Größe und Marktanteil des argentinischen Molkenproteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

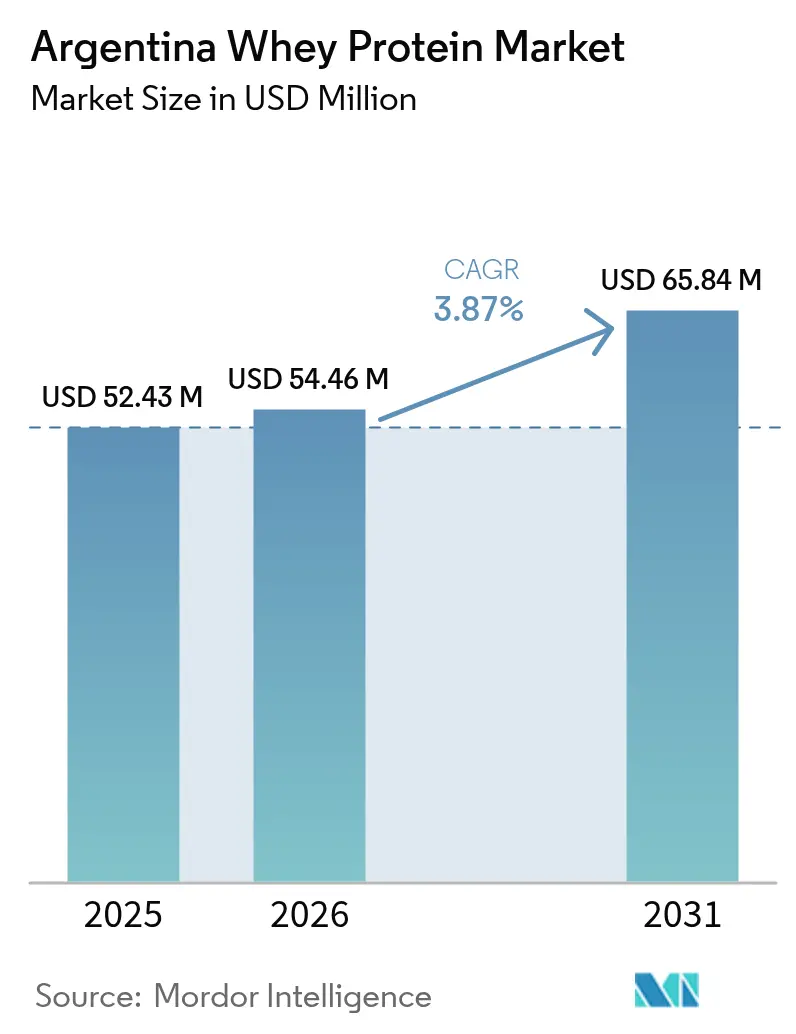

| Marktgröße im Basisjahr (2025) | 52.43 Millionen US-Dollar |

| Marktgröße (2026) | 54.46 Millionen US-Dollar |

| Marktgröße (2031) | 65.84 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.87% CAGR |

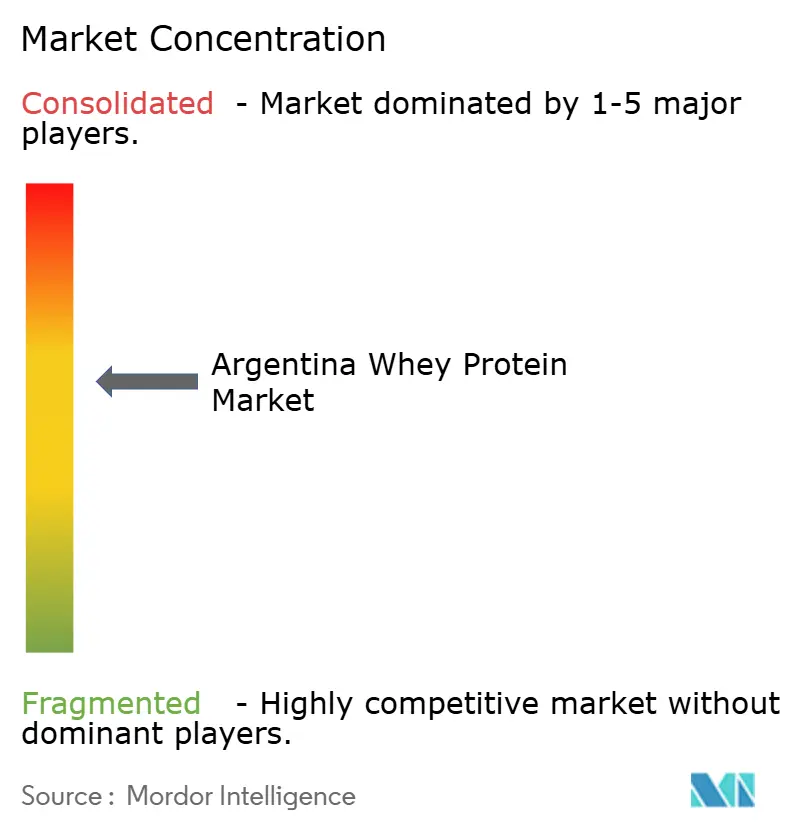

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des argentinischen Molkenproteinmarkts durch Mordor Intelligence

Die Größe des argentinischen Molkenproteinmarkts soll von 52,43 Millionen USD im Jahr 2025 auf 54,46 Millionen USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 3,87 % über den Zeitraum 2026–2031 einen Wert von 65,84 Millionen USD erreichen. Dieser Wachstumspfad ist besonders bemerkenswert angesichts der komplexen makroökonomischen Lage Argentiniens, in der das Land im Jahr 2023 eine erhebliche Inflationsrate von 211,4 % verzeichnete. Obwohl dieser Inflationsdruck Unternehmen vor Herausforderungen stellt, schafft er gleichzeitig strategische Vorteile für Proteinhersteller, die die Währungsabwertung nutzen können, um ihre Marktposition zu stärken. Die gemessene Expansion des Marktes spiegelt seine Entwicklung in eine reifere Phase wider, in der Branchenführer ihren Fokus strategisch von reinem Volumenwachstum auf die Entwicklung und Vermarktung von Mehrwertprodukten verlagern. Dieser strategische Schwenk wird besonders relevant angesichts der jüngsten Herausforderungen im argentinischen Milchwirtschaftssektor, der in der ersten Hälfte des Jahres 2024 einen erheblichen Produktionsrückgang von 13 % verzeichnete, was Unternehmen dazu veranlasst, ihre Geschäftsmodelle anzupassen und innovative Produktangebote zu erkunden, um Wettbewerbsvorteile zu erhalten [1]Quelle: US-Landwirtschaftsministerium, "Argentinien: Milch und Milchprodukte Jahresbericht", fas.usda.gov.

Wichtigste Erkenntnisse des Berichts

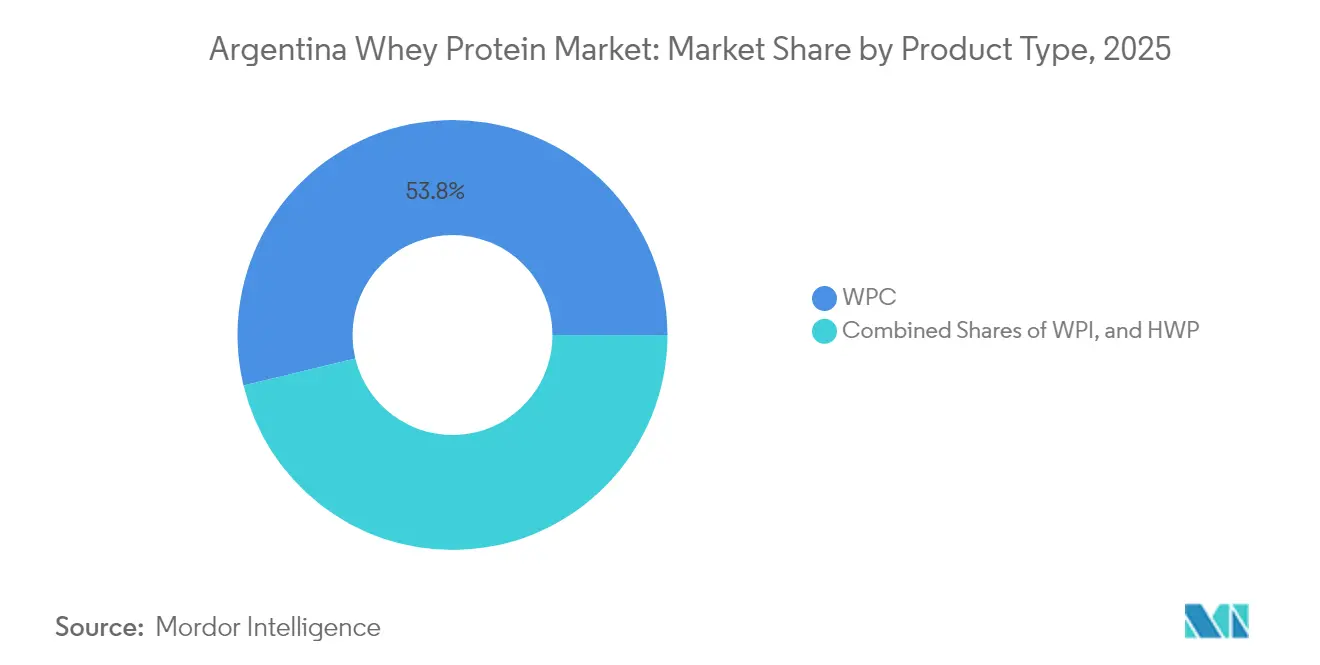

- Nach Produkttyp führte Molkenproteinkonzentrat im Jahr 2025 mit einem Anteil von 53,78 % am argentinischen Molkenproteinmarkt; hydrolysiertes Molkenprotein soll bis 2031 eine CAGR von 5,62 % verzeichnen.

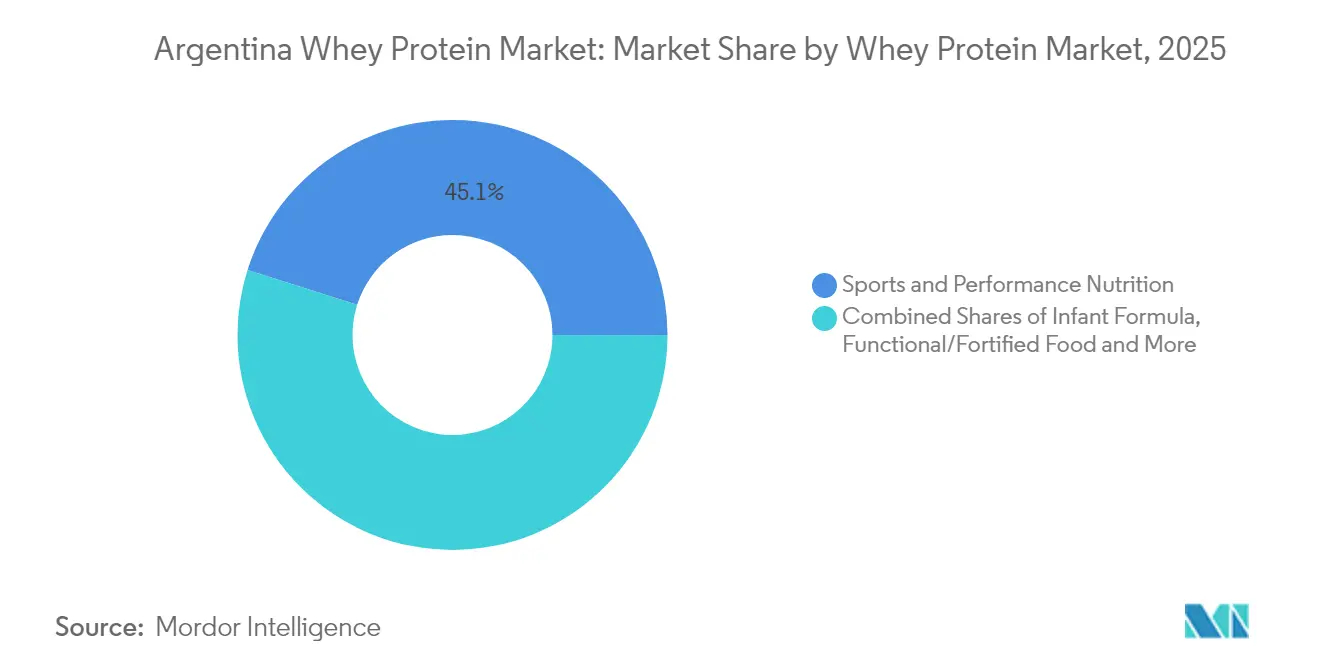

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 45,12 % auf Sport- und Leistungsernährung, während funktionelle/angereicherte Lebensmittel zwischen 2026 und 2031 voraussichtlich eine CAGR von 5,43 % erzielen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum argentinischen Molkenproteinmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Fitnessaktivitäten | +1.2% | National, konzentriert in Buenos Aires, Córdoba, Santa Fe | Mittelfristig (2–4 Jahre) |

| Produktinnovation und neue Aromen/Formate durch Marken | +0.8% | National, mit Premiumsegmenten in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von Sportnahrungsprodukten | +1.0% | National, stärker in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Präferenz für Clean-Label- und Naturprodukte | +0.7% | National, angeführt von einkommensstärkeren Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz in Säuglingsnahrung und pädiatrischer Ernährung | +0.4% | National, reguliert durch ANMAT-Standards | Langfristig (≥ 4 Jahre) |

| Ausbau der Vertriebsnetze | +0.6% | National, Fokus auf Apotheken- und Supermarktketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Fitnessaktivitäten

Die argentinische Fitnessbranche zeigt eine bemerkenswerte Widerstandsfähigkeit und eine anhaltende Expansion trotz der vorherrschenden wirtschaftlichen Herausforderungen, die in erster Linie durch ein gesteigertes Gesundheitsbewusstsein und eine wachsende Palette zugänglicher Trainingsalternativen angetrieben wird. Der Sportnahrungsmarkt schöpft erhebliche Stärke aus der tief verwurzelten Fitnesskultur des Landes, die insbesondere in städtischen Regionen deutlich wird, wo sowohl Mitgliedschaften in Fitnessstudios als auch der Absatz von Heimfitnessgeräten eine robuste Entwicklung aufweisen. In der Folge der COVID-19-Pandemie haben Verbraucher ihre gesundheitsbezogenen Investitionen merklich erhöht, selbst unter wirtschaftlichen Unsicherheiten, was einen grundlegenden Wandel in den Ausgabeprioritäten widerspiegelt. Die strategische Zuweisung staatlicher Ressourcen für öffentliche Sportinfrastruktur, kombiniert mit der wachsenden Beliebtheit von funktionalen Fitnessprogrammen, hat ein robustes Ökosystem geschaffen, das die Nachfrage nach Proteinergänzungsmitteln verstärkt. Das umfassende Regulierungsrahmenwerk der ANMAT gewährleistet strenge Sicherheitsstandards für Sportnahrungsprodukte, stärkt das Verbrauchervertrauen und bietet eine solide Grundlage für eine nachhaltige Markterweiterung [2]Quelle: Argentinische Nationalregierung, "Was ist ANMAT?", argentina.gob.ar.

Produktinnovation und neue Aromen/Formate durch Marken

Hersteller transformieren ihre Produktportfolios strategisch, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden, mit erheblichen Investitionen in fortgeschrittene Produktentwicklungskapazitäten, die auf trinkfertige Formate und spezialisierte Hydrolysate ausgerichtet sind. Im November 2024 demonstrierte Arla Foods Ingredients diese Marktreaktionsfähigkeit durch die Einführung von Lacprodan® DI-3092, einem spezialisierten Molkenproteinhydrolysat, das 10 Gramm Protein pro 100 ml enthält und speziell für Anwendungen in der medizinischen Ernährung entwickelt wurde. Der Innovationspfad der Branche hat sich über die traditionelle Sportnahrung hinaus ausgeweitet, wobei Hersteller aktiv funktionelle Lebensmittelprodukte entwickeln, wie z. B. mit Molke angereicherte Joghurts mit Kaseinomakropeptid zur Förderung der Zahngesundheit. Unternehmen machen erhebliche Fortschritte bei der Verbesserung von Geschmacksprofilen und der Minimierung der charakteristischen Bitterkeit hydrolysierter Produkte, womit eine wesentliche Barriere für die breite Verbraucherakzeptanz abgebaut wird. Dieses Bekenntnis zur Produktverbesserung deckt sich mit der wachsenden Verbrauchernachfrage nach transparenten Zutatenlisten und Clean-Label-Formulierungen, wie der bedeutende Markttrend zeigt, bei dem 68 % der argentinischen Lebensmittelprodukte nun eine vegane/vegetarische Kennzeichnung aufweisen [3]Quelle: Argentinische Ernährungsgesellschaft, "Logos, Symbole und Legenden auf Verpackungsetiketten von Lebensmitteln", revistasan.org.ar.

Wachsende Beliebtheit von Sportnahrungsprodukten

Der argentinische Sportnahrungsmarkt hat eine bedeutende Transformation durchlaufen und hat sich von seiner Nische im Bodybuilding zu einem integralen Bestandteil des Mainstream-Wellness- und des aktiven Lifestyle-Segments entwickelt. Dieser Wandel spiegelt veränderte Verbraucherperzeptionen wider, da Argentinier Proteinergänzungsmittel zunehmend als grundlegende Bestandteile ihrer Erholungsroutinen und allgemeinen Gesundheitspflegeprogramme anerkennen und sich von der ausschließlichen Fokussierung auf Muskelaufbau wegbewegen. Die Zugänglichkeit des Marktes hat sich durch erweiterte Vertriebskanäle erheblich verbessert, wobei Produkte nun in Apothekenketten und Supermärkten leicht verfügbar sind und traditionelle Fachgeschäfte für Nahrungsergänzungsmittel ergänzen. Die Branche hat ein bemerkenswertes Wachstum erfahren, das durch eine erhöhte Beteiligung von Frauen an Fitnessaktivitäten und einen Anstieg von Ausdauersportlern angetrieben wird – beides Zielgruppen, die eine konsistente Proteinergänzung für eine optimale Erholung benötigen. Darüber hinaus haben Angehörige der Gesundheitsberufe eine entscheidende Rolle bei der Markterweiterung gespielt, indem sie die Öffentlichkeit über die Bedeutung von Protein für gesundes Altern aufgeklärt und so die Verbraucherbasis über junge Athleten hinaus auf gesundheitsbewusste Personen verschiedener Altersgruppen ausgeweitet haben.

Präferenz für Clean-Label- und Naturprodukte

Der Molkenproteinmarkt erlebt eine bedeutende Transformation, da Verbraucher zunehmend Produkte mit transparenten Zutatenlisten und natürlichen Formulierungen bevorzugen. Gesundheitsbewusste Personen zeigen die Bereitschaft, höhere Preise für Produkte zu zahlen, die sie als sauberer und natürlicher wahrnehmen, was mit dem breiteren Wandel der Lebensmittelindustrie hin zu minimaler Verarbeitung übereinstimmt. Hersteller stehen vor der technischen Herausforderung, die Produktfunktionalität aufrechtzuerhalten, während sie künstliche Zusatzstoffe entfernen, insbesondere in Aromatisierungs- und Konservierungssystemen. Als Reaktion darauf investieren Unternehmen erheblich in die Entwicklung natürlicher Aromaalternativen und streben Bio-Zertifizierungen an, trotz der komplexen regulatorischen Anforderungen im Zusammenhang mit Bio-Angaben. Organisationen, die ihrer zunehmend informierten Verbraucherbasis erfolgreich Produktreinheit und Transparenz bei der Beschaffung von Zutaten nachweisen können, gewinnen Wettbewerbsvorteile im Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Präferenz für pflanzliche Proteine unter Veganern und Vegetariern | -0.9% | National, konzentriert in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Allergien und Laktoseintoleranz bei einigen Verbrauchern | -0.5% | National, mit einer APLV-Prävalenz von 0,8 % | Langfristig (≥ 4 Jahre) |

| Hohe Kosten im Vergleich zu pflanzlichen und alternativen Proteinen | -1.1% | National, betrifft preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente Qualität und Verfälschungsbedenken | -0.6% | National, erfordert verstärkte regulatorische Aufsicht | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Präferenz für pflanzliche Proteine unter Veganern und Vegetariern

Die wachsende Beliebtheit pflanzlicher Ernährungsweisen unter argentinischen Verbrauchern, insbesondere bei städtischen Millennials und der Generation Z, stellt Hersteller von Molkenprotein vor erhebliche Marktherausforderungen. Diese Ernährungstransformation wird durch eine Kombination aus Umweltbewusstsein und gesundheitlichen Überlegungen angetrieben, unterstützt durch die zunehmende Präsenz pflanzlicher Proteinalternativen in Supermärkten, Fachgeschäften und E-Commerce-Plattformen. Diese Alternativen bieten nun verbesserte Geschmacksprofile und Texturen, die effektiv mit traditionellen milchbasierten Produkten konkurrieren. Verbraucherbedenken hinsichtlich der Umweltauswirkungen der Milchwirtschaft und der Tierhaltungspraktiken stärken diesen Wandel hin zu pflanzlichen Optionen zusätzlich. Trotz dieser Herausforderungen behauptet Molkenprotein seine starke Marktpräsenz in der Sportnahrung und in leistungsorientierten Segmenten, wo seine wissenschaftlich nachgewiesene überlegene Aminosäurezusammensetzung und höhere Bioverfügbarkeit es zur bevorzugten Wahl für Verbraucher machen, die optimale Ernährungsvorteile gegenüber anderen Überlegungen priorisieren.

Hohe Kosten im Vergleich zu pflanzlichen und alternativen Proteinen

Das anhaltende Inflationsumfeld in Argentinien hat das Verbraucherverhalten grundlegend verändert, wobei Preissensibilität zu einem dominanten Faktor bei Kaufentscheidungen in allen Marktsegmenten geworden ist. Obwohl Molkenprotein überlegene Ernährungsvorteile bietet, stellt seine Preisprämie im Vergleich zu pflanzlichen Alternativen erhebliche Marktdurchdringungsherausforderungen dar, insbesondere für budgetbewusste Verbraucher, die den Mehraufwand trotz der funktionellen Vorteile des Produkts nur schwer rechtfertigen können. Die Situation wird durch Argentiniens anhaltende Währungsinstabilität weiter erschwert, die sich direkt auf die Kosten importierter Spezialzutaten und Verpackungsmaterialien auswirkt. Dieses wirtschaftliche Umfeld hat ein komplexes operatives Umfeld geschaffen, in dem Hersteller sorgfältig zwischen der Aufrechterhaltung profitabler Margen und der Sicherstellung der Produktverfügbarkeit für Verbraucher navigieren müssen. Infolgedessen haben Unternehmen mit etablierten lokalen Produktionsanlagen einen Wettbewerbsvorteil erlangt, während Unternehmen, die vertikale Integrationsstrategien umsetzen oder erhebliche Skaleneffekte im inländischen Betrieb erzielen können, besser positioniert sind, um Marktchancen zu nutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Konzentrats steht vor Hydrolysat-Innovation

Molkenproteinkonzentrat (WPC) dominiert den argentinischen Markt mit einem erheblichen Anteil von 53,78 % im Jahr 2025 und etabliert sich als bevorzugte Wahl in verschiedenen Anwendungen. Diese Dominanz resultiert aus seiner vielseitigen Natur und wettbewerbsfähigen Preisstruktur, die besonders gut bei kostenbewussten argentinischen Verbrauchern ankommt, die qualitativ hochwertige Proteinergänzungsmittel ohne erhebliche finanzielle Belastung suchen.

Im sich entwickelnden Proteinmarkt zeigt Hydrolysiertes Molkenprotein (HWP) ein bemerkenswertes Wachstumspotenzial mit einer prognostizierten CAGR von 5,62 % bis 2031. Dieser Wachstumspfad wird durch seine überlegenen Verdaulichkeitseigenschaften und die zunehmende Anwendung in der medizinischen Ernährung untermauert. Molkenproteinisolat (WPI) behauptet unterdessen seine strategische Position im Markt, indem es eine ausgewogene Lösung für Verbraucher bietet, die eine höhere Proteinkonzentration benötigen, aber die Hydrolysat-Preise als zu hoch empfinden. Diese Marktsegmentierung verdeutlicht die Unterscheidung zwischen Mainstream-Anwendungen, in denen Konzentrate die erste Wahl bleiben, und dem wachsenden spezialisierten Marktsegment, in dem Hydrolysate erheblich an Bedeutung gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsrolle der Sportnahrung durch funktionelle Lebensmittel herausgefordert

Das Segment Sport- und Leistungsernährung behauptet im Jahr 2025 weiterhin einen erheblichen Marktanteil von 45,12 % und demonstriert damit seine starke Position in der Nahrungsergänzungsmittelindustrie für Proteine. Gleichzeitig verzeichnet das Segment funktionelle und angereicherte Lebensmittelanwendungen ein robustes Wachstum mit einer CAGR von 5,43 %, da Verbraucher zunehmend proteinangereicherte Produkte in ihre tägliche Ernährung integrieren.

Diese Marktentwicklung spiegelt einen bedeutenden Wandel im Verbraucherverhalten wider, bei dem die Proteinergänzung von einer primären Assoziation mit athletischer Leistung zu einem integralen Bestandteil alltäglicher Wellnessroutinen geworden ist. Das Segment Säuglingsnahrung, das ein konsistentes Wachstum aufweist, operiert unter strengen regulatorischen Rahmenbedingungen, wobei die Hersteller umfassende Richtlinien des argentinischen Gesundheitsministeriums und internationale Codex-Alimentarius-Standards einhalten, um Produktsicherheit und -qualität zu gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Argentiniens Markt weist ausgeprägte regionale Konsummuster auf, die in seiner vielfältigen geografischen Landschaft erheblich variieren. Der Ballungsraum Buenos Aires und seine umliegenden Regionen erweisen sich als primärer Konsumknotenpunkt, angetrieben durch die höhere Kaufkraft der Bevölkerung und ein wachsendes Gesundheitsbewusstsein. Dieser Trend manifestiert sich besonders in städtischen Gebieten, in denen Verbraucher zunehmend den Nährwert priorisieren. Die Pampas-Region, die historisch als Argentiniens Milchproduktionszentrum anerkannt ist, bietet Herstellern erhebliche operative Vorteile für lokale Produktions- und Verarbeitungsaktivitäten. Trotz des reichlichen Zugangs zu Rohstoffen steht die Region jedoch vor erheblichen Infrastruktureinschränkungen, die eine potenzielle Kapazitätserweiterung begrenzen.

Die enorme geografische Ausdehnung des Landes stellt erhebliche Vertriebsherausforderungen dar, insbesondere bei der Überbrückung der wirtschaftlichen Kluft zwischen städtischen Zentren und ländlichen Gebieten. Diese Situation hat die Regierung veranlasst, das Dekret 35/2025 umzusetzen, das einen bedeutenden Wandel in der Regulierung der Lebensmittelindustrie markiert. Das Dekret vereinfacht effektiv die Import- und Exportverfahren und schafft ein zugänglicheres Marktumfeld für internationale Lieferanten, während es gleichzeitig neue Möglichkeiten für inländische Hersteller eröffnet, ihre globale Reichweite auszubauen.

Argentiniens wirtschaftlicher Kurs bleibt eng mit der Wirksamkeit staatlicher Politik und der Stabilität der Rohstoffmärkte verknüpft. Der Agrarsektor ist weiterhin unvorhersehbaren Witterungsmustern und Schwankungen der globalen Marktbedingungen ausgesetzt. Der dringende Bedarf der Milchwirtschaft an einer Modernisierung der Infrastruktur stellt sowohl erhebliche Herausforderungen als auch wertvolle Chancen für Molkenproteinhersteller dar, die ihre Verarbeitungskapazitäten verbessern möchten. Während das Regulierungsrahmenwerk der SENASA effektiv Produktqualitätsstandards aufrechterhält, die sowohl für den inländischen Verbrauch als auch für die Teilnahme am Exportmarkt wesentlich sind, üben die damit verbundenen Compliance-Anforderungen häufig erheblichen finanziellen Druck auf kleinere Produzenten aus und beeinträchtigen deren operative Nachhaltigkeit.

Wettbewerbslandschaft

Der argentinische Molkenproteinmarkt weist eine moderate Konzentration auf, in der etablierte multinationale Konzerne neben lokalen Molkereiunternehmen um Marktanteile konkurrieren. Unternehmen, die Milchverarbeitungsoperationen in ihr Geschäftsmodell integriert haben, besitzen erhebliche Wettbewerbsvorteile. Diese Vorteile zeigen sich in operativen Kosteneffizienzen und der Fähigkeit, konsistente Qualitätsstandards aufrechtzuerhalten – Vorteile, die Unternehmen, die ausschließlich auf Importe angewiesen sind, nur schwer replizieren können. Der technologische Fortschritt in diesem Markt dreht sich hauptsächlich um Verarbeitungsinnovationen, wobei Unternehmen in hochentwickelte Hydrolyse- und Filtrationsanlagen investieren, die nicht nur unterschiedliche Produktangebote ermöglichen, sondern auch dazu beitragen, die Produktionskosten zu optimieren.

Der Markt bietet erhebliche Chancen in spezialisierten Segmenten, insbesondere in medizinischer Ernährung und funktionellen Lebensmitteln. Diese Bereiche erfordern erhebliche Investitionen in regulatorische Compliance und klinische Validierung, was natürliche Eintrittsbarrieren schafft, die Unternehmen schützen, die bereit sind, diese Verpflichtungen einzugehen. Innovationen gestalten die Marktlandschaft weiterhin, wie das Beispiel von Unternehmen wie Vivici zeigt, das erfolgreich Molkenprotein durch Präzisionsfermentationstechniken entwickelt hat und damit die Möglichkeit einer kommerziellen Produktion ohne traditionelle Milchinputs demonstriert.

Der Geschäftserfolg in diesem Markt hängt weitgehend von der Fähigkeit der Unternehmen ab, das komplexe regulatorische Umfeld Argentiniens effektiv zu navigieren und gleichzeitig die finanzielle Effizienz in einer inflationsgefährdeten Wirtschaft aufrechtzuerhalten. Die jüngste Umsetzung der verbesserten Kennzeichnungsanforderungen der ANMAT hat eine duale Dynamik eingeführt: Während sie Compliance-Hürden schafft, eröffnet sie auch neue Möglichkeiten für Unternehmen, die sich effektiv im Clean-Label-Segment positionieren können. Diese regulatorische Entwicklung ist zu einem entscheidenden Faktor bei der Gestaltung von Wettbewerbsstrategien und der Marktpositionierung geworden.

Marktführer der argentinischen Molkenproteinindustrie

Arla Foods Ingredients

Saputo Inc.

Hilmar Cheese Company

Fonterra Co-Operative Group

Royal FrieslandCampina

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Arla Foods Ingredients hat eine neue Molkenproteinhydrolysat-Zutat eingeführt, die darauf ausgelegt ist, den Geschmack und die ernährungsphysiologische Compliance in medizinischen Ernährungsprodukten zu verbessern. Das Hydrolysat bietet eine schnelle Nährstoffaufnahme bei minimaler Bitterkeit und verbessert so das Patientenerlebnis und die Genesung.

- August 2024: Fonterra investiert 75 Millionen AUD in die Erweiterung seines Standorts Studholme im südlichen Canterbury, Neuseeland, um die Produktion hochwertiger funktioneller Proteine für medizinische und sportliche Ernährungsanwendungen zu steigern.

- April 2024: Arla Foods Ingredients unterzeichnete eine Vereinbarung zur Übernahme des Molkenprotein-Ernährungsgeschäfts von Volac, mit dem Ziel, den Volac-Standort Felinfach in Wales als globalen Knotenpunkt zu nutzen, um ihr Produktangebot in den Bereichen Leistung, Gesundheit und Lebensmittel zu verbessern. Die Übernahme, die nach der Regulierungsgenehmigung Ende 2024 abgeschlossen wurde, stärkt die Position von Arla im Molkenprotein-Ernährungsmarkt und erweitert seine globale Lieferkette.

Umfang des argentinischen Molkenproteinmarktberichts

Der argentinische Molkenproteinmarkt ist fragmentiert mit der Präsenz verschiedener Akteure. Die wichtigsten Akteure verfolgen unterschiedliche Strategien wie Produktinnovation, Fusionen und Übernahmen, um der wachsenden Nachfrage der Verbraucher gerecht zu werden. Die wichtigsten Akteure, die am Vertrieb von Molkenprotein in der Region beteiligt sind, sind Fonterra Co-operative Group Limited, Arla Foods Ingredients, Carbery Group und Hilmar Ingredients, unter anderem.

| Molkenproteinkonzentrat (WPC) |

| Molkenproteinisolat (WPI) |

| Hydrolysiertes Molkenprotein (HWP) |

| Sport- und Leistungsernährung |

| Säuglingsnahrung |

| Funktionelle/angereicherte Lebensmittel |

| Getränke |

| Sonstiges |

| Nach Produkttyp | Molkenproteinkonzentrat (WPC) |

| Molkenproteinisolat (WPI) | |

| Hydrolysiertes Molkenprotein (HWP) | |

| Nach Anwendung | Sport- und Leistungsernährung |

| Säuglingsnahrung | |

| Funktionelle/angereicherte Lebensmittel | |

| Getränke | |

| Sonstiges |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des argentinischen Molkenproteinmarkts?

Die Größe des argentinischen Molkenproteinmarkts beträgt im Jahr 2026 54,46 Millionen USD.

Wie schnell wird die Kategorie in Argentinien voraussichtlich wachsen?

Es wird erwartet, dass sie eine CAGR von 3,87 % verzeichnet und bis 2031 einen Wert von 65,84 Millionen USD erreicht.

Welcher Produkttyp hat den größten Marktanteil?

Molkenproteinkonzentrat führt mit einem Anteil von 53,78 % im Jahr 2025, angetrieben durch kosteneffiziente Vielseitigkeit.

Welches Anwendungssegment wächst am schnellsten?

Funktionelle und angereicherte Lebensmittel sollen voraussichtlich eine CAGR von 5,43 % verzeichnen, dank der Akzeptanz durch Mainstream-Verbraucher.

Wie wirken sich Vorschriften auf den Markteintritt aus?

Dekret 35/2025 und aktualisierte ANMAT-Kennzeichnungsregeln vereinfachen Importverfahren, erfordern jedoch transparente Angaben zu Inhaltsstoffen, was konforme Marken begünstigt.

Seite zuletzt aktualisiert am: