Japan Molkenprotein-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

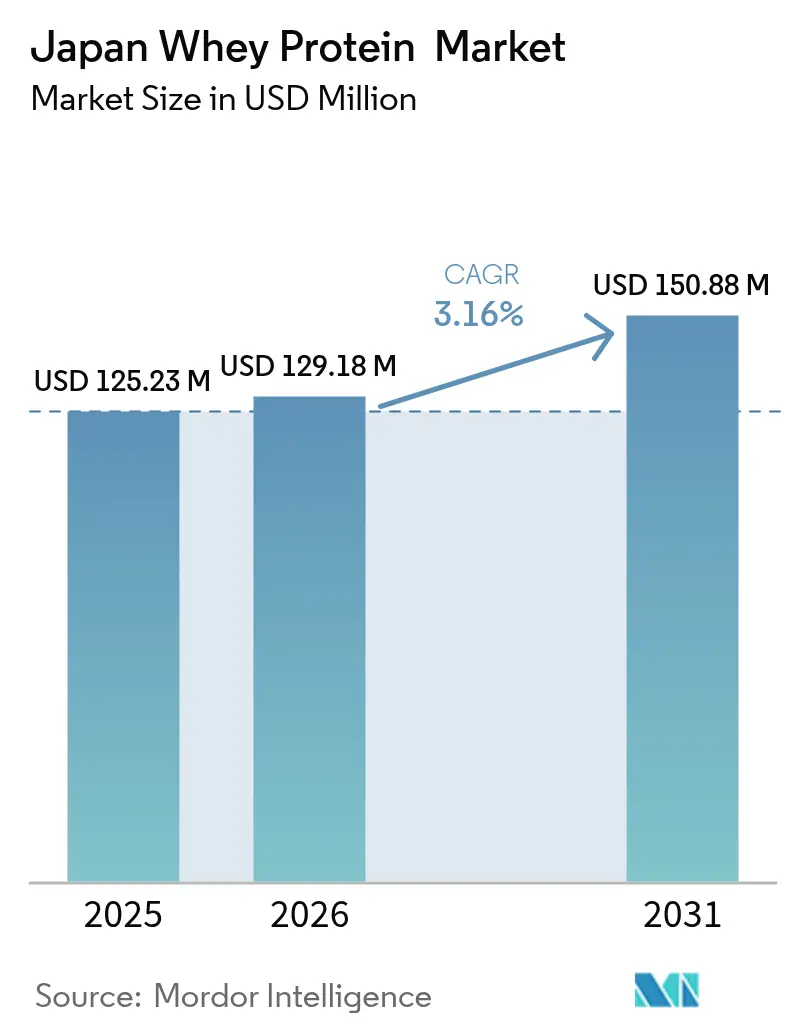

| Marktgröße im Basisjahr (2025) | 125.23 Millionen US-Dollar |

| Marktgröße (2026) | 129.18 Millionen US-Dollar |

| Marktgröße (2031) | 150.88 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.16% CAGR |

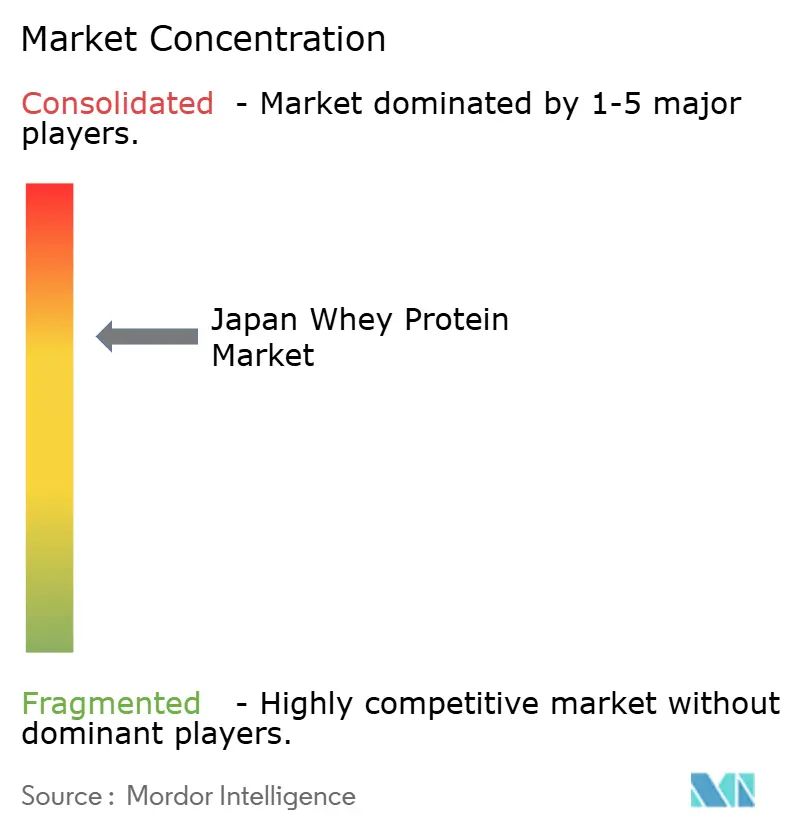

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan Molkenprotein-Markt Analyse von Mordor Intelligence

Die Größe des japanischen Whey-Protein-Markts wird im Jahr 2026 auf 129,18 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 125,23 Millionen USD, mit Projektionen für 2031 von 150,88 Millionen USD, was einem Wachstum von 3,16 % CAGR über den Zeitraum 2026–2031 entspricht. Japans alternde Bevölkerung, insbesondere Personen ab 65 Jahren, treibt einen Nachfragewandel von traditionellen Sportnahrungsprodukten hin zu medizinischen Lebensmitteln voran, die speziell zur Bekämpfung von Sarkopenie (altersbedingtem Muskelschwund) entwickelt wurden. Dieser demografische Wandel beeinflusst die Produktpräferenzen, wobei der tägliche Konsum zunehmend auf Fertiggetränke, Einzelportions-Stickpacks und eiweißreiche Backwaren ausgerichtet ist. Diese Produkte entsprechen den in Japan verbreiteten Einkaufsgewohnheiten in Convenience-Stores und bieten den zusätzlichen Vorteil der Portionskontrolle. Der Einzelhandel reagiert auf diese sich wandelnden Verbraucherbedürfnisse, indem er sein Proteinproduktangebot erweitert und dabei insbesondere weibliche und ältere Käufer anspricht. Infolgedessen sichern sich Lieferanten, die hochreine Whey-Protein-Isolate in Kombination mit Clean-Label-Süßungsmitteln anbieten können, die meisten Regalplätze und verschaffen sich einen Wettbewerbsvorteil. Japans starke Importabhängigkeit bleibt jedoch ein kritischer Faktor auf dem Markt. Globale Hersteller liefern fortschrittliche Filtrationsgüten von Whey-Protein, die lokale Molkereien nicht produzieren können, was eine stetige Nachfrage nach importierten Produkten sicherstellt. Gleichzeitig bringt diese Abhängigkeit Herausforderungen mit sich, da Schwankungen bei Währungswechselkursen und steigende Frachtkosten Preisrisiken für Lieferanten und Einzelhändler gleichermaßen erzeugen.

Wesentliche Erkenntnisse des Berichts

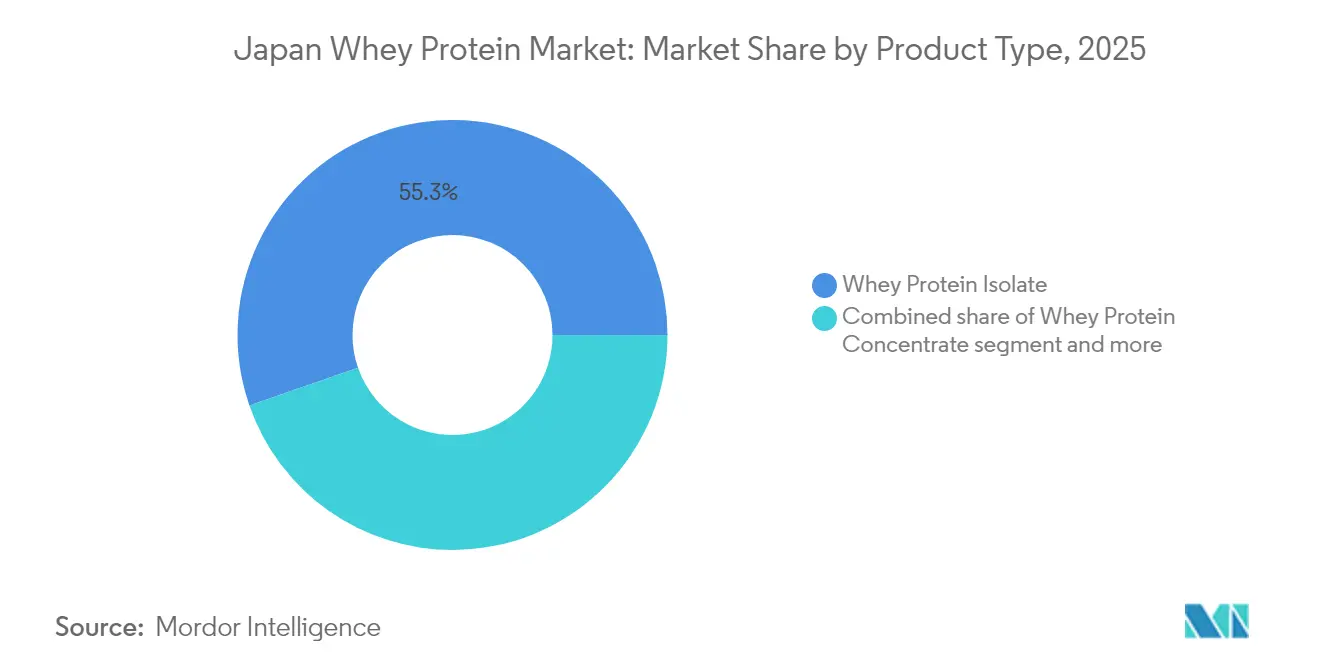

- Nach Produkttyp hielt Whey-Protein-Isolat im Jahr 2025 einen Marktanteil von 55,32 % am japanischen Whey-Protein-Markt. Whey-Protein-Isolat wird voraussichtlich bis 2031 mit einer CAGR von 3,72 % wachsen.

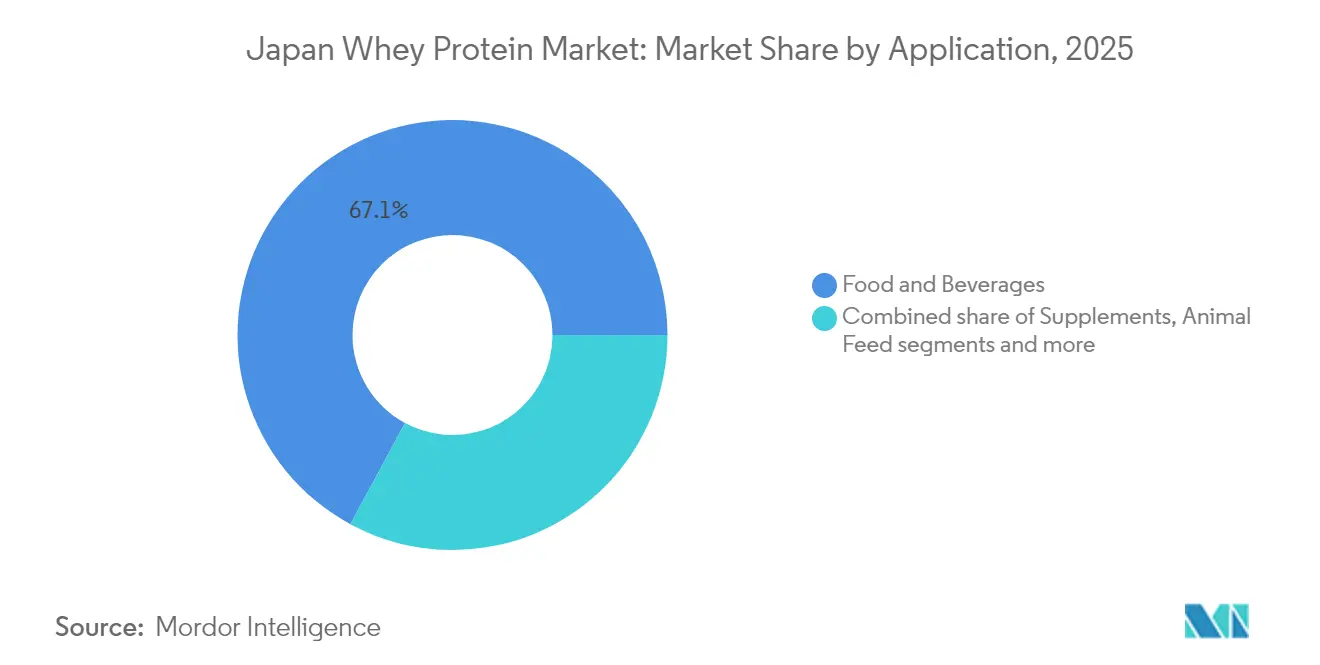

- Nach Anwendung entfielen im Jahr 2025 67,12 % der Größe des japanischen Whey-Protein-Markts auf Lebensmittel und Getränke. Nahrungsergänzungsmittel hingegen sollen bis 2031 eine CAGR von 3,89 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Japan Molkenprotein-Markt Trends und Einblicke

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach eiweißreichen Zutaten in Endprodukten | +0.6% | National, konzentriert in den Ballungsräumen Tokio, Osaka und Nagoya | Mittelfristig (2–4 Jahre) |

| Gesundheits- und Fitnesstrends treiben den Proteinbedarf an | +0.5% | National, mit stärkerer Durchdringung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Expansion der Sportnahrung und Proteinkategorien | +0.4% | National, Olympia-Erbe fördert die Teilnahme | Mittelfristig (2–4 Jahre) |

| Differenzierung durch hochreine Isolate führender Marken | +0.3% | National, Premium-Einzelhandelskanäle | Langfristig (≥ 4 Jahre) |

| Premium- und Clean-Label-Positionierung | +0.3% | National, weibliche und ältere Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Geschmackslokalisierung | +0.2% | National, Vertrieb über Convenience-Stores | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach eiweißreichen Zutaten in Endprodukten

Die Proteinanreicherung hat sich von Nischen-Sportnahrungsergänzungsmitteln auf gängige Lebensmittelkategorien ausgeweitet, wie etwa Fertiggerichte, Frühstückszerealien und Snackriegel. Der neutrale Geschmack und die Hitzestabilität von Whey machen es zur ersten Wahl für herzhafte Anwendungen, einschließlich proteinangereicherter Ramen- und Misosuppen-Basen, bei denen die bohnenartigen Noten von Sojaprotein mit traditionellen Geschmacksprofilen interferieren können. Die Aktualisierung der Nährwertkennzeichnungsvorschriften durch das Ministerium für Gesundheit, Arbeit und Wohlfahrt im Jahr 2024 hat die Anforderung für Angaben wie „hoher Proteingehalt” von 15 Gramm auf 12 Gramm pro 100 Gramm gesenkt, wodurch die Formulierungskosten für Marken im mittleren Preissegment effektiv gesenkt wurden. Bäckereiapplizierungen bleiben bislang unterausgeschöpft, da Whey-Protein-Konzentrat Weizenmehl in Brotrezepturen ersetzen kann, ohne die Krumenstruktur zu beeinträchtigen. Die Übernahme verlief jedoch aufgrund von Trägheit im Beschaffungswesen und begrenzter technischer Unterstützung durch Zutatenvertriebshändler langsam. Angesichts der wachsenden Nachfrage nach proteinangereicherten Produkten wie eiweißreichen Joghurts, Proteinriegeln, Fertigtrinkshakes und angereicherten Snacks setzen Lebensmittel- und Getränkehersteller zunehmend auf Whey-Protein-Zutaten, um Ansprüche auf hohen Proteingehalt zu erfüllen. Im Jahr 2024 verzeichneten verpackte Lebensmittelprodukte in Japan mit tierischen Proteinzutaten laut Agriculture and Agri-Food Canada ein Gesamtvolumen von 41,7 Tausend Tonnen [1]Quelle: Agriculture and Agri-Food Canada, "Trends bei pflanzlichen Proteinen in Lebensmitteln und Getränken in Japan", agriculture.canad.ca .

Gesundheits- und Fitnesstrends treiben den Proteinbedarf an

Im Jahr 2024 meldete Japan 2,88 Millionen Fitnessstudio-Mitglieder, wie das Ministerium für Wirtschaft, Handel und Industrie angab [2]Quelle: Ministerium für Wirtschaft, Handel und Industrie, "Aktuelle Erhebung ausgewählter Dienstleistungsbranchen", meti.go.jp. Dieser demografische Wandel verändert die Proteinmarketingstrategien: Marken konzentrieren sich nun auf die Förderung von Hautelastizität, Haargesundheit und Stoffwechselunterstützung anstelle von Muskelwachstum. Die „Savas for Women”-Linie von Meiji, die 2024 um Kollagenpeptide zusammen mit Whey-Isolat erweitert wurde, eroberte innerhalb von sechs Monaten nach ihrer Einführung den Markt für Sportnahrung für Frauen. Dieser Erfolg spiegelt eine wichtige Erkenntnis wider: Japanische Verbraucher betrachten Proteinpräparate als Mittel der präventiven Gesundheitsversorgung, im Einklang mit dem kulturellen Prinzip der Mibyō,

das die Gesundheitspflege vor dem Auftreten von Krankheiten betont. Der zunehmende Einsatz von GLP-1-Rezeptoragonisten zur Gewichtskontrolle hat auch die Nachfrage nach eiweißreichen, kohlenhydratarmen Mahlzeitenersatzprodukten angekurbelt, die helfen, die Muskelmasse während der Kalorienrestriktion zu erhalten. Whey-Hydrolysate haben in diesem Segment aufgrund ihrer schnelleren Magenentleerung und reduzierten Sättigungseffekte an Beliebtheit gewonnen. Auf der Regulierungsseite bleibt das System der Lebensmittel mit Funktionsangaben unterstützend, da es Angaben zur Muskelerhaltung auf der Grundlage vorhandener Literaturrecherchen erlaubt und den Bedarf an umfangreichen klinischen Studien, wie sie für die FOSHU-Zulassung erforderlich sind, entfällt.

Expansion der Sportnahrung und Proteinkategorien

Im Jahr 2024 berichtete das japanische Ministerium für innere Angelegenheiten und Kommunikation, dass 77,4 % der Bevölkerung aktiv an Sportaktivitäten teilnahmen [3]Quelle: Ministerium für innere Angelegenheiten und Kommunikation, "Umfrage zum Sport", soumu.go.jp. Dieser bemerkenswerte Anstieg des Engagements im Freizeitsport, einschließlich einer Zunahme bei Marathon-Anmeldungen und Fitnessstudio-Mitgliedschaften, soll seinen Schwung bis 2025 beibehalten. Das wachsende Interesse an Fitness und körperlichem Wohlbefinden hat die Nachfrage nach leistungssteigernden Produkten, insbesondere Whey-Protein-Nahrungsergänzungsmitteln, deutlich angekurbelt. Um dieser steigenden Nachfrage gerecht zu werden, konzentrieren sich die Hersteller auf die Entwicklung innovativer Produktformate, was zu einer Zunahme der Beschaffung von Zutaten bei Whey-Lieferanten geführt hat, um ein erweitertes Portfolio an Lagerbestandseinheiten (SKUs) zu unterstützen. Darüber hinaus haben sich Geschmacksinnovationen über die herkömmlichen Vanille- und Schokoladenoptionen hinaus entwickelt, wobei lokal inspirierte Geschmacksrichtungen wie Matcha, Yuzu und Sakura zunehmend beliebt werden. Diese einzigartigen Geschmacksrichtungen helfen einheimischen Marken, sich von importierten Wettbewerbern abzuheben. Zusätzlich hat die Einführung digitaler Lieferketten den Beschaffungsprozess rationalisiert und es Whey-Lieferanten ermöglicht, größere, wiederkehrende Aufträge effizient abzuwickeln und gleichzeitig ein besser vorhersehbares Nachfragemuster zu gewährleisten.

Differenzierung durch hochreine Isolate führender Marken

Whey-Protein-Isolat mit einem Proteingehalt von 90 % und weniger als 1 % Laktose nimmt eine Premium-Stellung ein, die Konzentratformulierungen nicht erreichen können. Der Erfolg der Marke liegt in ihrer transparenten Kennzeichnung, bei der jede Portion den Leucingehalt und die BCAA-Verhältnisse klar angibt. Dieser Ansatz spricht sachkundige Verbraucher an, die Proteinqualität gegenüber der Quantität für die Förderung der Muskelproteinsynthese schätzen. Fortschritte in der Membranfiltrationstechnologie haben ermöglicht, dass die Querstrom-Mikrofiltration eine hohe Proteinreinheit mit minimaler Denaturierung liefert. Diese Methode bewahrt bioaktive Fraktionen wie Laktoferrin und Immunglobuline, die typischerweise bei der Konzentratverarbeitung verloren gehen. Diese funktionellen Peptide unterstützen Ansprüche zur Immungesundheit im Rahmen des japanischen Systems der Lebensmittel mit Funktionsangaben und schaffen einen regulatorischen Vorteil, den Rohstofflieferanten nur schwer überwinden können. Darüber hinaus ist die überlegene Löslichkeit von Isolaten entscheidend für klare Getränkeanwendungen. Fertigtrinkbare (RTD) Proteinwässer sind auf Isolate angewiesen, um Klarheit zu bewahren und Ablagerungen über ihre gesamte Haltbarkeitsdauer hinweg zu verhindern.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch pflanzliche Proteine | -0.5% | National, städtische Zentren mit veganer Adoption | Mittelfristig (2–4 Jahre) |

| Laktoseintoleranz und Milchempfindlichkeit | -0.4% | National, betrifft bis zu 80 % der Bevölkerung in unterschiedlichem Ausmaß | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Milchprodukten | -0.3% | National, importabhängige Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Marktsättigung in den Kernsportsegmenten | -0.2% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch pflanzliche Proteine

Sojaprotein-Isolate und Erbsenprotein-Konzentrate gewinnen in kostenempfindlichen Anwendungen an Bedeutung, bei denen die funktionellen Vorteile von Whey, wie Löslichkeit, neutraler Geschmack und ein vollständiges Aminosäureprofil, im Vergleich zu den Kosten pro Gramm Protein weniger entscheidend sind. Dieser Trend ist am deutlichsten im Preisbereich von 5–10 USD pro Kilogramm zu beobachten, wo Whey-Konzentrat in direktem Wettbewerb mit texturiertem Sojaprotein steht und die Markentreue relativ schwach ausgeprägt ist. Verbesserungen bei Erbsenprotein, wie die Reduzierung von Fehlaromen durch enzymatische Entbitterung und verbesserte Löslichkeit durch Mikroverkapselung, haben es zu einer praktikablen Option für Getränkeanwendungen gemacht, die zuvor ausschließlich Whey vorbehalten waren. In Japan ist die Umwelterzählung einflussreich, da Verbraucher beim Kauf verpackter Lebensmittel zunehmend den CO₂-Fußabdruck berücksichtigen. Infolgedessen erlebt der Markt einen allmählichen Rückgang des Standardstatus von Whey bei der Neuentwicklung von Produkten, insbesondere bei Startups, die nicht durch bestehende Rezepturen oder Lieferantenbeziehungen belastet sind.

Laktoseintoleranz und Milchempfindlichkeit

Japanische Erwachsene weisen Laktase-Nicht-Persistenz auf, eine genetische Erkrankung, die die Fähigkeit zur Verdauung von Laktose nach dem Abstillen verringert, wobei die Schwere der Symptome variiert. Whey-Protein-Isolate mit einem Laktosegehalt von weniger als 1 % lösen dieses Problem effektiv. Viele Verbraucher meiden jedoch alle milchbasierten Zutaten aufgrund früherer negativer Erfahrungen mit Milch oder Käse, was auf eine Lücke zwischen Wahrnehmung und wissenschaftlicher Realität hinweist. Diese Diskrepanz begrenzt das Marktwachstum, insbesondere in der Ernährung älterer Menschen, wo Verdauungskomfort Priorität hat. Hydrolysiertes Whey, das durch enzymatische Vorverdauung hergestellt wird, bei der Proteine in kleinere Peptide aufgespalten werden, ermöglicht eine schnellere Absorption und minimiert Blähungen. Dennoch beschränken die höheren Kosten seinen Einsatz hauptsächlich auf die medizinische Ernährung. Darüber hinaus schreibt Japans Lebensmittelkennzeichnungsgesetz keine Offenlegung des Laktosegehalts für Proteinpräparate vor, sodass Verbraucher auf freiwillige „laktosefreie” Angaben angewiesen sind, die keine standardisierten Kriterien aufweisen. Aufklärungskampagnen, die auf den niedrigen Laktosegehalt von Isolaten hinweisen, haben begrenzten Erfolg gezeigt, was darauf hindeutet, dass die Bewältigung dieser Herausforderung innovative Ansätze erfordern könnte, wie etwa Zertifizierungsprogramme für laktosefreie Produkte, anstatt sich allein auf Marketingbemühungen zu verlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reinheit der Isolate sichert Premiumposition

Im Jahr 2025 entfiel auf Whey-Protein-Isolat ein Marktanteil von 55,32 % und es wird erwartet, dass es bis 2031 mit einer CAGR von 3,72 % wächst, wobei es sowohl Konzentrat- als auch Hydrolysatvarianten übertrifft. Die Marktführerschaft des Isolats wird durch seine hohe Proteinreinheit und den niedrigen Laktosegehalt angetrieben. Diese Eigenschaften unterstützen nicht nur die Premium-Marktpositionierung, sondern sprechen auch die unter vielen japanischen Verbrauchern verbreitete Laktoseempfindlichkeit an. Fortschritte in der Membranfiltration, insbesondere der Querstrom-Mikrofiltration, haben die Erhaltung bioaktiver Fraktionen wie Laktoferrin und Immunglobulinen ermöglicht. Diese Bestandteile, die bei früheren Verarbeitungsmethoden häufig verloren gingen, erlauben es Marken nun, Ansprüche zur Immununterstützung im Rahmen des Systems der Lebensmittel mit Funktionsangaben zu belegen.

Whey-Protein-Konzentrat ist zwar weniger rein, bleibt aber eine kosteneffektive Option für Backwaren und Fertiggerichte. Bei diesen Anwendungen sind funktionelle Eigenschaften wie Emulgierung und Wasserbindung wichtiger als die Proteindichte. Hydrolysiertes Whey-Protein, das enzymatisch in kleinere Peptide aufgespalten wird, bedient Nischenmärkte wie medizinische Ernährung und Säuglingsnahrung, die eine schnelle Absorption und Hypoallergenizität erfordern. Sein bitterer Geschmack und der höhere Preis begrenzen jedoch eine breitere Akzeptanz. Die unterschiedlichen Wachstumsraten im Segment werden durch die Formulierungsökonomie beeinflusst: Isolate bieten einen Löslichkeitsvorteil, der für klare, fertigtrinkbare (RTD) Getränke und Einzelportions-Stickpacks unerlässlich ist. Während das langsamere Wachstum des Konzentrats auf Kommoditisierungsdruck zurückzuführen ist, insbesondere da pflanzliche Alternativen seine Kosten-Leistungs-Vorteile bei Massenanwendungen herausfordern, schützt der spezialisierte Marktfokus des Hydrolysats es vor direktem Wettbewerb. Dennoch bleibt sein Volumen durch seine begrenzten Anwendungsfälle und die komplexen regulatorischen Anforderungen für die Zulassung von Säuglingsnahrung, die eine mehrjährige klinische Validierung gemäß MHLW-Standards erfordert, begrenzt.

Nach Anwendung: Nahrungsergänzungsmittel übertreffen die Lebensmittelanreicherung

Im Jahr 2025 entfielen 67,12 % des Marktanteils auf Lebensmittel und Getränke, was den umfangreichen Einsatz von Whey in Produkten wie fertigtrinkbaren Proteinshakes, eiweißreichem Brot, Frühstückszerealien und Milchalternativen verdeutlicht. Bäckereiapplizierungen nutzen Whey-Konzentrat als Ersatz für Weizenmehl, während die gewünschte Krumenstruktur erhalten bleibt. Die Übernahme verlief jedoch aufgrund von Beschaffungsherausforderungen und begrenzter technischer Unterstützung durch Zutatenvertriebshändler langsam. Getränke, insbesondere klare Proteinwässer, die Isolate für Transparenz und Lagerstabilität benötigen, stellen die am schnellsten wachsende Unterkategorie innerhalb der Lebensmittelanwendungen dar. Darüber hinaus integrieren Fertiggerichtsets und Snacks zunehmend Whey, um die Kennzeichnungsanforderungen für „hohen Proteingehalt” zu erfüllen.

Nahrungsergänzungsmittel sollen bis 2031 mit einer CAGR von 3,89 % wachsen, was die höchste Wachstumsrate unter den Anwendungen darstellt. Dieses Wachstum wird hauptsächlich durch Ernährungsbeutel für ältere Menschen und Leucin-angereicherte Formulierungen angetrieben, die zur Vorbeugung von Sarkopenie entwickelt wurden. Da 29,3 % der japanischen Bevölkerung nun über 65 Jahre alt sind, wie vom Statistikamt Japan im Jahr 2024 gemeldet, verlagern sich die Formulierungsprioritäten vom Muskelaufbau hin zur Bekämpfung von Gebrechlichkeit, unterstützt durch klinische Belege, die die Bedeutung der Proteinzufuhr für ältere Menschen betonen. Baby-Nahrung und Säuglingsnahrung, die strengen MHLW-Zusammensetzungsstandards unterliegen, verzeichnen ein stabiles, aber langsames Wachstum, was hauptsächlich auf Japans sinkende Geburtenrate zurückzuführen ist. Das Segment Sport- und Leistungsnahrung erweitert derweil seine Reichweite auf Freizeitsportler und Wochenend-Enthusiasten, die kleinere Portionen konsumieren, aber margenstärkere Einzelhandelskanäle bevorzugen. Im Bereich der Körperpflege gewinnen Whey-Hydrolysate, obwohl Anwendungen noch entstehen, an Bedeutung. Ihre filmbildenden und feuchtigkeitsspendenden Eigenschaften machen sie zu wertvollen Wirkstoffen in Haarpflegeprodukten, insbesondere zur Behandlung von Proteinschäden, einem häufigen Anliegen japanischer Frauen, die ihr Haar regelmäßig färben. Schließlich zeigen Tierfutteranwendungen, insbesondere Whey-Permeat in Viehrationen, Potenzial für hohe Volumina, sehen sich jedoch aufgrund schwankender Rohstoff-Sojamehlpreise mit Margendrücken konfrontiert.

Geografische Analyse

In Ballungsräumen wie Tokio, Osaka und Nagoya trägt die Kombination aus dichten Einzelhandelsnetzwerken und höheren verfügbaren Einkommen erheblich zum Volumen der Premium-Isolatkäufe bei. Städtische Käufer in diesen Städten reagieren sehr stark auf neue Geschmacksrichtungen und Clean-Label-Trends, was Marken ein ideales Umfeld bietet, um Produkte zu testen, bevor sie sie landesweit einführen. Darüber hinaus sorgt die höhere Konzentration von Fitnessstudios in diesen städtischen Zentren für eine konstante Nachfrage nach Proteinpulvern, wobei Gelegenheitssportler diese Produkte häufig über Clubs, Drogerien und Online-Plattformen kaufen.

Im Gegensatz dazu weisen regionale Präfekturen eine langsamere Adoptionsrate auf; Convenience-Stores in diesen Gebieten führen jedoch weiterhin dasselbe Sortiment an fertigtrinkbaren (RTD) Produkten. Dieser Ansatz gewährleistet eine breite Produktpräsenz, ohne dass zusätzliche Investitionen in separate Vertriebsnetze erforderlich sind. In ländlichen Gebieten bevorzugen ältere Verbraucher Beutel und Gelees, die hauptsächlich über Apothekenketten vermarktet werden. Dieser Vertriebskanal erzielt nicht nur höhere Stückpreise, sondern profitiert auch von reduzierten Frachtkosten. Darüber hinaus deutet der demografische Wandel hin zu einer alternden Bevölkerung in diesen Gebieten darauf hin, dass die Nachfrage nach medizinischen Ernährungsprodukten diejenige nach Sportnahrungsformaten übersteigen könnte.

Die Importlogistik konzentriert sich stark auf die Häfen von Tokio Bay und Osaka, die den Großteil der eingehenden Whey-Protein-Lieferungen abwickeln. Diese Konzentration schafft ein erhebliches Lagerbestandsrisiko an diesen beiden Schlüsselknotenpunkten. Um erdbebenbedingten Risiken zu mindern, haben Lieferanten begonnen, Sicherheitsbestände anzulegen, indem sie Puffervorräte in Binnenlagern rund um Nagoya lagern. Darüber hinaus werden Währungsabsicherungsentscheidungen typischerweise in diesen Knotenpunkten getroffen, und Schwankungen beim Yen haben unmittelbare und weitreichende Auswirkungen auf die Großhandelspreise im ganzen Land.

Wettbewerbslandschaft

Der japanische Whey-Protein-Markt weist eine moderate Konsolidierung auf; führende Lieferanten wie Fonterra Co-operative Group Limited, Glanbia Plc, Meiji Co., Ltd., Morinaga Milk Industry Co., Ltd. und Arla Foods amba halten zusammen einen bedeutenden Anteil am Zutatensegmentvolumen, was eine moderat konsolidierte Marktstruktur widerspiegelt. Das Segment der fertigen Verbraucherprodukte bleibt jedoch stark fragmentiert, angetrieben durch die Proliferation von Eigenmarken und Nischenmarken. Die Wettbewerbsdynamik in diesem Markt ist deutlich zweigeteilt. Globale Zutatenzulieferer konzentrieren sich auf die Bereitstellung fortschrittlicher technischer Dienstleistungen, die Bildung von Co-Manufacturing-Partnerschaften und die Gewährleistung der Lieferkettenzuverlässigkeit, um ihre Marktposition zu behaupten. Japanische Verbrauchermarken hingegen priorisieren die Sicherung von Regalplätzen im Einzelhandel, die Anpassung von Geschmacksrichtungen an lokale Präferenzen und die Nutzung ihres etablierten Markenerbes, um Endproduktmargen zu schützen und die Verbraucherbindung aufrechtzuerhalten.

Im Markt bestehen erhebliche unerschlossene Potenziale, insbesondere bei der Entwicklung von Hydrolysaten in kosmetischer Qualität für Haarpflegeformulierungen und bei Tierfutteranwendungen. Im letzteren Bereich bleibt Whey-Permeat im Vergleich zu Sojamehl unterausgeschöpft, trotz seiner überlegenen Aminosäure-Bioverfügbarkeit, was es zu einer vielversprechenden Alternative positioniert. Die Wettbewerbslandschaft umfasst eine Mischung aus globalen Zutatenzulieferern und lokalen Formulierungspartnern, die alle um Dominanz sowohl bei Rohzutaten als auch bei Fertigprodukten kämpfen. Dieses dynamische Umfeld umfasst die aktive Beteiligung großer multinationaler Konzerne und einheimischer Akteure, wobei Strategien häufig auf die Ausrichtung an regionalen Verbraucherpräferenzen und Vertriebsnetzen zugeschnitten sind.

Technologische Fortschritte setzen die Vorreiter zunehmend von den übrigen Marktteilnehmern ab. Glanbias Vorstoß in die Membranfiltration, mit der eine Proteinreinheit von 92 % bei minimaler Denaturierung erreicht wird, schützt nicht nur bioaktive Fraktionen wie Laktoferrin und Immunglobuline, die für Ansprüche zur Immungesundheit von zentraler Bedeutung sind, sondern errichtet auch eine regulatorische Barriere gegen Rohstofflieferanten. Arlas „Grass to Glass”-Initiative, die jede Charge bis zu bestimmten europäischen Landwirtschaftsbetrieben zurückverfolgt, ist für das Premium-Branding in Japans anspruchsvollem Markt unverzichtbar geworden. Dies hat kleinere Unternehmen unter Druck gesetzt, entweder vergleichbare Investitionen zu tätigen oder das Premiumsegment an größere multinationale Konzerne abzutreten. Am Horizont erscheinen Präzisionsfermentations-Startups, die tierfreie Whey-Proteine durch mikrobielle Expression entwickeln; sie stehen jedoch vor einem Kommerzialisierungszeitraum von 3–5 Jahren und navigieren durch die noch unklare regulatorische Landschaft im Rahmen Japans Novel-Food-Rahmenwerk.

Japan Molkenprotein-Branchenführer

Glanbia Plc

Fonterra Co-operative Group Limited

Arla Foods amba

Morinaga Milk Industry Co., Ltd.

Meiji Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2024: Kentai brachte BioActive Whey auf den Markt, ein Premium-Proteinpulver, das mit Maslinensäure angereichert ist. Diese Triterpensäure-Verbindung ist für ihre entzündungshemmenden und metabolischen Vorteile bekannt und spricht Verbraucher an, die mehr als nur Standard-Proteinvorteile suchen.

- April 2023: Arla Foods Ingredients mit Sitz in Dänemark stellte Nutrilac und ProteinBoost vor, zwei fortschrittliche Whey-Protein-Produkte, die patentierte mikropartikuläre Technologie nutzen. Diese innovative Einführung entspricht der weltweit steigenden Nachfrage nach hochwertigem Protein, insbesondere auf dem japanischen Markt. Diese vielseitigen Produkte finden Anwendung in einer Vielzahl von Milch- und Sportnahrungsprodukten, darunter Joghurt, Desserts und Milchgetränke.

Japan Molkenprotein-Markt Berichtsumfang

| Whey-Protein-Konzentrat |

| Whey-Protein-Isolat |

| Hydrolysiertes Whey-Protein |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückszerealien | |

| Würzmittel/Soßen | |

| Milchprodukte und Milchalternativen | |

| Fertiggerichte/Halbfertiggerichte | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Baby-Nahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport-/Leistungsnahrung | |

| Körperpflege und Kosmetik | |

| Sonstiges |

| Nach Produkttyp | Whey-Protein-Konzentrat | |

| Whey-Protein-Isolat | ||

| Hydrolysiertes Whey-Protein | ||

| Nach Anwendung | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückszerealien | ||

| Würzmittel/Soßen | ||

| Milchprodukte und Milchalternativen | ||

| Fertiggerichte/Halbfertiggerichte | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Baby-Nahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport-/Leistungsnahrung | ||

| Körperpflege und Kosmetik | ||

| Sonstiges | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die japanische Whey-Protein-Nachfrage im Jahr 2026?

Die Größe des japanischen Whey-Protein-Markts beträgt im Jahr 2026 129,18 Millionen USD, mit einer Prognose von 150,88 Millionen USD bis 2031 bei einer CAGR von 3,16 %.

Welcher Produkttyp führt beim Absatz?

Whey-Protein-Isolat dominiert mit einem Wertanteil von 55,32 % im Jahr 2025 und soll mit einer CAGR von 3,72 % expandieren.

Welche Anwendungskategorie wächst am schnellsten?

Nahrungsergänzungsmittel, insbesondere auf ältere Menschen ausgerichtete Beutel, sollen bis 2031 mit einer CAGR von 3,89 % wachsen.

Warum sind Importe so bedeutsam?

Importe machen 60 % des Angebots aus, und Währungsschwankungen sowie Frachtkosten beeinflussen die inländischen Preise und Margen erheblich.

Seite zuletzt aktualisiert am: