Marktgröße und Marktanteil für hydrolysiertes Pflanzenprotein

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.64 Milliarden US-Dollar |

| Marktgröße (2031) | 5.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.09% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hydrolysiertes Pflanzenprotein von Mordor Intelligence

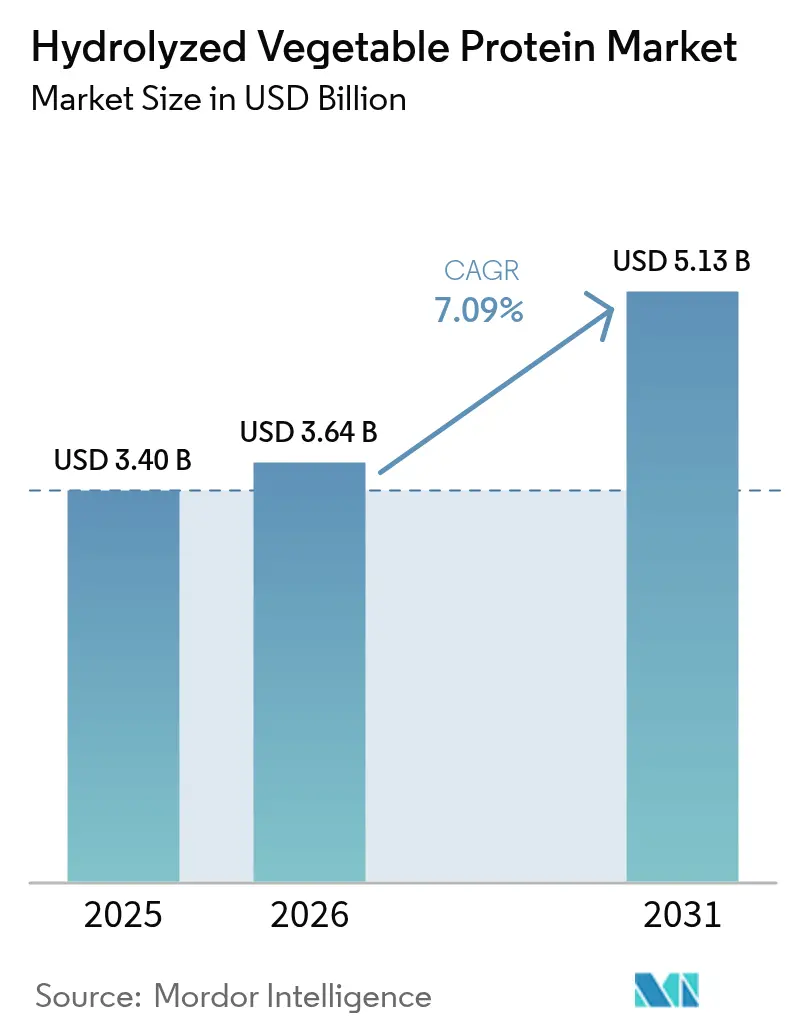

Die Marktgröße für hydrolysiertes Pflanzenprotein wird voraussichtlich von 3,40 Milliarden USD im Jahr 2025 auf 3,64 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 7,09 % über den Zeitraum 2026–2031 einen Wert von 5,13 Milliarden USD erreichen. Das Marktwachstum steht im Einklang mit der steigenden Nachfrage nach Clean-Label-, pflanzenbasierten und allergenfreien Zutaten. Verbraucher bevorzugen Produkte mit transparenter Herkunft der Zutaten, die sowohl funktionelle als auch ernährungsphysiologische Vorteile bieten, was die Einführung von hydrolysiertem Pflanzenprotein in den Bereichen Lebensmittel und Getränke, Körperpflege, Nutrazeutika und Heimtierernährung vorantreibt. Regulierungsbehörden in wichtigen Regionen unterstützen diesen Trend, indem sie natürliche Proteinquellen fördern und Einschränkungen für synthetische Zusatzstoffe und Allergene einführen. Die wachsende Nachfrage nach pflanzenbasierten Fleischalternativen, hypoallergener Heimtiernahrung und fermentationsbasierter Bioverarbeitung erweitert die Anwendungsgebiete von hydrolysiertem Pflanzenprotein. Da der globale Fokus auf Gesundheit, Nachhaltigkeit und diätetische Personalisierung zunimmt, dient hydrolysiertes Pflanzenprotein als wesentliche Zutat in modernen Produktformulierungen und ermöglicht es Herstellern, Verbraucher- und Regulierungsanforderungen zu erfüllen und gleichzeitig Geschmack, Ernährung und funktionelle Leistung zu verbessern.

Wichtigste Erkenntnisse des Berichts

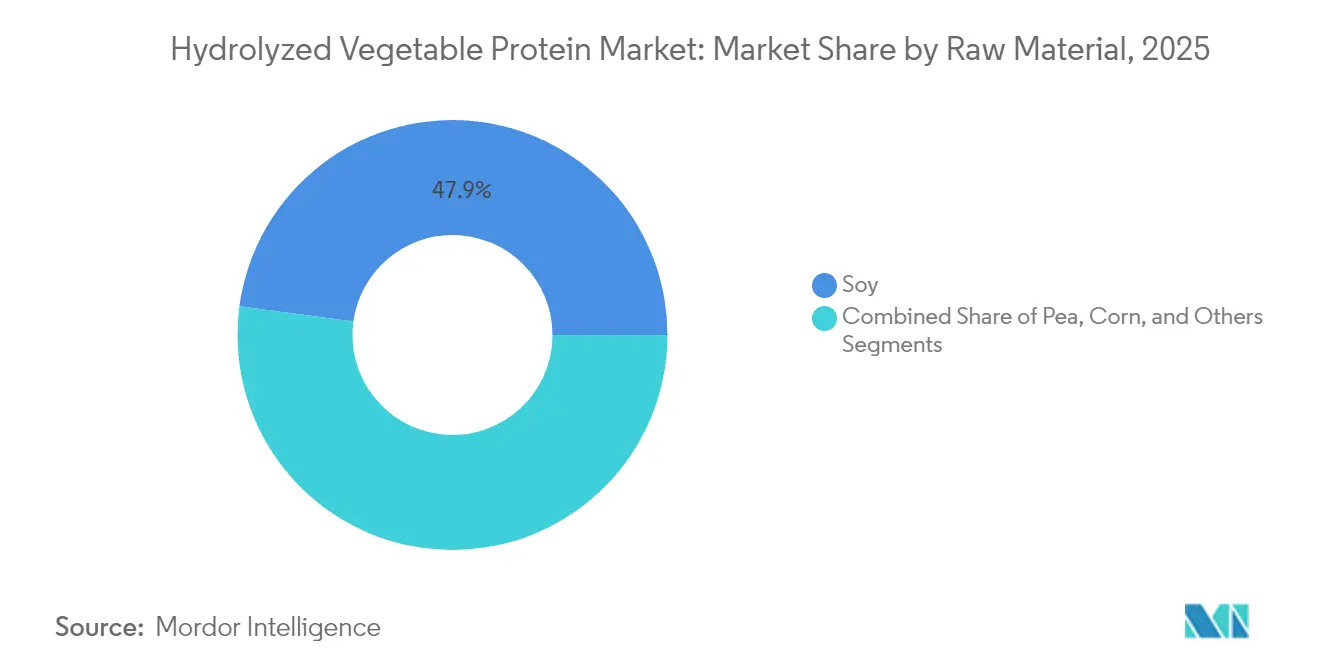

- Nach Rohstoff hielt Soja im Jahr 2025 einen Marktanteil von 47,86 % am Markt für hydrolysiertes Pflanzenprotein, während Erbsenprotein bis 2031 voraussichtlich mit einer CAGR von 7,98 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 69,68 % der Marktgröße für hydrolysiertes Pflanzenprotein auf Lebensmittel und Getränke; Körperpflege und Kosmetik wird bis 2031 voraussichtlich mit einer CAGR von 9,34 % wachsen.

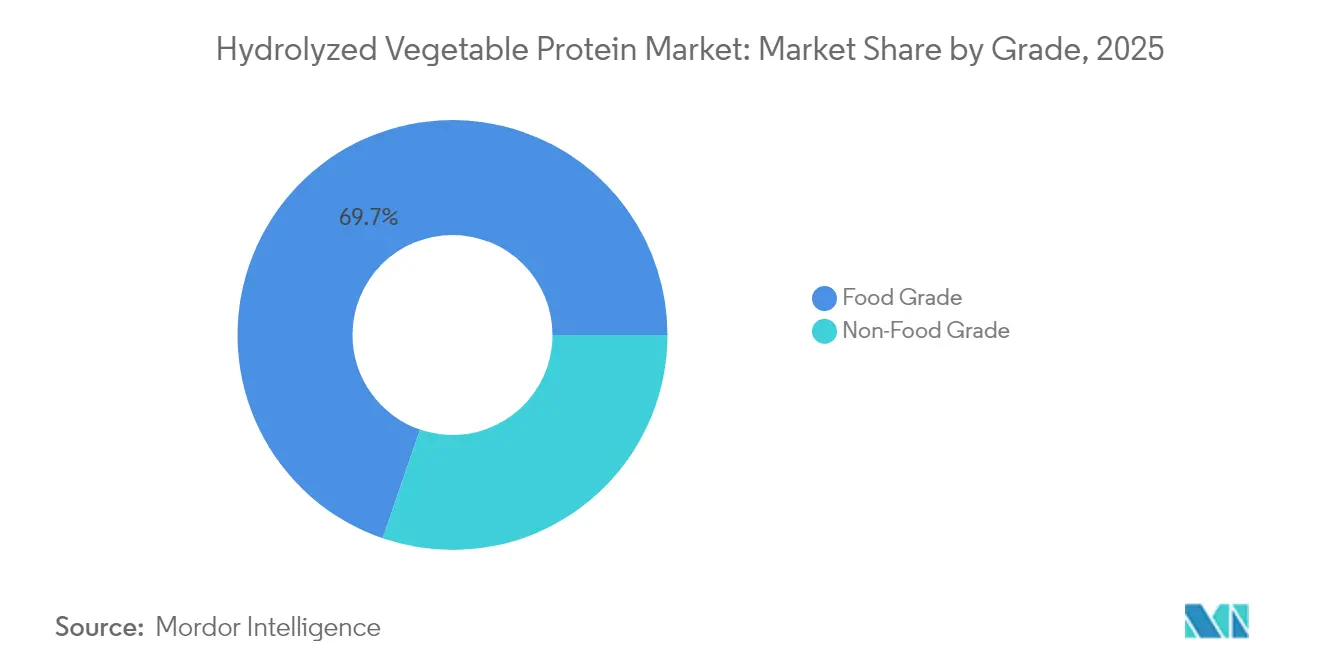

- Nach Qualitätsstufe erfasste Lebensmittelqualität im Jahr 2025 einen Marktanteil von 69,74 % am Markt für hydrolysiertes Pflanzenprotein, während Nicht-Lebensmittelqualität voraussichtlich das schnellste Wachstum mit einer CAGR von 7,82 % bis 2031 verzeichnen wird.

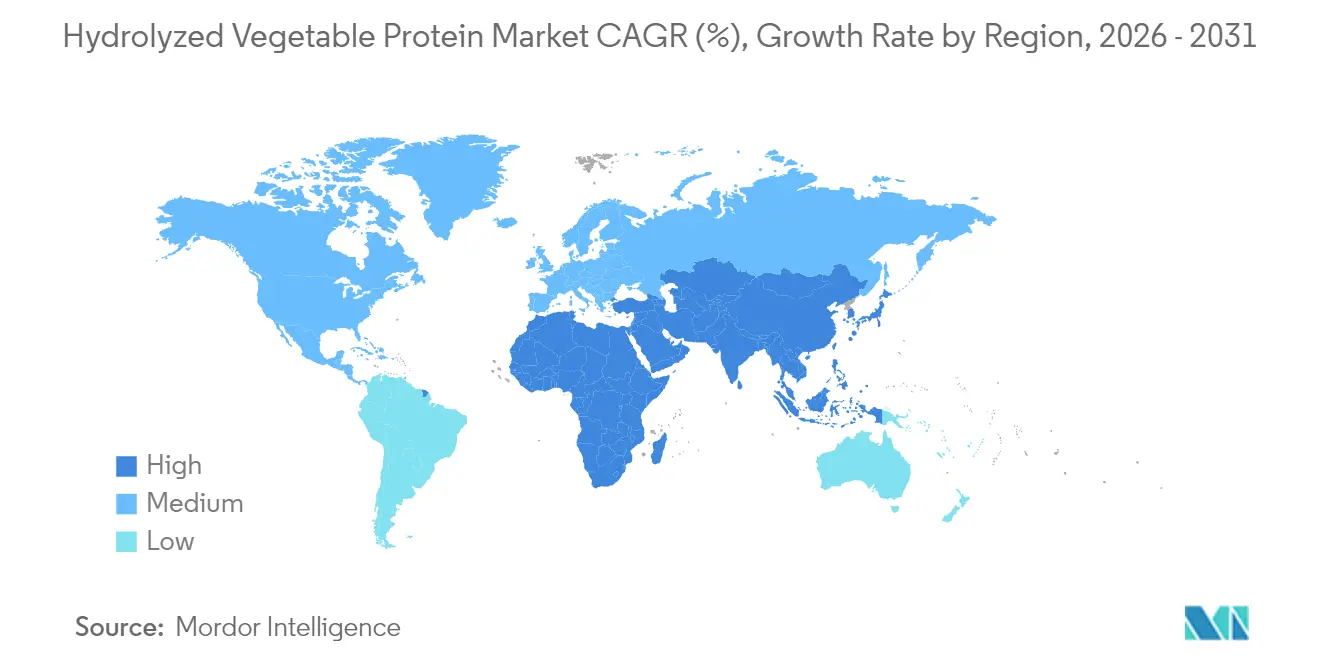

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 35,05 %; die Region Naher Osten und Afrika verzeichnet die schnellste Entwicklung mit einer CAGR von 7,31 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für hydrolysiertes Pflanzenprotein

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beliebtheit von Clean-Label- und natürlichen Zutaten | +1.8% | Global, mit stärkster Auswirkung in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach hydrolysiertem Pflanzenprotein in pflanzenbasierten Fleischprodukten | +1.5% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach hypoallergener Heimtiernahrung erhöht die Verwendung von hydrolysiertem Pflanzenprotein | +1.2% | Nordamerika und Europäische Union, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Convenienceprodukten treibt den Markt für hydrolysiertes Pflanzenprotein an | +0.9% | Global, mit Schwerpunkt auf städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Neigung zu veganen Lebensmittelprodukten treibt die Nachfrage nach hydrolysiertem Pflanzenprotein an | +0.8% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach umamireichen Geschmacksverstärkern | +0.6% | Asien-Pazifik als Kernmarkt, Ausweitung auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beliebtheit von Clean-Label- und natürlichen Zutaten

Die Nachfrage nach Clean-Label- und natürlichen Zutaten treibt das Wachstum im globalen Markt für hydrolysiertes Pflanzenprotein an. Verbraucher suchen zunehmend nach Lebensmitteln mit transparenten Zutatenlisten und minimalen künstlichen Zusatzstoffen, was die Clean-Label-Bewegung widerspiegelt. Dieses Verbraucherverhalten resultiert aus Bedenken hinsichtlich synthetischer Chemikalien und Konservierungsstoffe sowie aus Präferenzen für nachhaltig und ethisch beschaffte Lebensmittel. Der globale Markt für hydrolysiertes Pflanzenprotein profitiert von pflanzlichen Quellen wie Soja, Mais und Erbsen, die diese Anforderungen erfüllen, indem sie eine natürliche Proteinalternative bieten. Neben Lebensmitteln und Getränken besteht auch eine stetige Nachfrage nach Pflanzenprotein in Körperpflegeprodukten. Laut der National Sanitation Foundation (NSF) hielten im Jahr 2024 74 % der Amerikaner biologische Zutaten in Körperpflegeprodukten für wichtig, während 65 % die Notwendigkeit klarer Zutatenlisten zur Identifizierung potenziell schädlicher Substanzen betonten [1]Quelle: National Sanitation Foundation (NSF), "Verbraucher halten biologische Zutaten in Körperpflegeprodukten für wichtig", nsf.org. Diese Statistiken belegen die breitere Verbraucherpräferenz für Zutaten-Transparenz bei Konsumgütern. Infolgedessen positioniert der zunehmende Fokus auf Clean-Label-Produkte und natürliche Zutaten den globalen Markt für hydrolysiertes Pflanzenprotein für ein nachhaltiges Wachstum in den kommenden Jahren.

Wachsende Nachfrage nach hydrolysiertem Pflanzenprotein in pflanzenbasierten Fleischprodukten

Die steigende Nachfrage nach hydrolysiertem Pflanzenprotein in pflanzenbasierten Fleischprodukten treibt den Markt an. Der Anstieg flexitarischer, vegetarischer und veganer Ernährungsweisen hat die Nachfrage nach pflanzenbasierten Fleischalternativen erhöht. Hydrolysiertes Pflanzenprotein dient in diesen Produkten sowohl als Geschmacksverstärker als auch als Proteinquelle und repliziert den Umami-Geschmack und das Mundgefühl von traditionellem Fleisch. Seine Wirksamkeit bei der Verstärkung herzhafter Noten ohne tierische Zutaten macht es unverzichtbar in pflanzenbasierten Burgern, Würsten und Aufschnitt. Hydrolysiertes Pflanzenprotein verbessert auch die Textur und Feuchtigkeitsretention, die wesentliche Eigenschaften für Fleischalternativen sind. Gesundheitsbedenken, Tierschutzüberlegungen und ökologische Nachhaltigkeit lenken die Verbraucherpräferenzen in Richtung Fleischalternativen. In Europa geht der Fleischkonsum zurück, insbesondere in Ländern wie Deutschland und Österreich. Das Bundesamt für Landwirtschaft und Ernährung berichtete, dass der deutsche Pro-Kopf-Fleischkonsum im Jahr 2023 bei etwa 430 Gramm lag, während die Statistik Austria einen Rückgang von 1,7 Kilogramm pro Person im Vergleich zum Vorjahr dokumentierte [2]Quelle: Bundesamt für Landwirtschaft und Ernährung, "Fleischkonsum pro Kopf fällt unter 52 Kilogramm", ble.de. Diese globalen Konsummuster und die zunehmende Einbeziehung von hydrolysiertem Pflanzenprotein in pflanzenbasierte Alternativen deuten auf ein nachhaltiges Marktwachstum für hydrolysiertes Pflanzenprotein in den kommenden Jahren hin.

Steigende Nachfrage nach hypoallergener Heimtiernahrung erhöht die Verwendung von hydrolysiertem Pflanzenprotein

Der globale Markt für hydrolysiertes Pflanzenprotein verzeichnet Wachstum aufgrund der gestiegenen Nachfrage nach hypoallergener Heimtiernahrung, da Tierhalter spezialisierte Diäten für Tiere mit Nahrungsmittelallergien und -unverträglichkeiten suchen. Der Trend zur Vermenschlichung von Haustieren, der besonders in Nordamerika und Europa ausgeprägt ist, hat dazu geführt, dass Tierhalter hochwertige, gesundheitsorientierte Ernährung für ihre Haustiere priorisieren. Hydrolysierte Pflanzenproteine, die durch enzymatischen Abbau von Proteinen in kleinere Peptide hergestellt werden, bieten eine verbesserte Verdaulichkeit und reduzierte Allergenität, was sie für Haustiere mit Nahrungsmittelunverträglichkeiten geeignet macht. Heimtiernahrungshersteller erweitern ihre hypoallergenen Produktlinien als Reaktion auf die zunehmenden Fälle von Haustierallergien und das wachsende Bewusstsein für Heimtierernährung. Regulierungsbehörden, einschließlich der Association of American Feed Control Officials (AAFCO) und der Futtermittelverordnung 767/2009 der Europäischen Union, legen Richtlinien für die Sicherheit und Kennzeichnung von Heimtiernahrung fest und gewährleisten Produktqualität und Verbrauchervertrauen. Die zunehmende Einführung von hydrolysiertem Pflanzenprotein in Heimtiernahrungsformulierungen, kombiniert mit strengen Qualitätsstandards, deutet auf ein nachhaltiges Marktwachstum in den kommenden Jahren hin.

Wachsende Nachfrage nach Convenienceprodukten treibt den Markt für hydrolysiertes Pflanzenprotein an

Der globale Markt für hydrolysiertes Pflanzenprotein (HVP) verzeichnet Wachstum aufgrund der steigenden Nachfrage nach Convenienceprodukten, da Verbraucher schnelle, nahrhafte Mahlzeitenlösungen suchen. Faktoren wie Urbanisierung, höhere verfügbare Einkommen und Doppelverdiener-Haushalte haben die Präferenz für zeitsparende Lebensmitteloptionen erhöht und den Markt für verzehrfertige Mahlzeiten, Snacks und vorverpackte Lebensmittel angekurbelt. Hydrolysierte Pflanzenproteine verbessern Geschmack, Textur und Proteingehalt in Lebensmittelprodukten und erfüllen gleichzeitig die Verbraucheranforderungen an Clean-Label- und natürliche Zutaten. Diese Proteine sind wesentliche Bestandteile in verschiedenen Convenienceprodukten, darunter Suppen, Saucen, Instant-Nudeln und verzehrfertige Mahlzeiten. Die Expansion des Convenienceproduktmarktes, unterstützt durch Veränderungen im Verbraucherverhalten und Fortschritte in der Lebensmittelverarbeitung und -verpackung, erhöht weiterhin den Einsatz von hydrolysierten Pflanzenproteinen. Der International Food Information Council berichtet, dass 61 % der Amerikaner im Jahr 2023 Lebensmittel und Getränke aus Bequemlichkeitsgründen kauften, verglichen mit 56 % im Jahr 2022, was auf eine signifikante Verschiebung der Konsummuster hindeutet [3]Quelle: International Food Information Council (IFIC), "Lebensmittel- und Gesundheitsumfrage 2023", foodinsight.org. Dieser Trend deutet auf ein nachhaltiges Wachstumspotenzial für den globalen Markt für hydrolysiertes Pflanzenprotein hin, da der Konsum von Convenienceprodukten weltweit weiter zunimmt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise | -0.70% | Global, mit erhöhter Sensitivität in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit alternativer Proteinzutaten | -0.50% | Global, mit zunehmendem Wettbewerbsdruck in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strenge FDA- und EU-Vorschriften zu Kennzeichnung und Sicherheit erhöhen die Kosten | -0.40% | Global, mit stärkster Auswirkung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich potenzieller Allergien | -0.30% | Nordamerika und Europäische Union, regulatorischer Fokus weitet sich global aus | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge FDA- und EU-Vorschriften zu Kennzeichnung und Sicherheit erhöhen die Kosten

Strenge Kennzeichnungs- und Sicherheitsvorschriften in den Vereinigten Staaten und der Europäischen Union treiben die Compliance-Kosten für Lieferanten von hydrolysiertem Pflanzenprotein in die Höhe. Die FDA erwartet nun detaillierte Allergenangaben, Natriumdeklarationen und validierte Produktionskontrollen gemäß ihrer aktualisierten Kennzeichnungsleitlinie für pflanzenbasierte Produkte aus dem Jahr 2025. Hersteller müssen außerdem umfangreiche toxikologische Daten vorlegen, wenn sie GRAS-Mitteilungen einreichen, ein Prozess, der mehr als ein Jahr dauern kann und häufig wissenschaftliche Studien Dritter erfordert. In Europa schreibt die Verordnung über neuartige Lebensmittel eine Vorabgenehmigung für neue oder wesentlich veränderte Hydrolysate vor, was Antragsgebühren und strenge Sicherheitsbewertungen gemäß der Europäischen Kommission hinzufügt. Die EU-Lebensmittelinformationsverordnung für Verbraucher verpflichtet Unternehmen zudem zur klaren Angabe von Herkunft und Nährwertinformationen, was Unternehmen dazu zwingt, Verpackungen neu zu gestalten und digitale Rückverfolgbarkeitssysteme zu aktualisieren. Zusammen verlängern diese Vorschriften die Produktentwicklungszeiten und erhöhen die Kostenbasis, was kleinere Produzenten ohne dedizierte Regulierungsteams unter Druck setzen kann. Größere Akteure geben einen Teil des Mehraufwands an die Kunden weiter, aber die Preissensitivität in den Endmärkten begrenzt die mögliche Kostenweitergabe.

Verfügbarkeit alternativer Proteinzutaten

Das Wachstum alternativer Proteinzutaten schränkt den globalen Markt für hydrolysiertes Pflanzenprotein erheblich ein. Lebensmittelhersteller und Verbraucher suchen nach innovativen, nachhaltigen und funktionellen Proteinquellen, was zu einer verstärkten Einführung von Mykoprotein, insektenbasiertem Protein und fermentationsgewonnenen Proteinen führt. Diese Alternativen konkurrieren mit hydrolysiertem Pflanzenprotein, indem sie vergleichbare Funktionalität und Proteingehalt bieten und gleichzeitig zusätzliche Vorteile wie allergenfreie Eigenschaften, verbesserte Verdaulichkeit und sauberere Verarbeitungsmethoden bieten. Aus Präzisionsfermentation gewonnene Proteine liefern neue Funktionalitäten und eine geringere Umweltbelastung. Die wachsende Proteinzutatenlandschaft erzeugt Wettbewerbsdruck auf traditionelle pflanzenbasierte Proteine wie hydrolysiertes Pflanzenprotein. Infolgedessen stehen die Marktdurchdringung und das Wachstumspotenzial von hydrolysiertem Pflanzenprotein vor erheblichen Herausforderungen, da Lebensmittelhersteller ihre Proteinzutatenportfolios zunehmend diversifizieren, um den sich wandelnden Verbraucherpräferenzen und Nachhaltigkeitsanforderungen gerecht zu werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoff: Sojadominianz steht vor der Herausforderung durch Erbsenprotein

Der globale Markt für hydrolysiertes Pflanzenprotein weist eine signifikante Segmentierung auf, wobei Sojaprotein mit einem Marktanteil von 47,86 % im Jahr 2025 seine dominante Position beibehält. Diese Vorherrschaft resultiert aus gut etablierten internationalen Lieferkettennetzwerken, überlegener Kosteneffizienz in kommerziellen Anwendungen und umfangreicher Funktionalität in industriellen Lebensmittelverarbeitungsbetrieben. Lebensmittelhersteller weltweit wählen konsequent sojabasierte Proteine für großtechnische Produktionsanforderungen und setzen sie umfassend in Fleischalternativen, Backwaren und verzehrfertigen Mahlzeitenlösungen ein. Die ausgereifte globale Verarbeitungsinfrastruktur, die über Jahrzehnte industrieller Anwendung entwickelt wurde, gewährleistet zuverlässige Produktionskapazitäten und hält konsistente Qualitätsstandards auf internationalen Märkten aufrecht, was die Position von Sojaprotein als bevorzugte Wahl für industrielle Lebensmittelanwendungen weiter festigt.

Erbsenprotein entwickelt sich zum am schnellsten wachsenden Segment und wird voraussichtlich bis 2031 mit einer CAGR von 7,98 % wachsen. Diese signifikante Marktexpansion korreliert direkt mit seinem allergenfreien Status und umfassenden Aminosäureprofil, das den sich wandelnden Anforderungen gesundheitsbewusster Verbraucher auf internationalen Märkten gerecht wird. Die regulatorische Validierung durch die GRAS-Mitteilung 581 der FDA legt konkrete Sicherheitsparameter für Erbsenproteinanwendungen fest und stärkt seine Position auf dem globalen Markt erheblich. Maisprotein profitiert von der Nicht-GVO-Positionierung und findet Möglichkeiten in Premium-Anwendungen, während Reisprotein Nischenmärkte in hypoallergenen Formulierungen erschließt, insbesondere in der Säuglingsernährung, wo regulatorische Anforderungen leicht verdauliche und allergenfreie Proteine bevorzugen.

Nach Anwendung: Führungsposition des Lebensmittelsektors mit aufkommendem Körperpflegebereich

Das Segment Lebensmittel und Getränke hält im Jahr 2025 einen Anteil von 69,68 % am globalen Markt für hydrolysiertes Pflanzenprotein. Diese Dominanz spiegelt seine wesentliche Rolle bei der Geschmacksverbesserung, der Verbesserung des Mundgefühls und der Anreicherung des Proteingehalts in verarbeiteten Lebensmitteln wider. Die Fähigkeit der Zutat, Umami-Geschmack zu liefern und die Schmackhaftigkeit zu verbessern, hat ihre Bedeutung in verschiedenen Lebensmittelanwendungen etabliert. Fleischprodukte und pflanzenbasierte Fleischalternativen stellen das am stärksten wachsende Teilsegment dar, da Hersteller hydrolysiertes Pflanzenprotein verwenden, um authentischen fleischähnlichen Geschmack, Aroma und Textur zu erzielen. Hydrolysiertes Pflanzenprotein bietet eine effektive Lösung zur Lieferung herzhafter Eigenschaften in diesen Alternativen und unterstützt gleichzeitig Clean-Label-Anforderungen.

Das Segment Körperpflege und Kosmetik wird voraussichtlich bis 2031 mit einer CAGR von 9,34 % wachsen. Dieses Wachstum resultiert aus der verstärkten Einbeziehung hydrolysierter Proteine in Produkte zur Haarstärkung, Hautfeuchtigkeit und Anti-Aging. Die Verbraucherpräferenz für natürliche und funktionelle Zutaten hat Kosmetikhersteller dazu veranlasst, hydrolysiertes Pflanzenprotein zur Verbesserung der Absorption und Reparatur von beschädigtem Haar und Haut einzusetzen. Die Nutrazeutika- und Nahrungsergänzungsmittelbranche verwendet hydrolysierte Pflanzenproteine zur Verbesserung der Bioverfügbarkeit und Verdaulichkeit in Proteinshakes, Riegeln und klinischen Ernährungsprodukten für Senioren und Sportler. Der Tierfutter- und Heimtiernahrungssektor zeigt eine zunehmende Einführung, insbesondere in Premium-Heimtiernahrungsformulierungen, wo Proteinhydrolysate dazu beitragen, allergische Reaktionen zu reduzieren und die Verträglichkeit bei Heimtieren zu verbessern.

Nach Qualitätsstufe: Dominanz der Lebensmittelqualität bei steigenden industriellen Anwendungen

Hydrolysiertes Pflanzenprotein in Lebensmittelqualität hält im Jahr 2025 einen Marktanteil von 69,74 %, angetrieben durch strenge Qualitätsstandards und regulatorische Compliance in Anwendungen der menschlichen Ernährung. Diese Dominanz resultiert aus strengen regulatorischen Rahmenbedingungen und Qualitätsstandards, die Lebensmittelsicherheit, Reinheit und Rückverfolgbarkeit gewährleisten – wesentliche Faktoren für die Verbraucherakzeptanz und das Markenvertrauen. Hydrolysiertes Pflanzenprotein in Lebensmittelqualität durchläuft strenge Tests und Compliance-Protokolle, um das Fehlen von Kontaminanten wie 3-MCPD in säurehydrolysierten Produkten sicherzustellen. Diese Standards ermöglichen es hydrolysiertem Pflanzenprotein in Lebensmittelqualität zusammen mit den Verbraucherpräferenzen für Clean-Label- und pflanzenbasierte Zutaten, Premium-Preise in margenstarken Anwendungen wie Gesundheitslebensmitteln, Säuglingsernährung und proteinreichen Snackformulierungen aufrechtzuerhalten. Die zunehmende Einführung natürlicher Geschmacksverstärker und Investitionen in enzymatische Verarbeitungsmethoden stärken die Einführung von Lebensmittelqualität in Segmenten, die Geschmack, Sicherheit und Nährwertintegrität priorisieren, weiter.

Hydrolysiertes Pflanzenprotein in Nicht-Lebensmittelqualität, das in industriellen, landwirtschaftlichen und biotechnologischen Anwendungen eingesetzt wird, stellt das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 7,82 % bis 2031 dar. Dieses Wachstum resultiert aus expandierenden Anwendungen in der Biotechnologie, wo hydrolysierte Proteine als Nährstoffquellen in Fermentationsprozessen fungieren, insbesondere in Präzisionsfermentationssystemen zur Herstellung von im Labor gewonnenen Enzymen, biobasierten Chemikalien und alternativen Proteinen. Die Landwirtschafts- und Spezialchemiebranche integriert hydrolysiertes Pflanzenprotein in Biodünger, mikrobielle Impfstoffe und Pflanzenwachstumsförderer und nutzt dabei sein Aminosäureprofil zur Unterstützung mikrobieller Aktivität und Bodengesundheit.

Geografische Analyse

Asien-Pazifik hat mit 35,05 % im Jahr 2025 den größten regionalen Marktanteil in der globalen Branche für hydrolysiertes Pflanzenprotein, was auf Chinas strategische Investitionen in die fermentationsbasierte Proteinproduktion und umfassende staatliche Maßnahmen zur Unterstützung der Entwicklung alternativer Proteine zurückzuführen ist. Der Wettbewerbsvorteil der Region resultiert aus ihrer robusten Fertigungsinfrastruktur und effizienten Produktionskapazitäten für die Herstellung von hydrolysiertem Protein. Japan zeigt eine signifikante Marktreife durch die weitverbreitete Verbraucherakzeptanz pflanzenbasierter Lebensmittel, was auf eine Marktentwicklung hin zu Premium-Anwendungen hindeutet. Südkoreas Einführung von Standards für alternative Proteine durch das Ministerium für Lebensmittel- und Arzneimittelsicherheit schafft ein strukturiertes regulatorisches Umfeld für die Marktentwicklung. Die regionale Marktexpansion wird durch die beschleunigte Urbanisierung und steigende verfügbare Einkommen in Indien weiter gestärkt, was eine erhebliche Nachfrage nach proteinangereicherten verarbeiteten Lebensmitteln erzeugt.

Die Region Naher Osten und Afrika (MEA) weist das höchste Wachstumspotenzial im globalen Markt für hydrolysiertes Pflanzenprotein auf und prognostiziert eine CAGR von 7,31 % bis 2031. Dieses erhebliche Wachstum ist auf die systematische Entwicklung inländischer Lebensmittelverarbeitungsindustrien, steigende Urbanisierungsraten und sich wandelnde Ernährungspräferenzen zurückzuführen, die Bequemlichkeit und Erschwinglichkeit betonen. Die Anforderung nach halal-zertifizierten Zutaten bleibt ein primärer Markttreiber in wichtigen Märkten wie Saudi-Arabien, den Vereinigten Arabischen Emiraten, Ägypten und Südafrika. Hydrolysiertes Pflanzenprotein aus pflanzlichen Quellen mit Halal-Zertifizierung bietet Herstellern eine regulatorisch konforme Lösung zur Geschmacksverbesserung.

Nordamerika und Europa verzeichnen ein nachhaltiges Wachstum im globalen Markt für hydrolysiertes Pflanzenprotein, das durch umfassende regulatorische Rahmenbedingungen und sich wandelnde Verbraucherpräferenzen für Produkttransparenz, Sicherheitsprotokolle und Nachhaltigkeitsmaßnahmen gekennzeichnet ist. Die Food and Drug Administration, die Europäische Behörde für Lebensmittelsicherheit und nationale Regulierungsorganisationen setzen strenge Lebensmittelsicherheitsvorschriften um, die Hersteller dazu verpflichten, Clean-Label-, Nicht-GVO- und pflanzenbasierte Zutaten in ihre Produktformulierungen aufzunehmen.

Wettbewerbslandschaft

Der Markt für hydrolysiertes Pflanzenprotein weist eine moderate Konzentration auf und umfasst etablierte globale Unternehmen und spezialisierte Nischenanbieter. Große Unternehmen wie Ajinomoto Co., Inc., Kerry Group plc, Sensient Technologies Corporation, Titan Biotech und andere halten durch umfangreiche Produktportfolios, etablierte Kundenbeziehungen und umfassende Vertriebsnetzwerke eine bedeutende Marktpräsenz aufrecht. Ihre Strategien der vertikalen Integration ermöglichen die Kontrolle über Beschaffung, Verarbeitung und Qualitätssicherung und gewährleisten konsistente Geschmacksprofile und regulatorische Compliance. Diese Unternehmen nutzen ihre Größe und Forschungs- und Entwicklungskapazitäten, um verschiedene Branchen zu bedienen, von verarbeiteten Lebensmitteln und Getränken bis hin zu Kosmetika und Nutrazeutika, und behalten dabei die Kontrolle über Preisgestaltung und Produktentwicklung.

Spezialisierte Neueinsteiger und regionale Akteure gewinnen Marktanteile, indem sie sich auf technische Innovation und anwendungsspezifische Lösungen konzentrieren. Diese Unternehmen differenzieren sich durch spezialisierte Hydrolysetechniken, Nicht-GVO-Beschaffung, Clean-Label-Zertifizierungen und allergenfreie Produkte für spezifische Märkte wie pflanzenbasierte Lebensmittel, Säuglingsernährung und hypoallergene Produkte. Ihre operative Flexibilität ermöglicht eine schnelle Anpassung an Verbrauchertrends und regulatorische Anforderungen.

Erhebliche Chancen bestehen in hochwertigen, regulierten Anwendungen, insbesondere in der Veterinärernährung, wo therapeutische Diäten für Haustiere und Nutztiere hydrolysierte Proteine mit spezifischen Aminosäureprofilen erfordern. Diese Anwendungen erfordern genaue Formulierung, umfangreiche Sicherheitstests und regulatorische Genehmigung, was Markteintrittsbarrieren schafft, von denen Unternehmen mit spezialisiertem technischen Know-how profitieren. Weitere Chancen bestehen in biotechnologischen Anwendungen, wo hydrolysiertes Pflanzenprotein als Nährstoffbasis für die mikrobielle Kultivierung in Präzisionsfermentationssystemen dient.

Marktführer für hydrolysiertes Pflanzenprotein

Ajinomoto Co., Inc.

Kerry Group plc

Sensient Technologies Corporation

Titan Biotech

Foodchem International Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: ACI Group schloss eine langfristige Vertriebsvereinbarung mit International Flavors and Fragrances (IFF) ab, um die pflanzenbasierten Proteine von IFF im Vereinigten Königreich und Irland zu vertreiben. Die Vereinbarung umfasst hydrolysierte Pflanzenproteine und spezialisierte Mischungen für spezifische Formulierungen.

- März 2025: Herbal Isolates hat ein hydrolysiertes Pflanzenprotein unter Verwendung einer Technologie entwickelt, die europäischen Standards entspricht. Der Prozess des Unternehmens stellt sicher, dass die 3-MCPD-Gehalte den CODEX-Richtlinien entsprechen und den Kunden sichere Produkte liefern.

- Februar 2024: Roquette führte vier neue Erbsenproteinzutaten ein: NUTRALYS Pea F853M, NUTRALYS H85, NUTRALYS T Pea 700FL und NUTRALYS T Pea 700M. Das NUTRALYS H85, ein hydrolysiertes Erbsenprotein, ist für die Verwendung in Snackriegeln und Getränken konzipiert.

Umfang des globalen Marktberichts für hydrolysiertes Pflanzenprotein

Der globale Markt für hydrolysiertes Pflanzenprotein ist nach Form in Trockenpulver, Flüssigkeit und Paste segmentiert; nach Anwendung in Lebensmittel und Getränke, Körperpflegeprodukte und Sonstige. Lebensmittel und Getränke können weiter unterteilt werden in Backwaren, Snacklebensmittel, Suppen, Saucen und Dressings, Fleisch- und Fleischprodukte, Getränke und Sonstige. Darüber hinaus bietet die Studie eine Analyse des Marktes für hydrolysiertes Pflanzenprotein in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika.

| Soja |

| Mais |

| Erbse |

| Sonstige |

| Lebensmittel und Getränke | Backwaren |

| Snacklebensmittel | |

| Suppen, Saucen und Dressings | |

| Fleischprodukte und Analoga | |

| Würzmittel und Fertiggerichte | |

| Sonstige | |

| Nutrazeutika und Nahrungsergänzungsmittel | |

| Körperpflege und Kosmetik | |

| Tierfutter und Heimtiernahrung |

| Lebensmittelqualität |

| Nicht-Lebensmittelqualität |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Rohstoff | Soja | |

| Mais | ||

| Erbse | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren |

| Snacklebensmittel | ||

| Suppen, Saucen und Dressings | ||

| Fleischprodukte und Analoga | ||

| Würzmittel und Fertiggerichte | ||

| Sonstige | ||

| Nutrazeutika und Nahrungsergänzungsmittel | ||

| Körperpflege und Kosmetik | ||

| Tierfutter und Heimtiernahrung | ||

| Nach Qualitätsstufe | Lebensmittelqualität | |

| Nicht-Lebensmittelqualität | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für hydrolysiertes Pflanzenprotein im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 5,13 Milliarden USD erreichen, unterstützt durch eine CAGR von 7,09 % über den Zeitraum 2026–2031.

Welcher Rohstoff führt derzeit den Markt für hydrolysiertes Pflanzenprotein an?

Soja behauptet mit einem Marktanteil von 47,86 % im Jahr 2025 aufgrund von Kosteneffizienz und breiter Verfügbarkeit die Führungsposition.

Warum gewinnt Erbsenprotein in hydrolysierten Anwendungen an Bedeutung?

Erbsenprotein ist allergenfreundlich und hat einen neutralen Geschmack, was ihm eine CAGR von 7,98 % beschert, da Verbraucher Nicht-Soja-Optionen suchen.

Welche Region wächst am schnellsten bei hydrolysierten Pflanzenproteinen?

Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 7,31 % bis 2031 das schnellste Wachstum, angetrieben durch die Nachfrage nach halal-zertifizierten Zutaten.

Seite zuletzt aktualisiert am: