China Molkenprotein-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.03 Milliarden US-Dollar |

| Marktgröße (2026) | 1.09 Milliarden US-Dollar |

| Marktgröße (2031) | 1.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China Molkenprotein-Marktanalyse von Mordor Intelligence

Die Größe des China Molkenprotein-Markts wird voraussichtlich von 1,03 Milliarden USD im Jahr 2025 auf 1,09 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,8 % über den Zeitraum 2026–2031 einen Wert von 1,44 Milliarden USD erreichen. Dieses Wachstum wird durch die steigende Nachfrage nach Sporternährung, angereicherten Säuglingsanfangsnahrungen und medizinischen Ernährungsprodukten angetrieben. Zunehmende Fitnessstudio-Mitgliedschaften, strengere Standards für Säuglingsernährung und eine höhere Prävalenz chronischer Krankheiten steigern die Nachfrage. Allerdings stellen die Abhängigkeit von Importen, Schwankungen bei Futterpreisen und Produktfälschungen Herausforderungen dar. Staatliche Bemühungen zur Modernisierung des Milchwirtschaftssektors sowie Investitionen in Verarbeitungsanlagen durch lokale und globale Akteure unterstützen die Einführung von Molkenkonzentraten, -isolaten und -hydrolysaten. Urbanisierung, steigende Nachfrage nach Premium-Produkten und die Präferenz für Weide- oder Bio-Optionen treiben das Umsatzwachstum an, trotz hoher Rohstoffkosten. Kapazitätserweiterungen durch Unternehmen wie Yili, Mengniu und globale Lieferanten reduzieren die Importabhängigkeit und bieten Herstellern mehr Zutatenoptionen.

Wichtigste Erkenntnisse des Berichts

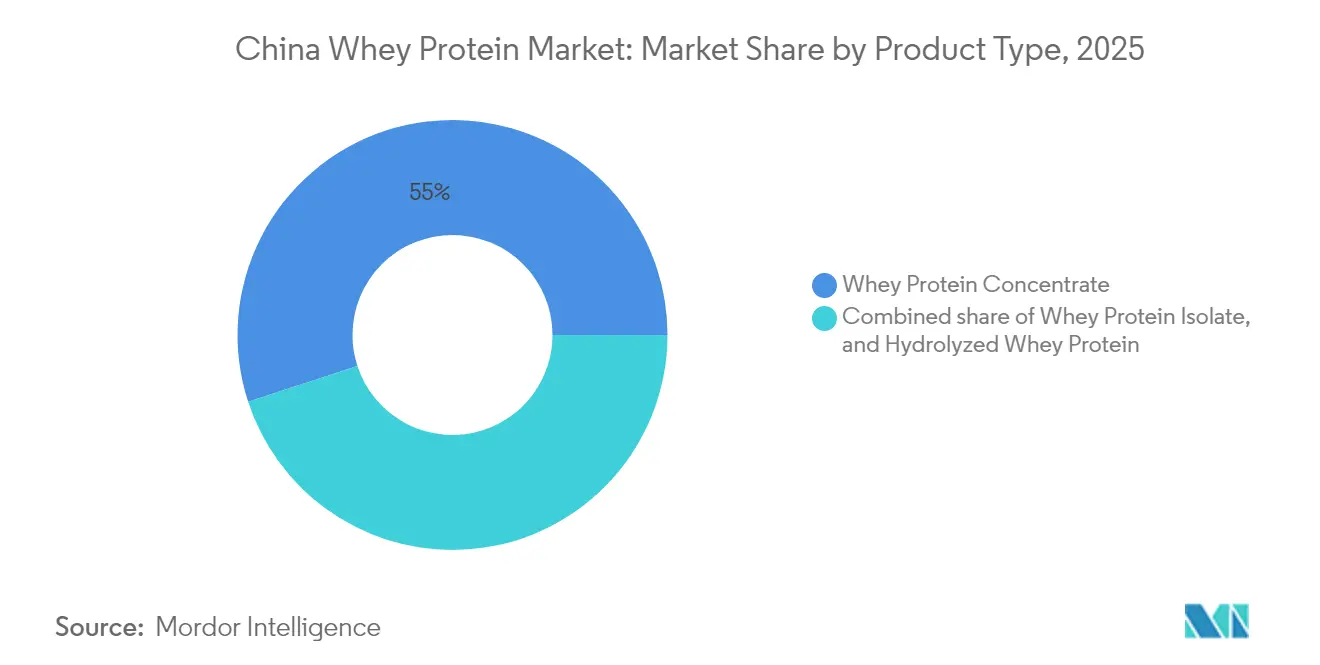

- Nach Produkttyp entfiel auf das Molkenproteinkonzentrat im Jahr 2025 ein Anteil von 55,02 % am China Molkenprotein-Markt, und hydrolysiertes Molkenprotein entwickelt sich bis 2031 mit einer CAGR von 6,93 % weiter.

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 einen Anteil von 60,55 % am China Molkenprotein-Markt, und das Premiumsegment expandiert bis 2031 mit einer CAGR von 6,54 %.

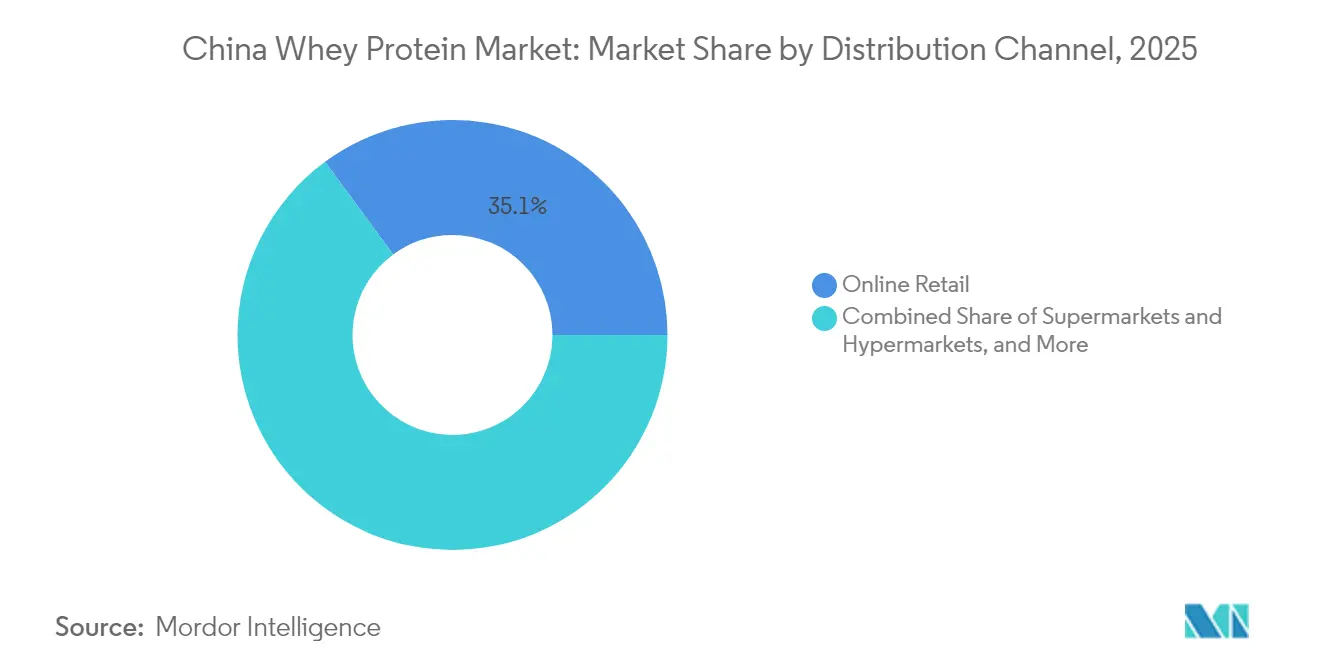

- Nach Vertriebskanal trieb der Online-Einzelhandel im Jahr 2025 35,10 % der Größe des China Molkenprotein-Markts an, und Gesundheits- und Wellnessgeschäfte sollen bis 2031 mit einer CAGR von 7,42 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

China Molkenprotein-Markt: Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Expansion der Fitness- und Fitnessclubkultur | +1.2% | National, mit Schwerpunkt in Städten der ersten und zweiten Kategorie (Peking, Shanghai, Guangzhou, Shenzhen) | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von Lebensstilkrankheiten | +0.9% | National, höhere Belastung in städtischen Zentren und alternden Provinzen (Jiangsu, Zhejiang, Guangdong) | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung von Molkenprotein in Säuglingsanfangsnahrungsformeln | +1.4% | National, mit frühen Gewinnen auf den Premium-Säuglingsnahrungsmärkten (Shanghai, Peking, Hangzhou) | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen zur Unterstützung der Milchwirtschaft | +1.0% | National, gezielte Förderung in den Milchwirtschaftsgürteln Innere Mongolei, Heilongjiang, Ningxia | Mittelfristig (2–4 Jahre) |

| Hinwendung zu eiweißreichen, kohlenhydratarmen Ernährungsweisen | +0.8% | Städtische Zentren, Städte der ersten und zweiten Kategorie mit höheren verfügbaren Einkommen | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Verarbeitung | +0.7% | National, mit Forschungs- und Entwicklungszentren in den Regionen der Jiangnan-Universität und der Nordost-Agraruniversität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Fitness- und Fitnessclubkultur

Chinas Fitnessbranche verzeichnet ein rasantes Wachstum der Mitgliederzahlen. Bis 2024 verfügte das Land über mehr als 140.000 Fitnessstudios, darunter 28.683 Fitnessclubs und 43.232 Fitnessstudios. Im Jahr 2023 erreichten die Fitnessclub-Mitgliedschaften 69,75 Millionen[1]Shanghai University of Sport, "Anzahl der Mitglieder in Fitnessclubs in China von 2017 bis 2023", eng.sus.edu.cn. Der Nationale Fitnessplan (2021–2025) zielt auf eine regelmäßige körperliche Aktivitätsbeteiligung von 38,5 % ab und steigert die Nachfrage nach Sporternährungsprodukten wie Molkenproteinpulvern und trinkfertigen Proteingetränken. Boutique-Fitnessstudios und Cross-Training-Center in Städten der ersten Kategorie treiben diesen Trend voran, indem sie Ernährungsberatung zusammen mit Mitgliedschaften anbieten und die Nachfrage nach Premium-Molkenisolaten und -hydrolysaten steigern. Auf der Food Ingredients China 2024 stellte Glanbia Nutritionals hochproteinhaltige Produkte vor, darunter Hochprotein-Sauermilch (12 Gramm Molkenprotein) und Hochprotein-Elektrolytwasser, die auf Regeneration nach dem Training und Flüssigkeitszufuhr ausgerichtet sind. Staatliche Fitnessmaßnahmen und Fitnessclub-Erweiterungen festigen die Rolle von Molkenprotein auf dem Markt für einen aktiven Lebensstil, wobei jüngere Verbraucher (18–35 Jahre) E-Commerce-Abonnements für Wiederholungskäufe vorantreiben.

Zunehmende Prävalenz von Lebensstilkrankheiten

Bis 2030 wird China laut der Internationalen Diabetes-Föderation voraussichtlich rund 164 Millionen Diabetiker im Alter von 20 bis 79 Jahren haben[2].Internationale Diabetes-Föderation, "Geschätzte Anzahl von Menschen mit Diabetes mellitus in China von 2000 bis 2021 mit Prognosen bis 2045", diabetesatlas.org Die Studie zur globalen Krankheitslast stuft China weltweit unter den Top-3-Ländern für Stoffwechselkrankheiten ein, wobei Typ-2-Diabetes eng mit einem hohen Body-Mass-Index zusammenhängt. Um dem entgegenzuwirken, betonen Gesundheitsdienstleister und politische Entscheidungsträger die Bedeutung von diätetischem Eiweiß für eine bessere Blutzuckerkontrolle und ein besseres Gewichtsmanagement. Molkenprotein, das für seine Fähigkeit geschätzt wird, Insulin zu steigern und den Appetit zu reduzieren, steht dabei im Mittelpunkt. Der Chinesische Nationale Ernährungsplan fördert die Kombination von pflanzlichen und tierischen Proteinen zur Bekämpfung von Unterernährung und chronischen Krankheiten und treibt die regulatorische Unterstützung für molkenbasierte funktionelle Lebensmittel voran. Krankenhäuser und Kliniken empfehlen zunehmend Molkenproteinisolate für diabetische und prädiabetische Patienten, während pharmazeutisch-gradige Molkenhydrolysate in Lebensmitteln für besondere medizinische Zwecke (LBMZ) eingesetzt werden. Da 2024 14 % der Bevölkerung 65 Jahre und älter sind, wächst die Nachfrage nach leicht verdaulichen Proteinquellen und positioniert hydrolysiertes Molkenprotein als wesentlichen Bestandteil der klinischen Ernährung.

Zunehmende Verwendung von Molkenprotein in Säuglingsanfangsnahrungsformeln

Die Staatliche Marktaufsichtsbehörde hat strengere Standards eingeführt: GB 19644-2024 für Milchpulver und GB 25596-2025 für spezielle medizinische Säuglingsnahrungsformeln, die Qualität und Rückverfolgbarkeit betonen. Hersteller müssen jetzt Premium-Molkenproteinisolate und -hydrolysate mit verifizierten Ursprüngen verwenden. Hydrolysiertes Molkenprotein, das zur Reduzierung von Allergenen und zur Verbesserung der Verdauung verarbeitet wurde, ist in hypoallergenen Säuglingsnahrungsformeln obligatorisch und wird durch klinische Belege für reduzierten Magenreiz und bessere Stickstoffretention unterstützt. Die Übernahme von Ausnutria Dairy durch die Yili Group im Jahr 2024 unterstreicht die wachsende Bedeutung der Molkenbeschaffung, da Ausnutria auf Formeln für Frühgeborene und laktoseintolerante Säuglinge spezialisiert ist. Fonterra hat in Partnerschaft mit Marathontime auf der Messe China International Import and Export Fair 2024 eine Weidemolkenprotein-Serie eingeführt, die die Nachfrage nach zertifizierten Premium-Zutaten in der Kinderernährung widerspiegelt. Angesichts strengerer Vorschriften und steigender elterlicher Nachfrage nach Transparenz verlagern sich Formeln zu höheren Molken-zu-Kasein-Verhältnissen, die der menschlichen Muttermilch sehr ähnlich sind.

Staatliche Initiativen zur Unterstützung der Milchwirtschaft

Im Jahr 2024 konzentrierten sich das Zentrale Dokument Nr. 1 der Pekinger Regierung und eine im September von sieben Ministerien herausgegebene Bekanntmachung auf die Stabilisierung der Milchproduktion. Die Regierung setzte sich das Ziel, bis 2025 eine Rohmilchproduktion von 45 Millionen Tonnen zu erreichen, und führte Subventionen zur Unterstützung der Entwicklung von Käse- und Molkenverarbeitungsanlagen ein. Die Provinzregierungen in der Inneren Mongolei, Heilongjiang und Ningxia verlängerten Futtersubventionen und Versicherungsprogramme für Milchbauern. Diese Initiativen zielen darauf ab, Schwankungen in der Rohmilchversorgung zu reduzieren und eine konsistente Molkenversorgung für nachgelagerte Verarbeiter sicherzustellen. Darüber hinaus unterstützt das Schulmilchprogramm, das Milchprodukte an Primar- und Sekundarschulen liefert, indirekt die Molkennachfrage. Durch die Nutzung von überschüssigem Milchpulver schafft das Programm einen stabilen Markt für angereicherte Milchprodukte. Im Jahr 2023 erreichte Chinas Rohmilchproduktion 41,97 Millionen Tonnen, was einem Wachstum von 6,7 % gegenüber dem Vorjahr entspricht. Frische Milch erzielte eine 100-prozentige Qualitätsdurchfallrate mit einem durchschnittlichen Proteingehalt von 3,28 Gramm pro 100 Gramm. Diese Verbesserungen der Milchqualität tragen zu höheren Molkenproteinerträgen bei der Käse- und Kaseinproduktion bei.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Qualitätskontrolle und Fälschungsprobleme | -0.6% | National, mit höherer Häufigkeit in Städten der dritten und vierten Kategorie und E-Commerce-Plattformen | Kurzfristig (≤ 2 Jahre) |

| Starke Abhängigkeit von Importen | -0.8% | National, mit Lieferketten-Exposition in Küstenhäfen (Shanghai, Ningbo, Shenzhen) | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch pflanzenbasierte Alternativen | -0.5% | Städtische Zentren, Städte der ersten Kategorie mit veganer und flexitarischer Bevölkerung | Mittelfristig (2–4 Jahre) |

| Schwachstellen in der Lieferkette | -0.7% | National, mit akutem Risiko in der Kühlketten-Logistik und Hafenstaus | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualitätskontrolle und Fälschungsprobleme

Gefälschte Molkenproteinprodukte überschwemmen E-Commerce-Plattformen und Städte der dritten Kategorie, erschüttern das Verbrauchervertrauen und mindern die Preissetzungsmacht seriöser Marken. Diese Fälscher nutzen die begrenzte Durchsetzungsreichweite der Staatlichen Marktaufsichtsbehörde (SAMR) aus, insbesondere in ländlichen Gebieten, in denen Testeinrichtungen rar und weit entfernt sind. Obwohl die SAMR ihre Marktüberwachung nach dem Inverkehrbringen verstärkt hat – durch stichprobenartige Kontrollen importierter Molkenproteinpulver und Sanktionierung von Fehletikettierungen und Verfälschungen – macht die Vielzahl grenzüberschreitender E-Commerce-Transaktionen die Rückverfolgbarkeit zu einer gewaltigen Herausforderung. Als Reaktion darauf setzen seriöse Marken auf Blockchain-basierte Herkunftssysteme und QR-Code-Verifizierungen, um ihre Produkte abzuheben. Diese Schutzmaßnahmen sind jedoch mit zusätzlichen Kosten und Komplexitäten verbunden. Der Schatten vergangener Skandale wirft einen langen Schatten: Vorfälle wie die Melamin-Verfälschung von Milchprodukten im Jahr 2008 haben die heimische Wahrnehmung von Molkenprotein beschädigt. Infolgedessen wenden sich viele wohlhabende Verbraucher importierten Marken zu, die mit Zertifizierungen von Drittparteien wie NSF und Informed-Sport werben. Dieser Trend hat den Markt effektiv gespalten: ein Premiumsegment, das verifizierte Qualität priorisiert und dafür zahlt, und ein Massenmarktsegment, das anfällig für Fälschungsbedrohungen bleibt.

Starke Abhängigkeit von Importen

Im Jahr 2025 importierte China 652.295 Tonnen Molkenprotein, ein Anstieg gegenüber 626.150 Tonnen im Jahr 2020[3]UN Comtrade, "Produkt: 0404 Molke, auch konzentriert oder mit Zusatz von Zucker oder anderen Süßungsmitteln", trademap.org. Die Vereinigten Staaten lieferten 42,1 % dieser Importe, während die Europäische Union 30,3 % beisteuerte, was den Markt anfällig für geopolitische und logistische Herausforderungen macht. Der durchschnittliche Importpreis Anfang 2025 betrug 1.203 USD pro Tonne und spiegelt die Volatilität der globalen Milchrohstoffpreise wider. Faktoren wie Dürren in Neuseeland und steigende Energiekosten in Europa haben die Preise für chinesische Käufer erheblich beeinflusst. Darüber hinaus leitete das Handelsministerium im August 2024 eine Antisubventionsuntersuchung gegen EU-Milchprodukte ein, was Zollunsicherheiten schafft, die die Gesamtkosten erhöhen und langfristige Liefervereinbarungen stören könnten. Die inländische Molkenproduktion in China bleibt aufgrund der geringen Käseproduktion begrenzt, da die Käseproduktion im Vergleich zu Flüssigmilch und Joghurt minimal ist. Dies schränkt die Verfügbarkeit von Molke als Nebenprodukt ein. Um dieses Problem zu beheben, erkunden Verarbeiter Partnerschaften mit Käseherstellern in Regionen wie der Inneren Mongolei und Heilongjiang, um Molke-Extraktionsanlagen in der Nähe von Käseproduktionsstätten zu errichten. Der Fortschritt ist jedoch aufgrund hoher Kapitalanforderungen und mangelnder technischer Expertise langsam. Dieses Handelsungleichgewicht setzt chinesische Käufer Versorgungsunterbrechungen aus. Beispielsweise verzögerte im Dezember 2024 ein Hafenstau Molkelieferungen, was die Hersteller zwang, auf ihre Lagerreserven zurückzugreifen, um die Nachfrage zu decken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hydrolysiertes Molkenprotein gewinnt klinische Bedeutung

Im Jahr 2025 hielt Molkenproteinkonzentrat (MPK) einen Marktanteil von 55,02 %, hauptsächlich aufgrund seiner Kosteneffizienz. MPK wird in Massenmarkt-Proteinpulvern, Bäckereifortifikation und Getränken bevorzugt, wo eine moderate Proteinreinheit von 35–80 % ausreicht. Seine Verarbeitung, in der Regel durch Ultrafiltration und nicht durch Ionenaustausch, ist weniger aufwendig, was zu wettbewerbsfähigen Preisen führt. Dies macht MPK zur ersten Wahl für inländische Marken, insbesondere für solche, die preissensible Verbraucher in Städten der zweiten und dritten Kategorie ansprechen. Lebensmittelhersteller integrieren MPK in hochproteinhaltige Kekse, Nudeln und Milchgetränke.

Von 2026 bis 2031 wird hydrolysiertes Molkenprotein voraussichtlich mit einer CAGR von 6,93 % wachsen und damit sowohl MPK als auch Molkenproteinisolat (MPI) übertreffen. Seine enzymatische Vorverdauung verkürzt Peptidketten und beschleunigt die Aminosäureabsorption. Diese schnelle Absorption ist für Säuglingsanfangsnahrungsformeln unerlässlich, insbesondere für Frühgeborene oder laktoseintolerante Säuglinge. Hydrolysiertes Molkenprotein minimiert nicht nur Magenreiz und allergische Reaktionen, sondern erfüllt auch die GB 25596-2025-Standards für spezielle medizinische Formeln. Sporternährungsmarken setzen zunehmend auf hydrolysiertes Molkenprotein für Regenerationsprodukte nach dem Training und nutzen dessen schnelle Leucinabgabe zur Steigerung der Muskelproteinsynthese.

Nach Kategorie: Das Premiumsegment erfasst städtischen Wohlstand

Im Jahr 2025 erfasste die Massenmarktkategorie einen Marktanteil von 60,55 %, gestützt durch ihre Erschwinglichkeit und weit verbreitete Präsenz in Supermärkten, Verbrauchermärkten und Online-Plattformen. Massenmarkt-Molkenproteinpulver, typischerweise unter 200 CNY pro Kilogramm, richten sich an Fitnessstudio-Begeisterte, Studenten und Verbraucher mit mittlerem Einkommen. Diese Verbraucher suchen eine grundlegende Proteinergänzung, oft ohne Premium-Zertifizierungen oder importierte Ursprünge zu priorisieren. Inländische Marken führen dieses Segment an und nutzen lokalisierte Aromen wie rote Bohnen, Taro und Matcha. Sie führen auch aggressive Werbekampagnen während Events wie dem Singles' Day und dem 618-Einkaufsfestival durch. Dennoch kämpft dieses Segment mit Margendruck durch gefälschte Produkte und intensive Preiskriege. Einige Hersteller, in dem Bestreben, Kosten zu senken, kompromittieren die Rohstoffqualität. Dies erodiert nicht nur das Verbrauchervertrauen, sondern befeuert auch einen Premiumisierungstrend unter wohlhabenderen Käufern.

Das Premiumsegment soll von 2026 bis 2031 mit einer CAGR von 6,54 % expandieren. Dieses Wachstum wird von städtischen Verbrauchern angetrieben, die zunehmend bereit sind, in Weide-Zertifizierungen, Bio-Siegel und importierte Marken zu investieren, die mit Drittpartei-Tests wie NSF und Informed-Sport werben. Ein Beweis für diese Premium-Positionierungsstrategie ist die Zusammenarbeit von Marathontime mit Fonterra. Sie stellten eine Weidemolkenprotein-Serie auf der 7. China International Import and Export Fair im Jahr 2024 vor, die sich an gesundheitsbewusste Verbraucher richtet, die neuseeländische Milchwirtschaft mit erstklassiger Qualität und Rückverfolgbarkeit gleichsetzen. Ähnlich führte MuscleTech im Januar 2024 ein China-exklusives Molkenprotein mit Longjing-Milchtee-Geschmack ein. Verpackt für das Jahr des Drachen unterstreicht es, wie Premium-Marken Geschmackspräferenzen lokalisieren können, während sie die Integrität importierter Zutaten aufrechterhalten. In einem strategischen Schritt hat SAVAS, eine renommierte japanische Sporternährungsmarke, sich im Dezember 2024 in China als „Jin Bei Shi” neu positioniert. Das Unternehmen verbesserte seine Molkenproteinisolat- und hydrolysierten Molkenproteinformeln, steigerte den Proteingehalt und verfeinerte Ernährungsprofile, um den Bedürfnissen chinesischer Athleten gerecht zu werden.

Nach Vertriebskanal: Gesundheitsgeschäfte übertreffen das E-Commerce-Wachstum

Der Online-Einzelhandel entfiel 2025 auf einen Vertriebsanteil von 35,10 % und nutzte die Logistiknetzwerke und Verbraucherrezensions-Ökosysteme von Tmall, JD.com und Pinduoduo. E-Commerce-Plattformen ermöglichen Direkt-an-Verbraucher-Modelle, Abonnementdienste und Blitzverkäufe, die Vertriebskosten komprimieren und den Lagerumschlag beschleunigen. Grenzüberschreitender E-Commerce erleichtert Importe von Premium-Molkenprotein aus den Vereinigten Staaten, Neuseeland und Europa, umgeht traditionelle Importeure und bietet Verbrauchern Zugang zu internationalen Marken zu wettbewerbsfähigen Preisen. Das Kanalwachstum mäßigt sich jedoch, da die Marktdurchdringung in Städten der ersten Kategorie die Sättigung erreicht und die Logistikkosten aufgrund von Herausforderungen bei der letzten Meile in ländlichen Gebieten steigen. Die Eindringen von Fälschungen auf Drittanbieter-Marktplätzen bleibt ein anhaltendes Problem und veranlasst Plattformen, strengere Verkäuferverifizierungs- und Produktauthentifizierungsprotokolle einzuführen.

Gesundheits- und Wellnessgeschäfte sollen von 2026 bis 2031 mit einer CAGR von 7,42 % expandieren – die schnellste unter allen Vertriebskanälen –, angetrieben durch die Expansion von Fachhandel-Ketten in Städte der zweiten Kategorie und ihrer Fähigkeit, personalisierte Beratung, Produktproben und Treueprogramme anzubieten. Diese Geschäfte richten sich an wohlhabende Verbraucher, die fachkundige Beratung zur Proteinergänzung suchen, mit Mitarbeitern, die darauf trainiert sind, Molkenisolate bei Laktoseintoleranz, Hydrolysate für klinische Ernährung und MPK für allgemeine Fitness zu empfehlen. Das Kanalwachstum wird durch die Ausbreitung von Boutique-Fitnessstudios verstärkt, die sich neben Gesundheitsgeschäften niederlassen oder mit ihnen zusammenarbeiten, um integrierte Wellness-Ökosysteme zu schaffen. Glanbia Nutritionals' FIC 2024-Präsentation umfasste Konzepte für den Fachhandelsvertrieb, wie z. B. Hochprotein-Immunitäts-Melonengetränk und FerriUp Lactoferrin-angereichertes Molkenprotein für den Eisenhaushalt der Frau, das das Fachhandelssegment anvisiert.

Geografische Analyse

In China führen Städte der ersten Kategorie wie Peking, Shanghai, Guangzhou und Shenzhen den Molkenprotein-Konsum an, aufgrund höherer Einkommen, fortgeschrittener Fitnessinfrastruktur und früher Übernahme westlicher Ernährungstrends. Diese Städte dienen als Testgelände für importierte Premium-Marken, wobei Alibaba Health berichtet, dass internationale Marken Chinas Nahrungsergänzungsmittelmarkt im Jahr 2023 dominierten. Küstenverbraucher bevorzugen zertifizierte Ursprünge und Drittpartei-Tests. Städte der zweiten Kategorie wie Chengdu, Hangzhou, Wuhan und Nanjing sind schnell wachsende Märkte, angetrieben durch steigende Einkommen und expandierende Boutique-Fitnessketten. Fonterras neues Anwendungszentrum in Wuhan unterstreicht die wachsende Kaufkraft Zentralchinas und die Nachfrage nach lokalisierten Produkten. Diese Städte mit jüngeren, gebildeten Bevölkerungen sind aufgeschlossen gegenüber Sporternährung und profitieren von der Zusammenarbeit mit Institutionen wie der Jiangnan-Universität und der Nordost-Agraruniversität bei Molkenproteinanwendungen in funktionellen Lebensmitteln.

Chinas nördlicher Milchwirtschaftsgürtel, einschließlich Innere Mongolei, Heilongjiang und Ningxia, dominiert die Rohmilchproduktion, unterstützt durch staatliche Subventionen für Futter, Versicherung und Käseverarbeitung (gemäß der Sieben-Ministerien-Bekanntmachung vom September 2024). Die Innere Mongolei trug erheblich zu den nationalen Gesamtmengen von 41,97 Millionen Tonnen Rohmilch im Jahr 2023 bei, mit einer 100-prozentigen Bestandsquote und 3,28 Gramm Protein pro 100 Gramm, was hohe Molkenproteinerträge sicherstellt. Mengnius Fabrik in Ningxia, die im Oktober 2024 als „Leuchtturmfabrik” des Weltwirtschaftsforums anerkannt wurde, zeigt fortschrittliche Systeme, die die Molkenextraktion und Qualitätskontrolle optimieren und markiert den Übergang der Region zur Herstellung hochwertiger Zutaten.

Küstenhäfen wie Shanghai, Ningbo und Shenzhen wickeln den Großteil der Molkenimporte ab, die von Januar bis April 2025 im Jahresvergleich um 31,8 % gestiegen sind, hauptsächlich aus den USA und der EU. Grenzüberschreitender E-Commerce ermöglicht Direktlieferungen in Binnenprovinzen, umgeht Händler und senkt Kosten. Städte der dritten und vierten Kategorie bleiben jedoch unterversorgt aufgrund hoher Lieferkosten und geringem Bewusstsein für die Vorteile von Molkenprotein. Die Antisubventionsuntersuchung des Handelsministeriums vom August 2024 gegen EU-Milchimporte könnte zu Zolländerungen führen und die Beschaffung nach Ozeanien und Nordamerika verlagern. Dies könnte südliche Häfen mit starken transpazifischen Verbindungen bevorzugen. Yili Groups Investitionen in Neuseeland, Indonesien und Thailand stärken seine Lieferkette und ermöglichen es dem Unternehmen, kostengünstiges Molkenprotein zu beschaffen und gleichzeitig „importierte” Ansprüche aufrechtzuerhalten, die chinesische Verbraucher ansprechen.

Wettbewerbslandschaft

Der China Molkenprotein-Markt ist mäßig konsolidiert, wobei eine Mischung aus globalen Ernährungsunternehmen und starken inländischen Herstellern die Wettbewerbsdynamik in den Bereichen Sporternährung, funktionelle Lebensmittel und klinische Ernährung prägt. Globale Akteure profitieren von fortschrittlichen Verarbeitungstechnologien und konsistenter Produktqualität, während lokale Unternehmen kosteneffiziente Produktion und die Nähe zu schnell wachsenden Verbraucherclustern nutzen. Importvorschriften und Qualitätsstandards beeinflussen ebenfalls die Marktstruktur und verschaffen etablierten Lieferanten einen Vorteil bei der Einhaltung von Vorschriften und beim Aufbau langfristiger Händlerpartnerschaften. Zu den wichtigsten Akteuren auf dem Markt gehören Arla Foods Ingredients Group P/S, Lactalis Group, Royal FrieslandCampina N.V., Glanbia plc und Fonterra Co-operative Group Limited.

Die steigende Nachfrage nach eiweißreichen Getränken und gesunden Snacks zieht kleinere Marktteilnehmer an, obwohl die meisten aufgrund begrenzter Skalierung auf Nischenebene operieren. Digitale Einzelhandelskanäle, einschließlich grenzüberschreitendem E-Commerce, verstärken weiter die Sichtbarkeit führender Marken. Mit zunehmender Konkurrenz wird die Differenzierung durch Produktreinheit, Geschmacksinnovation und zielgerichtete Formulierungen für Fitness, Gewichtsmanagement und gesundes Altern vorangetrieben.

Kleinere Wettbewerber nutzen Nischenanwendungen aus, wie beispielsweise die Partnerschaft von Angel Yeast vom Juli 2024 mit ffit8 zur Einführung von Proteinnougatriegeln, was die Downstream-Integration von Zutatenzulieferern in fertige Snackprodukte signalisiert. Mengnius Eigentümerschaft an Bellamy's Organic und seine Partnerschaft mit Danone für hochwertige Milchprodukte sind beispielhaft für die Nutzung internationaler Markenportfolios zur Erschließung von Premiumsegmenten, während die Zertifizierung seiner Fabrik in Ningxia im Oktober 2024 als „Leuchtturmfabrik” des Weltwirtschaftsforums – die erste in Chinas Milchwirtschaftsbranche – die Rolle von intelligentem Fertigen und Nachhaltigkeitsnachweisen bei der Wettbewerbsdifferenzierung unterstreicht.

Führende Unternehmen der China Molkenprotein-Branche

Glanbia plc

Fonterra Co-operative Group Limited

Arla Foods Ingredients Group P/S

Royal FrieslandCampina N.V.

Lactalis Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: FrieslandCampina stärkte seine globale Proteinposition mit der Übernahme von Wisconsin Whey Protein. Die Übernahme wird es dem Unternehmen ermöglichen, seine marktführende Position in Europa und Asien (einschließlich China) auf den nordamerikanischen Markt auszuweiten.

- Juni 2023: Die Staatliche Marktaufsichtsbehörde (SAMR) in China gab in Zusammenarbeit mit der Nationalen Gesundheitskommission (NHC) und der Nationalen Verwaltung für Traditionelle Chinesische Medizin ein Update zu gesunden Lebensmittelrohstoffen heraus. Dieses Update führte zwei neue Rohstoffe ein, nämlich Sojaproteinisolat und Molkenprotein, zur Verwendung in Gesundheitsnahrungsprodukten.

- August 2022: Arla Foods Ingredients intensivierte seinen Fokus auf den chinesischen Markt, indem das Unternehmen eine Reihe innovativer molkenproteinbasierter Zutatkonzepte vorstellte. Das Unternehmen präsentierte diese Zutaten auf der Veranstaltung Food Ingredients China (FIC 2022) in Guangzhou. Diese Konzepte umfassten verschiedene Kategorien, darunter Bio-Milchwirtschaft, Frühkindliche Ernährung, Sporternährung und Medizinische Ernährung. Unter den eingeführten Produkten stach Nutrilac Organische Milchproteine hervor, da sie Herstellern nicht nur die Erstellung organischer Produkte ermöglichten, sondern auch Molkeverschwendung reduzierten und Kosteneinsparungen bei Kapitalausgaben generierten.

Berichtsumfang des China Molkenprotein-Markts

Molkenprotein ist eine pulverisierte Form von Protein, das aus Molke gewonnen wird.

Der chinesische Molkenprotein-Markt ist nach Produkttyp und Anwendung segmentiert. Nach Produkttyp ist der Markt in Molkenproteinkonzentrat, Molkenproteinisolat und hydrolysiertes Molkenprotein unterteilt. Nach Anwendung ist der Markt in Sporternährung und Leistungsernährung, Säuglingsanfangsnahrung sowie funktionelle oder angereicherte Lebensmittel unterteilt.

Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Wertes in Millionen USD erstellt.

| Molkenproteinkonzentrat |

| Molkenproteinisolat |

| Hydrolysiertes Molkenprotein |

| Massenmarkt |

| Premium |

| Online-Einzelhandel |

| Supermärkte und Verbrauchermärkte |

| Gesundheits- und Wellnessgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Molkenproteinkonzentrat |

| Molkenproteinisolat | |

| Hydrolysiertes Molkenprotein | |

| Nach Kategorie | Massenmarkt |

| Premium | |

| Nach Vertriebskanal | Online-Einzelhandel |

| Supermärkte und Verbrauchermärkte | |

| Gesundheits- und Wellnessgeschäfte | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der China Molkenprotein-Markt im Jahr 2026?

Der Markt erreichte 2026 einen Wert von 1,09 Milliarden USD und ist auf dem Weg, bis 2031 bei einer CAGR von 5,8 % einen Wert von 1,44 Milliarden USD zu erreichen.

Welcher Produkttyp wächst am schnellsten?

Hydrolysiertes Molkenprotein führt mit einer prognostizierten CAGR von 6,93 % dank seiner schnellen Absorption und regulatorischen Akzeptanz in der Säuglings- und medizinischen Ernährung.

Welchen Anteil hat der Online-Einzelhandel am Molkenproteinabsatz?

Online-Plattformen machten 2025 35,10 % des Umsatzes aus und nutzten grenzüberschreitenden E-Commerce und Direkt-an-Verbraucher-Abonnements.

Was treibt die Premiumisierung in städtischen Gebieten an?

Steigende verfügbare Einkommen, Nachfrage nach Weide- oder Bio-Zertifizierung und Bedenken hinsichtlich gefälschter Waren lenken Verbraucher zu höherpreisigen importierten oder zertifizierten Produkten.

Seite zuletzt aktualisiert am: