Marktgröße und Marktanteil für hybride Klebstoffe und Dichtstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.95 Milliarden US-Dollar |

| Marktgröße (2031) | 13.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für hybride Klebstoffe und Dichtstoffe von Mordor Intelligence

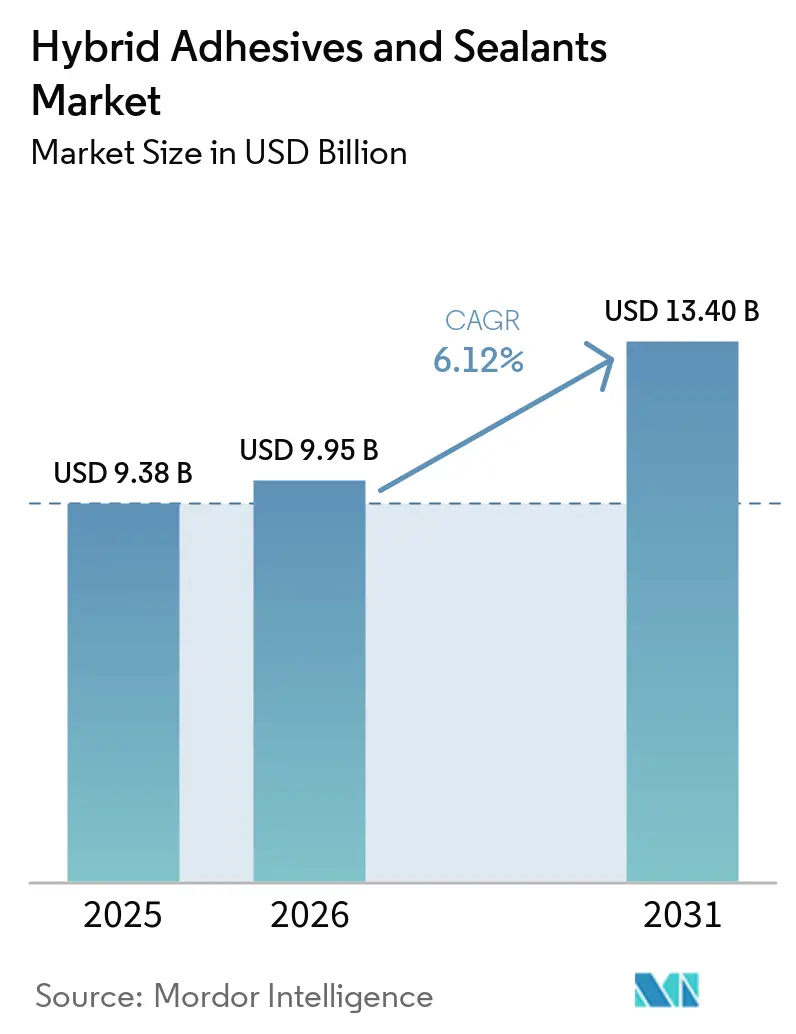

Die Marktgröße für hybride Klebstoffe und Dichtstoffe wird voraussichtlich von 9,38 Milliarden USD im Jahr 2025 auf 9,95 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 13,40 Milliarden USD erreichen, mit einer CAGR von 6,12 % über den Zeitraum 2026–2031. Die robuste Nachfrage aus der Montage von Batterien für Elektrofahrzeuge (EV), dem modularen Bauwesen und der Elektronikverpackung beschleunigt die Verdrängung mechanischer Verbindungselemente durch Klebstoffsysteme, die Spannungen gleichmäßiger verteilen und die Montagezeit verkürzen. Regulatorische Grenzwerte für Emissionen flüchtiger organischer Verbindungen (VOC) und Diisocyanate beschleunigen den Übergang zu feuchtigkeitshärtenden, isocyanatfreien Chemikalien, insbesondere zu Silylterminiertem Polyether (MS-Polymer)-Hybriden. Automobilhersteller schätzen diese Formulierungen für ihre Härtung bei Umgebungstemperatur, hohe Scherfestigkeit und Kompatibilität mit Aluminium, Kohlefaser und wärmeleitenden Füllstoffen, während Auftragnehmer sie zur Abdichtung von Fassaden und zur Versiegelung von Fugen in Betonfertigteilen ohne längere Betriebsunterbrechungen einsetzen. Die Rationalisierung der Lieferkette ist ein weiterer Wachstumstreiber: Regionale Silikonexpansionen in China, Indien und Indonesien verkürzen die Lieferzeiten und senken die Einstandskosten für Spezialsilane, was lokale Erstausrüster dazu veranlasst, Hybridsysteme anstelle von Standard-Polyurethandichtstoffen einzusetzen.

Wichtigste Erkenntnisse des Berichts

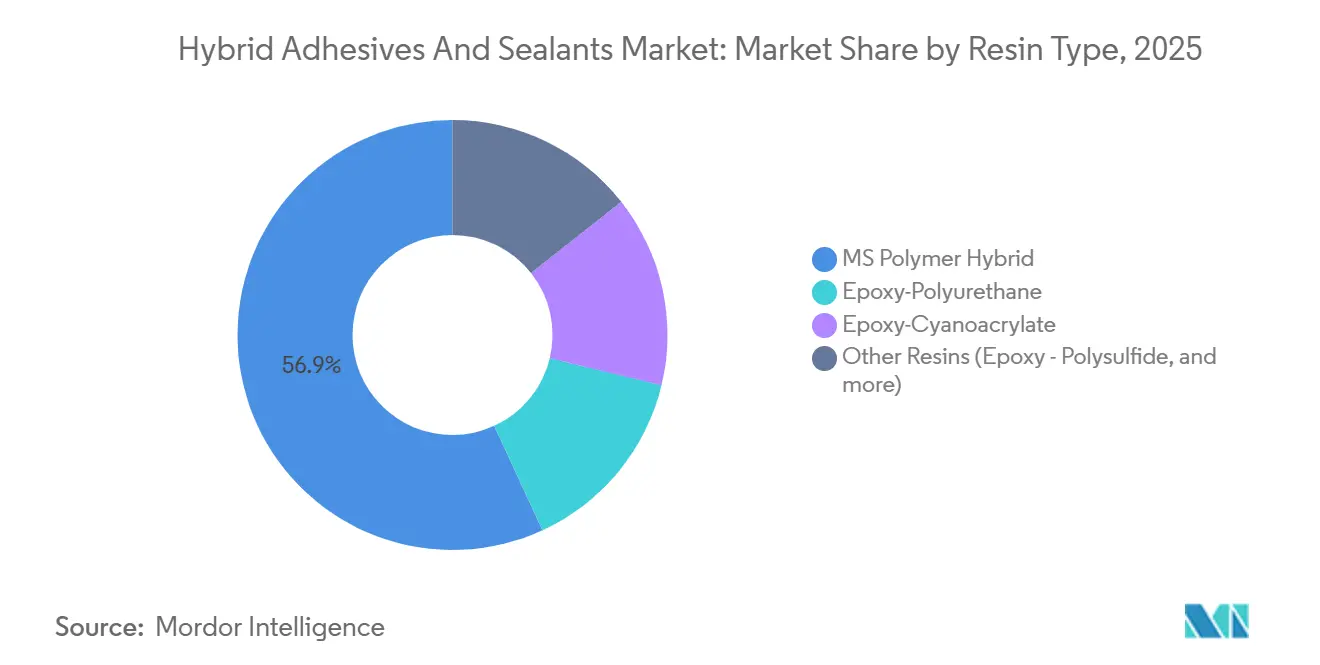

- Nach Harztyp hielt das MS-Polymer-Hybrid im Jahr 2025 den größten Anteil von 56,87 %, und dieser Anteil wird voraussichtlich mit einer CAGR von 7,30 % während des Prognosezeitraums (2026–2031) wachsen.

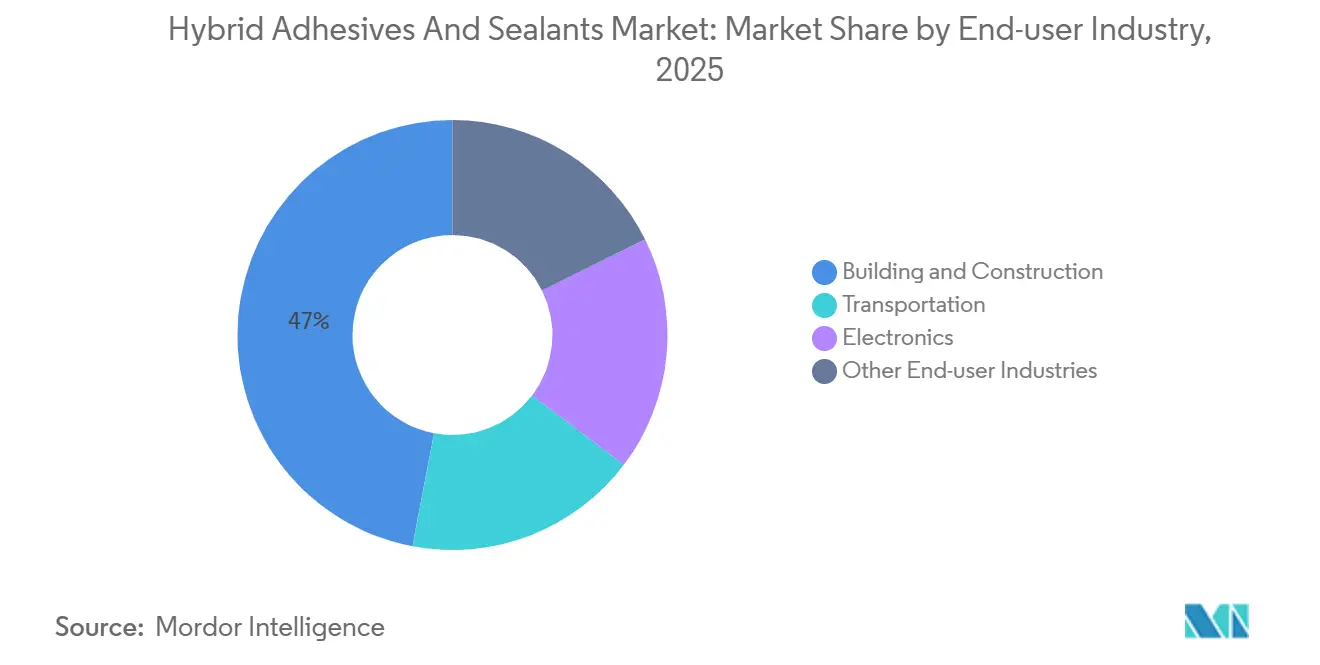

- Nach Endverbraucherbranche hatte Bauwesen und Konstruktion im Jahr 2025 den größten Marktanteil von 47,02 %, und der Anteil des Transportsektors wird voraussichtlich mit einer CAGR von 8,15 % während des Prognosezeitraums (2026–2031) wachsen.

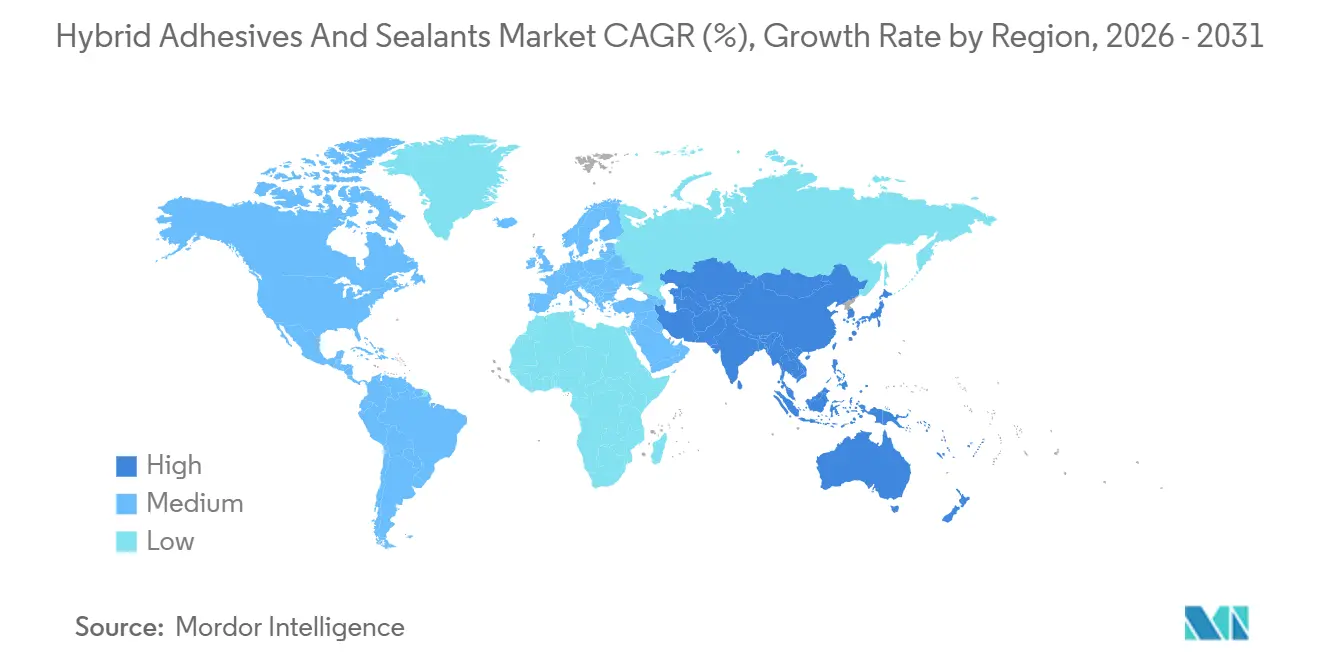

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 den größten Anteil von 45,44 %, und dieser Anteil wird voraussichtlich mit einer CAGR von 8,41 % während des Prognosezeitraums (2026–2031) wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für hybride Klebstoffe und Dichtstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Starke Nachfrage aus der Automobil- und Baubranche | +1.8% | Global, mit Asien-Pazifik und Nordamerika als führende Regionen | Mittelfristig (2–4 Jahre) |

| Strengere globale VOC- und Isocyanatvorschriften | +1.2% | Europa und Nordamerika; Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Trend zu multifunktionalen Klebverbindungen | +1.0% | Global, konzentriert in der Automobil- und Luft- und Raumfahrtbranche | Mittelfristig (2–4 Jahre) |

| Infrastrukturboom in Asien-Pazifik | +1.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Zunahme modularer und vorgefertigter Gebäude | +0.7% | Nordamerika, Europa, aufstrebende Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfrage aus der Automobil- und Baubranche

Batteriesätze für Elektrofahrzeuge umfassen nun Zell-zu-Pack-Architekturen, die von Klebstoffen verlangen, Wärme abzuleiten, Temperaturschwankungen von 150 °C zu tolerieren und auf Befehl für das Recycling zu lösen. DuPonts elastische Strukturserie Betaforce verklebt aluminiumlaminierte Beutelzellen ohne Oberflächenvorbehandlung und verkürzt jeden Modulmontagezyklus um 15–20 Minuten. Parallele Dynamik ist bei Hochhausprojekten in Asien sichtbar, wo schnell härtende MS-Polymer-Hybride es ermöglichen, Fassaden am selben Tag anzubringen und abzudichten, was Kranmiete und Arbeitskosten senkt. Nordamerikanische Wohnungsbauer bevorzugen vorgefertigte Paneele, die mit zweikomponentigen Polyurethansystemen zusammengehalten werden; die Eliminierung von Stahlständer-Wärmebrücken verbessert die U-Werte der Wände und qualifiziert Projekte für Gutschriften im Bereich nachhaltiges Bauen. H.B. Fullers Erwerb von HS Butyl im Jahr 2024 fügte Abdichtungsbänder hinzu, die den Durchsatz von Vorhangfassadenmonteuren in ganz Europa verdoppeln. Da Elektrifizierung und modulares Bauen konvergieren, bewerten Beschaffungsteams Klebstoffe zunehmend nach den Gesamtbetriebskosten statt nach dem anfänglichen Materialpreis.

Strengere globale VOC- und Isocyanatvorschriften

Die Änderung von Anhang XVII der REACH-Verordnung der Europäischen Union verpflichtet jeden Arbeitnehmer, der mit mehr als 0,1 % Diisocyanatgehalt umgeht, eine zertifizierte Schulung zu absolvieren, was Verarbeiter zu isocyanatfreien MS-Polymer- und Epoxid-Acryl-Hybriden drängt. Gleichzeitig begrenzt die EU-Verordnung über Verpackungen und Verpackungsabfälle den Gesamtfluorgehalt ab August 2026 auf 50 ppm, was eine Neuformulierung weg von fluorierten Trennmitteln erzwingt, die die Recyclingfähigkeit beeinträchtigen[1]Europäische Kommission, "Verordnung über Verpackungen und Verpackungsabfälle," eur-lex.europa.eu. Kaliforniens Programm für sicherere Verbraucherprodukte stuft mehrere Diisocyanate als prioritäre Chemikalien ein und spiegelt damit den europäischen Druck wider. 3M kam einer Haftung zuvor, indem das Unternehmen bis Ende 2025 die gesamte PFAS-Produktion einstellte, dabei 890 Millionen USD jährlichen Klebstoffumsatz opferte, aber im September 2025 einen risikoarmen Acrylersatz, Scotch-Weld DP8507NS, auf den Markt brachte. Lieferanten, die VOC-freie, isocyanatfreie Hybride zertifizieren können, gewinnen Spezifikationen, ohne kostspielige Belüftungsaufrüstungen in Werken oder umfangreiche Mitarbeiterschulungen zu erzwingen.

Trend zu multifunktionalen Klebverbindungen

Die Gewichtsreduzierung von Fahrzeugen ersetzt Nieten durch Strukturklebstoffe, die Aufpralllasten über größere Flächen verteilen und die Energieabsorption bei Seitenaufprall um 15–25 % verbessern. Die Plexus-Linie von ITW Performance Polymers, die von Nutzfahrzeug-OEMs (Originalausrüstern) zugelassen ist, eliminiert das Bohren durch verzinkten Stahl, verzögert den Korrosionsbeginn und verlängert die Lebensdauer von Anhängern um bis zu fünf Jahre. Sikas SikaDamp Ultralite reduziert die Masse der Innenraumdämmung um 80 % und hilft Automobilherstellern, strenge Kraftstoffeffizienzvorschriften zu erfüllen, ohne die Akustik zu beeinträchtigen[2]Sika AG, "Technische Daten SikaDamp Ultralite," sika.com. Luft- und Raumfahrtingenieure qualifizieren Epoxid-Polyurethan-Interpenetrierungsnetzwerke mit Disulfidvernetzungen, die Mikrorisse selbst heilen und die planmäßige Wartung in hochvibrationsbeanspruchten Bereichen reduzieren. Da die Arbeitskosten steigen, tragen robotergestützte Dosierstationen meterlange Raupen mit Geschwindigkeiten auf, die mechanische Verbindungstechniken nicht erreichen können, was die Taktzeit verbessert und reproduzierbare Klebefugen gewährleistet, die für die automatisierte Qualitätskontrolle unerlässlich sind.

Infrastrukturboom in Asien-Pazifik

China, Indien und Indonesien planen gemeinsam mehr als 420 Milliarden USD an Infrastrukturausgaben bis 2030, die alle vorgefertigte Module begünstigen, die mit schnell härtenden Hybriden verbunden werden. Wackers Silikonexpansion in Höhe von 150 Millionen EUR in Zhangjiagang ging Anfang 2025 in Betrieb und fügte hochreine Flüssigkeiten und Gele hinzu, die die Lieferzeiten für regionale Kunden verkürzen. EV-Programme verstärken die Nachfrage: Batteriebetriebene Elektroautos benötigen drei- bis viermal mehr Silikon pro Einheit als Fahrzeuge mit Verbrennungsmotor für Verguss, Spaltfüllung und Wärmemanagement. Japan und Südkorea haben ebenfalls ihre Kapazitäten ausgebaut, wobei neue Wacker-Linien in Tsukuba und Jincheon den größten Silikondichtstoffdurchsatz der Region liefern. Da der Bau in Asien-Pazifik Silanrohstoffe absorbiert, sehen sich nordamerikanische Käufer mit Zuteilungsbeschränkungen konfrontiert, was lokale Produktionsinvestitionen anregt und den globalen Schwenk zu regionalen Lieferketten verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rohstoff- und Silanpreisvolatilität | -0.9% | Global, besonders ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Höhere Stückkosten gegenüber Standard-Dichtstoffen | -0.6% | Schwellenmärkte in Asien-Pazifik, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Kapazität für Spezialsilane | -0.4% | Global, Versorgung konzentriert in China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoff- und Silanpreisvolatilität

Wacker kündigte im Februar 2026 Preiserhöhungen von bis zu 25 % für Silikonprodukte an, nachdem sich die Kosten für Platinkatalysatoren verdoppelt hatten, was die Bruttomarge von Klebstoffen um bis zu 400 Basispunkte belastete. Die Spotpreise für Silane blieben erhöht, als Chinas Photovoltaikboom neue Kapazitäten für elektronische Qualitäten absorbierte und US-Zölle von bis zu 245 % die Importe einschränkten. Klebstoffformulierungen müssen entweder die Erhöhungen schlucken oder riskieren, Marktanteile zu verlieren, indem sie diese weitergeben. Vertikale Integration ist ein Absicherungsweg: Sika investierte 90 Millionen USD in ein Dachbahnenwerk in Texas und erweiterte Polyurethan-Technologien in Suzhou, um die Rohstoffversorgung zu sichern. Dennoch wird die Unvorhersehbarkeit bei Platin und Spezialsilanen die kurzfristige Rentabilität einschränken, bis zusätzliche Kapazitäten den Markt stabilisieren.

Höhere Stückkosten gegenüber Standard-Dichtstoffen

Hybridsysteme erzielen in der Regel einen Aufpreis von 30–60 % gegenüber Standard-Polyurethan- oder Acryl-Dichtstoffen aufgrund kostspieliger MS-Polymer-Harze und Spezialadditive. In Niedriglohnregionen ist eine Niete für 0,50 USD nach wie vor günstiger als eine Klebstoffraupe für 2,00 USD, die Oberflächenvorbereitung und vollständige Aushärtezeit erfordert. Die Nachfrage ist daher am stärksten in Anwendungen, bei denen die Lebenszyklusökonomie den Aufpreis ausgleicht: Automobilhersteller berichten von 40–60 % weniger korrosionsbedingten Garantieansprüchen, wenn Klebstoffe Verbindungselemente ersetzen, und Nutzfahrzeugflotten erzielen durch leichtere Anhänger Kraftstoffeinsparungen von bis zu 4 %. Bis sich die Preisunterschiede durch Skaleneffekte und Rohstoffdeflation verringern, wird die Akzeptanz im kostensensiblen Wohnungsbau und bei Konsumgütern zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: MS-Polymer-Hybride dominieren den isocyanatfreien Wandel

MS-Polymer-Hybride erzielten im Jahr 2025 einen Marktanteil von 56,87 % am Markt für hybride Klebstoffe und Dichtstoffe und werden bis 2031 mit einer CAGR von 7,30 % wachsen. Der Sprung des Segments spiegelt die regulatorische Gunst wider, da feuchtigkeitshärtende Silylrückgrate keine VOC oder Isocyanate freisetzen. Henkels Loctite MS 9650, das im Dezember 2025 vorgestellt wurde, zielt auf die Verklebung von Fahrzeugdisplays ab und umgeht die Schulungspflichten gemäß REACH Anhang XVII. Epoxid-Polyurethan-Interpenetrierungsnetzwerke behalten einen Platz in Windkraftanlagen- und Luft- und Raumfahrtstrukturen und tauschen 15–25 % höhere Preise gegen Selbstheilung und Ermüdungsbeständigkeit. Epoxid-Cyanoacrylat-Mischungen füllen medizinische und elektronische Nischen, die Fixierzeiten von weniger als oder gleich 60 Sekunden erfordern; H.B. Fullers Erwerb von Medifill und GEM im Jahr 2024 fügte Wundverschlussklebstoffe hinzu, die sein chirurgisches Geschäft erweitern.

Im Zeitraum 2026–2031 verlagert sich das Volumen in Richtung MS-Polymere, da Formulierer die historische Lücke bei der Scherfestigkeit schließen, die in Umgebungsaushärtetests nun 2 MPa überschreitet. Epoxidbasierte Hybride behalten ein spezialisiertes Territorium, in dem ultrahoher Modul oder extreme Hitzebeständigkeit regulatorische Einschränkungen überwiegen. Schmelzklebstoff-Hybride und Epoxid-Polysulfid-Marinedichtstoffe dienen noch engeren Rollen, begrenzt durch anwendungsspezifische Leistungsprofile.

Nach Endverbraucherbranche: Transport führt das Wachstum an, trotz der größeren Basis des Bauwesens

Bauwesen und Konstruktion machten 47,02 % des Umsatzes im Jahr 2025 aus, doch wird der Transport voraussichtlich die schnellste CAGR von 8,15 % im Zeitraum 2026–2031 verzeichnen. Batteriebetriebene Elektrofahrzeuge verwenden drei- bis viermal mehr Klebstoff pro Einheit als herkömmliche Antriebsstränge für Modulverguss, Strukturverklebung und spaltfüllende Wärmematerialien. ThreeBonds TB3926 zweikomponentiges Acryl ermöglicht 1:1-Mischverhältnisse und verklebt Aluminium, Kohlefaser und Verbundwerkstoffe in unter 15 Minuten, was die EV-Endmontage rationalisiert. Sikas SikaForce Powerflex-Variante bleibt bei niedrigen Temperaturen elastisch und löst Differenzausdehnungsprobleme in der Rohkarosserie. Im Bauwesen reduzieren vorgefertigte Sandwichpaneele, die in Fabriken verklebt werden, den Arbeitsaufwand vor Ort um bis zu 50 %, ein entscheidender Vorteil in Märkten, die durch Fachkräftemangel eingeschränkt sind. H.B. Fuller bündelte seine Isolierglas-, Dach- und Holzbearbeitungslinien in einer Einheit für Bauklebstofflösungen, die im Jahr 2025 einen Nettoumsatz von 850 Millionen USD erzielte, um diese modulare Welle zu nutzen. Marine-, Luft- und Raumfahrt- sowie Segmente für erneuerbare Energien bleiben volumenschwach, aber margenstark dank strenger Umwelt- und Strukturanforderungen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 45,44 % des Umsatzes im Markt für hybride Klebstoffe und Dichtstoffe und wird voraussichtlich während des Prognosezeitraums (2026–2031) mit einer CAGR von 8,41 % wachsen. Wackers Investition in Zhangjiagang steigerte die regionale Silikonkapazität um rund 20 Prozentpunkte und verschaffte lokalen OEMs schnelleren Zugang zu hochreinen Flüssigkeiten für Bau-Dichtstoffe und EV-Wärmemanagement. Indiens Infrastrukturpipeline von 120 Milliarden USD und Indonesiens Zuweisung von 150 Milliarden USD lenken die Klebstoffnachfrage in vorgefertigte Brückendecks, U-Bahn-Systeme und Glasfassaden. Japanische und südkoreanische Expansionen in Tsukuba und Jincheon festigen Asiens Griff auf funktionelle Silikone weiter.

Nordamerika und Europa verzeichnen ein mittleres einstelliges Wachstum, gestützt durch strenge Emissionsgrenzwerte, die isocyanatfreie Hybride begünstigen. Die EU-Verordnung über Verpackungen und Verpackungsabfälle zwingt Verarbeiter, Mehrschichtlaminate für die Recyclingfähigkeit neu zu gestalten, was die Nachfrage nach wasserbasierenden Bändern und lösungsmittelfreien Kaschierungsklebstoffen ankurbelt. Henkels Akquisitionsserie im Jahr 2026, Stahl Group und ATP Adhesive Systems, fügte 1,2 Milliarden EUR Umsatz hinzu und vertiefte wasserbasierte Technologieplattformen, die beiden Regionen dienen. Unterdessen positioniert 3Ms vollständiger PFAS-Ausstieg sein Portfolio rund um sicherere Acryle.

Der Nahe Osten und Afrika profitieren von Saudi-Arabiens Vision 2030, die 6,7 Millionen Tonnen Spezialchemikalienkapazität und einen jährlichen Umsatz von 93,5 Milliarden SAR bis 2030 vorsieht, was den Anteil der Region am Markt für hybride Klebstoffe und Dichtstoffe bis 2035 auf geschätzte 22 % erhöht. Sikas Werke in Marokko, Tansania und Südafrika bereiten sich auf Infrastrukturausgaben in den Bereichen erneuerbare Energien, Wasseraufbereitung und Transitkorridore vor. Südamerika bleibt das am langsamsten wachsende Gebiet, gehemmt durch Währungsschwankungen, doch Kapazitätsaufbauten in Brasilien und Argentinien durch Sika und H.B. Fuller positionieren die Region für zyklische Erholungen.

Wettbewerbslandschaft

Der Markt für hybride Klebstoffe und Dichtstoffe ist mäßig fragmentiert. Innovationen konzentrieren sich auf bedarfsgerechtes Lösen, biobasierte Hybride und wärmeleitende Klebstoffe. Henkels Prototyp härtete auf 12 MPa Scherfestigkeit aus, lässt sich jedoch unter gezielter Wärme oder Strom demontieren, was das Recycling von EV-Batterien erleichtert. Kleinere Unternehmen wie Kiilto differenzieren sich durch agile Produktion und technischen 24-Stunden-Support und gewinnen Marktanteile von multinationalen Konzernen, deren Portfolios maßgeschneiderte Lagereinheiten vermissen lassen. Digitale Qualitätswerkzeuge, wie 3Ms Klebstoff-Mischmonitor, gewährleisten Mischverhältnisse in Echtzeit und reduzieren Ausschuss in automatisierten Linien.

Marktführer im Bereich hybride Klebstoffe und Dichtstoffe

3M

Arkema

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Henkel AG & Co. KGaA stellte Teroson MS 949 FR vor, einen hochleistungsfähigen, flammhemmenden und nachhaltigen hybriden Klebstoff/Dichtstoff, der für Anwendungen im Innen- und Außenbereich von Schienenfahrzeugen konzipiert ist. Dieses Produkt verbessert Sicherheit und Nachhaltigkeit, da es primerfrei und frei von Zinn, Phthalaten, Isocyanaten und Lösungsmitteln ist und gleichzeitig Brandschutznormen wie EN 45545-2 entspricht.

- Mai 2025: Wacker Chemie AG begann mit der Produktion von Hybridpolymeren in seinem Werk in Nünchritz, Deutschland. Diese Hybridpolymere dienen als Bindemittel für hybride Klebstoffe und Dichtstoffe. Hersteller setzen diese Bindemittel zunehmend in Bau- und Montageklebstoffen, Parkettbodenklebstoffen sowie flüssigen Abdichtungsmembranen für Dächer und Balkone ein.

Berichtsumfang des globalen Marktes für hybride Klebstoffe und Dichtstoffe

Hybride Klebstoffe und Dichtstoffe, die häufig aus modifizierten Silan (MS)-Polymeren gewonnen werden, vereinen die robuste Festigkeit und Lackierbarkeit von Polyurethan mit der verbesserten UV- und Witterungsbeständigkeit von Silikon. Diese einkomponentigen, feuchtigkeitshärtenden Produkte haften flexibel und dauerhaft auf nahezu allen Oberflächen und machen einen Primer überflüssig.

Der Marktbericht für hybride Klebstoffe und Dichtstoffe ist nach Harztyp, Endverbraucherbranche und Geografie segmentiert. Nach Harztyp ist der Markt in MS-Polymer-Hybrid, Epoxid-Polyurethan, Epoxid-Cyanoacrylat und andere Harze (Epoxid-Polysulfid und mehr) segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Transport, Elektronik und andere Endverbraucherbranchen segmentiert. Nach Geografie ist der Markt in Asien-Pazifik, Nordamerika, Südamerika, Europa sowie Naher Osten und Afrika segmentiert. Die Marktgrößen und Prognosen für den Markt für hybride Klebstoffe und Dichtstoffe werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| MS-Polymer-Hybrid |

| Epoxid-Polyurethan |

| Epoxid-Cyanoacrylat |

| Andere Harze (Epoxid-Polysulfid und mehr) |

| Bauwesen und Konstruktion |

| Transport |

| Elektronik |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | MS-Polymer-Hybrid | |

| Epoxid-Polyurethan | ||

| Epoxid-Cyanoacrylat | ||

| Andere Harze (Epoxid-Polysulfid und mehr) | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Transport | ||

| Elektronik | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für hybride Klebstoffe und Dichtstoffe?

Die Marktgröße für hybride Klebstoffe und Dichtstoffe erreichte im Jahr 2026 einen Wert von 9,95 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 13,40 Milliarden USD erreichen.

Welcher Harztyp wächst am schnellsten?

MS-Polymer-Hybride expandieren bis 2031 mit einer CAGR von 7,30 %, angetrieben durch Compliance-Vorteile bei VOC-freien, isocyanatfreien Formulierungen.

Warum steigen EV-Hersteller auf hybride Klebstoffe um?

Batteriesätze benötigen Spaltfüllung, Wärmeleitfähigkeit und bedarfsgerechte Lösefunktionen, die mechanische Verbindungselemente nicht bieten können, was zu einem drei- bis viermal höheren Klebstoffverbrauch pro Fahrzeug führt.

Welche Region wird bis 2031 das höchste Wachstum erzielen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,41 % wachsen, da China, Indien und Indonesien ihre Infrastruktur und EV-Produktion ausbauen.

Wie volatil sind die Rohstoffkosten?

Silikon- und Silanpreise stiegen Anfang 2026 um bis zu 25 % aufgrund der Inflation bei Platinkatalysatoren und knapper Spezialsilane, was die Klebstoffmargen belastet, bis neue Kapazitäten in Betrieb gehen.

Seite zuletzt aktualisiert am: