Globale Marktgröße und Marktanteil für Haftverbände

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.62 Milliarden US-Dollar |

| Marktgröße (2031) | 4.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Haftverbände von Mordor Intelligence

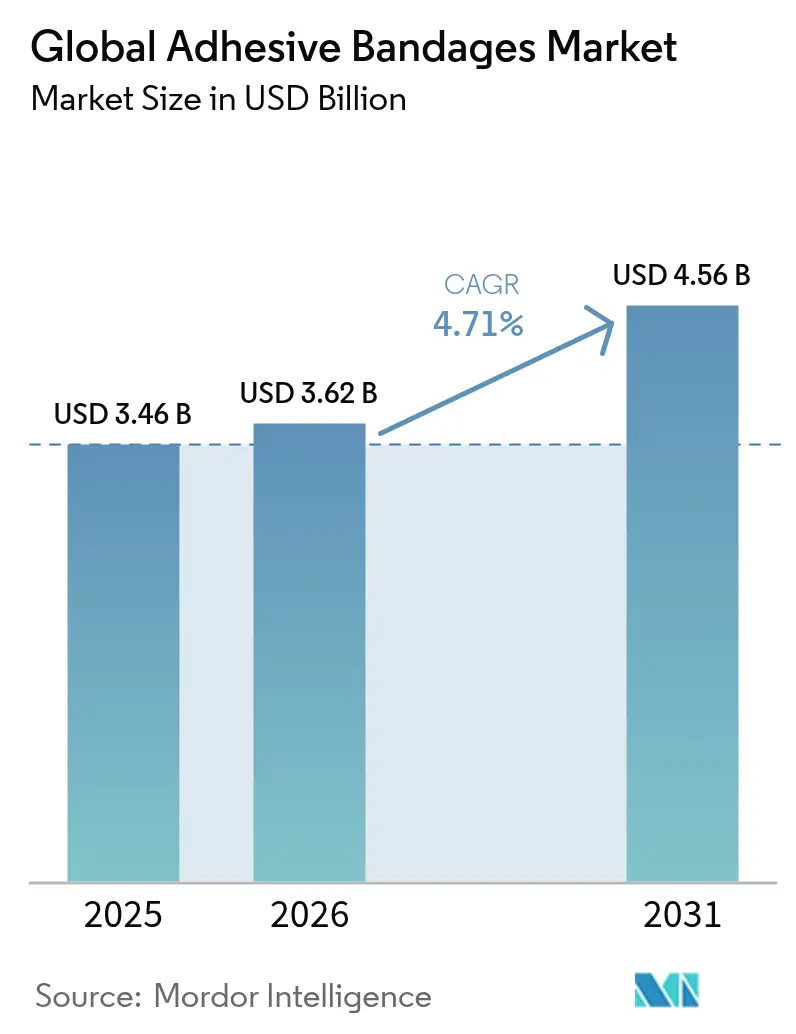

Die Marktgröße für Haftverbände wird voraussichtlich von USD 3,46 Milliarden im Jahr 2025 auf USD 3,62 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,71 % über den Zeitraum 2026–2031 USD 4,56 Milliarden erreichen. Die Nachfrage bleibt stabil, da Gesundheitssysteme mit den steigenden Kosten der chronischen Wundversorgung konfrontiert sind, die Medicare jährlich USD 28,1 Milliarden bis USD 31,7 Milliarden kosten. Medizinische Formate behalten ihre aktuelle Volumenführerschaft, während die Konvergenz mit der digitalen Gesundheitsversorgung die Einführung sensorgestützter Verbände fördert, die Temperatur, pH-Wert und Feuchtigkeit aufzeichnen. Parallele Fortschritte bei atmungsaktiven, wasserdichten und biologisch abbaubaren Materialien halten nicht-medizinische Produktlinien wettbewerbsfähig, was politische Maßnahmen widerspiegelt, die umweltfreundlichere Verpackungen und reduzierte flüchtige organische Verbindungen vorschreiben. E-Commerce-Plattformen verändern die Markteinführungsmodelle und treiben die schnelle Einführung von auf die Heimversorgung ausgerichteten Mikropaketen voran, und Nordamerika behauptet seine Führungsposition dank robuster Erstattungsregelungen und regulatorischer Klarheit, die Genehmigungen für intelligente Verbände beschleunigt. Der Wettbewerbsdruck nimmt zu, da Innovatoren im Bereich intelligenter Verbände behaupten, die Krankenhaustherapiekosten um 41 % senken und die Anwendungszeit im Vergleich zu Standardverbänden um 61 % reduzieren zu können.

Wichtigste Erkenntnisse des Berichts

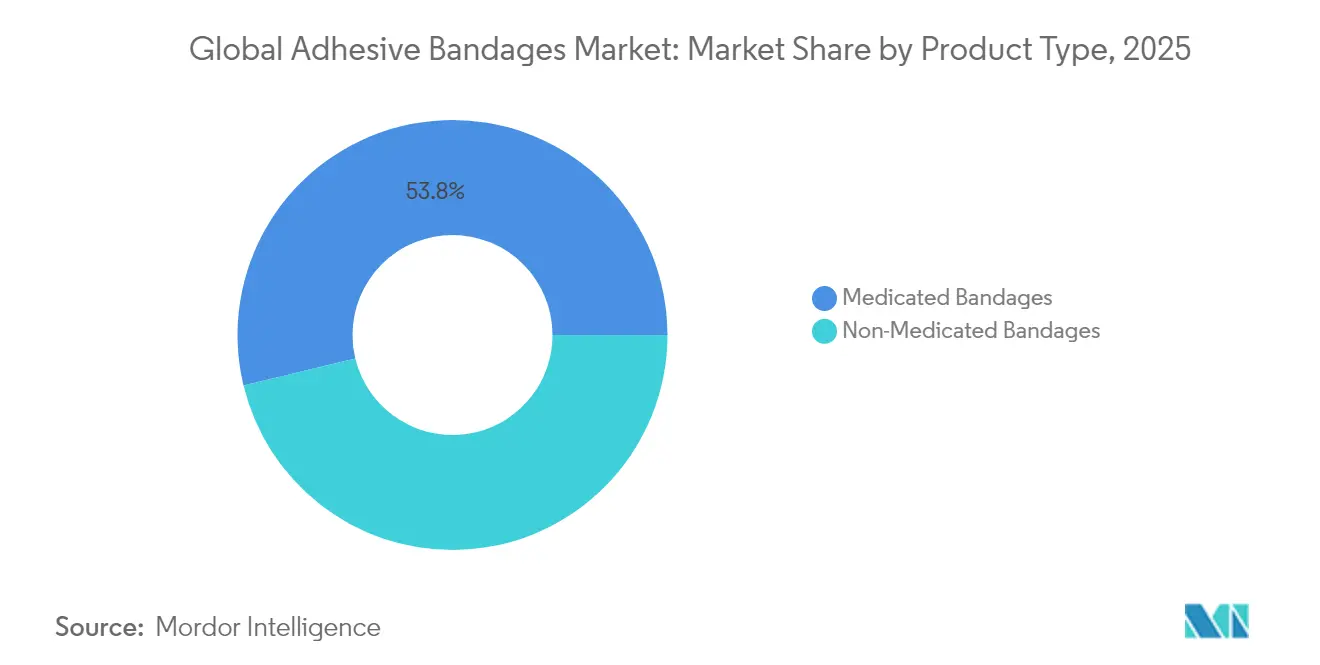

- Nach Produkttyp hielten medizinische Verbände im Jahr 2025 einen Marktanteil von 53,78 % am Markt für Haftverbände, während nicht-medizinische Varianten bis 2031 den schnellsten CAGR von 5,49 % verzeichnen.

- Nach Anwendung erzielte die Wundversorgung im Jahr 2025 einen Umsatzanteil von 46,68 %, während Erste Hilfe und Heimversorgung das Feld mit einem CAGR von 5,67 % bis 2031 übertreffen.

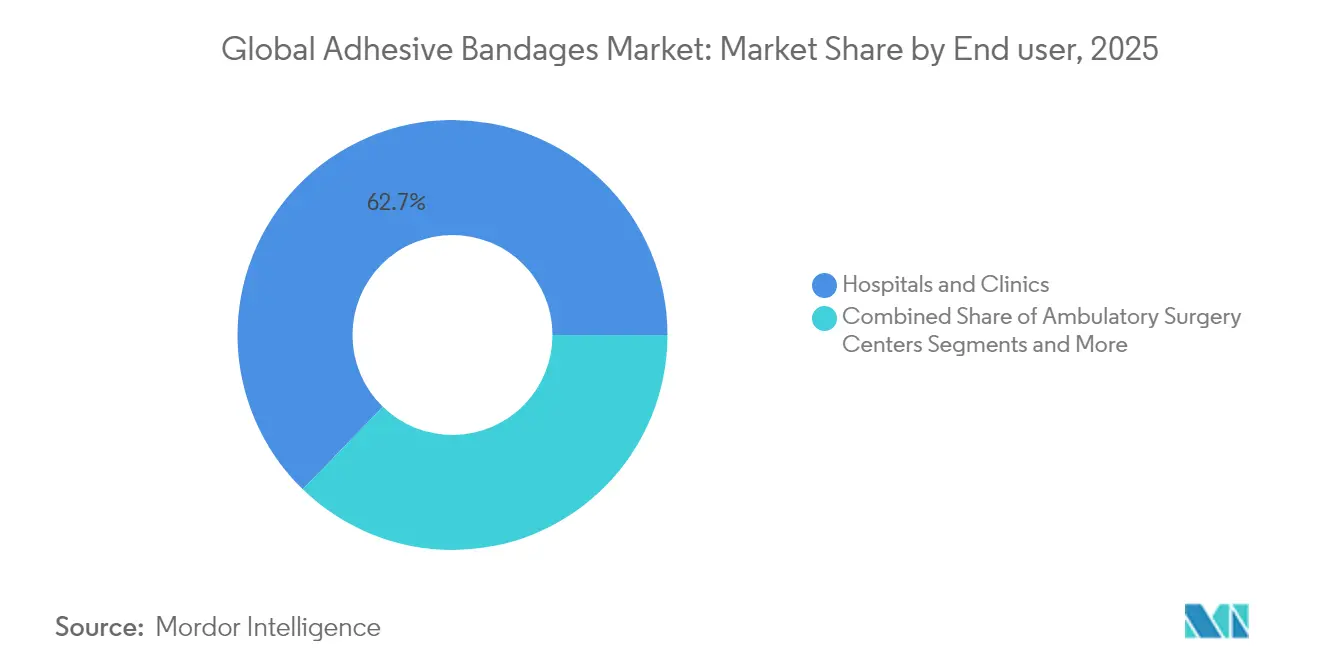

- Nach Endnutzer entfielen im Jahr 2025 62,74 % des Marktanteils am Markt für Haftverbände auf Krankenhäuser und Kliniken, doch die häusliche Gesundheitsversorgung soll zwischen 2026 und 2031 mit einem CAGR von 6,98 % expandieren.

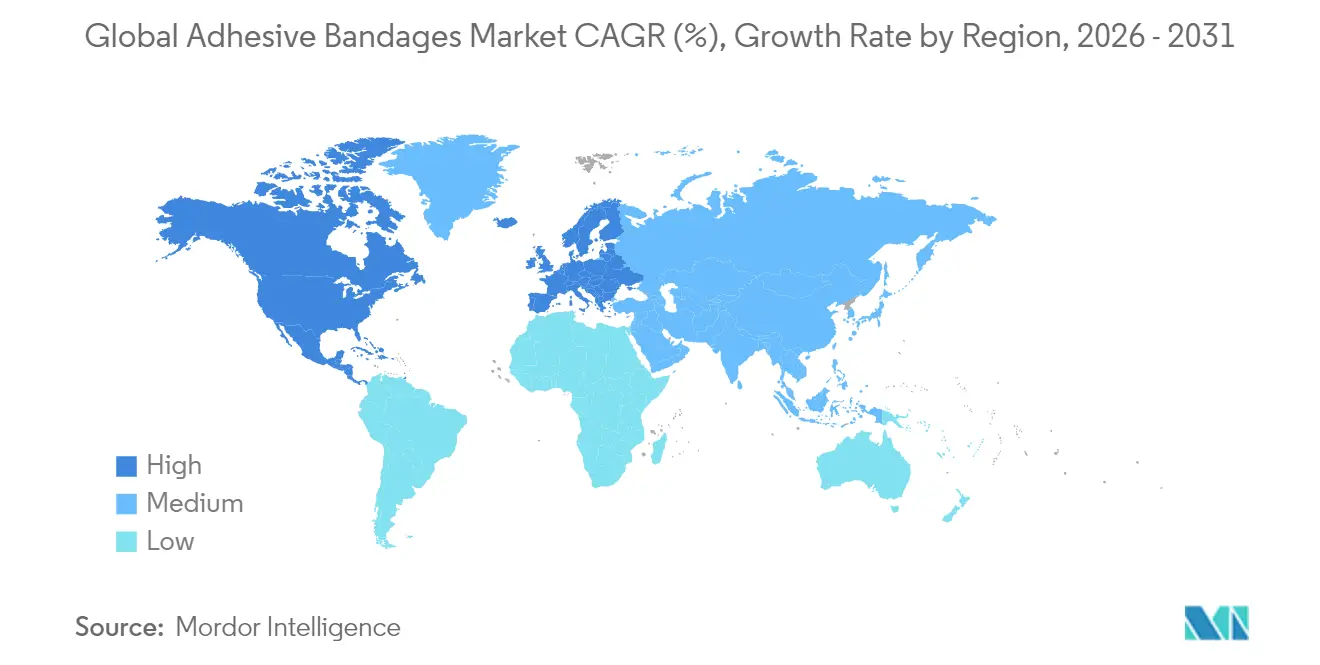

- Nach Region führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,33 %; der asiatisch-pazifische Raum verzeichnet bis 2031 den schnellsten CAGR von 7,18 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Haftverbände

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende chirurgische Eingriffe und traumabedingte Verletzungen | +1.2% | Global, mit Führung durch Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit chronischer Wunden und diabetischer Geschwüre | +1.8% | Global, konzentriert in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Zunehmende Sportverletzungen und Nachfrage durch aktiven Lebensstil | +0.7% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei atmungsaktiven und wasserdichten Materialien | +0.9% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Anstieg der Erste-Hilfe-Heimversorgung und E-Commerce-Mikropakete | +1.1% | Global, beschleunigt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Aufkommen intelligenter sensorgestützter Verbände | +0.6% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende chirurgische Eingriffe und traumabedingte Verletzungen

Steigende chirurgische Volumina stärken den Markt für Haftverbände, da ambulante und tagesklinische Zentren auf Verbände mit verlängerter Tragedauer angewiesen sind, die sterile Barrieren aufrechterhalten und eine frühzeitige Entlassung ermöglichen. Die Überwachung durch die National Collegiate Athletic Association zeigt, dass Traumata der unteren Extremitäten mehr als 50 % der Verletzungen im Hochschulsport ausmachen, was die anhaltende Nachfrage nach präzisen Sportstreifen unterstreicht [1]Nationales Zentrum für biotechnologische Informationen, "Epidemiologie von Sportverletzungen im Hochschulsport," ncbi.nlm.nih.gov. Minimalinvasive Techniken bevorzugen dünne, hochkonformable Folien, die Exsudat ohne sekundäre Fixierung behandeln. Die Einbettung von Silbernanopartikeln in Substratschichten unterstützt die Ziele der Prävention von Infektionen an chirurgischen Stellen, einem zunehmend kritischen Qualitätsmerkmal für Kostenträger.

Zunehmende Häufigkeit chronischer Wunden und diabetischer Geschwüre

In den Vereinigten Staaten sind jährlich 6,7 Millionen Menschen von chronischen Wunden betroffen, wobei die direkten Behandlungskosten USD 50 Milliarden übersteigen. Diabetische Fußgeschwüre allein verursachen jährliche Medicare-Ausgaben von USD 6,2 Milliarden bis USD 6,9 Milliarden. Intelligente Verbände wie die iCares-Plattform des California Institute of Technology analysieren Stickstoffmonoxid- und Wasserstoffperoxid-Biomarker in Echtzeit und prognostizieren Heilungsverläufe mithilfe von Algorithmen des maschinellen Lernens. Hydrokolloide Matrices behalten ihre Dominanz in chronischen Anwendungsbereichen trotz Engpässen bei der Rohstoffversorgung, während Hydrogel-Konstrukte mit selbstheilenden Ton-Nanoblättern eine strukturelle Erholung von bis zu 90 % innerhalb von 4 Stunden versprechen.

Zunehmende Sportverletzungen und Nachfrage durch aktiven Lebensstil

Die weltweite Beteiligung am organisierten Sport stimuliert Spezialverbände, die sich unter Belastung dehnen, Feuchtigkeit ableiten und bei Schweiß haften. Verbandskontaktlinsen bei Hornhautabschürfungen ermöglichen die direkte Rückkehr ins Spiel ohne Tiefenwahrnehmungsverlust. In den Einzelhandelsregalen sind nun kohäsive Stoffe und elastische Gewebestreifen für dynamische Bewegungen erhältlich, was die Verbraucherbasis über professionelle Teams hinaus erweitert.

Anstieg der Erste-Hilfe-Heimversorgung und E-Commerce-Mikropakete

Das Wachstum der Telemedizin und die Direktlogistik an Verbraucher fördern die häusliche Versorgung. Digitale Verkaufsplattformen verzeichneten im Jahr 2022 Einkäufe von medizinischen Bedarfsartikeln im Wert von USD 309,62 Milliarden und könnten bis 2027 USD 732,3 Milliarden erreichen. Die Medicare-Codes für Pflegepersonalschulungen 2025 (G0541–G0543) erstatten strukturierte Wundversorgungsschulungen, was die breitere Nutzung von Selbstversorgungs-Verbandskits fördert.

Aufkommen intelligenter sensorgestützter Verbände

Kabellose Verbände mit pH-, Temperatur- und Impedanzsensoren liefern kontinuierliche Datenströme an Kliniker und reduzieren unnötige Klinikbesuche. Der Prototyp des California Institute of Technology demonstrierte Heilungsprognosen auf Expertenniveau und ermöglichte gleichzeitig bedarfsgesteuerte elektrische Stimulation. Spiralförmige Edelstahlelektroden-Designs beschleunigen die Wundverschlussraten und unterstützen Entscheidungswerkzeuge des maschinellen Lernens, die Behandlungsintervalle verfeinern. Regulatorische Zulassung, Massenfertigungsökonomie und Preisparität gegenüber herkömmlichen Verbänden bleiben kritische Einführungshürden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hautreizungs- und allergisches Reaktionsrisiko | -0.8% | Höher in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch fortschrittliche Wundverschlussgeräte | -1.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften, die die Kosten für Biomaterialien erhöhen | -0.6% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffversorgung | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hautreizungen und allergische Reaktionen auf Latex/Polyurethan

Bedenken hinsichtlich Dermatitis schränken die Produktakzeptanz bei zunehmend informierten Verbrauchern ein. Eine im Jahr 2024 eingereichte Sammelklage behauptet, dass bestimmte Band-Aid-Linien Per- und Polyfluoralkylsubstanzen enthalten, was gesundheitliche Gerechtigkeitsfragen für Produkte aufwirft, die an People of Color vermarktet werden. Latexallergien betreffen bis zu 6 % der Allgemeinbevölkerung, was Hersteller dazu veranlasst, auf hypoallergene Silikon- und Polyurethanmischungen umzusteigen, wobei jedoch Kompromisse bei Atmungsaktivität und Kosten entstehen.

Wettbewerb durch fortschrittliche Wundverschlusslösungen

Gewebekleber auf Cyanacrylatbasis weisen eine vergleichbare Zugfestigkeit wie Nähte auf und eliminieren postoperative Verbandswechsel, was den Marktanteil in chirurgischen Kanälen verringert. Die US-amerikanische Behörde für Lebens- und Arzneimittel hat eine Leitlinie herausgegeben, die die Zulassungswege für Gewebekleber in Kombination mit ergänzenden Geräten klärt und den Markteintritt für Alternativen beschleunigt, die herkömmliche Verbände umgehen [2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Leitlinie für die Industrie zu Gewebeklebern," fda.gov. Das Einweg-Kit V.A.C. Peel and Place von Solventum demonstrierte eine Reduzierung der Anwendungszeit um 61 % und Kosteneinsparungen von 41 %, was das wirtschaftliche Argument veranschaulicht, das herkömmliche Haftstreifen herausfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Medizinische Lösungen behaupten klinischen Vorsprung

Medizinische Varianten kontrollierten im Jahr 2025 53,78 % der Marktgröße für Haftverbände dank eingebetteter antimikrobieller Mittel, die den Anforderungen zur Prävention von im Krankenhaus erworbenen Infektionen entsprechen. Silbernanopartikel- und PHMB-Matrices erzielen eine 98,5-prozentige Bakterienelimination gegen Staphylococcus aureus und stärken das klinische Vertrauen. Silikonbeschichtungen mit geringem Traumapotenzial schützen geriatrische und pädiatrische Haut, während kohäsive Stoffe für Verletzungen bei hochdynamischen sportlichen Aktivitäten geeignet sind. Da Erstattungstrends Nachweise zur Infektionsprävention belohnen, intensivieren Hersteller die Evidenzgenerierung zur Preisverteidigung.

Nicht-medizinische Streifen, obwohl heute umsatzmäßig kleiner, expandieren mit einem CAGR von 5,49 %, da nachhaltige Polymilchsäure und lösungsmittelfreie Klebstoffe mit regulatorischen CO₂-Zielen übereinstimmen. Elastische Gewebestreifen und wasserdichte Polyethylenfolien entsprechen den Verbraucherpräferenzen für atmungsaktive und wassersichere Verbände. Einzelhändler bewerben Vorteilspakete über Online-Verkaufsplattformen und erweitern den Zugang in aufstrebenden Volkswirtschaften, in denen diskretionäre Gesundheitskäufe an Bedeutung gewinnen. Diese Dynamik hält den Markt für Haftverbände fest über verschiedene Preisstufen diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wundversorgung behauptet Führungsposition inmitten der Expansion der Heimversorgung

Die klinische Wundversorgung bleibt die Kernanwendung und beansprucht im Jahr 2025 46,68 % des Marktanteils für Haftverbände, da chronische Geschwüre, Druckwunden und postoperative Inzisionen Spezialverbände erfordern. Krankenhäuser integrieren intelligente Pflaster, die Feuchtigkeits- und Temperaturdaten übermitteln und den manuellen Inspektionsaufwand reduzieren. Orthopädische Stützverbände besetzen eine stabile Nische, während Analgesie-Pflaster auf Überschneidungsmöglichkeiten mit therapeutischen Mitteln zur Schmerzbehandlung hindeuten.

Umgekehrt verzeichnen Erste-Hilfe- und Heimversorgungskits den schnellsten CAGR von 5,67 %. Die pandemiebedingte Selbstversorgung steigerte die Nachfrage nach Haushaltsverbänden für kleinere Schnitte und Schürfwunden. Sportverbände profitieren vom globalen Fitnessboom, und veterinärmedizinische Anwendungen nehmen mit steigendem Haustierbesitz zu. Direktvertriebsportale vereinfachen die Bestandsauffüllung, und kuratierte Pakete für Eltern, Wanderer und Radfahrer vertiefen die Segmentierung.

Nach Endnutzer: Institutionelle Dominanz trifft auf dezentralisierten Versorgungsimpuls

Krankenhäuser und Kliniken hielten im Jahr 2025 62,74 % der Marktgröße für Haftverbände dank Massenbeschaffung und evidenzbasierter Formulare. Ambulante chirurgische Zentren weiten die institutionelle Nachfrage aus, indem sie Eingriffe aus dem stationären Bereich verlagern und die Bestellvolumina für Hochleistungsverbände stärken. Etablierte Lieferanten nutzen technische Serviceteams, die bei der Produktauswahl und der Protokollausrichtung unterstützen.

Die häusliche Gesundheitsversorgung wächst bis 2031 mit einem CAGR von 6,98 %, da die telemedizinische Überwachung den Verbandswechsel aus der Ferne normalisiert. Die Medicare-Erstattung für Pflegepersonalschulungen beseitigt eine wesentliche Hürde für das häusliche Wundmanagement und macht fortschrittliche Streifen außerhalb klinischer Einrichtungen praktikabel. E-Commerce-Kanäle ermöglichen die Auffüllung per Mausklick, und Abonnementmodelle schaffen zuverlässige Umsatzströme für Hersteller, die direkte Verbraucherbeziehungen aufbauen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 42,33 % des globalen Umsatzes und festigte seine Führungsposition durch hohe Pro-Kopf-Ausgaben, strenge Erstattungsregelungen und frühe Einführung intelligenter Sensortechnologien. Chronische Wunden kosten das US-amerikanische Gesundheitssystem jährlich mehr als USD 50 Milliarden und treiben die kontinuierliche Nachfrage nach Premium-Verbänden an. Kanada finanziert landesweite Pilotprojekte im Bereich der digitalen Gesundheitsversorgung, die kabellose Verbände in das chronische Krankheitsmanagement integrieren, während Mexiko Fertigungskorridore ausbaut, die regionale Lieferketten verkürzen.

Der asiatisch-pazifische Raum verzeichnet bis 2031 den schnellsten CAGR von 7,18 %. China kombiniert große Exportkapazitäten mit steigendem Inlandskonsum, da die Diabetesprävalenz zunimmt. Japans stark gealterte Bevölkerung fördert die Einführung atraumatischer Hydrogele für empfindliche Haut, und Indiens Krankenhausausbau im Rahmen von Ayushman Bharat treibt die ländliche Durchdringung voran. Die regionale Beschaffung bevorzugt zunehmend CE-gekennzeichnete oder von der US-amerikanischen Behörde für Lebens- und Arzneimittel zugelassene Produkte, was multinationale Unternehmen dazu veranlasst, in lokale Montage zu investieren.

Europa zeigt eine stabile Expansion unter der Medizinprodukteverordnung (EU 2017/745), die klinische Evidenz- und Rückverfolgbarkeitspflichten verschärft. Nachhaltigkeitsanreize fördern biologisch abbaubare Substrate; Beiersdorf verzeichnete im Jahr 2024 ein organisches Wachstum von 6,5 %, indem es unter seiner Leukoplast-Linie plastikfreie Pflaster einführte. Deutschland, das Vereinigte Königreich und Frankreich verankern die Nachfrage, während osteuropäische Märkte den Zugang über EU-Strukturfonds verbessern.

Wettbewerbslandschaft

Der Markt für Haftverbände ist mäßig fragmentiert. Solventum, Johnson & Johnson und Beiersdorf verfügen über gefestigte Kanalbeziehungen und vollständige Portfolios, die sowohl Standard- als auch Premium-Verbände abdecken. Solventum erzielte im Jahr 2024 hohe Umsätze im Gesundheitsbereich und versorgte Operationssaal-Kanäle mit gebündelten Wundversorgungskits.

Smith+Nephew und ConvaTec konzentrieren sich auf fortschrittliche Schäume und Hydrokolloide und erschließen Premium-Krankenhauseingriffe, die höhere Margen rechtfertigen. Patentanmeldungen zeigen, dass sich die Branchenprioritäten auf multifunktionale Verbände verlagern, die Silber, hämostatische Mittel und Drucksensorschaltkreise integrieren.

Technologie-Start-ups sind um akademische Zentren wie das California Institute of Technology und die University of Southern California angesiedelt und überführen Laborprototypen in die Pilotfertigung. Obwohl noch in kleinem Maßstab, beeinflussen diese Disruptoren die Funktions-Roadmaps etablierter Unternehmen, die Partnerschaften eingehen oder geistiges Eigentum lizenzieren, um Kompetenzlücken zu schließen. Strategien der vertikalen Integration stärken die Versorgungssicherheit, da die Volatilität der Rohstoffversorgung weiterhin im Vordergrund steht; Solventums interne Klebstofflinie und Beiersdorfs hauseigene Baumwollverarbeitung sind Beispiele für Maßnahmen zur Sicherung der Eingangsqualität und zur Verhandlung von Kostenstabilität.

Führende Unternehmen der globalen Haftverbände-Branche

B. Braun Melsungen AG

Cardinal Health, Inc

Johnson and Johnson

Smith & Nephew Pty Ltd

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das California Institute of Technology begann mit klinischen Studien am Menschen für seinen intelligenten iCares-Verband, eine mikrofluidische Plattform, die Wundbiomarker analysiert und maßgeschneiderte Elektrotherapie anwendet.

- September 2024: SUGAMA brachte einen elastischen Haftverband für medizinische und sportliche Anwendungen auf den Markt, der eine verbesserte Dehnungsbeibehaltung und eine atmungsaktive Rückseite aufweist.

- August 2024: FibroBiologics reichte ein US-amerikanisches Patent für fibroblastenbasierte Haftverbände ein, die auf die Beschleunigung der Geweberegeneration abzielen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Bei Mordor Intelligence definieren wir den Markt für Heftpflaster als fabrikmäßig hergestellte, medizinische und unmedizinische Einweg-Streifenverbände, die kleinere Wunden schützen; die Umsätze erfassen Lieferungen über Krankenhäuser, Einzelhandelsgeschäfte und E-Commerce-Plattformen weltweit.

Ausschluss aus dem Geltungsbereich: Wir schließen elastische Kompressionsverbände, chirurgische Abdecktücher, flüssige Hautkleber und Wundverschlussstreifen aus.

Segmentierungsübersicht

- Nach Produkttyp

- Medizinische Verbände

- Kohäsive Gewebeverbände

- Flexible Fixierungsverbände

- Hydrokolloide Haftverbände

- Antimikrobielle Verbände (Silber/PHMB)

- Silikonbasierte Verbände mit geringem Traumapotenzial

- Nicht-medizinische Verbände

- Kohäsive Gewebeverbände

- Flexible Fixierungsverbände

- Wasserdichte Polyethylen-/Polyvinylchlorid-Streifen

- Elastische Gewebestreifen

- Biologisch abbaubare Polymilchsäure-Streifen

- Medizinische Verbände

- Nach Anwendung

- Wundversorgung

- Akut (chirurgisch und traumatisch)

- Chronisch (diabetische, Druck- und venöse Geschwüre)

- Orthopädische Unterstützung

- Schmerzbehandlung (Analgesie-Pflaster)

- Sport- und Athletikverbände

- Erste Hilfe und Heimversorgung

- Veterinärmedizinische Anwendung

- Wundversorgung

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante chirurgische Zentren

- Häusliche Gesundheitsversorgung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gezielte Interviews mit Wundpflegekräften, Sporttrainern, Apothekeneinkäufern und Produktionsleitern in Nordamerika, Europa und Asien halfen uns, Nutzungsraten, Rabattstrukturen und Adoptionskurven zu validieren, sodass unsere Analysten Desk-Findings mit der Praxis abgleichen konnten.

Desk Research

Wir haben Daten zu behandelten Wunden von den Dashboards der WHO und der US CDC, Operationszahlen von Eurostat sowie HS 300590-Handelsströme von UN Comtrade entnommen, um die Nachfrage zu ermitteln. Vom National Association of Chain Drug Stores zitierte Einzelhandels-Scanner-Panels verfeinerten die durchschnittlichen Packungsvolumina und -preise. Signale zur Materialverschiebung stammten aus der Patentanalytik von Questel, Fachpublikationen der American Wound Care Association sowie aus 10-K-Berichten von Unternehmen, die über D&B Hoovers und Dow Jones Factiva ausgewertet wurden. Diese Liste ist indikativ und nicht abschließend.

Marktgröße & Prognose

Unser Modell beginnt mit einem Top-down-Ansatz von der Prävalenz zur Nachfrage: Bevölkerung × Verletzungs- und Operationsquoten × Streifen pro Episode × gemischter ASP. Ausgewählte Bottom-up-Lieferantenzusammenführungen und Kanalprüfungen testen die Gesamtwerte. Schlüsselvariablen wie Altersindex, E-Pharmacy-Durchdringung, Preisentwicklungen bei Baumwolle und Hydrokolloid, Latexallergie-Prävalenz und Nachhaltigkeitsvorgaben fließen in eine multivariate Regression ein, die das Wachstum für 2025–2030 prognostiziert.

Datenvalidierung & Aktualisierungszyklus

Wir führen Varianzprüfungen gegen Zollexporte und Krankenhausausgaben durch, gefolgt von einer zweistufigen Analysten-Überprüfung. Modelle werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn Rückrufe, Zölle oder Fusionen die Annahmen wesentlich verändern.

Glaubwürdigkeitsecke – Warum Mordors Ausgangsbasis für Heftpflaster heraussticht

Veröffentlichte Zahlen weichen häufig voneinander ab, weil einige Anbieter Klebebänder einbeziehen, Listenpreise anwenden oder Pandemie-Spitzen fortschreiben.

Unser disziplinierter Geltungsbereich, die jährliche Aktualisierung und die kombinierten Top-down-/Bottom-up-Querprüfungen minimieren solche Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,46 Mrd. | Mordor Intelligence | - |

| USD 0,51 Mrd. | Global Consultancy A | Schließt Einzelpackungen aus; wendet unverändert die Preisliste von 2019 an |

| USD 8,35 Mrd. | Trade Journal B | Fasst elastische Bandagen und Klebebänder mit Heftpflasterstreifen zusammen |

| USD 3,79 Mrd. | Regional Consultancy C | Verwendet die Basis von 2024 und einen linearen CAGR ohne Verletzungsnormalisierung |

Diese Gegenüberstellungen zeigen, dass Mordors schrittweise Validierung eine ausgewogene, transparente Ausgangsbasis liefert, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Haftverbände?

Die Marktgröße für Haftverbände erreichte im Jahr 2026 USD 3,62 Milliarden und soll bis 2031 auf USD 4,56 Milliarden ansteigen.

Wer sind die wichtigsten Akteure im globalen Markt für Haftverbände?

B. Braun Melsungen AG, Cardinal Health, Inc, Johnson and Johnson, Smith & Nephew Pty Ltd und 3M sind die wichtigsten Unternehmen, die im globalen Markt für Haftverbände tätig sind.

Welcher Produkttyp führt bei der Umsatzgenerierung?

Medizinische Verbände dominieren mit einem Marktanteil von 53,78 % im Jahr 2025 dank integrierter antimikrobieller Leistung.

Welche Region hat den größten Anteil am globalen Markt für Haftverbände?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am globalen Markt für Haftverbände.

Seite zuletzt aktualisiert am: