Marktgröße und Marktanteil für chirurgische Dichtungsmittel und Klebstoffe

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

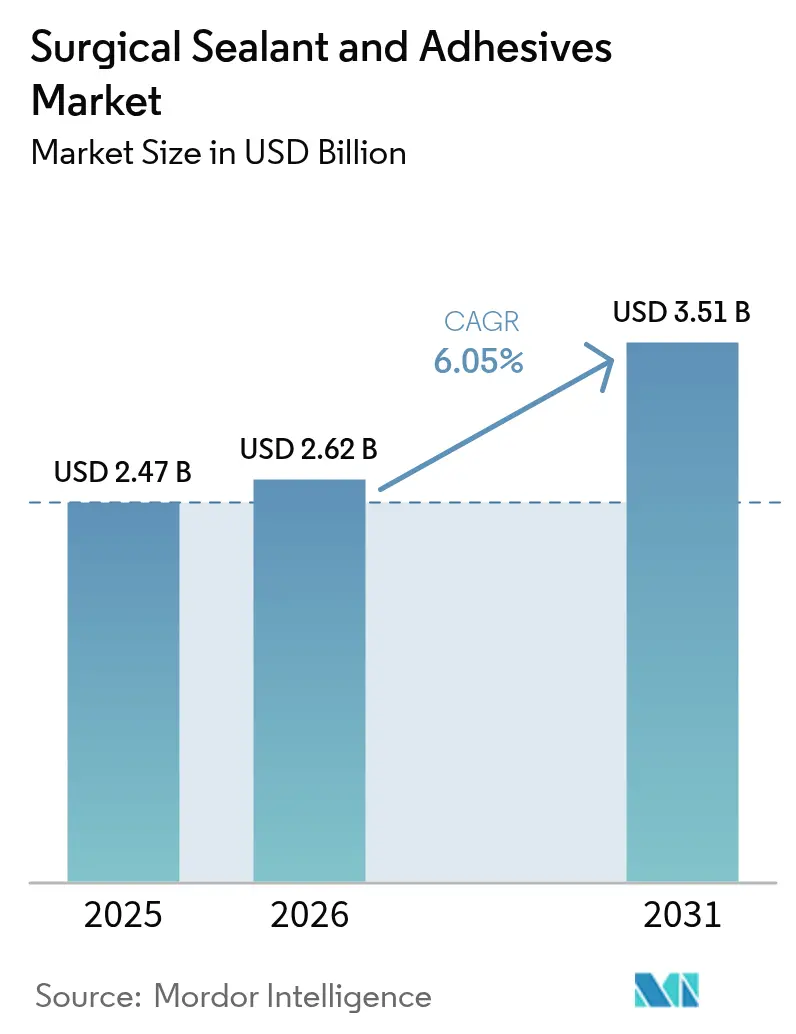

| Marktgröße (2026) | 2.62 Milliarden US-Dollar |

| Marktgröße (2031) | 3.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chirurgische Dichtungsmittel und Klebstoffe von Mordor Intelligence

Die Marktgröße für chirurgische Dichtungsmittel und Klebstoffe wird im Jahr 2026 auf USD 2,62 Milliarden geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von USD 2,47 Milliarden, mit Prognosen für 2031 von USD 3,51 Milliarden, was einem Wachstum von 6,05 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage wird durch die stetige Rückkehr elektiver Eingriffe, die Verlagerung volumensstarker Fälle in ambulante chirurgische Zentren sowie Produktinnovationen vorangetrieben, die minimalinvasive Arbeitsabläufe vereinfachen. Natürliche und biologische Formulierungen dominieren weiterhin die Krankenhausformulare, doch neuere synthetische Chemien gewinnen an Bedeutung, da Anforderungen an die Kühlkette und regulatorische Vorgaben die Einkaufskriterien neu gestalten. Die Herz-Kreislauf-Chirurgie bleibt die bedeutendste klinische Nische, während orthopädische Indikationen die schnellsten Zuwächse verzeichnen, da tagesklinische Gelenkersatzoperationen zunehmen. Regional gesehen hält Nordamerika die Umsatzführung, doch Asien-Pazifik holt dank erheblicher Eingriffs-Rückstände und zunehmendem Erstattungszugang schneller auf.

Wichtigste Erkenntnisse des Berichts

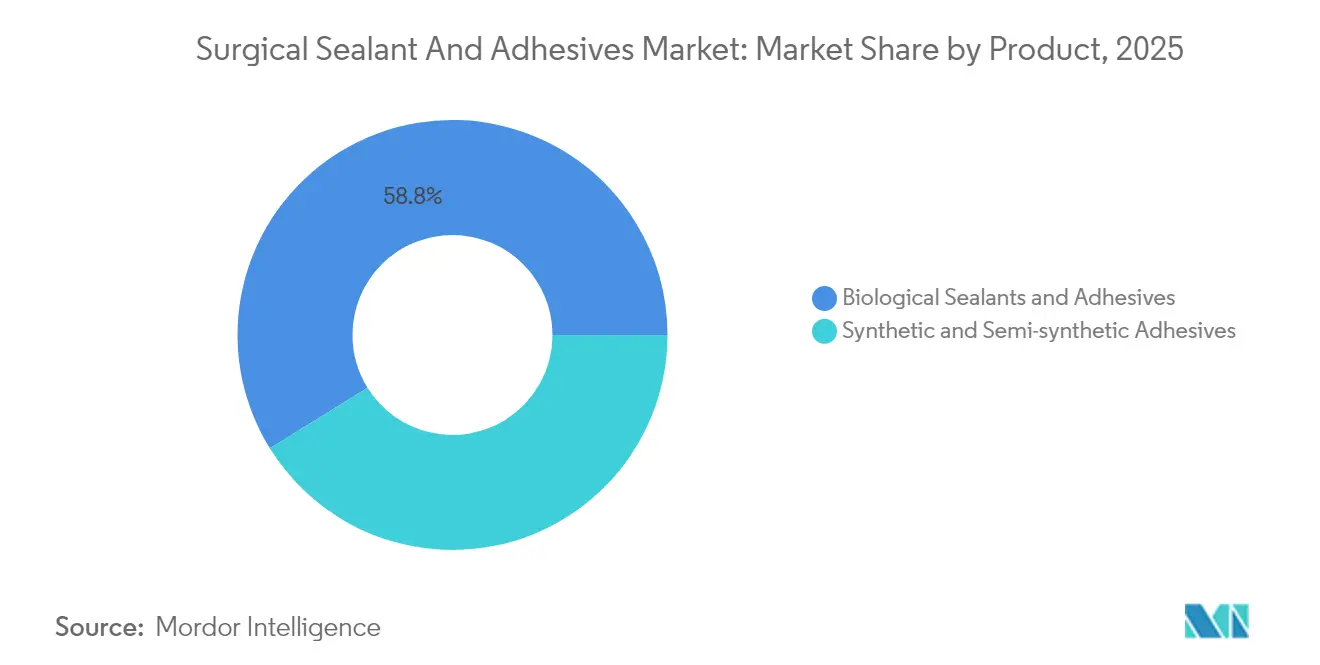

- Nach Produktkategorie entfielen natürliche und biologische Dichtungsmittel im Jahr 2025 auf einen Marktanteil von 58,84 % am Markt für chirurgische Dichtungsmittel und Klebstoffe.

- Nach Produktkategorie wird für synthetische und halbsynthetische Klebstoffe ein CAGR von 7,18 % für den Zeitraum 2026–2031 prognostiziert.

- Nach Anwendung führte die Herz-Kreislauf-Chirurgie mit einem Anteil von 28,45 % an der Marktgröße für chirurgische Dichtungsmittel und Klebstoffe im Jahr 2025.

- Nach Anwendung wird für die orthopädische Chirurgie bis 2031 ein CAGR von 7,12 % erwartet.

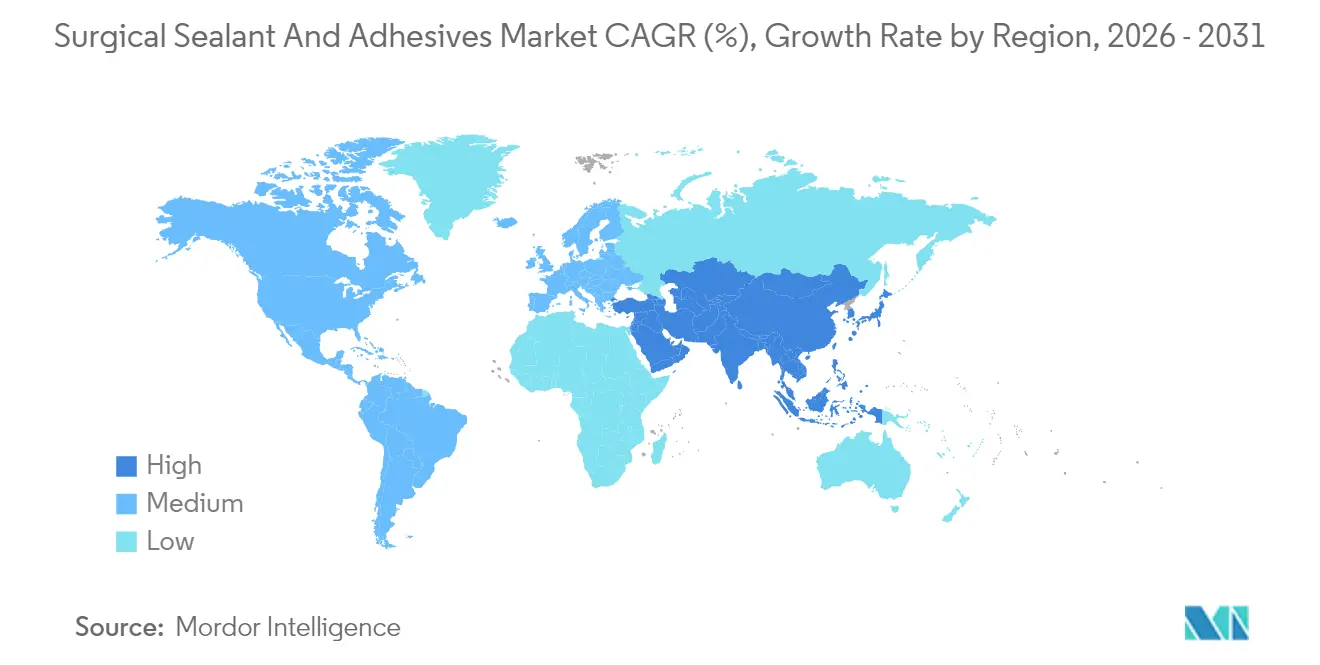

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 38,55 %, während Asien-Pazifik im gleichen Zeitraum mit einem CAGR von 7,26 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für chirurgische Dichtungsmittel und Klebstoffe

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende chirurgische Eingriffe | +1.2% | Global; am stärksten in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Fortschritte in der minimalinvasiven Chirurgie | +1.5% | Nordamerika und EU führend, Asien-Pazifik beschleunigt | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und Belastung durch chronische Erkrankungen | +1.8% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verlagerung zu biokompatiblen/bioresorbierbaren Materialien | +1.0% | EU- getrieben, Ausweitung auf USA und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum ambulanter chirurgischer Zentren | +0.9% | Nordamerika primär, Ausweitung nach Europa | Kurzfristig (≤ 2 Jahre) |

| Integration mit robotergestützten Chirurgieplattformen | +0.4% | Nordamerika und ausgewählte EU-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende chirurgische Eingriffe

Ambulante chirurgische Zentren (ASZ) überschreiten bereits das Fallvolumen vor der Pandemie, und Analysten erwarten, dass bis 2029 30 % der Großgelenk-Rekonstruktionen in ASZ-Einrichtungen verlagert werden. Höherer Durchsatz steigert die Nachfrage nach Einweg-Dichtungsmitteln, die die Hämostasezeit verkürzen und das Wiederaufnahmerisiko senken. Krankenhäuser, die wertbasierte Vergütung verfolgen, spezifizieren zunehmend Produkte mit nachgewiesener Reduktion von Transfusionsraten und postoperativer Drainage. Die Einhaltung der ISO 13485 und schnelle 510(k)-Zulassungen erleichtern die Einführung zusätzlich. Da die Eingriffszahlen steigen, profitiert der Markt für chirurgische Dichtungsmittel und Klebstoffe von dauerhaften, volumensgetriebenen Rückenwinden.

Fortschritte in der minimalinvasiven Chirurgie

Robotergestützte Plattformen schaffen räumliche Einschränkungen, die herkömmliche Applikatoren nicht erfüllen können. Gerätehersteller bieten nun schmale, multidirektionale Düsen und Sprühspitzen an, die mit gängigen Endeffektor-Systemen auf da-Vinci-Systemen kompatibel sind. Die frühen Umsatzspitzen Anfang 2025 für den internen Klebstoff LIQUIFIX verdeutlichen, wie robotergestützte Designs die Vertragsabschlüsse mit Gruppenbestellungsorganisationen beschleunigen. Flexible Hydrogel-Pflaster und schnell polymerisierende Cyanoacrylate ermöglichen es Chirurgen, Anastomosen durch 8-mm-Ports abzudichten, wobei die Leckagerate in jüngsten kolorektalen Serien auf 0,9 % begrenzt wird. Die daraus resultierenden Effizienzgewinne halten den Markt für chirurgische Dichtungsmittel und Klebstoffe auf einem Aufwärtstrend.

Alternde Bevölkerung und Belastung durch chronische Erkrankungen

Steigende kardiovaskuläre und metabolische Komorbiditäten bei älteren Erwachsenen erhöhen das Blutungsrisiko und verlangsamen die Gewebeheilung[1]Infection Control Today Redaktionsteam, „Wirtschaftliche Auswirkungen postoperativer Infektionen”, infectioncontroltoday.com. Topische Hämostatika verfügen nun über erhöhte Thrombinmengen und resorbierbare Gerüste zur Kontrolle diffuser Blutungen bei Patienten unter Thrombozytenaggregationshemmertherapie. Krankenhäuser stellen fest, dass die Prävention einer einzigen postoperativen Infektion zusätzliche Aufenthaltskosten von USD 20.000–27.600 vermeiden kann. Diese wirtschaftlichen Überlegungen veranlassen Einkaufsausschüsse dazu, fortschrittliche Dichtungsmittel zu bevorzugen, die komplizierte Patienten in vorhersehbare tagesklinische Entlassungen verwandeln. Solche Dynamiken fördern die stetige Expansion des Marktes für chirurgische Dichtungsmittel und Klebstoffe.

Verlagerung zu biokompatiblen und bioresorbierbaren Materialien

Die Medizinprodukteverordnung der EU hat Investitionen in vollständig resorbierbare Chemien angeregt, die innerhalb von 12 Monaten abgebaut werden und den Bedarf an Entfernungsoperationen eliminieren. Integras DuraSorb-Gerüst und seidelastin-basierte Dichtungsmittel aus Japan verzeichneten im Jahr 2025 dreistelliges Wachstum. Forschungsgruppen berichten über von Schneckenschleim inspirierte Formulierungen und recycelbare Poly(α-Liponsäure)-Filme, die Leistungskennzahlen erfüllen und gleichzeitig Nachhaltigkeitsziele berücksichtigen. Da immer mehr Kostenträger die Zulassung an langfristige Histokompatibilitätsdaten knüpfen, sollte die Einführung von Materialien der nächsten Generation die Wachstumskurve des Marktes für chirurgische Dichtungsmittel und Klebstoffe aufrechterhalten.

Analyse der Hemmniswirkung*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Erstattungs- lücken in wichtigen Märkten | -0.8% | US- Medicare und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit alternativer Verschlussmethoden | -0.5% | Global; abhängig von der Präferenz des Chirurgen | Kurzfristig (≤ 2 Jahre) |

| Kühlketten- Anfälligkeit bei plasmaabgeleiteten Fibrin-Dichtungsmitteln | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit für bioresorbierbare Klebstoffe der nächsten Generation | -0.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungslücken hemmen die Einführung

Viele US-amerikanische Eingriffe bündeln die Kosten für Gewebekleber in globale chirurgische Zahlungen, was eine separate Abrechnung unter G0168 einschränkt und die Akzeptanz in preissensiblen Krankenhäusern dämpft. Internationale Gesundheitstechnologiebehörden fordern randomisierte Daten, die Kosteneinsparungen nachweisen, bevor Premiumgeräte finanziert werden. Dennoch zeigte eine multinationale Analyse, dass DuraSeal die Kosten für das Management von Liquorleckagen im Vergleich zu Fibrinkleber reduzierte, was neue Möglichkeiten für Formularangebote schafft. Wenn sich wertbasierte Verträge ausweiten, könnte der Markt für chirurgische Dichtungsmittel und Klebstoffe einen Teil der derzeit entgangenen Volumina zurückgewinnen.

Verfügbarkeit alternativer Verschlusstechniken

Nähte, Heftklammern und Elektrokauterisierung sind nach wie vor fest in den chirurgischen Ausbildungslehrplänen verankert. Bei vielen unkomplizierten Wunden reichen kostengünstige Alternativen aus, was Klebstoffe dazu zwingt, klare klinische Vorteile zu bieten. Vergleichsstudien belegen Vorteile bei diffusen Blutungen oder fragilem Gewebe, doch die tägliche Präferenz tendiert weiterhin zu vertrauten Werkzeugen. Umfassende praxisbezogene Schulungen und Daten zur Reduktion der Operationszeit werden entscheidend sein, damit der Markt für chirurgische Dichtungsmittel und Klebstoffe etablierte Methoden verdrängen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Biologika führen, während Synthetika das Wachstum beschleunigen

Natürliche und biologische Dichtungsmittel hielten im Jahr 2025 einen Anteil von 58,84 % am Markt für chirurgische Dichtungsmittel und Klebstoffe. Fibrinmatrizes sichern neurochirurgische Dura, Kollagenpfropfen dichten vaskuläre Transplantate ab, und gelatinebasierte Pulver kontrollieren Leberblutungen. Lange Sicherheitsnachweise und natürliche Gerinnungswege stärken die Loyalität der Krankenhäuser. Versorgungsunterbrechungen bei der Plasmabeschaffung legen jedoch Schwachstellen offen. Parallel dazu skalieren synthetische und halbsynthetische Linien schnell und verzeichnen eine CAGR-Prognose von 7,18 %, da Cyanoacrylat-Chemien Raumtemperaturstabilität und antimikrobielle Barrieren bieten. PEG-Hydrogele mit kontrollierten Abbauraten sprechen pädiatrische Herzchirurgieteams an, die resorbierbare Dichtungen suchen. Wettbewerbsorientierte Ausschreibungen innerhalb integrierter Versorgungsnetzwerke halten den Druck auf die Preisstufen aufrecht, doch Innovationen bei Applikatoren und Doppelkammersspritzen unterstützen eine stetige Margenerhaltung im breiteren Markt für chirurgische Dichtungsmittel und Klebstoffe.

Neuere flexible Folien helfen laparoskopischen Teams, geklammerte Anastomosen ohne sperrige Pflaster zu sichern. Sprühzerstäuber reduzieren den Abfall im Vergleich zu herkömmlichen Doppelspritzensets um 20 %, eine operative Einsparung, die bei Einkaufsabteilungen Anklang findet. Die Lieferantendiversifizierung setzte sich 2025 fort, als regionale Unternehmen Chitosan-basierte Prototypen für Traumazentren in Schwellenmärkten einführten. Obwohl Biologika wahrscheinlich der Umsatzanker bleiben werden, sollten die Skalierbarkeit und die Lagervorteile synthetischer Produkte den Mix im Markt für chirurgische Dichtungsmittel und Klebstoffe langsam neu ausrichten.

Nach Anwendung: Dominanz der Herz-Kreislauf-Chirurgie mit orthopädischem Schwung

Die Herz-Kreislauf-Chirurgie generierte im Jahr 2025 28,45 % des globalen Umsatzes, nachdem Chirurgen Fibrin- und Gelatine-Dichtungsmittel in Standard-Bypass- und Aortenreparaturprotokolle integriert haben. Der hohe Einsatz von Antikoagulanzien treibt die Abhängigkeit von topischen Mitteln voran, die die Hämostase innerhalb von Minuten sicherstellen. Viele Zentren schreiben Dichtungsmittelsets auf Herz-Lungen-Maschinen-Wagen vor, um plötzliche Nahtleckagen zu beheben, was einen vorhersehbaren Verbrauch sicherstellt. Die orthopädische Chirurgie verzeichnet das schnellste Wachstum mit einem CAGR von 7,12 %, angetrieben durch die Verlagerung von Gelenkarthroplastiken in ambulante chirurgische Zentren und wachsende sportmedizinische Fallzahlen. Mit Thrombin imprägnierte Knochenfüller begrenzen den Drainageausstoß, unterstützen die tagesklinische Entlassung und reduzieren den Opioidbedarf. Da demografische Veränderungen mehr aktive Senioren in Operationssäle bringen, stützen beide Segmente zusammen die dauerhafte Expansion des Marktes für chirurgische Dichtungsmittel und Klebstoffe.

Plastische und rekonstruktive Chirurgen verwenden sprühbare Klebstoffe, um die Verschlusszeiten bei Facelifts zu verkürzen, während Neurochirurgen auf Dura-Pflaster wie DuraSeal vertrauen, um Liquorleckagen abzudichten. Dentalimplantologen wählen zunehmend fließfähige Cyanoacrylat-Gele, um Weichgewebelappen abzudichten und die Membrannaht zu vermeiden. Jede Nische schichtet inkrementelles Volumen auf den breiteren Markt für chirurgische Dichtungsmittel und Klebstoffe auf.

Nach Indikation: Gewebeversiegelung führt mit zunehmender Regeneration

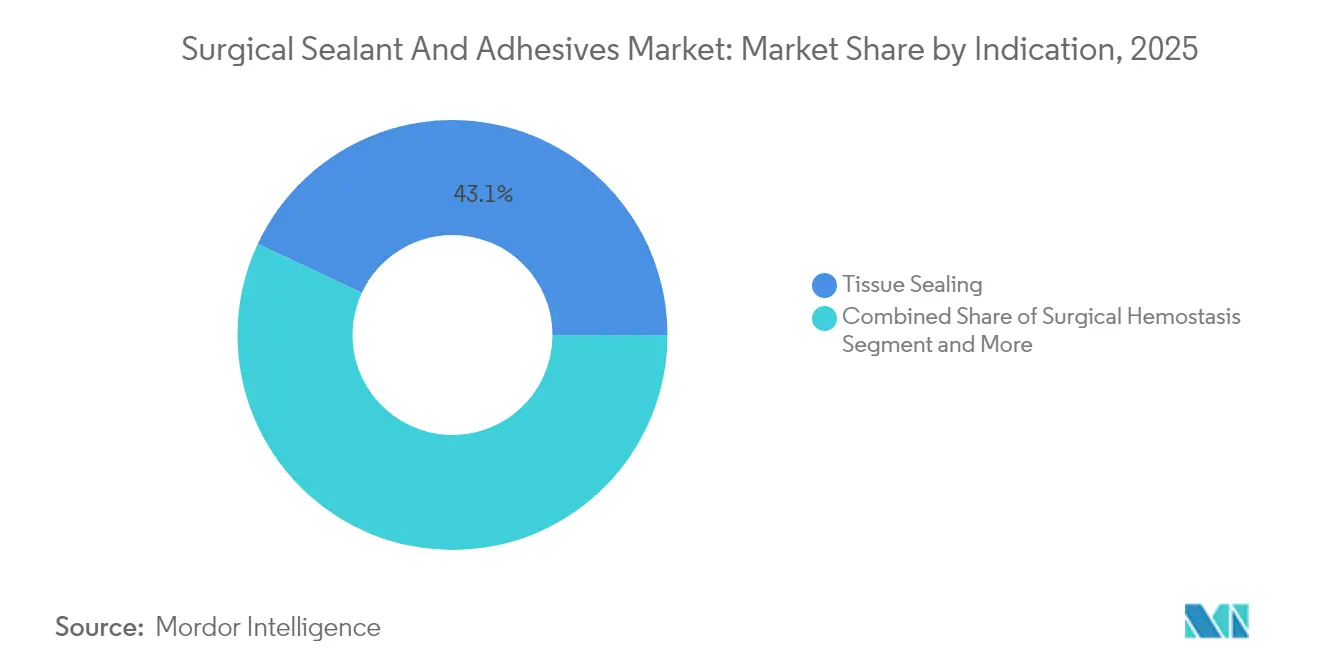

Die Gewebeversiegelung hielt im Jahr 2025 einen Marktanteil von 43,05 % und dient als Arbeitspferd in allgemeinen, thorakalen und neurochirurgischen Operationssälen. Produkte gewährleisten wasserdichte Verschlüsse, die Anastomosen schützen und die Serombildung verhindern. Meistverkaufte Dura-Dichtungsmittel senkten die postoperativen Leckageraten und verkürzten die Intensivstationsaufenthalte bei Eingriffe in der hinteren Schädelgrube. Die Hämostase folgt eng, da Chirurgen fließfähige Matrizes an Milz- oder Leberparenchym einsetzen, wo Nähte keine ausreichende Wirkung erzielen.

Regenerative Indikationen steigen mit einem CAGR von 7,68 % bis 2031, da die Polymerwissenschaft Gerüste mit bioaktiven Signalen verbindet. Das vollständig resorbierbare Netz von DuraSorb unterstützt die Weichgewebereparatur bei stufenweiser Brustrekonstruktion und stößt auf großes Interesse bei plastischen Chirurgen. Forscher testen Hydrogel-„Hornhaut-in-einer-Spritze”-Konstrukte, die sich der okularen Krümmung anpassen und gleichzeitig entzündungshemmende Medikamente freisetzen. Eine nachhaltige klinische Validierung wird entscheiden, wie schnell solche Technologien den adressierbaren Umsatz im Markt für chirurgische Dichtungsmittel und Klebstoffe ausweiten.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 38,55 % des globalen Umsatzes, angeführt von den Vereinigten Staaten, wo die Durchdringung ambulanter chirurgischer Zentren über 6.100 Einrichtungen überstieg und Kostenträger Dichtungsmittel erstatten, die die Entlassung beschleunigen. Die Optimierung des Vertriebswegs und GPO-Verträge steigerten den Umsatz von LiquiBand-Gewebekleber um mehr als 50 % im Jahresvergleich. Das kanadische Rahmenwerk zur Bewertung von Gesundheitstechnologien befürwortet nun bestimmte PEG-Hydrogele für kardiovaskuläre Reparaturen, während Mexiko die regulatorische Konvergenz beschleunigt, um Einfuhrwege zu öffnen. Diese Nachfrage erhält eine stetige Einnahmequelle für multinationale Unternehmen aufrecht und stützt die Gesamtbewertungen im Markt für chirurgische Dichtungsmittel und Klebstoffe.

Europa spiegelt ein reifes Wachstum wider, das durch das EU-MDR-Regime geregelt wird, das klinische und Marktüberwachung vorschreibt. Deutschland bleibt der größte Anwender auf dem Kontinent, unterstützt durch die langjährige Vertrautheit des Paul-Ehrlich-Instituts mit Fibrinprodukten. Günstige Kosten-Nutzen-Analysen in Frankreich und Italien bestätigen, dass die Prävention von Liquorleckagen mit Dura-Dichtungsmitteln unter DRG-Zahlungen (Diagnosis-Related Group) Nettoeinsparungen erzielt. Im gesamten Block begleiten In-Theater-Schulungsprogramme nun die meisten Ausschreibungen, was Einstiegshürden senkt und den Marktanteil für Incumbents im Markt für chirurgische Dichtungsmittel und Klebstoffe schützt.

Asien-Pazifik verzeichnet den schnellsten Wachstumstrend mit einem CAGR von 7,26 % bis 2031, da Japan Seidelastin-Hämostatika einführt und China tertiäre Zentren für komplexe Herzchirurgie ausbaut. Indiens Eingriffs-Rückstand fördert die Einführung von Niedertemperatur-Cyanoacrylaten, die Kühlkettenprobleme umgehen. Die australische Therapeutic Goods Administration gewährt biologisch abbaubaren PEG-basierten okularen Dichtungsmitteln eine bevorzugte Prüfung und ebnet damit den Weg für eine schnelle Einführung. Während die Erstattungsheterogenität anhält, stützen steigende verfügbare Einkommen und staatliche Versicherungsprogramme eine langfristige Perspektive für den Markt für chirurgische Dichtungsmittel und Klebstoffe.

Wettbewerbslandschaft

Das Feld zeigt eine moderate Konzentration, wobei globale Marktführer ihre Markentiefe und Fertigungskapazitäten nutzen, während kleinere Biotechnologieunternehmen Nischen erschließen. Ethicon, Baxter und Medtronic sichern ihre Formularstellungen durch gebündelte Instrumentendeals und umfassende klinische Schulungsprogramme. Ethicons VISTASEAL-Fibrinkleber wird mit ENSEAL-Energiegeräten kombiniert und bietet integrierte Verschlussoptionen für Herz- und onkologische Operationen[4]RevMedConnect, „Kodierung und Zahlung für Gewebekleber”, revmedconnect.com. Baxter nutzt plasmaabgeleitete Lieferketten, um die stetige Nachfrage nach TISSEEL und FLOSEAL zu decken.

Advanced Medical Solutions beschleunigte anorganisches Wachstum durch die Übernahme von Peters Surgical für EUR 132,5 Millionen (USD 155,16 Millionen), sicherte IFABOND interne Cyanoacrylate und erweiterte seine Direktvertriebskraft in zehn europäischen Ländern. Integra LifeSciences sah sich im Dezember 2024 mit FDA-Feststellungen zum Qualitätssystem konfrontiert, was vorübergehend Lieferungen unterbrach, während Kapital für einen Fertigungsstandort in Braintree bereitgestellt wurde, der für das erste Halbjahr 2026 geplant ist. Diese Behebungsmaßnahmen unterstreichen, wie Compliance sowohl den Ruf als auch die Deal-Bewertungen im Markt für chirurgische Dichtungsmittel und Klebstoffe beeinflusst.

Innovatoren entwickeln roboterkompatible Applikatoren, Sprühzerstäuber, die den Produktabfall halbieren, und biotechnologisch hergestellte Polymere, die in natürliche Metaboliten abgebaut werden. Regionale Hersteller in Südkorea und der Türkei exportieren nun Chitosan-Dichtungsmittel für Traumaindikationen und verschärfen den Preiswettbewerb in einkommensschwächeren Märkten. Trotz zunehmendem Wettbewerb helfen IP-Portfolios und Chirurgenloyalität den Incumbents, einen verteidigbaren Marktanteil im Markt für chirurgische Dichtungsmittel und Klebstoffe zu halten.

Marktführer für chirurgische Dichtungsmittel und Klebstoffe

Becton, Dickinson and Company

Baxter International Inc

Johnson & Johnson

Medtronic PLC

B.Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Die US-amerikanische FDA richtete einen Warnbrief an Integra LifeSciences und verwies auf Mängel im Qualitätssystem in drei Einrichtungen sowie die Aussetzung von PMA-Zulassungen für damit verbundene Klasse-III-Geräte.

- September 2024: ANZCTR genehmigte eine Pilotstudie zur Bewertung des biologisch abbaubaren Retina-Dichtungsmittels PYK-2101 bei 10 Vitrektomie-Patienten.

- Juli 2024: Advanced Medical Solutions schloss die Übernahme von Peters Surgical für EUR 132,5 Millionen ab und fügte Nähte sowie IFABOND interne Klebstoffe zu seinem europäischen Portfolio hinzu.

- April 2024: Integra LifeSciences schloss die Übernahme von Acclarent HNO-Technologien ab und erzielte einen zusätzlichen Umsatz von USD 95 Millionen.

Globaler Berichtsumfang für den Markt für chirurgische Dichtungsmittel und Klebstoffe

Gemäß dem Berichtsumfang sind Dichtungsmittel und Klebstoffe Substanzen, die verwendet werden, um den Durchfluss von Flüssigkeiten durch Oberflächen, Gelenke oder Öffnungen in Geweben zu blockieren.

Der Markt für chirurgische Dichtungsmittel und Klebstoffe ist nach Produkt, Anwendung und Geografie segmentiert. Das Produktsegment ist weiter unterteilt in natürliche oder biologische Dichtungsmittel und Klebstoffe sowie synthetische und halbsynthetische Klebstoffe. Bei natürlichen oder biologischen Dichtungsmitteln ist der Markt in Fibrin-Dichtungsmittel, gelatinebasierte Klebstoffe und kollagenbasierte Klebstoffe segmentiert. Bei synthetischen und halbsynthetischen Klebstoffen ist der Markt in Cyanoacrylate, polymere Hydrogele, Polyethylenglykol-Polymer und andere synthetische und halbsynthetische Klebstoffe segmentiert. Das Anwendungssegment ist weiter unterteilt in allgemeine Chirurgie, orthopädische Chirurgie, Zahnchirurgie, Herz-Kreislauf-Chirurgie, kosmetische Chirurgie, Neurochirurgie und andere Anwendungen. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Natürliche/biologische Dichtungsmittel und Klebstoffe | Fibrin-Dichtungsmittel |

| Gelatinebasierter Klebstoff | |

| Kollagenbasierter Klebstoff | |

| Synthetische und halbsynthetische Klebstoffe | Cyanoacrylate |

| Polymere Hydrogele | |

| PEG-Polymer | |

| Sonstige synthetische und halbsynthetische Produkte |

| Allgemeine Chirurgie |

| Zahnchirurgie |

| Herz-Kreislauf-Chirurgie |

| Kosmetische Chirurgie |

| Neurochirurgie |

| Orthopädische Chirurgie |

| Sonstige Anwendungen |

| Gewebeversiegelung |

| Chirurgische Hämostase |

| Gewebeengineering und Regeneration |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkten | Natürliche/biologische Dichtungsmittel und Klebstoffe | Fibrin-Dichtungsmittel |

| Gelatinebasierter Klebstoff | ||

| Kollagenbasierter Klebstoff | ||

| Synthetische und halbsynthetische Klebstoffe | Cyanoacrylate | |

| Polymere Hydrogele | ||

| PEG-Polymer | ||

| Sonstige synthetische und halbsynthetische Produkte | ||

| Nach Anwendung | Allgemeine Chirurgie | |

| Zahnchirurgie | ||

| Herz-Kreislauf-Chirurgie | ||

| Kosmetische Chirurgie | ||

| Neurochirurgie | ||

| Orthopädische Chirurgie | ||

| Sonstige Anwendungen | ||

| Nach Indikation | Gewebeversiegelung | |

| Chirurgische Hämostase | ||

| Gewebeengineering und Regeneration | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Produktart hält derzeit den größten Marktanteil?

Der Markt wird voraussichtlich bis 2031 USD 3,51 Milliarden erreichen.

Welche Produktart hält derzeit den größten Marktanteil?

Natürliche und biologische Dichtungsmittel halten 58,84 % des globalen Umsatzes.

Welche klinische Anwendung wächst am schnellsten?

Für die orthopädische Chirurgie wird bis 2031 ein CAGR von 7,12 % prognostiziert.

Welche Region bietet die stärkste Wachstumsperspektive?

Für Asien-Pazifik wird zwischen 2026 und 2031 ein CAGR von 7,26 % erwartet.

Wie beeinflussen ambulante chirurgische Zentren die Nachfrage?

Ambulante chirurgische Zentren bevorzugen schnell einsetzbare Dichtungsmittel, die die Umrüstzeiten verkürzen, was den Mengeneinkauf steigert.

Welcher regulatorische Trend prägt die Produktinnovation?

Der globale Schwerpunkt auf bioresorbierbare Materialien im Rahmen der EU-MDR und ähnlicher Regelwerke treibt die Entwicklung von Klebstoffen der nächsten Generation voran.

Seite zuletzt aktualisiert am: