Marktgröße und Marktanteil für Kleb- und Dichtstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

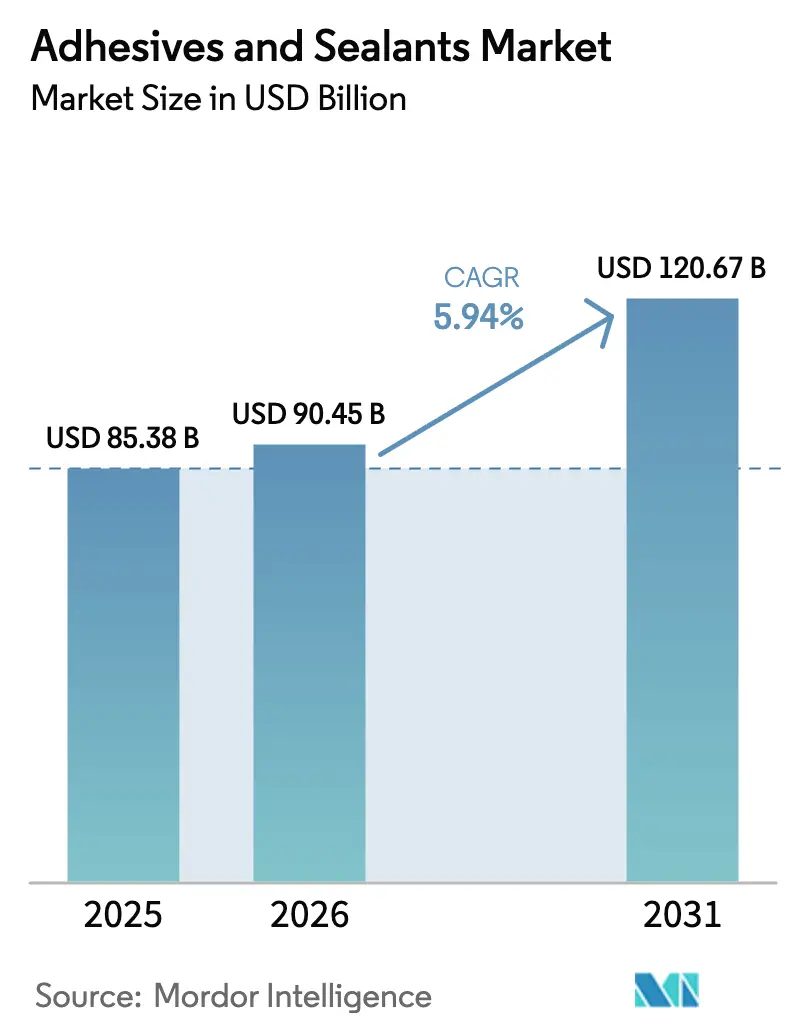

| Marktgröße (2026) | 90.45 Milliarden US-Dollar |

| Marktgröße (2031) | 120.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kleb- und Dichtstoffe von Mordor Intelligence

Die Marktgröße für Kleb- und Dichtstoffe wird im Jahr 2026 auf 90,45 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 85,38 Milliarden USD, mit Prognosen für 2031 von 120,67 Milliarden USD, was einem CAGR von 5,94 % über den Zeitraum 2026–2031 entspricht. Starke Zuwächse resultieren aus der steigenden Nachfrage nach Hochleistungsverbindungslösungen, die die Gewichtsreduzierung in Fahrzeugen, die automatisierte E-Commerce-Verpackung und den modularen Bau unterstützen. Der regulatorische Druck für emissionsärmere Chemikalien, insbesondere im Rahmen des EU-Green-Deals, beschleunigt den Übergang zu biobasierten und VOC-armen Formulierungen. Asien-Pazifik bleibt die Wachstumslokomotive, unterstützt durch industrielle Expansion und Infrastrukturausgaben, während Nordamerika und Europa auf Technologie-Upgrades setzen, die strenge Nachhaltigkeitsvorschriften erfüllen. Die Fragilität der Lieferkette für Isocyanate und Acrylmonomere beeinflusst weiterhin die Preisgestaltung und veranlasst die Hersteller, Rohstoffe zu diversifizieren und in biobasierte Verfahren zu investieren. Die Wettbewerbsdynamik wird zunehmend durch Silikon- und Reaktivtechnologien geprägt, die überlegene Haltbarkeit, höhere Temperaturbeständigkeit und verbesserte Verarbeitungsgeschwindigkeiten versprechen.

Wichtigste Erkenntnisse des Berichts

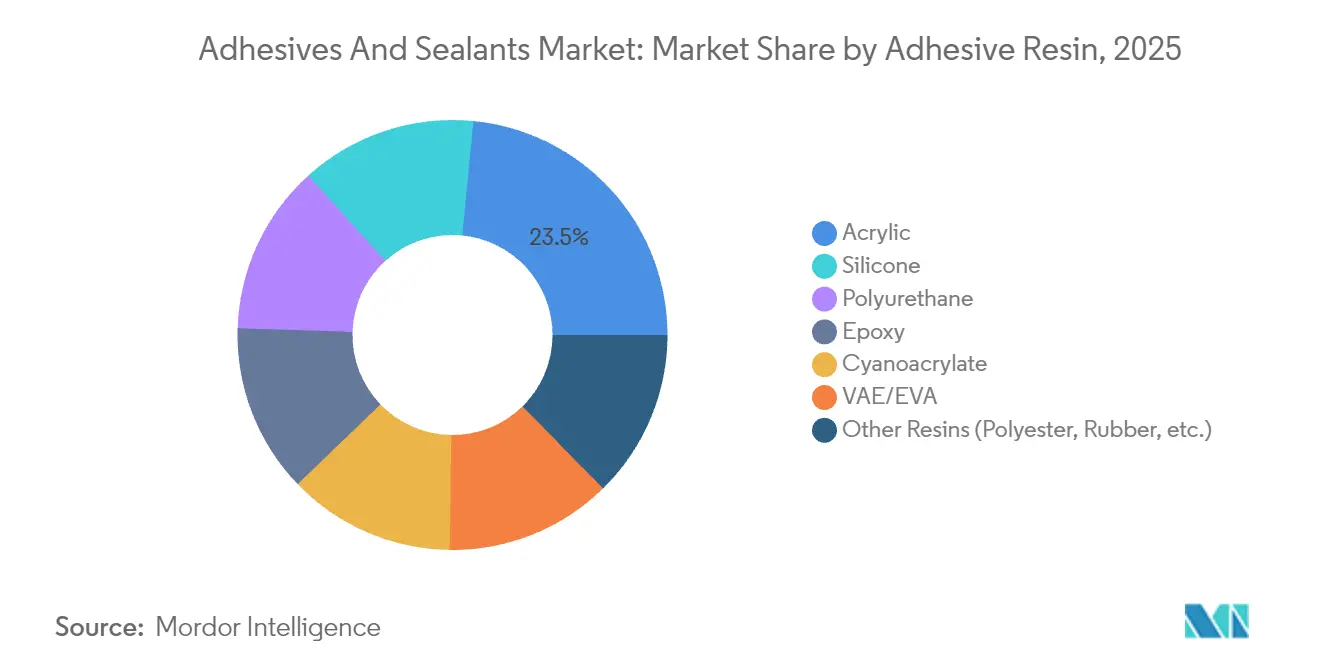

- Nach Harz hielten Acrylate im Jahr 2025 einen Anteil von 23,45 % am Markt für Kleb- und Dichtstoffe, während Silikonharze im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 8,23 % wachsen werden.

- Nach Technologie entfielen im Jahr 2025 41,70 % des Umsatzes auf wasserbasierte Lösungen, während in der Branche für Kleb- und Dichtstoffe reaktive Systeme mit einem prognostizierten CAGR von 7,98 % bis 2031 das stärkste Wachstum verzeichnen sollen.

- Nach Dichtstoffharz erzielte Silikon im Jahr 2025 einen Umsatzanteil von 44,35 %, während in der Branche für Kleb- und Dichtstoffe Polyurethan-Dichtstoffe auf einen CAGR von 5,58 % im Prognosezeitraum zusteuern.

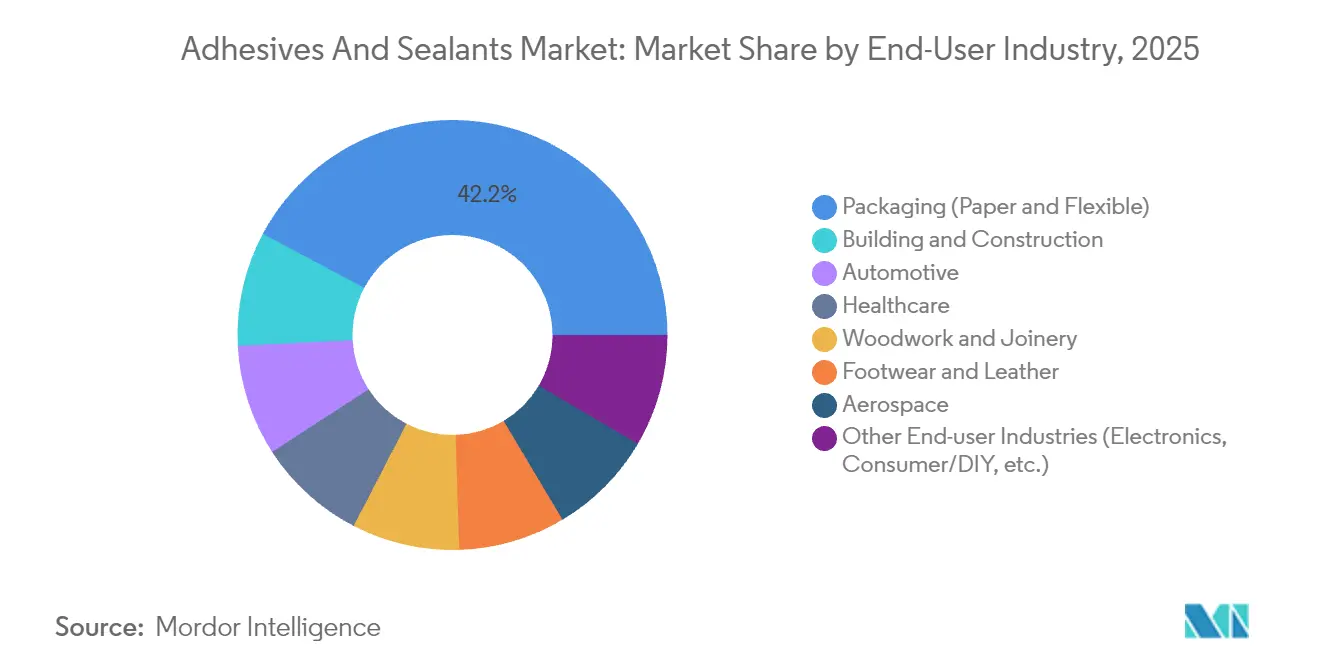

- Nach Endverbraucher führte Verpackung im Jahr 2025 mit einem Marktanteil von 42,20 % am Markt für Kleb- und Dichtstoffe; Bau und Konstruktion soll bis 2031 mit einem CAGR von 6,32 % wachsen.

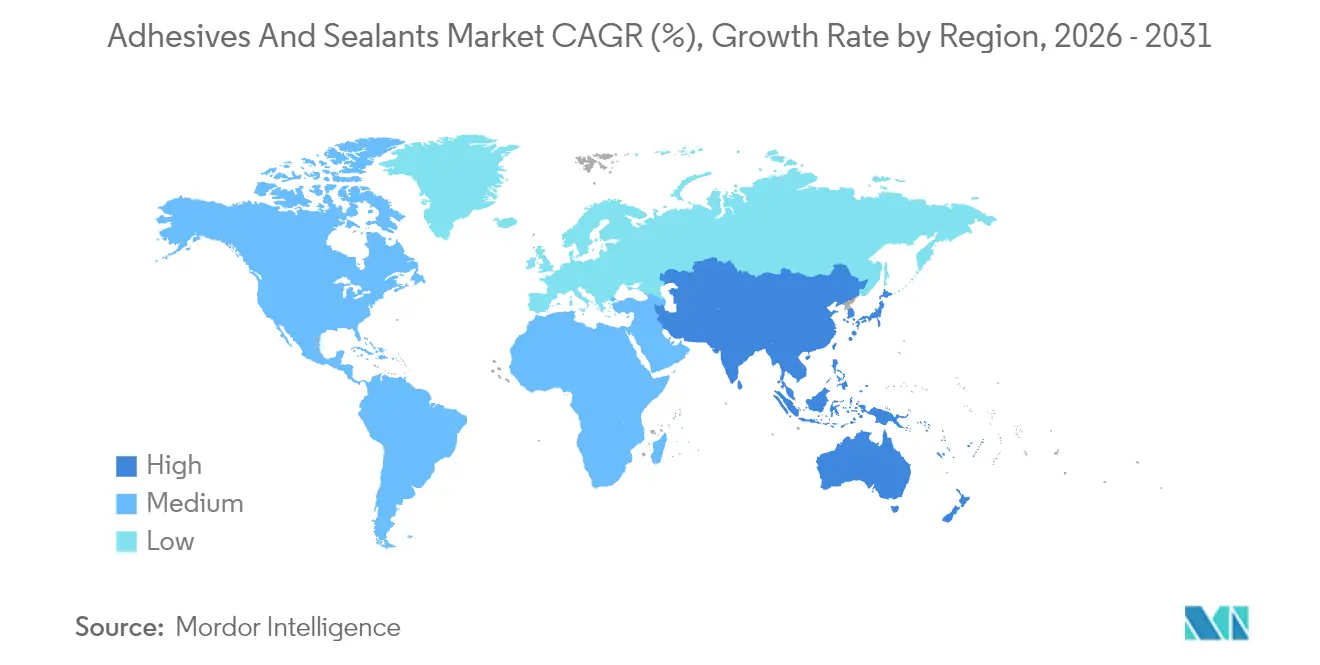

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 36,70 % am Markt für Kleb- und Dichtstoffe und wächst mit einem CAGR von 6,44 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kleb- und Dichtstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg leichter Mehrkomponenten-Fahrzeugbaugruppen fördert die Nachfrage nach Strukturklebstoffen | +1.40% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum des E-Commerce erfordert weltweit Hochleistungs-Verpackungsklebstoffe | +1.10% | Global | Kurzfristig (≤ 2 Jahre) |

| Rasante Expansion modularer und vorgefertigter Baumethoden in Asien-Pazifik | +0.90% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| EU-Green-Deal und globaler regulatorischer Druck beschleunigen biobasierte, VOC-arme Klebstoffe | +1.20% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Verbreitung von Gesundheits-Wearables treibt medizinische reaktive Schmelzklebstoffe voran | +0.60% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg leichter Mehrkomponenten-Fahrzeugbaugruppen fördert die Nachfrage nach Strukturklebstoffen

Hersteller von Elektrofahrzeugen ersetzen Schweißnähte und Nieten durch Strukturklebstoffe, um Gewicht zu sparen, die Crashleistung zu verbessern und das Fügen von Aluminium, Verbundwerkstoffen und hochfestem Stahl zu ermöglichen[1]„Strukturelles Kleben,” Sika, automotive.sika.com. Klebstoffe sichern auch Batteriegehäuse, wo sie Wärme ableiten und elektrische Isolierung bieten. Wärmeleitende Grenzflächenmaterialien in den Akkupacks verhindern thermisches Durchgehen und verlängern die Batterielebensdauer, wodurch eine spezialisierte Nische im Markt für Kleb- und Dichtstoffe entsteht. Automobilhersteller erwarten, dass Klebetechnologien über weite Temperaturschwankungen hinweg dimensionsstabil bleiben und der Flüssigkeitsexposition über die gesamte Fahrzeuglebensdauer standhalten. Solch strenge Anforderungen treiben Formulierer hin zu reaktiven Polyurethan-Schmelzklebstoffen und modifizierten Epoxiden, die Festigkeit mit Flexibilität verbinden. Die wachsende Durchdringung von Elektrofahrzeugen wirkt daher als struktureller Nachfragekatalysator für den Markt für Kleb- und Dichtstoffe.

Explosives Wachstum des E-Commerce erfordert weltweit Hochleistungs-Verpackungsklebstoffe

Der Direktversand an Verbraucher setzt Kartons Vibrationen, Feuchtigkeit und Temperaturschwankungen aus, was Markeninhaber dazu veranlasst, hochhaftende Schmelzklebstoffe und wasserbasierte Systeme einzusetzen, die Pakete in komplexen Logistikketten versiegelt halten. Verpackung macht 43 % des Marktes für Kleb- und Dichtstoffe aus und wächst weiter, da die E-Commerce-Volumina steigen. Nachhaltigkeitsstandards erfordern nun Klebstoffe, die mit Recyclingströmen kompatibel sind; Henkel und Packsize haben Eco-Pax eingeführt, einen biobasierten Schmelzklebstoff, der die Treibhausgasemissionen um 32 % pro 340 Millionen jährlich produzierter Kartons reduzieren kann. Automatisierte Kartonaufrichtungslinien erfordern zudem niedrigviskose Qualitäten, die bei reduzierten Temperaturen fließen, um Energie zu sparen. Innovationen in diesem Bereich unterstützen ein stetiges Mengenwachstum im Markt für Kleb- und Dichtstoffe.

Rasante Expansion modularer und vorgefertigter Baumethoden in Asien-Pazifik

Urbanisierung und Arbeitskräftemangel beschleunigen die Vorfertigung, die auf schnell härtende Klebstoffe für werkseitig gefertigte Wandpaneele, Fassadenelemente und Bodensysteme angewiesen ist. Bau und Konstruktion ist mit einem CAGR von 6,50 % der am schnellsten wachsende Endverwendungsbereich, und silikonbasierte Produkte dominieren Außenfugen aufgrund ihrer überlegenen UV- und Feuchtigkeitsbeständigkeit. Polyurethan- und Hybriddickstoffe verbinden ungleiche Materialien wie glasfaserverstärkten Beton und Ingenieurholz und gewährleisten die strukturelle Integrität während Transport und Montage. Da Regierungen in China, Indien und Südostasien große Wohnungsbauprogramme finanzieren, steigt die Nachfrage nach belastbaren Verbindungslösungen entsprechend. Diese Entwicklung stärkt den regionalen Verbrauch im Markt für Kleb- und Dichtstoffe.

EU-Green-Deal und globaler regulatorischer Druck beschleunigen biobasierte, VOC-arme Klebstoffe

Die bevorstehende REACH-Revision 2025 wird strengere Chemikalienvorschriften einführen, darunter PFAS-Verbote und Kriterien für wesentliche Verwendungszwecke, die Hersteller zur Neuformulierung zwingen. Ab August 2026 geltende Formaldehyd-Emissionsgrenzwerte schränken lösungsmittelbasierte Chemikalien weiter ein[2]Amt für Veröffentlichungen der EU, „Verordnung (EU) 2023/1464 der Kommission,” eur-lex.europa.eu. Hersteller reagieren mit Stärke-, Lignin- und auf abgeschiedenem CO₂ basierenden Polymeren, wie die Kohlenstoff-Wiederverwendungspartnerschaft von Henkel und Celanese zeigt. Biobasierte Silikondickstoffe, die nach REDcert2 zertifiziert sind, wie ELASTOSIL eco, veranschaulichen ebenfalls regulierungsgetriebene Innovation. Compliance-Kosten sind erheblich, doch frühe Akteure erlangen Wettbewerbsvorteile, was Nachhaltigkeit als zentralen Wachstumstreiber für den Markt für Kleb- und Dichtstoffe festigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Lieferketten für Isocyanate und Acrylmonomere erzeugen Kostendruck | -0.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltvorschriften bezüglich VOC-Emissionen | -0.60% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Geringe Substitutionskosten mechanischer Verbindungselemente in Schwellenmärkten begrenzen die Marktdurchdringung | -0.40% | Lateinamerika, Afrika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Lieferketten für Isocyanate und Acrylmonomere erzeugen Kostendruck

Neue EU-Vorschriften verlangen eine spezielle Schulung für alle, die Polyurethansysteme mit mehr als 0,1 % freiem Isocyanat handhaben, was den Verwaltungsaufwand erhöht und kleineren Verarbeitern den Zugang erschwert. Gleichzeitige Engpässe bei der Acrylsäureversorgung erhöhen die Preisvolatilität und veranlassen Endverbraucher, Verträge vierteljährlich neu zu verhandeln. Hersteller sichern sich durch die Lokalisierung der Rohstoffbeschaffung und die Einführung biobasierter Verfahren aus pflanzlichen Ölen ab, doch diese Maßnahmen erfordern Kapitalaufwendungen, die die Margen belasten. Plötzliche Anstiege bei Rohstoffindizes wirken sich auf nachgelagerte Preise aus und verzögern Projektgenehmigungen in Bau und Automobil. Der Markt für Kleb- und Dichtstoffe muss daher Kosteninflation bewältigen und gleichzeitig die Leistung aufrechterhalten – ein Balanceakt, der die Wachstumsaussichten dämpft.

Strenge Umweltvorschriften bezüglich VOC-Emissionen

Der District of Columbia begrenzt den VOC-Gehalt in einer Vielzahl von Klebstoffkategorien, ähnlich wie vergleichbare Vorschriften in US-Bundesstaaten[3]Hal, „VOC-Emissionsreduzierung,” epa.gov. Das Verbot von PFAS in Klebstoffen durch Green Seal ab 2025 verschärft die Compliance-Anforderungen weiter und erzwingt Neuformulierungen sowie zusätzliche Testkosten. Lösungsmittelbasierte Produkte, die für ihre schnelle Aushärtung und hohe Festigkeit geschätzt werden, stoßen auf sinkende Akzeptanz zugunsten wasserbasierter oder reaktiver Alternativen. Hersteller investieren in Forschung und Entwicklung, um die Leistung beizubehalten, ohne Emissionsgrenzwerte zu überschreiten, doch Technologieübergänge erfordern Zeit und Ressourcen. Diese Einschränkungen dämpfen die Nachfrageausweitung für lösungsmittelintensive Produktlinien und setzen einem Teil des Marktes für Kleb- und Dichtstoffe eine strukturelle Obergrenze.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Klebstoffharz: Dominanz von Acrylaten wird durch Silikoninnovation herausgefordert

Acrylharze generierten im Jahr 2025 23,45 % des Umsatzes im Markt für Kleb- und Dichtstoffe und werden aufgrund ihrer breiten Substratkompatibilität und moderaten Kosten bevorzugt. Dennoch signalisiert der CAGR von 8,23 % für Silikon im Zeitraum 2026–2031 eine Verlagerung hin zu Hochtemperatur- und witterungsbeständigen Anwendungen, insbesondere in der Automobilelektronik und bei Gebäudefassaden. Leistungsdifferenzierung treibt diesen Wandel voran. Silikonklebstoffe behalten ihre Elastizität von −50 °C bis 200 °C, bleiben elektrisch isolierend und widerstehen UV-Abbau, was sie für LED-Baugruppen und 5G-Antennenmodule geeignet macht. Acrylate reagieren mit Formulierungen der nächsten Generation, die schneller aushärten und durch funktionelle Monomermodifikationen Kunststoffe mit niedriger Oberflächenenergie binden. Polyurethan bleibt die Wahl für Strukturverbindungen, die dynamischen Belastungen ausgesetzt sind, während Cyanoacrylate für präzise medizinische und Unterhaltungselektronikanwendungen eingesetzt werden. Biobasierte Epoxide aus Glycerin und Lignin zeigen frühphasiges Potenzial und signalisieren eine schrittweise Dekarbonisierung der Branche für Kleb- und Dichtstoffe.

Nach Klebstofftechnologie: Wasserbasierte Lösungen führen den Umweltübergang an

Wasserbasierte Systeme hielten im Jahr 2025 einen Umsatzanteil von 41,70 %, begünstigt durch die Einhaltung regionaler VOC-Grenzwerte und robuste Haftung auf porösen Substraten. Sie dominieren die Versiegelung von Wellpappkartons, die Etikettenlaminierung und die Möbelmontage – allesamt kritische Teilsegmente des Marktes für Kleb- und Dichtstoffe. Produktfortschritte bei der Polymerdispersion verkürzen die Trocknungszeiten und beheben historische Geschwindigkeitsbeschränkungen auf automatisierten Linien.

Reaktive Technologien erzielen mit einem CAGR von 7,98 % das stärkste Wachstum in der Branche für Kleb- und Dichtstoffe, da sie zu duroplastischen Netzwerken vernetzen und eine strukturelle Festigkeit erreichen, die einst als exklusiv für Epoxide galt. Reaktive Polyurethan-Schmelzklebstoffe liefern sofortige Grünfestigkeit sowie endgültige chemische Bindung nach Feuchtigkeitsexposition, was die Montagezeit für Hersteller von Haushaltsgeräten und Transportmitteln reduziert. UV-gehärtete Acrylate adressieren Elektronik und Medizinprodukte, wo die Eliminierung von Lösungsmitteln und ein schneller Durchsatz wesentlich sind. Lösungsmittelbasierte und kautschukbasierte Systeme bestehen in Nischenanwendungen fort, wie z. B. bei Automobilinnenverkleidungen und Schuhwerk, wo ihr einzigartiges Gleichgewicht aus Klebrigkeit und Schälfestigkeit regulatorische Hürden aufwiegt.

Nach Dichtstoffharz: Vielseitigkeit von Silikon treibt Marktführerschaft voran

Silikondickstoffe erzielten im Jahr 2025 einen Umsatzanteil von 44,35 % durch unübertroffene Flexibilität und eine Haltbarkeit von 25 Jahren, insbesondere bei Außenverglasung, Vorhangfassaden und Solarmodulrahmen. Neue CO₂-ausgeglichene Angebote, darunter ELASTOSIL eco, ersetzen herkömmliches Methanol durch pflanzenbasiertes Biomethanol und senken die Emissionen von der Wiege bis zum Werkstor um bis zu 40 %. Polyurethan-Dichtstoffe folgen mit einem CAGR von 5,58 %, angetrieben durch Dehnfugenanwendungen in Straßen und Schienen. Acryllatex-Dichtstoffe bedienen den Innenausbau, wo Überstreichbarkeit und geringe Schwindung geschätzt werden. Hybride silanterminierte Polyetherchemikalien verbinden Silikonflexibilität mit Polyurethanzähigkeit und gewinnen schnell an Bedeutung in Transport und Strukturen für erneuerbare Energien. Verschärfte LEED- und BREEAM-Kriterien für VOC-Emissionen begünstigen weiter geruchsarme Formulierungen und lenken einen erheblichen Teil der künftigen Ausgaben auf umweltfreundlichere Dichtstoffchemikalien im breiteren Markt für Kleb- und Dichtstoffe.

Nach Endverbraucherbranche: Dominanz der Verpackung spiegelt die E-Commerce-Revolution wider

Verpackung hielt im Jahr 2025 einen Marktanteil von 42,20 % am Markt für Kleb- und Dichtstoffe, unterstützt durch das Wachstum des Omnichannel-Einzelhandels und den Bedarf an manipulationssicheren Verschlüssen. Formulierer bringen Schmelzklebstoffe wie Tecbond 214B auf den Markt – die erste vollständig zertifizierte biologisch abbaubare Qualität mit 44 % Bioanteil.

Bau und Konstruktion wird mit einem CAGR von 6,32 % das stärkste Wachstum verzeichnen, da grüne Bauvorschriften langlebige, emissionsarme Verbindungslösungen vorschreiben. Die Elektrifizierung des Automobilsektors erfordert wärmeleitende Klebstoffe für Batterieeinheiten, während das Gesundheitssegment auf reaktive Schmelzklebstoffe setzt, die Nähte und Klammern beim Wundverschluss ersetzen. Schuhwerk, Holzverarbeitung und Elektronik runden die Nachfrage ab, wobei jeder Bereich maßgeschneiderte Chemikalien benötigt, um Flexibilität, Geschwindigkeit und Umweltprofil in Einklang zu bringen.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 36,70 % des globalen Umsatzes und wächst mit einem CAGR von 6,44 %, angetrieben durch Infrastruktur-Megaprojekte und die Verlagerung von Elektroniklieferketten in ASEAN-Länder. China setzt weiterhin auf groß angelegte Hochgeschwindigkeitsbahn- und Investitionen in erneuerbare Energien, was die Nachfrage nach Strukturdickstoffen und Windflügel-Klebsystemen ankurbelt. Indiens Nationales Infrastrukturprogramm im Wert von 1,4 Billionen USD lenkt den Klebstoffverbrauch in Straßen, Flughäfen und erschwinglichen Wohnungsbau. Die Elektronikmontage in Vietnam und Südkorea vertieft den regionalen Bedarf an hohlraumarmen, wärmeleitfähigen Klebstoffen für Halbleiter und Displaypaneele. Silikonprodukte profitieren am meisten, angesichts des unablässigen Strebens nach Temperaturstabilität in diesen Sektoren, was sicherstellt, dass Asien-Pazifik seine Vorrangstellung im Markt für Kleb- und Dichtstoffe behält.

Nordamerika stellt einen reifen Markt dar, der Technologiedifferenzierung und schnelle regulatorische Anpassung betont. Die US-amerikanische Elektrofahrzeugproduktion überstieg 2024 eine Million Einheiten und steigerte den Verbrauch von strukturellen, crashbeständigen Klebstoffen für Akkupacks und Rohkarosseriebaugruppen. Bundesfinanzierungen für Brücken und Breitband erhöhen weiter die Nachfrage nach Tiefbaudickstoffen, die unter extremen Klimabedingungen flexibel bleiben. Der kanadische Holzrahmenbau beschleunigt die Einführung von Polyurethanklebstoffen, die die Energieeffizienz durch luftdichte Baugruppen verbessern. Der Markt für Kleb- und Dichtstoffe zeigt ein stetiges mittleres einstelliges Wachstum, da Hersteller Drop-in-wasserbasierte Alternativen anbieten, die den VOC-Grenzwerten von CARB und EPA entsprechen.

Europa wird durch den Aufruf des EU-Green-Deals nach CO₂-neutralen Produkten bis 2050 geprägt. Hersteller beschleunigen den Übergang zu ligninbasierten Phenolalternativen und bioerneuerbaren Epoxiden, um den Marktzugang zu erhalten. Deutsche und nordische Vorfabrikationswerke setzen auf zertifizierte VOC-arme Klebstoffe in Brettsperrholzmodulen und stärken die Silikon-Nachfrage für Fenster- und Fassadenabdichtungen. Der Markt für Kleb- und Dichtstoffe in Europa profitiert von strengen Qualitätsanforderungen, obwohl Compliance-Kosten die EBIT-Margen senken. Osteuropäische Fahrzeugwerke erweitern ihre Produktionsfußabdrücke und verstärken den regionalen Klebstoffbedarf.

Südamerika bleibt ein kleiner, aber lebhafter Markt. Brasiliens Wohnungsdefizit spornt staatlich finanzierte Sozialprogramme an, die Silikon- und Acryldickstoffe in den sozialen Wohnungsbau lenken. Argentiniens Agrarverpackungssektor profitiert von Schmelzklebstoff-Upgrades zur Bewältigung langer Lagerzeiten und Exportrouten. Chilenische Bergbauunternehmen setzen Hybriddickstoffe ein, die Säureexposition standhalten, und schaffen Nischenwachstumsbereiche im Markt für Kleb- und Dichtstoffe.

Der Nahe Osten & Afrika setzt auf Infrastrukturambitionen wie Saudi-Arabiens NEOM-Stadt und Nigerias Lagos-Ibadan-Eisenbahn. Raue Klimabedingungen begünstigen Silikon- und Polysulfiddickstoffe mit erhöhter UV- und Sandabriebbeständigkeit. Importsubstitutionspolitiken im Golf fördern lokale Klebstoffwerke und reduzieren Frachtkosten und Lieferzeiten. Insgesamt prägen vielfältige klimatische und regulatorische Rahmenbedingungen differenzierte Produktlinien für regionale Akteure im Markt für Kleb- und Dichtstoffe.

Wettbewerbslandschaft

Der Markt für Kleb- und Dichtstoffe weist eine stark fragmentierte Konzentration auf. Die Top-10-Akteure halten weniger als 45 % des globalen Umsatzes. Henkels Geschäftsbereich Klebstofftechnologien erzielte 2023 einen Umsatz von 10,79 Milliarden EUR und im ersten Halbjahr 2024 von 5,48 Milliarden EUR, angetrieben durch kundenorientierte Formulierungen und Nachhaltigkeits-Branding. H.B. Fuller expandierte im Dezember 2024 durch die Übernahmen von Medifill und GEM in den Bereich Wundverschluss und Gewebekleben und stärkte damit sein Engagement im schnell wachsenden Medizinsegment.

Strategische Allianzen zielen auf kohlenstoffarme Innovation ab. Henkel und Covestro entwickeln gemeinsam Polyurethan-Vergussmassen aus erneuerbaren Polyolen und streben an, den 40-prozentigen globalen Emissionsanteil des Bausektors zu reduzieren. Ebenso liefert Celanese auf abgeschiedenem CO₂ basierte Essigsäure an Henkel für Bio-Klebstoffe, die den fossilen Anteil um 20 % reduzieren. Kleinere Spezialisten erschließen hochmargige Nischen: DELO investiert 15 % seines Umsatzes in Forschung und Entwicklung mit Fokus auf optische Klebstoffe für Kameramodule.

Fusionen und Übernahmen bleiben aktiv. Saint-Gobain hat vereinbart, das in Dubai ansässige Unternehmen Fosroc zu übernehmen und damit sein Portfolio an Bauchemikalien im Nahen Osten zu stärken. Das Interesse von Private-Equity-Gesellschaften hält an, wie die Übernahme einer Mehrheitsbeteiligung am Kartuschenhersteller Fischbach durch Onex zeigt, was das Vertrauen in die infrastrukturbezogene Dichtstoffnachfrage signalisiert. Insgesamt modellieren diese Schritte eine Landschaft, in der Größe, Nachhaltigkeit und Spezialisierung nebeneinander bestehen und den Markt für Kleb- und Dichtstoffe prägen.

Marktführer in der Branche für Kleb- und Dichtstoffe

Henkel AG & Co. KGaA

3M

Sika AG

H.B. Fuller Company

Arkema S.A. (Bostik)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: H.B. Fuller hat sein Portfolio an medizinischen Cyanoacrylaten und Gewebeklebstoffen durch die Übernahme von Medifill Ltd. und eine Vereinbarung zur Übernahme von GEM S.r.l. gestärkt. Diese strategische Expansion soll die Wettbewerbsfähigkeit im Markt für Kleb- und Dichtstoffe stärken, indem sie der steigenden Nachfrage nach innovativen Lösungen gerecht wird.

- November 2024: Henkel und Celanese haben eine Partnerschaft zur Entwicklung von Klebstoffen unter Verwendung von abgeschiedenem CO₂ geschlossen und damit die Verfügbarkeit von CO₂-negativen Verbindungslösungen erweitert. Diese Zusammenarbeit soll Innovation und Nachhaltigkeit im Markt für Kleb- und Dichtstoffe vorantreiben und entspricht der wachsenden Nachfrage nach umweltfreundlichen Produkten.

Berichtsumfang des globalen Marktes für Kleb- und Dichtstoffe

Klebstoffe sind Substanzen, die zwei oder mehr Oberflächen durch Haften miteinander verbinden oder verkleben. Sie sind eine Art Material, das Kohäsion zwischen verschiedenen Substraten herstellt und eine dauerhafte und oft permanente Verbindung schafft. Klebstoffe werden in verschiedenen Anwendungen eingesetzt, vom alltäglichen Haushaltsgebrauch bis hin zu industriellen und technologischen Prozessen.

Dichtstoffe sind Materialien, die dazu verwendet werden, Lücken und Fugen zu füllen, abzudichten oder zu verschließen, um den Durchtritt von Flüssigkeiten oder Gasen zu verhindern. Sie sind darauf ausgelegt, eine Barriere gegen Feuchtigkeit, Luft, Staub und andere Umwelteinflüsse zu bilden. Dichtstoffe werden häufig in Bau, Automobil, Luft- und Raumfahrt und anderen Branchen eingesetzt, um luft- und wasserdichte Abdichtungen zu schaffen sowie Isolierung und Schutz zu bieten.

Der Markt für Kleb- und Dichtstoffe ist nach Klebstoffharz, Klebstofftechnologie, Dichtstoffharz, Endverbraucherbranche und Geografie segmentiert. Nach Klebstoffharz ist der Markt in Polyurethan, Epoxid, Acrylat, Silikon, Cyanoacrylat, VAE/EVA und sonstige Harze (Polyester, Kautschuk usw.) segmentiert. Nach Klebstofftechnologie ist der Markt in lösungsmittelbasierte, reaktive, Schmelzklebstoff-, UV-gehärtete und wasserbasierte Klebstoffe segmentiert. Nach Dichtstoffharz ist der Markt in Silikon, Polyurethan, Acrylat, Epoxid und sonstige Harze (bituminös, Polysulfid, UV-härtbar usw.) segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobil, Bau und Konstruktion, Schuhwerk und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei sowie sonstige Endverbraucherbranchen (Elektronik, Verbraucher/Heimwerker usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Kleb- und Dichtstoffe in 27 wichtigen Ländern der wichtigsten Regionen. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Polyurethan |

| Epoxid |

| Acrylat |

| Silikon |

| Cyanoacrylat |

| VAE / EVA |

| Sonstige Harze (Polyester, Kautschuk usw.) |

| Lösungsmittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| UV-gehärtet |

| Wasserbasiert |

| Silikon |

| Polyurethan |

| Acrylat |

| Epoxid |

| Sonstige Harze (Bituminös, Polysulfid, UV-härtbar usw.) |

| Luft- und Raumfahrt |

| Automobil |

| Bau und Konstruktion |

| Schuhwerk und Leder |

| Gesundheitswesen |

| Verpackung (Papier und Flexibel) |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen (Elektronik, Verbraucher/Heimwerker usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Türkei | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Südafrika | |

| Algerien | |

| Übriger Naher Osten und Afrika |

| Nach Klebstoffharz | Polyurethan | |

| Epoxid | ||

| Acrylat | ||

| Silikon | ||

| Cyanoacrylat | ||

| VAE / EVA | ||

| Sonstige Harze (Polyester, Kautschuk usw.) | ||

| Nach Klebstofftechnologie | Lösungsmittelbasiert | |

| Reaktiv | ||

| Schmelzklebstoff | ||

| UV-gehärtet | ||

| Wasserbasiert | ||

| Nach Dichtstoffharz | Silikon | |

| Polyurethan | ||

| Acrylat | ||

| Epoxid | ||

| Sonstige Harze (Bituminös, Polysulfid, UV-härtbar usw.) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobil | ||

| Bau und Konstruktion | ||

| Schuhwerk und Leder | ||

| Gesundheitswesen | ||

| Verpackung (Papier und Flexibel) | ||

| Holzverarbeitung und Tischlerei | ||

| Sonstige Endverbraucherbranchen (Elektronik, Verbraucher/Heimwerker usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Malaysia | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Türkei | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Südafrika | ||

| Algerien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kleb- und Dichtstoffe?

Der Markt für Kleb- und Dichtstoffe wird im Jahr 2026 auf 90,45 Milliarden USD geschätzt und soll bis 2031 einen Wert von 120,67 Milliarden USD erreichen.

Welche Region verzeichnet das stärkste Wachstum im Markt für Kleb- und Dichtstoffe?

Asien-Pazifik führt mit einem Umsatzanteil von 36,70 % im Jahr 2025 und einem prognostizierten CAGR von 6,44 %, angetrieben durch industrielle und infrastrukturelle Expansion.

Welche Endverbraucherbranche dominiert die Nachfrage nach Kleb- und Dichtstoffen?

Verpackung macht 42,20 % des Umsatzes im Jahr 2025 aus, bedingt durch steigende E-Commerce-Volumina und die Nachfrage nach nachhaltigen Versiegelungslösungen.

Welches Technologiesegment wächst am schnellsten?

Reaktive Klebstofftechnologien sollen zwischen 2026 und 2031 einen CAGR von 7,98 % verzeichnen und damit andere Chemikalien übertreffen.

Wie beeinflussen Vorschriften die Produktentwicklung im Markt für Kleb- und Dichtstoffe?

Strengere VOC- und PFAS-Grenzwerte in der EU und den USA drängen Hersteller zu biobasierten, emissionsarmen Formulierungen und gestalten die Forschungs- und Entwicklungsprioritäten neu.

Wer sind die wichtigsten Akteure im Markt für Kleb- und Dichtstoffe?

Henkel AG & Co. KGaA, 3M, Sika AG, H.B. Fuller Company und Arkema sind die wichtigsten Akteure im Markt für Kleb- und Dichtstoffe.

Seite zuletzt aktualisiert am: