Marktgröße und Marktanteil für Glasbondingklebstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.45 Milliarden US-Dollar |

| Marktgröße (2031) | 5.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Glasbondingklebstoffe von Mordor Intelligence

Die Marktgröße für Glasbondingklebstoffe wird 2026 auf USD 4,45 Milliarden geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von USD 4,21 Milliarden, wobei die Prognosen für 2031 USD 5,86 Milliarden ausweisen – mit einer CAGR von 5,68 % im Zeitraum 2026–2031. Die Nachfrageresilienz resultiert aus dem zunehmenden Einsatz des Materials in laminierten Automobilverglasung, rahmenlosen architektonischen Fassaden, Mini-LED-Display-Montagen und Point-of-Care-Medizinprodukten, die präzise optische Klarheit, zuverlässige strukturelle Festigkeit und die Einhaltung strenger Umweltvorschriften erfordern. Ein kontinuierlicher Wandel hin zu UV-härtbaren Chemikalien, automatisierungsgerechten Dosiersystemen und vertikal integrierten Lieferketten ermöglicht es den Anbietern, mit engeren Taktzeiten in Elektronik- und Automobilwerken Schritt zu halten und gleichzeitig die Emissionen flüchtiger organischer Verbindungen (VOC) zu begrenzen. Strengere Bauvorschriften in der Region Asien-Pazifik, die Einführung von Smartglas in Premiumfahrzeugen und der zunehmende Einsatz von Mikrofluidik in der dezentralisierten Diagnostik bilden gemeinsam die Grundlage für die mittelfristige Wachstumsentwicklung des Marktes. Dennoch stellen volatile Energiekosten die Einsatzstoffökonomik für Epoxid- und Silikonrohstoffe vor Herausforderungen, und Bedenken hinsichtlich der Biokompatibilität traditioneller Cyanoacrylate zwingen zur Reform medizinischer Geräte.

Wichtigste Erkenntnisse des Berichts

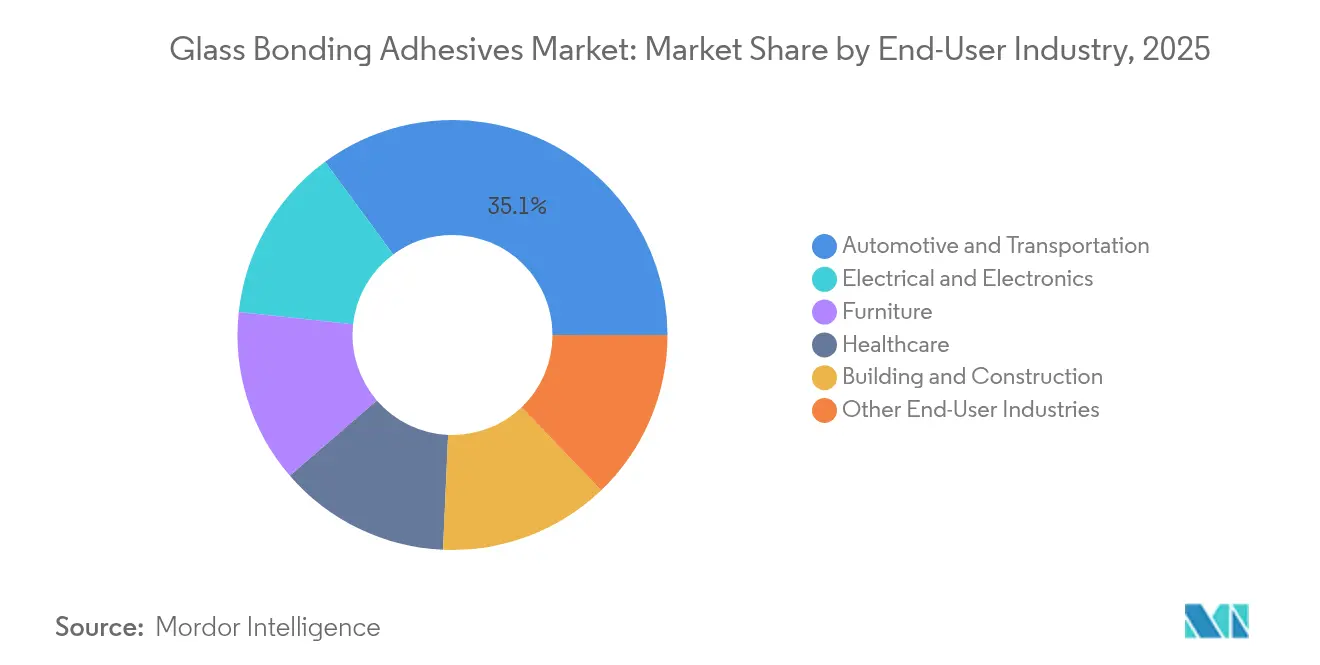

- Nach Endverbraucherbranche führte Automobil und Transport mit einem Umsatzanteil von 35,10 % im Jahr 2025; Elektro und Elektronik wird bis 2031 voraussichtlich mit einer CAGR von 6,41 % wachsen.

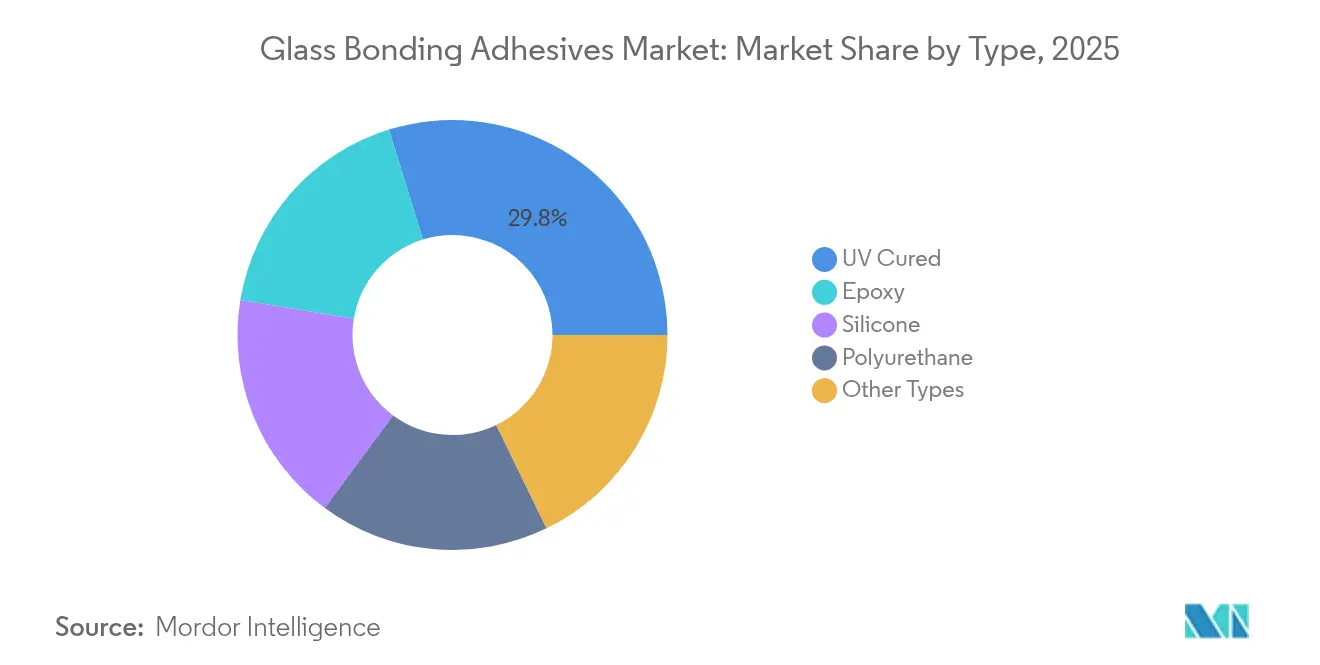

- Nach Produkttyp erzielten UV-gehärtete Formulierungen 2025 einen Umsatzanteil von 29,78 %; Silikonklebstoffe werden mit einer CAGR von 6,86 % bis 2031 am schnellsten wachsen.

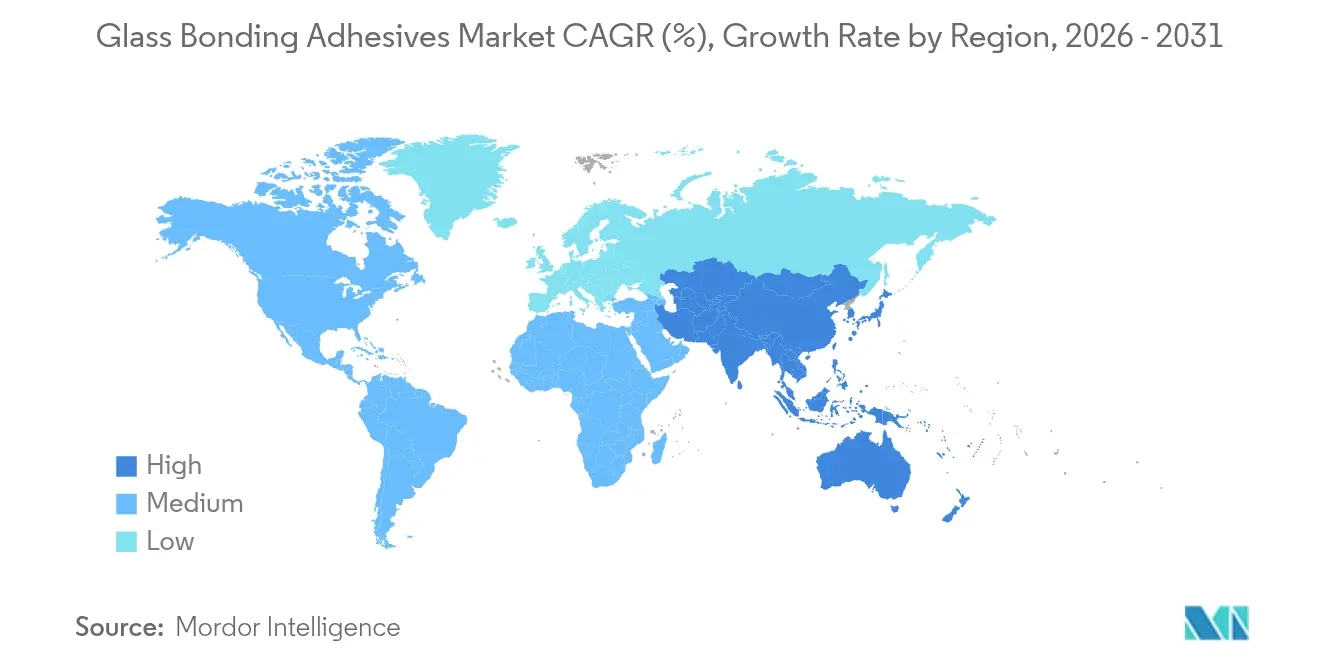

- Nach Geografie kontrollierte Asien-Pazifik 41,02 % des Umsatzes im Jahr 2025; dieselbe Region wird bis 2031 mit der höchsten CAGR von 6,54 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Glasbondingklebstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nutzung von laminiertem Glas und Smartglas in der Kraftfahrzeugverglasung | +1.2% | Weltweit, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Mini-LED- und Micro-LED-Display-Montagelinien | +0.8% | Schwerpunkt Asien-Pazifik, Übertragungseffekte nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rasante Expansion rahmenloser architektonischer Fassaden in Asien-Pazifik | +1.1% | Asien-Pazifik als Hauptmarkt, Naher Osten als aufstrebender Markt | Langfristig (≥ 4 Jahre) |

| Strenge VOC-Reduktionsvorschriften treiben UV-härtbare Chemikalien voran | +0.9% | Europa und Nordamerika, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Point-of-Care-Medizindiagnostikgeräten | +0.6% | Weltweit, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nutzung von laminiertem Glas und Smartglas in der Kraftfahrzeugverglasung

Automobilhersteller integrieren Head-up-Displays, elektrochrome Schichten und Sensoranordnungen direkt in Windschutzscheiben und ersetzen Halterungen und Klemmen durch transparente Strukturverbindungen. Die PowerCure-Technologie von Sika verkürzt die Aushärtezeit um 50 % gegenüber herkömmlichen Urethanen, erhält die elektromagnetische Transparenz für das Radar von Fahrerassistenzsystemen (ADAS) aufrecht und widersteht zyklischen Wärmelasten zwischen -40 °C und +120 °C[1]„Strukturelles Silikon SG-500 Datenblatt,” sika.com. Klebstoffe müssen die unterschiedliche thermische Ausdehnung zwischen Glasscheiben und Metallrahmen ausgleichen und dabei unter kontinuierlicher UV-Bestrahlung klar bleiben. Premium-Fahrzeugprogramme setzen Smartglas schneller ein als Massenmarktmodelle, doch die nachgelagerte Einführung beschleunigt sich, da Tier-1-Verglasungslieferanten auf UV-stabile Silikone standardisieren. Der Übergang erhöht den Einheitsverbrauch pro Fahrzeug, da jede laminierte Glasscheibe nun mehr Funktionsschichten trägt, die separat versiegelt werden müssen. Zusammen tragen diese Faktoren 1,2 Prozentpunkte zur prognostizierten CAGR im Markt für Glasbondingklebstoffe bei.

Wachsende Mini-LED- und Micro-LED-Display-Montagelinien

Hersteller von Smartphones, Notebooks und Infotainmentsystemen im Fahrzeug beauftragen Hochdurchsatz-Mini-LED-Backplane-Linien, die eine Chip-Platzierungsgenauigkeit im Submillimeterbereich erfordern. UV-härtbare Acrylate mit einem Ausgasungswert unter 5 ppm schützen empfindliche Verbindungen, während schrumpfarme Silikonhybride ein Verziehen von ultradünnem Deckglas während der Nachaushärtung verhindern. Die Mikroübertragungsdruckpatente von X Display Company berichten von einer Ausbeute von 99,99 %, wenn Klebstoffkehlen unter 2 μm Höhe bleiben. Die Integration erstreckt sich auch auf industrielle Mensch-Maschine-Schnittstellen (HMIs) und die Avionik, wo Vibrationstoleranz und thermische Zyklen von -55 °C bis +85 °C elastische Moduli im Bereich von 0,5–1,2 MPa erfordern. Schnelle Montagezyklen, häufig unter zwei Sekunden UV-Bestrahlung, führen zu messbaren Gesamtanlageneffektivitäts (OEE)-Gewinnen für Paneelhersteller und stützen eine zusätzliche Steigerung der Markt-CAGR um 0,8 Prozentpunkte.

Rasante Expansion rahmenloser architektonischer Fassaden in Asien-Pazifik

Asiatische Entwickler bevorzugen punktgestützte Vorhangfassaden und finnengestützte Glasdächer, die auf Struktursilikone angewiesen sind, um Wind- und Eigenlasten direkt in Stahlanker zu übertragen. Sikasil SG-500 demonstriert eine 25-jährige Nutzungsdauer in feuchttropischen Zyklen und erfüllt die Struktursilikonkriterien nach ASTM C1184. Die Fallstudie Crystal House bestätigt die UV-härtende Verklebung von Glasbausteinen mit Glasmörtel und erzielt dabei eine Toleranz von ±0,25 mm sowie eine vollständig transparente Fassade. Die Nachfrage nach splitterschutzverglasten Glasscheiben in Verkehrsknotenpunkten fördert hybride Epoxid-Silikon-Lösungen auf Klebebandbasis, die Spitzendrücke über 20 kPa ohne Splitterbildung absorbieren können. Die kombinierten Infrastrukturausgaben in China, Indien und Südostasien kanalisieren ein anhaltendes zweistelliges Volumenwachstum für fassadengerechte Dichtstoffe und tragen einen CAGR-Anstieg von 1,1 Prozentpunkten bei.

Strenge VOC-Reduktionsvorschriften treiben UV-härtbare Chemikalien voran

Californias Rule 1168 und der europäische Green Deal begrenzen VOC auf 50 g/L in vielen Bau- und Industrieklebstoffen und lenken Käufer in Richtung lösemittelfreier UV-Systeme. Die Umweltschutzbehörde der Vereinigten Staaten (EPA) berechnet bis zu 95 % Energieeinsparungen gegenüber Thermoöfen, da UV-Lampen eine sofortige Polymerisation bewirken. Silikonmodifizierte Polyacrylate behalten 96 % Transparenz und eine Gitterschnitthaftung der Stufe 0 auch nach 1.000 Stunden Xenonbogenbestrahlung bei und erfüllen damit die Haltbarkeitsnormen für Isolierglaseinheiten (IGU). Die Einführung erstreckt sich auf die Kunststoffverklebung für Elektronikgehäuse und Rauchmelderlinsen, da Erstausrüster (OEMs) Materialgenehmigungen über Produktionsstandorte hinweg vereinheitlichen. Der regulatorische Rückenwind fügt der prognostizierten CAGR im Markt für Glasbondingklebstoffe nahezu 0,9 Prozentpunkte hinzu.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energiepreisvolatilität treibt Einsatzstoffkosten für Epoxid und Silikon in die Höhe | -0.7% | Weltweit, mit gravierenden Auswirkungen in Europa und Asien | Kurzfristig (≤ 2 Jahre) |

| Zytotoxizitätsbedenken gegenüber bestimmten Cyanoacrylaten im medizinischen Einsatz | -0.4% | Weltweit, mit strengerer Durchsetzung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei der Präzisionsdosierung für großformatige Glasscheiben | -0.5% | Asien-Pazifik und Nordamerika, mit aufkommendem Einfluss in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energiepreisvolatilität treibt Einsatzstoffkosten für Epoxid und Silikon in die Höhe

Geopolitische Spannungen und Raffinerieausfallzeiten trieben Brent-Rohöl Ende 2024 auf rund USD 97 pro Barrel und verteuerten benzol- und siliziummaterialabgeleitete Zwischenprodukte. Der Verbundharzhersteller AOC erhöhte die Preise in Europa um EUR 150–200 pro Tonne und erodierte damit die Margen in nachgelagerten Klebstofflinien. Kleinere Formulierer verfügen oft über keine langfristigen Verträge und müssen höhere Lagerbestandspuffer vorhalten, was das Betriebskapital erhöht und Innovationsprojekte verzögert. Die daraus resultierende Kostenweitergabe gefährdet preissensitive Verglagungs- oder Displayanwendungen und verringert die projizierte CAGR um geschätzte 0,7 Prozentpunkte.

Zytotoxizitätsbedenken gegenüber bestimmten Cyanoacrylaten im medizinischen Einsatz

Methyl- und Ethylcyanoacrylate können Augen- und Atemwegsreizungen auslösen, was zu strengeren Kennzeichnungsvorschriften und eingeschränkter Verwendung in chirurgischen Umgebungen führt[2]Weltgesundheitsorganisation, „Cyanoacrylat-Exposition,” who.int. Sicherheitsüberprüfungen der Lebensmittel- und Arzneimittelbehörde (FDA) dokumentieren moderate allergische Reaktionen und fördern die OEM-Nachfrage nach Silikon-, Polyurethan- oder UV-gehärteten Acrylatsubstituten bei der Katheter- und Endoskopverklebung. Reformulierungszyklen verlängern die Qualifizierungsvorlaufzeiten und erhöhen die Forschungs- und Entwicklungskosten (F&E) und verringern die prognostizierte CAGR um etwa 0,4 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz UV-gehärteter Produkte durch Fertigungseffizienz

UV-gehärtete Systeme machten 2025 29,78 % des Umsatzes aus und stehen im Mittelpunkt, da eine einsekundige Blitzaushärtung die Taktzeiten für Automobilwindschutzscheiben und Fernsehgeräte-Hintergrundbeleuchtungsleisten verkürzt. Die Marktgröße für Glasbondingklebstoffe, die an UV-Produkte gebunden ist, wird voraussichtlich jährlich um 5,72 % wachsen, da OEMs quecksilberfreie LED-Lampen und In-line-Inspektionssensoren nachrüsten. Epoxide dominieren weiterhin Strukturverbindungen in Zugfenstern, wo eine Schälfestigkeit über 12 N/mm vorgeschrieben ist, aber der Polyurethan-Einsatz nimmt aufgrund der europäischen Diisocyanat-Beschränkungen ab. Es wird erwartet, dass Silikonklassen eine CAGR von 6,86 % auf dem Rücken von rahmenlosen Fassadenprojekten erzielen, die extreme thermische Flexibilität erfordern. Schmelzkleber- und anaerobe Chemikalien bleiben eine Nische, sind jedoch unverzichtbar in Haushaltsgeräteglas-Paneelen und Kompressor-Schaugläsern, wo Prozesseinfachheit die optische Perfektion übertrumpft.

OEMs wägen die Gesamtbetriebskosten ab: UV-Anlagen verbrauchen 95 % weniger Energie und geben wertvolle Bodenfläche frei, die zuvor von Konvektionsöfen belegt war. Shin-Etsus UV-härtende Flüssigsilikonkautschuke (LSRs) zeigen eine Aushärtungsschrumpfung unter 0,1 %, was eine ultradünne Kameraabdeckglas-Verklebung ohne optische Verzerrung ermöglicht. Anbieter, die Klebstoffe mit programmierbaren Dosier-/Dispensierrobotern bündeln, erhöhen die Wechselkosten für Kunden und erschließen Serviceumsatzströme über den gesamten Lebenszyklus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Führerschaft der Automobilbranche bei gleichzeitiger Beschleunigung der Elektronik

Der Marktanteil für Glasbondingklebstoffe im Bereich Automobil und Transport lag 2025 bei 35,10 %, da laminierte Glasscheiben, die Integration von Head-up-Displays (HUD) und die Kalibrierung autonomer Sensoren zu einer höheren Grammzahl pro Fahrzeug führten. Regulatorische Anforderungen an Dacheindrückwiderstand und leichtere Verglasungsmodule rücken Strukturklebstoffe in den Fokus. Anwendungen im Bereich Elektro und Elektronik werden bis 2031 voraussichtlich eine CAGR von 6,41 % verzeichnen, angetrieben durch Mini-LED-Backplanes in Fernsehgeräten, Tablets und Fahrzeugcockpits. Bauwesen und Konstruktion bleibt der drittgrößte Verbraucher von Fassadendichtstoffen dank Asiens städtischer Skylines, während das Gesundheitswesen Premiummargen erzielt, da jedes Spritzenpumpenverteiler- oder Einwegkartuschenprodukt Biokompatibilitätsprotokolle erfüllen muss. Möbel- und Spezialindustrieanwendungen runden die Nachfrage ab und verwenden klare Verbindungen für Dekorationskanten und Maschinenbildgehäuse, wo Metallbefestigungen das Sichtfeld behindern würden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte 2025 41,02 % des Umsatzes und verzeichnet bis 2031 eine CAGR von 6,54 %, gestützt durch Chinas Infrastrukturprogramm im Wert von USD 1 Billion und Indiens zweistellige Wachstumssteigerungen in der Automobilproduktion. Staatliche Mandate für lokal beschaffte Elektrofahrzeug (EV)-Verglasung erhöhen das Volumen und fördern gleichzeitig die Importsubstitution für Dichtstoffe. Von Sika in Singapur und Xi'an in Betrieb genommene Werke verkürzen Vorlaufzeiten und passen Formulierungen an feuchttropische Bauvorhaben an. Japan und Südkorea liefern hochwertige Umsätze bei der Micro-LED- und Halbleiter-Wafer-Verklebung, wo Fehlertoleranzen in Teilen pro Milliarde gemessen werden.

Nordamerika profitiert von einer robusten Nachfrage nach leichten Lastwagen und einem soliden Luft- und Raumfahrtrückstand, der Glascockpit-Displays nutzt und risikoarme Silikonverkapselungen erfordert. Kaliforniens VOC-Grenzwerte beschleunigen die Einführung UV-härtbarer Produkte und veranlassen Nachrüstungen in Windschutzscheibenpflanzen im Mittleren Westen. Die Vereinigten Staaten dominieren den Verbrauch von Medizinprodukten, was die strenge FDA-Aufsicht und ein tiefes Lohnfertigungsökosystem widerspiegelt.

Europa verfügt über eine starke Innovationsbasis im deutschen Premiumfahrzeugsektor und in den fortschrittlichen Fassadendesignpraktiken des Vereinigten Königreichs, doch die Gewinnmargen bleiben durch erhöhte Erdgaskosten unter Druck. Die Diisocyanat-Beschränkung der Region drängt OEMs zu Silikon- oder UV-modifizierten Polyacrylatformulierungen. Südamerika bietet aufstrebendes Wachstumspotenzial, wobei Brasiliens Erholung im Personenkraftwagensegment und Kolumbiens städtische Schienenprojekte eine schrittweise steigende Nachfrage nach Glasbondingklebstoffen erzeugen. Das Wachstum im Nahen Osten und in Afrika hängt von den Golf-Wolkenkratzerprojekten in Dubai, Doha und Riad ab, wo die UV-Einstrahlung in der Wüste und die Temperaturzyklen Premium-Silikonrichtstoffe erfordern. Gerresheimers Glasverpackungsumsatz von EUR 1.120,7 Millionen im ersten Halbjahr 2025 veranschaulicht zudem vertikale Synergien für regionale medizinische Verbrauchsmaterialien.

Wettbewerbslandschaft

Der Markt für Glasbondingklebstoffe ist mäßig konsolidiert mit der Präsenz wichtiger Akteure wie Henkel AG & Co. KGaA, 3M, Sika AG, H.B. Fuller Company und Dymax Corporation. Sika meldete einen Umsatz von CHF 11,24 Milliarden und nutzte strategische Übernahmen – MBCC Group, Cromar und Elmich – zur Sicherung der rückwärtsintegrierten Rohstoffbeschaffung und des regionalen Vertriebs. H.B. Fuller reorganisierte sich zur Building Adhesive Solutions, um das Infrastrukturengagement auszubauen, während 3M sein Ceradyne-Keramik-Know-how einsetzt, um Glassensorgehäuse gemeinsam zu entwickeln. Der Wettbewerb verschärft sich um energiearme, quecksilberfreie Aushärtelampen und biobasierte Rohstoffe, was am besten durch Arkemas Bostik-Einführung des zu 60 % biobasierten Fast Glue Ultra+ im September 2024 veranschaulicht wird. Die Differenzierung der Anbieter beruht letztlich auf Bündelwert, fortgeschrittener Rheologiemodellierung, In-line-Inspektionsalgorithmen und Vor-Ort-Servicepaketen, die den Ausschuss der Endverbraucher minimieren.

Branchenführer im Bereich Glasbondingklebstoffe

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Sika AG

Dymax Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: Bostik, eine Tochtergesellschaft von Arkema, gab die Markteinführung von Bostik Fast Glue Ultra+ bekannt. Dieses neue Produkt wird zu 60 % aus biobasierten Materialien hergestellt und eignet sich zur Verklebung verschiedener Materialien, darunter Glas, Holz, Gummi und weitere.

- Mai 2024: Permabond LLC brachte den ultraschnell aushärtenden UV-Klebstoff UV643 auf den Markt, der sowohl für die Verklebung von Hartkunststoffen als auch von Thermoplasten sehr gut geeignet ist. UV643 kann für die Glas-auf-Glas-Verklebung mit einer hochintensiven UV-Lampe verwendet werden. Der Klebstoff kann als Kehle eingesetzt werden und funktioniert gut auch bei schwierigen Verbindungen.

Berichtsumfang des globalen Marktes für Glasbondingklebstoffe

Der Bericht zum Markt für Glasbondingklebstoffe umfasst:

| Epoxid |

| Silikon |

| Polyurethan |

| UV-gehärtet |

| Weitere Typen |

| Möbel |

| Gesundheitswesen |

| Elektro und Elektronik |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Weitere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Epoxid | |

| Silikon | ||

| Polyurethan | ||

| UV-gehärtet | ||

| Weitere Typen | ||

| Nach Endverbraucherbranche | Möbel | |

| Gesundheitswesen | ||

| Elektro und Elektronik | ||

| Automobil und Transport | ||

| Bauwesen und Konstruktion | ||

| Weitere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Glasbondingklebstoffe?

Der Markt wird 2026 auf USD 4,45 Milliarden geschätzt und soll bis 2031 USD 5,86 Milliarden erreichen.

Welcher Produkttyp führt den Markt für Glasbondingklebstoffe an?

UV-gehärtete Formulierungen hielten 2025 einen Umsatzanteil von 29,78 % dank schneller Aushärtung und energiesparender Vorteile.

Welche Endverbraucherbranche verzeichnet die höchste Nachfrage?

Automobil und Transport erzielte 2025 35,10 % des Umsatzes aufgrund des Wandels zu laminierten und Smart-Glas-Anordnungen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen, getrieben durch Infrastrukturausgaben und Wachstum der Fahrzeugproduktion.

Wie beeinflussen Umweltvorschriften die Produktentwicklung?

Strengere VOC-Vorschriften in Europa und Nordamerika beschleunigen den Wandel hin zu lösemittelfreien UV-härtbaren Chemikalien und fördern neue Produkteinführungen und Werksumrüstungen.

Seite zuletzt aktualisiert am: