Marktgröße und Marktanteil des indischen Kleb- und Dichtstoffmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.46 Milliarden US-Dollar |

| Marktgröße (2026) | 3.69 Milliarden US-Dollar |

| Marktgröße (2031) | 5.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Kleb- und Dichtstoffmarktes durch Mordor Intelligence

Die Marktgröße des indischen Kleb- und Dichtstoffmarktes soll von 3,46 Milliarden USD im Jahr 2025 auf 3,69 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,52 % über den Zeitraum 2026–2031 einen Wert von 5,06 Milliarden USD erreichen. Dieses Wachstum spiegelt einen entscheidenden Wandel von Standardhaftmitteln hin zu technisch entwickelten Lösungen wider, die durch Leistungsanforderungen und regulatorische Compliance angetrieben werden. Bauausgaben im Rahmen der Nationalen Infrastrukturpipeline, stark steigende E-Commerce-Verpackungsvolumina sowie wachsende Montagelinien in der Automobil- und Luft- und Raumfahrtindustrie steigern die Nachfrage nach hochfesten, emissionsarmen Formulierungen. Kapazitätserweiterungen in der inländischen Chemiebranche verkürzen die Lieferketten für wichtige Harze, während staatliche Anreize für die lokale Fertigung Hersteller mit indischen Produktionsstandorten begünstigen. Technologieadoptionstrendsdaten zeigen, dass Schmelzklebstoffe, wasserbasierte und reaktive Chemien lösemittelbasierte Altprodukte stetig ersetzen, da die Umweltvorschriften strenger werden[1]Presseinfobüro, "Nationale Infrastrukturpipeline – Sektorale Mittelzuweisungsaktualisierung," pib.gov.in .

Wichtigste Erkenntnisse des Berichts

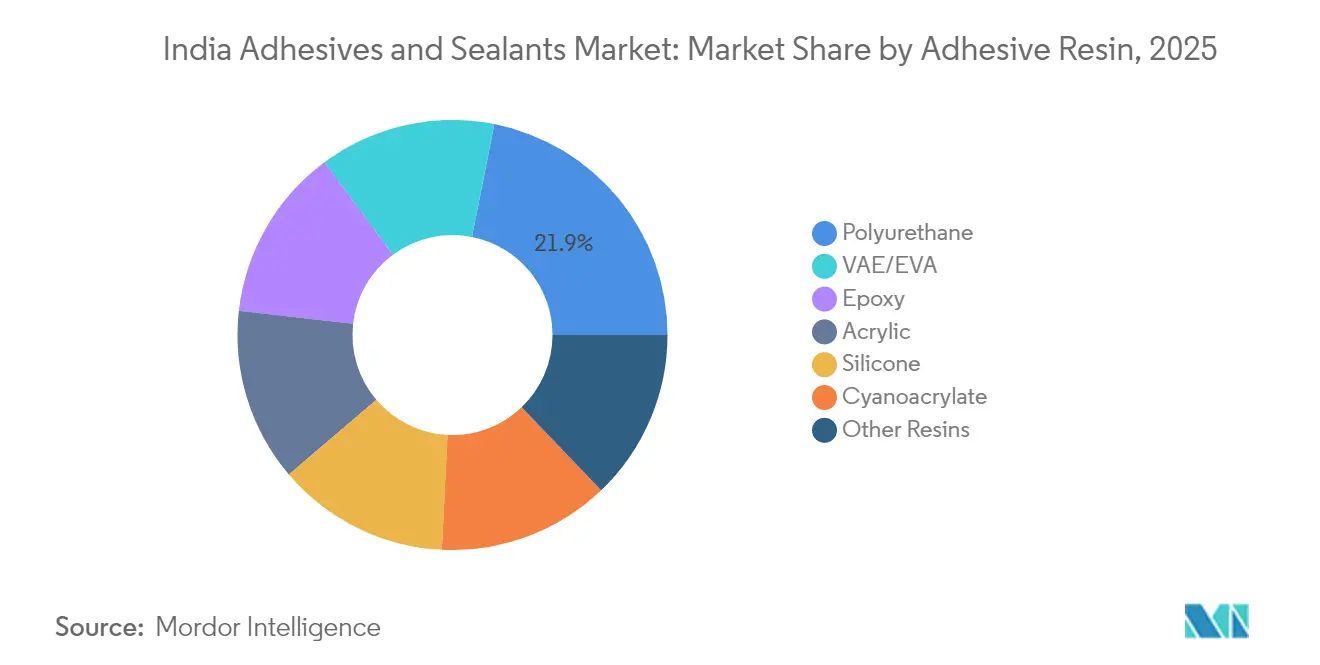

- Nach Klebharz führte Polyurethan mit einem Marktanteil von 21,88 % am indischen Kleb- und Dichtstoffmarkt im Jahr 2025; VAE/EVA wird voraussichtlich bis 2031 mit einer CAGR von 7,42 % wachsen.

- Nach Klebstofftechnologie erfasste Schmelzklebstoff 36,62 % der Marktgröße des indischen Kleb- und Dichtstoffmarktes im Jahr 2025 und soll bis 2031 mit einer CAGR von 6,88 % expandieren.

- Nach Dichtstoffharz hielt Silikon im Jahr 2025 einen Umsatzanteil von 44,96 %, während Polyurethan-Dichtstoffe bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen werden.

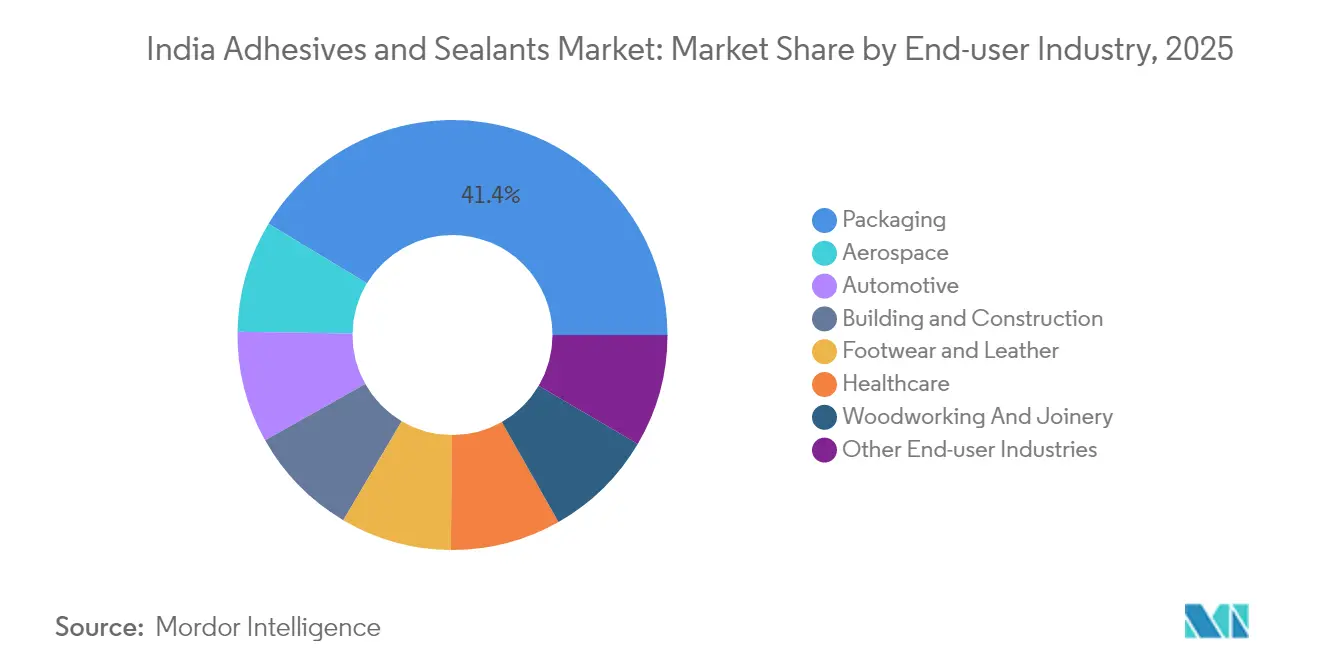

- Nach Endverbraucherbranche entfiel auf Verpackung ein Anteil von 41,35 % an der Marktgröße des indischen Kleb- und Dichtstoffmarktes im Jahr 2025; Luft- und Raumfahrtanwendungen sollen zwischen 2026 und 2031 eine CAGR von 7,01 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Kleb- und Dichtstoffmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage im Wohnungsbau und in der Infrastruktur | +2.1% | National, mit Schwerpunkt in Städten der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Boomende Verpackungsanforderungen durch den E-Commerce | +1.8% | National, mit frühen Gewinnen in Mumbai, Delhi, Bangalore | Kurzfristig (≤ 2 Jahre) |

| Leichtbau und Lokalisierungsdruck in der Automobilindustrie | +1.4% | Fertigungszentren in West- und Südindien | Mittelfristig (2–4 Jahre) |

| Zunahme von Holzverarbeitung und modularen Möbeln | +0.9% | National, mit Schwerpunkt in Punjab, Karnataka, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Make-in-India-Kompensationsgeschäfte in der Verteidigungs- und Luft- und Raumfahrtindustrie fördern hochwertige Verbindungstechnik | +0.7% | Luft- und Raumfahrtkorridore in Bangalore, Hyderabad, Pune | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage im Wohnungsbau und in der Infrastruktur

Infrastrukturprogramme im Wert von 120 Milliarden USD, die 2024 für Wohnungsbau und Stadtentwicklung bereitgestellt wurden, lösen einen Anstieg des Verbrauchs von Bauchemikalien aus, darunter Strukturklebstoffe, Dichtstoffe für Fassadenverglasungen und energieeffiziente Gebäudehüllenlösungen. Modulare und vorgefertigte Techniken, die auf werkseitig aufgetragene Verbindungen setzen, gewinnen an Beliebtheit, da sie den Arbeitsaufwand vor Ort reduzieren und Projektzeitpläne beschleunigen. Bauunternehmen sehen sich zudem strengeren Anforderungen des Bureau of Indian Standards (BIS) gegenüber, die die Einführung zertifizierter, VOC-armer Verbindungssysteme fördern. Hersteller mit BIS-konformen Polyurethan- und Silikonlinien gewinnen Marktanteile, indem sie technische Vor-Ort-Audits und Schulungsdienstleistungen anbieten. Die Nachfrage ist besonders stark nach witterungsbeständigen Dichtstoffen, die Indiens Temperaturschwankungen standhalten, was Lieferanten dazu veranlasst, Forschungs- und Entwicklungszentren in der Nähe wichtiger Bauzentren in Delhi-NCR und Hyderabad auszubauen.

Boomende Verpackungsanforderungen durch den E-Commerce

Das zweistellige Wachstum des Online-Einzelhandels hat Verpackungen von einem Kostenfaktor zu einem Markenschutzinstrument gemacht, das Manipulationssicherheit, Hitzebeständigkeit und Recyclingfähigkeit erfordert. Hersteller von Flexibelverpackungen skalieren wasserbasierte und lösemittelfreie Kaschierkleber – wie UFlex' pigmentierte Weiß- und Nasskaschierungssysteme – um monatliche Auftragsmengen von über 5.000 Tonnen zu bedienen. Lebensmittelrechtliche Migrationsgrenzen und Regeln zur erweiterten Herstellerverantwortung begünstigen VOC-arme Chemien, die unter globalen Lebensmittelkontakttests validiert wurden. Die Expansion der Kühlkette treibt den Bedarf an Dichtstoffen voran, die Haftfestigkeit von –20 °C bis 50 °C aufrechterhalten, während Direktlieferungen an Verbraucher die Nachfrage nach schnell abbindenden Schmelzklebstoffen ankurbeln, die Wellpappkartons über die letzte Meile hinweg intakt halten. Lieferanten, die in diesem Bereich erfolgreich sind, bündeln Online-Viskositätsüberwachung und Klebstoffverbrauchsanalysen, die den Abfall um 8–10 % reduzieren.

Leichtbau und Lokalisierungsdruck in der Automobilindustrie

Produktionsbezogene Anreizprogramme und der Automotive Mission Plan 2047 lokalisieren Elektrofahrzeug- und Komponentenlinien und fördern die Nachfrage nach Strukturklebstoffen, die Aluminium-, Magnesium- und Kohlefaserteile verbinden können, ohne Schweißgewicht hinzuzufügen. Henkels Entwicklung von CO₂-basierten Polyurethanpolyolen zeigt, wie Nachhaltigkeit und Leistung in Motorraum- und Batterieanwendungen zusammenwachsen. Tier-1-Lieferanten beziehen Silikon-Spaltfüller und wärmeleitende Epoxide nun lokal, um eine Just-in-time-Lieferung zu gewährleisten; dieser Trend unterstützt regionale Klebstoffwerke in Pune und Chennai. Fahrzeughersteller schreiben zudem crashbeständige Klebstoffe vor, um die Sicherheitsziele des Bharat NCAP zu erfüllen, was die Anforderungen an Scherfestigkeit und Ermüdungslebensdauer erhöht. Der indische Kleb- und Dichtstoffmarkt profitiert von steigenden inländischen Beschaffungsquoten, da Erstausrüster von importierten auf lokal zertifizierte Chemien umsteigen.

Zunahme von Holzverarbeitung und modularen Möbeln

Städtische Verbraucher bevorzugen Flat-Pack- und Modularmöbel, die Feuchtigkeitsschwankungen von 30 % bis 90 % ohne Verbindungsversagen standhalten müssen. BIS-Emissionsstandards, die seit Februar 2025 in Kraft sind, begrenzen die Formaldehydfreisetzung und drängen Sperrholz- und MDF-Fabriken dazu, wasserbasierte oder hybride Polyurethandispersionen zu verwenden, die für E0- und E1-Bewertungen zugelassen sind. Regionale Cluster in Punjab, Karnataka und Tamil Nadu bieten Skaleneffekte und ermöglichen es Klebstofflieferanten, Anwendungslabore zu betreiben, die die Haftfestigkeit auf einheimischen Hartholzfurnieren testen. Exportorientierte Möbelhersteller verlangen biobasierte Additive, die ihnen helfen, sich für Ökolabel-Programme in der Europäischen Union zu qualifizieren, was ein Premiumsegment schafft, das mit fast dem Doppelten der Gesamtrate des indischen Kleb- und Dichtstoffmarktes wächst. Lieferanten begegnen der Preissensibilität durch das Angebot von Großpackungs-Schmelzklebstoffen, die die Stückkosten um 12 % senken und gleichzeitig Ausfallzeiten reduzieren.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und EHS-Vorschriften | -1.2% | National, mit strengerer Durchsetzung in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei petrochemischen Rohstoffen | -0.8% | National, alle Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Importabhängigkeit bei Spezialitätenmonomeren | -0.6% | National, mit stärkeren Auswirkungen auf Hersteller von Spezialitätenklebstoffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und EHS-Vorschriften

Das Zentrale Umweltkontrollamt hat die zulässigen VOC-Grenzwerte gesenkt und zwingt Hersteller dazu, Linien mit regenerativen thermischen Oxidatoren nachzurüsten und das Portfoliomix auf wasserbasierte und Schmelzklebstoffqualitäten umzustellen. Die Kapitalaufwendungen für kleine Unternehmen können 1 Million USD erreichen, was die Betriebsmargen kurzfristig verringert. Luft- und Raumfahrtformulierungen, die Methylenchlorid enthalten, werden weltweit schrittweise abgeschafft, was Requalifizierungskosten und vorübergehende Engpässe verursacht. Werke in Mumbai und Bangalore haben geschlossene Lösemittelrückgewinnungssysteme eingeführt, um konform zu bleiben, aber die zusätzliche Komplexität begünstigt multinationale Unternehmen mit etablierten Umwelttechnikteams. Endverbraucher bestehen unterdessen auf Sicherheitsdatenblättern, die mit GHS Version 8 übereinstimmen, was den Dokumentationsaufwand weiter erhöht.

Preisvolatilität bei petrochemischen Rohstoffen

Quartalsweise Schwankungen von 15–20 % bei Isocyanat- und Acrylmonomerpreisen untergraben Kostenprognosen und schwächen die Verhandlungsmacht gegenüber nachgelagerten Kunden. Während große Hersteller mit langfristigen Naphtha-Verträgen und Währungsswaps absichern, halten viele mittelständische Unternehmen einen 60-tägigen Lagerbestand vor, was Betriebskapital und Lagerfläche bindet. H.B. Fuller verzeichnete während seines Ergebnisgesprächs für 2025 eine zweistellige Rohstoffinflation, was zu Preiserhöhungsankündigungen in mehreren Klebstofffamilien führte. Die Volatilität wirkt sich auch auf die Fracht aus, da Bunkeraufschläge auf importierte Rohstoffe weitergegeben werden und die Unterschiede bei den Einstandskosten zwischen inländischen und ausländischen Alternativen vergrößern. Infolgedessen arbeiten Beschaffungsteams enger mit der Forschung und Entwicklung zusammen, um Formulierungen zu entwickeln, die breitere Rohstoffsubstitutionen ohne Leistungsverlust tolerieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Klebharz: Polyurethanführerschaft steht vor biobasierter Disruption

Polyurethan entfiel 2025 auf 21,88 % des Marktanteils des indischen Kleb- und Dichtstoffmarktes, gestützt durch seine Fähigkeit, ungleiche Substrate zu verbinden und Chemikalien in Bau- und Automobilverbindungen zu widerstehen. Epoxid- und Acrylsysteme folgen für Anwendungen, die hohe Temperaturbeständigkeit oder UV-Stabilität erfordern. VAE/EVA, obwohl kleiner in der Basis, verzeichnet die schnellste CAGR von 7,42 % bis 2031, da Hersteller von Flexibelverpackungen auf recycelbare Monomaterialfolien umsteigen. Marktführer verbessern ihre Nachhaltigkeitsbilanz durch die Einbeziehung von CO₂-abgeschiedenen Polyolen und Pflanzenölzwischenprodukten, Maßnahmen, die mit den Nachhaltigkeits-Scorecards der Markeninhaber übereinstimmen.

Im Prognosezeitraum verschiebt sich die Nachfrage auf dem indischen Kleb- und Dichtstoffmarkt hin zu hybriden Polyurethan-Silikon-Mischungen, die Lackierbarkeit mit Witterungsbeständigkeit verbinden, insbesondere bei der Hochhausverglasung. Cyanoacrylate behalten Nischen in der Elektronik, bei schnellen Reparaturen und in Heimwerker-Sets aufgrund ihrer sofortigen Haftgeschwindigkeit. Lieferanten, die biobasierte Rohstoffe skalieren, konkurrieren über die Gesamtbetriebskosten, indem sie auf niedrigere Sonderabfallgebühren und mögliche CO₂-Gutschriften hinweisen. Formulierer, die eine BIS-Zertifizierung für ihre neuen Chemien erhalten, werden voraussichtlich schnellere Spezifikationsgenehmigungen von Immobilien- und Automobil-Erstausrüstern erhalten.

Nach Klebstofftechnologie: Dominanz von Schmelzklebstoffen spiegelt Nachhaltigkeitswandel wider

Schmelzklebstoff hielt 2025 einen Anteil von 36,62 % an der Marktgröße des indischen Kleb- und Dichtstoffmarktes und übertrifft weiterhin andere Plattformen mit einer CAGR von 6,88 % bis 2031. Null-Lösemittelgehalt, schnelle Abbindezeiten und energiearme Aushärtung machen Schmelzklebstoffe ideal für Wellpappverpackungen und Hygieneartikel, die mit bis zu 600 Einheiten pro Minute verarbeitet werden. Wasserbasierte Emulsionen stehen an zweiter Stelle, da Formulierer Partikelgröße und Tensidsysteme anpassen, um lösemittelbasierte Klebrigkeit zu erreichen und dabei unter 5 g/L VOC zu bleiben.

Lösemittelbasierte Volumina gehen jährlich zurück, da Stadtregierungen die Genehmigungen für Werksluft verschärfen, bleiben jedoch für die Lederbindung und bestimmte Metallvorbehandlungen relevant, die eine tiefe Substratdurchdringung erfordern. Reaktive Polyurethane gewinnen bei der Windschutzscheibenbindung an Bedeutung, wo offene Zeit und bedarfsgesteuerte Aushärtung Montageflexibilität bieten. UV-härtbare Acrylate erfassen mehr Elektroniklinien, da Hersteller von Mini-LED- und OLED-Displays Präzisionsbindung priorisieren. Gerätehersteller, die auf die Trends des indischen Kleb- und Dichtstoffmarktes reagieren, bündeln nun Schmelzsysteme mit Industrie-4.0-Sensoren, die Viskositäts- und Temperaturdaten an Cloud-Dashboards übermitteln und den Klebstoffverbrauch um 8–12 % pro Schicht senken.

Nach Dichtstoffharz: Silikonvorherrschaft durch Polyurethanwachstum herausgefordert

Silikon hielt 2025 einen Anteil von 44,96 %, da seine witterungsbeständige Elastizität Vorhangfassaden in feuchten Küsten- und trockenen Binnenklimata schützt. Neue Niedrigmodul-Formulierungen reduzieren die Belastung von Verbundglaskanten und verlängern die Lebensdauer von Fassaden weit über 25 Jahre hinaus. Polyurethan-Dichtstoffe, die mit einer CAGR von 6,63 % prognostiziert werden, sprechen Auftragnehmer an, die lackierbare Nähte für Dehnungsfugen und Fertigteile suchen. Acryllatexlinien dienen Innentrockenbauverbindungen, bei denen Kosten und Lackierbarkeit extreme Witterungsbeständigkeit überwiegen.

Hybride silylterminierende Polyether-Systeme (STP) entstehen auf dem indischen Kleb- und Dichtstoffmarkt, da sie Silikonelastizität mit Polyurethanhaftung verbinden und den Bedarf an Grundierungen auf porösem Beton eliminieren. Epoxidbasierte Dichtstoffe haben Nischenanwendungen in chemischen Auffangwannenauskleidungen, wo der Kontakt mit aggressiven Lösemitteln wahrscheinlich ist. BIS-gesteuerte Haltbarkeitstests erhöhen die Mindestleistungsstandards und veranlassen regionale Formulierer, europäische und japanische Hybridtechnologien zu lizenzieren, um eine 25%ige Bewegungsfähigkeit ohne Haftungsverlust unter zyklischen thermischen Belastungen zu erfüllen.

Nach Endverbraucherbranche: Verpackungsdominanz inmitten der Luft- und Raumfahrtbeschleunigung

Verpackung repräsentierte 2025 41,35 % der Nachfrage auf dem indischen Kleb- und Dichtstoffmarkt und umfasst Laminate, Kartonverschlüsse, Etiketten und spezielle Flexibelbeutel. Das Wachstum resultiert aus Konsumgüterfertigungsclustern in Gujarat und Uttar Pradesh, die FDA-konforme, migrationssichere Chemien für den Lebensmittelkontakt benötigen. Automatisierte Abfüllanlagen, die rund um die Uhr laufen, sind auf Schmelzklebstoffe mit offenen Zeiten unter 1 Sekunde angewiesen, was Maschinenstillstände reduziert.

Die Luft- und Raumfahrt verzeichnet die höchste CAGR von 7,01 % bis 2031, da Make-in-India-Kompensationsgeschäfte die lokale Montage von Triebwerksgondeln, Radomverkleidungen und Innenausstattungen vorantreiben. Epoxidfolienkleber, die nach MIL-Spezifikationen qualifiziert sind, sichern Strukturplatten, während Silikonvergussmassen Avionik isolieren. Bau, der zweitgrößte Volumennutzer, verbraucht feuchtigkeitshärtende Polyurethan-Dichtstoffe für Fugenfüllungen und Hybridkleber für die AAC-Blockinstallation. Gesundheits- und Hygieneanwender verlangen geruchsarme Chemien, die ISO-10993-Zytotoxizitätstests bestehen, während die Holzverarbeitung auf formaldehydfreie Klebstoffe umrüstet, um europäische Importvorschriften zu erfüllen.

Geografische Analyse

Westliche Bundesstaaten führten den indischen Kleb- und Dichtstoffmarkt im Jahr 2024 aufgrund integrierter petrochemischer Komplexe in Gujarat und des Automobilclusters rund um Pune an. Der einfache Zugang zu Isocyanaten, Acrylaten und Silikonen verkürzt die Lieferketten und senkt die Einstandskosten im Vergleich zu Binnenregionen um etwa 5 %. Maharashtras Autobahnausbaupipeline steigert den Verbrauch von Fahrbahnfugendichtstoffen, während die Hafenlogistik in Kandla und Mundra den Massenimport von Spezialitätenmonomeren erleichtert.

Südindien wird durch Luft- und Raumfahrtkorridore in Bangalore und Hyderabad gestützt, die Folien- und Pastenkleber erfordern, die nach globalen Luftfahrtstandards validiert sind. Elektroniksexporteure in Tamil Nadu steigern die Nachfrage nach UV-härtbaren Beschichtungen für Leiterplatten. Möbelfabriken in Mysuru und Tiruchirappalli kaufen wasserbasiertes PVAc in Containerladungsmengen und veranlassen Händler, Just-in-time-Depots einzurichten. Das Freihandelsabkommen zwischen Indien und dem Vereinigten Königreich, das im Mai 2025 ratifiziert wurde, senkt die Zölle auf Klebstoffprodukte und ermutigt Hersteller in den Sonderwirtschaftszonen Andhra Pradeshs, das Vereinigte Königreich für Eigenmarken-Schmelzklebstoffe anzuvisieren.

Nord- und Ostzonen zeigen Wachstum, da Smart-City- und Massenwohnungsbauprogramme in Lucknow, Patna und Bhubaneswar Gestalt annehmen. Kühlkettenlagerhäuser im Rahmen des PM-GatiShakti-Plans erzeugen lokalisierte Nachfrage nach Polyurethanschaumdichtstoffen, die Wärmeverluste minimieren. Inländische Akteure sehen sich höheren Frachtkosten für Schüttchemikalien gegenüber, kompensieren dies jedoch durch niedrigere Arbeitskosten und staatliche Steueranreize, die die Kapitalausgaben um 10–12 % senken können.

Regulatorisches Umfeld

Hersteller von Klebstoffen und Dichtstoffen in Indien agieren im Rahmen eines sich verschärfenden Qualitäts- und Umweltschutz-Compliance-Regelwerks, das zunehmend auf Produktnormen und Zertifizierungswege des Bureau of Indian Standards (BIS) wie das BIS-Schema-I (ISI-Zeichen) verweist. Für Klebstoffe auf Synthesekunstharzbasis, die in Sperrholz verwendet werden, ist die indische Norm IS 848:2006 ein zentraler Bezugspunkt, und BIS führte in seiner Normendatenbank auch eine neuere Überarbeitung (IS 848:2025, wirksam ab November 2025), was die Entwicklung hin zu aktualisierten Produktspezifikationen und Konformitätsbewertungen unterstreicht.

Auf Seiten der Chemikalien erhöht der Ansatz des Department of Chemicals and Petrochemicals (DCPC) sowie der breiteren Qualitätskontrolle der indischen Regierung gemäß dem BIS-Gesetz von 2016 (einschließlich der Bestimmungen von Abschnitt 16 zur verbindlichen Festlegung von Normen für ausgewählte Chemikalien/Petrochemikalien) die Bedeutung lokaler Prüfungen, Audits und Dokumentation sowohl für die heimische Produktion als auch für Importe. Im Juni 2026 gab das DPIIT die Transition Facilitation (Quality Control) Order, 2026, bekannt, die eine zusätzliche Ebene für den praktischen Umgang mit regulierten Produkten und industriellen Übergängen einführt und über Harz- und Monomer-Lieferketten sowie die Notwendigkeit, konforme Ausgangsstoffe zu erhalten, mit Klebstoffherstellern interagiert.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Klebstoffe und Dichtstoffe in Indien beginnt mit vorgelagerten petrochemischen und spezialchemischen Vorprodukten (zum Beispiel Acrylmonomere und Isocyanate, die in Acryl-, PU- und Reaktivsystemen verwendet werden), wobei die Importabhängigkeit bei mehreren Spezialmonomeren bestehen bleibt, auch wenn sich die heimische Beschaffung in den westlichen und südlichen Chemiekorridoren verbessert. Die mittlere Wertschöpfungsstufe umfasst die Harzsynthese und Verarbeitung bzw. Formulierung zu wasserbasierten, Schmelzkleber-, Reaktiv- und lösungsmittelbasierten Produkten, gefolgt von der Verpackung in Einzelhandelspackungen (DIY und Konsumenten) und Großgebindeformaten für Verarbeiter und Industrieanwender.

Die nachgelagerten Vertriebswege unterscheiden sich je nach Endverwendung. Verpackungsverarbeiter und OEM-Lieferketten verlassen sich stärker auf direkte Schlüsselkundenbelieferung und anwendungstechnische Unterstützung, während die Volumina in Bau und Holzverarbeitung über mehrstufige Vertriebs- und Vertragspartnernetzwerke laufen. Compliance- und Prüffähigkeiten sind zu einem sichtbaren Knotenpunkt in der Kette geworden, da BIS-bezogene Produktnormen (einschließlich der IS-848-Referenzen für Sperrholzklebstoffe und das BIS-Zertifizierungssystem) sowie Qualitätskontrollverordnungen, die chemische Ausgangsstoffe betreffen, Vorlaufzeiten für Lizenzierung, Labortests und Chargenfreigabe verlängern können, was die Lieferantenauswahl zugunsten von Unternehmen mit etablierten Compliance-Prozessen und lokaler technischer Serviceabdeckung beeinflusst.

Wettbewerbslandschaft

Der indische Kleb- und Dichtstoffmarkt ist mäßig fragmentiert. Pidilite bleibt der inländische Marktführer, indem es ein Händlernetzwerk mit 680.000 Verkaufsstellen und eine mehrstufige Markenführung nutzt, die von Fevicol für die Tischlerei bis zu Roff für die Fliesenverlegung reicht. Sika investiert in neue Polyurethan- und Acryl-Dichtstofflinien, die an seinen Jhagadia-Komplex angeschlossen sind, um modulare Baukunden zu bedienen, die von importierten Mastiken umsteigen. Wettbewerbsstrategien konzentrieren sich auf Nachhaltigkeit, technischen Service und digitales Engagement. Unternehmen veröffentlichen CO₂-Fußabdrücke und bieten biobasierte Optionen an, um Punkte auf OEM-Scorecards zu gewinnen. Anwendungslabore in Mumbai und Bangalore testen die Haftleistung auf Kundensubstraten innerhalb von 72 Stunden und beschleunigen die Designintegration.

Marktführer des indischen Kleb- und Dichtstoffmarktes

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Pidilite Industries Ltd.

Sika AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und laufende Lokalisierungsprogramme in Indien schaffen Freiräume für Lieferanten, die konsistente, konforme Mengen an wasserbasierten, Schmelzkleber- und anderen emissionsarmen Systemen in großem Maßstab liefern können. Belege für aktive Investitionen sind die Ankündigung von Pidilite Industries für ein neues Fertigungswerk in Rajpura, Punjab (Investition von Rs 300 Crore) für wasserbasierte Klebstoffe und Abdichtungsprodukte, sowie der von Henkel Adhesive Technologies India vorgeschlagene Ausbau in MIDC Kurkumbh, Maharashtra (geschätzter Projektwert von Rs 186,25 Crore). Diese Schritte stehen im Einklang mit der Marktnachfrage von Verpackungs- und Baukunden, die Lösungen mit niedrigerem VOC-Gehalt und strengere Qualitätsdokumentation vorschreiben.

Ein zweiter Chancenbereich liegt im industriellen und elektronikbezogenen technischen Service, wo schnellere Design-in-Prozesse und Anwendungsfehlerbehebung Lieferanten über den Preis hinaus differenzieren können. Henkel eröffnete ein Kundenanwendungszentrum in Bengaluru mit Schwerpunkt auf Elektroniklösungen, und Jubilant Agri and Consumer Products Limited signalisierte neue Polymer- und Industrieklebstoffkapazitäten durch die teilweise Aufnahme der Produktion in Savli, Vadodara nach einer Investition von Rs 50 Crore. Neben der anhaltenden Volatilität bei rohölgebundenen Ausgangsstoffen wie Vinylacetat-Monomer (VAM) begünstigt das Betriebsumfeld Akteure, die alternative Rohstoffquellen qualifizieren, die Formulierungsresilienz verbessern und die Lieferzyklen durch regionale Fertigungs- und Lagerstandorte in Maharashtra, Gujarat und den nördlichen Verbrauchszentren verkürzen können.

Aktuelle Branchenentwicklungen

- Juni 2026: Henkel erreichte an seinem Klebstoff-Fertigungsstandort Kurkumbh in Indien eine klimaneutrale Produktion (Scope 1 und 2). Dieser Schritt verknüpft die operative Dekarbonisierung direkt mit der lokalen Produktion von Hochleistungsqualitäten und unterstützt Beschaffungsanforderungen von Kunden, die zunehmend Lieferantenemissionen und Nachhaltigkeitsnachweise am Standort verfolgen.

- Juli 2025: Henkel eröffnete ein spezialisiertes Automobillager in Chakan, Pune, zur Unterstützung von Just-in-Time-Lieferungen und der Verwaltung von Prototypenmaterial. Die Anlage stärkt das Serviceniveau für Automobil- und Mobilitätskunden, indem sie die Reaktionsfähigkeit und Bestandsverfügbarkeit für zeitkritische Klebstoff- und Dichtstoffprogramme verbessert.

- Juli 2024: Henkel investierte weiter in seine Fertigungsanlage in Kurkumbh, Maharashtra, und erweiterte die Kapazitäten für Loctite-Klebstoffe mit einer Industrie-4.0-fähigen Anlage. Die Erweiterung erhöhte das lokale Angebot an höherwertigen Produkten und festigte Indiens Rolle als wichtiger Produktionsstandort zur Bedienung der heimischen Nachfrage mit kürzeren Lieferzeiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der in Indien verbrauchten Klebstoffe und Dichtstoffe über die wichtigsten industriellen und konsumentenbezogenen Endverwendungen, erfasst auf der Ebene, auf der diese Materialien in Anwendungen und Projekte verkauft werden.

Ausgeschlossener Umfang: Ausgeschlossen sind nachgelagerte verarbeitete Erzeugnisse, bei denen Klebstoffe oder Dichtstoffe nur einen eingebetteten Kostenfaktor darstellen (wie fertige Möbel oder verpackte Lebensmittel).

Übersicht der Segmentierung

- Nach Klebstoffharz

- Polyurethan

- Epoxid

- Acryl

- Silikon

- Cyanoacrylat

- VAE/EVA

- Andere Harze

- Nach Klebstofftechnologie

- Wasserbasiert

- Lösemittelbasiert

- Reaktiv

- Schmelzklebstoff

- UV-härtend

- Nach Dichtstoffharz

- Silikon

- Polyurethan

- Acryl

- Epoxid

- Andere Harze

- Nach Endverbraucherbranche

- Luft- und Raumfahrt

- Automobilindustrie

- Bau- und Bauwesen

- Schuhwerk und Leder

- Gesundheitswesen

- Verpackung

- Holzverarbeitung und Tischlerei

- Andere Endverbraucherbranchen

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den zentralen Nachfragekontext für Klebstoffe und Dichtstoffe in Indien festzulegen und vor der Modellierung einen belastbaren Satz von Abgleichen zu erstellen. Wir stützten uns auf öffentliche Indikatoren zu Bau und Infrastruktur, Signale zur Fertigungsleistung und Handelsstatistiken, um zu verstehen, wo sich der Verbrauch konzentriert und wie er sich von Jahr zu Jahr verändert.

Zu den wichtigsten Referenzen zählten frei zugängliche Quellen wie das Ministry of Statistics and Programme Implementation für Trends bei industrieller Produktion und Nutzung, das Department for Promotion of Industry and Internal Trade für branchenweite Investitionssignale, das Ministry of Road Transport and Highways und andere öffentliche Infrastruktur-Dashboards für den Projektfluss, an India Customs angelehnte Handelsstatistiken für Import- und Exportrichtungen sowie Normen und technische Hinweise von Stellen wie BIS. Parallel dazu wurden Unternehmensberichte, Investorenpräsentationen, seriöse Presseberichte, Patentübersichten und selektiv kostenpflichtige Datenbanken mit Fokus auf Unternehmensfinanzen, Nachrichten und sendungsbezogene Import-Export-Daten verwendet, um Lücken bei Preisspannen und Aktivitätsniveaus zu schließen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und abonnementpflichtige Quellen wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und strukturierte Umfragen mit Herstellern, Formulierern, Distributoren und großen Endanwendern in den Bereichen Bau, Verpackung, Automobil, Holzverarbeitung und Schuhindustrie. Wir nutzten diese Angaben, um Verschiebungen bei Harzen und Technologien zu bestätigen, Preisbewegungen auf Plausibilität zu prüfen und zu verstehen, wie die Nachfrage mit Baubeginn, Infrastrukturvergaben und Fertigungszyklen in ganz Indien zusammenhängt.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 14% | |

| Mid-Tier: 41% | Funktions-/Bereichsleiter: 33% | |

| Kleinere Akteure: 20% | Manager: 53% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einer Top-down-Rekonstruktion des indischen Nachfragepools, indem die Aktivität in den Endverwendungen mit der Klebstoff- und Dichtstoffintensität verknüpft und diese Nachfrage anschließend anhand beobachteter Preisspannen in Werte umgerechnet wurde. Um die Gesamtsummen realistisch zu halten, wurde das Ergebnis mit selektiven Bottom-up-Näherungen abgeglichen, bei denen Umsätze ausgewählter Lieferanten, Kanalprüfungen und Volumina nach Anwendung, multipliziert mit typischen Durchschnittsverkaufspreisen, zur Anpassung der Gesamtsummen verwendet wurden.

Zu den wichtigsten Einflussgrößen zählten Neubau- und Sanierungsaktivität, Infrastrukturvergaben und Umsetzungstempo, Verpackungsausstoß und mit dem E-Commerce verbundene Konversionstrends, Automobil- und Komponentenproduktion, Durchsatz in Holzverarbeitung und Möbelherstellung sowie berichtete Bewegungen bei wichtigen Harz- und Rohstoffpreisen, die die Verkaufspreise beeinflussen. Prognosen wurden mittels Szenarioanalyse erstellt, bei der der zukünftige Verlauf von Bau-, Infrastruktur- und Fertigungsindikatoren mit Primärrückmeldungen zu Weitergabezeitpunkten und Nachfrageschwäche oder -stärke stresstestet wurde. Wo die Bottom-up-Sichtbarkeit für kleinere Endverwendungen schwächer war, wurden Lücken durch die Anwendung konservativer Durchdringungs- und Intensitätsbereiche geschlossen, die vor der Fertigstellung des Modells mit den Befragten erneut überprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in Schichten, damit kein einzelner Datenpunkt die endgültige Zahl bestimmte. Wir überprüften die modellierten Gesamtsummen anhand unabhängiger Signale wie Importintensität, Trendlinien im Bau- und Fertigungssektor und berichteten Preisbewegungen und kennzeichneten anschließend ungewöhnliche Sprünge für eine zweite Überprüfung.

Vor der endgültigen Freigabe wurden Abweichungsprüfungen über Harztypen, Technologien und Endverwendungssegmente hinweg durchgeführt, um sicherzustellen, dass die Anteile mit den Marktbeschreibungen der Teilnehmer übereinstimmten. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Lieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für Klebstoffe und Dichtstoffe in Indien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Klebstoffe und Dichtstoffe in Indien können voneinander abweichen, selbst wenn die Überschriftenbezeichnung gleich erscheint, da sich der erfasste Produktkorb, der Wertpunkt in der Kette und der Zeitpunkt der Preisannahmen zwischen den Studien unterscheiden. Unterschiede zeigen sich auch, wenn manche Schätzungen ein höheres Nachfragewachstum im Bau- oder Verpackungssektor annehmen oder wenn der Zeitpunkt der Währungsumrechnung und die Weitergabe der Inflation vereinfacht behandelt werden.

Fertigprodukte, die einen Klebstoff oder Dichtstoff lediglich als geringen Kostenfaktor enthalten, wie verpackte Lebensmittel und fertige Möbel, liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, wodurch die Gesamtsumme an Materialverkäufe gebunden bleibt, statt nachgelagerten Wert doppelt zu erfassen. Weitere Lücken ergeben sich meist daraus, ob Volumina an der Endverwendungsleistung (Wohnungsbau, Infrastrukturumsetzung, Verpackungskonversion) oder an breiten Chemiemarktverhältnissen ausgerichtet werden, und wie häufig Durchschnittsverkaufspreisbänder aktualisiert werden, wenn sich Rohstoffpreise schnell bewegen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,46 Mrd. USD (2025) | |

| Branchenverleger A | 3,43 Mrd. USD (2025) | Verwendet eine ähnliche übergeordnete Definition, bietet jedoch nur begrenzte Klarheit darüber, ob die Werte auf Ebene der Materialverkaufspreise über Harze und Technologien hinweg erfasst werden, was Gesamtsummen verschieben kann, wenn die Annahmen zu Durchschnittsverkaufspreisen aktualisiert werden. |

| Globale Beratungsgesellschaft B | 2,16 Mrd. USD (2023) | Verankert den Ausgangspunkt an einem früheren Basisjahr und einem anderen Prognosefenster, und der niedrigere Wert kann ältere Preisniveaus und einen engeren erfassten Nachfragepool für Anwendungen mit hohem Volumen wie Bau und Verpackung widerspiegeln. |

Bei den drei Zahlen erklärt sich die Spannweite hauptsächlich durch das, was in der Wertschöpfungskette erfasst wird, welches Jahr als Basis verwendet wird und wie schnell Preisaktualisierungen vorgenommen werden, wenn sich die Harzkosten ändern. Indem die Eingangsgrößen nachvollziehbar an die Endverwendungsaktivität gekoppelt bleiben und Preisbänder sowie Mix mit Marktteilnehmern erneut überprüft werden, bleibt die Schätzung leichter reproduzierbar und über die Zeit nachverfolgbar.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der indische Kleb- und Dichtstoffmarkt im Jahr 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 5,06 Milliarden USD erreichen wird.

Welcher Harztyp führt derzeit die Nachfrage an?

Polyurethan hält mit einem Anteil von 21,88 % im Jahr 2025 den Spitzenplatz.

Welche Technologie zeigt das schnellste Wachstum?

Schmelzklebstoffe sollen bis 2031 mit einer CAGR von 6,88 % wachsen.

Wie wird die Verpackungsnachfrage den Sektor beeinflussen?

Verpackung bleibt der größte Endverbraucher und repräsentiert 41,35 % der Nachfrage im Jahr 2025, die sich mit der E-Commerce-Logistik ausweitet.

Was ist ein wesentliches Hemmnis für Hersteller?

Strengere VOC-Vorschriften, die Hersteller zu wasserbasierten und Schmelzklebstofflösungen drängen.

Wo werden die meisten neuen Klebstoffwerke gebaut?

West- und Südindien ziehen den Großteil der jüngsten Kapazitätserweiterungen an, insbesondere rund um Pune und Bangalore.

Seite zuletzt aktualisiert am: