Größe und Marktanteil des Host Computer Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

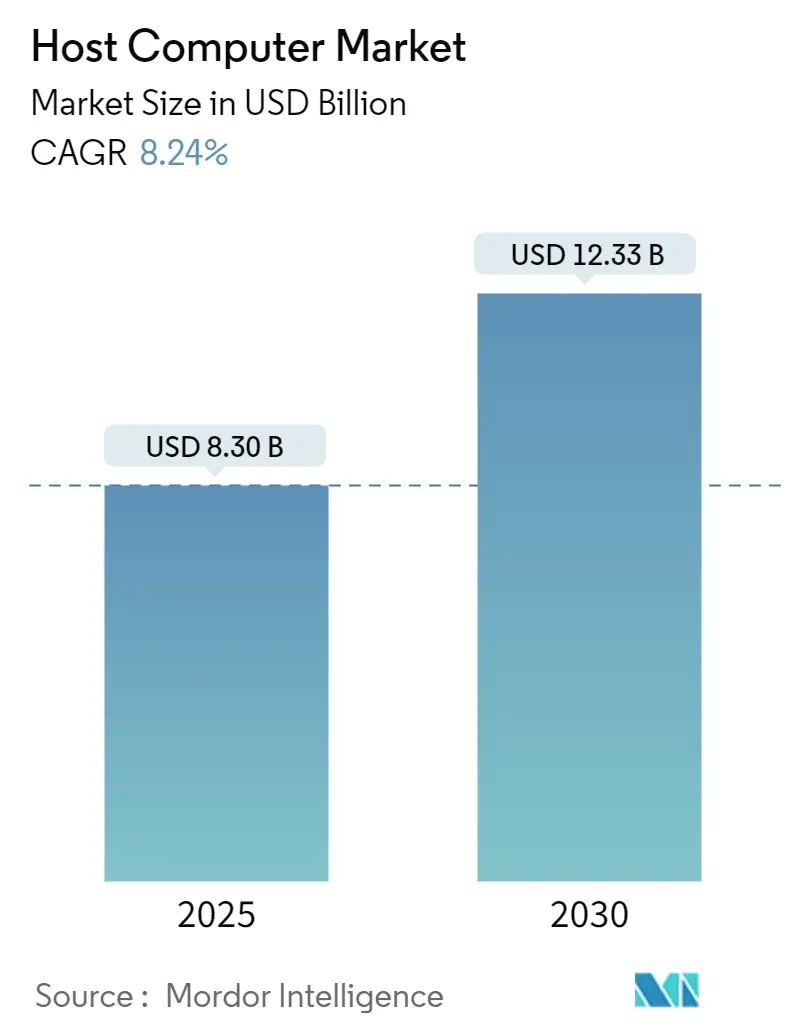

| Marktgröße (2025) | 8.30 Milliarden US-Dollar |

| Marktgröße (2030) | 12.33 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Host Computer Marktes von Mordor Intelligence

Die Größe des Host Computer Marktes wird für 2025 auf 8,3 Milliarden USD geschätzt und soll bis 2030 einen Wert von 12,33 Milliarden USD erreichen, was einer CAGR von 8,24 % über den Prognosezeitraum entspricht. Der Schwung resultiert aus Investitionen in Hyperscale-Rechenzentren, dem wachsenden Bedarf an KI-fähiger Rechenleistung und einer entschiedenen Hinwendung zu hybriden Infrastrukturarchitekturen. Energieeffiziente Blade- und Rack-Designs in Verbindung mit Linux-zentrierten Bereitstellungen weiten die Akzeptanz in regulierten Sektoren und digital ausgerichteten Unternehmen aus. Anbieter beeilen sich, GPU-Dichte, Flüssigkühlung und Open-Source-Firmware als unmittelbare Differenzierungsmerkmale hinzuzufügen. Gleichzeitig prägen öffentlich-private Nachhaltigkeitsmandate und Sicherheitsvorkehrungen für die Halbleiterversorgung die langfristigen Beschaffungsnormen.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führten Cloud-basierte Host Computer den Markt mit einem Anteil von 42,44 %, während hybride Bereitstellungen bis 2030 voraussichtlich mit einer CAGR von 10,22 % wachsen werden.

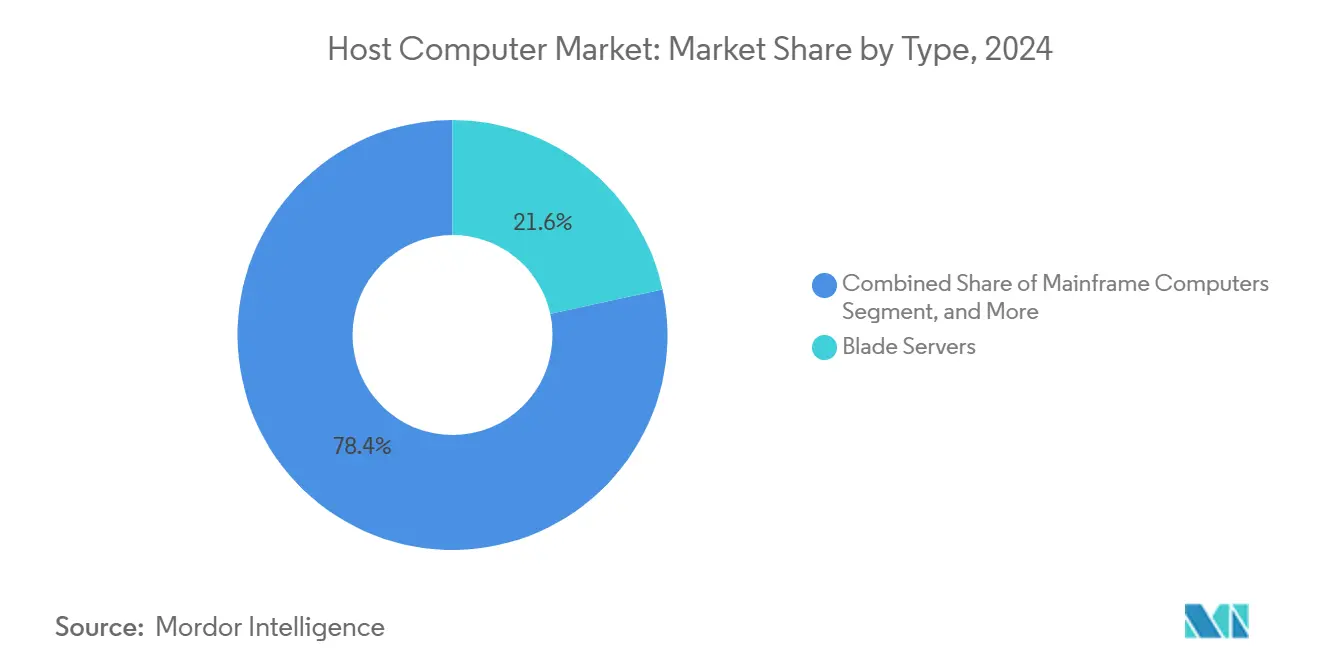

- Nach Typ erfassten Blade-Server 21,6 % des Marktanteils am Host Computer Markt im Jahr 2024 und sollen bis 2030 mit einer CAGR von 10,06 % wachsen.

- Nach Anwendung entfiel auf Cloud-Computing im Jahr 2024 ein Anteil von 35,59 % am Host Computer Markt, während künstliche Intelligenz und maschinelles Lernen bis 2030 voraussichtlich mit einer CAGR von 8,67 % wachsen werden.

- Nach Endnutzerbranche dominierte IT und Telekommunikation mit 29,67 % des Host Computer Marktvolumens im Jahr 2024, während das Gesundheitswesen die höchste prognostizierte CAGR von 8,91 % bis 2030 verzeichnete.

- Nach Bereitstellungsmodus entfiel auf gemeinsames Hosting im Jahr 2024 ein Anteil von 38,78 % am Host Computer Markt, während Cloud-Hosting bis 2030 voraussichtlich mit einer CAGR von 9,89 % wächst.

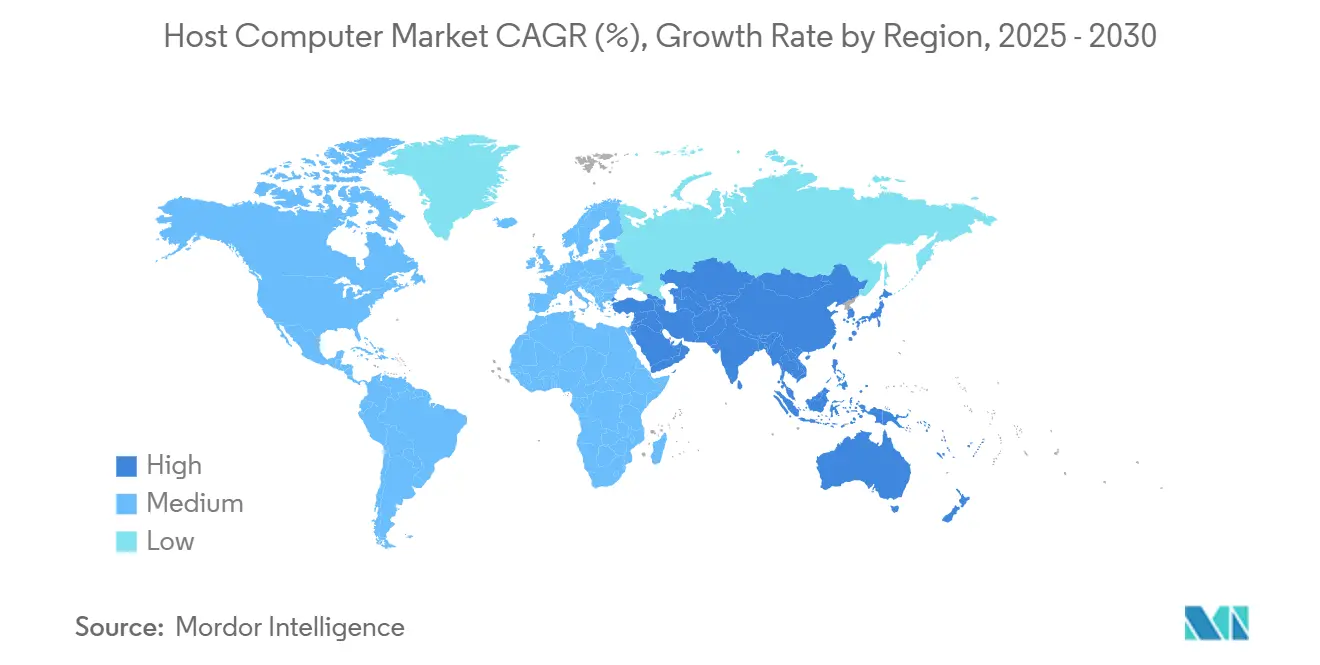

- Nach Geografie wird der asiatisch-pazifische Raum zwischen 2025 und 2030 mit einer CAGR von 9,45 % wachsen und damit die reife Basis Nordamerikas übertreffen.

Globale Trends und Erkenntnisse im Host Computer Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Cloud-Computing in Unternehmen | +2.10% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Rechenzentren und Hyperscale-Computing | +1.80% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum bei Big-Data-Analysen und KI-Workloads | +2.00% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Virtualisierung und softwaredefinierter Infrastruktur | +1.00% | Global | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Edge-to-Cloud-Host Computer-Orchestrierung | +0.70% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Einführung von Open-Source-RISC-V-Architekturen in Host-Servern | +0.50% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Cloud-Computing in Unternehmen

Die Cloud-Migration bleibt der führende Katalysator für den Host Computer Markt, wobei Hyperscaler ihre Kapitalausgaben für 2025 erhöhen, um die Multi-Tenant- und Hybridnachfrage zu decken.[1]Microsoft Corporation, "Geschäftsbericht 2025," MICROSOFT.COM Unternehmen bevorzugen Container-Orchestrierung wie Kubernetes und Linux-basierte Instanzen, um DevOps-Zyklen zu beschleunigen und gleichzeitig die DSGVO- und HIPAA-Konformität zu wahren. Höhere Kernanzahlen und integrierte Beschleuniger sind mittlerweile Grundvoraussetzung für neue Bereitstellungen und treiben die durchschnittlichen Verkaufspreise in die Höhe. Frühe Anwender im asiatisch-pazifischen Raum und in Nordamerika benchmarken zudem flüssiggekühlte Racks, um die Energieeffizienz zu verbessern. Zusammen stärken diese Faktoren die kurzfristige Umsatzsichtbarkeit für Anbieter in der Host Computer-Branche.

Ausbau von Rechenzentren und Hyperscale-Computing

Neue Kapazitäten aus mehr als 200 angekündigten Hyperscale-Einrichtungen im Jahr 2025 stützen ein stetiges Server-Erneuerungsvolumen. Staatliche Grundstücksförderungen in Indien, Malaysia und Indonesien erweitern den Hyperscale-Fußabdruck, während Grünenergie-Gutschriften in den nordischen Ländern und Nordamerika erneuerbar betriebene Campusse unterstützen. Betreiber priorisieren modulare Pods, immersive Kühlung und den Bau von Umspannwerken vor Ort, um steigende Leistungsdichten von mehr als 30 kW pro Rack auszugleichen. Die ISO-50001-Konformität wird zunehmend in Beschaffungs-Scorecards integriert, wodurch energieoptimierte Host Computer-Konfigurationen zum Standard bei Ausschreibungen werden.

Wachstum bei Big-Data-Analysen und KI-Workloads

Unternehmens-KI-Anwendungsfälle – von der Echtzeit-Betrugserkennung bis zur Präzisionsdiagnostik – erfordern GPU-dichte Rechenleistung, Hochbandbreitenspeicher und NVMe-Fabrics.[2]NVIDIA Corporation, "Geschäftsbericht 2025," NVIDIA.COM Blade- und Rack-Server, die für Beschleuniger optimiert sind, stehen auf den Einkaufslisten im Gesundheitswesen, im Bereich Bankwesen, Finanzdienstleistungen und Versicherungen sowie in der Fertigung ganz oben. Die Nachfrage nach deterministischer Latenz treibt auch den Rollout von Edge-Servern voran, die lokal zwischenspeichern und inferieren, bevor sie mit der Cloud synchronisieren. Der regulatorische Fokus der FDA und der EMA auf Rückverfolgbarkeit schreibt manipulationssichere Protokollierung vor und fördert die Einführung unveränderlicher Speicher- und Hardware-Root-of-Trust-Module in Bereitstellungen der nächsten Generation im Host Computer Markt.

Verlagerung hin zu Virtualisierung und softwaredefinierter Infrastruktur

Softwaredefinierte Infrastruktur entkoppelt Workloads von physischen Ressourcen und ermöglicht es Administratoren, Ressourcen über hybride Umgebungen hinweg zu orchestrieren.[3]Red Hat Inc., "Red Hat Virtualisierung 2025," REDHAT.COM Container überholen mittlerweile Hypervisor-Installationen, optimieren CI/CD-Pipelines und senken Lizenzkosten. ISO/IEC-27001-Rahmenwerke ermutigen Unternehmen, konsistente Sicherheitsrichtlinien über Bare-Metal-, virtuelle und Cloud-Umgebungen hinweg umzusetzen. Mit zunehmender Betriebskomplexität steigen Automatisierungswerkzeuge und die Einführung von Infrastruktur als Code, was die Bereitstellungszeiten von Wochen auf Stunden verkürzt und die Virtualisierung als unverzichtbaren Wachstumshebel für den Host Computer Markt festigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für fortschrittliche Host Computer | -1.60% | Global, mit starken Auswirkungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich des Energieverbrauchs und der Kühlkosten | -1.20% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette bei fortschrittlichen Halbleiterkomponenten | -1.00% | Global | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei der Verwaltung heterogener Host Computer-Umgebungen | -0.80% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für fortschrittliche Host Computer

Die Kosten für GPU-reiche Blade-Gehäuse, Flüssigkühlung und redundante Stromversorgungssysteme bleiben für mittelgroße Unternehmen unerschwinglich.[4]Dell Technologies Inc., "10-K-Einreichung 2025," DELLTECHNOLOGIES.COM Halbleiterengpässe erhöhen den Preisdruck und veranlassen Unternehmen, nutzungsbasierte Cloud-Bursts zu bevorzugen. Beschleunigte Abschreibungsregelungen und Steuervergünstigungen mildern die Auswirkungen in bestimmten Rechtsgebieten, doch Akzeptanzlücken bestehen in Schwellenländern fort, was die kurzfristigen Stückzahlen belastet.

Bedenken hinsichtlich des Energieverbrauchs und der Kühlkosten

Stromtarife, die in Teilen Europas und Asiens über 0,10 USD pro kWh steigen, erhöhen die Betriebskosten und veranlassen Betreiber, Flüssigkühlung oder Wärmetauscher an der Rückseite zu erproben. Kohlenstoffsteuern und ESG-Offenlegungen fördern zusätzlich die Beschaffung erneuerbarer Energien, doch Netzengpässe verlangsamen den Fortschritt in älteren städtischen Ballungsräumen. Anbieter, die eine um 30 % geringere Leistungsaufnahme pro Recheneinheit garantieren können, sichern sich einen Wettbewerbsvorteil, was Effizienz zu einem strategischen Differenzierungsmerkmal im Host Computer Markt macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Modularisierung treibt Leistung und Dichte voran

Blade-Server verzeichneten eine bemerkenswerte Dynamik, machten 21,6 % der Lieferungen im Jahr 2024 aus und trugen 1,46 Milliarden USD zur Größe des Host Computer Marktes bei. Diese Unterkategorie soll jährlich mit 10,06 % wachsen, unterstützt durch Edge-Bereitstellungen, die modulare Austausche und Chassis-Level-Management schätzen. Blade-Formfaktoren verdichten CPU- und GPU-Knoten und ermöglichen bis zu 20 Blades pro 6U-Chassis – ein Design, das den Platzbedarf im Vergleich zu herkömmlichen Racks um ein Drittel reduziert. Im Prognosezeitraum werden eine verstärkte ASIC-Auslagerung und die Einführung von Flüssigkühlungsschalen erwartet, was die Attraktivität des Segments erweitert. Mainframes und Minicomputer unterstützen weiterhin Banktransaktionssysteme und Aufzeichnungen des öffentlichen Sektors, obwohl sich ihre Upgrade-Zyklen auf mehr als sieben Jahre verlängert haben, was das Mengenwachstum dämpft.

Rack-Server bleiben die Arbeitspferde für Scale-out-Rechenzentren und bieten Flexibilität bei gleichzeitiger Unterstützung der Multi-Vendor-Komponentenbeschaffung. Schrittweise Verbesserungen bei Telemetrie und BIOS-Sicherheit haben ihre Relevanz erhalten. Workstations bedienen spezialisierte CAD- und Medien-Workflows; die Kategorie profitiert von integrierten KI-Beschleunigern und verbesserten Grafik-Pipelines. Insgesamt halten diversifizierte Formfaktoren den Host Computer Markt widerstandsfähig gegenüber Schocks aus einzelnen Segmenten und positionieren Anbieter für eine breite Angebotspartizipation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Hybride Bereitstellungen prägen zukünftige Architekturen

Cloud-basierte Host Computer hielten im Jahr 2024 einen Umsatzanteil von 42,44 %, was 3,52 Milliarden USD im Host Computer Markt entspricht. Hybride Umgebungen sollen jedoch das schnellste Wachstum verzeichnen und bis 2030 jährlich um 10,22 % zunehmen. Unternehmen balancieren Datensouveränität und Latenzanforderungen, indem sie latenzempfindliche Workloads vor Ort platzieren und gleichzeitig Burst-Kapazitäten in die öffentliche Cloud skalieren. Managed-Service-Anbieter bündeln zunehmend On-Premises-Hardware unter verbrauchsbasierten Verträgen und verbinden Opex-Planbarkeit mit Hardware-Kontrolle. On-Premises-Bereitstellungen bestehen in Verteidigung, Regierung und stark regulierten Finanzsektoren aufgrund von Compliance-Anforderungen fort.

Anbieter-Roadmaps betonen nahtlose Workload-Migration, Beobachtbarkeit und einheitliche Sicherheitskontrollen über private und öffentliche Domänen hinweg. Solche Funktionen fördern die Plattformbindung und erschließen Cross-Selling für Beobachtbarkeits-Suiten, was die Umsatztiefe in der Host Computer-Branche stärkt. Open-Source-RISC-V-Machbarkeitsnachweise signalisieren eine weitere Diversifizierung, obwohl die kommerzielle Einführung nach 2027 schrittweise reifen wird.

Nach Anwendung: KI und maschinelles Lernen beschleunigen den Infrastrukturbedarf

Cloud-Computing-Anwendungen dominierten mit 35,59 % des Umsatzes im Jahr 2024, was 2,94 Milliarden USD des Host Computer Marktvolumens entspricht. Workloads für künstliche Intelligenz und maschinelles Lernen sollen den stärksten Wachstumspfad verzeichnen, mit einer CAGR von 8,67 % bis 2030, angetrieben durch Unternehmens-Nachschulungszyklen und die Einführung generativer Modelle. GPU-dichte Knoten, Hochgeschwindigkeits-Interconnects und Software-Stacks wie CUDA und ROCm bilden die zentralen Beschaffungskriterien für KI-Käufer.

Big-Data-Analysen und HPC schreiten ebenfalls voran und erfordern hohe Kernanzahlen und Parallelismus. Vernetzung und Datenverarbeitung bleiben grundlegend und unterstützen den digitalen Betrieb jeder Branche. Für compliance-intensive Sektoren schreiben PCI-DSS- und HIPAA-Rahmenwerke strenge Verschlüsselung und Zugriffskontrollen vor, was die Beschaffung von Hardware-Root-of-Trust-Modulen und manipulationssicheren Protokollen erzwingt. Diese kombinierten Faktoren erhalten die Nachfrage über mehrere Segmente im Host Computer Markt aufrecht.

Nach Endnutzerbranche: Gesundheitswesen wächst inmitten der digitalen Transformation

IT- und Telekommunikationsbetreiber führten den Verbrauch im Jahr 2024 an und machten 29,67 % der Lieferungen und 2,46 Milliarden USD des Host Computer Marktvolumens aus. Sie erneuern Server-Flotten in 36-Monats-Zyklen, um 5G-Rollouts und OTT-Streaming zu unterstützen. Das Gesundheitswesen soll das höchste Wachstum mit einer CAGR von 8,91 % verzeichnen, angetrieben durch die Skalierung von Telemedizin, Bildgebungsanalysen und der Modernisierung elektronischer Gesundheitsakten. KI-gestützte Diagnostik erfordert, dass Krankenhäuser in GPU-Cluster investieren, während Regulierungsbehörden strenge Verfügbarkeits- und Verschlüsselungsstandards durchsetzen.

Der Bereich Bankwesen, Finanzdienstleistungen und Versicherungen hält die Nachfrage nach Infrastrukturen für latenzarmen Handel und Betrugsanalysen aufrecht. Die Fertigung setzt auf digitale Zwillinge und intelligente Fabriksteuerungen und nutzt Edge-basierte Host Computer. In allen Branchen verstärkt die Qualifikationslücke bei der Multi-Plattform-Orchestrierung den Appetit auf verwaltete Dienste und verankert den Umsatz in der breiteren Host Computer-Branche weiter.

Nach Betriebssystem: Linux-basierte Systeme dominieren

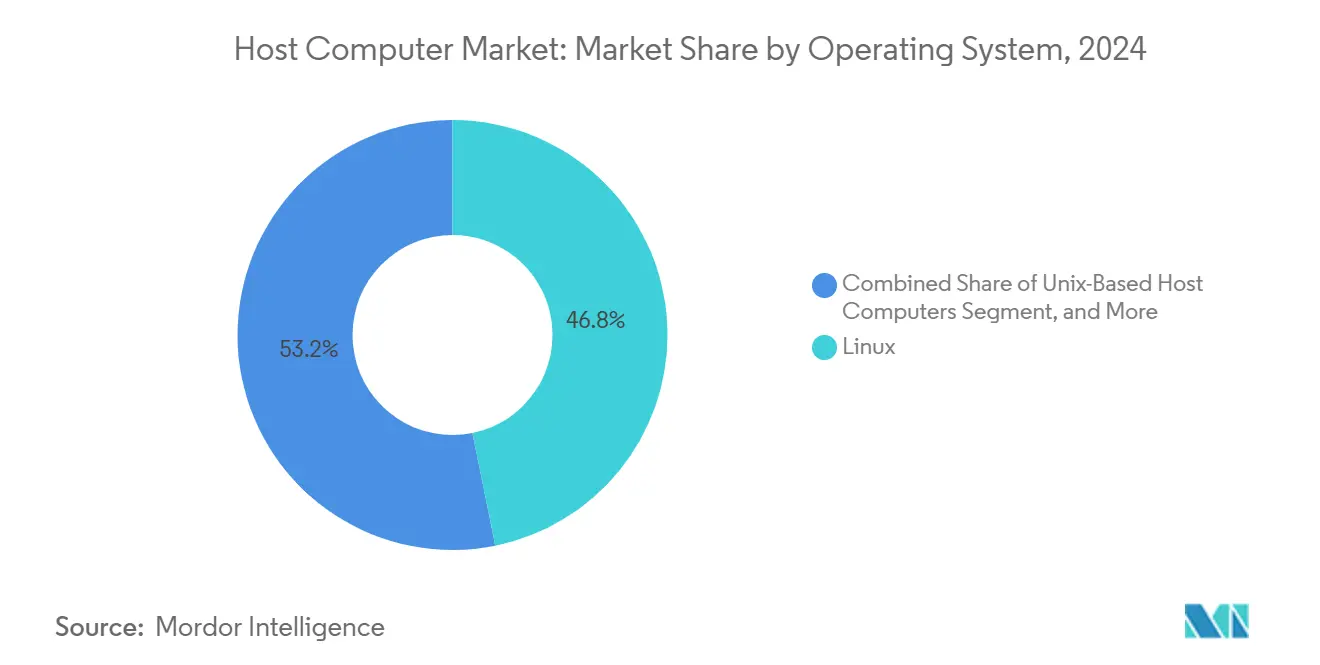

Linux sicherte sich 46,81 % der Bereitstellungen im Jahr 2024, was 3,87 Milliarden USD im Host Computer Markt entspricht. Günstige Lizenzierung, robuste Container-Unterstützung und eine umfangreiche Entwicklerbasis treiben die Präferenz bei KI-, Cloud- und Edge-Workloads voran. Unternehmen stärken die Compliance durch Bezugnahme auf den Open-Chain-Standard ISO/IEC 5230, der aktualisierte Komponenteninventare und Schwachstellen-Patches sicherstellt.

Windows-basierte Systeme bevorzugen weiterhin branchenspezifische Unternehmensanwendungen, insbesondere in mittelständischen Organisationen, die auf Active Directory angewiesen sind. UNIX-Varianten bestehen in älteren Finanz- und Regierungsumgebungen fort. Insgesamt erfordern heterogene Betriebssystem-Fußabdrücke Orchestrierungs-Suiten, die plattformübergreifende Richtliniendurchsetzung ermöglichen, was den Wachstumsimpuls für Automatisierungsanbieter aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Gemeinsames Hosting bleibt vorherrschend

Gemeinsames Hosting machte 38,78 % des Umsatzes im Jahr 2024 aus und spiegelt die kosteneffiziente Bereitstellung von Rechenressourcen für KMU-Websites und SaaS-Startups wider. Cloud-Hosting stellt die am schnellsten wachsende Entwicklung dar, mit einer CAGR von 9,89 % inmitten der steigenden Einführung von Microservices. Dediziertes Hosting und Colocation sichern das Interesse von Unternehmen, die Latenz, Compliance und Kosten ausbalancieren. Betreiber bündeln SOC-2- und ISO/IEC-27001-Zertifizierungen als Standardnachweise, um Kundenaudits zu entlasten und das Vertrauen in ausgelagerte Infrastruktur zu stärken.

Marktplatz-ähnliche Portale erleichtern die Kapazitätserweiterung und automatisiertes Ticketing und reduzieren den Betriebsaufwand. Parallel dazu verbessern serverlose Funktionen, GPU-Instanzen und verwaltete Datenbanken das Wertversprechen und erweitern den adressierbaren Gesamtmarkt für den Host Computer Markt.

Geografische Analyse

Nordamerika machte 34,23 % des Umsatzes im Jahr 2024 aus, was 2,84 Milliarden USD im Host Computer Markt entspricht. In den Vereinigten Staaten ansässige Hyperscaler verpflichten sich zu milliardenschweren Baubudgets, während staatliche Gutschriften für saubere Energie die Einführung erneuerbarer Energieerzeugung beschleunigen. KI-Plattform-Rollouts im Gesundheitswesen und Fintech halten die Nachfrage nach GPU-dichten Knoten aufrecht. Regulatorische Einflüsse des US-Energieministeriums auf die PUE-Berichterstattung sowie sich entwickelnde staatliche Datenschutzgesetze fördern Investitionen in effiziente und prüfbare Architekturen. Die Wettbewerbsintensität steigt, da Managed-Service-Anbieter mit Halbleiterfabriken zusammenarbeiten, um die Chip-Verfügbarkeit zu sichern.

Der asiatisch-pazifische Raum soll bis 2030 eine CAGR von 9,45 % aufweisen – die weltweit schnellste Wachstumsrate. Digitale finanzielle Inklusion, landesweites 5G und Cloud-First-Strategien in Indien, China und Indonesien sind die wichtigsten Treiber. Staatliche Anreize, darunter zollfreie Server-Importe und Grundsteuerbefreiungen, ziehen Hyperscale-Bauherren an. Datenlokalisierungsanforderungen veranlassen Cloud-Anbieter, lokale Verfügbarkeitszonen einzurichten, was eine anhaltende Nachfrage nach Servern antreibt. Aufstrebende Zentren wie Australien und Südkorea setzen auf Edge-Rechenzentren in Verbindung mit erneuerbarer Integration und stärken die Akzeptanz von grünem Computing.

Europa verzeichnet ein stetiges Wachstum, das durch reife westliche Märkte und Aufholbedarf in mittel- und osteuropäischen Mitgliedstaaten ausgeglichen wird. DSGVO-bedingte Datenspeicherungspflichten fördern das regionale Hosting, während der europäische Grüne Deal Klimaziele für 2030 anreizt. Betreiber erproben die Nutzung von Server-Abwärme für Fernwärme und übernehmen Abwärmeregelungen, die Nachhaltigkeit mit wirtschaftlichen Vorteilen verbinden. Colocation-Kapazitäten in Frankfurt, Amsterdam, Paris und Dublin sind weiterhin ausgebucht, was die anhaltende Nachfrage im Host Computer Markt unterstreicht.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig konzentriert, wobei Dell Technologies, Hewlett Packard Enterprise und Lenovo jeweils über vielfältige Server-Portfolios und globale Kanaltiefe verfügen. Diese Anbieter bündeln integrierte Management-Suiten, Edge-fähige Formfaktoren und flexible Verbrauchsfinanzierung, um Marktanteile zu verteidigen. Neueinsteiger, die Open-Source-RISC-V-Kerne nutzen, zielen darauf ab, x86-Platzhirsche bei den Gesamtkosten zu unterbieten, obwohl die Reife des Ökosystems bedeutende Marktanteilsgewinne möglicherweise bis nach 2027 verzögert.

Strategische Allianzen entstehen als Absicherung gegen Halbleiterengpässe, beispielhaft durch gemeinsame Designzentren zwischen Server-OEMs und führenden Halbleiterfabriken. Patentanmeldungen für Flüssigkühlungsverteiler und KI-Workload-Scheduling unterstreichen die F&E-Priorisierung von Energieoptimierung und Beschleuniger-Auslastung. Anbieter veröffentlichen ihre Konformität mit ISO 50001 und ISO/IEC 27001 als Wettbewerbsnachweise. Gleichzeitig erweitern ODMs mit Sitz in Taiwan und China White-Label-Angebote für Cloud-Anbieter, die Individualisierung suchen. Insgesamt definieren Innovationstempo und Versorgungsresilienz die langfristige Positionierung im Host Computer Markt.

Marktführer im Host Computer-Bereich

Dell Technologies Inc.

Hewlett Packard Enterprise Company

International Business Machines Corporation

Cisco Systems Inc.

Lenovo Group Limited.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Dell Technologies und Intel kündigten eine gemeinsame Investition von 200 Millionen USD an, um flüssiggekühlte Server der nächsten Generation zu entwickeln, die für KI-Workloads optimiert sind und auf Hyperscale-Rechenzentren in Nordamerika und dem asiatisch-pazifischen Raum abzielen.

- September 2025: HPE schloss die Übernahme eines führenden Edge-Computing-Startups ab, um sein Hybrid-Cloud- und KI-Portfolio zu stärken, seine Präsenz im asiatisch-pazifischen Raum auszubauen und die Markteinführungszeit für Edge-to-Cloud-Orchestrierungslösungen zu beschleunigen.

- August 2025: Lenovo hat eine neue Linie modularer Blade-Server mit integrierten KI-Beschleunigern eingeführt, die auf Kunden im Gesundheitswesen und in Finanzdienstleistungen abzielt, die skalierbare, energieeffiziente Infrastruktur für maschinelle Lernanwendungen suchen.

- Juli 2025: IBM stellte seine OpenShift-basierte Mainframe-Lösung vor, die eine nahtlose Integration von Legacy-Workloads mit Cloud-nativen Anwendungen ermöglicht, wobei eine frühe Einführung im Bereich Bankwesen, Finanzdienstleistungen und Versicherungen gemeldet wurde.

Umfang des globalen Host Computer Marktberichts

Der Host Computer Marktbericht ist segmentiert nach Typ (Mainframe-Computer, Minicomputer, Mikrocomputer, Workstations, Server, Blade-Server, Rack-Server), Technologie (Cloud-basierte Host Computer, On-Premises-Host Computer, hybride Bereitstellungen), Anwendung (Datenverarbeitung, Cloud-Computing, Virtualisierung, Vernetzung, Big-Data-Analysen, künstliche Intelligenz und maschinelles Lernen, Hochleistungsrechnen), Endnutzerbranche (IT und Telekommunikation, Bankwesen, Finanzdienstleistungen und Versicherungen, Gesundheitswesen, Regierung, Fertigung, Einzelhandel, Medien und Unterhaltung, Bildung, Sonstige), Betriebssystem (Windows-basierte Host Computer, Linux-basierte Host Computer, UNIX-basierte Host Computer), Bereitstellungsmodus (kostenloses Hosting, gemeinsames Hosting, dediziertes Hosting, Colocation-Hosting) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| Mainframe-Computer |

| Minicomputer |

| Mikrocomputer |

| Workstations |

| Server |

| Blade-Server |

| Rack-Server |

| Cloud-basierte Host Computer |

| On-Premises-Host Computer |

| Hybride Bereitstellungen |

| Datenverarbeitung |

| Cloud-Computing |

| Virtualisierung |

| Vernetzung |

| Big-Data-Analysen |

| Künstliche Intelligenz und maschinelles Lernen |

| Hochleistungsrechnen (HPC) |

| IT und Telekommunikation |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen |

| Regierung |

| Fertigung |

| Einzelhandel |

| Medien und Unterhaltung |

| Bildung |

| Sonstige Endnutzerbranchen |

| Windows-basierte Host Computer |

| Linux-basierte Host Computer |

| UNIX-basierte Host Computer |

| Kostenloses Hosting |

| Gemeinsames Hosting |

| Dediziertes Hosting |

| Colocation-Hosting |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Typ | Mainframe-Computer | |

| Minicomputer | ||

| Mikrocomputer | ||

| Workstations | ||

| Server | ||

| Blade-Server | ||

| Rack-Server | ||

| Nach Technologie | Cloud-basierte Host Computer | |

| On-Premises-Host Computer | ||

| Hybride Bereitstellungen | ||

| Nach Anwendung | Datenverarbeitung | |

| Cloud-Computing | ||

| Virtualisierung | ||

| Vernetzung | ||

| Big-Data-Analysen | ||

| Künstliche Intelligenz und maschinelles Lernen | ||

| Hochleistungsrechnen (HPC) | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen | ||

| Regierung | ||

| Fertigung | ||

| Einzelhandel | ||

| Medien und Unterhaltung | ||

| Bildung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Betriebssystem | Windows-basierte Host Computer | |

| Linux-basierte Host Computer | ||

| UNIX-basierte Host Computer | ||

| Nach Bereitstellungsmodus | Kostenloses Hosting | |

| Gemeinsames Hosting | ||

| Dediziertes Hosting | ||

| Colocation-Hosting | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des Host Computer Marktes im Jahr 2025?

Die Größe des Host Computer Marktes wird im Jahr 2025 auf 8,3 Milliarden USD geschätzt.

Wie schnell wird der Markt bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er bis 2030 einen Wert von 12,33 Milliarden USD erreicht und dabei eine CAGR von 8,24 % verzeichnet.

Welches Technologiesegment hält derzeit den größten Marktanteil?

Cloud-basierte Host Computer führten im Jahr 2024 mit einem Anteil von 42,44 %.

Welche Region soll bis 2030 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll über den Prognosezeitraum mit einer CAGR von 9,45 % wachsen.

Welcher Hardware-Typ wächst am schnellsten?

Blade-Server sollen zwischen 2025 und 2030 eine CAGR von 10,06 % verzeichnen.

Welche Endnutzerbranche weist die höchsten Wachstumsaussichten auf?

Das Gesundheitswesen soll bis 2030 mit einer CAGR von 8,91 % wachsen.

Seite zuletzt aktualisiert am: