Desktop Tower Personal Computer (PC) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

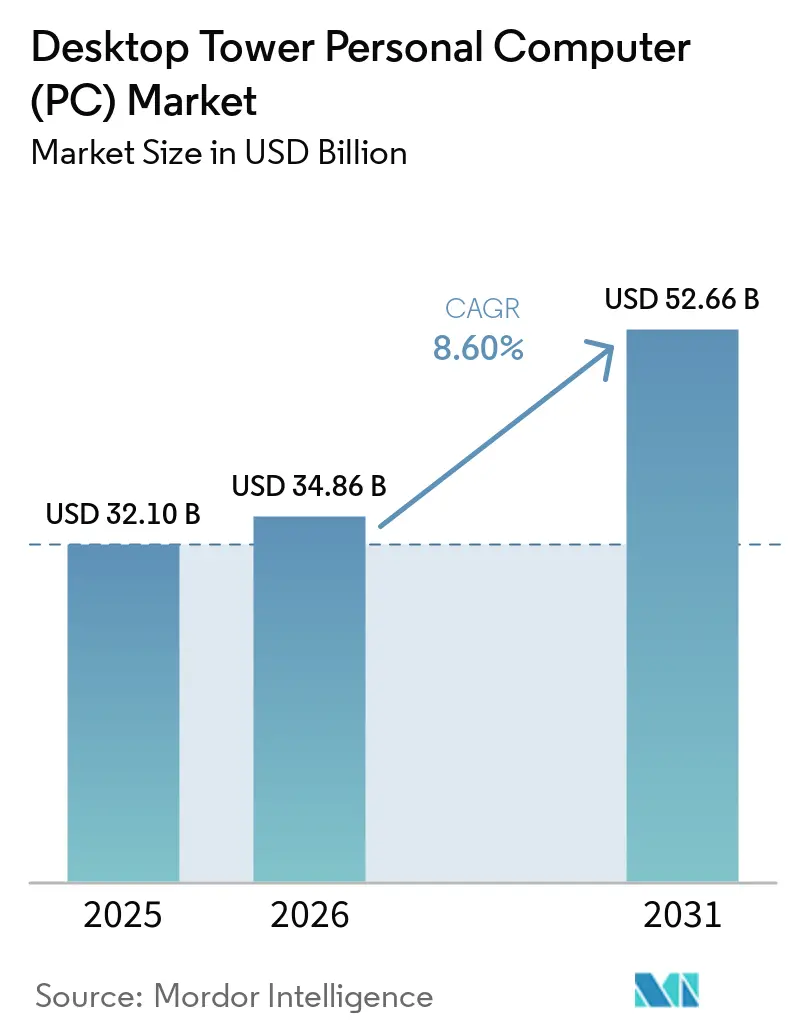

| Marktgröße (2026) | 34.86 Milliarden US-Dollar |

| Marktgröße (2031) | 52.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.60% CAGR |

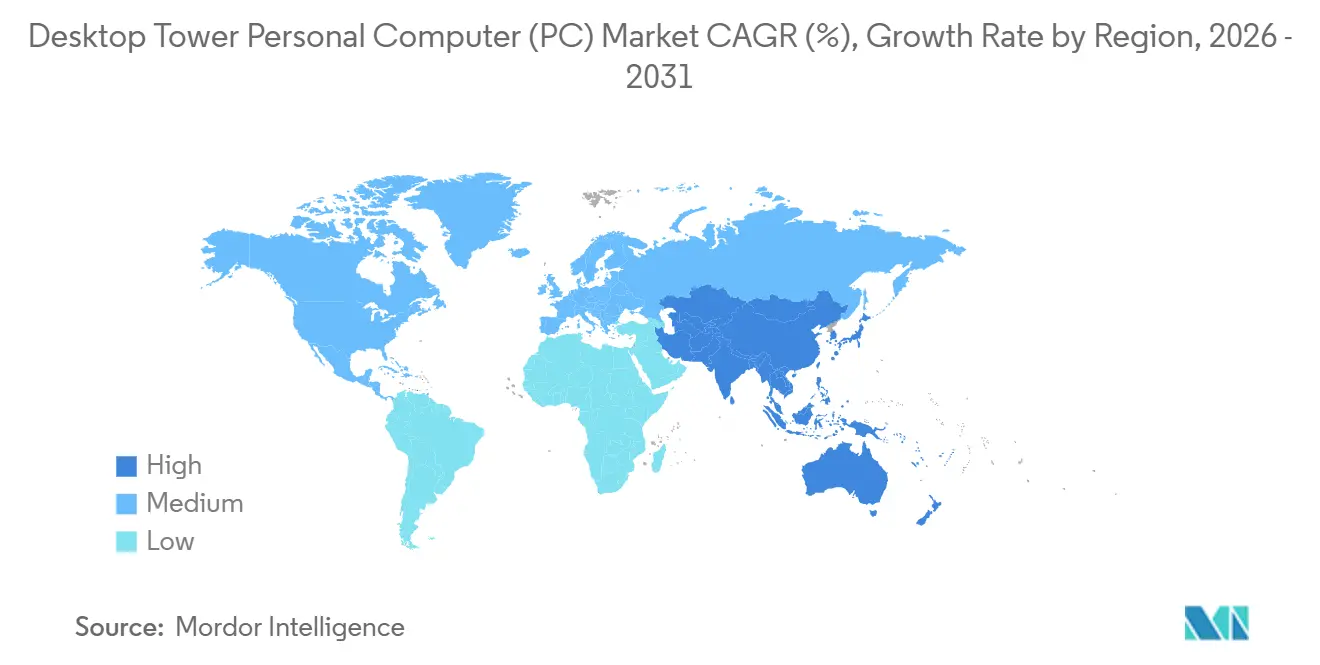

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Desktop Tower Personal Computer (PC) Marktanalyse von Mordor Intelligence

Die Marktgröße des Desktop Tower Personal Computer (PC) Marktes wird im Jahr 2026 auf 34,86 Milliarden USD geschätzt und soll bis 2031 52,66 Milliarden USD erreichen, was einem CAGR von 8,60 % über den Zeitraum 2026–2031 entspricht. Mittelständische Unternehmen zogen Erneuerungsbudgets vor, nachdem der Support für Windows 10 im Jahr 2025 endete, was die langfristige Präferenz für aufrüstbare Tower verstärkte, die All-in-One- oder Mini-Formfaktoren nicht replizieren können. Sinkende Preise für diskrete GPUs der letzten Generation erweiterten den Pool der Käufer im mittleren Preissegment, während Premium-KI-optimierte NPUs in Tower-Workstations Spielraum für höhere durchschnittliche Verkaufspreise schufen. Anbieter, die On-Device-Inferenz mit traditionellen Produktivitätsfunktionen bündeln, gewinnen inkrementelle Marktanteile, insbesondere bei Kleinunternehmenskunden. Die Stückzahlnachfrage wird zudem durch modulare, werkzeuglose Gehäuse unterstützt, die Servicezyklen verkürzen und den historisch mit der Tower-Wartung verbundenen Aufwand reduzieren.

Wichtigste Erkenntnisse des Berichts

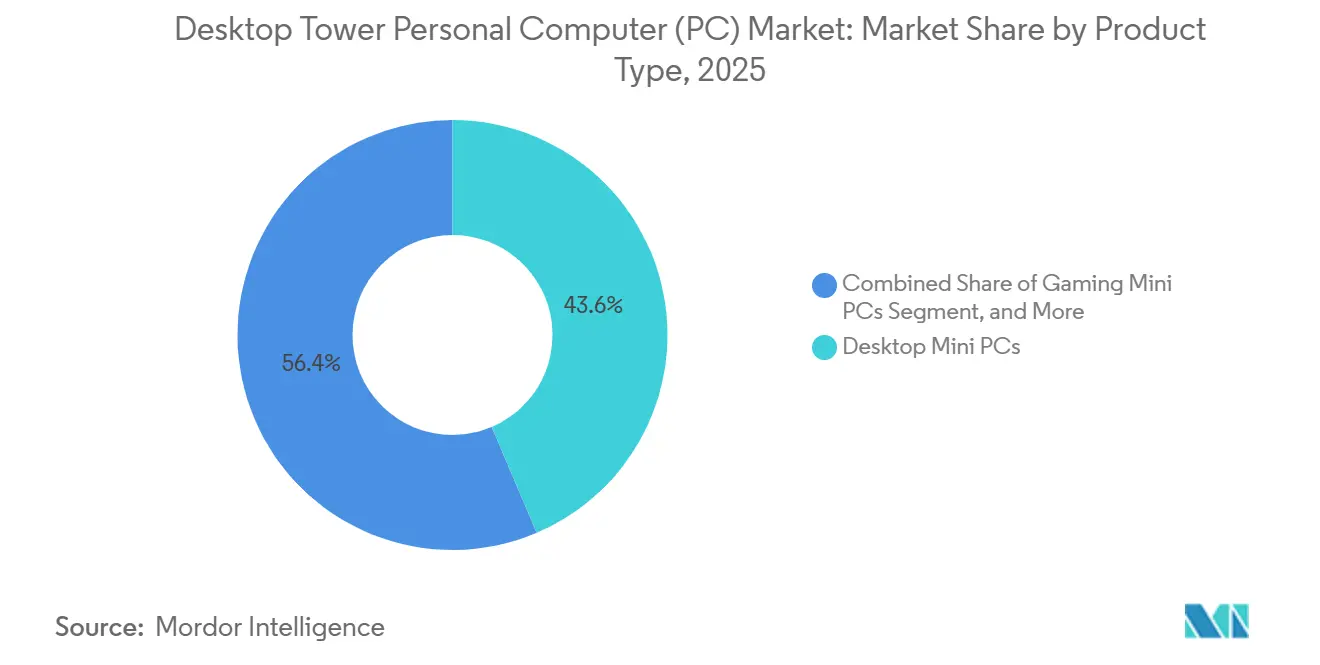

- Nach Formfaktor führten Mid-Tower-Systeme im Jahr 2025 mit einem Umsatzanteil von 45,80 % am Desktop Tower Personal Computer (PC) Markt, während Small Form Factor Tower bis 2031 mit einem CAGR von 10,40 % wachsen.

- Nach Prozessorhersteller hielten Intel-basierte Tower im Jahr 2025 einen Anteil von 70,90 % am Desktop Tower Personal Computer (PC) Markt; ARM-basierte Tower werden voraussichtlich mit dem schnellsten Wachstum von 12,60 % CAGR bis 2031 aufwarten.

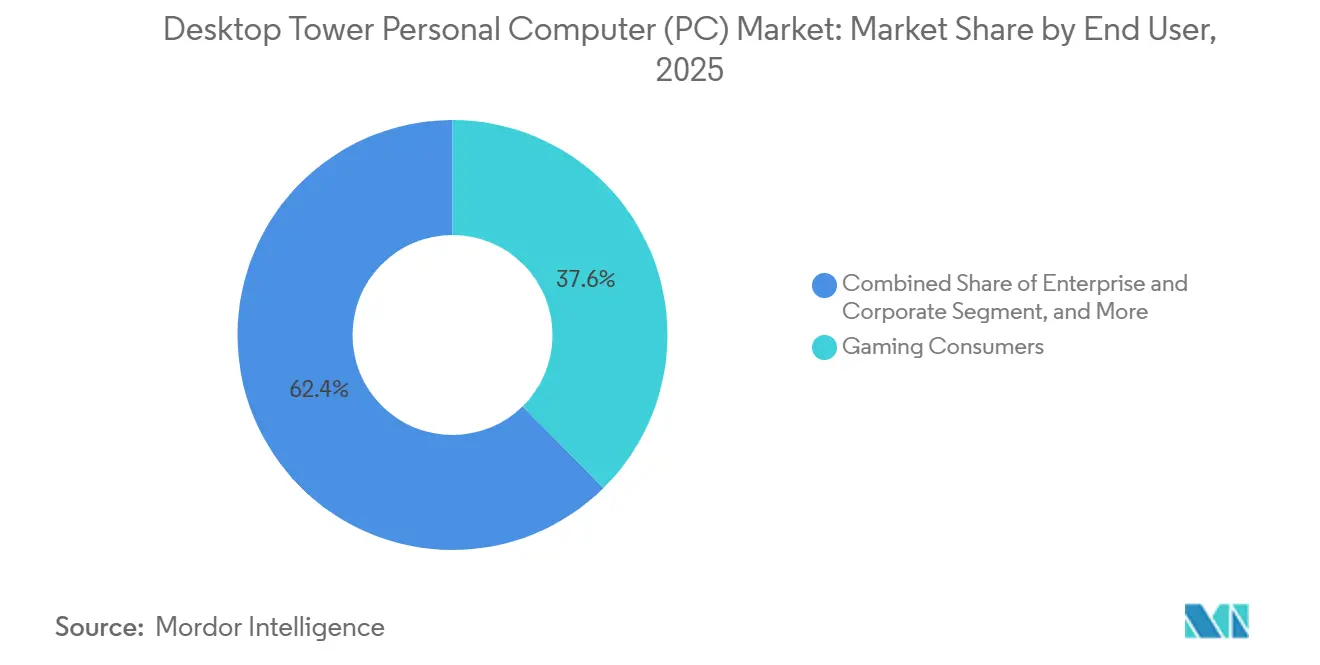

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 37,60 % der Desktop Tower PC Marktgröße auf Gaming, mit einem CAGR von 11,60 % bis 2031.

- Nach Preisklasse entfielen im Jahr 2025 44,40 % der Desktop Tower PC Marktgröße auf Mittelklasse-Tower, während High-End-Konfigurationen einen CAGR von 12,20 % bis 2031 verzeichnen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 28,80 % am Desktop Tower PC Markt, während Asien-Pazifik voraussichtlich mit einem CAGR von 9,40 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Desktop Tower Personal Computer (PC) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Hochleistungs-Gaming-Rechnern | +2.3% | Nordamerika, Asien-Pazifik, Westeuropa | Mittelfristig (2–4 Jahre) |

| Unternehmensauffrischungszyklen nach der Pandemie | +2.1% | Nordamerika, Europa, Asien-Pazifik-Zentren | Kurzfristig (≤ 2 Jahre) |

| Sinkende durchschnittliche Verkaufspreise für diskrete GPUs | +1.4% | Global, ausgeprägt in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Expansion von Esports-Veranstaltungsorten und LAN-Cafés in Schwellenländern | +1.2% | Asien-Pazifik, Naher Osten, Südamerika | Langfristig (≥ 4 Jahre) |

| Einführung KI-optimierter Workstations im KMU-Segment | +0.9% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Modulare und werkzeuglose Gehäuseinnovationen zur Reduzierung von Aufrüsthürden | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Hochleistungs-Gaming-Rechnern

Desktop Tower Gaming PCs hielten im Jahr 2025 einen Anteil von 73,4 % am Gaming-PC-Universum, da Multi-GPU-Unterstützung und Flüssigkühlungskompatibilität die Thermik von Laptops nach wie vor übertreffen. Esports-Betreiber benötigen standardisierte Mid- oder Full-Tower-Formfaktoren zur Vereinfachung des Servicebetriebs, wie am 120-Standorte-PC-Café-Netzwerk von T1 in der Asien-Pazifik-Region zu sehen ist.[1]NVIDIA, "Stellt KI-First DGX-Systeme vor," nvidianews.nvidia.com Intels Arrow Lake Refresh CPUs, die im März 2026 eingeführt wurden, fügten Effizienz-Kerne und nativen DDR5-7200-Support hinzu, um die Gaming-Frameraten in Tower-Builds um bis zu 15 % zu steigern. AMDs Zen 5 Refresh, der für später im Jahr 2026 erwartet wird, erhöht den Wettbewerbsdruck weiter und zwingt Tower-OEMs dazu, ihre SKUs zu diversifizieren und höhere Lagerbestände zu halten, um dem Appetit der Enthusiasten auf häufige Upgrades gerecht zu werden.

Unternehmensauffrischungszyklen nach der Pandemie

Aufgeschobene Upgrades aus den Jahren 2020–2022 lösten eine synchronisierte Erneuerungswelle aus, nachdem der Support für Windows 10 endete, wobei Chinas Desktop-Lieferungen im Jahr 2025 auf 42,1 Millionen Einheiten stiegen, bevor sie sich 2026 normalisierten.[2]JEITA, "Inländische PC-Lieferungen Januar 2026," jeita.or.jp Unternehmen beschleunigten die Einführung von Towern mit NPUs, die mit 40 TOPS bewertet sind, um Cloud-Inferenzgebühren zu senken und Souveränitätsvorgaben zu erfüllen.[3]Dell Technologies, "CES 2026 XPS und Alienware Updates," investors.delltechnologies.com Dells Client Solutions Group schwenkte um, indem sie NVIDIAs RTX PRO Blackwell GPUs in Tower-Workstations integrierte, die eine 12-fach schnellere Vektorindizierung gegenüber älteren Setups versprechen. Lenovo sicherte sich Marktanteile in China durch lokalisierte Lieferketten und 3-jährige Vor-Ort-Serviceverträge, was verdeutlicht, wie die Zuverlässigkeit von Towern nach wie vor die Grundlage für den Einsatz großer Flotten bildet.

Sinkende durchschnittliche Verkaufspreise für diskrete GPUs

NVIDIAs RTX-50-Einführung Anfang 2025 trieb die Räumung von RTX-40-Karten voran und senkte die Preise für GPUs im mittleren Segment um bis zu 20 %, was es Integratoren ermöglichte, Raytracing-Tower unter 1.000 USD zu positionieren. Allerdings glichen steigende DDR5- und GDDR6X-Modulkosten, die im Jahr 2025 um 40 %–70 % stiegen, diese Einsparungen teilweise aus und schufen einen Gewinnengpass für OEMs, die von preissensiblen Gamern abhängig sind. Die Bestandsplanung wurde schwieriger, da Intel- und AMD-CPUs sechsmonatige Lieferzeiten aufwiesen, weil fortschrittliche Packaging-Linien KI-Beschleuniger priorisierten.[4]TekinGame, "Desktop KI-Krieg 2026," tekingame.ir Kleinere Custom-Builder reagierten mit dem Vorkauf von Komponenten, was das Betriebskapitalrisiko erhöhte, aber das Volumenwachstum im mittleren Preissegment sicherte.

Expansion von Esports-Veranstaltungsorten und LAN-Cafés in Schwellenländern

Ein 500-Plätze-Esports-Hub in Myanmar, der seit 2024 in Betrieb ist, veranschaulicht, wie der Ausbau von Veranstaltungsorten Massenbestellungen von Mid-Towern erfordert, die den Außendienst vereinfachen. Diese Hubs sind entscheidend für die Förderung der Einführung von Hochleistungs-Gaming-Systemen, da sie der wachsenden Nachfrage nach kompetitiven Gaming-Umgebungen gerecht werden. Saudi-Arabiens Unterhaltungsoffensive im Rahmen der Vision 2030 stellt erhebliche Mittel für Einrichtungen auf Arena-Niveau bereit, wobei Beschaffungsstrategien Tower-OEMs bevorzugen, die mehrjährige Servicevereinbarungen bündeln, um einen reibungslosen Betrieb zu gewährleisten. Darüber hinaus beeinflusst die Sichtbarkeit von Gaming-Cafés und Esports-Veranstaltungsorten die Trends bei der Heimanschaffung, da Gamer oft versuchen, die professionellen Setups, die sie an diesen Orten erleben, zu replizieren. Dieser Trend schafft eine langfristige Wachstumschance für Anbieter von Towern für Veranstaltungsorte und festigt deren Marktpräsenz weiter.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Substitutionsbedrohung durch High-End-Gaming-Laptops | -1.8% | Global, ausgeprägt in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei kritischen Halbleitern | -1.5% | Global, trifft kleinere Hersteller | Kurzfristig (≤ 2 Jahre) |

| Steigende Energieeffizienzvorschriften in Europa | -0.9% | Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Graumarktimporte von Komponenten untergraben Marken-PCs | -0.6% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitutionsbedrohung durch High-End-Gaming-Laptops

Gaming-Laptops machten im Jahr 2025 26,6 % des Gaming-PC-Volumens aus und werden voraussichtlich mit einem CAGR von 15,4 % wachsen, angetrieben durch Fortschritte bei mobilen GPUs, die nun 80 %–85 % der Tower-Leistung liefern. Dieser Trend ist besonders ausgeprägt in platzbeschränkten asiatischen Haushalten, in denen Portabilität und kompakte Designs sehr geschätzt werden. Dells XPS 16 bietet beispielsweise 27 Stunden Netflix-Wiedergabe mit einer einzigen Akkuladung und verändert die Wahrnehmung der Verbraucher, die Laptops nicht mehr als Kompromiss, sondern als wertsteigerndes Bündel betrachten. Als Reaktion darauf betonen Tower-Anbieter Funktionen wie werkzeuglose Erweiterbarkeit und Multi-GPU-Konfigurationen, die vor allem Gaming-Enthusiasten ansprechen. Einstiegs-Tower stehen jedoch vor Herausforderungen bei der Aufrechterhaltung ihres Marktanteils, insbesondere in Regionen, in denen wettbewerbsfähige Laptop-Preise den Wertunterschied verringert haben.

Lieferkettenvolatilität bei kritischen Halbleitern

Die HBM3-Zuteilung für KI-Beschleuniger schränkte das DDR5-Angebot ein und trieb die Modulkosten im Jahr 2025 um bis zu 70 % in die Höhe. Die CPU-Lieferzeiten verlängerten sich, da TSMCs 3-nm-Ausbeuten bei etwa 80 % lagen, was die Waferkosten für Intels Arrow Lake Refresh und AMDs Zen-5-Linien erhöhte. Graumarkt-GPU-Importe nach Malaysia stiegen um 3.400 %, was Marken-Tower Preisunterbietungen und dem Risiko gefälschter Komponenten aussetzte. Kleinere Hersteller tragen die größte Last, da ihnen die Skalierung fehlt, um Prioritätszuteilungen zu sichern oder plötzliche Kostenschwankungen aufzufangen, was Lieferungen in Spitzenverbraucherzeiträume verzögern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Kompakte Tower gewinnen an Bedeutung

Small Form Factor Tower machten im Jahr 2025 8,5 % des Desktop Tower PC Marktes aus und werden den Gesamt-CAGR von 8,60 % des Marktes übertreffen, indem sie bis 2031 um 10,40 % wachsen. Das Segment profitiert von einem werkzeuglosen Gehäuse mit einrastenden Paneelen und Kabelkanälen, das Erstbauern ermöglicht, die Montage in unter 30 Minuten abzuschließen. Mid-Tower bleiben für Unternehmensflotten unverzichtbar, da IT-Abteilungen standardisierte Layouts bevorzugen und Hot-Swap-fähige Laufwerkskäfige einsetzen können, die Ausfallzeiten reduzieren. Full-Tower-Systeme, obwohl eine Nische, beherbergen 360-mm-Radiatoren und 1.600-Watt-Netzteile, die Premium-KI-Rigs benötigen, und sichern so die anhaltende Nachfrage bei Kreativen und KI-Forschern, die Multi-GPU-Steckplätze benötigen.

Corsair, NZXT und Lian Li treiben Gehäuse-Kits voran, die vorinstallierte RGB-Streifen und reversible Frontpaneele umfassen und den adressierbaren Markt für Small Form Factor über Enthusiasten hinaus erweitern. Dell stellte einen lüfterlosen Pro Desktop Tower vor, der auf Reinräume im Gesundheitswesen ausgerichtet ist, und beweist damit, wie kompakte Designs spezialisierte akustische oder partikelkontrollierende Anforderungen erfüllen können. Verbesserte Dampfkammer-Grundplatten und Graphen-Wärmepads mildern Luftstromeinschränkungen und ermöglichen 200-Watt-GPUs in Gehäusen unter 13 Litern ohne Drosselung. Insgesamt unterstreichen diese Fortschritte, warum kompakte Tower weiterhin Marktanteile im breiteren Desktop Tower PC Markt gewinnen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozessorhersteller: ARM stört das Duopol

Intel-basierte Systeme halten nach wie vor den dominanten Anteil von 70,90 %, doch ARM-basierte Tower skalieren am schnellsten mit einem CAGR von 12,60 %, da Snapdragon X Elite 45-TOPS-NPUs integriert, die lokale große Sprachmodelle ohne diskrete Beschleuniger ausführen. Qualcomm sicherte sich bis Ende 2025 über ASUS-, Dell- und Lenovo-Partnerschaften rund 10 % des Segments über 800 USD. Intels Arrow Lake Refresh stellte durch das Angebot von 24 Kernen für 299 USD etwas Schwung wieder her – ein Kerne-pro-Dollar-Argument, das bei Unternehmens-Tower-Käufern Anklang findet, die Mehrfaden-Durchsatz schätzen. AMD kontert mit dem Ryzen 9850X3D im Alienware Area-51 Desktop und nutzt den 3D V-Cache für Gaming-First-Latenzgewinne.

Die Desktop Tower PC Marktgröße für ARM-Tower bleibt relativ klein; Fortschritte bei der Energieeffizienz und integrierten KI-Koprozessoren treiben jedoch erhebliche Veränderungen im Markt voran. Diese Entwicklungen setzen x86-Platzhirsche unter Druck, ihre Auffrischungszyklen zu beschleunigen, um wettbewerbsfähig zu bleiben. Tower-OEMs, die Prozessorflexibilität innerhalb einer einzigen Gehäuse-SKU bieten, sind besser positioniert, um schwankende Nachfrage zu bedienen und gleichzeitig die vielfältigen Anforderungen von Unternehmen zu erfüllen. Dieser Ansatz ermöglicht es ihnen, flottenweite Serviceverträge über verschiedene CPU-Architekturen hinweg zu sichern, was für multinationale Konzerne zunehmend wichtiger wird. Darüber hinaus unterstreicht die wachsende Einführung ARM-basierter Tower einen Wandel in den Unternehmenspräferenzen und betont die Notwendigkeit von Innovation und Anpassungsfähigkeit im Markt.

Nach Endnutzer: Gaming treibt Volumen und Marge

Gaming-Tower lieferten im Jahr 2025 37,60 % des Volumens und werden einen CAGR von 11,60 % verzeichnen, der die Unternehmenserneuerung nach dem Abklingen des Windows-10-Spitzenwerts übertrifft. Enthusiasten-Setups binden typischerweise hochwertige Peripheriegeräte und erweiterte Garantien, was die Bruttomarge für Custom-Builder wie Corsair steigert, dessen Gaming-Komponentenumsatz im dritten Quartal 2024 um 15,2 % im Jahresvergleich stieg. Unternehmens-Tower behalten die Volumenführerschaft bei Fortune-500-Kunden, die vPro- oder Windows Enterprise-Bereitstellung benötigen, doch das Margenprofil hinkt dem Gaming hinterher, da große Ausschreibungen preisverhandelt werden. Regierungs- und Bildungsverträge konzentrieren sich auf 5-Jahres-Garantieabdeckung und bevorzugen OEMs mit Vor-Ort-Service. Einstiegs-Heimanwender tendieren zu Mini-PCs und Tablets, sodass Tower dort konzentriert bleiben, wo Leistung und Aufrüstbarkeit wichtig sind.

NVIDIAs DGX Spark, der 1 Petaflop in einem Mid-Tower-Gehäuse bietet, erweitert den Tower PC Markt erheblich, indem er auf Datenwissenschaftslabore abzielt, die traditionell auf Rack-Server angewiesen waren. Diese Innovation unterstreicht die wachsende Nachfrage nach kompakten, aber leistungsstarken Rechenlösungen in spezialisierten Bereichen wie KI-Entwicklung und fortgeschrittener Analytik. Ähnlich veranschaulicht Acers Veriton RA100 Mini-Workstation die Konvergenz zwischen Desktop Tower PCs und leichten Edge-KI-Server-Kategorien und bedient Unternehmen, die Hochleistungsrechnen in kleineren Formfaktoren benötigen. Diese Fortschritte unterstreichen die anhaltende Relevanz von Tower PCs in Nischenmärkten, in denen thermische Effizienz, Leistungskapazität und Erweiterbarkeit entscheidend bleiben. Infolgedessen behalten Tower PCs eine spezialisierte Rolle in den Bereichen Gaming, KI-Entwicklung und Unternehmensanwendungen bei, trotz der Herausforderungen durch Laptops und Cloud-PC-Appliances.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preisklasse: Polarisierung in Richtung der Extreme

Mittelklasse-Tower kontrollierten im Jahr 2025 einen Anteil von 44,40 %, angetrieben durch ihre Balance aus Leistung und Erschwinglichkeit. High-End-Builds mit einem Preis über 2.000 USD werden jedoch voraussichtlich mit einem CAGR von 12,20 % wachsen, da KI-Workloads zunehmend 300-Watt-GPUs und fortschrittliche Mehrfach-Radiator-Kühlsysteme erfordern. Einstiegs-SKUs unter 800 USD stehen vor Herausforderungen, da Mini-PCs weiterhin Gelegenheitsanwendungen mit geringerem Stromverbrauch und kompakten Designs bedienen. Intel hat seinen Core Ultra 5 250K Plus strategisch zu 199 USD positioniert, um seinen Marktanteil zu halten, und nutzt dabei eine Kerne-pro-Dollar-Strategie, die kostenbewusste Bauherren anspricht. AMDs bevorstehende Zen-5-Prozessoren werden voraussichtlich Gamer anziehen, die höhere Taktraten suchen, und unterstützen damit das Wachstum der Premium-Tower-Durchschnittsverkaufspreise weiter.

Die Komponenteninflation bleibt ein entscheidender Faktor, der den Markt beeinflusst, insbesondere da Arbeitsspeicher 12 %–15 % der Stückliste eines typischen Mid-Towers ausmacht. Die anhaltende Knappheit beim DDR5-Angebot könnte das Stückzahlwachstum begrenzen, selbst wenn sich die GPU-Preise weiter stabilisieren. High-End-Tower verzeichnen auch eine zunehmende Einführung aufgrund ihrer Fähigkeit, anspruchsvolle Workloads zu bewältigen, einschließlich Gaming und KI-Anwendungen. Infolgedessen konzentrieren sich Hersteller auf Innovationen bei Kühlung und Energieeffizienz, um diesen sich entwickelnden Anforderungen gerecht zu werden. Trotz dieser Herausforderungen bleibt der Marktausblick positiv, wobei Premium-Segmente das Wachstum vorantreiben und die Verbraucherpräferenzen neu gestalten.

Geografische Analyse

Asien-Pazifik wird mit dem schnellsten CAGR von 9,40 % wachsen, da sich Esports-Arenen vervielfachen und die verfügbaren Einkommen steigen, insbesondere in Indien, Indonesien und Vietnam. Chinas Lieferungen stiegen im Jahr 2025 sprunghaft an, da Unternehmenskäufer Erneuerungen vorzogen, und gingen dann 2026 um 10 % zurück, als sich die aufgestaute Nachfrage normalisierte. Japan verzeichnete im Januar 2026 90.000 Desktop Tower Einheiten, mehr als eine Verdoppelung im Jahresvergleich, was zeigt, dass die Tower-Einführung in reifen Märkten gesund bleiben kann, wenn Unternehmensflotten erneuert werden.

Nordamerika hält mit einem Anteil von 28,80 % von Cybersicherheitsmandaten profitiert, die Tower-Endpunkte mit wechselbarem Speicher und BIOS-Steuerungen bevorzugen. Die DIY-Kultur unterstützt lebhafte Custom-Builder-Ökosysteme und sichert margenstärkere Verkäufe für Corsair, NZXT und CyberPowerPC. Europa kämpft mit strengeren Ökodesign-Vorschriften. Standby-Leistungsobergrenzen von 0,5 Watt und ausstehende Richtlinien zu Recyclingmaterialanteilen erfordern Neugestaltungen von Netzteilen und Gehäusen, die die Entwicklungskosten erhöhen. Anbieter amortisieren diese Investitionen global und heben die Durchschnittsverkaufspreise in jeder Region geringfügig an.

Südamerika ist kleiner, profitiert aber von Brasiliens lokalen Montageförderungen, obwohl Graumarktteile Markenprämien untergraben. Die Unterhaltungsdiversifizierung im Nahen Osten treibt Tower-Einsätze in Esports-Veranstaltungsorten voran, wobei schlüsselfertige Serviceverträge die Wechselkosten erhöhen und Anbieterbeziehungen festigen. Afrika bleibt ein Nascent-Markt, eingeschränkt durch Importzölle und lückenhafte Strominfrastruktur, doch in Technologiezentren wie Nairobi und Lagos entstehen Nachfragenischen, wo Co-Working-Spaces Gaming-Events veranstalten, die Tower gegenüber Laptops wegen ihrer Zuverlässigkeit bevorzugen.

Wettbewerbslandschaft

Dell, HP und Lenovo hielten im Jahr 2025 zusammen rund 50–55 % Marktanteil, was dem Desktop Tower PC Markt ein moderates Konzentrationsprofil verleiht. Dell nutzt Unternehmenskanäle und hat die KI-Datenplattform eingeführt, die Tower-Hardware mit NVIDIA-Mikrodiensten verbindet, um KMU-KI-Workloads zu erfassen. HP konzentriert sich auf flottenweite Gerät-als-Service-Pakete, die Tower mit fernverwalteter Firmware bündeln und Regierungskunden helfen, Sicherheitsbenchmarks zu erfüllen. Lenovos Stärke liegt in der regional lokalisierten Lieferkette in China und den Verbindungen zur staatlichen Beschaffung, was durch seinen Tower-Anteil von 39 % dort im Jahr 2025 belegt wird.

Custom-Builder Corsair, NZXT, CyberPowerPC und iBUYPOWER gewinnen bei Gamern durch schnelle Spezifikationsaktualisierungen, ästhetische Anpassung und Direktverbraucherpreise. Corsairs Umsatz im dritten Quartal 2024 stieg um 12,5 % im Jahresvergleich und bestätigt die Widerstandsfähigkeit des Modells selbst unter Komponenteninflation. NVIDIA ist ein Wildcard: DGX Spark und DGX Station verwischen die Grenzen zwischen Workstations und Edge-Servern und positionieren NVIDIA als Quasi-OEM in Premium-KI-Tower-Nischen. Qualcomms Eindringen in Tower über 800 USD zwingt x86-Anbieter, ihr Preis-Leistungs-Verhältnis zu schärfen.

Strategische Bedrohungen umfassen Laptop-Kannibalisierung, Komponentenlieferschwankungen und Hyperscaler-Cloud-PC-Appliances. Desktop Tower PCs behalten jedoch einen Wettbewerbsvorteil aufgrund ihres überlegenen Wärmemanagements, ihrer Energieeffizienz und Erweiterbarkeit durch zusätzliche Steckplätze. Diese Vorteile machen sie für Hochleistungsanwendungen wie Gaming, KI-Entwicklung und Unternehmens-Workloads unverzichtbar. Trotz des Aufstiegs alternativer Geräte bedienen Tower weiterhin spezialisierte Anforderungen, die robuste Verarbeitungskapazitäten und Anpassungsoptionen erfordern. Darüber hinaus positioniert ihre Fähigkeit, heterogene CPU-Architekturen zu unterstützen, sie als vielseitige Wahl für multinationale Unternehmen. Dies stellt sicher, dass Desktop Tower in Nischen-, aber kritischen Marktsegmenten relevant bleiben.

Desktop Tower Personal Computer (PC) Branchenführer

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies Inc.

-

Apple Inc.

-

Acer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Globaler Desktop Tower Personal Computer (PC) Marktberichtsumfang

Der Desktop Tower PC Markt bezieht sich auf traditionelle Desktop-Computer, die in vertikal ausgerichteten Tower-Gehäusen untergebracht sind und Hochleistungskomponenten wie CPUs, GPUs, Speicherlaufwerke und Erweiterungskarten aufnehmen. Diese Systeme sind auf Skalierbarkeit, Aufrüstbarkeit und anhaltende Leistung ausgelegt und eignen sich für Anwendungen wie Gaming, professionelle Workstations, Unternehmensrechnen und Content-Erstellung. Desktop Tower PCs bieten in der Regel mehr Rechenleistung und Anpassungsmöglichkeiten im Vergleich zu kompakten Formfaktoren. Der Markt umfasst Tower-Desktops für Verbraucher, den gewerblichen Bereich und den Industriebereich, die als vorgefertigte Systeme oder individuelle Konfigurationen verkauft werden.

Der Desktop Tower PC Marktbericht ist segmentiert nach Formfaktor (Full-Tower, Mid-Tower, Mini-Tower, Small Form Factor), Prozessorhersteller (Intel-basiert, AMD-basiert, ARM-basiert, Sonstige), Endnutzer (Gaming, Unternehmen, Regierung und Bildung, Heimanwender), Preisklasse (Einstieg, Mittelklasse, High-End) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Full-Tower |

| Mid-Tower |

| Mini-Tower |

| Small Form Factor |

| Intel-basierte Systeme |

| AMD-basierte Systeme |

| ARM-basierte Systeme |

| Sonstige Architekturen |

| Gaming-Verbraucher |

| Unternehmen und Konzerne |

| Regierung und Bildung |

| Heimanwender und Privatnutzer |

| Einstiegsklasse |

| Mittelklasse |

| High-End |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Formfaktor | Full-Tower | |

| Mid-Tower | ||

| Mini-Tower | ||

| Small Form Factor | ||

| Nach Prozessorhersteller | Intel-basierte Systeme | |

| AMD-basierte Systeme | ||

| ARM-basierte Systeme | ||

| Sonstige Architekturen | ||

| Nach Endnutzer | Gaming-Verbraucher | |

| Unternehmen und Konzerne | ||

| Regierung und Bildung | ||

| Heimanwender und Privatnutzer | ||

| Nach Preisklasse | Einstiegsklasse | |

| Mittelklasse | ||

| High-End | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Desktop Tower PC Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 52,66 Milliarden USD bei einem CAGR von 8,60 % erreichen.

Welcher Formfaktor wächst am schnellsten?

Small Form Factor Tower wachsen mit einem CAGR von 10,40 % dank modularer, werkzeugloser Gehäuse, die Upgrades erleichtern.

Warum gewinnen ARM-basierte Tower an Bedeutung?

Snapdragon X Elite integriert Hochleistungs-TOPS-NPUs und liefert effiziente On-Device-KI, die Unternehmens- und Kreativnutzer anspricht.

Wie wirken sich Energievorschriften in Europa auf Tower-Designs aus?

Ökodesign-Richtlinien schreiben Standby-Grenzwerte von 0,5 Watt und künftige Reparierbarkeits-Scores vor und erzwingen Neugestaltungen von Netzteilen und Gehäusen, die Entwicklungskosten erhöhen.

Welche Segmente treiben die Premium-Tower-Nachfrage?

High-End-Gaming- und KI-Workstation-Nutzer benötigen 300-Watt-GPUs, Mehrfach-Radiator-Kühlung und Multi-GPU-Steckplätze, was einen CAGR von 12,20 % im Premium-Segment unterstützt.

Wer profitiert am meisten vom Wachstum der Esports-Veranstaltungsorte?

OEMs mit schlüsselfertigen Serviceverträgen und standardisierten Mid-Tower-Angeboten sichern sich Massenbestellungen für neue Arenen und LAN-Cafés.

Seite zuletzt aktualisiert am: