PC Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

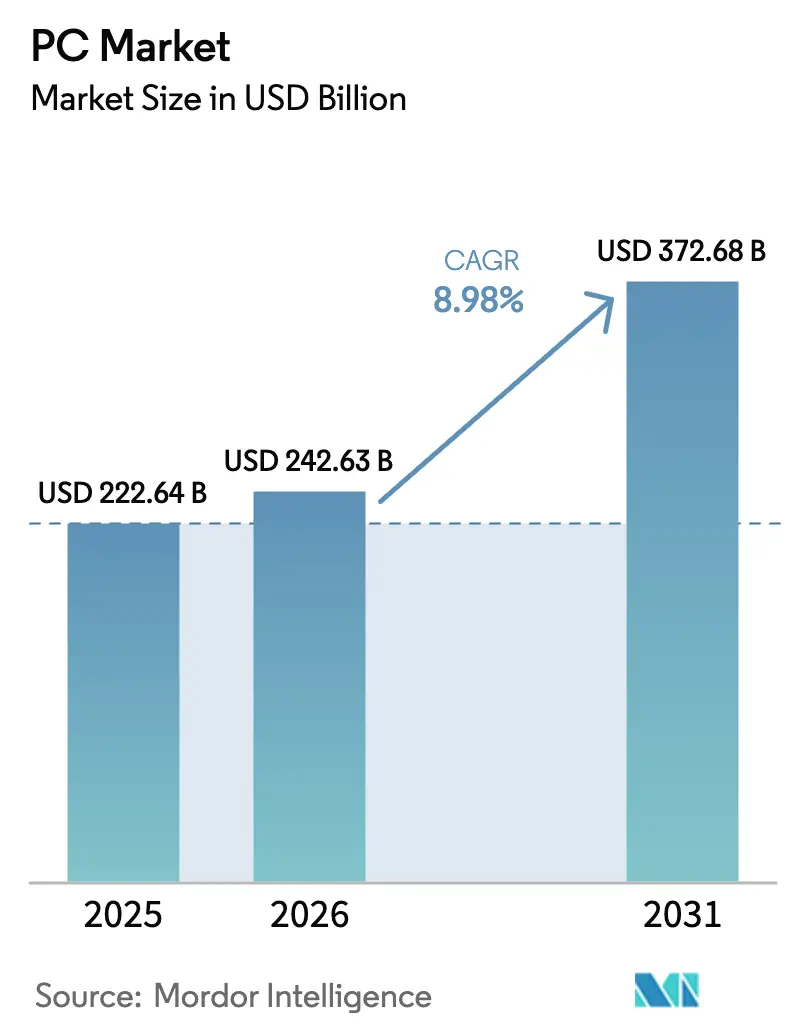

| Marktgröße (2026) | 242.63 Milliarden US-Dollar |

| Marktgröße (2031) | 372.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.98% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

PC Marktanalyse von Mordor Intelligence

Die PC Marktgröße wurde im Jahr 2025 auf 222,64 Milliarden USD bewertet und wird voraussichtlich von 242,63 Milliarden USD im Jahr 2026 auf 372,68 Milliarden USD bis 2031 wachsen, mit einer CAGR von 8,98 % während des Prognosezeitraums (2026–2031).

Diese Erholung folgt auf den Rückgang nach der Pandemie und stützt sich auf drei Säulen: die Integration von KI auf Unternehmensniveau, die Ablaufffrist für Windows 10, die eine Gerätemodernisierung erzwingt, sowie eine dauerhafte Verlagerung hin zur hybriden Arbeit. Erneuerungsentscheidungen hängen nun von Leistungsmerkmalen wie lokaler KI-Beschleunigung, Akkulaufzeit und Wärmemanagement ab, anstatt von grundlegenden Funktionalitäten. Anbieter reagieren mit der Erneuerung ihrer Portfolios durch NPU-ausgestattete (neuronale Verarbeitungseinheit) Notebooks, schlankere Wärmedesigns und umweltfreundlichere Materialien, um regulatorische Anforderungen zu erfüllen.

Wichtige Wachstumssignale sind bereits im globalen PC Markt sichtbar. Der asiatisch-pazifische Raum, der 2024 einen Anteil von 37,00 % hält, ist sowohl Anker für Angebot als auch Nachfrage, auch wenn Chip-Engpässe und geopolitische Spannungen die Logistik beeinträchtigen. Notebooks machen 78,20 % der Lieferungen aus, doch das stärkste Wachstum verzeichnen KI-optimierte Laptops mit einer CAGR von 11,8 %. Gewerbliche Käufer generieren 54,30 % der Nachfrage, jedoch verzeichnen Gaming- und Esports-Geräte eine stärkere CAGR von 10,9 %, da Wettkampfspiele und Streaming-Monetarisierung die Hardware-Leistung aufwerten. Der Wettbewerb bei Prozessoren intensiviert sich, da ARM bis 2029 eine Durchdringung von 50 % anstrebt und damit die Dominanz von x86 mit 94,60 % im Jahr 2024 herausfordert. Premium-Gaming-Systeme über 1.200 USD wachsen jährlich um 13,4 %, während der stationäre Einzelhandel trotz einer CAGR von 14,44 % für E-Commerce-Kanäle noch immer 67,80 % des Umsatzes kontrolliert. [1]Chris Hoffman, „Windows 10 erreicht 2025 das End-of-Life. Das ist zu erwarten,” PCWorld, pcworld.com

Wichtigste Erkenntnisse des Berichts

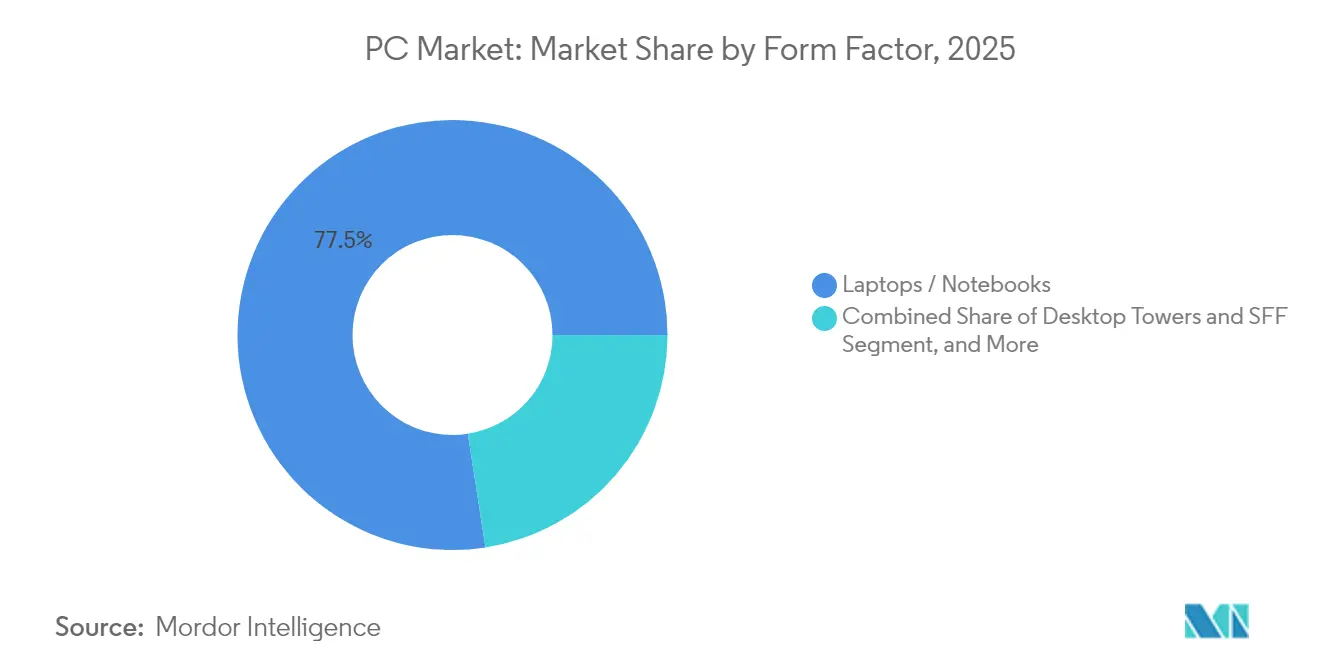

- Nach Formfaktor hielten Notebooks im Jahr 2025 einen PC Marktanteil von 77,45 %; KI-optimierte Laptops werden bis 2031 voraussichtlich eine CAGR von 11,65 % erreichen.

- Nach Endnutzer entfiel auf das gewerbliche Segment im Jahr 2025 ein Anteil von 53,85 % am PC Marktvolumen, während Gaming- und Esports-Geräte bis 2031 eine CAGR von 10,74 % erzielten.

- Nach Prozessorarchitektur führten x86-Systeme mit einem PC Marktanteil von 93,95 % im Jahr 2025; ARM-basierte PCs werden im Zeitraum 2026–2031 voraussichtlich eine CAGR von 12,15 % erreichen.

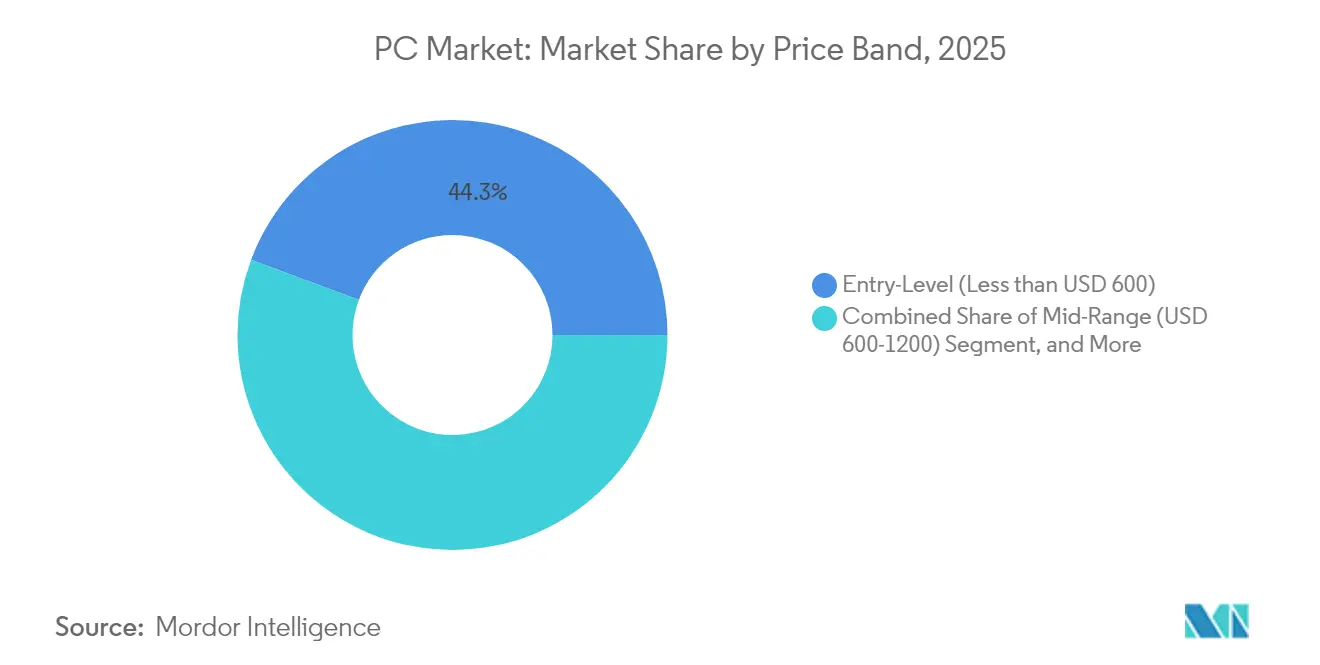

- Nach Preisklasse machten Einstiegsmodelle unter 600 USD im Jahr 2025 44,30 % des PC Marktvolumens aus, während Premium- und Gaming-Systeme über 1.200 USD eine CAGR von 13,19 % verzeichneten.

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 66,95 % am PC Markt; E-Commerce und Direktvertrieb an Verbraucher wachsen mit einer CAGR von 14,25 %.

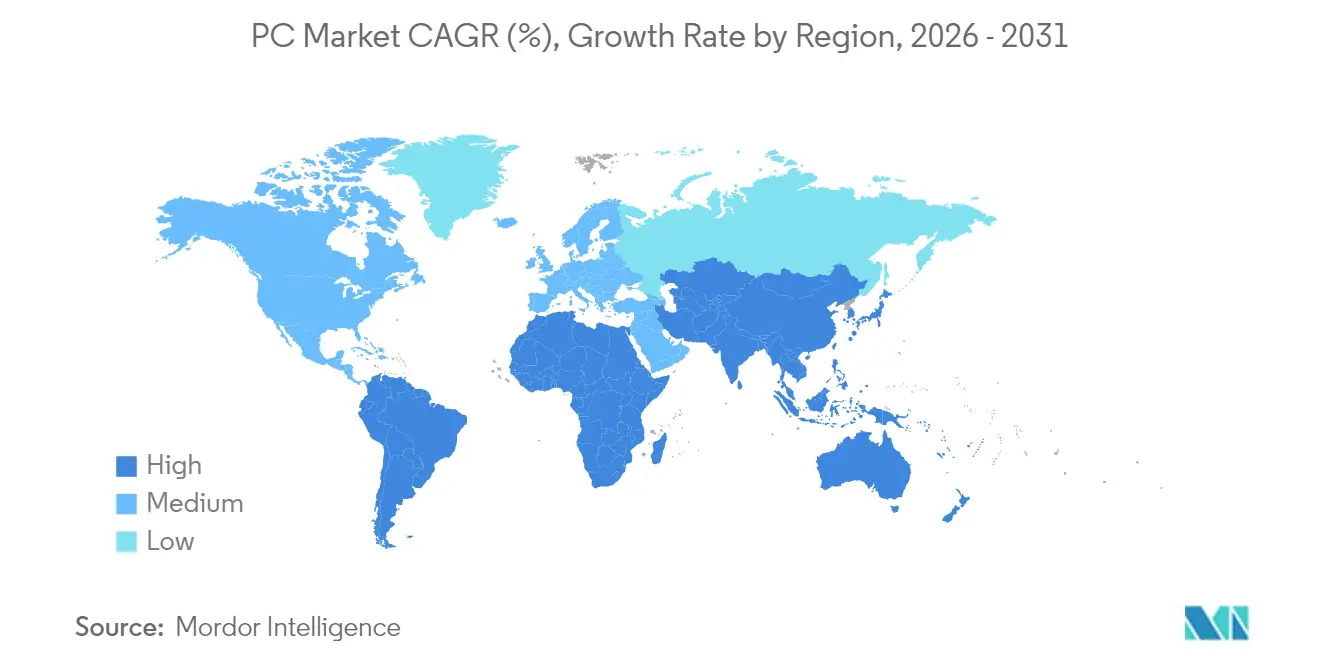

- Nach Geografie trug der asiatisch-pazifische Raum im Jahr 2025 36,70 % des Umsatzes bei; Südamerika verzeichnet mit 8,58 % die höchste CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale PC Markttrends und Einblicke

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Nachfrage nach Erneuerung von Hybrid-Arbeits-Notebooks | +2.10% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gaming- und Esports-Leistungswettbewerb | +1.80% | Global, mit Führung durch den asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Programme zur digitalen Bildung | +1.40% | Nordamerika, Europa, aufstrebende Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Upgrade-Welle zur KI-Beschleunigung auf dem Gerät | +2.30% | Global, unternehmensorientiert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Durch Windows 10 End-of-Life 2025 erzwungene Erneuerung | +1.90% | Global, konzentriert auf Unternehmenssegmente | Kurzfristig (≤ 2 Jahre) |

| Unternehmensanreize für die Beschaffung nachhaltiger PCs | +0.80% | Europa, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Erneuerung von Hybrid-Arbeits-Notebooks

Dauerhafte hybride Arbeit hat den Unternehmensbeschaffungsprozess auf leistungsoptimierte Notebooks verlagert, die videointensive Besprechungen und Cloud-Zusammenarbeit in variablen Netzwerken unterstützen. Microsoft berichtet, dass 30 % der Besprechungen bereits mehrere Zeitzonen umfassen, was Unternehmen dazu veranlasst, hochwertige Geräte bereitzustellen, die Mitarbeitererfahrung und -bindung verbessern. Akkulaufzeit, integrierte Webcams und thermische Stabilität beeinflussen nun den Erneuerungszeitpunkt ebenso sehr wie Garantieabläufe. Dieser Treiber begünstigt Premium-Notebooks, bei denen jede Wattstunde und jede Kühlrippe für die Remote-Produktivität von Bedeutung sind. [2]Karim R. Lakhani, „2025 Work Trend Index,” Microsoft, microsoft.com

Gaming- und Esports-Leistungswettbewerb

Professionelle Turniere rücken Hardware ebenso stark in den Fokus wie die Spielerfähigkeiten und verdeutlichen Trends im PC Markt, indem sie die Führung bei Bildwiederholraten in eine Marketingwährung verwandeln. Typische Profi-Setups kombinieren Intel Core i7- oder AMD Ryzen 7-CPUs mit NVIDIA RTX 3070-GPUs – Standards, die auf Mainstream-Käufer übergehen. Streaming-Umsätze hängen direkt von der visuellen Wiedergabetreue ab, sodass Content-Ersteller in GPUs investieren, die Echtzeit-Raytracing und KI-gestütztes Upscaling unterstützen. Dieses Wettrüsten hält einen margenstarken Upgrade-Zyklus aufrecht und drängt Komponentenhersteller zu beschleunigten Markteinführungen.

Staatliche Programme zur digitalen Bildung

Staatliche Laptop-Programme stoßen auf Finanzierungslücken, da die Pandemiehilfen auslaufen. In North Carolina können 82 von 115 Schulbezirken keine Ersatzgeräte finanzieren – ein jährliches Defizit von 160 Millionen USD. Bundesweite Rahmenverträge wie die Best-in-Class-Verträge der GSA (General Services Administration) nutzen jedoch Mengenrabatte, um die Spezifikationen auf dem neuesten Stand zu halten. Mindestleistungsstandards, die für den Bildungsbereich festgelegt wurden, fließen später in Einstiegskonsumentenmodelle ein und standardisieren Kameraqualität, Arbeitsspeicher und Sicherheitschips. [3]General Services Administration, „Laptops und Desktops BPA,” gsa.gov

Upgrade-Welle zur KI-Beschleunigung auf dem Gerät

Von AMD, Intel und Qualcomm integrierte neuronale Verarbeitungseinheiten liefern nun über 50 TOPS lokaler Inferenz und reduzieren Cloud-Latenz sowie Datenübertragungskosten. AMDs Copilot+-fähige Ryzen AI Pro 300-Serie veranschaulicht den Vorstoß, KI an den Rand einzubetten. Forrester erwartet, dass 93,9 % der gewerblichen PCs bis 2028 solche Einheiten besitzen werden, was KI von einer Nischenfunktion zu einem Basisausstattungsmerkmal macht und einen preislich hochwertigen Erneuerungszyklus auslöst.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatilität der Komponenten-Lieferkette | -1.60% | Global, mit Fertigungskonzentration im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Smartphones für Gelegenheitsaufgaben | -1.20% | Global, stärker in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Cloud-VDI verlängert Erneuerungszyklen | -0.90% | Nordamerika, Europa, Unternehmenssegmente | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Kreislaufwirtschaft und Wiederaufbereitung | -0.70% | Europa führend, Nordamerika und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Komponenten-Lieferkette

Die Unterbrechung des Quarzabbaus in Spruce Pine durch den Hurrikan Helene hat eine einzelne Fehlerquelle für Halbleitertiegel aufgedeckt. Obwohl sich die Kapazitäten Anfang 2025 normalisieren, kämpfen Halbleiterfabriken unterhalb von 11 nm weiterhin mit langen Lieferzeiten für Werkzeuge und Arbeitskräftemangel. OEMs sichern sich durch Vorauszahlungen auf Lagerbestände und doppelte Bezugsquellen ab, doch erhöhte Pufferlagerbestände binden Betriebskapital und schränken den Spielraum für Werbemaßnahmen ein.

Substitution durch Smartphones für Gelegenheitsaufgaben

Mobile-First-Verhalten deckt E-Mail-, Browsing- und Social-Media-Bedürfnisse ab und erodiert die Nachfrage nach Einstiegs-Notebooks, insbesondere in preissensiblen Regionen. Unternehmen rüsten Außendienstmitarbeiter auch mit robusten Smartphones statt PCs aus, wenn die Aufgaben eine schnelle Dateneingabe statt der Erstellung von Inhalten erfordern. Die Kannibalisierung bleibt auf Einstiegssegmente beschränkt, verringert jedoch das Volumenwachstum in Segmenten unter 600 USD.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Notebooks verankern die KI-Einführung

Notebooks machten 77,45 % der Lieferungen im Jahr 2025 aus und verankerten den PC Markt. KI-optimierte Laptops allein wachsen mit einer CAGR von 11,65 % und ermöglichen mobilen Wissensarbeitern, Inferenz offline durchzuführen, ohne die Akkus zu entleeren. Desktops behalten ihre Rolle in Ingenieurbüros und Esports-Arenen, wo PCIe-Steckplätze und überlegenes Wärmemanagement die Portabilität überwiegen. All-in-One-Systeme besetzen eine Nische in Front-Office- und Klassenraumumgebungen, während Tablets und abnehmbare Geräte mobile und Desktop-Arbeitsabläufe für Feldinspektoren und kreative Fachleute verbinden. Intels empfohlener PC-Lebenszyklus von zwei bis vier Jahren veranschaulicht, wie standardisierte Geräteparks den Supportaufwand und das Garantierisiko senken und Notebooks weiter als Standard-Unternehmensendgeräte festigen.

Sekundäre Verschiebungen entstehen, da thermische Budgets unter anhaltenden KI-Lasten enger werden; Dampfkammerkühlung, gestapelte Graphit-Wärmespreizer und energiesparender LPDDR5X-Arbeitsspeicher werden zum Standard. Anbieter experimentieren auch mit austauschbaren Tastaturdecks, um das Recycling zu erleichtern und Elektroschrott zu begrenzen, was den Anforderungen der Kreislaufwirtschaft entspricht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kommerzielle Dominanz verstärkt sich

Gewerbliche Käufer stellten 53,85 % der Nachfrage im Jahr 2025 und unterstrichen die Abhängigkeit des PC Markts von der Unternehmensmodernisierung. Hybride Arbeitsrichtlinien und Cybersicherheitskontrollen erhöhen die Hardware-Budgets und lenken Unternehmen hin zu BIOS-gesperrten Laufwerken und integrierten Datenschutzverschlüssen. Gaming- und Esports-Geräte, obwohl kleiner, verzeichnen eine CAGR von 10,74 %, da Streamer 240-Hz-Displays und KI-gestützte Rauschunterdrückung rechtfertigen, die sich direkt in die Einbindung des Publikums übersetzen. Behörden- und Bildungskäufer navigieren Finanzierungsengpässe durch den Einsatz landesweiter Rahmenverträge, während KMU Garantien auf Unternehmensniveau übernehmen, um Ausfallzeiten zu minimieren. Konsumenten-Erneuerungszyklen verlängern sich, sofern sie nicht an Gaming- oder Heimarbeitsleistungslücken geknüpft sind.

Nach Preisklasse: Premium-Gaming führt das Wachstum an

Einstiegs-PCs unter 600 USD absorbierten 44,30 % des Volumens im Jahr 2025, doch Premium-Systeme über 1.200 USD wachsen jährlich um 13,19 %, da Wettkampfspieler, Streamer und Datenwissenschaftler in RTX 40-Serie-GPUs, hochfrequente OLED-Panels und PCIe 5.0-SSDs investieren. Mittelklassesysteme zwischen 600–1.200 USD bleiben das Hauptschlachtfeld; Anbieter bündeln Wi-Fi 7 und 1080p-Webcams, um Mainstream-Käufer zu gewinnen. Die Polarisierung unterstreicht eine Flucht zu entweder Schnäppchenpreisen oder Premium-Differenzierung und prägt die künftige PC Marktpositionierung in OEM-Katalogen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce gewinnt an Dynamik

Der stationäre Einzelhandel behält einen Anteil von 66,95 %, tritt jedoch gegenüber einer CAGR von 14,25 % für E-Commerce und Direktvertrieb an Verbraucher zurück. Käufer recherchieren Spezifikationen online, schließen Käufe jedoch oft im Geschäft ab, um Tastaturen und Displays vor der Ausgabe von Tausenden von Dollar zu testen. Hersteller veranstalten daher Pop-up-Demo-Events und Konfiguratoren mit erweiterter Realität, um digitale und physische Berührungspunkte zu verbinden. Mehrwert-Reseller gedeihen mit Bereitstellungs- und Imaging-Diensten für Unternehmen, während D2C-Websites eine maßgeschneiderte Flexibilität bieten.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 36,70 % des PC Marktumsatzes im Jahr 2025, angetrieben durch dichte Fertigungscluster, eine wachsende Mittelklasse und aggressive staatliche Digitalisierungspläne. China und Indien verankern die Nachfrage; indische KI-PC-Volumina sollen 2025 um das Acht- bis Zehnfache wachsen, da Erneuerungszyklen mit den Rollouts generativer KI in Unternehmen zusammenfallen. Vergünstigte Stromkosten und Anreize für die lokale Montage erhalten den Kostenvorteil der Region, obwohl geopolitische Spannungen und Währungsschwankungen Volatilität einführen.

Nordamerika profitiert von Windows 10 End-of-Life-Upgrades und Cybersicherheitsmandaten, die die Erneuerungsnachfrage im PC Markt antreiben. Unternehmen setzen NPUs ein, um Cloud-Kosten zu senken und die Datensouveränität zu verbessern, was die durchschnittlichen Verkaufspreise erhöht. Die strategische Beschaffung des US-Bundesstaats legt gemeinsame Spezifikationen fest – TPM 2.0, Wi-Fi 6E –, die sich auf private Ausschreibungen auswirken.

Europa kämpft mit strengen Kreislaufwirtschaftsgesetzen. Digitale Produktpässe, Reparaturbewertungskennzeichnung und ein Vernichtungsverbot für unverkaufte Waren erhöhen die Designkomplexität, schaffen jedoch Preisprämien für nachhaltige Modelle. OEMs, die CO₂-neutrale Fabriken zertifizieren, gewinnen öffentliche Aufträge, was unterstreicht, wie Regulierung wettbewerbliche Ergebnisse prägt.

Südamerika entwickelt sich zur am schnellsten wachsenden Region mit einer CAGR von 8,58 %. Brasilien zieht OEM-Investitionen an, wie etwa die lokale Produktion von Asus ExpertBook-Linien, was Importzölle mindert und Lieferzeiten verkürzt. Gaming-Cafés und Fintech-Startups treiben die Nachfrage nach Leistungs-Notebooks an. Währungsvolatilität bremst Verbraucher-Upgrades, aber Modernisierungspipelines in Unternehmen und Regierung bleiben widerstandsfähig.

Der Nahe Osten und Afrika verzeichnen stetige Unternehmensrollouts, da ölexportierende Volkswirtschaften diversifizieren und nationale „Vision 2030”-Programme öffentliche Dienste digitalisieren. Bildungsministerien kaufen Chromebooks und Windows-Laptops in großen Mengen, um die digitale Kompetenz zu verbessern. Infrastrukturlücken bestehen fort, doch mobiles Breitband und solarbetriebene Klassenzimmer erweitern die adressierbaren Märkte.

Wettbewerbslandschaft

Der PC Markt weist eine moderate Konzentration auf: Lenovo führt mit einem Anteil von 24,5 %, HP folgt mit 19,9 % und Dell hält 14,4 %, zusammen 58,8 %. Lenovo nutzt einen weitreichenden Fertigungs-Fußabdruck und KI-fähige ThinkPad-Designs; HP differenziert sich durch Premium-Ästhetik und Gerät-als-Dienst-Bundles; Dell nutzt Direktvertriebs-Logistik und konfigurierbare Workstations. Apple sichert sich Nischendynamik unter Kreativen, während Acer und Asus sich auf Gaming- und Bildungssegmente ausrichten. Framework Computer fängt mit seinen modularen, reparierbaren Laptops nachhaltigkeitsorientierte Technikbegeisterte ein und deutet auf eine mögliche Umwälzung hin, sollte die Recht-auf-Reparatur-Politik verschärft werden.

Strategische Schritte kennzeichnen den sich intensivierenden Wettbewerb im PC Markt. HP erweiterte seine EliteBook- und ProBook-Familien mit integrierten NPUs für Edge-KI. Dell stellte den Pro Max Plus mit einer diskreten Qualcomm KI-Karte für Datenwissenschaftler vor. AMD, das Unternehmen umwirbt, brachte die Ryzen AI Pro 300-Produktlinie auf den Markt, die bis 2028 eine KI-PC-Durchdringung von 93,9 % verspricht. Diese Maßnahmen signalisieren eine Branche, die von Gigahertz-Kämpfen zu TOPS-Angaben migriert, wobei Software-Ökosysteme und CO₂-Berichterstattung die Siliziumstärke ergänzen.[4]O'Ryan Johnson, „Lenovo vs. HP vs. Dell PC-Verkaufsvergleich im Jahr 2025 bisher,” CRN, crn.com

Führende Unternehmen der PC-Branche

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

Apple Inc.

ASUSTeK Computer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Dell stellte den Pro Max Plus Laptop mit Qualcomm AI 100-Inferenzkarte und 64 GB NPU-Arbeitsspeicher für KI-Unternehmensworkflows vor.

- April 2025: AMD rollte seine KI-PC-Initiative aus, verankert durch Ryzen AI Pro 300-Prozessoren und Windows 11 Copilot+-Zertifizierung.

- März 2025: HP brachte die ProBook 4-, EliteBook 6- und EliteBook 8-Serien auf den Markt, die jeweils mit NPUs und wartungsfreundlichen Designs ohne Werkzeug ausgestattet sind.

- Januar 2025: Lenovo erzielte einen Rekordumsatz von 18,79 Milliarden USD im dritten Quartal 2025, ein Anstieg von 106 % im Jahresvergleich, und prognostiziert, dass KI-PCs bis 2027 80 % des Marktes erreichen werden.

Berichtsumfang des globalen PC Markts

Personal Computer (PCs) sind portable, multifunktionale Maschinen, die für den individuellen Gebrauch konzipiert sind. PCs sind darauf ausgelegt, direkt von einem Endnutzer und nicht von einer dritten Partei oder einem Computerexperten betrieben zu werden.

Der PC Markt ist nach Typ (Laptops, Desktop-PCs, All-in-One-Stationen und Tablets) und nach Region (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| Laptops / Notebooks |

| Desktop-Tower und SFF |

| All-in-One-PCs |

| Tablets / Abnehmbare Geräte |

| Verbraucher |

| Klein- und Mittelunternehmen |

| Großunternehmen |

| Behörden und Bildungseinrichtungen |

| x86 (Intel-AMD) |

| ARM-basiert |

| RISC-V und andere Prozessorarchitekturen |

| Einstiegsklasse (< 600 USD) |

| Mittelklasse (600–1.200 USD) |

| Premium / Gaming (> 1.200 USD) |

| Stationärer Einzelhandel und Fachhändler |

| E-Commerce und Direktvertrieb an Verbraucher |

| Windows |

| macOS |

| ChromeOS |

| Linux-Distributionen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Italien |

| Frankreich | |

| Deutschland | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Formfaktor | Laptops / Notebooks | |

| Desktop-Tower und SFF | ||

| All-in-One-PCs | ||

| Tablets / Abnehmbare Geräte | ||

| Nach Endnutzer | Verbraucher | |

| Klein- und Mittelunternehmen | ||

| Großunternehmen | ||

| Behörden und Bildungseinrichtungen | ||

| Nach Prozessorarchitektur | x86 (Intel-AMD) | |

| ARM-basiert | ||

| RISC-V und andere Prozessorarchitekturen | ||

| Nach Preisklasse | Einstiegsklasse (< 600 USD) | |

| Mittelklasse (600–1.200 USD) | ||

| Premium / Gaming (> 1.200 USD) | ||

| Nach Vertriebskanal | Stationärer Einzelhandel und Fachhändler | |

| E-Commerce und Direktvertrieb an Verbraucher | ||

| Nach Betriebssystem | Windows | |

| macOS | ||

| ChromeOS | ||

| Linux-Distributionen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Italien | |

| Frankreich | ||

| Deutschland | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des globalen PC Markts im Jahr 2026?

Der PC Markt beläuft sich im Jahr 2026 auf 242,63 Milliarden USD

Wie schnell wird der PC Markt bis 2031 wachsen?

Es wird prognostiziert, dass er bis 2031 372,68 Milliarden USD erreichen wird, mit einer CAGR von 8,98 %.

Welche Region erzielt heute den größten PC-Umsatz?

Der asiatisch-pazifische Raum führt mit 36,70 % des Umsatzes im Jahr 2025, angetrieben sowohl durch Produktionskapazitäten als auch durch die Inlandsnachfrage.

Warum gewinnen KI-optimierte Laptops an Bedeutung?

Integrierte NPUs unterstützen lokale Inferenz, verbessern Datenschutz und Latenz und erfüllen gleichzeitig die Anforderungen an hybride Arbeit und Unternehmensproduktivität.

Wie wird das End-of-Support für Windows 10 die PC-Erneuerungen beeinflussen?

Da der Support im Oktober 2025 endet, müssen etwa 63 % der installierten Geräte migriert werden, was eine konzentrierte Erneuerungswelle auslöst.

Wer sind die größten PC-Anbieter heute?

Lenovo, HP und Dell halten zusammen einen Lieferanteil von 58,8 %, wobei Lenovo allein auf 24,5 % kommt.

Seite zuletzt aktualisiert am: