Marktgröße und Marktanteil für virtuelle Client-Computing-Software

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

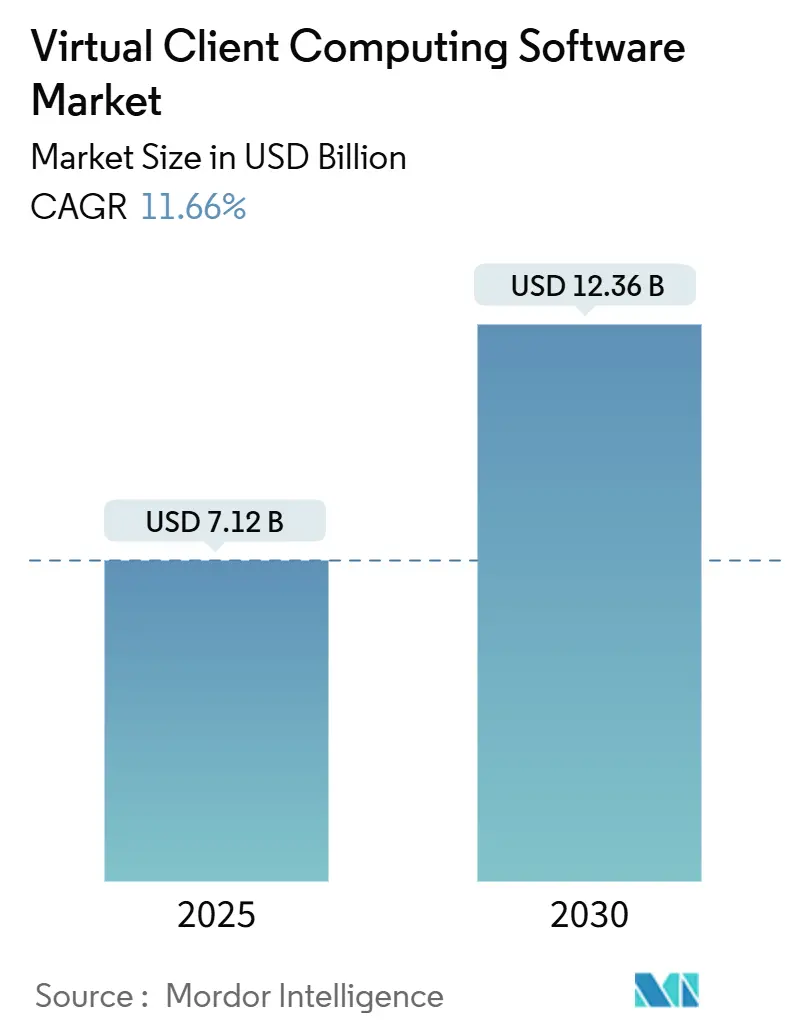

| Marktgröße (2025) | 7.12 Milliarden US-Dollar |

| Marktgröße (2030) | 12.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für virtuelle Client-Computing-Software von Mordor Intelligence

Die Marktgröße für virtuelle Client-Computing-Software wird im Jahr 2025 auf 7,12 Milliarden USD geschätzt und soll bis 2030 auf 12,36 Milliarden USD anwachsen, mit einem CAGR von 11,66 %. Die zunehmende Verbreitung hybrider Arbeitsmodelle, die Reife der 5G-Konnektivität und das Aufkommen von Edge-beschleunigter virtueller Desktop-Infrastruktur (VDI) stellen Benutzererfahrung, Sicherheit und Compliance für Einkaufsteams auf eine Stufe mit Kosteneffizienz. Unternehmen verlagern sich von der gerätezentrierten Bereitstellung hin zu digital widerstandsfähigen Arbeitsplätzen, die es den Mitarbeitern ermöglichen, von jedem Standort aus produktiv zu arbeiten und dabei branchenspezifische Vorschriften einzuhalten. Infolgedessen werden Anbieter bevorzugt, die messbare Verbesserungen bei latenzempfindlichen Arbeitslasten, der Sicherheitslage von Endpunkten und der prüfungstauglichen Aktivitätsprotokollierung nachweisen können. Auch eine Konsolidierung des Ökosystems ist im Gange, da Plattformanbieter Identitäts-, Überwachungs- und GPU-Dienste in Desktop-Virtualisierungsportfolios integrieren und so einheitliche Arbeitsbereiche schaffen, die das Integrationsrisiko für Kunden reduzieren.

Wichtigste Erkenntnisse des Berichts

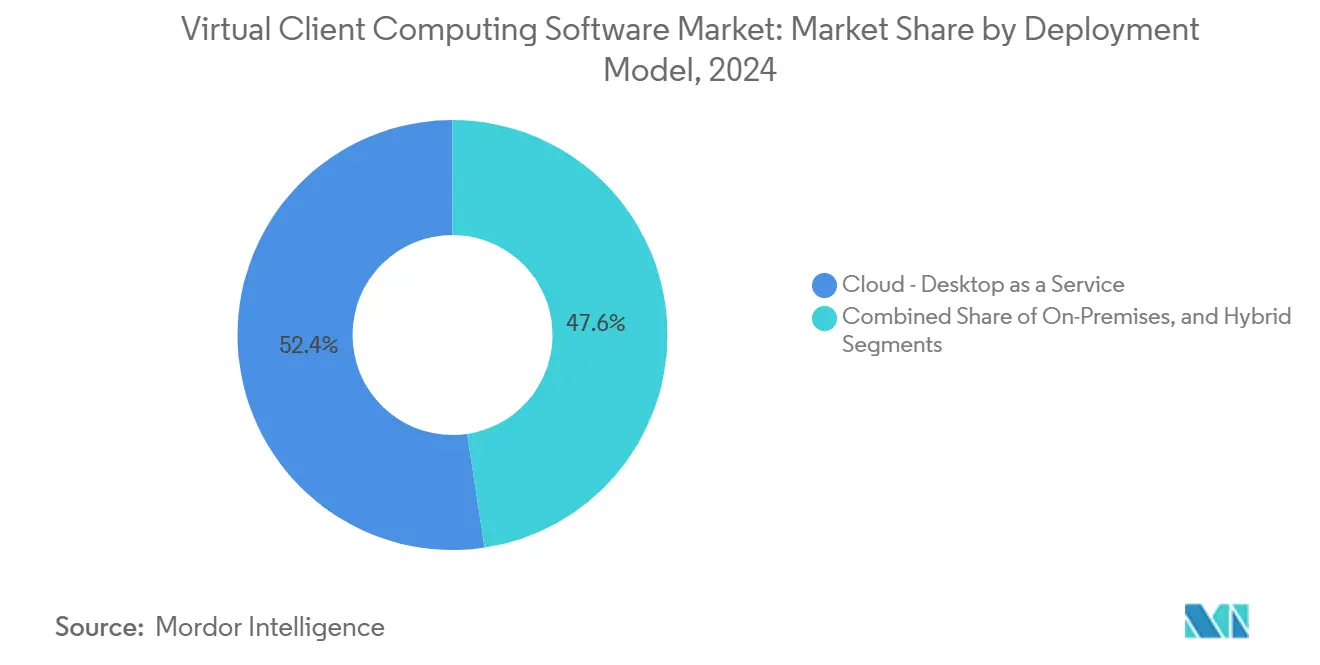

- Nach Bereitstellungsmodell hielt Cloud-basiertes Desktop als Dienst im Jahr 2024 einen Umsatzanteil von 52,37 % am Markt für virtuelle Client-Computing-Software. Hybrid- und On-Premises-Konfigurationen werden bis 2030 voraussichtlich einen CAGR von 13,18 % verzeichnen, da Unternehmen Legacy-Arbeitslasten schrittweise migrieren.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2024 70,32 % des Marktanteils für virtuelle Client-Computing-Software. Kleine und mittlere Unternehmen werden bis 2030 voraussichtlich mit einem CAGR von 12,21 % wachsen, da vereinfachte Abonnementpakete die anfänglichen Ausgabenhürden senken.

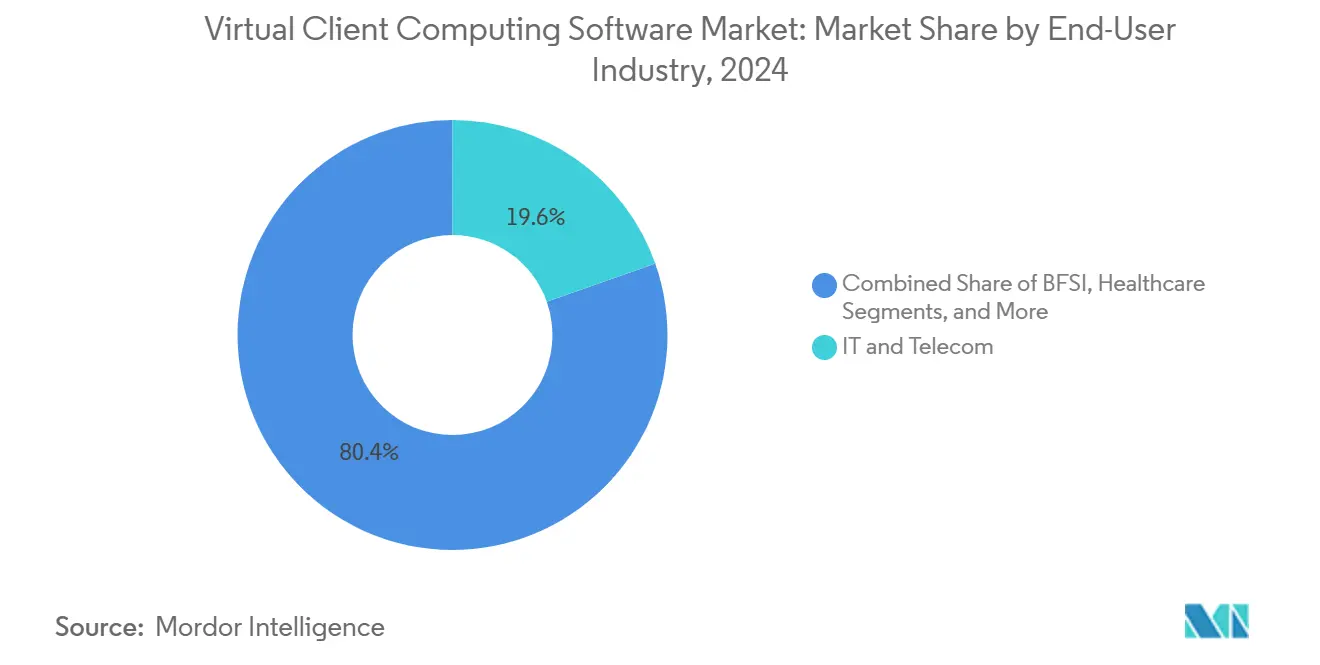

- Nach Endnutzerbranche führte der IT- und Telekommunikationssektor im Jahr 2024 mit einem Anteil von 19,61 %. Das Gesundheitswesen wird voraussichtlich mit dem höchsten CAGR von 13,60 % bis 2030 wachsen, da Telemedizin und HIPAA-konforme Datenverwaltungsanforderungen den Einsatz virtueller Desktops beschleunigen.

- Nach Technologie dominierte die virtuelle Desktop-Infrastruktur im Jahr 2024 mit einem Anteil von 59,74 %. Zugangsmanagement- und Überwachungslösungen werden bis 2030 voraussichtlich einen CAGR von 14,46 % verzeichnen, da Zero-Trust-Frameworks granulare Identitätskontrollen erfordern.

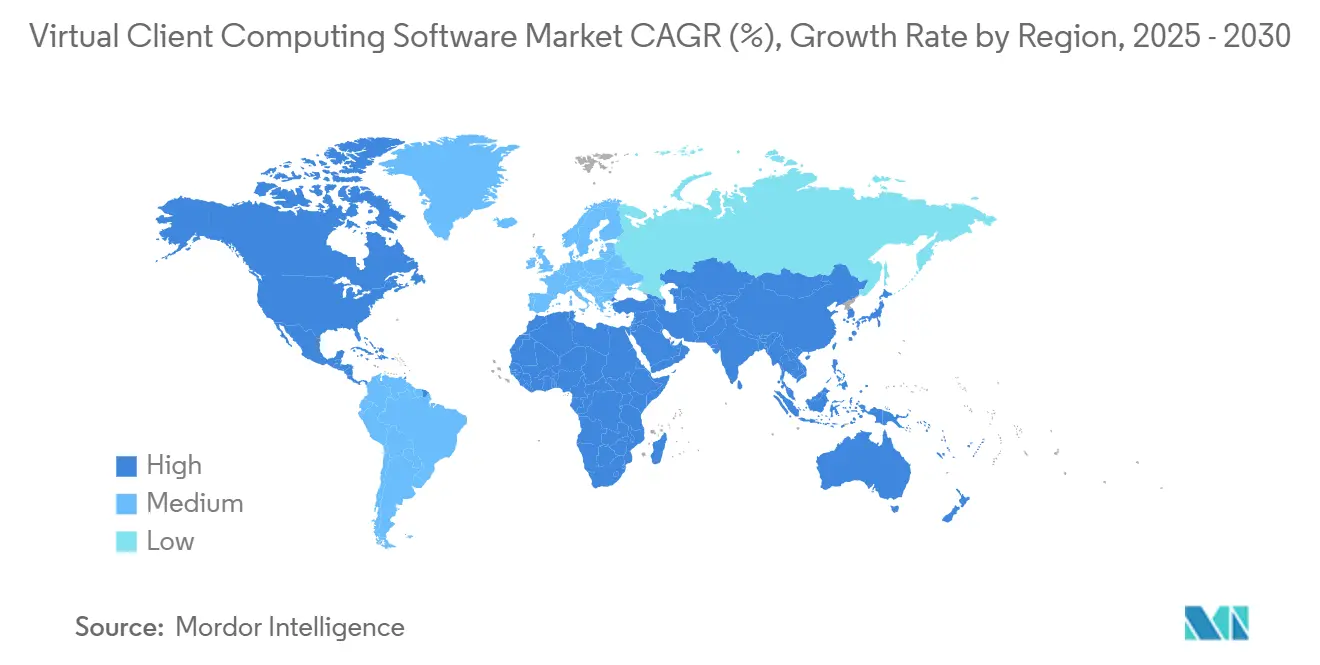

- Nach Geografie trug Nordamerika im Jahr 2024 40,28 % des Umsatzes zum Markt für virtuelle Client-Computing-Software bei. Der asiatisch-pazifische Raum ist auf dem Weg zu einem CAGR von 13,19 % bis 2030, da Fertigungs- und Finanzunternehmen ihre Abläufe digitalisieren, um Remote-Mitarbeiter zu unterstützen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für virtuelle Client-Computing-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Lösungen für ortsunabhängiges Arbeiten | +2.8% | Global mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigter Wandel hin zu Cloud-Desktop-als-Dienst-Modellen | +3.2% | Global, angeführt von Nordamerika, mit Expansion im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die Einhaltung der Endpunktsicherheit | +1.9% | Global mit regulatorischem Schwerpunkt in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Kostenoptimierungsinitiativen bei Unternehmen | +1.6% | Global mit höherer Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| 5G-Netzwerkausbau ermöglicht VDI mit geringer Latenz | +1.4% | Kern im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsimperative treiben energieeffiziente Thin Clients an | +0.7% | Europa und Nordamerika, mit Expansion in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Lösungen für ortsunabhängiges Arbeiten

Dauerhafte Richtlinien für hybrides Arbeiten haben die Desktop-Virtualisierung von einem IT-Effizienzprojekt zu einem strategischen Pfeiler der Mitarbeitererfahrung erhoben. Unternehmen stellten fest, dass herkömmliche VPN-Tunnel nicht skalierbar waren, um eine konsistente Leistung zu liefern, als gesamte Belegschaften auf Remote-Arbeit umstellten. Infolgedessen wandten sie sich vollständigen virtuellen Desktop-Umgebungen zu, die Anwendungen und Daten innerhalb einer zentral verwalteten Infrastruktur halten und gleichzeitig sicheren Zugriff von jedem Endpunkt aus ermöglichen. Microsoft berichtete in seinem Work Trend Index 2024, dass 68 % der Unternehmen planen, flexible Arbeitsmodelle beizubehalten, was den Bedarf an standortunabhängigem Computing unterstreicht.[1]Microsoft, "Work Trend Index 2024," microsoft.com Unternehmen bewerten Plattformen für virtuelle Client-Computing-Software nun nach ihrer Fähigkeit, latenzarme Interaktionen, GPU-beschleunigte Grafiken und einheitliche Identitätsrichtlinien auf verschiedenen Geräten aufrechtzuerhalten. Die Möglichkeit, Benutzer innerhalb von Minuten hinzuzufügen oder zu entfernen, entspricht zudem dem dynamischen Personalbedarf und stärkt die Wachstumsaussichten für den Markt für virtuelle Client-Computing-Software.

Beschleunigter Wandel hin zu Cloud-Desktop-als-Dienst-Verbrauchsmodellen

Unternehmen bevorzugen planbare Betriebsausgaben gegenüber Hardware-Erneuerungszyklen, was Desktop als Dienst in den Mittelpunkt von Modernisierungs-Roadmaps rückt. Amazon Web Services meldete 2024 einen Anstieg der WorkSpaces-Nutzung um 47 %, wobei Kunden schnelle Einführung und elastische Skalierung als wichtigste Motivatoren nannten, noch vor Kosteneinsparungen. Das nutzungsbasierte Abrechnungsmodell ermöglicht es Unternehmen, Desktop-Ressourcen an saisonale Nachfrage anzupassen – ein Vorteil, der besonders für Einzelhandels-Spitzenzeiten und projektbasierte Teams geeignet ist. Cloud-Desktop-als-Dienst verkürzt auch die Beschaffungszyklen, da der Anbieter Sicherheit, Hochverfügbarkeit und Compliance-Zertifizierungen in einer einzigen Lösung bündelt. Schließlich ermöglichen Präsenzen in mehreren Regionen IT-Teams, Desktops in der Nähe der Endbenutzer bereitzustellen und so die Latenz zu reduzieren, ohne On-Premises-Infrastruktur aufbauen zu müssen. Diese Vorteile zusammen treiben den Markt für virtuelle Client-Computing-Software über den Prognosezeitraum hinweg zu zweistelligem Wachstum.

Anforderungen an die Einhaltung der Endpunktsicherheit

Datenverwaltungsregeln wie die NIS2-Richtlinie der Europäischen Union schreiben eine nachweisbare Kontrolle über den Datenzugriff vor und machen nicht verwaltete Endpunkte zu einem Compliance-Risiko. Virtuelle Desktops halten regulierte Daten innerhalb der Grenzen von Rechenzentren oder souveränen Clouds, während Benutzern nur Bildschirm-Pixel-Zugriff gewährt wird. Zentrale Protokollierung erfasst jede Sitzung für Prüfpfade und ermöglicht es Unternehmen, regulatorische Anforderungen zu erfüllen. Gesundheitsdienstleister setzen virtuelle Client-Computing-Software ein, um HIPAA-Richtlinien zu erfüllen, wenn Kliniker von persönlichen Geräten aus arbeiten, und stellen sicher, dass geschützte Gesundheitsinformationen niemals auf lokalen Geräten gespeichert werden. Ähnliche Motivationen treiben die Einführung in Finanzdienstleistungen, Verteidigung und Regierung voran. Da immer mehr Branchen Zero-Trust-Richtlinien einführen, die einen Verstoß am Endpunkt voraussetzen, gewinnen Lösungen für virtuelle Client-Computing-Software mit integrierter Identität, bedingtem Zugriff und Multi-Faktor-Authentifizierung an Bedeutung.

Kostenoptimierungsinitiativen bei Unternehmen

Makroökonomische Unsicherheit setzt IT-Budgets weiterhin unter Druck und veranlasst Führungskräfte, ihre verteilten Desktop-Flotten zu konsolidieren. Feldforschungen mehrerer Branchenverbände zeigen, dass zentralisiertes Image-Management und automatisiertes Patching IT-Support-Tickets im Vergleich zu herkömmlichen Laptops um ein Drittel reduzieren können. Einsparungen werden durch reduzierte Vor-Ort-Besuche, geringeres Diebstahlrisiko und längere Erneuerungsintervalle für Thin Clients erzielt. In Kombination mit gebündelten Software-Lizenzen verlagern viele Unternehmen Kapital in Richtung strategischer Analysen oder Cybersicherheit. Die Abonnementpreisgestaltung richtet Kosten auch an der Mitarbeiterzahl aus und begrenzt ungenutzte Vermögenswerte nach Personalabbau. Diese finanziellen Vorteile untermauern den positiven CAGR-Beitrag, der der Kostenoptimierung im Markt für virtuelle Client-Computing-Software zugewiesen wird.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Latenz- und Bandbreitenbeschränkungen in Schwellenmärkten | -1.8% | Schwellenmärkte im asiatisch-pazifischen Raum, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Infrastrukturkosten für On-Premises-VDI | -1.2% | Global mit höherer Auswirkung in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Lizenzkomplexität und Anbieterabhängigkeit | -0.9% | Global mit Schwerpunkt in Multi-Anbieter-Umgebungen | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Sicherheitsverletzungen bei mandantenfähigem Desktop als Dienst | -0.7% | Global mit regulatorischem Schwerpunkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Latenz- und Bandbreitenbeschränkungen in Schwellenmärkten

Zuverlässige Konnektivität ist die Grundlage der Benutzerzufriedenheit mit virtuellen Desktops, doch viele Entwicklungsregionen sind nach wie vor mit häufigen Ausfällen und begrenzter Kapazität auf der letzten Meile konfrontiert. Die Internationale Fernmeldeunion berichtete, dass 43 % der Unternehmen in einkommensschwächeren Ländern täglich Internetunterbrechungen von mehr als 30 Minuten erleben. Grafikintensive Arbeitslasten stocken oder trennen die Verbindung unter solchen Bedingungen, was die Produktivität beeinträchtigt. Unternehmen reagieren darauf, indem sie On-Premises-Server beibehalten oder die vollständige Cloud-Migration verzögern, bis der Ausbau von Glasfaser und 5G ausgereift ist. Anbieter, die Edge-Appliances in den Räumlichkeiten der Kunden einsetzen, können einige Probleme lindern, erhöhen aber die Gesamtkosten. Infolgedessen bleibt das Wachstum im Markt für virtuelle Client-Computing-Software in bandbreitenbeschränkten Regionen gedämpft, bis die Infrastrukturlücken geschlossen werden.

Hohe anfängliche Infrastrukturkosten für On-Premises-VDI

Selbst gehostete virtuelle Desktop-Umgebungen erfordern erhebliche Investitionen in Server, Speicher-Arrays, GPU-Beschleuniger und Hochverfügbarkeitsnetzwerke, bevor sie eine Rendite erzielen. Cisco stellte fest, dass die meisten Unternehmen 18–24 Monate benötigen, um die Kapitalaufwendungen zu amortisieren, was doppelt so lang ist wie die Amortisationszeit für vergleichbare Cloud-gehostete Arbeitsbereiche.[2] Cisco Systems, "Global Networking Trends Report 2024," cisco.com Vorablizenzen für Hypervisor, Verbindungsbroker und Überwachungstools erhöhen die Hürde zusätzlich. Selbst bei Leasingoptionen bevorzugen Finanzteams oft die Verschiebung von Ausgaben oder die Nutzung von Betriebsbudgets über Desktop als Dienst. Infolgedessen führen VDI-Anbieter zunehmend verbrauchsbasierte On-Premises-Angebote ein, um diesem Hemmnis entgegenzuwirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Desktop-als-Dienst gewinnt strategische Priorität

Cloud-basiertes Desktop als Dienst erzielte im Jahr 2024 einen Umsatzanteil von 52,37 % im Markt für virtuelle Client-Computing-Software, was die rasche Verlagerung von Unternehmen hin zu Betriebsausgabenmodellen widerspiegelt. Das Segment wird bis 2030 voraussichtlich mit einem CAGR von 13,18 % wachsen, da ausgereifte Sicherheitszertifizierungen und Verfügbarkeit in mehreren Regionen Bedenken hinsichtlich des Datenwohnsitzes zerstreuen. Die verbrauchsbasierte Abrechnung ermöglicht es Unternehmen, innerhalb von Stunden Desktops für Fusionsintegrationsteams oder saisonales Einzelhandelspersonal bereitzustellen – eine Agilität, die On-Premises-Stacks selten erreichen. Der Start von Microsoft Windows 365 Government im Jahr 2024 erweiterte die Berechtigung für Arbeitslasten des öffentlichen Sektors, die zuvor auf Rechenzentrum-VDI beschränkt waren. On-Premises-Bereitstellungen bleiben für Verteidigungs-, Gesundheits- und Energiebetreiber unerlässlich, die Air-Gap- oder latenzempfindliche Anforderungen erfüllen müssen. Hybridmodelle überbrücken beide Welten und ermöglichen es, sensible Anwendungen lokal zu halten, während Burst-Kapazität in der Cloud liegt.

Unternehmen, die Legacy-Images migrieren, verfolgen oft einen stufenweisen Ansatz, beginnend mit Auftragnehmern oder Call-Center-Gruppen, bevor sie zu Wissensarbeitern übergehen. Dienstleister bündeln Endpunktverwaltung, Identität und Helpdesk-Support in Festpreispaketen und reduzieren so den Personalaufwand für Kunden mit begrenzten IT-Ressourcen. Edge-basiertes Desktop als Dienst entwickelt sich als dritter Weg, indem Mikro-Rechenzentren in Fertigungsanlagen eingesetzt werden, um eine Reaktionszeit von unter 10 Millisekunden für computergestützte Designaufgaben zu gewährleisten. Anbieter differenzieren sich durch Bereitstellungsgeschwindigkeit, GPU-Durchsatzdichte und Integration mit Kollaborationssuiten wie Teams und Zoom. Mit zunehmender Konkurrenz sinkt der Preis pro Desktop, was den adressierbaren Pool von Unternehmen, die Cloud-Desktop-als-Dienst in Betracht ziehen, weiter vergrößert. Der wachsende Anteil von Cloud-Bereitstellungen stellt sicher, dass der Markt für virtuelle Client-Computing-Software weiterhin Anbieter mit Hyperscale-Infrastruktur und starken Kanalpartnerschaften bevorzugt.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen schließen Fähigkeitslücken

Großunternehmen hielten im Jahr 2024 einen Umsatzanteil von 70,32 % am Markt für virtuelle Client-Computing-Software, dank globaler Präsenzen, die standardisierte Sicherheitspositionen erfordern. Sie setzen Tausende von Desktops in mehreren Regionen ein und integrieren virtuelle Arbeitsbereiche in Identitäts- und Zugriffsverwaltungs-Frameworks. Kleine und mittlere Unternehmen werden jedoch bis 2030 voraussichtlich den höchsten CAGR von 12,21 % erzielen, da sie schlüsselfertige Cloud-Pakete nutzen, um Kapitalbeschränkungen zu umgehen. Amazon WorkSpaces Core, eingeführt im Jahr 2024, richtet sich an Unternehmen mit weniger als 500 Mitarbeitern, indem Netzwerk-, Verzeichnis- und Backup-Einstellungen vorkonfiguriert werden. Der Ansatz beseitigt den Bedarf an spezialisiertem Virtualisierungspersonal und ermöglicht es Unternehmen, nur für aktive Sitzungen zu zahlen.

Kleine und mittlere Unternehmen setzen virtuelle Desktops ein, um Talente jenseits der Pendelentfernung zu rekrutieren – ein Vorteil, der zuvor größeren Unternehmen vorbehalten war. Das Modell unterstützt auch Cyber-Versicherungsanforderungen durch Zentralisierung von Datenspeicherung und Patch-Management. Managed-Service-Anbieter verleihen weiteren Schwung, indem sie gebündelte Sicherheit, Gerätebeschaffung und 24×7-Support in Benutzergebühren einschließen. Diese Angebote gleichen das Spielfeld aus und ermöglichen es kleineren Unternehmen, an multinationalen Lieferketten teilzunehmen, die strenge Sicherheitsnachweise erfordern. Da Volkswirtschaften im asiatisch-pazifischen Raum und in Lateinamerika eine neue Kohorte digital-nativer Start-ups hervorbringen, ist die Nachfrage aus dem Segment der kleinen und mittleren Unternehmen darauf ausgerichtet, die langfristige Expansion der Branche für virtuelle Client-Computing-Software zu untermauern.

Nach Endnutzerbranche: Gesundheitswesen übertrifft andere Branchen

IT und Telekommunikation machten im Jahr 2024 19,61 % des Umsatzes im Markt für virtuelle Client-Computing-Software aus, angetrieben durch frühe Anwendungsfälle wie Software-Entwicklungs-Sandboxes und mandantenfähige Support-Teams. Das Gesundheitswesen wird bis 2030 voraussichtlich den höchsten CAGR von 13,60 % verzeichnen, da Krankenhäuser und Kliniken Telemedizin und den Zugriff auf elektronische Gesundheitsakten auf Remote-Mitarbeiter ausweiten. Das US-amerikanische Ministerium für Veteranenangelegenheiten skalierte seine virtuelle Desktop-Infrastruktur im Jahr 2024, um 180.000 Kliniker und Verwaltungsangestellte zu unterstützen, und bestätigte damit die Machbarkeit groß angelegter Bereitstellungen in stark regulierten Umgebungen.[3]U.S. Department of Veterans Affairs, "Virtual Desktop Expansion," va.gov Virtuelle Desktops halten Patientendaten in gesicherten Rechenzentren und vereinfachen die HIPAA-Compliance, wenn Ärzte persönliche Tablets verwenden.

Finanzinstitute setzen Virtualisierung ein, um Richtlinien zur Verhinderung von Datenverlust durchzusetzen und bei Notfallwiederherstellungsübungen zu helfen. Die Fertigung nutzt sichere virtuelle Desktops auf robusten Terminals, um Anlagenbetreibern die Überwachung von industriellen IoT-Dashboards zu ermöglichen. Das Bildungswesen nutzt Windows mit mehreren Sitzungen für den Zugriff auf gemeinsam genutzte Laborgeräte, während Regierungsbehörden Funktionen priorisieren, die die Datensouveränität stärken, wie z. B. lokales Schlüsselmanagement. Mit der Reife jeder Branche reagieren Anbieter mit compliance-fähigen Blueprints und auf Domänen-Workflows zugeschnittenen Analysen. Diese Spezialisierung vertieft die Durchdringung und sichert die Umsatzdiversität im Markt für virtuelle Client-Computing-Software.

Nach Technologie: Identitätszentrierte Kontrollen beschleunigen sich

Die virtuelle Desktop-Infrastruktur blieb 2024 mit einem Anteil von 59,74 % die Grundlage der Bereitstellungen, doch das schnellste Wachstum entfällt auf Zugangsmanagement- und Überwachungstools, die bis 2030 einen CAGR von 14,46 % prognostiziert bekommen. Zero-Trust-Mandate veranlassen Unternehmen, jeden Benutzer und jedes Gerät zu verifizieren, bevor der Zugriff auf Anwendungen gewährt wird. Oktas Studie zum Stand der Zero-Trust-Sicherheit 2024 ergab, dass 78 % der Unternehmen beabsichtigen, identitätsbasierte Zugriffskontrollen innerhalb der nächsten zwei Jahre in virtuelle Desktops zu integrieren. Sitzungsaufzeichnung und Verhaltensanalysen decken anomale Aktivitäten in Echtzeit auf und schließen Sichtbarkeitslücken, die frühe VDI-Pilotprojekte plagten.

Anwendungsvirtualisierung bleibt als Migrationsbrücke für Legacy-Software bestehen, die noch nicht auf Software als Dienst umgestellt werden kann, und ermöglicht es Windows-exklusiven Anwendungen, auf macOS- oder ChromeOS-Endpunkten zu laufen. Sitzungsbasierte Virtualisierung unterstützt Aufgabenarbeiter im Gesundheitswesen und in Call Centern zu geringeren Ressourcenkosten pro Benutzer. Container-basierte Desktop-Bereitstellung hat die Pilotphase betreten und verspricht schnellere Image-Neuerstellungen und vereinfachte DevSecOps-Integration. GPU-Virtualisierung entwickelt sich mit Multi-Instanz-Partitionierung weiter, die es vier bis acht Wissensarbeitern ermöglicht, eine einzige Karte zu teilen, ohne die Grafikqualität zu beeinträchtigen. Diese Fortschritte machen identitätszentrierte Tools untrennbar vom breiteren Technologie-Stack und sichern eine anhaltende Nachfrage im Markt für virtuelle Client-Computing-Software.

Geografische Analyse

Nordamerika machte im Jahr 2024 40,28 % des Umsatzes im Markt für virtuelle Client-Computing-Software aus. Unternehmen in den Vereinigten Staaten und Kanada verlangen FedRAMP-fähige oder SOC-2-zertifizierte Dienste, die sich in bestehende Identitäts- und Cloud-Sicherheitsinformations- und Ereignisverwaltungsplattformen integrieren. Die kanadische Bundesregierung schrieb bis 2025 sicheren Remote-Zugriff für alle Beamten vor und beschleunigte damit die Einführung im öffentlichen Sektor. US-amerikanische Gesundheits- und Finanzregulatoren bevorzugen ebenfalls Virtualisierung, da sie die Benachrichtigung bei Datenschutzverletzungen und die Aufbewahrung von Prüfprotokollen vereinfacht. Die kommerzielle Einführung wird durch die Fülle an Hyperscale-Rechenzentren weiter gestärkt, die den meisten Bevölkerungszentren Hin- und Rückfahrtzeiten von unter 50 Millisekunden bieten.

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 13,19 % für den Markt für virtuelle Client-Computing-Software bis 2030. Regierungen finanzieren Programme für digitale Nationen, die virtuelle Desktops priorisieren, um die Servicebereitstellung und die Flexibilität der Belegschaft zu verbessern. Singapur stellte 2024 1,2 Milliarden USD für Cloud-ausgerichtete Bürgerdienste bereit, einschließlich virtueller Desktops für Behörden.[4]Government Technology Agency Singapore, "Smart Nation Digital Infrastructure Investment," tech.gov.sg Japanische Hersteller setzen GPU-beschleunigte VDI ein, um alternden Ingenieuren die Fernberatung zu ermöglichen. Chinesische Unternehmen investieren in inländische Virtualisierungs-Stacks, um Datenlokalisierungsmandate zu erfüllen, während indische IT-Outsourcer Cloud-Desktop-als-Dienst einsetzen, um sichere Entwicklerumgebungen für globale Kunden bereitzustellen. Telekommunikationsunternehmen in Südkorea und Australien bündeln 5G-Edge-VDI für Architekten und Medienproduzenten, die Echtzeit-Rendering benötigen, und erweitern so die Branchenattraktivität.

Europa zeigt ein stetiges, aber reguliertes Wachstum. Die DSGVO verpflichtet Unternehmen, Daten innerhalb des Europäischen Wirtschaftsraums oder genehmigter Länder zu halten, was den Standort von Cloud-Regionen zu einem entscheidenden Faktor macht. Energieeffizienzrichtlinien drängen Unternehmen dazu, Desktops in Rechenzentren zu konsolidieren, die mit erneuerbaren Energien betrieben werden können. Deutschlands Automobilsektor nutzt virtuelle Desktops für den sicheren Zugriff auf Produktionslinie-Dashboards, und der britische Finanzsektor integriert Virtualisierung in Resilienzplanungsszenarien. Die Digital-Decade-Politik der Europäischen Kommission zielt bis 2030 auf eine 75-prozentige Cloud-Einführung durch Unternehmen ab und fördert indirekt den Markt für virtuelle Client-Computing-Software. Südeuropäische Länder folgen dem Beispiel, da Mittel zur Pandemie-Erholung die Modernisierung von Schulen und Gesundheitseinrichtungen subventionieren. Aufstrebende Regionen in Südamerika, dem Nahen Osten und Afrika beginnen mit Pilotprojekten, stehen aber noch vor Bandbreiten- und Kostenhindernissen, die die Skalierung kurzfristig begrenzen.

Wettbewerbslandschaft

Der Markt für virtuelle Client-Computing-Software vereint diversifizierte Plattformgiganten und Nischeninnovatoren. Microsoft nutzt sein Microsoft-365-Ökosystem, indem es Windows-365-Desktops in Teams, OneDrive und Azure Active Directory einbettet. VMware betont hybride Freiheit und ermöglicht es Kunden, Arbeitslasten von vSphere-Clustern auf VMware Cloud on AWS oder Azure VMware Solution auszulagern, ohne Images neu zu gestalten. Citrix, nun gestärkt durch die Übernahme von Lakeside Software, vermarktet automatisierte Benutzererfahrungs-Analysen, die Probleme beheben, bevor Mitarbeiter Support-Tickets öffnen. Amazon Web Services skaliert WorkSpaces über fünfzehn globale Regionen und wirbt mit seinen GovCloud-Enklaven um Verteidigungs- und Behördenaufträge. Google Cloud trat durch eine Partnerschaft im Wert von 600 Millionen USD mit Parallels in den Wettbewerb ein, um kleine Unternehmen anzusprechen, die Einfachheit suchen.

Spezialisierte Anbieter konzentrieren sich auf vertikale Compliance oder aufkommende Architekturen. IGEL liefert sichere Linux-basierte Thin-Client-Firmware mit integriertem Zero-Trust-Netzwerkzugriff und zieht Gesundheits- und Finanzkunden an, die vor Gerätemanipulation zurückschrecken. Stratodesk fördert hardwareunabhängige Endpunkt-OS-Images, die die Lebensdauer vorhandener PCs verlängern. Red Hat fördert container-native Virtualisierung, die sich nahtlos in Kubernetes-Pipelines integriert und DevOps-Teams anspricht. Im GPU-Bereich kooperiert NVIDIA mit VMware und Nutanix, um KI-gesteuerte Workload-Platzierung zu ermöglichen, die Frame-Drop-Vorfälle minimiert. Start-ups, die browserbasierte Desktop-Bereitstellung und Streaming-Protokolle entwickeln, treten weiterhin in den Markt ein, angelockt durch Möglichkeiten, Hypervisor-Schichten zu eliminieren und Kosten zu senken.

Die Wettbewerbsdynamik betont zunehmend Kundenerfolgsmetriken wie Anmeldezeit, Bilder pro Sekunde und Compliance-Audit-Bestehensraten anstelle von roher virtueller Maschinendichte. Anbieter, die Endpunkt-Analysen integrieren, Konfigurationsdriften selbst beheben und REST-APIs für die Workflow-Automatisierung bereitstellen, erzielen Premiumpreise. Strategische Allianzen mit Telekommunikationsbetreibern für 5G-Edge-Knoten und mit Identität-als-Dienst-Plattformen für Single Sign-on sind üblich. Obwohl kein einzelnes Unternehmen mehr als 25 % des globalen Marktanteils hält, überschreiten die fünf größten Akteure zusammen 60 %, was auf eine moderate Konzentration hindeutet. Kontinuierliche Innovation bei KI-gestützter Optimierung, Container-Konvertierung und souveränen Cloud-Kontrollen wird die nächste Phase der Differenzierung im Markt für virtuelle Client-Computing-Software prägen.

Marktführer der Branche für virtuelle Client-Computing-Software

VMware Inc.

Citrix Systems Inc.

Microsoft Corporation

Amazon Web Services Inc.

Nutanix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Microsoft verpflichtete sich, 3,2 Milliarden USD zu investieren, um die Azure Virtual Desktop-Kapazität in Japan, Südkorea und Australien zu erweitern und GPU-beschleunigte Instanzen für Design- und Ingenieurarbeitslasten hinzuzufügen.

- August 2025: VMware und NVIDIA integrierten KI-gestützte Workload-Optimierung in vSphere VDI und ermöglichten so eine prädiktive Ressourcenzuweisung für konsistente Bildraten.

- Juli 2025: Amazon Web Services gewann einen Vertrag des US-amerikanischen Verteidigungsministeriums im Wert von 1,8 Milliarden USD, um über AWS GovCloud sichere virtuelle Desktops für 500.000 Mitarbeiter weltweit bereitzustellen.

- Juni 2025: Citrix übernahm Lakeside Software für 1,1 Milliarden USD und integrierte proaktive Benutzererfahrungs-Analysen in seine Desktop-Plattform.

Berichtsumfang des globalen Marktes für virtuelle Client-Computing-Software

| On-Premises |

| Cloud – Desktop als Dienst |

| Hybrid |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Bildung |

| Regierung |

| Fertigung |

| Einzelhandel und E-Commerce |

| Sonstige Endnutzerbranchen |

| Virtuelle Desktop-Infrastruktur (VDI) |

| Anwendungsvirtualisierung |

| Sitzungsvirtualisierung / Terminal-Dienste |

| Zugangsmanagement und Überwachung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Bereitstellungsmodell | On-Premises | |

| Cloud – Desktop als Dienst | ||

| Hybrid | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Bildung | ||

| Regierung | ||

| Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Sonstige Endnutzerbranchen | ||

| Nach Technologie | Virtuelle Desktop-Infrastruktur (VDI) | |

| Anwendungsvirtualisierung | ||

| Sitzungsvirtualisierung / Terminal-Dienste | ||

| Zugangsmanagement und Überwachung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für virtuelle Client-Computing-Software?

Der Markt hat im Jahr 2025 einen Wert von 7,12 Milliarden USD und soll bis 2030 auf 12,36 Milliarden USD anwachsen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basiertes Desktop als Dienst expandiert bis 2030 mit einem CAGR von 13,18 %.

Warum beschleunigen Gesundheitsorganisationen die Einführung?

Telemedizin-Einführungen und strenge HIPAA-Compliance-Anforderungen machen zentralisierte virtuelle Desktops zu einem effizienten Weg zum Schutz von Patientendaten.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum führt mit einem prognostizierten CAGR von 13,19 %, angetrieben durch staatliche Digitalinitiativen und den Ausbau der 5G-Abdeckung.

Wie verbessern virtuelle Desktops die Sicherheits-Compliance?

Sie halten regulierte Daten in sicheren Rechenzentren, setzen identitätsbasierten Zugriff durch und generieren detaillierte Prüfprotokolle, die für Vorschriften wie NIS2 und HIPAA erforderlich sind.

Seite zuletzt aktualisiert am: