Computermonitor-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 49.62 Milliarden US-Dollar |

| Marktgröße (2031) | 64.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Computermonitor-Marktanalyse von Mordor Intelligence

Der Computermonitor-Markt wurde im Jahr 2025 auf 47,12 Milliarden USD bewertet und soll von 49,62 Milliarden USD im Jahr 2026 auf 64,23 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,30 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage hält an, da hybrides Arbeiten Multi-Monitor-Konfigurationen ausweitet, Gaming-Ökosysteme auf ultra-hohe Bildwiederholraten drängen und Unternehmen die digitale Transformation beschleunigen. Hersteller steigern die durchschnittlichen Verkaufspreise, indem sie 4K-Auflösung mit USB-C-Einzelkabelkonnektivität kombinieren, die Schreibtischkonfigurationen vereinfacht. OLED- und Mini-LED-Technologien übertreffen das LCD-Wachstum, weil Unternehmenskäufer Energieeffizienz und Farbtreue schätzen, während EU-Energieeffizienzvorschriften eine kontinuierliche Energiesparinnovation erzwingen. Der zunehmende Wettbewerb veranlasst große Marktteilnehmer wie Dell Technologies und HP Inc., Dienste zu bündeln, während Spezialmarken sich durch Panel-Durchbrüche und CO₂-neutrale Designs differenzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Standard-Büromonitore im Jahr 2025 mit einem Umsatzanteil von 47,65 %, während Gaming-Monitore bis 2031 voraussichtlich eine CAGR von 13,58 % erzielen werden.

- Nach Panel-Technologie hielt IPS im Jahr 2025 einen Marktanteil von 45,90 % am Computermonitor-Markt, während OLED- und Mini-LED-Panels mit einer CAGR von 17,85 % bis 2031 zulegen.

- Nach Bildschirmgröße dominierten 21-24-Zoll-Modelle im Jahr 2025 mit 41,62 % der Computermonitor-Marktgröße; Displays mit ≥30 Zoll sollen mit einer CAGR von 11,92 % wachsen.

- Nach Auflösung entfielen 53,70 % des Umsatzes 2025 auf Full HD, während 4K-Geräte bis 2031 mit einer CAGR von 15,62 % zulegen.

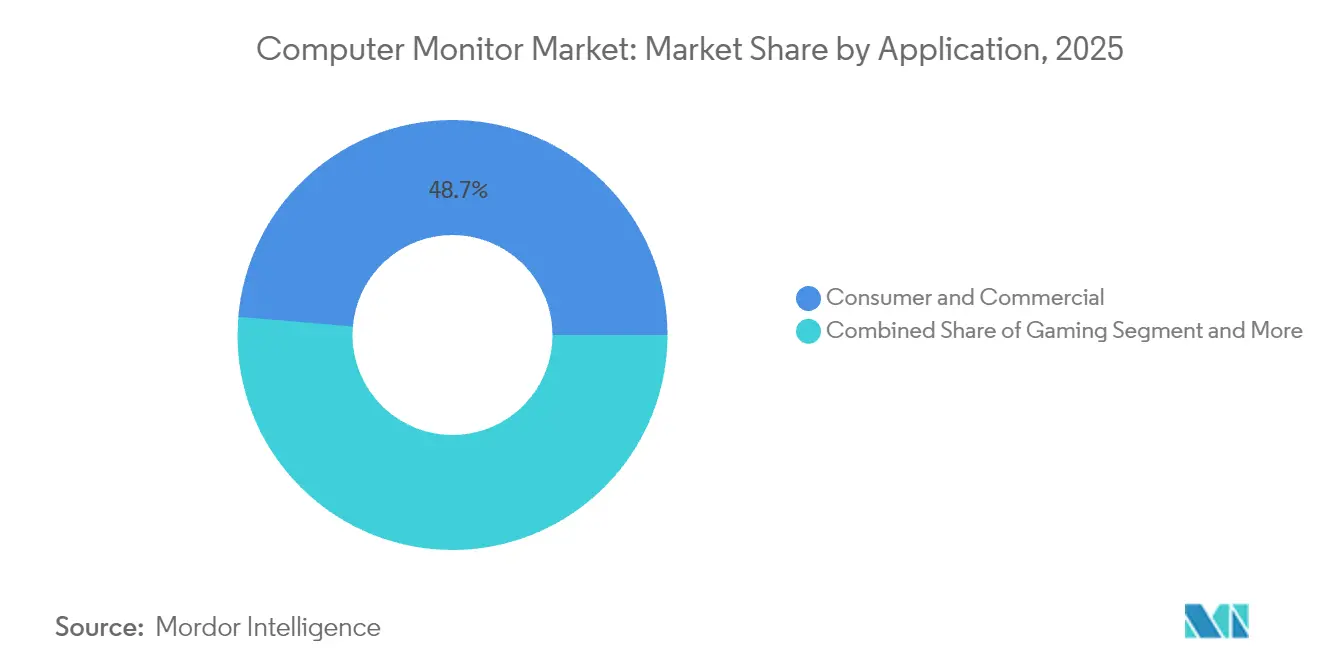

- Nach Anwendung entfielen im Jahr 2025 48,65 % des Marktanteils auf Verbraucher- und Gewerbeanwendungen, während Gaming-Anwendungen mit der schnellsten CAGR von 12,76 % wachsen.

- Nach Vertriebskanal repräsentierten Online-Verkäufe im Jahr 2025 56,05 % des Wertes und sollen mit einer CAGR von 13,74 % wachsen.

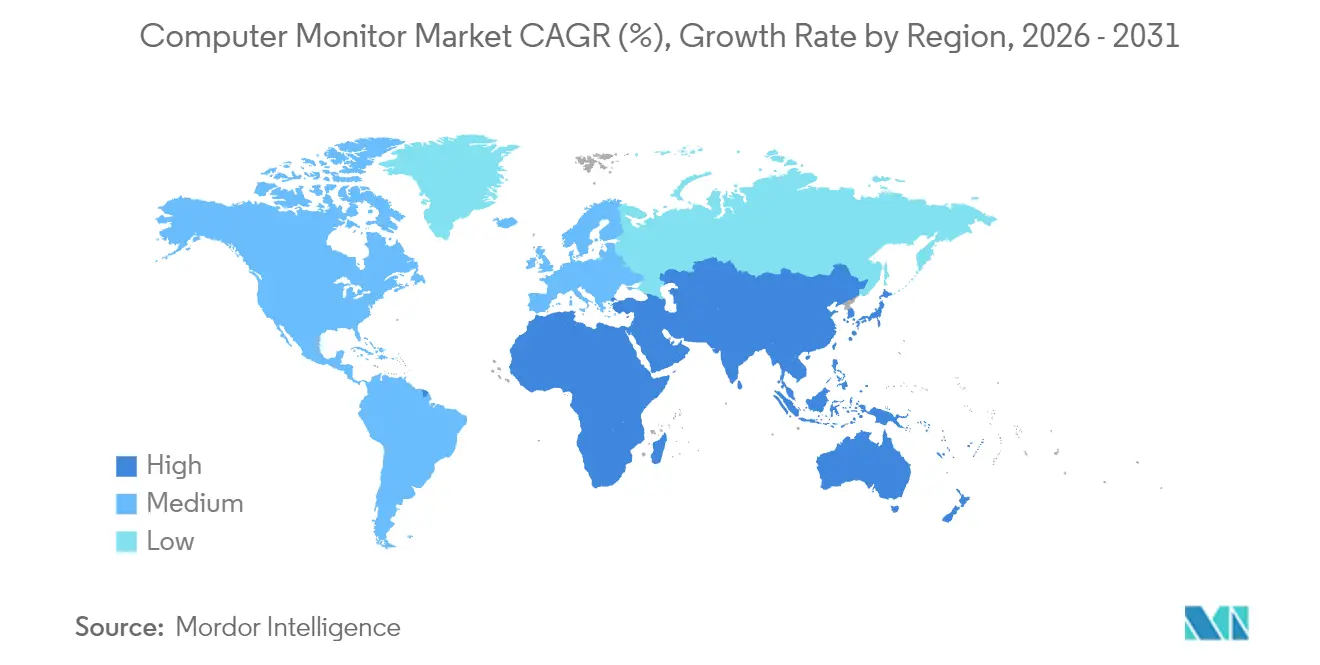

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 39,10 % und soll mit einer CAGR von 10,95 % wachsen, der höchsten aller Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Computermonitor-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbreitung von Gaming und E-Sport | +2.1% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Rasante Einführung von 4K, HDR, OLED und Mini-LED | +1.8% | Nordamerika und Europa mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Multi-Monitor-Nachfrage durch hybrides/fernbasiertes Arbeiten | +1.3% | Global | Kurzfristig (≤2 Jahre) |

| Sinkende durchschnittliche Verkaufspreise für hochauflösende Panels | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Unternehmensumstieg auf USB-C-Monitore | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Nachfrage nach CO₂-neutralen Displays | +0.4% | Europa mit globaler Ausweitung | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Gaming und E-Sport

Die weltweiten Gaming-Monitor-Lieferungen stiegen 2024 stark an, da professionelle Ligen Bildwiederholraten von 240 Hz bis 480 Hz standardisierten und Hersteller dazu veranlassten, OLED-Panels mit ultra-niedriger Latenz auf den Markt zu bringen[1]ASUS Republic of Gamers. „ASUS Republic of Gamers stellt drei Premium-1440p-Gaming-Monitore auf der Gamescom 2024 vor.” 21. August 2024.. Hardware, die einst Enthusiasten vorbehalten war, durchdringt nun Content-Creator-Studios und Handelssäle für Finanzgeschäfte und erweitert die adressierbare Basis für Premium-Displays. Turnierssponsoren erhöhen die Sichtbarkeit und ermutigen Mainstream-Verbraucher, leistungsstarke Monitore als unverzichtbare Ausstattung zu betrachten. Hardwareunternehmen gehen außerdem Partnerschaften mit E-Sport-Organisationen ein und wandeln Markenloyalität in stetige Mengenverträge um. Die starke fangetriebene Nachfrage stützt eine zweistellige Wachstumsbahn, auch wenn die allgemeinen PC-Verkäufe stagnieren.

Rasante Einführung von 4K, HDR, OLED und Mini-LED

OLED-Monitor-Volumina stiegen 2024 dreistellig, unterstützt durch die Kapazitätserweiterung von Samsung Displays Quantum-Dot-OLED, die 34,7 % des Premium-Segments erfasste. Mini-LED-Hintergrundbeleuchtungen überbrücken OLED-artigen Kontrast und LCD-Zuverlässigkeit und ziehen Käufer aus den Bereichen medizinische Bildgebung und Rundfunkschnitt an. HDR10- und Dolby-Vision-Zertifizierungen entwickeln sich von Nischenfunktionen zu Basismerkmalen, angetrieben durch steigende 4K-Videoproduktion. Lieferanten nutzen Premium-Preise, um kapitalintensive Fertigungsanlagen auszugleichen, während Unternehmen höhere Kosten akzeptieren, um Energieeinsparungen und Farbpräzision zu sichern. Mit zunehmender Skalierung der Fabriken verdrängen 4K-Panels 1440p in Mainstream-Preissegmenten und verstärken einen positiven Upgrade-Zyklus.

Multi-Monitor-Nachfrage durch hybrides/fernbasiertes Arbeiten

Tragbare und 27-Zoll-Monitore verzeichneten 2024 dreistellige Stückzahlzuwächse, da Unternehmen verteilte Teams mit standardisierten Dual-Screen-Kits ausrüsteten[2]Owler. „ViewSonics Wettbewerber, Umsatz, Mitarbeiterzahl, Finanzierung, Übernahmen und Neuigkeiten – Owler-Unternehmensprofil.” 24. April 2025.. USB-C-Konnektivität vereinfacht die Verkabelung, während eingebettete Webcams und Mikrofone einheitliche Kommunikationsplattformen unterstützen. Arbeitgeber rechtfertigen höhere Budgets, indem sie zusätzliche Bildschirmfläche mit Produktivitätssteigerungen korrelieren, die in internen Zeit- und Bewegungsstudien dokumentiert wurden. Hersteller ergänzen ergonomische Ständer und Blaulichtfilter, um Anforderungen an den Arbeitsschutz zu erfüllen, was den Materialwert weiter steigert. Die Dynamik hält an, da hybrides Arbeiten nun in der Unternehmenspolitik verankert ist und nicht mehr als Übergangslösung behandelt wird.

Sinkende durchschnittliche Verkaufspreise für hochauflösende Panels

Das Panel-Überangebot im asiatisch-pazifischen Raum drückte die Preise für 4K-LCD-Module 2024 unter das historische 1440p-Niveau und ermöglichte es Massen-PCs, mit UHD-Displays ausgeliefert zu werden[3]TrendForce. „Globaler Monitormarkt auf Erholungskurs im Jahr 2024, mit prognostiziertem Lieferanstieg von 2 %, so TrendForce.” 5. Februar 2024.. Hersteller lenken Kosteneinsparungen in Firmware um, die Adaptive-Sync- und Farbkalibrierungsfunktionen freischaltet. Kanalpartner bündeln Monitore mit Mittelklasse-GPUs, fördern Gesamtsystem-Upgrades und beschleunigen Erneuerungszyklen. Niedrigere Einstiegspreise erodieren die Differenzierung einfacher 1080p-Modelle und zwingen Lieferanten, über die Auflösung hinaus zu innovieren. Die Preiskurve komprimiert auch die Margen und treibt horizontale Konsolidierung sowie OEM-ODM-Partnerschaften an, die Werkzeugkosten teilen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Smartphones und Tablets als PC-Substitute | –1.4% | Schwellenmärkte | Langfristig (≥4 Jahre) |

| Panel-Preisvolatilität und Versorgungsschocks | –0.8% | Global | Kurzfristig (≤2 Jahre) |

| EU-Energieeffizienzgrenzen für hochwertige Modelle | –0.6% | Europa | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung von Elektroschrott-Vorschriften | –0.3% | Entwickelte Märkte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphones und Tablets als PC-Substitute

Leistungsstarke mobile Prozessoren und Produktivitätssuiten auf Desktop-Niveau ermöglichen es kostenbewussten Nutzern in Lateinamerika, Südostasien und Afrika, auf eigenständige Displays für alltägliche Aufgaben zu verzichten. Tastatur-Docks und Casting-Protokolle erweitern mobile Bildschirme auf Fernseher und verringern so die Leistungslücke zu Einsteiger-PCs. Monitor-Upgrades werden daher aufgeschoben, bis Anwendungsfälle eine Pixeldichte oder Multi-Fenster-Effizienz erfordern, die Handgeräte nicht liefern können. Marken begegnen dem, indem sie kostengünstige Monitore als Konsolen-Begleiter und Lernhilfen positionieren, aber die Nutzungsraten bleiben geringer als in entwickelten Regionen. Langfristig hängt die Erschließung von Schwellenmärkten von aufstrebenden Gaming- und Creator-Ambitionen ab, die über die Ergonomie tragbarer Geräte hinausgehen.

EU-Energieeffizienzgrenzen für hochwertige Modelle

Die Verordnung 2023/826 begrenzt die Standby-Leistung auf 0,5 W im Jahr 2025 und 0,3 W bis 2027, was RGB-Beleuchtungsarrays, Hochgeschwindigkeits-USB-Hubs und Schnellladeanschlüsse einschränkt, die in Enthusiasten-Displays üblich sind. Forschungs- und Entwicklungsbudgets werden auf neue Energiemanagement-Chipsätze umgeleitet, was Produkteinführungs-Roadmaps verlängert und die Materialkosten erhöht. Einige Hersteller entscheiden sich, die Verfügbarkeit europäischer SKUs zu begrenzen, was die Sortimentsbreite für Gamer und Profis einschränkt, die Spitzenfunktionen suchen. Unternehmen, die firmware-basiertes Power-Gating beherrschen, sichern die Compliance zu geringeren Kosten und schaffen Wettbewerbsvorteile. Mittelfristig werden die Leistungsobergrenzen weiter verschärft und drängen Panel-Technologien mit inhärent niedrigerem Verbrauch wie OLED und Mikro-LED in den Vordergrund.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gaming treibt Premium-Wachstum

Das Teilsegment Standard-Büromonitore machte 47,65 % des globalen Marktes aus, während das Gaming-Segment voraussichtlich mit einer CAGR von 13,58 % wachsen wird und damit jede andere Kategorie im Computermonitor-Markt übertrifft. Gamer verlangen zunehmend Bildwiederholraten von 240 Hz und mehr in Kombination mit Adaptive-Sync, was OEMs dazu veranlasst, die Reaktionszeitoptimierung und OLED-Einbrennsicherung zu priorisieren. Gewerbliche Entscheidungsträger schwenken unterdessen auf ergonomische Ständer, integrierte Docks und Blaulichtreduzierung um und tauschen rohe Pixeldichte gegen Nutzerwohl-Funktionen. Die mit Gaming verbundene Computermonitor-Marktgröße weist die höchste Bruttomargenprämie auf, da Enthusiasten-Käufer häufige Upgrades akzeptieren, um wettbewerbsfähig zu bleiben. Hersteller nutzen E-Sport-Sponsorings, um Kaufanreize in Mainstream-Communities zu schaffen. Die zunehmende Verbreitung von Live-Streaming verstärkt den Zyklus weiter, da Content-Ersteller professionelle Setups nachahmen. Günstige Bürogeräte riskieren eine Kommodifizierung, sofern sie nicht mit cloudbasierten Verwaltungstools gebündelt werden, die die Flottenüberwachung vereinfachen. Im Prognosezeitraum könnte die vertikale Integration zwischen GPU-Herstellern und Display-Anbietern die Feature-Übernahme beschleunigen, indem Bildwiederholraten-Roadmaps mit Siliziumkapazitäten abgestimmt werden.

Gaming-Innovationen schwappen auch in angrenzende Branchen über: CAD-Ingenieure und Videoschnitttechniker spezifizieren Hochfrequenz-Panels, um die Cursor-Latenz zu minimieren. Krankenhäuser erproben gebogene Ultrawide-Monitore in Radiologie-Abteilungen, um die anatomische Visualisierung zu verbessern, und übernehmen dabei Erkenntnisse aus immersiven Gaming-Layouts. Mit dem Übergang von Workloads auf GPU-beschleunigte Pipelines gewinnen Monitor-Schnittstellen wie DisplayPort 2.1 und HDMI 2.1 an Bedeutung und zementieren Gaming-Technologie als Vorreiter für die breitere Marktentwicklung. Das Ergebnis ist ein positiver Kreislauf, bei dem durch Unterhaltungsanwendungen finanzierte Forschung und Entwicklung letztendlich der Unternehmensproduktivität und klinischen Ergebnissen zugutekommen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Panel-Technologie: OLED-Revolution beschleunigt sich

IPS sichert weiterhin 45,90 % der Lieferungen 2025 dank ausgereifter Lieferketten und ausgeglichener Kosten-Leistungs-Verhältnisse. Dennoch steigen OLED- und Mini-LED-Lieferungen jährlich um 17,85 %, da Premium-Käufer unendlichen Kontrast und lokales Dimmen schätzen. Die Computermonitor-Marktgröße für OLED-Panels wird sich bis 2027 voraussichtlich verdoppeln, da Fabriken höhere Glasausbeuten erzielen und die Stückkosten senken. Quantum-Dot-OLED verbindet Weitbereichs-Farbdarstellung mit hoher Spitzenhelligkeit und ermöglicht es Grafikabteilungen in Unternehmen, Investitionsausgaben durch reduzierte Korrekturabzugsfehler zu rechtfertigen. VA-Panels behalten eine Nische unter Gamern, die tiefes Schwarz ohne OLED-Preisaufschlag suchen, während TN aufgrund schlechterer Betrachtungswinkel schnell zurückgeht. Die Angebotsseite neigt sich zunehmend zu vertikal integrierten koreanischen und chinesischen Konzernen, die eigene OLED-Fabriken betreiben, was kleinere Montagebetriebe zwingt, Panels zu Marktpreisen zu beziehen.

Energieverordnungen verstärken den Wandel, da das pixel-individuelle Ansteuerungsverfahren von OLED die durchschnittliche Leistungsaufnahme bei gemischten Inhalten senkt und die Einhaltung von Vorschriften erleichtert. Einbrenngefahr bleibt jedoch bei statischen Inhalten wie Handelsübersichten bestehen. Hersteller reagieren mit Pixel-Shift-Algorithmen und erweiterten Garantiebedingungen, die Unternehmens-Risikomanager beruhigen. Mini-LED-Backplanes mit Tausenden von Zonen beanspruchen Raum in der medizinischen Bildgebung, wo nahezu-HDR-Graustufenabstufungen wichtiger sind als absolutes Schwarz. Die Wettbewerbsdynamik hängt von der Sicherung langfristiger Wafer-Zuteilungen ab; Unternehmen ohne vorgelagerten Einfluss sehen sich steigenden Panel-Kosten gegenüber, wenn die globale Kapazität ausgelastet ist. Folglich wird die Technologieführerschaft weiterhin auf eine Handvoll Panel-Hersteller konzentriert bleiben, die gemeinsam mehr als 70 % halten, selbst wenn nachgelagerte Marken proliferieren.

Nach Bildschirmgröße: Größere Displays gewinnen an Bedeutung

Modelle zwischen 21 und 24 Zoll erfassten 2025 41,62 % der Nachfrage, aber Geräte mit ≥30 Zoll wachsen mit einer CAGR von 11,92 %, da Unternehmen größere Flächen mit Multitasking-Effizienz korrelieren. Die Margen weiten sich aus, weil größere Bildschirme höhere Anbauraten für ergonomische Tragarme und Kalibrierungsdienste erzielen. Der Computermonitor-Marktanteil für ultrabreite gebogene Formate bleibt klein, aber lukrativ, da er immersive Gamer und quantitative Analysten anspricht, die Multi-Asset-Feeds verfolgen. Großkäufer im Bildungsbereich wechseln von ≤20-Zoll auf 24-Zoll-Geräte, weil sich das Preisdelta auf einstellige Prozentwerte verringert hat.

Tragbare 16-Zoll-Monitore stimulieren eine komplementäre Nachfragekurve, indem sie die Laptop-Bildschirmfläche auf Reisen erweitern. Hersteller nutzen Cross-Selling mit Bundle-Rabatten, die einen primären 27-Zoll-Display mit einem faltbaren Zweitbildschirm kombinieren. Heimbüros investieren unterdessen in 32-Zoll-4K-Geräte, die außerhalb der Arbeitszeit als Streaming-Hubs dienen. Bevorstehende 42-Zoll-OLEDs verwischen die Grenze zwischen Monitoren und Fernsehern und fördern raumfüllende Produktivitätssetups. Mit wachsenden Bildschirmgrößen muss die Pixeldichte im gleichen Maße skalieren, um wahrnehmbare Kantenglättungsfehler zu vermeiden, und beschleunigt so den Übergang zu 5K- und 6K-Auflösungen in Kreativstudios.

Nach Auflösung: 4K-Einführung beschleunigt sich

Full HD deckt dank kostensensibler Bildungs- und KMU-Käufer noch 53,70 % der Geräte ab, aber 4K-Panels verzeichnen eine CAGR von 15,62 %, angetrieben durch Content-Creation-Workflows, die native UHD-Bearbeitung erfordern. Die mit 4K-Modellen verbundene Computermonitor-Marktgröße wird bis 2031 mehr als ein Drittel des Gesamtumsatzes ausmachen, was einen raschen Wandel in den Käufererwartungen unterstreicht. Designer suchen pixelgenaues Zoomen, während Programmierer dichtere Textdarstellung schätzen, was die Attraktivität über Videoprofis hinaus erweitert. QHD behält als Gaming-Mittelweg Relevanz, wenn es mit ultra-hohen Bildwiederholraten kombiniert wird, die GPUs ohne übermäßige Kosten rendern können. Legacy-1366×768 verlässt schnell die Unternehmenseinkaufskataloge und ist nur noch für Ersatzmärkte relevant.

Die Einführung gewinnt an Fahrt, da GPU-Hersteller 4K-fähige Karten bündeln und Betriebssysteme Skalierungsalgorithmen verfeinern, die UI-Elemente lesbar halten. Die Ubiquität von HDMI 2.1 beseitigt Bandbreitenengpässe und lässt 4K-Bildschirme 144 Hz ohne Chroma-Subsampling erreichen. Unternehmen nutzen 4K-Dichte, um Dual-Monitor-Setups zu ersetzen, und verweisen in Nachhaltigkeitsberichten auf Energie- und Platzeinsparungen. Display-Hersteller integrieren Adaptive-Sync im Werk und machen 4K für Gelegenheitsgamer praktikabel. Langfristig könnte 8K auf spezialisierte Nischen wie medizinische Bildgebung und digitales Kino-Mastering beschränkt bleiben, bis Kompressionsstandards und Schnittstellengeschwindigkeiten ausgereift sind.

Nach Anwendung: Gaming-Segment führt das Wachstum an

Verbraucher- und Büroanwendungen machten 2025 48,65 % des Umsatzes aus – ein Anteil, der voraussichtlich moderat sinken wird, da Gaming eine CAGR von 12,76 % verzeichnet. Professionelle und unternehmensbezogene Segmente verlassen sich auf Monitore für unternehmenskritische Farb- und Datenintegrität und erhalten so eine stabile Nachfragebasis. E-Sport beeinflusst die segmentübergreifende Designsprache, wobei RGB-Akzente und aggressive Krümmungen in Mainstream-SKUs migrieren. Die mit professionellen farbgenauen Displays verbundene Computermonitor-Marktgröße profitiert vom Medienproduzierenwachstum auf Plattformen, die 4K-HDR-Ausgabe verlangen. Krankenhäuser und Handelssäle diversifizieren die Kundenmischung und erfordern 24/7-Betriebsbereitschaft sowie präzise Kalibrierung, die Premium-Serviceverträge erzielen.

Mobilität verändert auch die Anwendungsaufteilungen, da Außendiensttechniker robuste tragbare Monitore einsetzen und so duale Bildschirmproduktivität vor Ort ermöglichen. Softwareanbieter integrieren Telemetrie in Monitor-Firmware und versorgen IT-Administratoren mit Gesundheitsanalysen, die Ausfallzeiten verhindern. Content-Ersteller bevorzugen 10-Bit-Panels mit werkseitiger DCI-P3-Kalibrierung und minimieren so Einrichtungsverzögerungen. Universitäten rüsten unterdessen Hörsäle mit großformatigen interaktiven Monitoren auf, die auch als digitale Whiteboards dienen. Die spezifischen KPIs jeder Anwendung – Latenz für Gaming, Delta-E für Grafik, Leuchtdichtegleichmäßigkeit für Medizin – treiben granulare Spezifikationsoptionen und sichern die Produktlinienbreite.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Online-Dominanz setzt sich fort

Online-Kanäle generierten 2025 56,05 % der Umsätze und sollen jährlich um 13,74 % wachsen, da B2B-Portale reifen. Direktverbrauchershops ermöglichen Marken, Marge zu sichern, Bundles zu personalisieren und Nutzertelemetrie für iteratives Design zu erfassen. Stationäre Geschäfte wandeln sich zu Erlebniszonen, in denen Käufer HDR-Helligkeit oder gebogene Bildschirmimmersion testen, bevor sie digital kaufen. E-Marktplätze entwickeln Augmented-Reality-Apps, die die Schreibtischintegration visualisieren und so Rücksendequoten senken.

Die Unternehmenseinkauf wird über API-verknüpfte Plattformen digitalisiert, die automatisch Energieeffizienz-Zertifikate und Garantie-SLAs validieren und so die Sammelbestellung vereinfachen. Die über Abonnementmodelle abgewickelte Computermonitor-Marktgröße steigt, wobei Hersteller Hardware-as-a-Service anbieten, das Displays alle drei Jahre gegen eine feste Gebühr austauscht. Logistikpartner investieren in verstärkte Verpackungen, um Panel-Bruchschäden zu senken und Garantierückstellungen zu reduzieren. Point-of-Sale-Finanzierung beschleunigt zudem die Konversion für Premium-Monitore und erleichtert den Cashflow für Freiberufler und kleine Unternehmen.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 2025 einen Anteil von 39,10 % und wird die schnellste CAGR von 10,95 % verzeichnen, da China, Indien und Südostasien die Unterhaltungselektronik im Zuge rascher Urbanisierung upgraden. Die Lieferungen in China erreichten 2024 27 Millionen Einheiten trotz makroökonomischer Gegenwind, unterstützt durch starke lokale Markentreue und staatliche Anreize für die heimische Produktion. Fertigungscluster in Taiwan und Südkorea liefern Panel- und Leiterplattenkapazität und verkürzen so die Vorlaufzeiten für regionale Monteure. Staatliche Zuschüsse für Halbleiter- und Display-Vorhaben ziehen Kapital an, das die regionale Führung weiter festigt. Steigende verfügbare Einkommen bei mittelständischen Haushalten verstärken die Gaming- und Streaming-Einführung und stärken die Nachfrage nach Hochfrequenz-Modellen.

Nordamerika verzeichnet eine robuste Ersatznachfrage, die durch vorgeschriebene Hybridarbeitsrichtlinien angetrieben wird, die duale 27-Zoll-USB-C-Setups standardisieren. Hochfrequenz-Gaming-Monitore erzielten 2022 500 Millionen USD und sollen bis 2030 1,5 Milliarden USD erreichen, wenn Konsolen- und PC-Upgrades zusammentreffen. Unternehmen betonen Nachhaltigkeit und vergeben Verträge an Anbieter, die Energy-Star-8.0-Ziele erfüllen. Der Vertrieb bevorzugt E-Commerce-Giganten, die flächendeckende Rollouts innerhalb von Tagen erfüllen können und so Ausfallzeiten bei Hardware-Aktualisierungen minimieren. Risikokapital fließt in periphere Ökosysteme wie Monitorarme und Kalibrierungssoftware und signalisiert ergänzendes Wachstum.

Europa balanciert starke Premium-Nachfrage mit strengen Umweltauflagen. Die Verordnung 2023/826 senkt die Standby-Leistungsobergrenzen und zwingt zur Neugestaltung funktionsreicher Gaming-Displays, was die Kaufpräferenz für energieeffiziente OLED- oder Mini-LED-Modelle stärkt. Unternehmensbeschaffung gewichtet erweiterte Garantien und Recyclingfähigkeit hoch und unterstützt so Kreislaufwirtschaftsziele. Obwohl die Liefermengen hinter dem asiatisch-pazifischen Raum zurückbleiben, übersteigen die durchschnittlichen Verkaufspreise den globalen Durchschnitt aufgrund von Nachhaltigkeits- und Ergonomie-Zusatzleistungen. Lieferketten bleiben anfällig für Logistikunterbrechungen an wichtigen Nordseehäfen, was Marken dazu veranlasst, regionale Lagervorräte aufzubauen.

Wettbewerbslandschaft

Der Computermonitor-Markt weist eine moderate Fragmentierung auf; die fünf größten Anbieter kontrollieren schätzungsweise 62 % des globalen Umsatzes, was Raum für Nischenmarktteilnehmer lässt, um spezialisierte Anwendungsfälle zu adressieren. Dell Technologies nutzt einen Umsatz von 95,6 Milliarden USD im Geschäftsjahr 2025, um Monitore mit Endpunkt-Management-Software zu bündeln und so die Bindung in Fortune-500-Konten zu stärken. HP Inc. mit einem Umsatz von 53,6 Milliarden USD im Geschäftsjahr 2024 fügt Hardware-as-a-Service-Pläne hinzu, die Displays alle 36 Monate rotieren und so den Unternehmens-Cashflow glätten. Samsung Display und LG Display dominieren das OLED- und Mini-LED-Panel-Angebot; ihre nachgelagerten Marken erzielen Premium-Segment-Margen, indem sie proprietäre Pixel-Shift-Algorithmen zur Minderung von Einbrennsrisiken bewerben.

Gaming-orientierte Unternehmen wie ASUS Republic of Gamers und MSI differenzieren sich durch die Führerschaft bei 480-Hz-Bildwiederholraten und Community-Engagement-Programme, die Markenbotschafter kultivieren. ViewSonic sichert sich einen Marktanteil von 26,4 % bei tragbaren Monitoren, indem es macOS-Kompatibilität und werkseitige Farbkalibrierung betont. Komponenteninnovationen wie DisplayPort-2.1-Retimer und Mikro-LED-Backplanes treiben Patentrennen an; Unternehmen ohne Forschungs- und Entwicklungsstärke gehen Lizenzvereinbarungen ein oder riskieren Obsoleszenz. Fusions- und Übernahmeaktivitäten konzentrieren sich auf Software-Assets, die Kalibrierungs-, Fernverwaltungs- oder Kollaborationswert hinzufügen, und spiegeln eine breitere Hardware-plus-Services-Konvergenz wider.

Preislicher Wettbewerb hält in unteren Preissegmenten an, wo chinesische ODMs den Kanal mit aggressiv bepreisten IPS-Modellen fluten. Markeninhaber schützen die Marge, indem sie erweiterte Garantien und reaktionsschnellen After-Sales-Support betonen. Lieferkettenresilienz wird zum Differenzierungsmerkmal; multinationale Unternehmen beziehen Panels aus Korea und China als Doppelquelle, um geopolitische Schocks abzusichern. Nachhaltigkeitsnachweise gewinnen an Bedeutung, da ESG-Offenlegungspflichten verschärft werden; Hersteller veröffentlichen Lebenszykluskohlenstoffdaten und verwenden recycelbare Verpackungen, um institutionelle Käufer zu gewinnen und so eine nicht-preisliche Wettbewerbsdimension zu stärken.

Marktführer der Computermonitor-Branche

Dell Technologies Inc.

HP Inc

Lenovo Group Limited

Samsung Group

Acer Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ViewSonic erhielt die EcoVadis-Silber-Nachhaltigkeitsbewertung.

- April 2025: ViewSonic brachte einen 27-Zoll-ColorPro-5K-Monitor auf den Markt, der für Apple-Workflows optimiert ist.

- März 2025: ASUS verzeichnete einen Gewinnanstieg von 97 % auf 961 Millionen USD bei einem Umsatz von 17 Milliarden USD.

- Januar 2025: HKC sicherte sich 2,4 Milliarden CNY zur Erweiterung der Mini-LED-Kapazität.

- Januar 2025: KOORUI stellte einen 750-Hz-Gaming-Monitor vor und setzte damit neue Maßstäbe bei wettbewerbsfähigen Bildwiederholraten.

- September 2024: AUO übernahm Avocor, um die Fähigkeiten im Bereich interaktiver Displays zu stärken.

- August 2024: ASUS ROG stellte auf der Gamescom 2024 das weltweit erste 1440p-OLED-480-Hz-Panel vor.

Berichtsumfang des globalen Computermonitor-Marktes

Computermonitore sind Teil der Computerhardwarearchitektur, die für die Anzeige von Video- und Grafikinformationen verantwortlich ist, die von Computern durch die Rechenleistung von Grafikkarten erzeugt werden. Im Gegensatz zu Fernsehern werden Monitore in der Regel auf dem Schreibtisch aufgestellt und nicht an der Wand montiert.

Der Computermonitor-Markt ist segmentiert nach Auflösung (1366×768, 1920×1080, 1536×864, 1440×900 und 1280×720), Anwendung (Verbraucher und Gewerblich, Gaming) und Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Rest Europas), asiatisch-pazifischer Raum (Indien, China, Japan, Rest des asiatisch-pazifischen Raums), Lateinamerika (Brasilien, Argentinien, Mexiko, Rest Lateinamerikas), Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Rest des Nahen Ostens und Afrikas)). Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Standard-Büromonitore |

| Gaming-Monitore |

| Professionelle/farbgenaue Monitore |

| Gebogene und ultrabreite Monitore |

| IPS |

| VA |

| TN |

| OLED / Mini-LED |

| ≤20'' |

| 21''–24'' |

| 25''–29'' |

| ≥30'' |

| 1366×768 |

| 1920×1080 (FHD) |

| 2560×1440 (QHD) |

| 3840×2160 (4K) |

| Andere Auflösungen |

| Verbraucher und Gewerblich |

| Gaming |

| Professionell und Unternehmen |

| Online |

| Offline (Fachhandel und Massenmärkte) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest Afrikas | ||

| Nach Produkttyp | Standard-Büromonitore | ||

| Gaming-Monitore | |||

| Professionelle/farbgenaue Monitore | |||

| Gebogene und ultrabreite Monitore | |||

| Nach Panel-Technologie | IPS | ||

| VA | |||

| TN | |||

| OLED / Mini-LED | |||

| Nach Bildschirmgröße (Zoll) | ≤20'' | ||

| 21''–24'' | |||

| 25''–29'' | |||

| ≥30'' | |||

| Nach Auflösung | 1366×768 | ||

| 1920×1080 (FHD) | |||

| 2560×1440 (QHD) | |||

| 3840×2160 (4K) | |||

| Andere Auflösungen | |||

| Nach Anwendung | Verbraucher und Gewerblich | ||

| Gaming | |||

| Professionell und Unternehmen | |||

| Nach Vertriebskanal | Online | ||

| Offline (Fachhandel und Massenmärkte) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest Europas | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Computermonitor-Markt im Jahr 2026?

Die Computermonitor-Marktgröße beträgt 49,62 Milliarden USD im Jahr 2026, mit einer prognostizierten CAGR von 5,30 %.

Welche Produktkategorie wächst am schnellsten?

Gaming-Monitore führen das Wachstum mit einer CAGR von 13,58 % an, da E-Sport und Streaming die Display-Leistungsanforderungen ausweiten.

Welcher Technologiewandel ist am bedeutsamsten?

OLED- und Mini-LED-Panels legen jährlich um 17,85 % zu und erodieren schnell die IPS-Dominanz im Premium-Segment.

Warum ist der asiatisch-pazifische Raum so wichtig?

Der asiatisch-pazifische Raum hält einen Anteil von 39,10 % und verzeichnet die höchste CAGR von 10,95 % dank großer Verbraucherbasen und integrierter Fertigungszentren.

Wie wirken sich die EU-Vorschriften auf Anbieter aus?

Die Verordnung 2023/826 senkt die Standby-Leistung auf unter 0,5 W und treibt die Neugestaltung hochwertiger Modelle voran, wobei energieeffiziente Technologien bevorzugt werden.

Welcher Vertriebskanal dominiert heute?

Online-Plattformen machen 56,05 % des Umsatzes 2025 aus und wachsen jährlich um 13,74 %, da die B2B-Beschaffung auf digitale Portale umsteigt.

Seite zuletzt aktualisiert am: