Größe und Marktanteil des Marktes für virtuelle Maschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

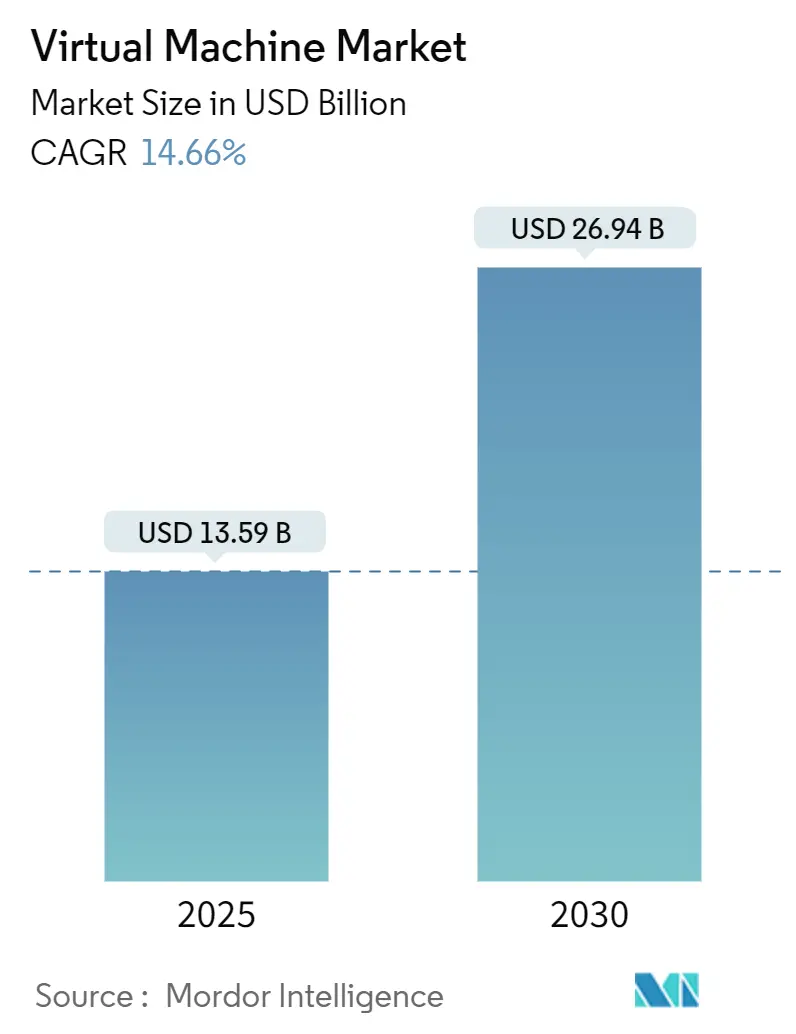

| Marktgröße (2025) | 13.59 Milliarden US-Dollar |

| Marktgröße (2030) | 26.94 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für virtuelle Maschinen von Mordor Intelligence

Die Marktgröße für virtuelle Maschinen beläuft sich im Jahr 2025 auf 13,59 Milliarden USD und wird bis 2030 voraussichtlich 26,94 Milliarden USD erreichen, was einer CAGR von 14,66 % entspricht. Anhaltende Programme zur digitalen Transformation, workload-spezifische Optimierung durch künstliche Intelligenz (KI) sowie die weitverbreitete Einführung von Hybrid-Cloud-Konzepten treiben den Markt für virtuelle Maschinen weiterhin voran. Unternehmen konzentrieren sich auf die Steigerung der Infrastruktureffizienz bei gleichzeitiger Aufrechterhaltung der betrieblichen Flexibilität, was die Nachfrage nach KI-fähigen Hypervisoren, cloud-integrierten Virtualisierungsstacks und edge-fähigen leichtgewichtigen virtuellen Maschinen stärkt. Die Integration von VMware durch Broadcom hat die Kostenkontrolle verschärft und veranlasst viele Organisationen, Host-Footprints zu konsolidieren, die VM-Dichte zu erhöhen und Open-Source-Hypervisoren zu evaluieren. Gleichzeitig reduziert die Konvergenz von Containern und virtuellen Maschinen die betriebliche Komplexität und ermutigt Unternehmen aus dem Finanzdienstleistungs-, Gesundheits- und Fertigungsbereich, Multi-Runtime-Hybridplattformen einzuführen, die herkömmliche virtuelle Maschinen mit cloud-nativen Microservices kombinieren. Verschärfte Nachhaltigkeitsziele in nordamerikanischen und europäischen Rechenzentren steigern zudem den Bedarf an dichteoptimieren VM-Images, die den Stromverbrauch und die Kühlanforderungen reduzieren.

Wichtigste Erkenntnisse des Berichts

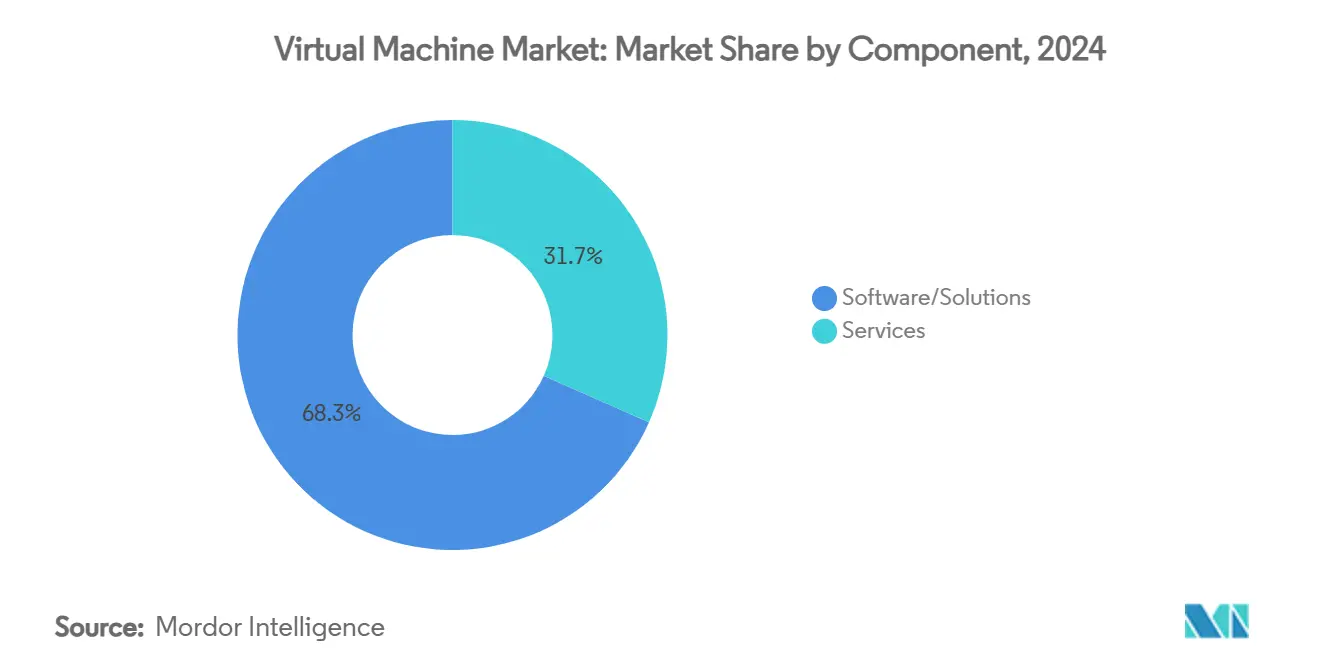

- Nach Komponente führte Software/Lösungen mit einem Marktanteil von 68,34 % am Markt für virtuelle Maschinen im Jahr 2024, während Dienstleistungen bis 2030 mit einer CAGR von 14,68 % wachsen.

- Nach Bereitstellungstyp hielt On-Premise im Jahr 2024 einen Umsatzanteil von 55,41 %, während Cloud-Bereitstellungsmodelle bis 2030 mit einer CAGR von 14,86 % expandieren.

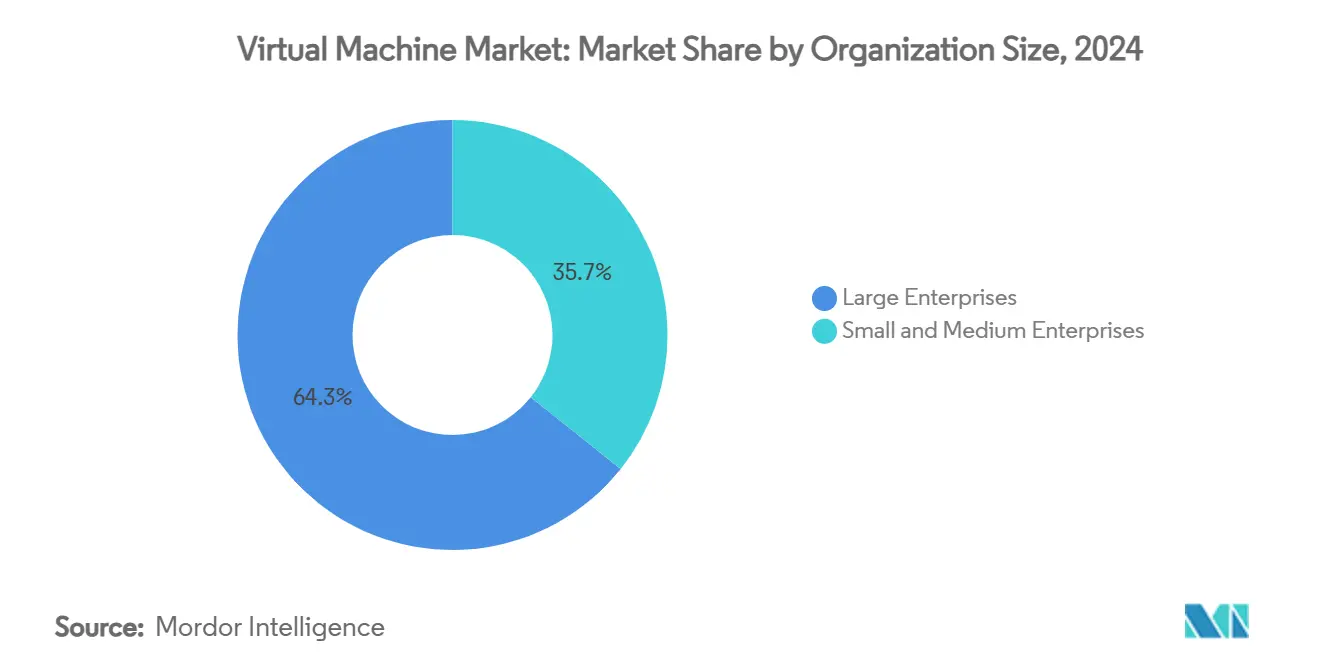

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2024 64,29 % des Marktes für virtuelle Maschinen; kleine und mittlere Unternehmen verzeichnen im Prognosezeitraum die schnellste CAGR von 14,89 %.

- Nach Endnutzerbranche entfiel im Jahr 2024 ein Anteil von 38,73 % auf IT und Telekommunikation; Gesundheitswesen und Biowissenschaften beschleunigen sich bis 2030 mit einer CAGR von 14,93 %.

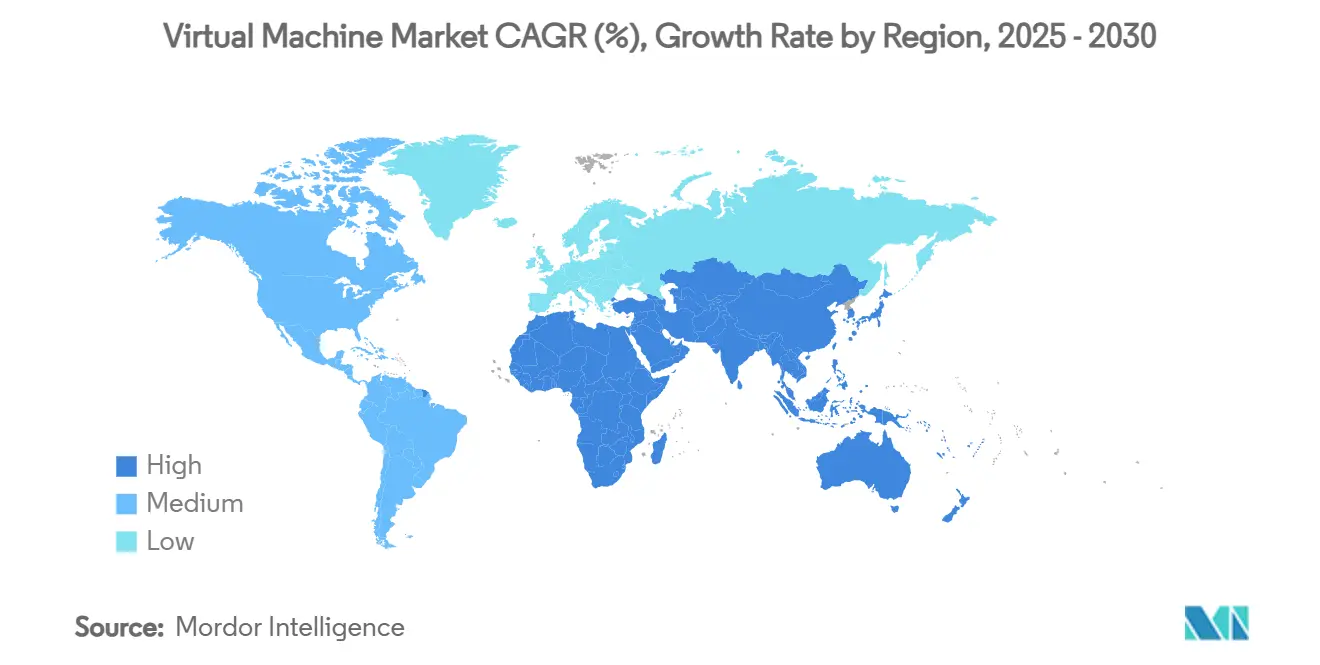

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Umsatzanteil von 41,68 %, während der asiatisch-pazifische Raum bis 2030 die schnellste CAGR von 14,79 % verzeichnet.

Globale Trends und Erkenntnisse des Marktes für virtuelle Maschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-optimierte VM-Images für selbst gehostete Modelle | +2.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Hypervisor-Lizenzkosten fördern Konsolidierung | +2.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Containern und virtuellen Maschinen in Hybrid-Cloud-Stacks | +1.9% | Global | Mittelfristig (2–4 Jahre) |

| Breite Einführung edge-fähiger leichtgewichtiger Hypervisoren | +1.7% | Asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Anstieg von Remote-Arbeit-VDI- und DaaS-Einführungen | +1.5% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Nachhaltige Rechenzentrumskonzepte zur Steigerung der VM-Dichte | +1.3% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-optimierte VM-Images für selbst gehostete Modelle

Die Nachfrage nach KI-optimierten Vorlagen für virtuelle Maschinen hat sich intensiviert, da Unternehmen Workloads mit großen Sprachmodellen einsetzen, die aus Gründen der Datensouveränität, der Kosten und der Latenz innerhalb der Unternehmensnetzwerke verbleiben müssen. VMwares Private AI Foundation mit NVIDIA bündelt GPU-Durchleitung, CUDA-Bibliotheken und Sicherheitshärtung vorab, sodass Data-Science-Teams in großem Maßstab trainieren und inferieren können, ohne bestehende Cluster neu zu gestalten. [1]VMware, "VMware Private AI Foundation," vmware.com Gesundheitsorganisationen wenden diese spezialisierten Images auf Pipelines zur diagnostischen Bildgebung an, während Banken sie für das Training von Anti-Betrugs-Modellen nutzen. Premium-Preispunkte und die enge Integration mit KI-Beschleunigern machen optimierte Images zu einem Kundenbindungsinstrument für etablierte Hypervisor-Anbieter und stärken direkt den Markt für virtuelle Maschinen.

Steigende Hypervisor-Lizenzkosten fördern Konsolidierung

Die Neuausrichtung der Preisgestaltung durch Broadcom nach der Übernahme zwingt viele Unternehmen, Lizenzerhöhungen um das Drei- bis Sechsfache zu verkraften. CIOs reagieren darauf, indem sie die Anzahl der Hosts reduzieren, die VM-Dichte pro Sockel erhöhen und unkritische Workloads in KVM-basierte Clouds oder verwaltete Virtualisierungsdienste migrieren. Broadcoms eigene Unterlagen bestätigen, dass der Umsatz mit Infrastruktursoftware nach dem VMware-Deal auf 5,82 Milliarden USD gestiegen ist, was den Druck unterstreicht, den Kunden verspüren, die Virtualisierungsökonomie zu überdenken. [2]Broadcom, "Broadcom Reports Q4 2024 Financial Results," news.broadcom.com Der Drang, Kostensteigerungen auszugleichen, beschleunigt den Schwenk des Marktes für virtuelle Maschinen hin zu Alternativen mit niedrigeren Lizenzkosten und konsolidierten Hybridplattformen, die die Kernauslastung maximieren.

Konvergenz von Containern und virtuellen Maschinen in Hybrid-Cloud-Stacks

Red Hats OpenShift Virtualization bettet KVM in Kubernetes ein und ermöglicht es Betreibern, Pods und virtuelle Maschinen über eine einzige Steuerungsebene zu orchestrieren. [3]ServeTheHome, "Cloud-Native Efficient Computing," servethehome.com Finanzdienstleistungsunternehmen profitieren davon, indem sie Legacy-Treasury-Systeme in virtuellen Maschinen behalten, während neue Microservices als Container unter demselben Compliance-Rahmen bereitgestellt werden. Diese Konvergenz verringert den betrieblichen Aufwand, fördert eine schrittweise Modernisierung und stärkt Hybrid-Cloud-Strategien, die das Wachstum des Marktes für virtuelle Maschinen untermauern.

Breite Einführung edge-fähiger leichtgewichtiger Hypervisoren

Leichtgewichtige Hypervisoren wie AWS Firecracker und KubeVirt verbrauchen weniger Ressourcen und ermöglichen es Telekommunikationsunternehmen und Herstellern, sichere virtuelle Maschinen an weit entfernten Edge-Standorten mit begrenzten Energiebudgets einzusetzen. ServeTheHome-Benchmarks zeigen, dass abgespeckte virtuelle Maschinen in Millisekunden starten und effizient auf ARM- und x86-Knoten mit wenigen Kernen laufen. Edge-Deployments unterstützen Analysen zur vorausschauenden Wartung und nahezu echtzeitfähige Entscheidungsschleifen für autonome Systeme und fügen dem Markt für virtuelle Maschinen langfristig eine zusätzliche Wachstumsschicht hinzu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende VM-Ausbreitung und Verwaltungskomplexität | –1.8% | Global, Großunternehmen | Mittelfristig (2–4 Jahre) |

| Schwachstellen auf Chip-Ebene (Spectre, Meltdown) | –1.2% | Regulierte Branchen weltweit | Kurzfristig (≤ 2 Jahre) |

| Steigende Cloud-Egress-Gebühren begrenzen die Workload-Mobilität | –0.9% | Multi-Cloud-Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke beim Betrieb von KVM und Open-Source-Hypervisoren | –0.7% | Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende VM-Ausbreitung und Verwaltungskomplexität

Interne Audits bei Global-2000-Unternehmen decken regelmäßig Hunderte von inaktiven oder verwaisten virtuellen Maschinen auf, die weiterhin Speicher-, Arbeitsspeicher- und Lizenzmetrik-Ressourcen verbrauchen. MDPI-Forschungen schätzen, dass unkontrollierte Ausbreitung bis zu 40 % der Budgetposten für Virtualisierung in großen Umgebungen verbraucht. Hybrid-Cloud-Footprints verschärfen die Herausforderung, da sich Sichtbarkeitstools zwischen Anbietern unterscheiden und die Tagging-Disziplin uneinheitlich bleibt. Obwohl KI-gestützte Software zur Lebenszyklusverwaltung eine automatisierte Rückgewinnung verspricht, halten Implementierungsverzögerungen und Hürden beim Change-Management die Komplexität hoch und bremsen die potenzielle CAGR des Marktes für virtuelle Maschinen.

Schwachstellen auf Chip-Ebene (Spectre, Meltdown)

Seitenkanalangriffe wie Spectre und Meltdown haben das Vertrauen in die Hypervisor-Isolation untergraben, indem sie VM-übergreifende Datenlecks durch spekulative Ausführung demonstrierten. ArXiv-Erkenntnisse zeigen, dass Microcode-Patches messbare Leistungseinbußen verursachen, was einige Banken dazu veranlasst, Tier-1-Transaktions-Engines zur Risikominderung auf Bare-Metal-Systeme zu migrieren. Anhaltende Entdeckungen neuer Varianten erhöhen die Kontrolle und könnten die Einführung des Marktes für virtuelle Maschinen bei hochsensiblen Workloads hemmen, bis Erweiterungen für vertrauliches Computing zum Standard werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich trotz Software-Dominanz

Software/Lösungen hielten im Jahr 2024 einen Anteil von 68,34 % am Markt für virtuelle Maschinen, was die fest verankerte Rolle von Hypervisoren, Verwaltungskonsolen und Monitoring-Suiten in den IT-Budgets von Unternehmen unterstreicht. Dennoch verzeichnet das Segment Dienstleistungen eine CAGR von 14,68 %, was einen entscheidenden Schwenk hin zu verwalteten Virtualisierungsverträgen und professionellen Dienstleistungsengagements signalisiert, die Konfigurations-, Patch- und Compliance-Aufgaben übernehmen. Im Jahr 2024 verließ sich BMW auf externe Berater, um Legacy-Produktionsliniensteuerungen mit GPU-fähigen Hypervisoren zu verbinden, was beweist, dass tiefes Domänenwissen entscheidend ist, wenn Operational-Technology-Stacks virtualisiert werden. Da Cloud-Umgebungen heterogener werden, bevorzugen Organisationen ergebnisbasierte Service-Level-Vereinbarungen, die Leistung garantieren, anstatt ausschließlich unbefristete Software zu erwerben.

Die zunehmende Komplexität veranlasst auch mittelgroße Unternehmen, das Lebenszyklusmanagement auszulagern. Managed-Service-Provider bündeln richtliniengesteuerte Automatisierung mit gestaffelten Preismodellen – ein Modell, das bei CFOs Anklang findet, die vorhersehbare Betriebskosten anstreben. Folglich wird erwartet, dass Dienstleistungen bis 2030 einen wachsenden Anteil am Gesamtumsatz des Marktes für virtuelle Maschinen ausmachen. Anbieter, die Abonnementlizenzen mit Beratungs- und verwalteten Betriebsergänzungen kombinieren, werden die Kundenbindung vertiefen und dem Commoditisierungsdruck auf Kern-Hypervisor-Binärdateien entgegenwirken.

Nach Bereitstellungstyp: Cloud gewinnt an Dynamik gegenüber der On-Premise-Führung

On-Premise-Bereitstellungen hielten im Jahr 2024 55,41 % des Marktanteils für virtuelle Maschinen, da stark regulierte Branchen weiterhin lokale Datenverwaltung und deterministische Latenz erfordern. Dennoch skalieren Cloud-Bereitstellungen schnell und verzeichnen eine CAGR von 14,86 %, getragen von Programmen für souveräne Clouds und der steigenden Zuverlässigkeit von Diensten für vertrauliches Computing. VMware Cloud Foundation beispielsweise meldete nach der Broadcom-Übernahme mehr als 4.500 neue Unternehmensanwender, was das gestiegene Interesse an abonnementbasierten Private-Cloud-Stacks widerspiegelt, die die zugrunde liegende Hardware abstrahieren. Die Abschaffung von Datentransfer-Egress-Gebühren, wie von mehreren Hyperscalern angekündigt, senkt die Migrationsbarrieren weiter und verstärkt die Cloud-Dynamik.

Hybride Konzepte dienen als Zwischenschritt für Organisationen, die mit latenzempfindlichen oder datensouveränen Workloads umgehen. Finanzinstitute wie Sagicor Bank Jamaica betreiben KVM-Cluster vor Ort für Kernbankfunktionen und lagern Stresstestsimulationen in eine gesicherte Cloud-Partition aus. Diese pragmatische Platzierungsstrategie stellt sicher, dass jeder Workload in der optimalen Umgebung für Compliance, Leistung und Kosten angesiedelt ist. Der Bedarf an Dual-Plattformen intensiviert die Nachfrage nach einheitlichem Ressourcenmanagement und domänenübergreifender Teleportation von virtuellen Maschinen und stärkt das Wachstum des Marktes für virtuelle Maschinen.

Nach Unternehmensgröße: KMU-Wachstum übertrifft die Einführung durch Großunternehmen

Großunternehmen machten im Jahr 2024 weiterhin 64,29 % des Umsatzes des Marktes für virtuelle Maschinen aus. Ihr Footprint umfasst unternehmenskritische Enterprise-Resource-Planning-Systeme, Kundendatenplattformen und große Virtual-Desktop-Infrastructure-Umgebungen (VDI), die auf ausgereifte Hypervisor-Stacks angewiesen sind. Kleine und mittlere Unternehmen sind jedoch die schnellsten Wachstumstreiber und expandieren mit einer CAGR von 14,89 %, da vereinfachte Bereitstellungsmodelle die Einstiegshürden senken. Cloud-Marktplätze bieten nun schlüsselfertige Bundles für virtuelle Maschinen an, die ohne tiefes IT-Fachwissen bereitgestellt werden können, was den Zugang zu Hochverfügbarkeitsclustern demokratisiert.

Leichtgewichtige Steuerungspanels, nutzungsbasierte Abrechnung und vorlagenbasierte Sicherheits-Baselines sprechen KMU an, die nach betrieblicher Effizienz streben. Schulungsanbieter berichten von höheren Einschreibungen in Einsteigerkurse für Hyper-V und KVM, was darauf hindeutet, dass die Qualifikationslücke kleiner wird. Da sich Lizenzmodelle von unbefristet auf Abonnement verlagern, können KMU den Cashflow an die Nutzung anpassen, was die Einführung von Virtualisierung finanziell tragfähig macht. Der Trend unterstützt eine robuste Expansion der Marktgröße für virtuelle Maschinen über das breite Spektrum kleiner Unternehmenskunden.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum in verschiedenen Sektoren an

IT und Telekommunikation beherrschten im Jahr 2024 38,73 % des Marktanteils für virtuelle Maschinen, was ihre Rolle als Anbieter und Großverbraucher virtualisierter Rechenleistung widerspiegelt. Dennoch verzeichnen Gesundheitswesen und Biowissenschaften die stärkste CAGR von 14,93 %, angetrieben durch Telemedizinplattformen, klinische Entscheidungsunterstützungssysteme und KI-gestützte medizinische Bildgebung, die GPU-reiche, datenschutzwahrende virtuelle Maschinen erfordern. VMwares Private-AI-Konzepte ermöglichen es Krankenhaussystemen, sensible radiologische Daten vor Ort zu halten und gleichzeitig die Beschleunigung des Modelltrainings zu nutzen – eine Balance, die regulatorischen Anforderungen gerecht wird.

Fertigungsanlagen setzen Edge-Hypervisoren ein, um Computer-Vision-Qualitätskontrollschleifen nahe an Montagelinien zu hosten und Latenzstrafen zu minimieren. Regierungs- und Verteidigungsbehörden übernehmen luftgespaltene virtuelle Cluster, um klassifizierte Workloads gemäß der Zero-Trust-Doktrin zu verarbeiten. Banken, Finanzdienstleistungs- und Versicherungsunternehmen bauen belastbare aktiv-aktive VM-Paare über zwei Regionen hinweg auf, um Anforderungen an die betriebliche Resilienz zu erfüllen, und erweitern damit den adressierbaren Umfang des Marktes für virtuelle Maschinen weiter.

Geografische Analyse

Nordamerika hielt im Jahr 2024 41,68 % des Umsatzes des Marktes für virtuelle Maschinen, da Fortune-500-Unternehmen weiterhin groß angelegte Rechenzentrumsexpansionen zur Unterstützung des KI-Modelltrainings durchführen. Broadcoms Kundenstamm allein verbrauchte im Jahr 2025 zusätzliche 10 GW Leistungskapazität für KI-optimierte Cluster. Strenge Cybersicherheitsrahmen wie die US-amerikanische Exekutivverordnung zur Verbesserung der nationalen Cybersicherheit fördern die Einführung gehärteter Hypervisor-Builds und Dienste für vertrauliches Computing. Bundes- und Verteidigungsbehörden bevorzugen luftgespaltene VMware- oder KVM-Installationen, die die inländische Datensouveränität und die Einhaltung von FedRAMP-High-Baselines gewährleisten. Die Reife der Partnerökosysteme stärkt den After-Sales-Support und macht Nordamerika zu einer Hochburg für Premium-Virtualisierungsangebote im Markt für virtuelle Maschinen.

Der asiatisch-pazifische Raum, der voraussichtlich mit einer CAGR von 14,79 % wachsen wird, profitiert von explosiven Rechenzentrumsvorhaben in China, Indien, Japan und Südkorea. Nationale Fahrpläne für die digitale Wirtschaft priorisieren Cloud-First-Beschaffung, die wiederum Migrationen zu virtuellen Maschinen antreibt. Vietnams Initiative für eine souveräne Cloud katalysiert Investitionen in Edge-Knoten für IoT-Analysen mit niedriger Latenz in Industrieparks. Fertigungskonglomerate wie Foxconn verankern Virtual-Desktop-Rollouts zur Sicherung von KI-Systemen auf Fabrikböden, während regionale Telekommunikationsunternehmen leichtgewichtige Hypervisoren einsetzen, um 5G-Edge-MEC-Anwendungen zu ermöglichen. Die Vielfalt der regulatorischen Rahmenbedingungen zwingt Anbieter, flexible Lizenzierung und lokalisierte Compliance-Tools bereitzustellen, was den Schwung im Markt für virtuelle Maschinen verstärkt.

Europa zeigt eine stetige, regulierungsgetriebene Einführung, da der Digital Operational Resilience Act (DORA) Finanzinstitute dazu zwingt, fehlertolerante, mehrregionale VM-Architekturen aufzubauen. Nachhaltigkeitsrichtlinien drängen Betreiber dazu, energieeffiziente Hypervisoren zu priorisieren, die dynamisches Right-Sizing und Speicher-Overcommit-Kontrollen ermöglichen. Lateinamerika entwickelt sich derweil von der Entstehungs- zur Wachstumsphase und soll bis 2029 10 Milliarden USD in die Rechenzentrumsinfrastruktur investieren. Neue Colocation-Einrichtungen in Brasilien und Chile werden Virtualisierung als bevorzugte Abstraktionsschicht benötigen und dem globalen Markt für virtuelle Maschinen ein weiteres Standbein hinzufügen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für virtuelle Maschinen ist moderat, wobei eine Kerngruppe etablierter Hypervisor-Anbieter disruptivem Druck durch Open-Source- und cloud-native Herausforderer ausgesetzt ist. Broadcoms VMware-Übernahme im Jahr 2024 hat Preis- und Lizenzstandards neu gestaltet und Microsoft Hyper-V, Red Hat OpenShift Virtualization sowie KVM-Derivate zu neuer Relevanz verholfen. IBM, Dell Technologies und Hewlett Packard Enterprise differenzieren sich durch integrierte Stacks, die Server, Speicher und Hypervisor-Steuerungssoftware bündeln. Citrix, Oracle und Nutanix konzentrieren sich auf Workload-Mobilität und Multi-Cloud-Governance, um Bedenken hinsichtlich der Anbieterabhängigkeit zu mindern.

Produkt-Roadmaps betonen KI-zentrierte Verbesserungen wie GPU-Durchleitungsautomatisierung, Verschlüsselung für vertrauliche virtuelle Maschinen und Mikrosegmentierungs-Firewalls. Red Hats OpenShift-Virtualization-Release 2025 für US-amerikanische Verteidigungsbehörden zeigt, wie compliance-fähige Varianten Nischensegmente erschließen können. Patentanmeldungen zeigen erhöhte Aktivität rund um edge-orientierte Orchestrierung; IBMs verteilte Dienstbereitstellungsmethode unterstreicht den Trend hin zu föderativen Hypervisor-Clustern, die Rechenzentren und Edge-Hubs an Mobilfunkmasten überspannen. Kleinere Innovatoren nutzen Lücken bei leichtgewichtigen Hypervisoren, insbesondere für ARM-basierte Server und ressourcenbeschränkte Appliances.

Strategische Allianzen intensivieren sich ebenfalls. Broadcom kooperiert mit mehr als 50 Anbietern souveräner Clouds, um die Lokalisierung der Compliance sicherzustellen. Google Cloud erweitert sein luftgespaltenes Distributed-Cloud-Konzept auf sensible Workloads des öffentlichen Sektors und fordert VMwares Stellung in klassifizierten Umgebungen heraus. Da Lizenzierungen auf Abonnementmodelle umgestellt werden, garantieren Anbieter zunehmend Service-Level-Ergebnisse – Leistung, Verfügbarkeit und Patch-Kadenz – anstatt lediglich Software-Binärdateien zu übertragen. Diese Trends erhalten insgesamt lebhafte Umsatzaussichten aufrecht, während sie gleichzeitig die Margen reiner Hypervisor-Anbieter im Markt für virtuelle Maschinen komprimieren.

Marktführer der Branche virtueller Maschinen

VMware, Inc.

Microsoft Corporation

Citrix Systems, Inc.

Red Hat, Inc.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Broadcom erzielte einen Quartalsumsatz von 15 Milliarden USD, darunter 4,4 Milliarden USD aus KI-Chips und ein Softwarewachstum von 25 %, was den Schwung nach der VMware-Integration unterstreicht.

- März 2025: Red Hat stellte eine gehärtete OpenShift-Virtualization für den Betrieb des US-amerikanischen Verteidigungsministeriums vor und lieferte damit eine sichere Alternative zu proprietären Hypervisoren.

- Februar 2025: Google Cloud erweiterte seine luftgespaltene Distributed-Cloud-Option auf klassifizierte Daten-Workloads und bietet eine Enklave für virtuelle Maschinen ohne Konnektivität an.

- Dezember 2024: Broadcom schloss die VMware-Integration ab und bestätigte 4.500 VMware-Cloud-Foundation-Kunden innerhalb des ersten Jahres.

Berichtsumfang des globalen Marktes für virtuelle Maschinen

| Software/Lösungen |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| IT und Telekommunikation |

| Bank-, Finanzdienstleistungs- und Versicherungsbranche |

| Gesundheitswesen und Biowissenschaften |

| Regierung und Verteidigung |

| Fertigung |

| Einzel- und E-Commerce |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software/Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellungstyp | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| Bank-, Finanzdienstleistungs- und Versicherungsbranche | |||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und Verteidigung | |||

| Fertigung | |||

| Einzel- und E-Commerce | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für virtuelle Maschinen im Jahr 2025?

Die Marktgröße für virtuelle Maschinen wird im Jahr 2025 auf 13,59 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 14,66 % wachsen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen verzeichnen die schnellste Expansion mit einer CAGR von 14,68 %, da Unternehmen verwaltete Virtualisierung und professionellen Support suchen.

Warum beeinflussen Änderungen der Lizenzkosten Virtualisierungsstrategien?

Broadcoms VMware-Preisanpassungen haben die Kosten um ein Vielfaches erhöht und viele Unternehmen dazu veranlasst, Host-Footprints zu konsolidieren und Open-Source-Hypervisoren zu evaluieren.

Welche Region zeigt die höchste Wachstumsdynamik?

Der asiatisch-pazifische Raum führt mit einer CAGR von 14,79 % bis 2030, angetrieben durch neue Rechenzentrumsbauten und staatliche Cloud-First-Richtlinien.

Was treibt die Einführung virtueller Maschinen im Gesundheitswesen an?

Die Expansion der Telemedizin, KI-gestützte medizinische Bildgebung und strenge Datenschutzvorschriften drängen Gesundheitsdienstleister zu GPU-fähigen, compliance-konformen virtuellen Maschinen.

Wie wirken sich Technologien für vertrauliches Computing auf die Virtualisierung aus?

Die Verschlüsselung vertraulicher virtueller Maschinen mindert Seitenkanalbedrohungen auf Chip-Ebene, stellt das Vertrauen in die Mandantenisolierung wieder her und ermöglicht es, sensible Workloads virtualisiert zu halten.

Seite zuletzt aktualisiert am: