Marktgröße und Marktanteil für kommerzielle Desktop-PCs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 31.83 Milliarden US-Dollar |

| Marktgröße (2031) | 49.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.18% CAGR |

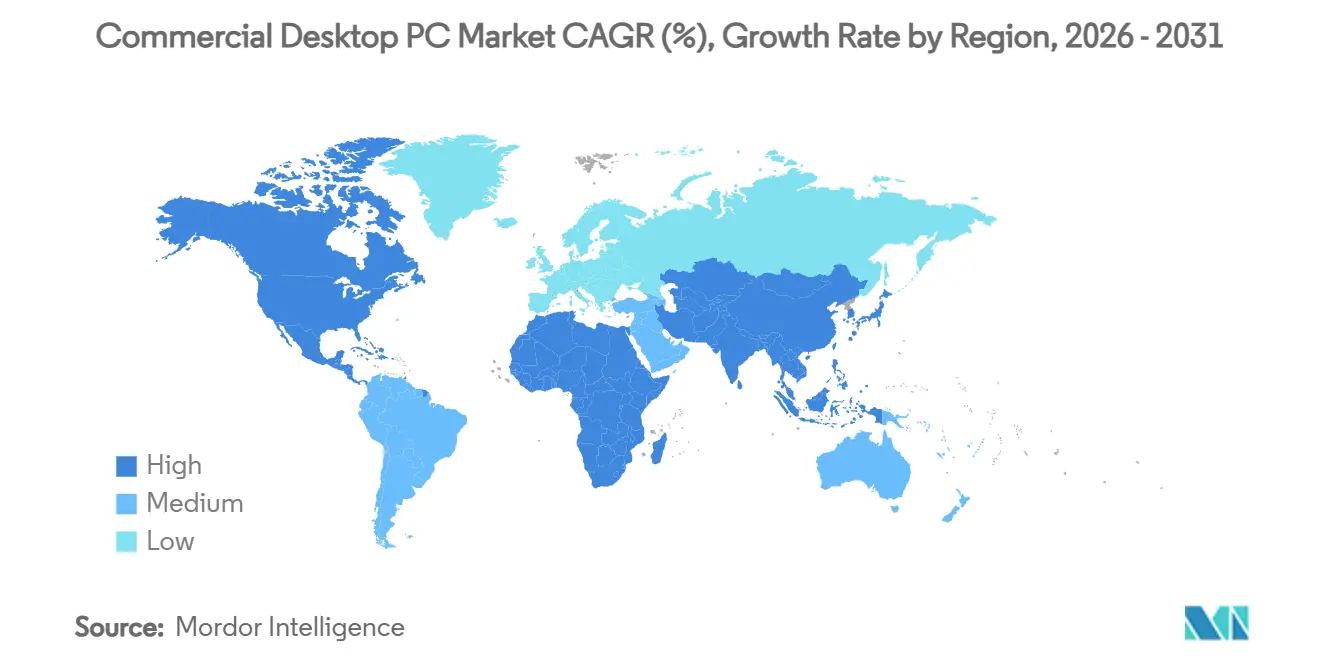

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Afrika |

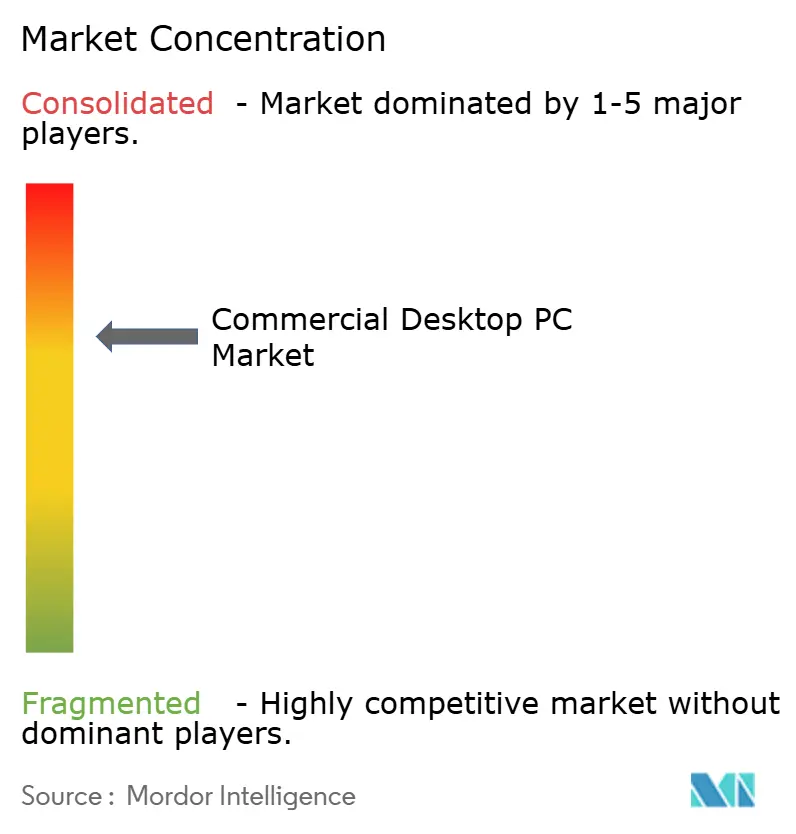

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für kommerzielle Desktop-PCs von Mordor Intelligence

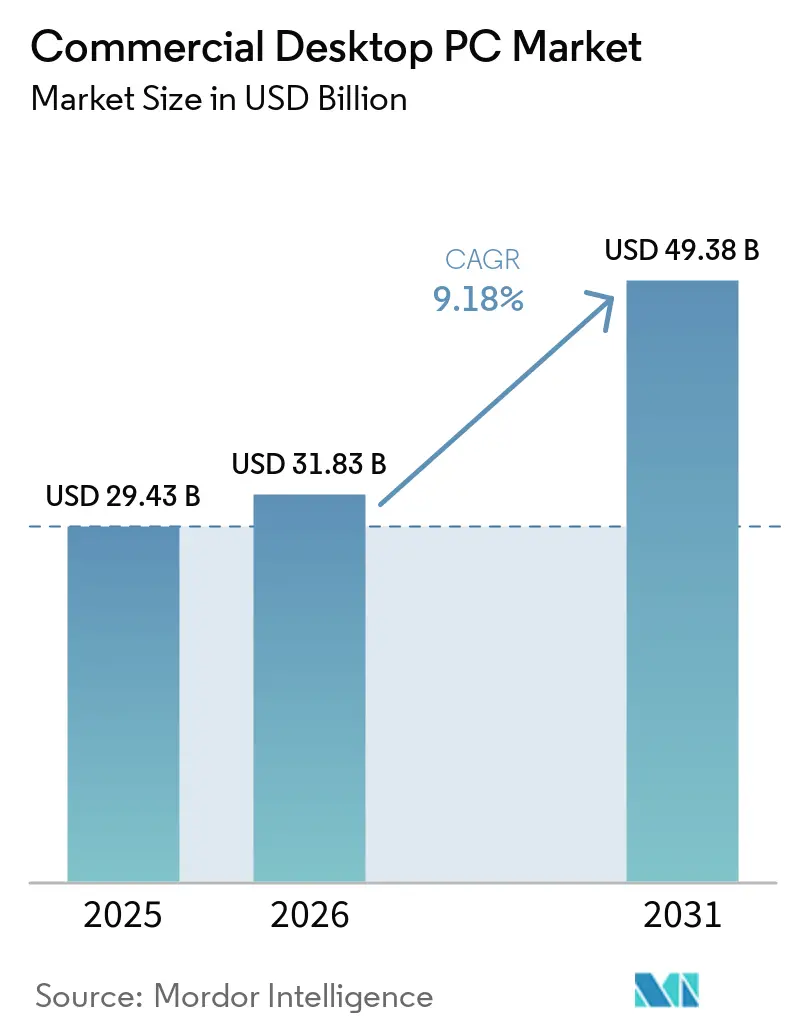

Die Marktgröße für kommerzielle Desktop-PCs wird voraussichtlich im Jahr 2025 USD 29,43 Milliarden, im Jahr 2026 USD 31,83 Milliarden betragen und bis 2031 USD 49,38 Milliarden erreichen, mit einem CAGR von 9,18 % von 2026 bis 2031. Die Nachfrage beschleunigt sich, da Unternehmen veraltete Geräteflotten vor dem Ende des Support-Zeitraums für Windows 10 ersetzen – ein Meilenstein, der einen synchronisierten Erneuerungszyklus in Nordamerika, Europa und dem asiatisch-pazifischen Raum ausgelöst hat. Unternehmens-IT-Abteilungen schätzen weiterhin stationäre Workstations für datensensible Aufgaben, während Esports-Einrichtungen und AAA-Spielestudios eine zusätzliche Welle von High-Spec-Desktop-Käufen antreiben. Lieferkettenvolatilität bei Speicher- und Speicherkomponenten hat die durchschnittlichen Verkaufspreise angehoben und einige Organisationen zu längeren Erneuerungsintervallen veranlasst, doch der Bedarf an lokaler Verarbeitung, Trusted Platform Modules und KI-fähigen Beschleunigern hält den Markt für kommerzielle Desktop-PCs fest auf einem Expansionskurs. Neue regulatorische Anreize für Kreislaufwirtschaftsdesigns und regionale Fertigungsprogramme schaffen neue Chancen für globale OEMs und lokal verankerte Systemhersteller.

Wichtigste Erkenntnisse des Berichts

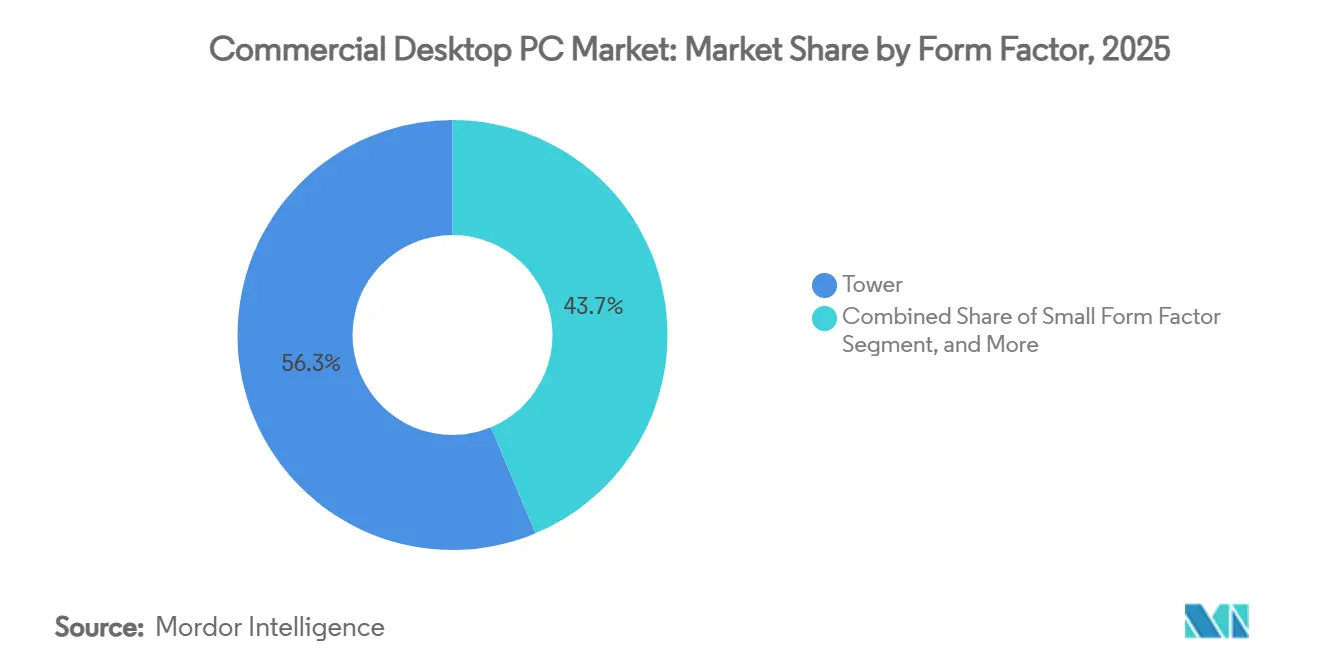

- Nach Formfaktor hielten Tower im Jahr 2025 einen Marktanteil von 56,31 % am Markt für kommerzielle Desktop-PCs, während Mini-PCs bis 2031 voraussichtlich mit einem CAGR von 9,98 % wachsen werden.

- Nach Endnutzerbranche entfielen auf Unternehmenskäufer im Jahr 2025 41,89 % des Umsatzes, während Gaming und Unterhaltung im Prognosezeitraum voraussichtlich mit einem CAGR von 10,18 % wachsen wird.

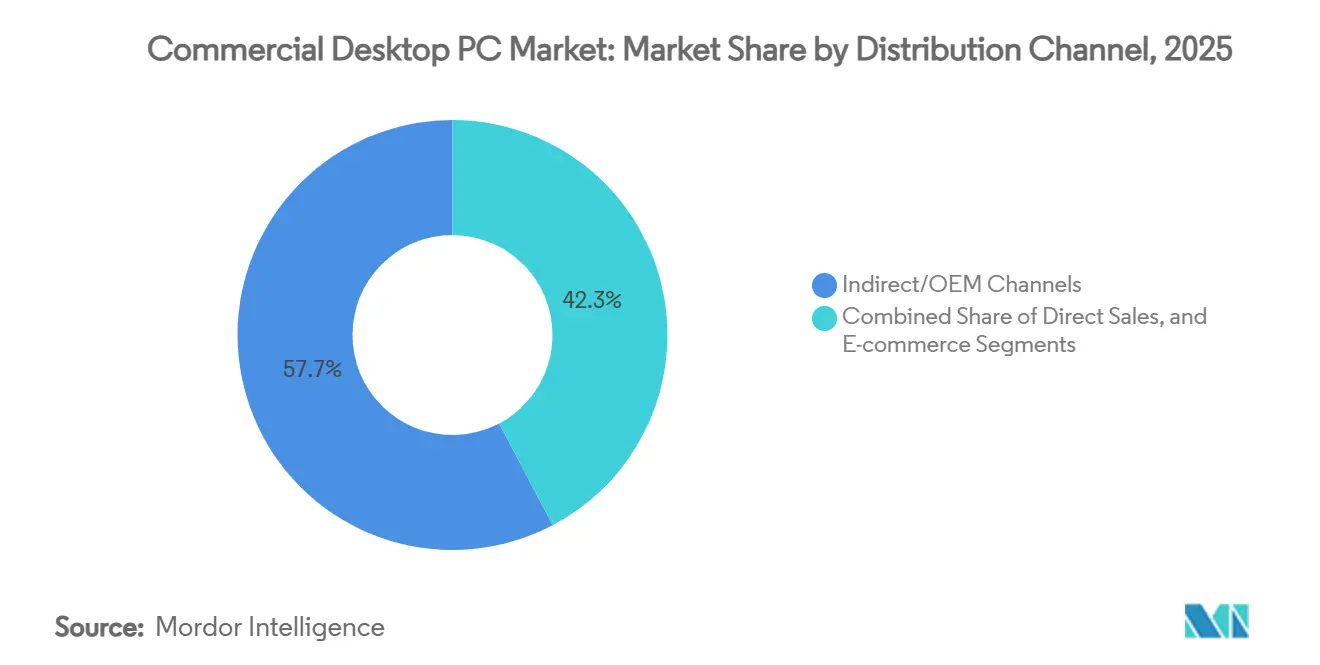

- Nach Vertriebskanal entfielen auf indirekte und OEM-Wege im Jahr 2025 57,73 % des Umsatzes, und E-Commerce wird bis 2031 voraussichtlich einen CAGR von 9,78 % verzeichnen.

- Nach Prozessorarchitektur entfielen auf x86-Plattformen im Jahr 2025 88,98 % der Verkäufe, und ARM-basierte Systeme wachsen insgesamt mit einem CAGR von 9,18 %.

- Nach Geografie erwirtschaftete der asiatisch-pazifische Raum im Jahr 2025 29,32 % des globalen Umsatzes, während Afrika zwischen 2026 und 2031 voraussichtlich einen CAGR von 10,13 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kommerzielle Desktop-PCs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erneuerungszyklen von Unternehmensflotten nach der Pandemie | +2.1% | Globale Zentren in Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage im Esports- und AAA-Gaming-Bereich | +1.8% | Nordamerika, Europa, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Hybride Arbeitsmodelle mit Bedarf an leistungsstarken Workstations | +1.5% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Digitalisierungsinitiativen der Regierung in Schwellenmärkten | +1.3% | Südamerika, Indien, Indonesien, Südafrika, Ägypten | Langfristig (≥ 4 Jahre) |

| Aufstieg des Edge-Computing mit Bedarf an lokaler Verarbeitung | +0.9% | Fertigungsregionen in Deutschland, Japan, China | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach datenschutzkonformer lokaler Datenspeicherung | +0.7% | Europa, Nordamerika, regulierte Sektoren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erneuerungszyklen von Unternehmensflotten nach der Pandemie

Die Einstellung des Supports für Windows 10 durch Microsoft im Oktober 2025 zwang Organisationen dazu, Hunderte von Millionen Geräten auf Windows 11-fähige Hardware zu migrieren. Viele Unternehmen hatten Desktop-Ausgaben bereits in den Jahren 2020–2022 aufgeschoben, wodurch die Geräteflotten weit über ihre fünfjährige Nutzungsdauer hinaus betrieben wurden und Sicherheitslücken entstanden. OEMs reagierten mit eng integrierten KI-fähigen Desktops, die die Hardware-Grundanforderungen von Windows 11 und Anforderungen an das Remote-Management erfüllen. Dell Technologies brachte im März 2026 seinen Pro 5 Micro Desktop auf den Markt, der integrierte KI-Inferenzbeschleuniger und ein Trusted Platform Module 2.0 enthält, um die strengen Hardwareanforderungen von Windows 11 zu erfüllen.[1]Dell Technologies, "Markteinführung des Dell Pro 5 Micro Desktop," dell.com Die Beschaffung erreichte Ende 2025 ihren Höhepunkt, und eine zweite Welle entfaltet sich im Jahr 2026, da Nachzügler ihre Budgetgenehmigungen abschließen. Obwohl die Speicherpreisinflation die Erneuerungsintervalle für eine Minderheit der Käufer verlängert hat, hat die Compliance-Frist die kurzfristige Nachfrage weitgehend gesichert.

Wachsende Nachfrage im Esports- und AAA-Gaming-Bereich

Permanente Esports-Arenen, Hochschulprogramme und Broadcast-Studios wechseln von improvisierten Aufbauten zu zweckgebauten Towers, die mit diskreten GPUs und hochfrequenten CPUs ausgestattet sind. Für 4K- und 240-Hz-Gameplay konfigurierte Hardware dient gleichzeitig als Produktions-Workstation für Live-Stream-Overlays und Content-Editing, was kommerzielle Desktops für Veranstaltungsbetreiber unverzichtbar macht. OEMs bieten jetzt ab Werk übertaktete Systeme mit Flüssigkühlung und Hot-Swap-Speicher an, um anspruchsvolle Workload-Profile zu erfüllen. Das Wachstum ist in China, den Vereinigten Staaten und Südkorea am stärksten, aber öffentliche Gaming-Center, die von europäischen Kommunen finanziert werden, tragen zusätzliches Volumen bei.

Hybride Arbeitsmodelle mit Bedarf an leistungsstarken Workstations

Ingenieurbüros, Medienagenturen und quantitative Handelsabteilungen teilen ihre Mitarbeiter zunehmend zwischen Büro- und Remote-Standorten auf, doch latenzempfindliche Aufgaben erfordern weiterhin lokale Rechenleistung. Unternehmen setzen auf eine zweistufige Hardware-Strategie: Thin Clients für routinemäßige Wissensarbeiter und Desktop-Workstations mit 8-Kern- oder höheren CPUs, ausreichend VRAM und On-Device-Neuronenengines für Power-User. Small-Form-Factor- und Mini-Tower-Designs, die in Hot-Desking-Layouts passen, werden bevorzugt, da sie den Stromverbrauch senken, ohne den thermischen Spielraum zu beeinträchtigen. Dieser Wandel unterstützt überdurchschnittliche Ausgaben pro Einheit und stützt das Premium-Segment des Marktes für kommerzielle Desktop-PCs.

Digitalisierungsinitiativen der Regierung in Schwellenmärkten

Brasilien, Indien und Indonesien vergeben mehrjährige Ausschreibungen für Desktops, die E-Government-Portale, Schullabore und Gesundheitskioske betreiben. Vergabebehörden verlangen in der Regel lokal montierte oder regional beschaffte Hardware, was inländischen Systemintegratoren und Tier-2-OEMs einen Vorteil verschafft. Finanzierungsmodelle wie PC-as-a-Service verteilen die Kosten auf Betriebsbudgets und gewährleisten Auftragsstabilität auch bei wirtschaftlichen Schwankungen. Diese Programme stützen das langfristige Wachstum in Regionen, in denen die Erneuerungszyklen des Privatsektors volatiler sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Volatilität in der Komponentenlieferkette | -1.2% | Globale Abhängigkeit von Halbleiterfabriken in Taiwan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von High-End-Laptops als Desktop-Ersatz | -0.9% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Makroökonomische Unsicherheit dämpft Investitionsbudgets | -0.6% | Schwellenmärkte mit Währungs- oder Schuldenstress | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften fördern Aufarbeitung statt Neukäufe | -0.4% | Europa und ausgewählte nordamerikanische Rechtsgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Volatilität in der Komponentenlieferkette

Halbleiterfabriken haben DRAM- und NAND-Kapazitäten auf KI-Beschleuniger umgeleitet, was Preisspitzen von bis zu 100 % und Spotengpässe bei PC-Speicher ausgelöst hat. Die Bruttomargen der OEMs sind gesunken, und viele Käufer verlängern ihre Erneuerungszyklen von 4 auf 5 Jahre. Die Übernahme der P5-Fertigungsstätte von Powerchip Semiconductor Manufacturing Corporation in Tongluo, Taiwan, durch Micron Technology für USD 1,8 Milliarden wurde im Januar 2026 angekündigt und im März 2026 abgeschlossen.[2]Micron Technology, "Micron schließt Übernahme der Tongluo P5-Stätte von PSMC ab," micron.com Strategische Reaktionen umfassen Programme zur Verlängerung des Produktlebenszyklus, Vorzugslieferantenvereinbarungen und explorative Tests von Desktop-as-a-Service-Verträgen, die das Bestandsrisiko auf Managed-Service-Anbieter verlagern. Eine Entlastung ist unwahrscheinlich, bevor zusätzliche Waferkapazitäten Ende 2027 in Betrieb gehen, was den Markt für kommerzielle Desktop-PCs kostenbedingten Beschaffungspausen aussetzt.

Zunehmende Verbreitung von High-End-Laptops als Desktop-Ersatz

Mobile Prozessoren kombinieren heute leistungsstarke Kerne mit energieeffizienten Clustern und integrierter Grafik, die für die meisten Büro-Workloads ausreichend ist. In Kombination mit Dockingstationen und Multi-Monitor-Hubs erfüllen Premium-Notebooks die Mobilitätsanforderungen von Hybrid-Mitarbeitern und machen separate Desktop-Installationen für viele Aufgaben überflüssig. Bildungs- und Regierungskäufer, die früher Reihen von Desktops eingesetzt haben, verlagern ihre Budgets auf vielseitige Laptops, was das potenzielle Desktop-Volumen in preissensiblen Segmenten verringert. Der Trend ist in entwickelten Volkswirtschaften am ausgeprägtesten, wo mobile Arbeitsstile und Device-as-a-Service-Vereinbarungen bereits fest etabliert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Tower bleiben das Kernsegment, während Mini-PCs im Edge-Einsatz stark wachsen

Tower-Systeme machten im Jahr 2025 56,31 % des Umsatzes aus und verdeutlichen ihre zentrale Rolle in IT-Schränken von Unternehmen und Ingenieurbüros, wo Wartungsfreundlichkeit und PCIe-Erweiterung unerlässlich sind. Die Marktgröße für kommerzielle Desktop-PCs im Bereich Tower-Konfigurationen wird voraussichtlich stetig wachsen, da Organisationen KI-Beschleunigerkarten und hochkapazitive Speicher in bestehende Racks integrieren. Mini-PCs hingegen werden voraussichtlich einen CAGR von 9,98 % verzeichnen, angetrieben durch Smart-Factory-Controller und Digital-Signage-Endpunkte, die lüfterlose, handflächengroße Designs erfordern. Obwohl All-in-Ones die Verkabelung für Empfangstheken und kleine Büros vereinfachen, macht ihre nicht aufrüstbare Natur sie in kostensensiblen Einsatzszenarien weniger attraktiv. Im Prognosezeitraum werden Tower die Führung behalten, aber schrittweise Marktanteile an Mini-PCs in Edge- und Hot-Desking-Szenarien abgeben.

In den Produkt-Roadmaps komprimieren Anbieter Workstation-Leistung in immer kleinere Formfaktoren. Mini-Modelle, die früher mit Niedrigwatt-CPUs liefen, werden jetzt mit 45-W-Silizium, Dual-NVMe-Steckplätzen und integrierten neuronalen Verarbeitungseinheiten ausgeliefert. Lenovos Yoga Mini i, das im Juni 2026 für USD 699,99 eingeführt wurde, verkörpert diesen Trend mit einem handflächengroßen Gehäuse, das Intel Core Ultra Prozessoren und Dual-HDMI-Ausgänge für Digital-Signage- und Kioskanwendungen beherbergt.[3]Lenovo Group, "Markteinführung des Yoga Mini i," lenovo.com Umgekehrt betonen Towers der nächsten Generation Modularität, sodass Netzteile, Speicherschlitten und Seitenpanele für die Aufarbeitung gemäß den europäischen Kreislaufwirtschaftsregeln ausgetauscht werden können. Diese komplementären Innovationen stellen sicher, dass jeder Arbeitsplatz – vom Handelsparkett bis zur Smart-Factory-Zelle – die richtige Plattformgröße im Markt für kommerzielle Desktop-PCs finden kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Unternehmen führen weiterhin, während Gaming beschleunigt

Unternehmenskäufer machten im Jahr 2025 41,89 % des Umsatzes aus und unterstreichen damit ihre Abhängigkeit von standardisierten Images, Active Directory-Integration und Langzeit-Support-Verträgen. Ihr stetiger Erneuerungsrhythmus stützt einen großen Anteil des Marktes für kommerzielle Desktop-PCs, auch wenn einige Aufgaben auf Laptops oder Thin Clients verlagert werden. Gaming- und Unterhaltungskäufer hingegen werden ihre Ausgaben voraussichtlich mit einem CAGR von 10,18 % steigern und Spezialgeräte in Broadcast-taugliche Arbeitspferde für Esports und Content-Erstellung verwandeln. Behörden und Bildungseinrichtungen bleiben Volumenkäufer, aber Budgetzyklen und Ausschreibungsregeln dämpfen ihre Wachstumsdynamik.

Innerhalb von Unternehmen wird eine duale Einsatzstrategie zunehmend üblich. Organisationen entscheiden sich für kostenoptimierte Small-Form-Factor-Einheiten für administrative und Routineaufgaben, während GPU-reiche Tower für ressourcenintensive Vorgänge wie Datenanalyse, 3D-Modellierung und andere High-Performance-Computing-Anforderungen eingesetzt werden. Esports-Veranstalter und AAA-Spieleentwickler tendieren unterdessen zu High-End-Konfigurationen, einschließlich erstklassiger CPUs, diskreter Grafikkarten und Displays mit hoher Bildwiederholrate. Diese Präferenz für Premium-Spezifikationen treibt die durchschnittlichen Verkaufspreise erheblich in die Höhe, die weit über den typischen Unternehmensstandards liegen. Diese Polarisierung der Nachfrage stellt sicher, dass die Gewinnmargen attraktiv bleiben, auch wenn das Lieferwachstum in anderen Segmenten der kommerziellen Desktop-PC-Branche nachlässt.

Nach Vertriebskanal: Indirekter Vertrieb dominiert, E-Commerce gewinnt an Dynamik

Indirekte und OEM-Wege machten im Jahr 2025 57,73 % des Umsatzes aus – ein Beleg für den Unternehmenshunger nach schlüsselfertiger Abbildung, Vor-Ort-Rollout und konsolidierter Rechnungsstellung. Die Marktgröße für kommerzielle Desktop-PCs, die über indirekte Partner abgewickelt wird, wird erheblich bleiben, da Verträge Hardware, Software und Dienstleistungen bündeln. Dennoch wird E-Commerce voraussichtlich mit einem CAGR von 9,78 % wachsen, da kleine und mittlere Unternehmen transparente Preisgestaltung und schnelle Individualisierung schätzen. Direktverkäufe an Fortune-500-Konten werden fortgesetzt, doch viele Großkäufer leiten Bestellungen weiterhin über bevorzugte Wiederverkäufer, um Mengenrabatte und Logistikunterstützung zu erhalten.

Anbieter investieren zunehmend in lokalisierte Webshops, Lieferdienste mit nächsttägiger Erfüllung und Online-Konfigurationstools, die die Nutzungslücke zwischen E-Commerce-Plattformen und traditionellen Beschaffungsportalen effektiv verringern. Diese Fortschritte machen den Online-Kauf für Unternehmen zugänglicher und effizienter. Da die Zahlungsgateway-Technologien in Schwellenmärkten weiter reifen, wird erwartet, dass eine wachsende Zahl erstmaliger Geschäftskäufer auf Online-Plattformen umsteigt. Diese schrittweise Verschiebung wird voraussichtlich die Dominanz indirekter Kanäle im Markt für kommerzielle Desktop-PCs untergraben, da Unternehmen zunehmend die Bequemlichkeit und Flexibilität von E-Commerce-Lösungen bevorzugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozessorarchitektur: x86 behält Vorrang, ARM gewinnt an Boden

x86-Plattformen hielten im Jahr 2025 88,98 % der Lieferungen und unterstreichen damit jahrzehntelange Softwarekompatibilität und IT-Qualifikationsträgheit. ARM-basierte Desktops expandieren insgesamt mit einem CAGR von 9,18 %, da Snapdragon-betriebene Systeme in energiebeschränkten Edge-Knoten und datenschutzorientierten Büros an Bedeutung gewinnen. Der Marktanteil für ARM im Markt für kommerzielle Desktop-PCs bleibt bescheiden, doch Effizienzgewinne und integrierte KI-Beschleuniger machen ihn zu einer attraktiven Alternative für Thin-Client-Ersatz und lüfterlose Einsätze. RISC-V und andere aufkommende Architekturen verbleiben in Nischen-Industriedomänen und werden in diesem Jahrzehnt wahrscheinlich keine Massenmarktakzeptanz erreichen.

Intel und AMD begegnen ARMs Effizienzansprüchen, indem sie neuronale Engines und fortschrittliche Energieverwaltungsfunktionen in ihre neuesten x86-Prozessorfamilien integrieren. Diese Verbesserungen zielen darauf ab, die Leistung-pro-Watt-Lücke zu schließen und sicherzustellen, dass x86-Prozessoren in Bezug auf Energieeffizienz und Rechenleistung wettbewerbsfähig bleiben. Dieser fortlaufende Prozess iterativer Fortschritte und technologischer Sprünge zeigt, dass die architektonische Vielfalt im Markt für kommerzielle Desktop-PCs weiter schrittweise zunehmen wird. Während die x86-Architektur voraussichtlich ihre Dominanz behalten wird, wird es zunehmend deutlich, dass sie keine monolithische Position mehr einnehmen wird, da alternative Architekturen in spezifischen Anwendungsfällen an Bedeutung gewinnen.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 29,32 % des globalen Umsatzes, gestützt durch staatliche Digitalausschreibungen, robuste Fertigungsökosysteme und synchronisierte Windows-11-Migrationen. Obwohl die Lieferungen im Jahr 2026 aufgrund von Kostendruck voraussichtlich zurückgehen werden, bleiben die langfristigen Aussichten stark, da Indiens Make-in-India-Politik und Indonesiens Rollout von Berufsbildungszentren reifen. Chinas Rolle als Montagezentrum gewährleistet die Versorgungskontinuität, während Japan und Südkorea Premium-Desktops mit zertifizierten niedrigen Ausfallraten und verlängerten Garantien nachfragen.

Europa verzeichnete im vierten Quartal 2025 einen Umsatzanstieg von 48 % im Jahresvergleich, da Unternehmen bestrebt waren, Cybersicherheitsvorschriften einzuhalten, bevor die Komponentenpreisinflation einsetzte. Die überarbeitete WEEE-Richtlinie, die 2026 in Kraft tritt, lenkt die Beschaffung bereits auf modulare Designs und OEM-geführte Aufarbeitungsprogramme.[4]Europäische Kommission, "Überarbeitung der Richtlinie über Elektro- und Elektronik-Altgeräte," ec.europa.eu Nordamerika verzeichnete einstelliges Wachstum, wobei die Käufe in Richtung KI-fähiger Workstations für Ingenieurwesen und Finanzen tendierten, auch wenn Aufgaben für einfache Wissensarbeiter zu virtuellen Desktops verlagert werden.

Südamerika und Afrika sind die am schnellsten wachsenden Regionen. Für Afrika wird bis 2031 ein CAGR von 10,13 % prognostiziert, angetrieben durch Smart-City- und E-Learning-Initiativen in Südafrika, Ägypten und Nigeria. Brasiliens bundesstaatliche Desktop-Ausschreibung im Wert von USD 130 Millionen und die breitere Akzeptanz von PC-as-a-Service veranschaulichen, wie budgetbeschränkte Regierungen dennoch erhebliche Volumina katalysieren können. Der Nahe Osten, insbesondere Saudi-Arabien und die Vereinigten Arabischen Emirate, skaliert arabischsprachige Desktops für öffentliche Verwaltungen und erweitert den globalen Fußabdruck des Marktes für kommerzielle Desktop-PCs.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei einige wenige wichtige Akteure einen erheblichen Anteil der globalen Unternehmensverträge dominieren. Dell Technologies, Lenovo Group und HP Inc. halten zusammen weit mehr als die Hälfte dieser Verträge und nutzen ihre umfangreichen globalen Service-Netzwerke, direkte Kontokontrolle und mehrjährige Rahmenvereinbarungen. Diese Unternehmen haben sich als Marktführer etabliert, indem sie umfassende, auf Unternehmensbedürfnisse zugeschnittene Lösungen anbieten. Unterdessen konzentrieren sich ASUS, Acer und MSI darauf, profitable Nischen durch die Entwicklung KI-optimierter Desktops, Mini-PCs und Esports-orientierter Geräte zu erschließen. Apple hingegen behauptet eine starke Präsenz in kreativen Branchen und bedient Fachleute mit seinen Premium-Mac-basierten Workstations. Darüber hinaus nutzen regionsspezifische Akteure wie Positivo Tecnologia in Brasilien und Hasee Computer in China lokale Inhaltsvorschriften und ihre Nähe zu Lieferketten, um ihre Positionen in ihren jeweiligen Märkten zu stärken.

In den letzten Jahren hat sich die strategische Differenzierung im Markt zunehmend um die Integration eingebetteter KI-Engines, Energieeffizienz und verbesserte Wartungsfreundlichkeit zur Einhaltung der Kreislaufwirtschaft gedreht. Dell Technologies hat beispielsweise sein Portfolio für 2026 angekündigt, das vPro-Verwaltungsfähigkeiten und On-Device-Neuronalbeschleunigung in kompakten Gehäusedesigns unter einem Liter umfassen wird. Lenovo hat seinen Yoga Mini i eingeführt, der signage-fähige Leistung zu wettbewerbsfähigen Preisen unter USD 700 bietet und auf kostenbewusste Unternehmen abzielt. Ebenso hat ASUS seinen ExpertCenter Pro ET900N G3 als Desktop-KI-Supercomputer für Unternehmen positioniert, die leistungsstarke Computing-Lösungen suchen. Diese Fortschritte unterstreichen den wachsenden Fokus auf Innovation und Nachhaltigkeit im Markt.

Mit Blick auf die Zukunft ist der Markt für weitere Entwicklungen bereit, die durch technologische Fortschritte und sich verändernde Geschäftsmodelle angetrieben werden. Qualcomms ARM-basierte Referenzdesigns deuten auf potenzielle langfristige architektonische Disruption hin, die die Wettbewerbslandschaft neu gestalten könnte. Darüber hinaus hat das Aufkommen von Desktop-as-a-Service-Modellen (DaaS), die von Managed-Service-Anbietern angeboten werden, das Potenzial, die Wirtschaftlichkeit des Hardware-Besitzes in der kommerziellen Desktop-PC-Branche zu transformieren. Durch den Wechsel von traditionellem Besitz zu abonnementbasierten Modellen können Unternehmen mehr Flexibilität und Kosteneffizienz gewinnen. Diese Entwicklungen zeigen, dass sich der Markt weiterhin an aufkommende Trends und Kundenbedürfnisse anpassen wird und nachhaltiges Wachstum und Innovation im Prognosezeitraum sicherstellt.

Marktführer in der kommerziellen Desktop-PC-Branche

-

Lenovo Group Limited

-

Dell Technologies Inc.

-

HP Inc.

-

Apple Inc.

-

Acer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Umfang des globalen Marktberichts für kommerzielle Desktop-PCs

Der Markt für kommerzielle Desktop-PCs bezieht sich auf die globale Branche, die die Entwicklung, Produktion, den Vertrieb und den Einsatz von Desktop-Computersystemen umfasst, die primär für den Einsatz in Unternehmen, Institutionen, Behörden und professionellen Anwendungsfällen konzipiert sind. Diese Systeme sind für Produktivität, Verwaltbarkeit, Sicherheit und Leistung in Geschäftsumgebungen optimiert und umfassen eine Reihe von Formfaktoren, darunter Tower-Desktops, Small-Form-Factor-PCs, All-in-One-Systeme und Mini-PCs.

Der Marktbericht für kommerzielle Desktop-PCs ist segmentiert nach Formfaktor (Tower, Small Form Factor, All-in-One und Mini-PC), Endnutzerbranche (Unternehmen, Behörden, Bildungseinrichtungen, Gaming und Unterhaltung sowie andere Endnutzer), Vertriebskanal (Direktvertrieb, Indirekte/OEM-Kanäle und E-Commerce), Prozessorarchitektur (x86-basiert, ARM-basiert und andere Architekturen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tower |

| Small Form Factor |

| All-in-One |

| Mini-PC |

| Unternehmen |

| Behörden |

| Bildungseinrichtungen |

| Gaming und Unterhaltung |

| Sonstige Endnutzer |

| Direktvertrieb |

| Indirekte/OEM-Kanäle |

| E-Commerce |

| x86-basiert |

| ARM-basiert |

| Andere Architekturen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Formfaktor | Tower | ||

| Small Form Factor | |||

| All-in-One | |||

| Mini-PC | |||

| Nach Endnutzerbranche | Unternehmen | ||

| Behörden | |||

| Bildungseinrichtungen | |||

| Gaming und Unterhaltung | |||

| Sonstige Endnutzer | |||

| Nach Vertriebskanal | Direktvertrieb | ||

| Indirekte/OEM-Kanäle | |||

| E-Commerce | |||

| Nach Prozessorarchitektur | x86-basiert | ||

| ARM-basiert | |||

| Andere Architekturen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Markt für kommerzielle Desktop-PCs bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 49,38 Milliarden erreichen wird, mit einem CAGR von 9,18 % ab 2026.

Welcher Formfaktor wächst bei kommerziellen Desktop-Einsätzen am schnellsten?

Mini-PCs werden bis 2031 voraussichtlich einen CAGR von 9,98 % verzeichnen, dank Edge-Computing- und Hot-Desking-Anwendungsfällen.

Warum wählen Unternehmen für bestimmte Aufgaben weiterhin Desktops statt Laptops?

Desktops bieten überlegenen thermischen Spielraum, PCIe-Erweiterung und physische Sicherheitsoptionen, die für Ingenieurwesen, Contact-Center und datensensible Umgebungen weiterhin unverzichtbar sind.

Welche Auswirkungen wird die Volatilität der Komponentenpreise auf die Desktop-Erneuerungszyklen haben?

Speicher- und Speicherpreisinflation verlängert die Erneuerungsintervalle für einige Käufer von vier auf fünf Jahre, obwohl Compliance- und Leistungsanforderungen die Nachfrage weiterhin verankern.

Welche Region wird nach 2026 am schnellsten wachsen?

Afrika führt mit einem prognostizierten CAGR von 10,13 %, da staatliche Infrastruktur- und Bildungseinsätze sich beschleunigen.

Wie beeinflussen Umweltvorschriften das Desktop-Design?

Die EU-WEEE-Überarbeitung von 2026 drängt OEMs zu modularen Towers und zertifizierten Aufarbeitungsprogrammen, um die Materialrückgewinnung zu verbessern und die Produktlebensdauer zu verlängern.

Seite zuletzt aktualisiert am: