Notebook-Computer-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

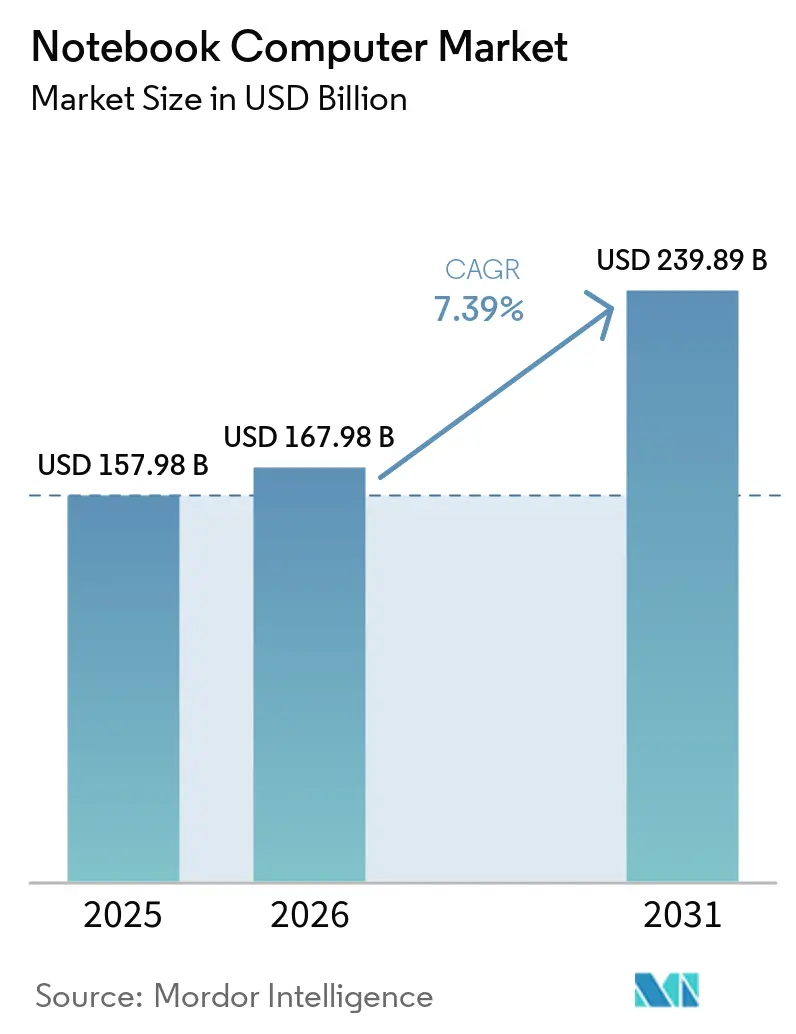

| Marktgröße (2026) | 167.98 Milliarden US-Dollar |

| Marktgröße (2031) | 239.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

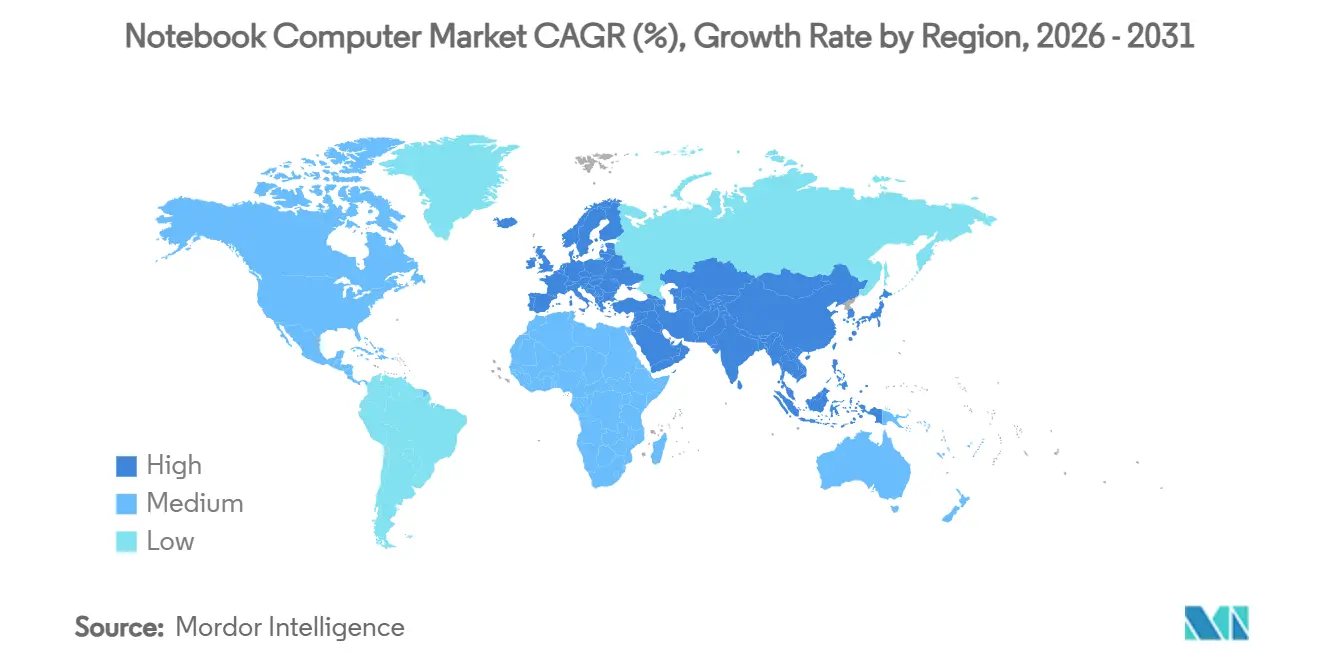

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

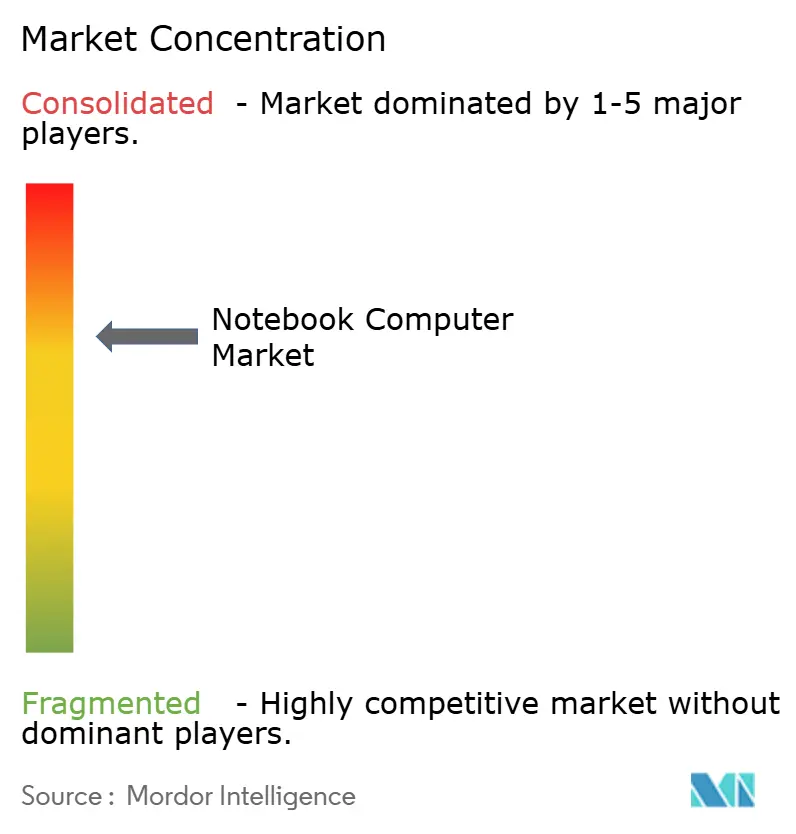

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Notebook-Computer-Marktanalyse von Mordor Intelligence

Die Größe des Notebook-Computer-Markts wird voraussichtlich von 157,98 Milliarden USD im Jahr 2025 und 167,98 Milliarden USD im Jahr 2026 auf 239,89 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,39 % zwischen 2026 und 2031 entspricht. Gewerbliche Käufer ersetzen ihre Geräteflotten im Vorfeld des Endes des Windows-10-Supports im Oktober 2025, während KI-zentrierte Prozessoren ein hochmargiges Premium-Segment geschaffen haben, das Inferenz-Workloads auf dem Gerät ermöglicht. Komponentenengpässe haben den Anteil des Arbeitsspeichers an den Materialkosten auf über 20 % angehoben und die Verlagerung der Lieferketten nach Indien, Vietnam und Mexiko beschleunigt. Gleichzeitig befeuern hybride Arbeitsmodelle die Nachfrage nach stets verbundenen Designs, und das Wachstum des E-Sports erweitert die adressierbare Basis für mittelpreisige Gaming-Systeme. Nachhaltigkeitsvorschriften in der Europäischen Union prägen zudem die Produktgestaltung hin zu größerer Reparierbarkeit und Energieeffizienz.

Wichtigste Erkenntnisse des Berichts

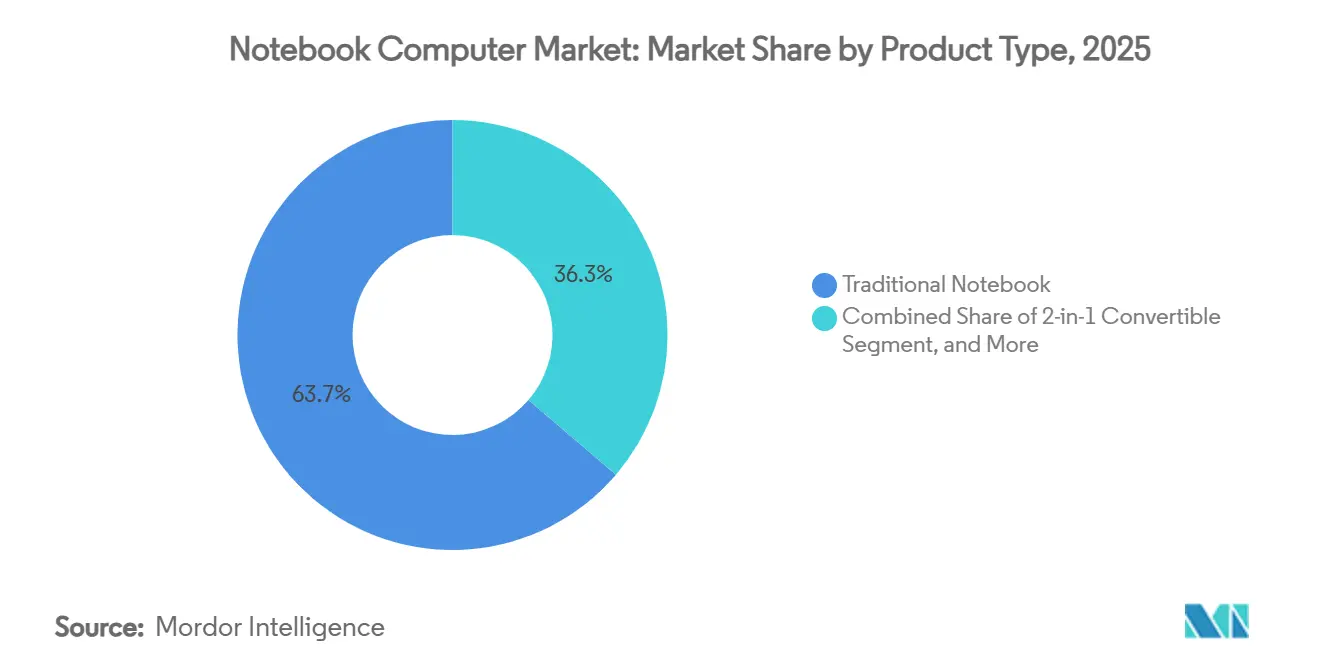

- Nach Produkttyp hielten traditionelle Notebooks im Jahr 2025 einen Marktanteil von 63,74 % am Notebook-Computer-Markt, während 2-in-1-Convertibles bis 2031 voraussichtlich eine CAGR von 8,19 % verzeichnen werden.

- Nach Betriebssystem dominierte Windows im Jahr 2025 mit einem Anteil von 69,21 % am Notebook-Computer-Markt, während Chrome OS bis 2031 voraussichtlich mit einer CAGR von 8,21 % wachsen wird.

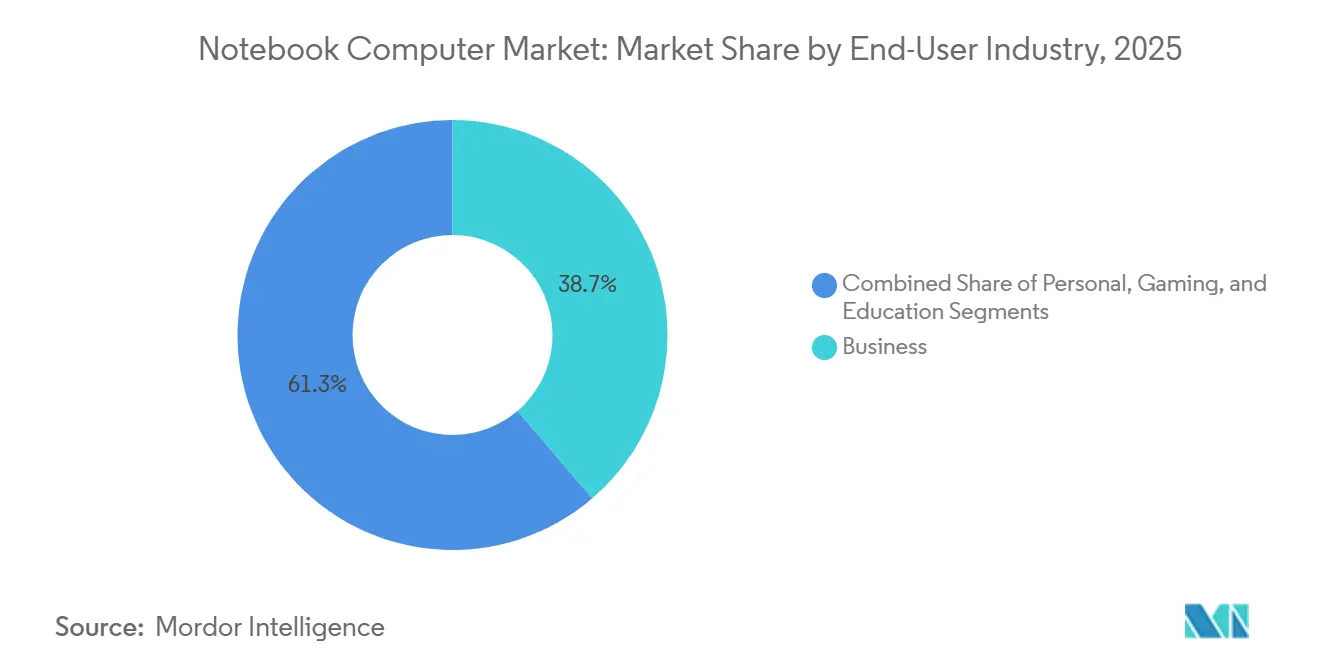

- Nach Endnutzer entfiel das Geschäftssegment im Jahr 2025 auf 38,73 % der Lieferungen, während Gaming bis 2031 voraussichtlich eine CAGR von 7,27 % verzeichnen wird.

- Nach Bildschirmgröße entfiel auf die Kategorie 15–16,9 Zoll im Jahr 2025 ein Marktanteil von 31,49 % am Notebook-Computer-Markt, während 17 Zoll und darüber bis 2031 voraussichtlich mit einer CAGR von 8,37 % wachsen wird.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 46,39 %, und Europa wird voraussichtlich die schnellste regionale CAGR von 8,12 % zwischen 2026 und 2031 erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Notebook-Computer-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ende des Windows-10-Supports löst gewerblichen Erneuerungszyklus aus | +2.1% | Global, Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-zentrierte Prozessoren ermöglichen neue Premium-Anwendungsfälle | +1.8% | Nordamerika, Europa, Asien-Pazifik (China, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Remote- und hybride Arbeit fördert stets verbundene Notebooks | +1.3% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Gaming- und E-Sports-Notebook-Nachfrage in Schwellenmärkten | +0.9% | Asien-Pazifik (Indien, Südostasien), Südamerika (Brasilien) | Langfristig (≥ 4 Jahre) |

| Staatliche Beschaffungsprogramme für Bildung | +0.7% | Asien-Pazifik (Indien, Indonesien), Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Anreize zur Diversifizierung der Lieferkette in Indien, Vietnam und Mexiko | +0.5% | Asien-Pazifik (Indien, Vietnam), Nordamerika (Mexiko) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ende des Windows-10-Supports löst gewerblichen Erneuerungszyklus aus

Microsoft wird am 14. Oktober 2025 die Sicherheitsupdates für Windows 10 einstellen, was erhebliche Compliance-Risiken für Unternehmen schafft, die strengen Vorschriften wie der DSGVO und HIPAA unterliegen. Ohne diese Updates können Organisationen Schwachstellen ausgesetzt sein, die zu Datenschutzverletzungen oder Bußgeldern wegen Nichteinhaltung führen könnten. Laut Dell-Forschung planen 62 % der IT-Abteilungen in Fortune-500-Unternehmen, ihre bestehenden Geräte zu ersetzen, anstatt kostenpflichtige erweiterte Supportleistungen in Anspruch zu nehmen. Dieser Trend deutet auf einen großen Erneuerungszyklus hin, dessen Höhepunkt für 2026 erwartet wird. Anbieter mit robusten gewerblichen Vertriebskanälen werden von diesem Nachfrageschub voraussichtlich am stärksten profitieren. Es ist jedoch wichtig zu beachten, dass diese Erneuerungswelle voraussichtlich einen vorübergehenden Anstieg der Lieferungen bewirken wird, anstatt eine nachhaltige langfristige Wachstumsdynamik für den Markt zu etablieren.

KI-zentrierte Prozessoren ermöglichen neue Premium-Anwendungsfälle

Intel Core Ultra, AMD Ryzen AI 300-Serie und Qualcomm Snapdragon X Elite verfügen jeweils über neuronale Engines, die in der Lage sind, 40 TOPS zu überschreiten, was den Basisanforderungen von Microsofts Copilot+ PC entspricht. Diese Prozessoren sind darauf ausgelegt, fortschrittliche KI-Workloads effizient zu verarbeiten und eine nahtlose Leistung über ein breites Spektrum von Anwendungen hinweg zu ermöglichen. Geräte wie HPs OmniBook Ultra Flip und Lenovos Yoga Slim 7x zeigen, wie die On-Device-Inferenztechnologie Echtzeit-Transkription, Hintergrundunschärfe und Chatbot-Funktionalität ermöglicht, ohne auf cloudbasierte Verarbeitung angewiesen zu sein, wodurch Latenz eliminiert wird. Diese fortschrittliche Fähigkeit verbessert nicht nur die Benutzererfahrung, sondern rechtfertigt auch einen Preisaufschlag von 20–30 % für diese Geräte. Darüber hinaus reduziert sie die lebenslangen Cloud-Ausgaben für Unternehmen, die große Geräteflotten verwalten, erheblich, was diese Systeme zu einer kosteneffizienten Lösung für Unternehmen macht.

Remote- und hybride Arbeit fördert stets verbundene Notebooks

Integrierte 5G- oder LTE-Modems sind nun Standard bei Flaggschiff-Modellen wie dem Microsoft Surface Laptop 7th Edition, das über einen Snapdragon X Elite-Prozessor und Verizon-5G-Unterstützung verfügt.[1]Microsoft Corporation, "Surface Laptop 7th Edition," MICROSOFT.COM Diese Modems liefern eine Latenz von unter 30 ms, sodass Benutzer Videomeetings abhalten und SaaS-Workloads mit einer Leistung ausführen können, die mit kabelgebundenen Breitbandverbindungen vergleichbar ist. Darüber hinaus ermöglicht die eSIM-Bereitstellung IT-Teams die zentrale Verwaltung von Datentarifen, was den Betrieb rationalisiert und die Sicherheit für verteilte Belegschaften verbessert. Diese Funktion ist besonders vorteilhaft für Organisationen mit Remote- oder hybriden Arbeitsmodellen, da sie eine nahtlose Konnektivität gewährleistet und das Risiko von Datenschutzverletzungen im Zusammenhang mit herkömmlichen SIM-Karten reduziert.

Steigende Gaming- und E-Sports-Notebook-Nachfrage in Schwellenmärkten

ASUS ROG Strix und MSI Katana-Geräte verfügen über NVIDIA GeForce RTX 4060-GPUs und 144-Hz-Panels, die zwischen 800 und 1.500 USD kosten. Diese Geräte bedienen die wachsende Nachfrage nach erschwinglichen, aber leistungsstarken Gaming-Laptops, insbesondere in preissensiblen Märkten wie Indien und Südostasien. Die Ausweitung von E-Sports-Veranstaltungsorten und die Verfügbarkeit von Ratenzahlungsoptionen haben den Zugang zu diesen Geräten weiter verbreitert und einem breiteren Publikum ermöglicht, in Gaming-Hardware zu investieren. Das Segment steht jedoch weiterhin vor Herausforderungen, darunter die Anfälligkeit für Schwankungen bei Arbeitsspeicher- und GPU-Preisen, die die allgemeine Erschwinglichkeit und das Marktwachstum beeinträchtigen könnten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komponentenengpässe treiben ASP-Inflation und Kaufaufschübe an | -1.4% | Global, akut in preissensiblen Märkten in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Eskalation geopolitischer Zölle auf in China hergestellte Notebooks | -1.1% | Nordamerika, Ausstrahlungseffekte auf Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Substitutionsbedrohung durch High-End-Tablets mit Tastaturen | -0.6% | Nordamerika, Europa, Asien-Pazifik (Premium-Segmente) | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften erhöhen Compliance-Kosten | -0.3% | Europa, wachsender Einfluss in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komponentenengpässe treiben ASP-Inflation und Kaufaufschübe an

DRAM und NAND machen nun über 20 % der Notebook-Kosten aus, angetrieben durch die steigende Nachfrage nach KI-Workloads, die 16 GB RAM und 512 GB Speicher als Standardanforderungen etabliert haben. Ende 2025 stiegen die Spot-Speicherpreise um 18 % im Quartalsvergleich, was die Hersteller dazu zwang, entweder Preiserhöhungen beim durchschnittlichen Verkaufspreis (ASP) von 5–15 % umzusetzen oder die Kosten zu absorbieren und damit die Gewinnmargen zu belasten. Verbraucher in preissensiblen Märkten wie Indien, Indonesien und Brasilien haben auf diese Preiserhöhungen reagiert, indem sie den Geräteaustausch verzögern oder auf generalüberholte Geräte zurückgreifen. Dieser Trend wird das Lieferungswachstum im Jahr 2026 voraussichtlich begrenzen, bis zusätzliche Fertigungskapazitäten für Speicherkomponenten in Betrieb genommen werden.

Eskalation geopolitischer Zölle auf in China hergestellte Notebooks

Liste 4A gemäß Abschnitt 301 erhebt einen Zoll von 7,5 % auf Unterhaltungselektronik, während Batterien und bestimmte Halbleiterchips zusätzlichen Abgaben unterliegen, die bei Einbeziehung der Aufschläge gemäß Abschnitt 122 bis zu 60 % erreichen können. Als Reaktion auf diese Handelsbarrieren verlagern Unternehmen wie HP und Dell aktiv Teile ihrer Produktion nach Vietnam und Mexiko, um die Auswirkungen dieser Zölle zu mindern. Ebenso erhöht Lenovo seine Fertigungskapazitäten in Indien und nutzt dabei ein 5-prozentiges produktionsgebundenes Anreizprogramm der indischen Regierung.[2]Regierung von Indien, "Produktionsgebundenes Anreizprogramm für IT-Hardware," INDIA.GOV.IN Der Verlagerungsprozess umfasst jedoch Vorlaufzeiten von 18 bis 24 Monaten, was bedeutet, dass erhöhte Einstandskosten den Markt voraussichtlich bis mindestens 2027 belasten werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Convertibles gewinnen in hybriden Arbeitsumgebungen an Bedeutung

Im Jahr 2025 entfielen auf traditionelle Klappgeräte 63,74 % des Marktanteils im Notebook-Computer-Markt, angetrieben durch eine konstante Nachfrage aus dem Bildungssektor und Einsteigerbetrieben, die Erschwinglichkeit und Funktionalität priorisieren. 2-in-1-Convertibles werden jedoch voraussichtlich mit einer robusten CAGR von 8,19 % wachsen und ihren Anteil am Notebook-Computer-Markt schrittweise erhöhen. Dieses Wachstum wird durch Arbeitgeber angetrieben, die Desk-Sharing-Lösungen einführen, die Flexibilität und Anpassungsfähigkeit in der Arbeitsplatzgestaltung betonen.

Gaming-Notebooks behalten eine Premium-Position im Markt, unterstützt durch die Integration fortschrittlicher dedizierter RTX-40-Serie-GPUs und Displays mit hoher Bildwiederholrate, die den Bedürfnissen von Gamern und Content-Erstellern gerecht werden. Ultrabooks bleiben derweil wettbewerbsfähig, indem sie sich auf leichte Designs konzentrieren, die typischerweise unter 1,5 kg wiegen, und damit Fachleute ansprechen, die Mobilität priorisieren. Hersteller verschmelzen zunehmend Produktkategorien, indem sie Funktionen wie 360-Grad-Scharniere und Stifteingabe in Mainstream-Modelle integrieren und deren Vielseitigkeit verbessern. Darüber hinaus beschleunigt die wachsende Verbreitung von USB-C-Docking-Lösungen und drahtlosen Peripheriegeräten diese Konvergenz weiter und macht Geräte anpassungsfähiger an verschiedene Benutzeranforderungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebssystem: Chrome OS gewinnt in Bildung und KMU

Windows blieb dominant und entfiel im Jahr 2025 auf 69,21 % der Lieferungen, hauptsächlich aufgrund seiner weit verbreiteten Unterstützung für Legacy-Anwendungen und der Kompatibilität mit Unternehmenssystemen. Diese Dominanz wird durch die weitverbreitete Einführung in verschiedenen Branchen, darunter Bildung, Gesundheitswesen und Regierung, weiter gestärkt, wo die Abhängigkeit von traditionellen Software-Ökosystemen nach wie vor hoch ist. Chrome OS wird jedoch voraussichtlich eine CAGR von 8,21 % erzielen, da Regierungen in Schwellenmärkten wie Indien, Indonesien und Brasilien zunehmend Chromebook-Plus-Geräte unter 300 USD in Ausschreibungen spezifizieren. Dieser Wandel erfasst schrittweise einen messbaren Anteil am Notebook-Computer-Markt, angetrieben durch Erschwinglichkeit und einfache Bereitstellung.

Googles Zero-Touch-Enrollment-Funktion reduziert den IT-Aufwand erheblich und macht sie zu einer attraktiven Option für Institutionen und Unternehmen, die das Gerätemanagement rationalisieren möchten. Darüber hinaus erfüllt ARM-basiertes Silizium nun die Leistungsanforderungen für Videokonferenzen und andere Produktivitätsanwendungen, was die Einführung von Chrome OS weiter fördert. macOS hält weiterhin eine hochmargige Nische unter kreativen Fachleuten aufrecht, die Funktionen wie verlängerte Akkulaufzeit, nahtlose Ökosystemintegration und fortschrittliche Softwarefähigkeiten für Design- und Multimediaaufgaben priorisieren. Linux hingegen, obwohl es einen Marktanteil von unter 5 % hält, verzeichnet Wachstum in Entwicklergemeinschaften. Dieses Wachstum wird Marken wie System76 und Distributionen wie Pop!_OS zugeschrieben, die für KI-Frameworks optimiert sind und den spezifischen Bedürfnissen von Entwicklern gerecht werden, die an Projekten zu maschinellem Lernen und künstlicher Intelligenz arbeiten.[3]System76, "Lemur Pro mit Pop!_OS-Launch," SYSTEM76.COM

Nach Endnutzerbranche: Gaming übertrifft den Verbraucherersatz

Geschäftliche Nutzer machten im Jahr 2025 38,73 % der Lieferungen aus, hauptsächlich angetrieben durch compliance-bedingte Erneuerungszyklen und die Notwendigkeit, Systeme zu aktualisieren, um sich wandelnden Geschäftsanforderungen gerecht zu werden. Das Gaming-Segment wird jedoch voraussichtlich bis 2031 mit einer robusten CAGR von 7,27 % wachsen und seinen Anteil am gesamten Notebook-Computer-Markt stetig erhöhen. Die wachsende Beliebtheit von E-Sports-Ligen und der Aufstieg der Streaming-Kultur haben die Nachfrage nach leistungsstarken Geräten mit 240-Hz-Bildschirmen und Hardware-Raytracing-Fähigkeiten erheblich gesteigert, die für kompetitives Gaming und immersive Erlebnisse unerlässlich sind.

Im Bildungssektor sind Käufer nach wie vor sehr kostenbewusst und entscheiden sich häufig für robuste Chromebooks, die dem täglichen Verschleiß durch Schüler standhalten können. Diese Präferenz hat auch zu verlängerten Erneuerungsintervallen geführt, da Bildungseinrichtungen die Lebensdauer ihrer Geräte maximieren möchten. Die private Nutzung hingegen weist das langsamste Wachstum aller Segmente auf, da Fortschritte bei Browsern, cloudbasierten Produktivitätswerkzeugen und Video-Streaming-Diensten ältere Geräte für längere Zeiträume ausreichend gemacht haben, was die Dringlichkeit häufiger Upgrades verringert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bildschirmgröße: Größere Panels bedienen Kreation und Wettbewerb

Panels mit einer Größe von 15–16,9 Zoll entfielen im Jahr 2025 auf 31,49 % des Marktanteils und spiegeln ihre Beliebtheit bei Nutzern wider, die eine Balance zwischen Mobilität und Bildschirmgröße suchen. Modelle mit 17 Zoll und größer werden jedoch bis 2031 voraussichtlich mit einer CAGR von 8,37 % wachsen, angetrieben durch die steigende Nachfrage nach größeren Bildschirmen, die Produktivität und Unterhaltungserlebnisse verbessern. Dieses Wachstum wird voraussichtlich den Umsatz im Notebook-Computer-Markt erheblich steigern. Fortschrittliche Display-Technologien wie 4K-OLED und Mini-LED mit vollständiger DCI-P3-Farbraumabdeckung gewinnen bei Fachleuten wie Designern, Fotografen und E-Sports-Kommentatoren an Bedeutung, die hochwertige Visualisierungen für ihre Arbeit und Aktivitäten benötigen.

Mobilitätsorientierte Käufer bevorzugen derweil weiterhin ultraleichte Laptops mit 13–14,9 Zoll für ihr leichtes, kompaktes Design, das sie ideal für den mobilen Einsatz macht. Darüber hinaus bedienen Convertible-Laptops unter 12 Zoll einen Nischenmarkt, der hauptsächlich Außendienstmitarbeitern dient, die Mobilität und Vielseitigkeit priorisieren. Diese Segmentierung unterstreicht zwei unterschiedliche Wertversprechen im Markt: eines, das Mobilität und Komfort betont, und eines, das einen immersiven, weitläufigen visuellen Arbeitsbereich für Nutzer in den Vordergrund stellt.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 46,39 % der Umsätze und etablierte sich damit fest als wichtiger Lieferant und bedeutender Verbraucher im Notebook-Computer-Markt. Indiens 5-prozentiger produktionsgebundener Rabatt hat Unternehmen wie HP und ASUS sowie deren lokalen Partner Dixon Technologies dazu veranlasst, sich bis 2027 zu einer jährlichen Produktionskapazität von 10 Millionen Einheiten zu verpflichten. Diese Initiative zielt darauf ab, Notebook-Importe im Wert von 8 Milliarden USD zu reduzieren und gleichzeitig die inländische Wertschöpfung zu steigern. Chinas Staatssektor treibt derweil weiterhin die Nachfrage an, indem er seine Flotten mit Hardware-Konfigurationen erneuert, die den inländischen Cybersicherheitsrichtlinien entsprechen, und so ein stetiges Wachstum sicherstellt, auch wenn sich die Verbraucherersatzzyklen verlangsamen.

Europa wird voraussichtlich die am schnellsten wachsende Region sein, mit einer erwarteten CAGR von 8,12 % zwischen 2026 und 2031. Die Einführung der Verordnung 2025-2052 wird ab 2028 strengere Grenzwerte für externe Netzteile durchsetzen, während Ökodesign-Vorschriften bis 2027 höhere Reparierbarkeitsstandards vorschreiben werden.[4]Europäische Kommission, "EU-Verordnung 2025/2052 und Ökodesign-Arbeitsplan 2025–2030," EC.EUROPA.EU Anbieter, die modulare Akkus und austauschbare SSDs anbieten, werden voraussichtlich einen Wettbewerbsvorteil in Beschaffungsprozessen erlangen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen die Einführung KI-fähiger Notebook-Modelle an und orientieren sich dabei an den DSGVO-Anforderungen, die lokale Datenverarbeitungskapazitäten betonen.

Nordamerika bleibt das größte Einzelländer-Cluster im Markt. Zölle haben jedoch die Einzelhandelspreise erhöht, was Hersteller dazu veranlasst, Montageoperationen in mexikanische Werke zu verlagern, die von den USMCA-Handelsabkommen profitieren. In Südamerika entwickelt sich Brasilien zu einem wichtigen Akteur im Gaming-Segment, obwohl Währungsschwankungen sein Wachstum dämpfen. Der Nahe Osten und Afrika erleben die selektive Einführung von High-End-Notebooks, insbesondere Premium-Ultrabooks, die auf Führungskräfte abzielen. Schrittweise Verbesserungen der Infrastruktur und steigende verfügbare Einkommen in der Region unterstützen diesen Trend.

Wettbewerbslandschaft

Die fünf größten Anbieter entfielen im Jahr 2025 auf etwa 70 % der Lieferungen, was auf einen mäßig konzentrierten Notebook-Computer-Markt hindeutet. Diese Dominanz unterstreicht die Wettbewerbslandschaft, in der führende Akteure weiterhin die Markttrends prägen. Microsofts Copilot+ PC-Spezifikation, die eine neuronale Engine-Baseline von 40 TOPS vorschreibt, hat effektiv den Maßstab für das High-End-Segment gesetzt. Diese Anforderung treibt Anbieter dazu an, fortschrittliche Siliziumtechnologien wie Intel Core Ultra, AMD Ryzen AI oder Qualcomm Snapdragon X Elite-Prozessoren zu integrieren, um diese Standards zu erfüllen. HPs OmniBook- und EliteBook-Familien für 2026 nutzen Funktionen wie Echtzeit-Transkription und Blickkorrekturen, um sich im Unternehmenssegment zu differenzieren und den sich wandelnden Bedürfnissen professioneller Nutzer gerecht zu werden.

Kleinere Nischenspezialisten konzentrieren sich auf Innovationen im Wärmemanagement und bieten größere Konfigurationsflexibilität, um ihren Marktanteil zu sichern. Unternehmen wie Razer und MSI zielen auf das Gaming-Segment ab, indem sie Dampfkammer-Kühlsysteme zusammen mit RTX-40-Serie-GPUs integrieren und so optimale Leistung für High-End-Gaming sicherstellen. System76 hingegen bedient die Entwicklergemeinschaft, indem es Linux-First-Builds und offene Firmware priorisiert und damit eine spezifische Nutzerbasis anspricht, die Anpassbarkeit und Open-Source-Lösungen schätzt. Darüber hinaus verschaffen Nearshoring-Trends indischen EMS-Unternehmen wie Dixon Technologies einen erheblichen Wettbewerbsvorteil. Diese Unternehmen profitieren von einem Einstandskostenvorteil von 8–12 % gegenüber chinesischen Importen, was ihnen ermöglicht, kosteneffiziente Private-Label-Fertigungslösungen für multinationale Marken anzubieten, die ihre Lieferketten optimieren möchten.

Mit Blick auf die Zukunft wird erwartet, dass sich der Wettbewerb im Markt auf Fortschritte in der Batteriechemie, den Einsatz von Recyclingmaterialien und verlängerte Firmware-Support-Lebenszyklen verlagern wird. Da Nachhaltigkeit zu einem entscheidenden Faktor bei Beschaffungsentscheidungen wird, werden Unternehmen, die proaktiv in modulare und reparierbare Architekturen investieren, voraussichtlich einen Wettbewerbsvorteil erlangen. Diese Bemühungen entsprechen nicht nur den wachsenden Umweltvorschriften, sondern positionieren solche Unternehmen auch, um europäische Ausschreibungen zu gewinnen und den CO₂-Fußabdruck der Lieferkette zu reduzieren, was sowohl Marktanforderungen als auch Nachhaltigkeitsziele adressiert.

Marktführer im Notebook-Computer-Bereich

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies, Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: HP Inc. stellte den OmniBook Ultra Flip, OmniBook X Flip und EliteBook X Flip vor, alle mit Intel Core Ultra-Prozessoren und KI-Kollaborationsfunktionen für hybride Arbeitnehmer.

- Januar 2026: Microsoft brachte das Surface Laptop 7th Edition mit Snapdragon X Elite und integriertem 5G auf den Markt und bietet damit stets verbundene Leistung.

- Dezember 2025: Samsung Electronics erhielt die ENERGY STAR 9.0-Zertifizierung für die Galaxy Book4-Serie und demonstrierte damit die Einhaltung aktualisierter Effizienzstandards.

- November 2025: Lenovo stellte das ThinkPad X1 Carbon Gen 12 mit Intel Core Ultra-Chips und verbesserten KI-Sicherheitsfunktionen vor.

Umfang des globalen Notebook-Computer-Marktberichts

Der Notebook-Computer-Markt bezieht sich auf die globale Industrie, die Design, Herstellung, Vertrieb und Verkauf von tragbaren Personalcomputern umfasst, die ein Display, eine Tastatur, Verarbeitungs-, Speicher- und Akkufunktionen in einem einzigen, kompakten Gerät integrieren. Diese Systeme sind darauf ausgelegt, Computerfunktionalität unterwegs bereitzustellen und ein breites Spektrum an persönlichen, beruflichen, bildungsbezogenen und Unterhaltungsanwendungen zu unterstützen.

Der Notebook-Computer-Marktbericht ist segmentiert nach Produkttyp (Traditionelles Notebook, 2-in-1-Convertible, Gaming-Notebook und Ultrabook), Betriebssystem (Windows, macOS, Chrome OS, Linux und andere Betriebssysteme), Endnutzerbranche (Privat, Geschäftlich, Gaming und Bildung), Bildschirmgröße (Bis zu 12 Zoll, 13–14,9 Zoll, 15–16,9 Zoll und 17 Zoll und darüber) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Traditionelles Notebook |

| 2-in-1-Convertible |

| Gaming-Notebook |

| Ultrabook |

| Windows |

| macOS |

| Chrome OS |

| Linux und andere Betriebssysteme |

| Privat |

| Geschäftlich |

| Gaming |

| Bildung |

| Bis zu 12 Zoll |

| 13–14,9 Zoll |

| 15–16,9 Zoll |

| 17 Zoll und darüber |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Traditionelles Notebook | ||

| 2-in-1-Convertible | |||

| Gaming-Notebook | |||

| Ultrabook | |||

| Nach Betriebssystem | Windows | ||

| macOS | |||

| Chrome OS | |||

| Linux und andere Betriebssysteme | |||

| Nach Endnutzerbranche | Privat | ||

| Geschäftlich | |||

| Gaming | |||

| Bildung | |||

| Nach Bildschirmgröße | Bis zu 12 Zoll | ||

| 13–14,9 Zoll | |||

| 15–16,9 Zoll | |||

| 17 Zoll und darüber | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Notebook-Computer-Markt bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 239,89 Milliarden USD erreichen wird.

Wie schnell wächst das Gaming-Notebook-Segment?

Gaming-Notebooks werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,27 % wachsen.

Welche Region wird bis 2031 voraussichtlich das schnellste Wachstum verzeichnen?

Europa wird aufgrund bevorstehender Nachhaltigkeitsvorschriften voraussichtlich eine CAGR von 8,12 % verzeichnen.

Warum sind KI-zentrierte Prozessoren für neue Notebooks wichtig?

Neuronale Engines über 40 TOPS ermöglichen lokale Inferenz, reduzieren Cloud-Kosten und Latenz und rechtfertigen höhere durchschnittliche Verkaufspreise.

Wie werden die europäischen Ökodesign-Vorschriften das Notebook-Design beeinflussen?

Sie werden Anbieter begünstigen, die modulare, leicht reparierbare Geräte und energieeffiziente Netzteile anbieten.

Seite zuletzt aktualisiert am: