Größe und Marktanteil des Marktes für verwaltetes Hosting

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

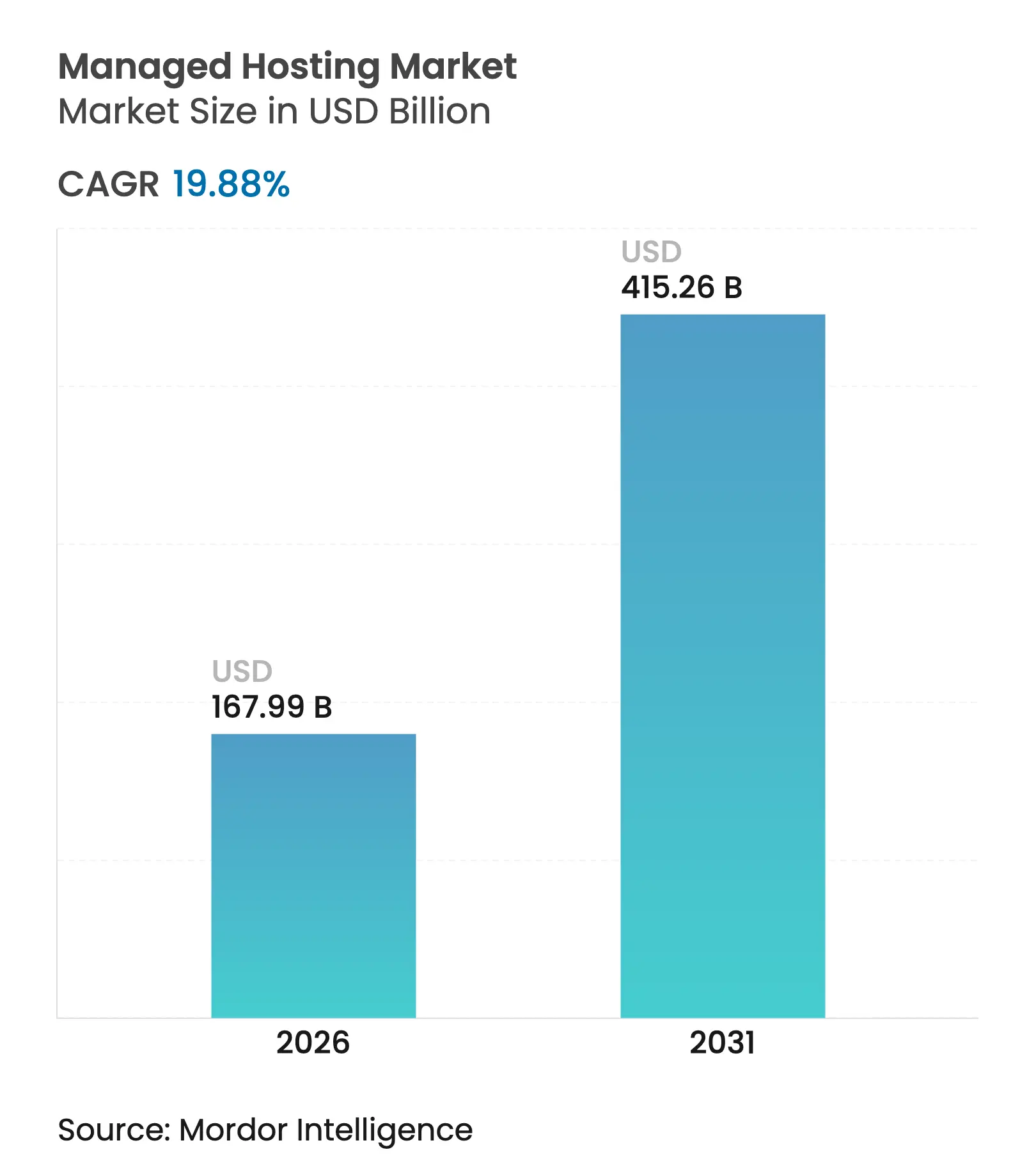

| Marktgröße (2026) | 167.99 Milliarden US-Dollar |

| Marktgröße (2031) | 415.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

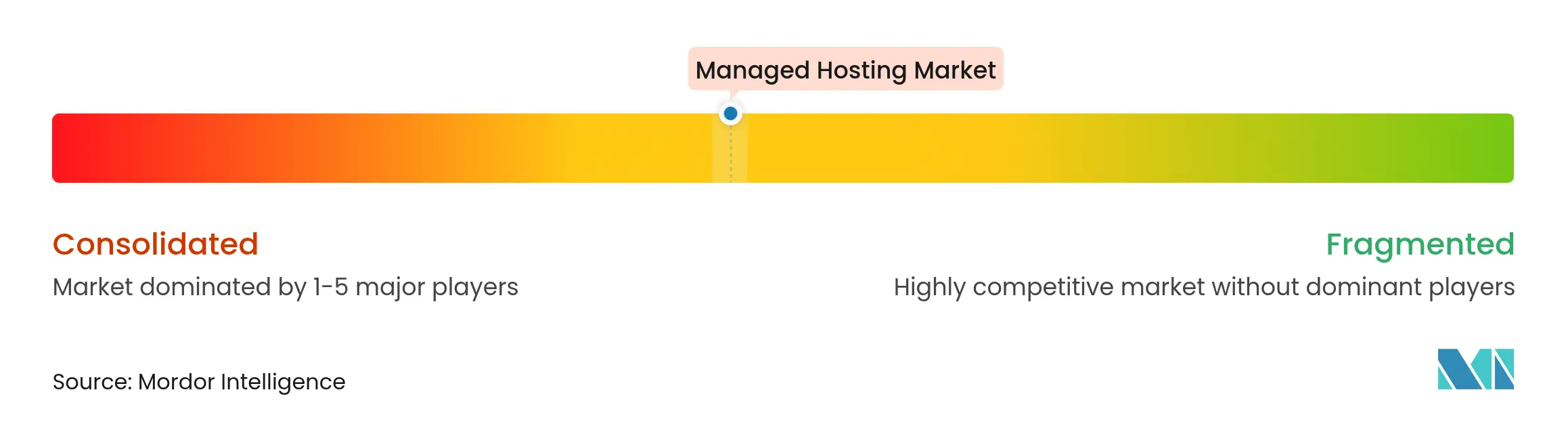

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verwaltetes Hosting von Mordor Intelligence

Die Marktgröße für verwaltetes Hosting wurde im Jahr 2025 auf 140,11 Milliarden USD geschätzt und soll von 167,99 Milliarden USD im Jahr 2026 auf 415,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 19,88 % während des Prognosezeitraums (2026–2031). Das robuste Wachstum spiegelt die Entscheidung von Unternehmen wider, das Infrastrukturmanagement auszulagern, da KI-Workloads spezialisierte Rechenarchitekturen erfordern, die interne IT-Teams nur schwer bereitstellen und warten können. Die Expansion wird auch durch Souveräne-Cloud-Mandate, den Ausbau von Edge-Computing und KI-gestützte Kostenoptimierungstools vorangetrieben, die bisher unerreichbare betriebliche Effizienzgewinne erschließen. Hyperscale-Investitionsausgaben, veranschaulicht durch die Investition von AWS in Japan in Billionenhöhe (in Yen), signalisieren langfristiges Vertrauen in ausgelagerte Infrastruktur, während mittelständische Kunden verwaltete Dienste einsetzen, um Betriebszeiten und Sicherheit auf Unternehmensniveau ohne hohe Kapitalaufwendungen zu erzielen. Unterdessen entwickeln sich Stromversorgungsengpässe in Rechenzentren zu einem strategischen Flaschenhals, da KI-Racks 50–100 kW im Vergleich zum historischen Rahmen von 10–15 kW verbrauchen, was Anbieter dazu veranlasst, fortschrittliche Kühl- und Stromverteilungsinnovationen zu erforschen.

Wichtigste Erkenntnisse des Berichts

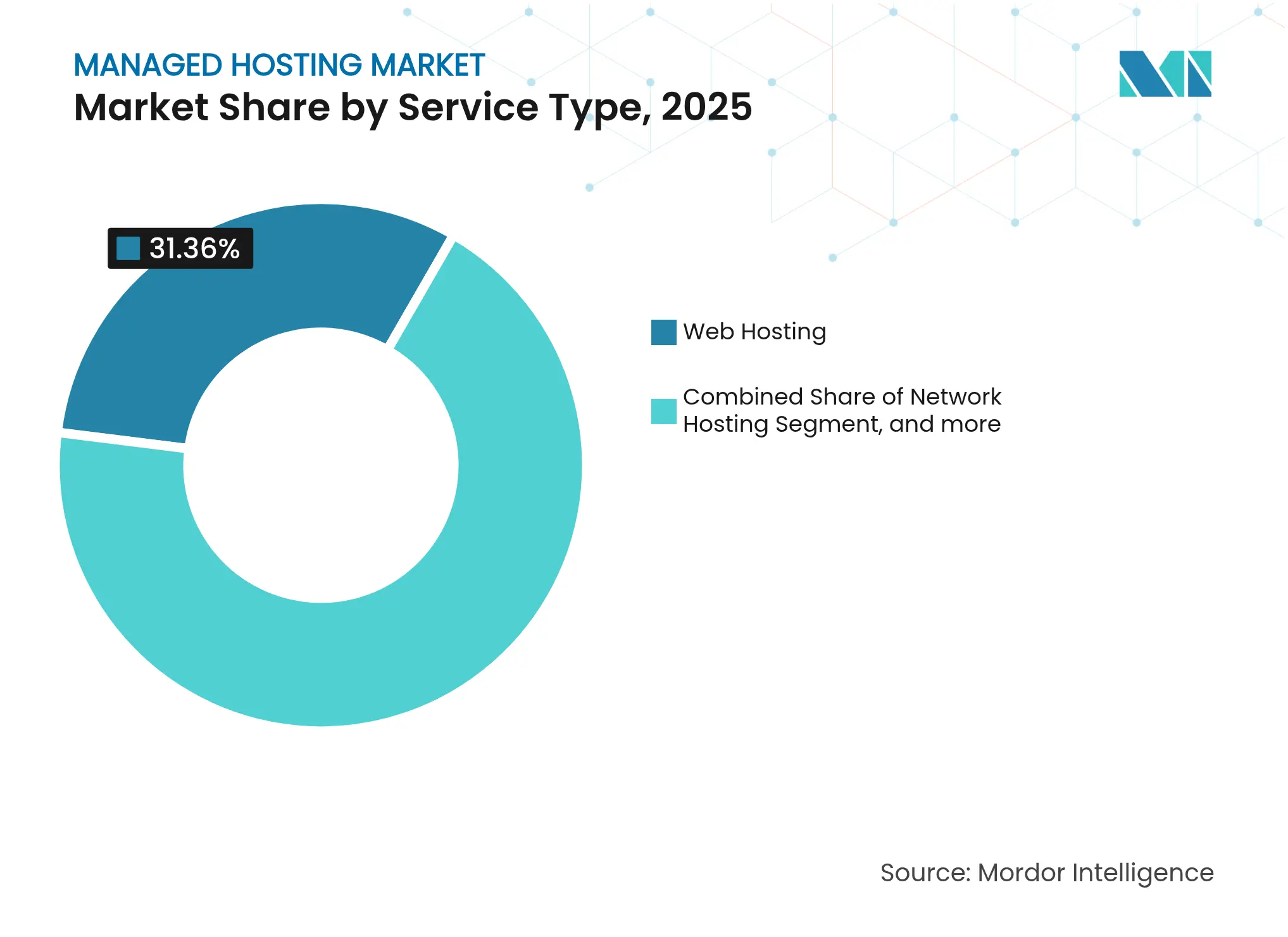

- Nach Servicetyp führte Web-Hosting im Jahr 2025 mit einem Marktanteil von 31,36 % am Markt für verwaltetes Hosting, während Datenbank-Hosting bis 2031 mit einer CAGR von 20,42 % voranschreitet.

- Nach Bereitstellungsmodell hielten On-Premise-Lösungen im Jahr 2025 einen Anteil von 44,92 % an der Marktgröße für verwaltetes Hosting, während Hybrid-Konfigurationen mit einer prognostizierten CAGR von 20,31 % bis 2031 das höchste Wachstum verzeichnen.

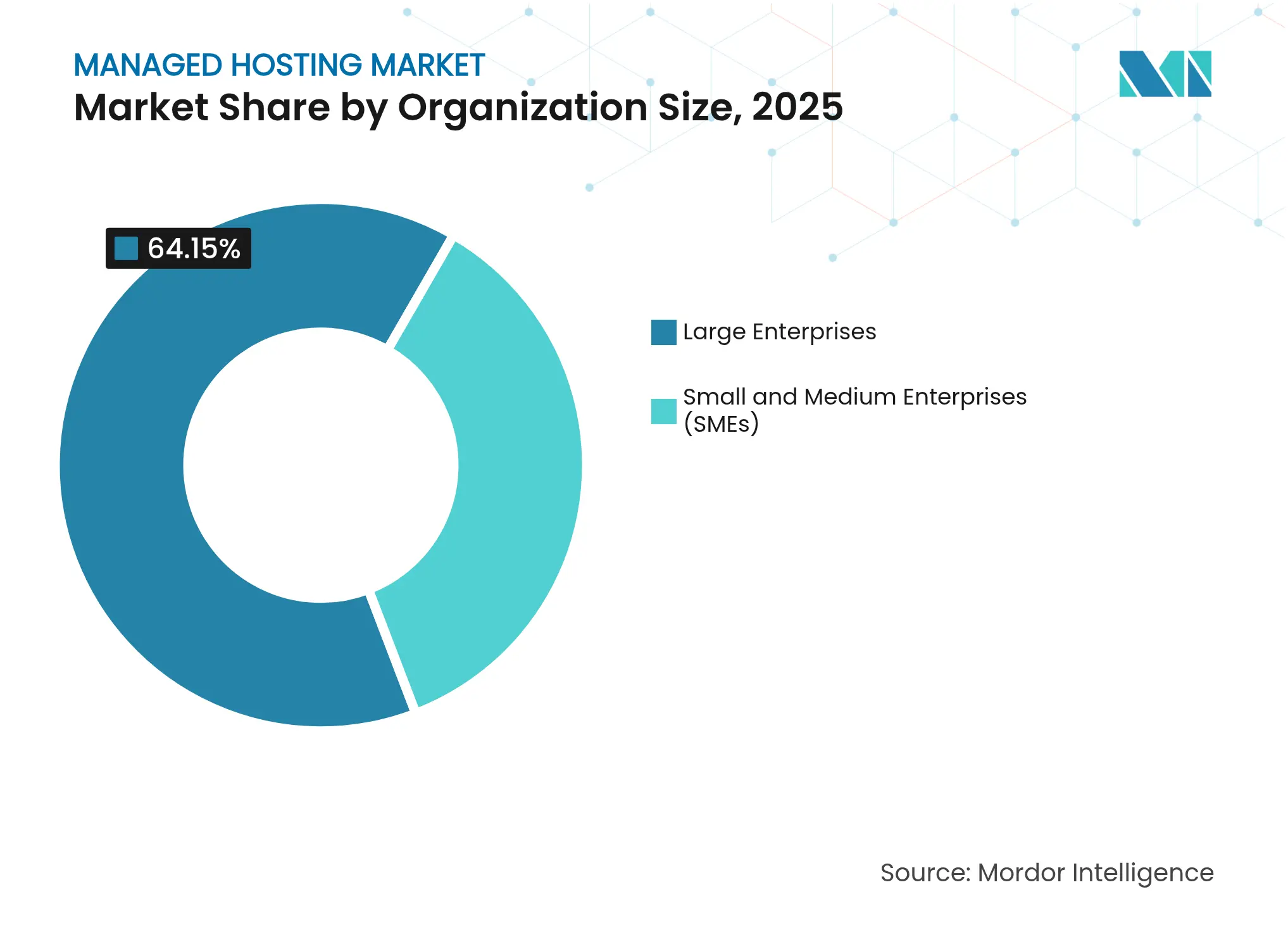

- Nach Unternehmensgröße entfielen im Jahr 2025 64,15 % des Marktes für verwaltetes Hosting auf Großunternehmen; kleine und mittlere Unternehmen expandieren bis 2031 mit einer CAGR von 20,22 %.

- Nach Branchenvertikale kontrollierte BFSI im Jahr 2025 einen Marktanteil von 23,12 % am Markt für verwaltetes Hosting, und das Gesundheitswesen soll bis 2031 mit einer CAGR von 20,28 % wachsen.

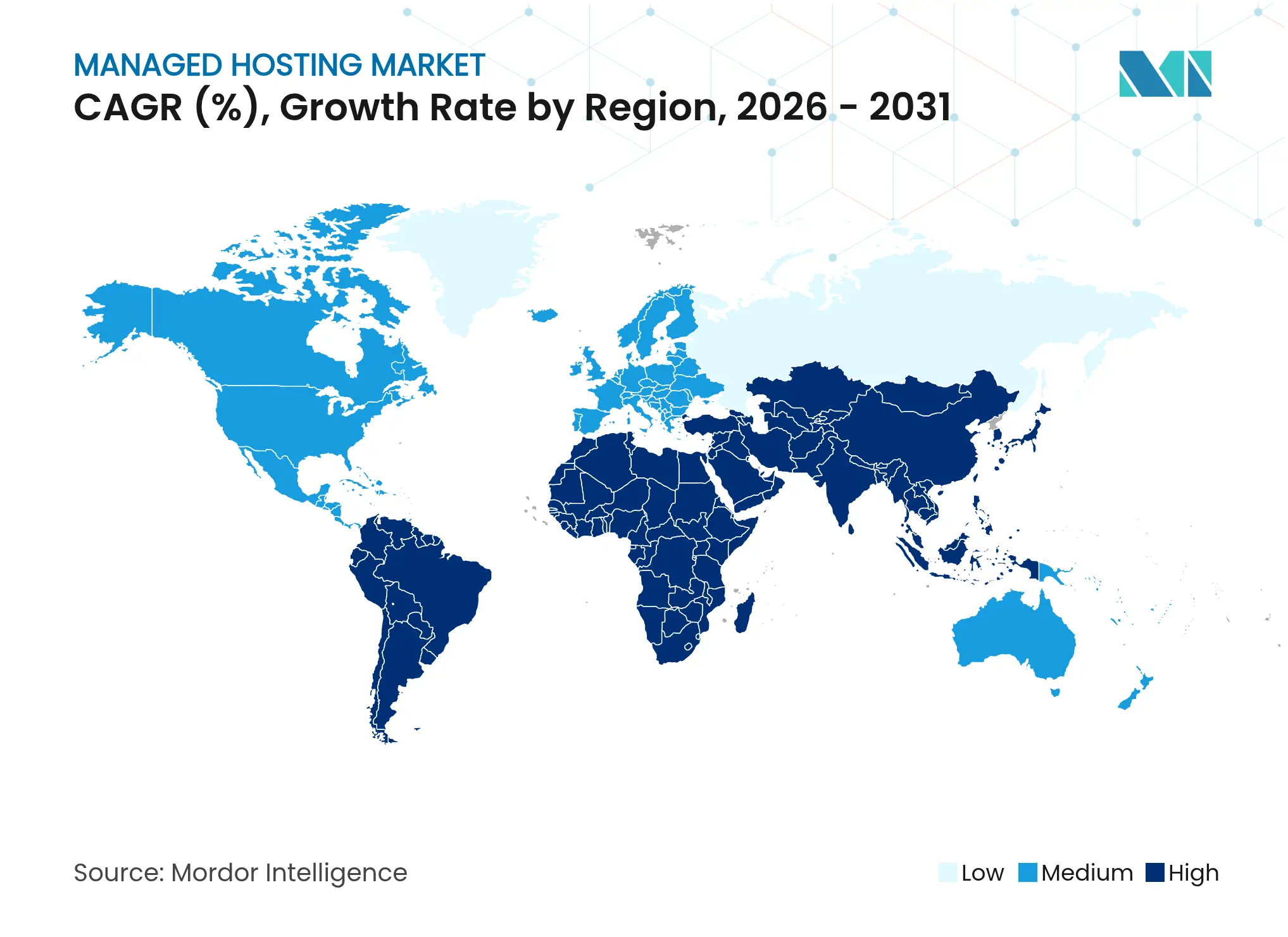

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 40,76 % am Markt für verwaltetes Hosting, während für den asiatisch-pazifischen Raum im gleichen Zeitraum eine CAGR von 20,47 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für verwaltetes Hosting

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Cloud-basierten Lösungen | +4.2% | Weltweit | Mittelfristig (2–4 Jahre) |

| Verstärkter Fokus auf Datensicherheit und Compliance | +3.8% | Nordamerika und EU, asiatisch-pazifischer Kernraum | Kurzfristig (≤ 2 Jahre) |

| Expansion des digitalen Handels unter kleinen und mittleren Unternehmen | +3.1% | Weltweit, mit Schwerpunkt im asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Proliferation von Edge-Rechenzentren zur Ermöglichung von Hosting mit geringer Latenz | +2.9% | Asiatisch-pazifischer Kernraum, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte TCO-Optimierung verwalteter Stacks | +2.7% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Souveräne-Cloud-Mandate in aufstrebenden Volkswirtschaften | +2.4% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Cloud-basierten Lösungen

Unternehmen bewegen sich entschlossen in Richtung Multicloud-Architekturen, wobei Umfragedaten zeigen, dass 86 % planen, innerhalb von zwei Jahren diversifizierte Cloud-Portfolios zu betreiben. Fertigungsunternehmen unterstreichen die betriebliche Dringlichkeit: Jede Minute ungeplanter Ausfallzeit kann Millionen kosten, was sie dazu veranlasst, redundante Cloud-Bereitstellungen zu priorisieren, die Produktionslinien absichern. Generative-KI-Workloads verstärken den Wandel; die Project-Rainier-Cluster von AWS liefern eine etwa fünffache Rechendichte im Vergleich zu früheren Generationen, was eine interne Parität für die meisten Unternehmen unrealistisch macht. [1]aboutamazon.com, "AWS's Project Rainier: der leistungsstärkste Computer der Welt für das Training von KI," aboutamazon.com Infolgedessen wird die Cloud-Migration weniger als Kostensenkungsmaßnahme und mehr als Voraussetzung für KI-gestützte Produktinnovation betrachtet, insbesondere bei der Echtzeit-Risikoanalyse für Finanzinstitute. Der Treiber unterstützt daher eine anhaltende Nachfrage nach hochleistungsfähigen verwalteten Hosting-Umgebungen, die geringe Latenz, Compliance und schnelle Skalierbarkeit gewährleisten.

Verstärkter Fokus auf Datensicherheit und Compliance

Die regulatorische Kontrolle verändert Hosting-Strategien, da erwartet wird, dass 40 % der Großunternehmen in diesem Jahr mindestens 10 % ihrer Workloads auf souveräne Cloud-Plattformen verlagern. [2]Telefonica Tech, "Was ist eine souveräne Cloud (und warum ist sie wichtig für Ihr Unternehmen)," telefonicatech.com Zentralbankinitiativen wie Indiens bevorstehende nationale Cloud veranschaulichen den direkten Einstieg von Regierungen in die Infrastrukturlandschaft. Gesundheitsdienstleister heben den Compliance-Vorteil hervor: Das Seattle Children's Hospital erreichte eine Betriebszeit von 99,999 % durch HIPAA-konforme Private Clouds und beseitigte damit die Komplexität der internen Verwaltung von Public-Cloud-Compliance-Kontrollen. Das Sicherheitsgebot umfasst nun betriebliche Resilienz, identitätszentrierte Abwehr und Zero-Trust-Frameworks, die Anbieter von verwaltetem Hosting als schlüsselfertige Dienste bündeln. Anbieter, die souveräne Datenzusicherungen mit unternehmensgerechten SLAs verbinden können, sind daher für überdurchschnittliches Wachstum im Markt für verwaltetes Hosting positioniert.

Expansion des digitalen Handels unter kleinen und mittleren Unternehmen

Kleine und mittlere Unternehmen erschließen zunehmend Chancen im digitalen Handel, indem sie verwaltete Plattformen nutzen, die Unternehmensleistung ohne hohe Kapitalaufwendungen bieten. In Lateinamerika stiegen die Cloud-Ausgaben im Jahresvergleich um 85 %, da mittelständische Händler skalierbare Hosting-Lösungen einführten, um Traffic-Spitzen während Blitzverkäufen zu bewältigen. Die Anforderungen an die Nutzererfahrung sind hoch; Untersuchungen zeigen, dass 47 % der Käufer den Einkaufswagen abbrechen, wenn Seiten länger als zwei Sekunden laden, was Unternehmen dazu drängt, eine Infrastruktur mit geringer Latenz zu sichern. Anbieter von verwaltetem Hosting bieten nun Edge-Knoten-Bereitstellungen in bevölkerungsreichen Städten an, die die Latenz um bis zu 60 % reduzieren und kleinen Einzelhändlern die Reaktionsfähigkeit verschaffen, die früher nur globalen Akteuren vorbehalten war. Mit der Verbreitung dieser Fähigkeiten steigt der Anteil kleiner und mittlerer Unternehmen am Markt für verwaltetes Hosting, was zu einer breiteren Marktdiversifizierung beiträgt.

Proliferation von Edge-Rechenzentren

Ziele für Sub-Millisekunden-Reaktionszeiten bei KI-Inferenz, Gaming und industriellem IoT treiben Unternehmen zu lokalisierten Rechenkapazitäten. Der asiatisch-pazifische Raum führt den Ausbau an, wobei der Markteintritt von EdgeConneX in Japan den Appetit der Region auf nutzernahe Infrastruktur signalisiert. Der Ausbau von 5G verlagert den Datenverkehr an den Rand, reduziert den Backhaul und senkt die Kosten. Hersteller setzen standortbezogene Mikro-Rechenzentren ein, die Echtzeit-Qualitätskontrollalgorithmen unterstützen und bandbreitenintensive Hin- und Rückwege zu entfernten Clouds vermeiden. Anbieter von verwaltetem Hosting, die Edge-Knoten in ihre Kernangebote integrieren, können sich durch Latenzgarantien und geografische Reichweite differenzieren und die langfristige Nachfrage im Markt für verwaltetes Hosting stärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für Premium-Stufen | -2.1% | Weltweit, insbesondere Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Anbieterabhängigkeit und Migrationskomplexität | -1.8% | Weltweit | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Cloud-Architekten in Entwicklungsregionen | -1.4% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Stromversorgung von Rechenzentren | -1.2% | Weltweit, akut in etablierten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für Premium-Stufen

Unternehmen unterschätzen häufig Cloud-Gebührenstrukturen: Kleinteilige Gebühren über Tausende von SKUs treiben Rechnungen in die Höhe und erschweren die Prognose. Fallstudien zeigen, dass Unternehmen ihre Kosten um bis zu 500 % senken, indem sie von bedarfsgesteuerten Hyperscale-Instanzen zu spezialisierten Verträgen für verwaltetes Hosting wechseln, die Rechenleistung, Speicher und Bandbreite zu Festpreisen bündeln. KI-Training verschärft das Problem, da GPU-Stunden, die für Elastizität bepreist sind, für anhaltende Workloads untragbar werden. Anbieter, die transparente Preisgestaltung, Arbitrage bei reservierten Instanzen und kontinuierliche Rightsizing-Analysen bieten, gewinnen daher Marktanteile, da Käufer im Markt für verwaltetes Hosting nach vorhersehbaren Wirtschaftlichkeiten suchen.

Anbieterabhängigkeit und Migrationskomplexität

Wenn Anwendungen eng mit proprietären Plattformdiensten – Warteschlangen, Datenbanken, Ereignisbusse – verknüpft werden, steigen die Ausstiegskosten erheblich. CIO-Umfragen zeigen mehrjährige Migrationszeiträume und umfangreiche Refactoring-Budgets beim Verlassen einer primären Cloud. [3]CIO, "Der Wechsel von Cloud-Anbietern ist kein Kinderspiel – aber wissen Ihre Nutzer das?" cio.com Rechtliche, datenschutzrechtliche und vertragliche Hürden erschweren den Ausstieg zusätzlich. Anbieter von verwaltetem Hosting, die Portabilität durch Kubernetes, offene APIs und Multi-Cloud-Abstraktionen gestalten, können Abhängigkeitsrisiken reduzieren, aber die Trägheit schränkt den Wechsel weiterhin ein und verlangsamt die allgemeinen Expansionsraten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Datenbank-Hosting beschleunigt die Unternehmensmodernisierung

Datenbank-Hosting erlangte erhöhte Aufmerksamkeit, da Unternehmen nach spezialisierter Optimierung suchten, die Oracle-Lizenzgebühren um bis zu 50 % senkt und gleichzeitig 321 % höhere IOPS im Vergleich zu generischen Cloud-Angeboten ermöglicht. Für das Segment wird eine CAGR von 20,42 % prognostiziert, womit es zu einem zentralen Wachstumsmotor für den Markt für verwaltetes Hosting wird. Web-Hosting bleibt das größte Segment und hält im Jahr 2025 einen Marktanteil von 31,36 % am Markt für verwaltetes Hosting dank bestehender Installationen und der Nachfrage kleiner und mittlerer Unternehmen nach Websites. Anwendungs-Hosting profitiert von der Container-Einführung und bietet Entwicklern portable Microservices-Umgebungen, während Netzwerk-Hosting-Dienste dedizierte Verbindungen und sichere VPNs in hybriden Umgebungen unterstützen.

Die anhaltende Expansion im Datenbank-Hosting wird auch durch KI-Workloads katalysiert, die auf Vektordatenbanken für Ähnlichkeitssuche und Echtzeit-Analysen angewiesen sind. Anbieter bündeln verwaltete Sicherung, Patching und Leistungsoptimierung und entlasten interne Teams von komplexer Wartung. Unterdessen migrieren E-Mail-Hosting-Kunden von lokalen Servern zu einheitlichen Kollaborationssuiten, was den Wandel des Marktes für verwaltetes Hosting hin zu Abonnementwirtschaft verstärkt.

Nach Bereitstellungsmodell: Hybride Architekturen bieten optimale Flexibilität

On-Premise-Umgebungen hielten im Jahr 2025 einen Anteil von 44,92 % an der Marktgröße für verwaltetes Hosting, was die Trägheit durch getätigte Investitionen und Compliance-Anforderungen widerspiegelt. Dennoch wird für hybride Bereitstellungen eine CAGR von 20,31 % prognostiziert, da Unternehmen Strategien nach dem Prinzip „richtiger Workload, richtiger Standort” verfolgen, die sensible Daten schützen und gleichzeitig die Elastizität der Public Cloud nutzen. Reine Cloud-Installationen expandieren stetig, insbesondere bei digital nativen kleinen und mittleren Unternehmen.

Die Einführung hybrider Lösungen wird durch standardisierte Orchestrierungsschichten vorangetrieben, die eine einheitliche Verwaltung über Colocation-Räume und Hyperscale-Regionen hinweg ermöglichen. Generative-KI-Leitplanken erfordern beispielsweise häufig eine lokale Datenhaltung mit Cloud-Burst-Trainingsphasen – ein Muster, das hybrides verwaltetes Hosting nahtlos unterstützt. Anbieter, die integriertes Netzwerk, Identitätsföderation und einheitliche Beobachtbarkeit über Standorte hinweg anbieten, verschaffen sich einen Wettbewerbsvorteil, da Unternehmen auf Multi-Umgebungs-Betrieb konvergieren.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen schließen die Fähigkeitslücke

Großunternehmen dominieren weiterhin den Umsatz und machen im Jahr 2025 64,15 % der Nachfrage im Markt für verwaltetes Hosting aus, aber kleine und mittlere Unternehmen sind mit einer CAGR von 20,22 % die am schnellsten wachsende Gruppe. Sinkende Einstiegskosten und gebündelte Dienste ermöglichen es kleineren Unternehmen, global verteilte Ressourcen einzusetzen, ohne spezialisiertes Personal einstellen zu müssen. Der Wechsel von Evolve Media von selbst verwaltetem Colocation zu von AWS unterstützten verwalteten Diensten führte zunächst zu einem Kostenrückgang von 30 %, der sich nach Optimierungsrunden auf 50 % ausweitete.

Da Anbieter von verwaltetem Hosting gestaffelte Angebote mit vorhersehbaren monatlichen Gebühren einführen, sichern sich kleine und mittlere Unternehmen unternehmensgerechte SLAs für Latenz, Sicherung und Sicherheit und gleichen damit das Spielfeld an. Gleichzeitig bleiben Großunternehmen wichtige Beitragende, die verwaltete Lösungen nutzen, um knappe Ingenieure auf die Produktentwicklung statt auf die Infrastrukturpflege zu konzentrieren. Diese Dynamik in beiden Segmenten unterstreicht die dauerhaften Wachstumsaussichten für den Markt für verwaltetes Hosting.

Nach Branchenvertikale: Gesundheitswesen wächst stark durch compliance-getriebene Digitalisierung

BFSI behält mit einem Marktanteil von 23,12 % am Markt für verwaltetes Hosting die Spitzenposition, gestützt durch Echtzeit-Handelsalgorithmen und strenge Betriebszeitmandate. Das Gesundheitswesen führt jedoch beim Wachstum mit einer CAGR von 20,28 %, da Krankenhäuser Patientenpfade digitalisieren und KI-gestützte Diagnostik auf HIPAA-konformen Clouds einsetzen. Einzelhandel und E-Commerce nutzen Urlaubsspitzen mit automatisch skalierenden Storefronts, während die Fertigung Edge-Knoten für vorausschauende Wartung einsetzt.

Telekommunikationsunternehmen modernisieren OSS/BSS-Stacks in Vorbereitung auf die 5G-Monetarisierung, und Regierungsbehörden wechseln zu souveränen Cloud-Setups, um Datenhaltungsvorschriften zu erfüllen. Bildungseinrichtungen setzen Cloud-VDI-Lösungen zur Unterstützung des hybriden Lernens ein, aber Budgetbeschränkungen dämpfen das Tempo im Vergleich zu kommerziellen Sektoren. Branchenübergreifend sind regulatorische Compliance und KI-Bereitschaft die beiden Katalysatoren, die die Expansion des Marktes für verwaltetes Hosting vorantreiben.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 40,76 % des Marktes für verwaltetes Hosting – eine Führungsposition, die auf früher Cloud-Einführung, reifen IT-Budgets in Unternehmen und einem robusten Ökosystem aus Hyperscale- und Colocation-Einrichtungen aufgebaut ist. Herausforderungen bei der Stromverfügbarkeit werden akut, da KI-GPUs die Rack-Dichten über 100 kW treiben, was Rechenzentrumsbetreiber dazu veranlasst, in fortschrittliche Kühl- und Mikronetz-Lösungen zu investieren. Die anhaltende Ertragsbeschleunigung – AWS verzeichnete einen vierteljährlichen Betriebsgewinn von 10 Milliarden USD – belegt die anhaltende regionale Nachfrage, doch die Expansion hängt zunehmend von der Sicherung von Netzkapazitäten und erneuerbarer Energieversorgung ab.

Der asiatisch-pazifische Raum sticht als das am schnellsten wachsende Gebiet hervor, mit einer prognostizierten CAGR von 20,47 % bis 2031. Zu den Faktoren gehören souveräne Cloud-Mandate, beschleunigte KI-Initiativen und hohe Infrastrukturausgaben wie die Investition von AWS in Höhe von 15,1 Milliarden USD in Japan. Die Cloud-Ausgaben Chinas sollen im Jahr 2025 11,1 Milliarden USD erreichen und kommen weiterhin inländischen Marktführern zugute, die 71 % des lokalen Marktanteils dominieren. Regionale Dienstleister behandeln verwaltete Dienste jedoch weiterhin als ergänzende Umsatzquellen, was Raum für Spezialisten lässt, ungedeckte Nachfrage zu erschließen.

Europa, Südamerika sowie der Nahe Osten und Afrika zeigen gemischte Entwicklungen. Europäische Unternehmen kämpfen mit der DSGVO und aufkommenden Datensouveränitätsgesetzen, was die Nachfrage nach regional partitionierten Cloud-Zonen stimuliert. Der Wert lateinamerikanischer Rechenzentren soll sich bis 2029 auf 8–10 Milliarden USD verdoppeln, getrieben durch KI-Anwendungsfälle und Cloud-nativen Handel. Afrikanische Märkte verzeichneten in den letzten drei Jahren ein jährliches Cloud-Umsatzwachstum von 30 %, sehen sich jedoch mit Bandbreitenkosten und Fachkräftemangel konfrontiert, die eine breitere Marktdurchdringung dämpfen. Diese Divergenzen bestätigen ein Expansionsmuster mit mehreren Geschwindigkeiten, das die Lokalisierungsstrategien der Anbieter prägen wird.

Wettbewerbslandschaft

Der Markt für verwaltetes Hosting ist mäßig konsolidiert; AWS, Microsoft Azure und Google Cloud erfassen zusammen etwa 64 % der Cloud-Infrastrukturumsätze von Unternehmen, aber spezialisierte Anbieter erschließen sich profitable Nischen. AWS führt mit einem Anteil von etwa 30 % und einem vierteljährlichen Cloud-Umsatz von 28,8 Milliarden USD, gefolgt von Azure mit 21 % und 25,5 Milliarden USD sowie Google Cloud mit 12 % und 12 Milliarden USD. Die Differenzierung hat sich hin zu vertikalisierten Angeboten verschoben: Die verwaltete Datenbankplattform von Tessell beansprucht beispielsweise einen Drei-Jahres-ROI von 250 % gegenüber herkömmlichen SQL-Bereitstellungen.

Strategische Allianzen untermauern Wettbewerbsschritte. Intel und AWS haben gemeinsam in maßgeschneiderte Xeon- und KI-Fabric-Chips investiert, um US-amerikanische Halbleiterlieferketten zu sichern. Usage AI stattet Anbieter mit Optimierungsalgorithmen aus, die die bedarfsgesteuerten Rechenausgaben um bis zu 55 % senken und damit einen Kostenvorteil schaffen. Microsoft integriert Copilot-Agenten in die Azure-Verwaltung, um Routineaufgaben zu automatisieren und Ingenieure für höherwertige Projekte freizustellen. Akteure, die KI-gestützte Automatisierung mit compliance-bewussten Architekturen verbinden, werden voraussichtlich besser abschneiden, da Käufer sowohl Kosteneinsparungen als auch Governance-Zusicherungen suchen.

Edge- und souveräne Clouds stellen aufkommende Wettbewerbsfelder dar. Anbieter wie EdgeConneX skalieren geografisch verteilte Mikro-Einrichtungen, um latenzempfindliche Industrie- und Medienanwendungen zu bedienen. Parallel dazu starten regionale Telekommunikationsunternehmen und staatlich geförderte Einrichtungen nationale Clouds und schaffen Beschaffungsregeln, die lokale Betreiber bevorzugen. Diese Verschiebungen reduzieren die Hyperscale-Abhängigkeit und erweitern die adressierbare Basis für mittelgroße Spezialisten im Bereich verwaltetes Hosting.

Marktführer im Bereich verwaltetes Hosting

Amazon Web Services, Inc.

Microsoft Corporation (Azure)

Google LLC (Google Cloud Platform)

IBM Corporation

Rackspace Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: AWS führte proprietäre In-Row-Wärmetauscher-Kühlsysteme zur Verwaltung hochdichter Nvidia-GPU-Cluster ein und verbesserte damit die Energieeffizienz im KI-Hosting

- Juni 2025: AWS startete Project Rainier, einen mit Trainium 2 betriebenen KI-Supercomputer, der eine fünffache Leistung gegenüber früheren Clustern liefert

- Mai 2025: AWS veröffentlichte neue Outposts-Racks für Telekommunikations-5G-Workloads, die lokale Kontrolle mit Cloud-Verwaltbarkeit verbinden

- Februar 2025: AWS verlängerte die Kubernetes-Versionsunterstützung in EKS Anywhere auf 26 Monate und gewährt Unternehmen damit längere Sicherheits-Patch-Fenster

Berichtsumfang des globalen Marktes für verwaltetes Hosting

Der Markt für verwaltetes Hosting bezieht sich auf Dienste, bei denen ein Drittanbieter die Infrastruktur verwaltet, die für das Hosting von Websites, Anwendungen und Daten für Unternehmen erforderlich ist. Diese Dienste umfassen in der Regel Serververwaltung, Sicherheit, Datensicherung, Überwachung und Software-Updates. Verwaltetes Hosting ermöglicht es Unternehmen, sich auf ihre Kerngeschäfte zu konzentrieren, während IT-Infrastrukturverantwortlichkeiten ausgelagert werden. Der Markt wird durch die wachsende Nachfrage nach sicheren, skalierbaren und zuverlässigen Hosting-Lösungen in verschiedenen Branchen angetrieben.

Der Markt für verwaltetes Hosting ist segmentiert nach Servicetyp (Netzwerk-Hosting, Anwendungs-Hosting, Datenbank-Hosting, Web-Hosting, E-Mail-Hosting und sonstige Servicetypen), Bereitstellungsmodell (On-Premise, Cloud-basiert, Hybrid), Unternehmensgröße (kleine und mittlere Unternehmen (KMU), Großunternehmen), Branchenvertikale (IT & Telekommunikation, BFSI (Banken, Finanzdienstleistungen und Versicherungen), Gesundheitswesen, Einzelhandel, Medien & Unterhaltung, Fertigung, Regierung, Bildung und sonstige Branchenvertikalen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Netzwerk-Hosting |

| Anwendungs-Hosting |

| Datenbank-Hosting |

| Web-Hosting |

| E-Mail-Hosting |

| Sonstige Servicetypen |

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Medien und Unterhaltung |

| Fertigung |

| Regierung |

| Bildung |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Servicetyp | Netzwerk-Hosting | ||

| Anwendungs-Hosting | |||

| Datenbank-Hosting | |||

| Web-Hosting | |||

| E-Mail-Hosting | |||

| Sonstige Servicetypen | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Branchenvertikale | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen | |||

| Einzelhandel und E-Commerce | |||

| Medien und Unterhaltung | |||

| Fertigung | |||

| Regierung | |||

| Bildung | |||

| Sonstige Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Marktes für verwaltetes Hosting bis 2031?

Für den Markt für verwaltetes Hosting wird eine CAGR von 19,88 % prognostiziert, mit einem Erreichen von 415,26 Milliarden USD bis 2031.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 20,47 % bis 2031, angetrieben durch souveräne Cloud-Mandate und groß angelegte Infrastrukturinvestitionen.

Warum gewinnen hybride Bereitstellungsmodelle an Bedeutung?

Hybride Setups ermöglichen es Unternehmen, sensible Workloads lokal zu halten und gleichzeitig die Cloud-Skalierbarkeit für variable Anforderungen zu nutzen, was eine prognostizierte CAGR von 20,31 % erklärt.

Welcher Servicetyp wächst am schnellsten?

Datenbank-Hosting schreitet mit einer CAGR von 20,42 % voran, da Unternehmen Lizenzeinsparungen und leistungsstarke Datenplattformen anstreben.

Wie beeinflussen kleine und mittlere Unternehmen den Markt?

Kleine und mittlere Unternehmen sind mit einer CAGR von 20,22 % die am schnellsten wachsende Kundengruppe, da Anbieter von verwaltetem Hosting nun erschwingliche Dienste auf Unternehmensniveau bündeln.

Was ist ein wesentliches Risiko für Anbieter?

Engpässe bei der Stromversorgung in reifen Rechenzentrumsregionen gefährden die Kapazitätserweiterung, da KI-Racks bis zu 100 kW pro Schrank benötigen.

Seite zuletzt aktualisiert am: