Marktgröße und Marktanteil für Desktop-Workstations

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

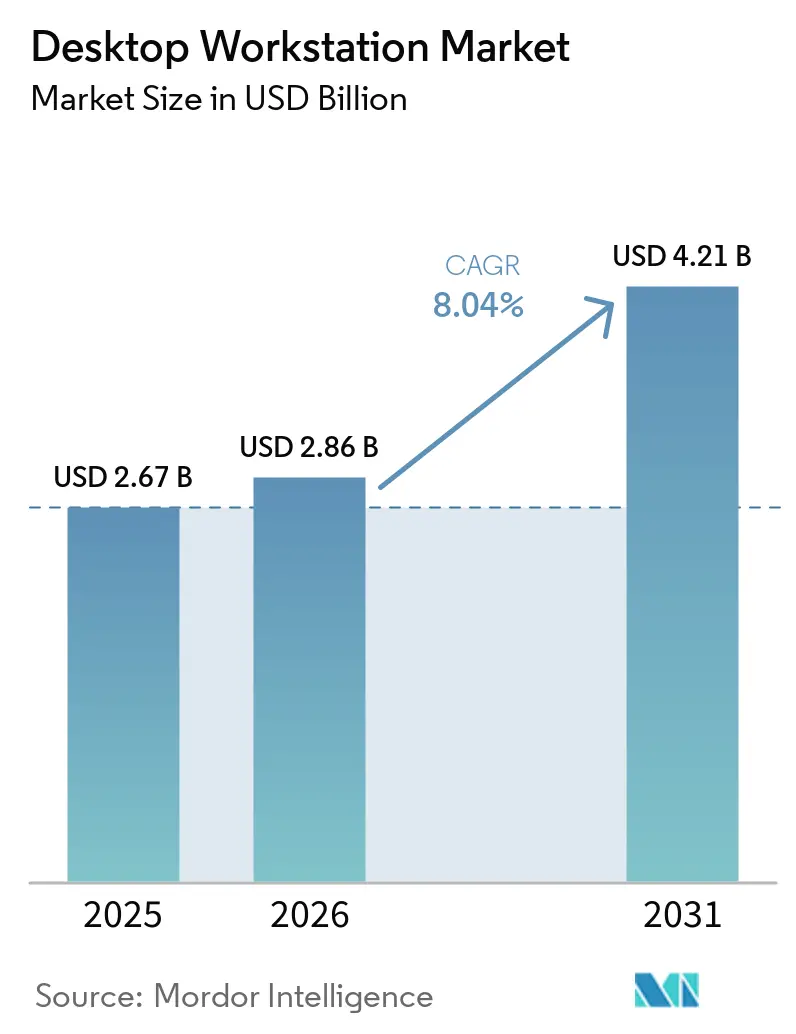

| Marktgröße (2026) | 2.86 Milliarden US-Dollar |

| Marktgröße (2031) | 4.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.04% CAGR |

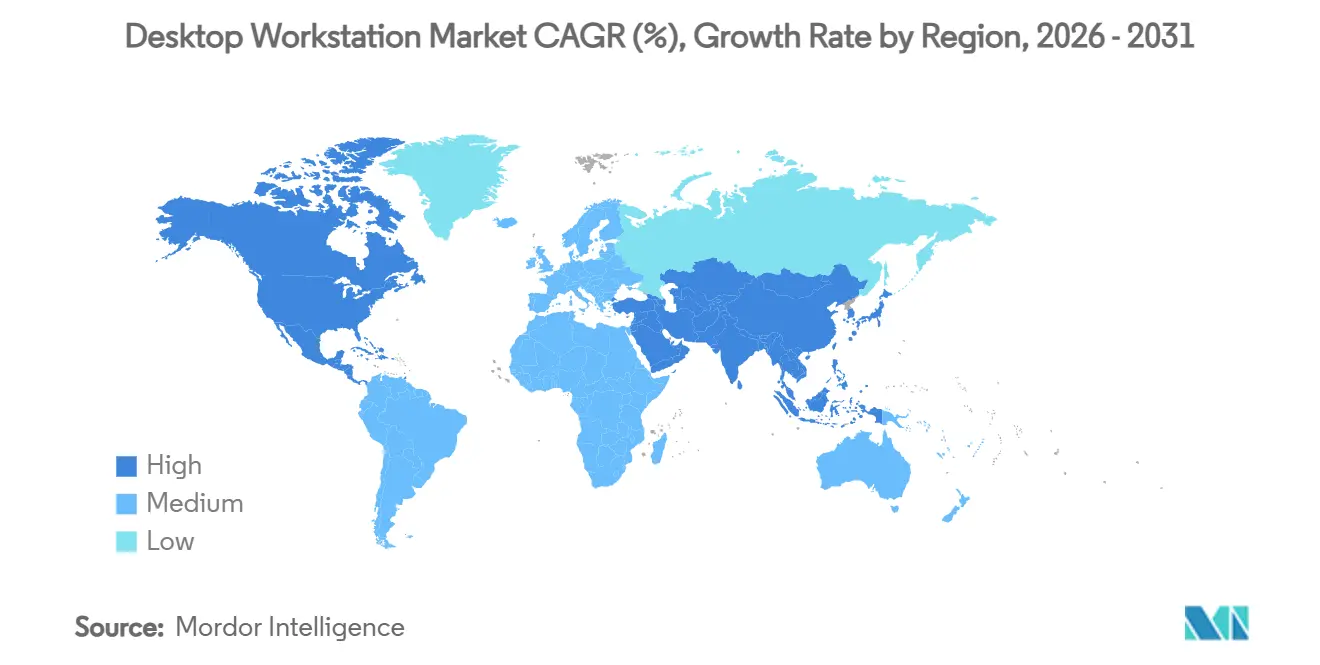

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

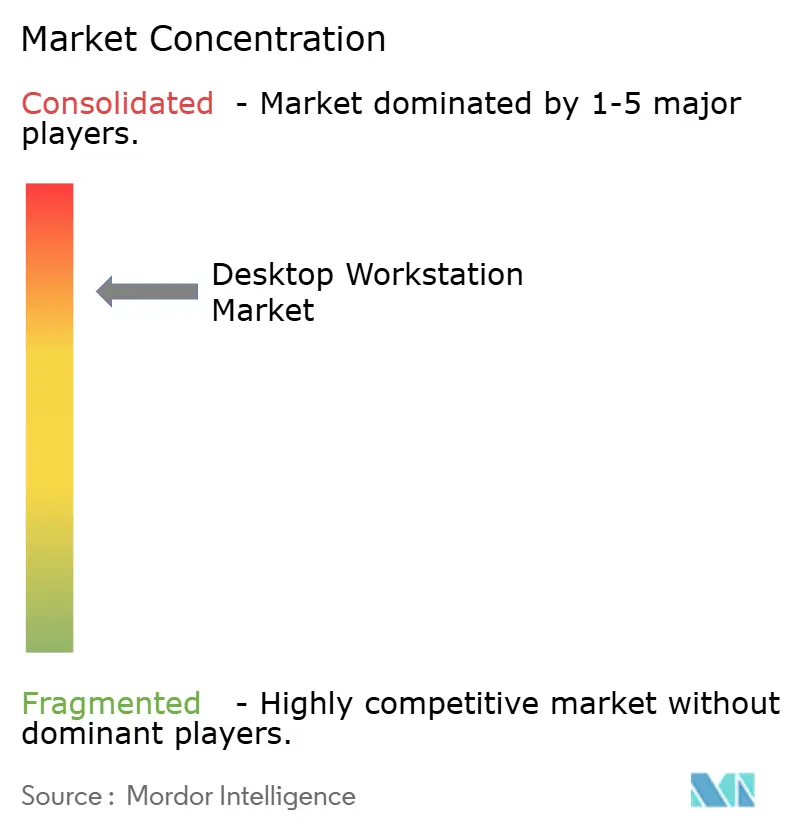

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Desktop-Workstation-Marktanalyse von Mordor Intelligence

Die Marktgröße für Desktop-Workstations stieg von 2,67 Milliarden USD im Jahr 2025 auf 2,86 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 4,21 Milliarden USD erreichen, was einer CAGR von 8,04 % über den Zeitraum 2026–2031 entspricht. Die Nachfrage beschleunigt sich, da Unternehmen ihre hybriden KI-Strategien neu ausbalancieren und mehr Inferenz- und Visualisierungsworkloads aus Kosten-, Compliance- und Latenzgründen zurück in die lokale Datenverarbeitung verlagern. Der erneuerte Fokus auf die Vor-Ort-Verarbeitung vollzieht sich parallel zu einem Technologiewechsel, der GPU-dichte Architekturen mit CPUs mit hoher Kernanzahl kombiniert und die Relevanz von Workstations auch angesichts der zunehmenden Verbreitung von Cloud-Optionen aufrechterhält. Anbieter differenzieren sich durch flüssigkeitsgekühlte Designs, modulare Gehäuseerweiterungen und gebündelte Software, die die Migration zwischen Tisch- und Rechenzentrumsumgebungen vereinfacht. Die Preissensibilität bei kleinen und mittleren Unternehmen dämpft das Mengenwachstum, doch wertschöpfende Dienstleistungen wie White-Glove-Bereitstellung und mehrjährige Supportverträge ziehen weiterhin Käufer im Premiumsegment an. Zusammen bilden diese gegenläufigen Strömungen die Grundlage für eine nachhaltige Expansion im mittleren einstelligen Bereich über den gesamten Prognosehorizont.

Wichtigste Erkenntnisse des Berichts

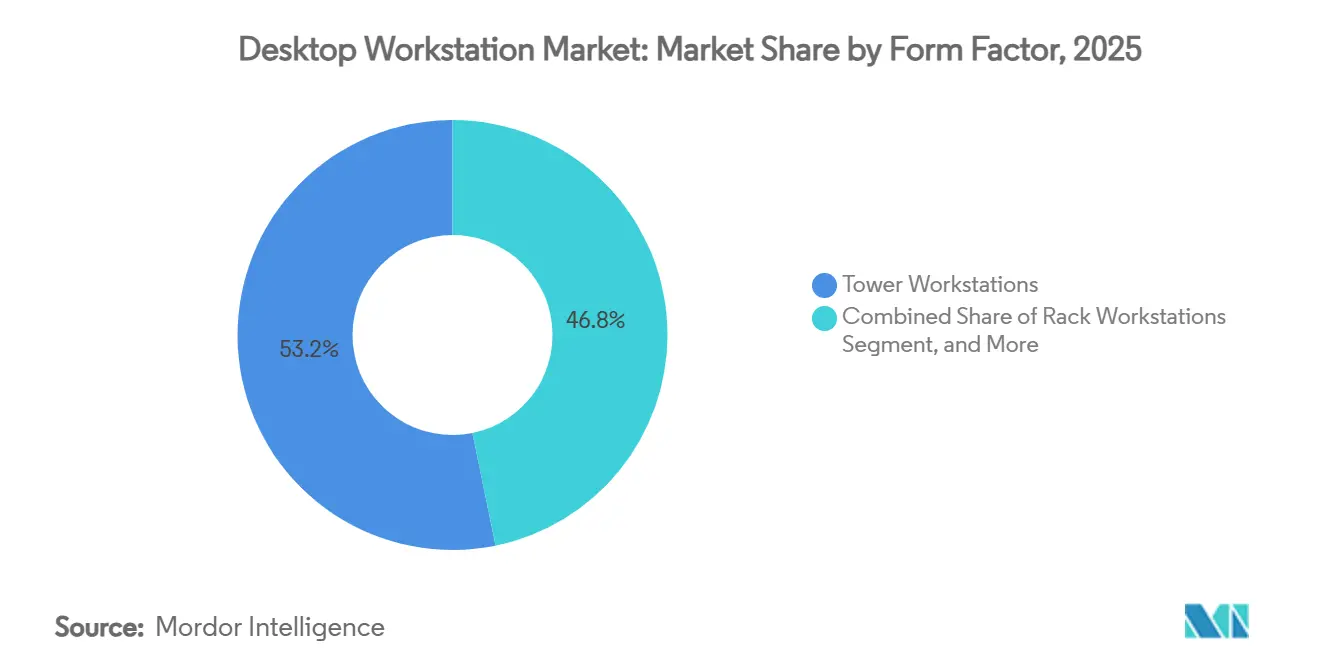

- Nach Formfaktor entfielen Tower-Workstations im Jahr 2025 auf 53,21 % des Desktop-Workstation-Marktanteils, während Rack-Systeme voraussichtlich mit einer CAGR von 8,84 % bis 2031 das stärkste Wachstum verzeichnen werden.

- Nach Prozessortyp hielten x86-basierte Plattformen im Jahr 2025 einen Anteil von 74,36 %, während ARM-basierte Einheiten voraussichtlich mit einer CAGR von 8,96 % wachsen werden.

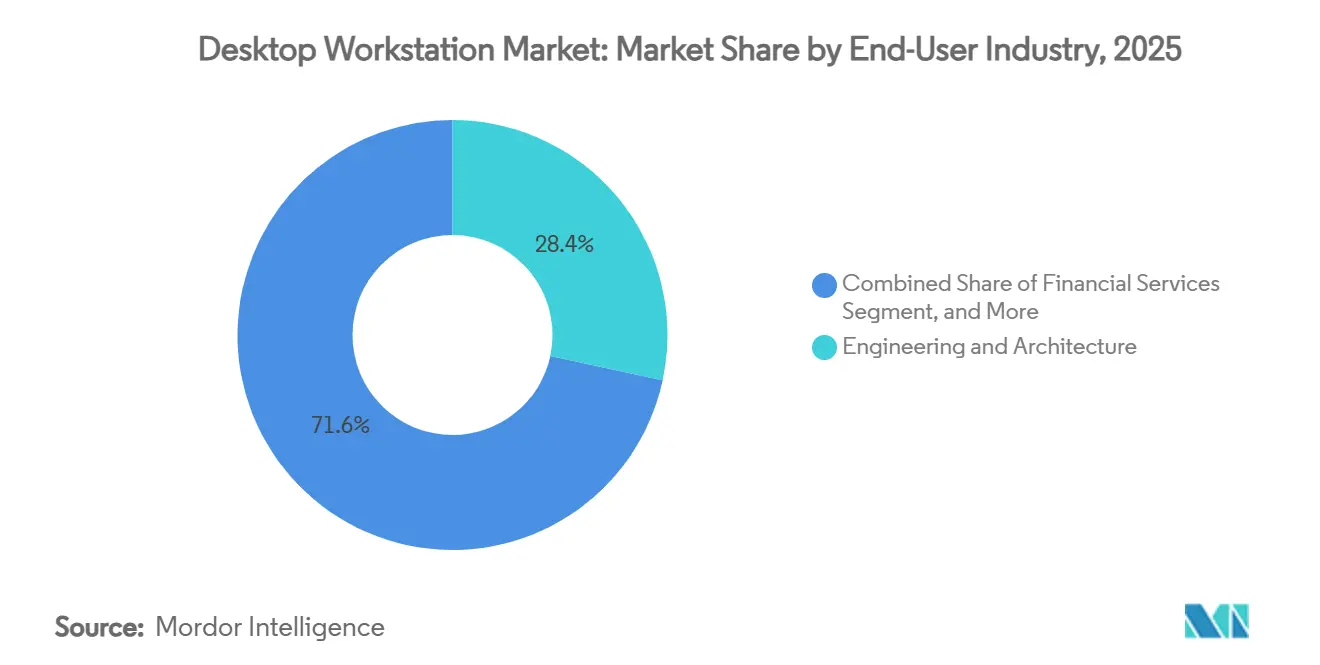

- Nach Endnutzerbranche entfielen auf Ingenieurwesen und Architektur im Jahr 2025 28,37 % des Umsatzes, während wissenschaftliche Forschungsworkloads mit einer CAGR von 9,44 % am schnellsten wachsen.

- Nach Vertriebskanal entfielen auf den Direktvertrieb im Jahr 2025 62,19 % des Umsatzes, mit einer prognostizierten CAGR von 8,24 % bis 2031.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,49 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 9,04 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Desktop-Workstation-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von KI- und Echtzeit-Raytracing-Workloads | +2.1% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Anforderungen an die Inhaltserstellung in virtuellen Produktionspipelines | +1.3% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung zur hybriden Arbeit treibt Nachfrage nach fernfähigen Rack-Workstations | +1.0% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von Ingenieurssimulationen, die CPUs mit hoher Kernanzahl erfordern | +0.9% | Global, stark in europäischen und asiatisch-pazifischen Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für sichere Vor-Ort-Datenverarbeitung in sensiblen Branchen | +0.8% | Europa (DSGVO), Nordamerika (Finanzdienstleistungen, Gesundheitswesen) | Mittelfristig (2–4 Jahre) |

| Aufkommen von ARM-basierten Workstations, optimiert für Energieeffizienz | +0.6% | Asiatisch-pazifischer Raum und Europa, frühe Einführung in Initiativen zur souveränen KI | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von KI- und Echtzeit-Raytracing-Workloads

Unternehmen erneuern ihre Flotten, um lokales Feintuning großer Sprachmodelle und kinematisch hochwertiges Pfad-Tracing zu ermöglichen. NVIDIAs RTX PRO 6000 Blackwell GPU, die im März 2026 eingeführt wurde, fügt RT-Kerne der vierten Generation und RTX Mega Geometry-Einheiten hinzu, die interaktive Szenenaufbauten für virtuelle Produktionen ermöglichen. Dells Precision 9 T6 Tower unterstützt bis zu fünf 300-Watt-GPUs und 4 Terabyte DDR5-ECC-Speicher und verwandelt Tischsysteme in Mini-Cluster für Multi-Agenten-KI-Workflows. HP-Testdaten zeigten, dass die GPU-Freigabe über Z Boost in CATIA und Siemens NX ein 5,7-fach schnelleres Rendering erzielte, was beweist, dass eng vernetzte Workstations Remote-Render-Farmen ersetzen können. Die Verlagerung lenkt Budgets in Richtung GPU-dichter Konfigurationen und stärkt die strategische Rolle des Desktop-Workstation-Markts in der KI-Entwicklung und Visualisierung.

Steigende Anforderungen an die Inhaltserstellung in virtuellen Produktionspipelines

LED-Volume-Bühnen übertrafen weltweit bis Ende 2025 die Zahl von 300 und schufen einen anhaltenden Bedarf an Systemen, die 10-Bit-HDR-Bilder mit 60 Frames pro Sekunde auf Wände mit mehreren Millionen Pixeln streamen können. NVIDIAs Blackwell-Familie integriert Tensor-Kerne der fünften Generation, die KI-basiertes Denoising beschleunigen und kleineren Studios ermöglichen, kinoreife Ergebnisse mit weniger GPUs zu erzielen.[1]NVIDIA Corporation, "NVIDIA startet KI-zentrierte DGX Personal Computing-Systeme mit globalen Computerherstellern," nvidianews.nvidia.com Lenovos ThinkStation P5 Gen 2 vereint zwei RTX PRO 6000 Blackwell Max-Q-Karten in einem rack-fähigen Gehäuse und verbindet tischseitige Iteration mit Studio-Infrastruktur. Da Echtzeit-Compositing zum Mainstream wird, spezifizieren Kreativagenturen zunehmend Workstation-Bundles, die latenzoptimierte Speicher- und 25-Gigabit-Netzwerklösungen integrieren, was den Umsatz mit margenstarken Peripheriegeräten stärkt.

Verlagerung zur hybriden Arbeit treibt Nachfrage nach fernfähigen Rack-Workstations

Remote-Modelle basieren auf einer 1:1-Zuordnung zwischen rack-montierter Hardware und externen Nutzern, wodurch die Anwendungsreaktionsfähigkeit erhalten bleibt und gleichzeitig Büroflächenbeschränkungen gemindert werden. HPs Z4 Rack G6i kombiniert Intel Xeon W-600-CPUs mit NVIDIA Blackwell-GPUs in einem 2U-Format, das in Standard-Rechenzentrumsreihen passt. Dells CoreStation, eingeführt im Jahr 2025, verfolgt eine ähnliche Logik und gibt Ingenieuren dedizierte Ressourcen, ohne sie an einen physischen Schreibtisch zu binden. Wo 100-Megabit-pro-Sekunde-Verbindungen verfügbar sind, kommt die Benutzererfahrung lokalen Towers gleich, was den Desktop-Workstation-Markt in Richtung zentralisierter Bereitstellungen drängt, die dennoch als individuelle Stückverkäufe zählen.

Zunehmender Einsatz von Ingenieurssimulationen, die CPUs mit hoher Kernanzahl erfordern

Finite-Elemente- und Strömungsdynamikaufgaben, die einst auf Cluster ausgelagert wurden, laufen nun auf CPUs mit bis zu 96 Kernen. AMDs Threadripper PRO 9000 WX-Serie bringt 192 Threads in einem einzigen Sockel und übertrifft Intels Xeon W9-3595X in Autodesk Revit-Benchmarks um 107 %.[2]Advanced Micro Devices, "Dell x AMD: Workstations neu erfinden, KI vorantreiben," amd.com Der Schutz geistigen Eigentums und eine planbare Aufgabenplanung motivieren Automobil- und Luft- und Raumfahrtunternehmen, sensible CAD-Daten intern zu halten, was Workstation-Budgets in europäischen und asiatisch-pazifischen Fertigungskorridoren stärkt. Da Simulationen tiefer in digitale Zwillings-Workflows eingebettet werden, sichern sich Workstation-Anbieter, die ISV-Zertifizierungen für Ansys-, Siemens- und Dassault-Suiten erhalten, einen überproportionalen Anteil der Erneuerungsausgaben.

Analyse der Hemmnisse*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Cloud-Workstations, die Hardware-Erneuerungszyklen verkürzen | -1.2% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei fortschrittlichen GPUs und Chipsätzen | -0.9% | Global, akut im asiatisch-pazifischen Fertigungsbereich | Mittelfristig (2–4 Jahre) |

| Steigende Durchschnittsverkaufspreise begrenzen die Einführung bei kleinen und mittleren Unternehmen | -0.7% | Global, am ausgeprägtesten in Südamerika sowie im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Schnelle Veralterung durch beschleunigte CPU- und GPU-Roadmaps | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Cloud-Workstations, die Hardware-Erneuerungszyklen verkürzen

Desktop-as-a-Service (DaaS)-Angebote ermöglichen es Unternehmen, GPU-Zeit auf Stundenbasis zu mieten und bieten damit eine kosteneffektive Alternative zum direkten Kauf teurer Hardware. Dieser Ansatz verlängert die Ersatzintervalle für Vor-Ort-Systeme von den üblichen 3 Jahren auf bis zu 5 Jahre und ermöglicht es Unternehmen, ihre Investitionsausgaben zu optimieren. Das Modell eignet sich besonders gut für die Bewältigung episodischer Rendering- und Designspitzen, bei denen die Nachfrage nach Hochleistungsrechenressourcen schwankt. Diese Verschiebung der Nutzungsmuster hat jedoch zu einem Rückgang der jährlichen Stücklieferungen geführt, insbesondere in Regionen mit robuster Glasfaserverbindung. In solchen Gebieten sorgt minimale Netzwerklatenz für eine nahtlose Leistung und macht DaaS zu einer attraktiveren Option. Nutzer bevorzugen zunehmend Thin Clients für den Zugriff auf Cloud-Plattformen wie AWS, Azure oder NVIDIA DGX Cloud-Instanzen. Diese Strategie ermöglicht es Organisationen, erhebliche Investitionsausgaben aufzuschieben, bis sich ihre Workloads stabilisiert haben, und bietet mehr Flexibilität und Skalierbarkeit bei der Verwaltung ihrer IT-Infrastruktur.

Lieferkettenvolatilität bei fortschrittlichen GPUs und Chipsätzen

Knappheit an HBM3E und langsame GDDR7-Ausbeute-Hochläufe treiben die OEM-Lieferzeiten in mehrmonatige Fenster. NVIDIA priorisierte GB200- und H200-Rechenzentrumsvolumina gegenüber Workstation-SKUs während des Blackwell-Starts im Jahr 2026 und zwang Dell, HP und Lenovo, erstklassige Karten zu rationieren. Tenstorrents QuietBox 2 umging Engpässe durch den Einsatz von GDDR6, büßte jedoch Bandbreite bei speicherintensivem KI-Training ein. Bis sich die Speicherversorgung stabilisiert, werden Preise und Verfügbarkeit schwanken und Beschaffungspläne im gesamten Desktop-Workstation-Markt erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Rack-Systeme gewinnen an Bedeutung im hybriden Arbeitsumfeld

Rack-Workstations verzeichneten eine CAGR von 8,84 % bis 2031, während Tower-Workstations 53,21 % des Umsatzes im Jahr 2025 behielten, was das Nebeneinander dieser beiden Formate im Desktop-Workstation-Markt unterstreicht, anstatt dass eines das andere verdrängt. IT-Teams bevorzugen zunehmend Rack-Workstations, um Multi-Kilowatt-GPU-Arrays in kontrollierten Kühlumgebungen zu zentralisieren. Dieser Designansatz wird durch HPs Z8 Fury G6i exemplifiziert, der bis zu vier RTX PRO 6000 Blackwell-GPUs unterstützt und dabei durch die Vermeidung von Eingriffen in Grundrisse eine effiziente Nutzung des Büroraums gewährleistet.

Small-Form-Factor- und mobile Workstation-Modelle bedienen platzbeschränkte Umgebungen, sind jedoch in der Regel auf Einzelgrafikkarten-Konfigurationen beschränkt. Lenovos ThinkPad P1 Gen 9 verfügt beispielsweise über eine NPU mit 55 TOPS und zeigt, dass Laptop-Silizium nun Einstiegs-KI-Inferenzaufgaben bewältigen kann.[3]Lenovo Group, "Lenovo kooperiert mit NVIDIA im Gigawatt-KI-Fabriken-Programm," news.lenovo.com Darüber hinaus verlängern modulare Seitenpanele, wie HPs Max Side Panel, die Lebensdauer von Tower-Workstations, indem sie Unternehmen ermöglichen, den Übergang zu Rack-Systemen zu verzögern und gleichzeitig größere GPUs aufzunehmen. Anbieter, die thermisches Management und Geräuschpegel effektiv ausbalancieren, sind gut positioniert, um inkrementelle Nachfrage im Desktop-Workstation-Markt zu erschließen, insbesondere in Branchen wie Kreativstudios und Finanzhandelsräumen, wo Leistung und Zuverlässigkeit entscheidend sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozessortyp: ARM fordert die x86-Vorherrschaft heraus

x86-Plattformen kontrollierten 74,36 % des Umsatzes im Jahr 2025 und behaupteten ihre Dominanz im Desktop-Workstation-Markt. ARM-basierte Konfigurationen werden jedoch voraussichtlich mit einer CAGR von 8,96 % wachsen und ihren Marktanteil bis 2031 schrittweise erhöhen. Dieses Wachstum wird durch Fortschritte in der ARM-Architektur angetrieben, die verbesserte Energieeffizienz und Leistungsskalierbarkeit bieten und sie für spezifische Anwendungsfälle zunehmend attraktiv machen. NVIDIAs DGX Spark, der Grace-Blackwell-Chips mit 128 Gigabyte einheitlichem Speicher kombiniert, veranschaulicht diesen Trend, indem er etwa 1 Petaflop KI-Rechenleistung innerhalb einer Leistungsaufnahme von unter 600 Watt liefert und das Potenzial ARM-basierter Systeme im Hochleistungsrechnen demonstriert.

RISC-V befindet sich zwar noch in einem frühen Stadium, entwickelt sich jedoch zu einem einflussreichen Akteur im Markt. Tenstorrents QuietBox 2 für 9.999 USD, ausgestattet mit 480 Tensix-Kernen und Flüssigkeitskühlung, ist für Käufer im Bereich souveräner Datenverarbeitung konzipiert, die offene Befehlssätze für mehr Kontrolle und Flexibilität priorisieren. Darüber hinaus vereinfachen das RVA23-Profil von RISC-V International und die ACPI 6.6-Unterstützung die Firmware-Entwicklung und erleichtern die Bereitstellung von Desktop-Betriebssystemen. Obwohl andere Prozessortypen eine Nische bleiben, stellen sie strategische Chancen im Markt dar, insbesondere für Post-Moore-Beschleuniger, die auf Regierungslabore und spezialisierte Forschungseinrichtungen abzielen. Diese Entwicklungen unterstreichen die wachsende Diversifizierung der Prozessortechnologien im Desktop-Workstation-Markt.

Nach Endnutzerbranche: Wissenschaftliche Forschung überholt traditionelle Branchen

Ingenieurwesen und Architektur entfielen auf 28,37 % der Verkäufe im Jahr 2025, angetrieben durch die weit verbreitete Einführung von CAD (Computer-Aided Design)- und BIM (Building Information Modeling)-Tools, die für diese Branchen weiterhin unverzichtbar sind. Die wissenschaftliche Forschung entwickelt sich jedoch zum am schnellsten wachsenden Segment des Desktop-Workstation-Markts mit einer CAGR von 9,44 %. Dieses Wachstum wird durch die zunehmende Verlagerung rechenintensiver Aufgaben wie Proteinfaltung, Molekulardynamik und Genomik von gemeinsam genutzten Rechenclustern auf tischseitige Knoten angetrieben. Tenstorrents QuietBox 2 demonstrierte beispielsweise seine Fähigkeiten, indem er eine 686-Aminosäuren-Struktur in nur 49 Sekunden vorhersagte – eine Leistung, die 55-mal schneller ist als herkömmliche CPU-only-Berechnungen.

Die Medien- und Unterhaltungsbranche investiert weiterhin stark in Echtzeit-Farbkorrektur und Animations-Workflows, die leistungsstarke Desktop-Workstations erfordern. Der Trend zur Auslagerung von Batch-Rendering-Aufgaben an Cloud-Dienste übt jedoch Abwärtsdruck auf Workstation-Preise aus. Sektoren wie Gesundheitswesen, Biowissenschaften und Finanzdienstleistungen fragen weiterhin Desktop-Workstations nach. Diese Stabilität ist auf die Notwendigkeit zurückzuführen, strenge Vorschriften einzuhalten, darunter HIPAA (Health Insurance Portability and Accountability Act), DSGVO (Datenschutz-Grundverordnung) und Risikomodellierungsstandards. Diese Anforderungen sichern die anhaltende Relevanz von Desktop-Workstations für die Verarbeitung regulierter Daten-Workflows und stützen damit die gesamte Marktgröße.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direktvertrieb sichert Premium-Positionierung

Der Direktvertrieb entfiel auf 62,19 % des Umsatzes im Jahr 2025 und soll mit einer CAGR von 8,24 % wachsen. Dieses Wachstum wird durch Angebote wie maßgeschneidertes BIOS-Tuning, Vor-Ort-Installationsservices und mehrjährige Support-Stufen angetrieben, die dazu beitragen, steigende Komponentenkosten auszugleichen. Große Akteure wie Dell, HP und Lenovo haben spezialisierte Teams aufgebaut, um ISV-Zertifizierungsaudits zu verwalten und so Anwendungsstabilität und -zuverlässigkeit für ihre Kunden sicherzustellen.

Indirekte Kanäle bedienen hingegen kostensensible Kunden. Systemintegratoren wie BOXX und Puget Systems heben sich durch einzigartige Funktionen wie Flüssigkeitskühlung und Übertaktungsfähigkeiten hervor. Regionale Dynamiken spielen eine bedeutende Rolle bei der Gestaltung dieser Vertriebsstrategien. In Nordamerika bevorzugen ausgereifte Beschaffungspraktiken direkte Beziehungen zu Herstellern, während in der asiatisch-pazifischen Region Mehrwerthändler bevorzugt werden, da sie lokalisierte Finanzierungsoptionen und Sprachunterstützung anbieten können. Diese Unterschiede in den regionalen Präferenzen tragen zur Agilität und Anpassungsfähigkeit der Desktop-Workstation-Branche über verschiedene Vertriebsmodelle hinweg bei.

Geografische Analyse

Nordamerika entfiel auf 39,49 % des Umsatzes im Jahr 2025, da US-amerikanische Unternehmen KI-Hardware erneuerten, doch das Wachstum verlangsamt sich im Vergleich zu aufstrebenden Regionen. Regulatorische Kräfte wie HIPAA und datenschutzrechtliche Vorschriften auf Bundesstaatenebene verankern Workloads weiterhin lokal und sichern eine Basisnachfrage, selbst wenn die Cloud-Akzeptanz steigt. Darüber hinaus profitiert die Region von einer ausgereiften IT-Infrastruktur und einer starken Präsenz wichtiger Marktteilnehmer, was eine konsistente Nachfrage nach leistungsstarken Desktop-Workstations gewährleistet. Die zunehmende Einführung KI-gesteuerter Anwendungen in Branchen wie Gesundheitswesen, Finanzen und Fertigung stützt die Marktstabilität weiter.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer prognostizierten CAGR von 9,04 % bis 2031. Chinas Vorstoß zur Halbleiter-Selbstversorgung erhöht Workstation-Budgets für die elektronische Designautomatisierung, während Südkoreas Foundry-Erweiterungen und Japans Initiativen zur souveränen KI die Stückverkäufe beschleunigen. Indiens Ingenieurdienstleistungssektor nutzt lokale Rechenkapazitäten, um WAN-Verkehr zu reduzieren, und erhöht die Marktdurchdringung von Desktop-Workstations für CAD- und Simulationsaufgaben. Darüber hinaus treiben die rasche Industrialisierung der Region und wachsende Investitionen in Forschung und Entwicklung die Nachfrage nach fortschrittlichen Computerlösungen an. Der Aufstieg der intelligenten Fertigung und die Einführung von Industrie-4.0-Technologien treiben ebenfalls das Wachstum im Desktop-Workstation-Markt in dieser Region an.

Europa verzeichnet stetige Zuwächse inmitten der DSGVO-Durchsetzung. Deutschlands Automobilsektor nutzt digitale Zwillingssimulationen, und die Handelsräume des Vereinigten Königreichs bevorzugen GPU-reiche Tower für Analysen im Submillisekunden-Bereich. Der Fokus der Region auf Nachhaltigkeit und energieeffiziente Technologien beeinflusst auch Workstation-Designs, wobei Anbieter Produkte einführen, die diesen Prioritäten entsprechen. Südamerika sowie der Nahe Osten und Afrika zeigen eine kleinere, aber wachsende Einführung in den Bereichen Bauwesen, Medien und Energie, die durch Preissensibilität und begrenzte Anbieterfinanzierung eingeschränkt wird. Zunehmende Initiativen zur digitalen Transformation und staatliche Unterstützung für technologische Fortschritte verbessern jedoch schrittweise die Marktbedingungen in diesen Regionen. Anbieter, die Kanalanreize und lokale Sprachunterstützung anpassen, können inkrementelle Marktanteile erschließen, insbesondere durch die Adressierung der einzigartigen Bedürfnisse kleiner und mittlerer Unternehmen in diesen Märkten.

Wettbewerbslandschaft

Dell Technologies, HP Inc. und Lenovo Group vereinen zusammen einen erheblichen Großteil der Stücklieferungen auf sich und nutzen ihre Beschaffungsgröße und starke Beziehungen zu unabhängigen Softwareanbietern (ISVs), um Zertifizierungs-Roadmaps zu sichern. Diese Unternehmen haben ihre Führungspositionen kontinuierlich durch die Integration modernster Technologien in ihre Produktlinien behauptet. Im März 2026 führten alle drei neue Linien mit NVIDIA Blackwell-GPUs und Intel Xeon W-600-CPUs ein, die hohe Leistung mit Zukunftskompatibilität kombinieren, um sich entwickelnden Marktanforderungen gerecht zu werden. Dells Pro Max mit GB300 bietet nahtlose Workload-Migration durch direkte Anbindung an Dell AI Factory, während HPs Z Boost die betriebliche Effizienz durch abteilungsübergreifende GPU-Kapazitätsbündelung verbessert und auf Unternehmensanforderungen ausgerichtet ist.

Gleichzeitig machen Herausforcher-Architekturen bedeutende Fortschritte im Markt. NVIDIAs ARM-basierter DGX Spark, Fujitsus MONAKA-verknüpfte Plattformen und Tenstorrents RISC-V QuietBox 2 gewinnen bei Käufern an Bedeutung, die Energieeffizienz, offene kosysteme oder alternative Architekturen priorisieren. Diese Plattformen sind darauf ausgelegt, spezifische Bedürfnisse zu erfüllen, wie die Reduzierung des Stromverbrauchs oder die Ermöglichung einer größeren Anpassbarkeit. Boutique-Hersteller wie BOXX, Puget Systems und Velocity Micro erschließen ebenfalls eine Nische durch hochspezialisierte Lösungen, darunter maßgeschneiderte Flüssigkeitskühlsysteme und übertaktete GPUs. Durch den Fokus auf Servicequalität und maßgeschneiderte Konfigurationen nutzen diese Unternehmen kundenorientierte Ansätze, um effektiv zu konkurrieren, selbst gegenüber größeren Akteuren.

Darüber hinaus liefern integrierte neuronale Verarbeitungseinheiten (NPUs) auf Intel Core Ultra- und AMD Ryzen AI-Chips bis zu 55 TOPS (Tera-Operationen pro Sekunde) und ermöglichen es mobilen Workstations im mittleren Preissegment, Inferenzaufgaben auf dem Gerät effizienter auszuführen. Dieser Fortschritt ist besonders bedeutsam für Fachleute, die KI-gesteuerte Workloads benötigen, ohne auf Cloud-basierte Lösungen angewiesen zu sein. Darüber hinaus senken die neu etablierten Firmware-Standards von RISC-V die Einstiegshürden für Entwickler und Hersteller und fördern Innovation und Wettbewerb.[4]DeepComputing, "DC-ROMA RISC-V KI-PC," deepcomputing.io Diese Entwicklungen deuten darauf hin, dass der Desktop-Workstation-Markt bis Ende des Jahrzehnts wahrscheinlich eine vielfältigere und heterogenere CPU-Landschaft aufweisen wird, angetrieben von etablierten Marktführern und aufstrebenden Herausforderern.

Marktführer im Desktop-Workstation-Bereich

Fujitsu Limited

HP Inc.

Apple Inc.

Dell Technologies Inc.

Lenovo Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: HP Inc. stellte den Z8 Fury G6i mit bis zu vier RTX PRO 6000 Blackwell Max-Q-GPUs vor und präsentierte den Max Side Panel-Gehäuseerweiterung.

- März 2026: Dell Technologies brachte den Precision 9 T6 Tower und das Pro Max mit dem GB300 tischseitigen System auf den Markt.

- März 2026: Lenovo stellte den ThinkStation P5 Gen 2 Desktop, die mobile Workstation ThinkPad P1 Gen 9 und einen Proof-of-Concept für eine Silizium-Anode-Batterie mit 1.000 Wh/L vor.

- März 2026: Tenstorrent begann mit dem Versand der flüssigkeitsgekühlten QuietBox 2 RISC-V KI-Workstation zu einem Einstiegspreis von 9.999 USD.

Umfang des globalen Desktop-Workstation-Marktberichts

Der Desktop-Workstation-Markt ist die globale Branche, die Design, Entwicklung, Herstellung und Vertrieb von Hochleistungsrechnersystemen umfasst, die speziell für rechenintensive, grafikintensive und geschäftskritische professionelle Workloads entwickelt wurden. Diese Systeme werden in Bereichen eingesetzt, die fortschrittliche Rechenleistung, Zuverlässigkeit, Skalierbarkeit und Präzision erfordern, wie 3D-Rendering, Simulation, Datenanalyse und komplexe Design-Workflows.

Der Desktop-Workstation-Marktbericht ist segmentiert nach Formfaktor (Tower, Small Form Factor, Rack sowie Mobile oder All-in-One), Prozessortyp (x86-basiert, ARM-basiert, RISC-V und andere Prozessoren), Endnutzerbranche (Medien und Unterhaltung, Ingenieurwesen und Architektur, Gesundheitswesen und Biowissenschaften, Finanzdienstleistungen, wissenschaftliche Forschung und andere Endnutzerbranchen), Vertriebskanal (Direkt sowie Indirekt oder Wiederverkäufer) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tower-Workstations |

| Small-Form-Factor-Workstations |

| Rack-Workstations |

| Mobile oder All-in-One-Workstations |

| x86-basierte Workstations |

| ARM-basierte Workstations |

| RISC-V-Workstations |

| Andere Prozessortypen |

| Medien und Unterhaltung |

| Ingenieurwesen und Architektur |

| Gesundheitswesen und Biowissenschaften |

| Finanzdienstleistungen |

| Wissenschaftliche Forschung |

| Andere Endnutzerbranchen |

| Direktvertrieb |

| Indirekter Vertrieb oder Wiederverkäufervertrieb |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Formfaktor | Tower-Workstations | ||

| Small-Form-Factor-Workstations | |||

| Rack-Workstations | |||

| Mobile oder All-in-One-Workstations | |||

| Nach Prozessortyp | x86-basierte Workstations | ||

| ARM-basierte Workstations | |||

| RISC-V-Workstations | |||

| Andere Prozessortypen | |||

| Nach Endnutzerbranche | Medien und Unterhaltung | ||

| Ingenieurwesen und Architektur | |||

| Gesundheitswesen und Biowissenschaften | |||

| Finanzdienstleistungen | |||

| Wissenschaftliche Forschung | |||

| Andere Endnutzerbranchen | |||

| Nach Vertriebskanal | Direktvertrieb | ||

| Indirekter Vertrieb oder Wiederverkäufervertrieb | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Desktop-Workstation-Marktgröße bis 2031 sein?

Es wird prognostiziert, dass sie bis 2031 einen Wert von 4,21 Milliarden USD erreicht, was einer CAGR von 8,04 % über den Zeitraum 2026–2031 entspricht.

Welcher Formfaktor wächst am schnellsten?

Rack-Workstations sollen mit einer CAGR von 8,84 % wachsen, da hybride Arbeitsmodelle fernfähige Hardware bevorzugen.

Welchen Anteil hielten x86-Systeme im Jahr 2025?

x86-Plattformen erzielten im Jahr 2025 einen Desktop-Workstation-Marktanteil von 74,36 %.

Warum wächst der asiatisch-pazifische Raum schneller als Nordamerika?

Digitalisierung der Fertigung, Halbleiterdesign und staatlich geförderte KI-Programme treiben eine CAGR von 9,04 % in der Region an und übertreffen damit die ausgereifte nordamerikanische Basis.

Welche Endnutzergruppe weist die höchste Wachstumsrate auf?

Wissenschaftliche Forschungsworkloads führen mit einer CAGR von 9,44 % dank Proteinfaltungs-, Molekulardynamik- und Genomikaufgaben, die lokale GPU-Beschleunigung bevorzugen.

Wie differenzieren Anbieter ihre Produkte?

Führende Unternehmen integrieren Blackwell-GPUs, Flüssigkeitskühlung und modulare Gehäuse und bündeln Software, die Vor-Ort- und Cloud-KI-Workflows verbindet.

Seite zuletzt aktualisiert am: