Marktgröße und Marktanteil für heterogenes Computing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 160.17 Milliarden US-Dollar |

| Marktgröße (2031) | 430.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.87% CAGR |

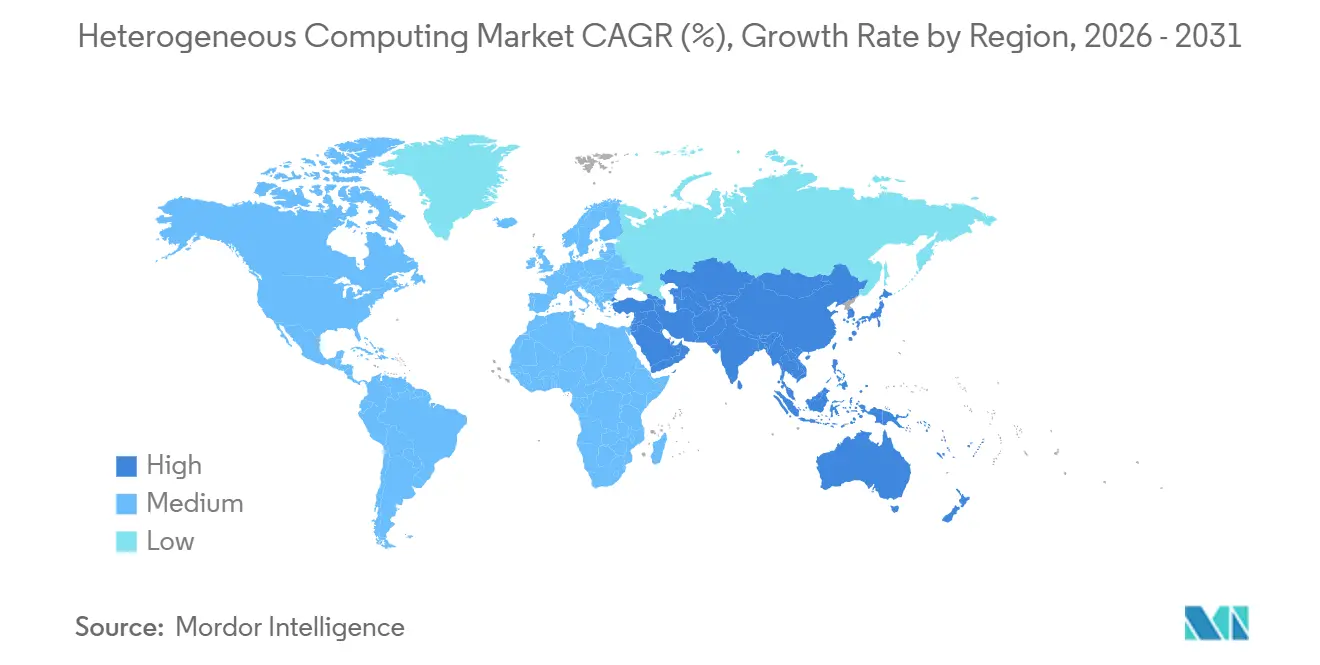

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für heterogenes Computing von Mordor Intelligence

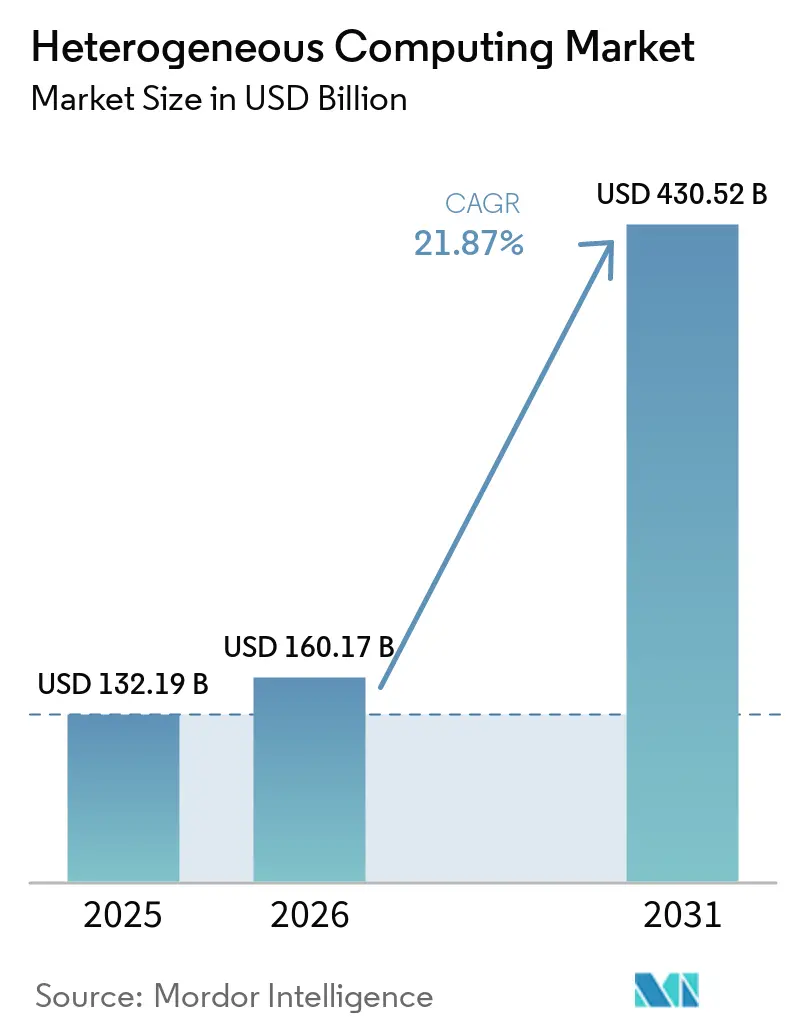

Die Marktgröße für heterogenes Computing wird voraussichtlich von 132,19 Milliarden USD im Jahr 2025 auf 160,17 Milliarden USD im Jahr 2026 steigen und bis 2031 430,52 Milliarden USD erreichen, mit einer CAGR von 21,87 % über den Zeitraum 2026–2031. Das Wachstum wird durch eine deutliche Abkehr von Einzelarchitektursystemen hin zu Plattformen unterstützt, die CPUs, GPUs, ASICs, FPGAs und DSPs innerhalb derselben Rechenumgebung kombinieren. Dieser Wandel gewinnt an Fahrt, weil moderne KI-Workloads nun verlangen, dass Training, Inferenz, Datenverarbeitung und Simulation gemeinsam mit engerer Kontrolle über Latenz, Kosten und Energieverbrauch ablaufen. Die Beschaffung wird auch dauerhafter, da die Unternehmensnachfrage durch öffentliche Investitionen in souveräne KI-Infrastruktur, nationale Supercomputing-Programme und politische Unterstützung für Halbleiterkapazitäten gestärkt wird. Der Wettbewerbsdruck steigt in den Bereichen Hardware, Software und Systemdesign, da Anbieter versuchen, Silizium, Speicher, Packaging und Orchestrierungstools in einen einzigen nutzbaren Stack zu integrieren. Die stärkste Wachstumschance liegt in Plattformen, die gemischte Prozessoren gut koordinieren, den Bereitstellungsaufwand reduzieren und strengere Anforderungen an Energieeffizienz, Datenkontrolle und Echtzeitleistung erfüllen können.

Wichtigste Erkenntnisse des Berichts

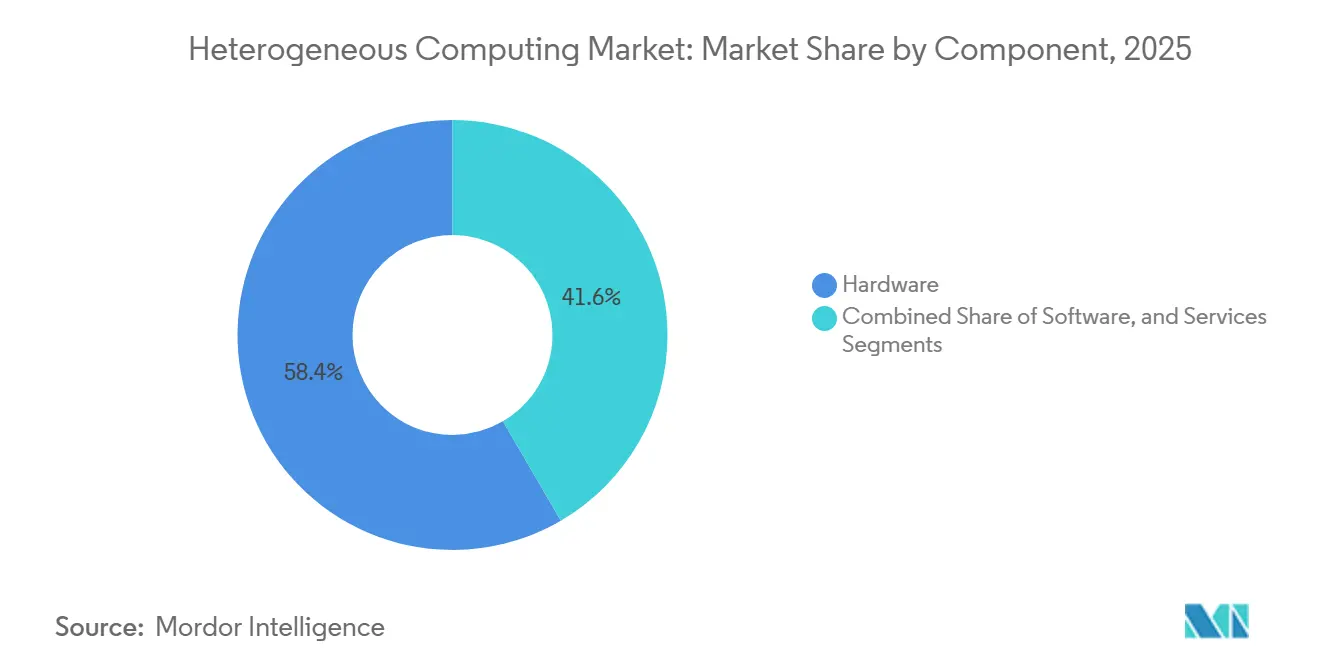

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 58,41 % am Markt für heterogenes Computing, während Software bis 2031 voraussichtlich mit einer CAGR von 23,16 % wachsen wird.

- Nach Bereitstellungsmodus hielt On-Premises im Jahr 2025 einen Anteil von 50,48 % am Markt, während Cloud bis 2031 voraussichtlich mit einer CAGR von 22,78 % wachsen wird.

- Nach Prozessortyp entfiel im Jahr 2025 ein Anteil von 35,42 % des Marktes auf GPU, während ASIC bis 2031 voraussichtlich mit einer CAGR von 22,54 % wachsen wird.

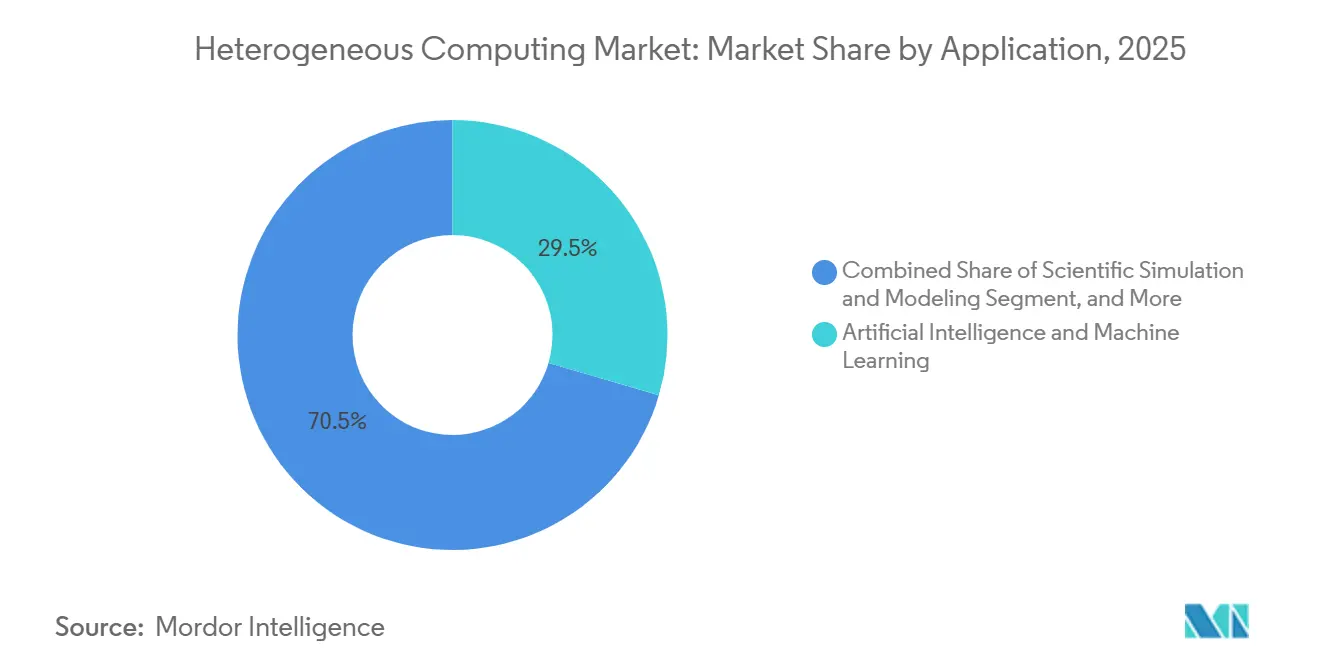

- Nach Anwendung hielt künstliche Intelligenz und maschinelles Lernen im Jahr 2025 einen Anteil von 29,53 % am Markt und wird bis 2031 voraussichtlich mit einer CAGR von 22,69 % wachsen.

- Nach Endnutzer repräsentierten Unternehmen im Jahr 2025 einen Anteil von 41,57 % am Markt, während der Regierungs- und öffentliche Sektor bis 2031 voraussichtlich mit einer CAGR von 22,91 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,83 % am Markt für heterogenes Computing, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 22,36 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für heterogenes Computing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Workloads durch generative KI und große Sprachmodelle | +5.5% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an Parallelverarbeitung beim KI-Training und bei der Inferenz | +4.2% | Global, Kernbereich in Nordamerika und Asien-Pazifik-Rechenzentrumscluster | Kurzfristig (≤ 2 Jahre) |

| Ausbau souveräner KI- und nationaler Recheninfrastruktur | +3.5% | Global, angeführt von Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wandel hin zu energieeffizienten Architekturen mit hoher Leistung pro Watt | +2.8% | Global, beschleunigt in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum multimodaler und Echtzeit-Analyse-Workloads | +1.9% | Nordamerika, Europa, Ostasien | Mittelfristig (2–4 Jahre) |

| Edge-to-Cloud-Orchestrierung für latenzarmes Computing | +1.6% | Global, mit höchster Dynamik in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Workloads durch generative KI und große Sprachmodelle

Generative KI-Workloads sind die stärkste kurzfristige Kraft, die den Markt für heterogenes Computing antreibt, und veranlassen Käufer, dichte Trainings-Beschleuniger mit Hardware zu kombinieren, die für hochvolumige Inferenz optimiert ist. Große Sprachmodelle erzeugen Nachfrage nicht nur durch Modelltraining; sie verursachen auch eine dauerhafte Serving-Last, die Token-Durchsatz, Speicherzugriff und Latenzanforderungen lange nach Beginn der Bereitstellung erhöht. Das macht Einzelprozessor-Strategien weniger praktikabel, da eine Architektur selten die beste Mischung aus Leistung, Auslastung und Energieeffizienz über den gesamten KI-Workflow hinweg liefert. Googles Einführung von TPU 8t und TPU 8i im April 2026 zeigte diesen Unterschied deutlich, wobei ein Design auf groß angelegtes Training und das andere auf gleichzeitige Inferenz und geringere Netzwerklatenz ausgerichtet war.[1]Google Cloud, „TPU 8t und TPU 8i Technischer Deep Dive,” Google Cloud Blog, cloud.google.com Der Markt für heterogenes Computing wird daher von Plattformen geprägt, die verschiedene Beschleuniger-Profile integrieren können, und nicht allein von der reinen Chip-Geschwindigkeit. Anbieter, die Silizium, Verbindungen, Speicher und Software auf diese Anforderungen abstimmen können, rücken näher an eine wiederkehrende Unternehmensadoption heran.

Wachsender Bedarf an Parallelverarbeitung beim KI-Training und bei der Inferenz

Der wachsende Bedarf an Parallelverarbeitung weitet die Rolle des Marktes für heterogenes Computing über hyperscale KI hinaus auf Simulation, Forschung, Finanzen und industrielles Computing aus. Diese Workloads sind zunehmend auf koordinierte Verarbeitung über CPUs, GPUs und spezialisierte Beschleuniger angewiesen, da keine einzelne Geräteklasse jede Phase effizient bewältigt. Amazons Graviton5-Design, das 2026 mit einer 4-Chiplet-Struktur, 420 GB/s Inter-Chiplet-Bandbreite und verbesserter Inferenzleistung für maschinelles Lernen eingeführt wurde, zeigte, dass selbst CPU-Klasse-Produkte nun rund um paralleles KI-Verhalten neu gestaltet werden. Dasselbe Muster ist in der Software sichtbar, wo AMDs erste 3-GPU-heterogene Einreichung in MLPerf Inference 6.0 verdeutlichte, wie die Orchestrierung über verschiedene Prozessorressourcen hinweg zu einem direkten Leistungshebel werden kann. Akademische Arbeiten unterstützen diese Richtung ebenfalls, wobei in Scientific Reports veröffentlichte Forschungsergebnisse zeigen, dass lernbasierte Planung auf hybriden Cloud-Edge-Systemen die Servicequalität durch dynamische Zuordnung von Workloads zu verfügbarer Hardware verbessert. Infolgedessen bewegt sich der Markt für heterogenes Computing hin zu einer Optimierung auf Systemebene, bei der der Wert darin liegt, wie Prozessoren zusammenarbeiten, und nicht in isolierten Chip-Spezifikationen.

Ausbau souveräner KI- und nationaler Recheninfrastruktur

Souveräne KI-Programme schaffen eine zweite Nachfragesäule für den Markt für heterogenes Computing, die nicht ausschließlich von privaten Unternehmensausgabenzyklen abhängt. Regierungen gehen nun von allgemeiner KI-Politik zu direkter Rechenkapazitätsbeschaffung über, was dem Markt eine stabilere mehrjährige Pipeline für Server, Beschleuniger und zugehörige Software-Schichten verschafft. Kanada unternahm im April 2026 einen ähnlichen Schritt und startete das KI-Souveräne-Recheninfrastruktur-Programm zum Aufbau kanadischer KI-optimierter Hochleistungssysteme im Rahmen einer strukturierten nationalen Strategie. Diese Schritte sind bedeutsam, weil sie die Nachfrage nach heterogenen Systemen in Forschung, öffentlicher Verwaltung und strategischer Infrastruktur unterstützen, selbst wenn die kommerziellen Ausgaben selektiver werden. Der Markt für heterogenes Computing gewinnt daher eine dauerhaftere Basis, wobei politische Rahmenbedingungen auch die Qualifizierung von Lieferketten, Lokalisierungsprioritäten und langfristige Investitionszeitpläne prägen.

Wandel hin zu energieeffizienten Architekturen mit hoher Leistung pro Watt

Energieeffizienz ist zu einem zentralen Kaufkriterium im Markt für heterogenes Computing geworden, da KI-Cluster nun so viel Strom verbrauchen, dass die Betriebskosten den Wert inkrementeller Geschwindigkeitsgewinne untergraben können. Dies verlagert Produkt-Roadmaps weg vom reinen Spitzendurchsatz hin zu Designs, die eine bessere Leistung innerhalb fester Strom-, Kühlungs- und Anlagenkapazitäten liefern. NVIDIAs Vera-CPU-Plattform ist ein Beispiel dafür, wobei das Unternehmen eine höhere Dichte und eine stärkere Leistung pro Watt im Vergleich zu x86-basierten Racks durch ein Design meldet, das auf KI-Fabrik-Workloads ausgerichtet ist. Intels 18A-P-Prozessergebnisse, die auf dem VLSI-Symposium 2026 vorgestellt wurden, wiesen in dieselbe Richtung, indem sie durch Änderungen auf Transistor- und Stromversorgungsebene eine höhere Leistung bei gleicher Leistungsaufnahme oder eine geringere Leistungsaufnahme bei gleicher Leistung zeigten. Forschungsergebnisse in Nature Machine Intelligence zeigten auch, dass gemeinsames Algorithmus-Hardware-Design den Durchsatz deutlich steigern und gleichzeitig die Energieeffizienz um mehr als das 5-Fache verbessern kann, was die Bedeutung einer engen Hardware-Software-Kopplung unterstreicht. Für den Markt für heterogenes Computing bedeutet das, dass Effizienzführerschaft zu einer Voraussetzung für den Einsatz in großen Anlagen wird, und nicht nur zu einem Merkmal für bessere Margen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität für Design und Validierung heterogener Systeme | -3.5% | Global, besonders einschränkend in Südamerika sowie dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Mangel an Talenten für Parallelprogrammierung und Hardware-Software-Co-Design | -2.8% | Global, am ausgeprägtesten in Europa und Südamerika | Langfristig (≥ 4 Jahre) |

| Thermische und Stromversorgungsbeschränkungen in dichten Rechenumgebungen | -2.0% | Global, einschränkend in Märkten mit veralteter Netzinfrastruktur | Mittelfristig (2–4 Jahre) |

| Abhängigkeit der Lieferkette von fortschrittlichen Knoten, HBM und Packaging-Kapazitäten | -1.8% | Global, konzentriert in ostasiatischen Lieferkettenknoten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität für Design und Validierung heterogener Systeme

Hohe Kapitalintensität bleibt eine wesentliche Bremse für den Markt für heterogenes Computing, da Mehrprozessorsysteme weit mehr Validierungsarbeit erfordern als Einzelarchitektur-Bereitstellungen. Kostendruck entsteht in jeder Phase, einschließlich Siliziumdesign, Platinen-Entwicklung, Verbindungsoptimierung, Speicherintegration, Software-Kompatibilitätstests und Systemqualifizierung. Diese Last trifft mittelgroße Unternehmen und Betreiber in Schwellenmärkten am härtesten, die Entwicklungskosten nicht über sehr große, stabile Rechenvolumina verteilen können. Das Ergebnis ist ein Markt, bei dem die Adoption sich unter Hyperscalern, großen Unternehmen und öffentlichen Institutionen konzentrieren kann, die eine klarere Workload-Sichtbarkeit und stärkere Bilanzen haben. Anforderungen an fortschrittliches Packaging fügen eine weitere Kosten- und Ausführungsrisikoschicht hinzu, was die Anzahl der Lieferanten einschränkt, die eine produktionsskalierte Bereitstellung unterstützen können.

Mangel an Talenten für Parallelprogrammierung und Hardware-Software-Co-Design

Talentmangel begrenzt auch das Tempo des Marktes für heterogenes Computing, da eine effektive Bereitstellung von Ingenieuren abhängt, die gleichzeitig über Prozessoren, Software-Frameworks und Speicherhierarchien hinweg arbeiten können. Die Herausforderung geht über grundlegende Beschleuniger-Programmierung hinaus, da Teams auch Workloads profilieren, Aufgaben über Hardware-Typen hinweg zuweisen und Datenbewegungen unter realen Betriebsbedingungen optimieren müssen. Wenn dieses Talent fehlt, ist installierte Hardware schwerer effektiv zu nutzen, Auslastungsraten bleiben niedriger und die Kapitalrendite wird für den nächsten Beschaffungszyklus weniger überzeugend. Anbieter, die die Orchestrierung vereinfachen und stärkere Schulungspipelines aufbauen, werden wahrscheinlich weniger Adoptionsverzögerungen erleben als solche, die sich ausschließlich auf Hardware-Benchmarks verlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware verankert die Skalierung, während Software die Monetarisierung beschleunigt

Hardware machte im Jahr 2025 58,41 % des Marktes für heterogenes Computing aus, was unterstreicht, wie stark die aktuellen Ausgaben noch auf Beschleunigerkäufe, Server, Speicher und unterstützende Infrastruktur ausgerichtet sind. Der größte kurzfristige Umsatzpool blieb an die GPU-intensive Rechenzentrumsexpansion gebunden, wo Käufer weiterhin den Zugang zu Rechenkapazität priorisierten, bevor sie sich auf eine vollständige Software-Standardisierung konzentrierten. Dieses Ausgabenmuster spiegelte auch das Timing wider, da große Hardware-Rollouts schneller kommerzielle Skalierung erreichten, als Orchestrierungs- und Planungssoftware über breite Unternehmensumgebungen hinweg monetarisiert werden konnte. Der Markt für heterogenes Computing trat daher in das Jahr 2026 ein, wobei Hardware noch den größten Anteil am anerkannten Wert trug, obwohl die langfristige Differenzierung höher im Stack stattfindet.

GPU-, FPGA-, ASIC- und CPU-Produkte erweiterten alle ihre installierte Basis, aber GPUs lieferten den größten absoluten Umsatzbeitrag, da sie sowohl für Training als auch für viele Inferenzaufgaben zentral blieben. AMDs Instinct MI430X, der für wissenschaftliche und KI-Workloads mit 432 GB HBM4-Speicher und 19,6 TB/s Bandbreite vorgestellt wurde, veranschaulichte, wie Hardware-Lieferanten versuchen, ihre Rolle gleichzeitig in Forschung und kommerzielle KI auszuweiten.[2]Advanced Micro Devices, Inc., „AMD Instinct MI430X treibt die nächste Welle von KI und Wissenschaft an,” AMD, amd.com Software wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 23,16 % wachsen, was sie zur am schnellsten wachsenden Komponente macht und auf zunehmenden Wert in Orchestrierungs-Frameworks, Schedulern, Abstraktionsschichten und Speicherverwaltungstools hinweist. Dienstleistungen bleiben wichtig, da viele Kunden noch Integrationsunterstützung benötigen, um gemischte Umgebungen mit weniger Bereitstellungsfehlern zu betreiben. Innerhalb der Branche für heterogenes Computing deutet diese Mischung darauf hin, dass Hardware noch der Einstiegspunkt für Ausgaben ist, während Software und Dienstleistungen zum Hauptweg für wiederkehrende Einnahmen und engere Kundenbindung werden.

Nach Bereitstellungsmodus: Resilienz von On-Premises gegenüber einer Cloud-dominierten Prognose

On-Premises machte im Jahr 2025 50,48 % des Marktes für heterogenes Computing aus, was unterstreicht, dass lokale Infrastruktur trotz hoher Cloud-Investitionen die größte Bereitstellungsbasis blieb. Diese Position spiegelte den installierten Bestand an unternehmenseigenen GPU-Clustern, Universitätssystemen und nationalen Laborumgebungen wider, die bereits mehrere Jahre Kapitalausgaben absorbiert hatten. Das Segment profitierte auch von praktischen Einschränkungen, da Echtzeit-Inferenz-Workloads oft eine geringere Latenz erfordern, als entfernte Cloud-Regionen konsistent liefern können. Anforderungen an die Datenkontrolle unterstützten die lokale Bereitstellung zusätzlich, insbesondere in Finanz-, Gesundheits- und Regierungsumgebungen, wo Modellgewichte, Trainingsdaten und sensible Ausgaben strengeren Handhabungsregeln unterliegen.

Cloud wird bis 2031 voraussichtlich mit einer CAGR von 22,78 % wachsen, was sie zum am schnellsten wachsenden Bereitstellungsmodus im Markt für heterogenes Computing macht. Dieses Wachstum wird durch Hyperscaler-Investitionen in gemischte GPU- und ASIC-Umgebungen angetrieben, die es Kunden ermöglichen, auf spezialisierte Prozessoren ohne Vorabkapitalverpflichtungen zuzugreifen. Hybride Bereitstellung expandiert über diesen Trend hinaus, da Unternehmen Workloads basierend auf Latenz-, Compliance- und Kostenbedingungen zwischen lokalen und Cloud-Ressourcen routen, anstatt eine Umgebung für jede Aufgabe zu verwenden. Das Nebeneinander einer führenden On-Premises-Basis und eines schneller wachsenden Cloud-Segments deutet darauf hin, dass der Markt für heterogenes Computing keinem einseitigen Migrationspfad folgt. Stattdessen wird die Workload-Platzierung selektiver, was die Nachfrage nach Bereitstellungsflexibilität in der gesamten Branche für heterogenes Computing aufrechterhält.

Nach Prozessortyp: GPU hält strukturelle Führung, während benutzerdefiniertes Silizium den Abstand verringert

GPU hielt im Jahr 2025 einen Marktanteil von 35,42 % im Markt für heterogenes Computing, was es unter den Prozessorkategorien an der Spitze hielt, da es noch immer die stärkste Balance aus Programmierbarkeit, Ökosystemtiefe und Trainingsleistung bot. Diese Führungsposition blieb in Umgebungen wichtig, in denen Käufer eine Beschleunigerklasse wollten, die sowohl etablierte KI-Workflows als auch neuere Inferenzanforderungen unterstützen kann, ohne eine vollständige Neugestaltung von Tools und Betriebspraktiken. NVIDIAs Vera Rubin-Plattform, die im Juni 2026 mit eng verknüpften Rubin-GPUs und Vera-CPUs angekündigt wurde, zeigte, wie GPU-zentrierte Systeme auch tiefer in wissenschaftliches Computing und komplexe Simulationsanwendungsfälle gedrückt werden. CPUs, FPGAs und DSPs füllten weiterhin spezialisierte Rollen in Orchestrierung, rekonfigurierbarer Verarbeitung und Echtzeit-Signalverarbeitung aus, was die Prozessordiversität im Markt für heterogenes Computing zentral hält, anstatt sie zu marginalisieren.

ASIC wird bis 2031 voraussichtlich mit einer CAGR von 22,54 % wachsen, was es zum am schnellsten wachsenden Prozessortyp macht, da Hyperscaler weiterhin in zweckgebundenes Inferenz-Silizium investieren. Der Reiz ist in Produktions-Serving-Umgebungen klar, wo hochvolumige Inferenz bessere Kosten pro Token, engere Leistungssteuerung und workload-spezifische Abstimmung belohnt. Das Wachstum bei ASICs verdrängt die Rolle von GPUs nicht gleichmäßig, da Training und explorative Entwicklung noch breite Programmierbarkeit bevorzugen, während stetige Inferenz dediziertes Silizium rechtfertigen kann. Samsungs Lieferung des ersten kommerziellen HBM4-Stacks auf einem 4-nm-Basis-Die im Februar 2026 unterstrich, wie Speicher- und Packaging-Fortschritte für die nächste Welle der Beschleuniger-Leistung entscheidend werden. Für den Markt für heterogenes Computing wird die Prozesserlandschaft vielschichtiger, wobei GPUs eine strukturelle Führung behalten, während benutzerdefiniertes Silizium in klar definierten Bereitstellungsfällen schneller expandiert.

Nach Anwendung: KI und maschinelles Lernen konsolidiert die Nachfrage über den gesamten Computing-Stack

Künstliche Intelligenz und maschinelles Lernen machten im Jahr 2025 29,53 % des Marktes für heterogenes Computing aus, was sie zur größten Anwendung und zur stärksten Quelle der aktuellen Nachfrage macht. Dieser Anteil spiegelte das Ausmaß der Ausgaben hinter dem groß angelegten Modelltraining und die laufende Infrastrukturlast wider, die entsteht, wenn diese Modelle in die Produktionsinferenz übergehen. Das Segment wird bis 2031 voraussichtlich mit einer CAGR von 22,69 % wachsen, sodass dieselbe Anwendung, die den Markt im Jahr 2025 anführte, auch voraussichtlich der am schnellsten wachsende große Anwendungsfall im Prognosezeitraum bleibt. Diese Kontinuität ist wichtig, da sie Produkt-Roadmaps, Kanalinvestitionen und Plattformwettbewerb auf KI-Serving, Modellentwicklung und Datenbewegung konzentriert, anstatt auf eine rotierende Mischung nicht verwandter Workloads.

Rechenzentrum und Cloud-Computing blieben die nächste wichtige Anwendungsgruppe, unterstützt durch Hyperscaler-Kapazitätsaufbau, der kommerzielle KI-Dienste untermauert. Wissenschaftliche Simulation und Modellierung bildeten einen separaten Nachfragepool, in dem speicherintensive Beschleuniger, CPUs und FP64-fähige Systeme für Klima-, Material- und Biowissenschafts-Workloads wichtig blieben. Edge-Computing gewinnt auch im Markt für heterogenes Computing an Bedeutung, da Organisationen nach latenzarmer Inferenz am Verwendungsort suchen, anstatt jeden Workload zurück zur zentralisierten Infrastruktur zu routen. Forschungsergebnisse in Discover Computing berichteten von einer End-to-End-Latenz von 39 bis 52 Millisekunden mit 48 % Bandbreiteneinsparungen in einem latenzarmen intelligenten Edge-Design, was den Fall für eine stärker verteilte Beschleuniger-Bereitstellung unterstützt. Automobil- und autonome Systeme expandieren parallel, da höhere Autonomiestufen eine gemischte Sensorverarbeitung über mehrere spezialisierte Rechenblöcke hinweg erfordern, was die Anwendungsvielfalt breit hält, selbst wenn KI und maschinelles Lernen dominant bleiben.

Nach Endnutzer: Unternehmensmaßstab verankert durch staatlich geführte Beschleunigung

Unternehmen machten im Jahr 2025 41,57 % des Marktanteils im Markt für heterogenes Computing aus und hatten damit die größte Endnutzerposition. Ihre Führung resultierte aus dem Umfang und der Breite der KI-Infrastrukturprogramme in Hyperscale-Cloud, Finanzen, Gesundheitswesen und industriellen Betrieben, wo Computing nun Produktions-Workflows statt experimenteller Pilotprojekte unterstützt. Unternehmenskäufe bevorzugen auch integrierte Plattformen, die den Entwicklungsaufwand reduzieren, was Lieferanten begünstigt, die Silizium, Software, Dienstleistungen und Support unter einem einzigen Betriebsmodell kombinieren können. Das machte Zuverlässigkeit, Ökosystemtiefe und Bereitstellungseinfachheit in vielen Kaufentscheidungen im Markt für heterogenes Computing fast genauso wichtig wie reine Beschleuniger-Spezifikationen.

Der Regierungs- und öffentliche Sektor wird bis 2031 voraussichtlich mit einer CAGR von 22,91 % wachsen, was ihn zur am schnellsten wachsenden Endnutzergruppe macht. Dieser Anstieg ist direkt mit souveränen KI-Programmen, nationalen Computing-Strategien und öffentlichen Investitionen in Forschungs- und Verteidigungsinfrastruktur verbunden, die lokale Kontrolle über fortschrittliche Rechenressourcen erfordern. Forschungsinstitute und Hochschulen blieben wichtig, da sie oft frühzeitig Designs der nächsten Generation für heterogenes Computing übernehmen, insbesondere wenn diese Systeme sowohl wissenschaftliche Simulation als auch KI-Forschung unterstützen. Telekommunikations- und Netzwerkbetreiber dringen auch tiefer in den Markt für heterogenes Computing vor, da sie KI auf Netzwerkoptimierung, 5G-Kernverarbeitung und latenzarme Dienste anwenden. NVIDIAs KI-Grid-Referenzdesign, das auf der GTC 2026 vorgestellt wurde, spiegelte diese Richtung wider, indem es auf verteilte Intelligenz und koordiniertes Computing über verschiedene Infrastrukturschichten hinweg abzielte.

Geografische Analyse

Nordamerika hielt im Jahr 2025 40,83 % des Marktes für heterogenes Computing, und diese Führung beruhte auf seiner tiefen Konzentration von Hyperscale-Rechenzentren, fortschrittlichen KI-Entwicklern und verteidigungsgebundenen Computing-Programmen. Die Vereinigten Staaten blieben der Kern dieser Position, da ihre politische Haltung und kommerzielle Infrastruktur weiterhin die schnelle Bereitstellung von KI-Clustern und zugehöriger Halbleiterkapazität unterstützten. Die Durchführungsverordnung vom Januar 2025 zur Förderung der US-amerikanischen Führung in der KI-Infrastruktur zeigte, dass die Bundespolitik bereits Aufbaugeschwindigkeit, Versorgungssicherheit und Genehmigungsrichtung rund um die groß angelegte Rechenexpansion ausrichtete. Kanada stärkte das regionale Bild im April 2026 durch den Start seines KI-Souveränen-Recheninfrastruktur-Programms zur Unterstützung kanadischer KI-optimierter Hochleistungssysteme.[3]Regierung von Kanada, „Kanada startet nationale Initiative zum Aufbau groß angelegter KI-Supercomputing-Kapazitäten,” Canada.ca, canada.ca Im Markt für heterogenes Computing hielt diese Kombination aus privatem Maßstab und öffentlicher Unterstützung Nordamerika sowohl bei der installierten Kapazität als auch beim kurzfristigen Beschaffungsmomentum vorne.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 22,36 % wachsen, was es zur am schnellsten wachsenden Region im Markt für heterogenes Computing macht. Das Wachstum der Region wird durch staatliche Computing-Programme, steigende inländische Chip-Ambitionen und ihre zentrale Rolle in Speicher-, Packaging- und breiteren Halbleiter-Lieferketten unterstützt. Dies ist wichtig, da viele der wichtigsten Enabling-Technologien für heterogene Systeme, einschließlich fortschrittlichem Packaging und Hochbandbreitenspeicher, in Asien-Pazifik-Produktionsnetzwerken konzentriert sind. Diese Konzentration kann die Bereitstellung für lokale Käufer beschleunigen und gleichzeitig das regionale Wachstum an die globale Nachfrage nach Beschleunigern, Servern und unterstützenden Komponenten knüpfen. Der Markt für heterogenes Computing wird daher wahrscheinlich sehen, dass Asien-Pazifik sich sowohl als Nachfragezentrum als auch als angebotsseitiges Rückgrat für die zukünftige Systemskalierung stärkt.

Europa blieb ein wichtiger Teil des Marktes für heterogenes Computing, da öffentliche Politik und industrielle Modernisierung KI-Infrastruktur in mehr Sektoren treiben. Der KI-Hardware-Plan des Vereinigten Königreichs vom Juni 2026 stach hervor, weil er Ausgaben für Rechenkapazität mit Unterstützung für inländische Chip-Unternehmen und technische Kompetenzentwicklung verband. Südamerika sowie der Nahe Osten und Afrika waren im Jahr 2026 noch frühe Regionen, aber die Marktrichtung verbesserte sich dort noch, da Regierungen und Institutionen souveräne Rechenkapazität und lokale KI-Infrastrukturbedürfnisse bewerteten. Diese Regionen stehen vor höheren Hürden in Bezug auf Kapitalintensität, Stromsysteme und Ingenieurverfügbarkeit, was bedeutet, dass die Adoption eher schrittweise als im gleichen Tempo wie in Nordamerika oder Asien-Pazifik verlaufen kann. Dennoch hat der Markt für heterogenes Computing Raum, sich in diesen Regionen zu vertiefen, wenn öffentliche Programme, Telekommunikationsmodernisierung und unternehmenseigene KI-Bereitstellung koordinierter werden.

Wettbewerbslandschaft

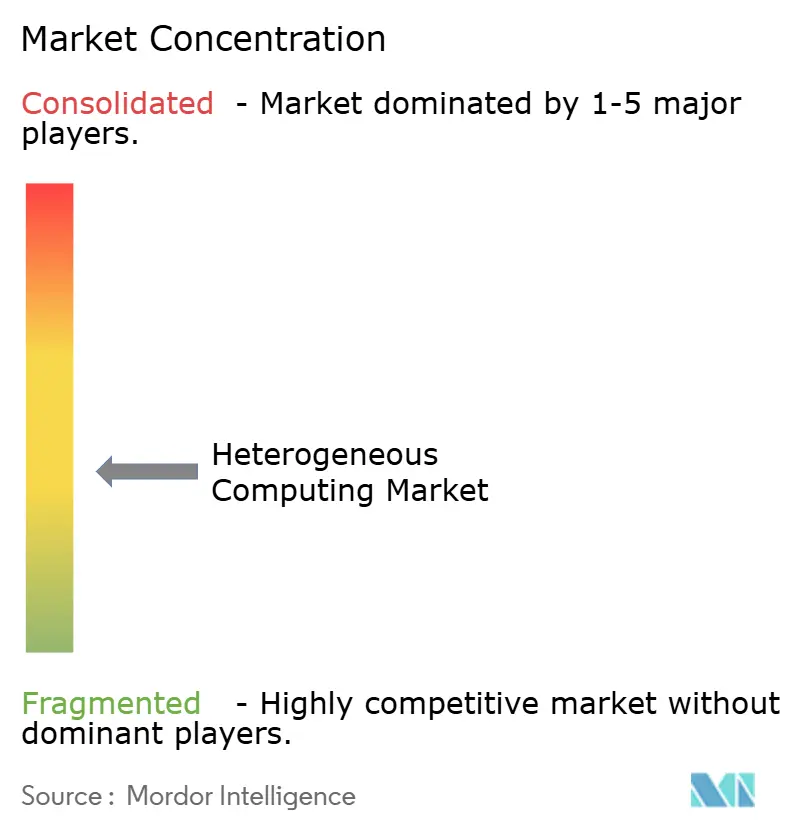

Der Markt für heterogenes Computing blieb im Jahr 2026 auf Plattformebene mäßig fragmentiert, wobei eine kleine Gruppe von Anbietern die breitesten Beschleuniger-Ökosysteme kontrollierte, während der Wettbewerb in Subsystemen und spezialisierten Architekturen stärker verteilt blieb. NVIDIA behielt die breiteste Position, da es starke GPU-Nachfrage mit einem ausgereiften Software-Stack und systemweiter Reichweite in KI-Bereitstellungsumgebungen kombinierte. AMD blieb die glaubwürdigste skalierte Alternative bei Rechenzentrum-Beschleunigern und hielt die Zweitlieferanten-Strategie für große Käufer relevant, die größere Versorgungsflexibilität und Preishebel anstreben. Der Markt wurde auch vielschichtiger, da Merchant-Chip-Anbieter nun nicht nur miteinander konkurrieren, sondern auch mit Hyperscalern, die internes Silizium für gezielte Workloads entwerfen. Deshalb wird der Markt für heterogenes Computing ebenso sehr durch Ökosystemkontrolle und Integrationsqualität geprägt wie durch einzelne Prozessor-Benchmarks.

Ein wichtiger strategischer Schritt erfolgte im September 2025, als NVIDIA 5 Milliarden USD in Intel investierte und die beiden Unternehmen vereinbarten, NVIDIA-benutzerdefinierte x86-CPUs für Rechenzentren und x86-SoCs zu entwickeln, die NVIDIA RTX GPU-Chiplets für PCs integrieren. Diese Vereinbarung signalisierte eine engere Fusion zwischen Prozessorklassen, die lange Zeit getrennt gekauft und optimiert worden waren.[4]Intel Corporation, „Intel und NVIDIA entwickeln gemeinsam KI-Infrastruktur und Personal-Computing-Produkte,” Intel Newsroom, intel.com Intel erweiterte seine Rolle auch im April 2026 durch eine strategische Zusammenarbeit mit SambaNova Systems, um eine Referenzarchitektur zu entwickeln, die Xeon 6 CPUs, GPUs und rekonfigurierbare SambaNova-Datenflusselemente für agentische KI-Modelle kombiniert. Diese Schritte zeigten, dass führende Anbieter versuchen, mehr des Systempfades zu kontrollieren, von der Host-Verarbeitung und Beschleunigung bis hin zu Software-Kompatibilität und Inferenzfluss. Im Markt für heterogenes Computing ist der Wettbewerbsvorteil zunehmend daran gebunden, wie gut Anbieter mehrere Prozessortypen für den Produktionseinsatz koordinieren, anstatt sie als eigenständige Produkte zu behandeln.

Startups und spezialisierte Herausforderer beeinflussen weiterhin die Richtung, aber das stärkere Wettbewerbssignal kommt von Unternehmen, die technische Differenzierung in einsetzbare Plattformen übersetzen können. Googles Veröffentlichung der TPU 8t- und TPU 8i-Spezifikationen im April 2026 verstärkte den Druck auf Merchant-Lieferanten, indem sie zeigte, wie benutzerdefiniertes internes Silizium präziser zwischen Training- und Inferenzanforderungen aufgeteilt werden kann. AMDs MLPerf Inference 6.0-Ergebnisse zeigten auch, dass softwaregesteuerte Orchestrierung über heterogene GPU-Konfigurationen hinweg zu einem praktischen Differenzierungsmerkmal wird und keine Laborübung mehr ist. Der Markt für heterogenes Computing bleibt daher für neue Marktteilnehmer in gezielten Nischen offen, aber Skalierung, Software-Reife und Integrationstiefe begünstigen weiterhin etablierte Akteure mit breiter Wertschöpfungskettenabdeckung.

Marktführer im Bereich heterogenes Computing

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Qualcomm Incorporated

Broadcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: NVIDIA kündigte am 22. Juni 2026 die Vera Rubin NVL4-Plattform an, die über 7 Exaflops KI-Rechenleistung und 5 Petaflops FP64-Leistung für wissenschaftliche Workloads liefert; Systeme von Dell Technologies, GIGABYTE, HPE und Supermicro werden im vierten Quartal 2026 erwartet.

- Juni 2026: Intel Foundry präsentierte auf dem VLSI-Symposium Siliziumergebnisse für seinen 18A-P-Prozessknoten und demonstrierte 9 % höhere Leistung bei gleicher Leistungsaufnahme oder 18 % geringere Leistungsaufnahme bei gleicher Leistung im Vergleich zu Intel 18A, ermöglicht durch Gate-All-Around-Transistoren und rückseitige Stromversorgungstechnologie.

- Juni 2026: Advanced Micro Devices, Inc. übernahm am 15. Juni 2026 Mext Corp., ein Startup für Flash-Speicheroptimierung. AMD plant, die Technologie von Mext in sein Rechenzentrum-Portfolio zu integrieren, um KI-Bereitstellungskosten zu senken und Speicherengpässe bei groß angelegten KI-Workloads zu beheben.

- April 2026: Die Regierung von Kanada startete am 15. April 2026 das KI-Souveräne-Recheninfrastruktur-Programm und initiierte einen Aufruf zur Bewerbung für kanadische KI-optimierte Hochleistungsrechensysteme. Das Programm wird durch Budgets unterstützt, die in Kanadas Bundesbudgets 2024 und 2025 im Rahmen der Kanadischen Souveränen KI-Rechenstrategie angekündigt wurden.

Umfang des globalen Berichts über den Markt für heterogenes Computing

Der Markt für heterogenes Computing bezieht sich auf die Integration verschiedener Prozessortypen, wie CPUs, GPUs und FPGAs, innerhalb eines einzigen Systems zur Optimierung von Leistung und Energieeffizienz. Die Studie untersucht Markttrends, Wachstumstreiber, Herausforderungen und Chancen während des Prognosezeitraums.

Der Bericht über den Markt für heterogenes Computing ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Bereitstellungsmodus (On-Premises, Cloud und Hybrid), Prozessortyp (CPU, GPU, FPGA, ASIC, DSP und andere Prozessortypen), Anwendung (Künstliche Intelligenz und maschinelles Lernen, Rechenzentrum und Cloud-Computing, wissenschaftliche Simulation und Modellierung, Edge-Computing, Automobil- und autonome Systeme sowie weitere Anwendungen), Endnutzer (Unternehmen, Regierung und öffentlicher Sektor, Forschungsinstitute und Hochschulen, Telekommunikations- und Netzwerkbetreiber sowie weitere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Hybrid |

| Zentralprozessor (CPU) |

| Grafikprozessor (GPU) |

| Field-Programmable Gate Array (FPGA) |

| Anwendungsspezifische integrierte Schaltung (ASIC) |

| Andere Prozessortypen |

| Künstliche Intelligenz und maschinelles Lernen |

| Rechenzentrum und Cloud-Computing |

| Wissenschaftliche Simulation und Modellierung |

| Edge-Computing |

| Automobil- und autonome Systeme |

| Weitere Anwendungen |

| Unternehmen |

| Regierung und öffentlicher Sektor |

| Forschungsinstitute und Hochschulen |

| Telekommunikations- und Netzwerkbetreiber |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Hybrid | ||

| Nach Prozessortyp | Zentralprozessor (CPU) | |

| Grafikprozessor (GPU) | ||

| Field-Programmable Gate Array (FPGA) | ||

| Anwendungsspezifische integrierte Schaltung (ASIC) | ||

| Andere Prozessortypen | ||

| Nach Anwendung | Künstliche Intelligenz und maschinelles Lernen | |

| Rechenzentrum und Cloud-Computing | ||

| Wissenschaftliche Simulation und Modellierung | ||

| Edge-Computing | ||

| Automobil- und autonome Systeme | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Unternehmen | |

| Regierung und öffentlicher Sektor | ||

| Forschungsinstitute und Hochschulen | ||

| Telekommunikations- und Netzwerkbetreiber | ||

| Weitere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für heterogenes Computing und wie lautet die Prognose?

Der Markt für heterogenes Computing hatte im Jahr 2025 einen Wert von 132,19 Milliarden USD, steht im Jahr 2026 bei 160,17 Milliarden USD und wird bis 2031 bei einer CAGR von 21,87 % voraussichtlich 430,52 Milliarden USD erreichen.

Was treibt die Nachfrage nach Systemen für heterogenes Computing an?

Die wichtigsten Nachfragetreiber sind generative KI, Inferenz großer Sprachmodelle, Bedarf an Parallelverarbeitung, souveräne KI-Infrastrukturprogramme und steigender Druck zur Verbesserung der Leistung pro Watt.

Welche Komponente führt beim Umsatz im Bereich heterogenes Computing?

Hardware führte im Jahr 2025 mit einem Anteil von 58,41 %, da die aktuellen Ausgaben noch auf Beschleuniger, Server, Speicher und zugehörige Infrastruktur ausgerichtet sind. Software wird bis 2031 voraussichtlich mit der schnellsten CAGR von 23,16 % wachsen.

Warum ist On-Premises noch relevant, wenn die Cloud schnell wächst?

On-Premises hielt im Jahr 2025 50,48 % des Marktes, da latenzarme Anwendungen und Datenkontrollregeln noch lokale Infrastruktur bevorzugen. Cloud expandiert weiterhin schnell mit einer prognostizierten CAGR von 22,78 % bis 2031.

Welcher Prozessortyp wächst am schnellsten?

GPU blieb im Jahr 2025 mit einem Anteil von 35,42 % der größte Prozessortyp, während ASIC mit einer CAGR von 22,54 % am schnellsten wachsen wird, da Hyperscaler weiterhin in zweckgebundenes Inferenz-Silizium investieren.

Welche Region bietet die stärksten Wachstumsaussichten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 40,83 %, aber Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 22,36 % am schnellsten wachsen, aufgrund öffentlicher Computing-Programme und seiner Rolle in Halbleiter-Lieferketten.

Seite zuletzt aktualisiert am: