Marktgröße und Marktanteil für Desktop-Computer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 88.66 Milliarden US-Dollar |

| Marktgröße (2031) | 109.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Desktop-Computer von Mordor Intelligence

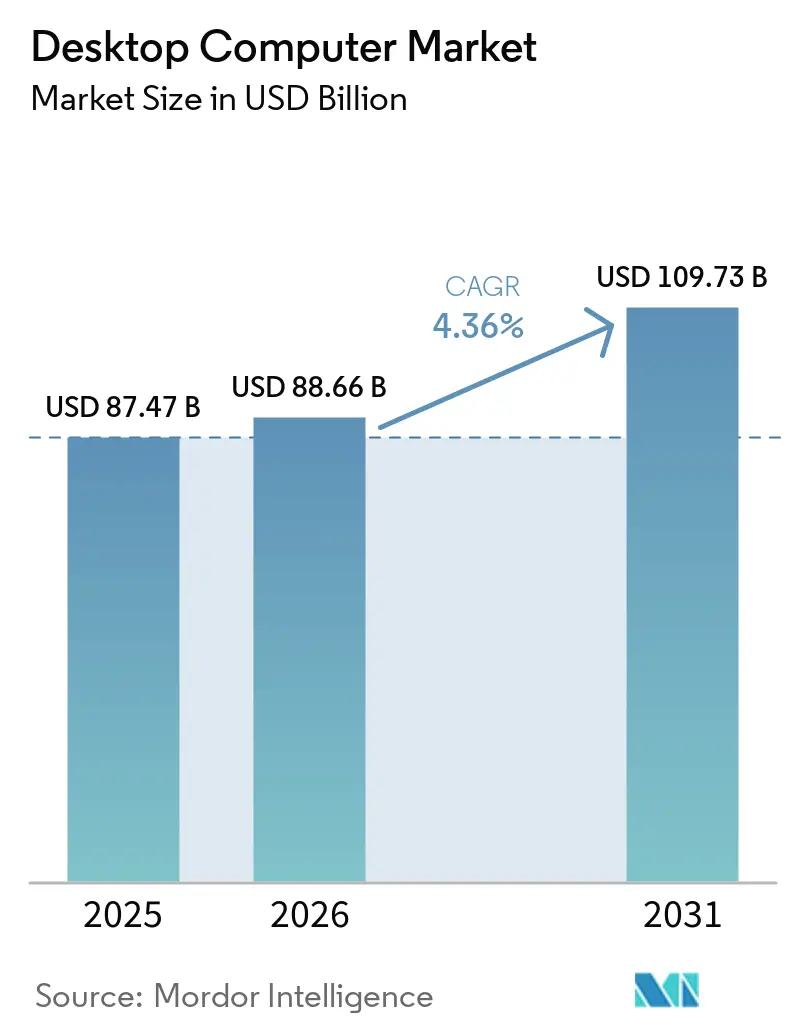

Die Marktgröße für Desktop-Computer wird voraussichtlich im Jahr 2025 87,47 Milliarden USD, im Jahr 2026 88,66 Milliarden USD betragen und bis 2031 einen Wert von 109,73 Milliarden USD erreichen, mit einer CAGR von 4,36 % von 2026 bis 2031. Unternehmen beschleunigten Erneuerungszyklen im Vorfeld des Supportendes von Windows 10, während Gaming-Enthusiasten die Nachfrage nach leistungsstarken Systemen ankurbelten. Komponentenengpässe, die Ende 2025 begannen, dämpften das Lieferungswachstum, obwohl die durchschnittlichen Verkaufspreise stiegen. Hybrides Arbeiten machte Desktop-Computer sowohl in Büros als auch in Privathaushalten zu einem festen Bestandteil, doch verlängern Verbraucher die Austauschintervalle, was zu unterschiedlichen Entwicklungen in verschiedenen Käufergruppen führt. Die Digitalisierung des öffentlichen Sektors in Schwellenländern und Sicherheitsvorschriften in regulierten Branchen stützen weiterhin die Basisnachfrage.

Wichtigste Erkenntnisse des Berichts

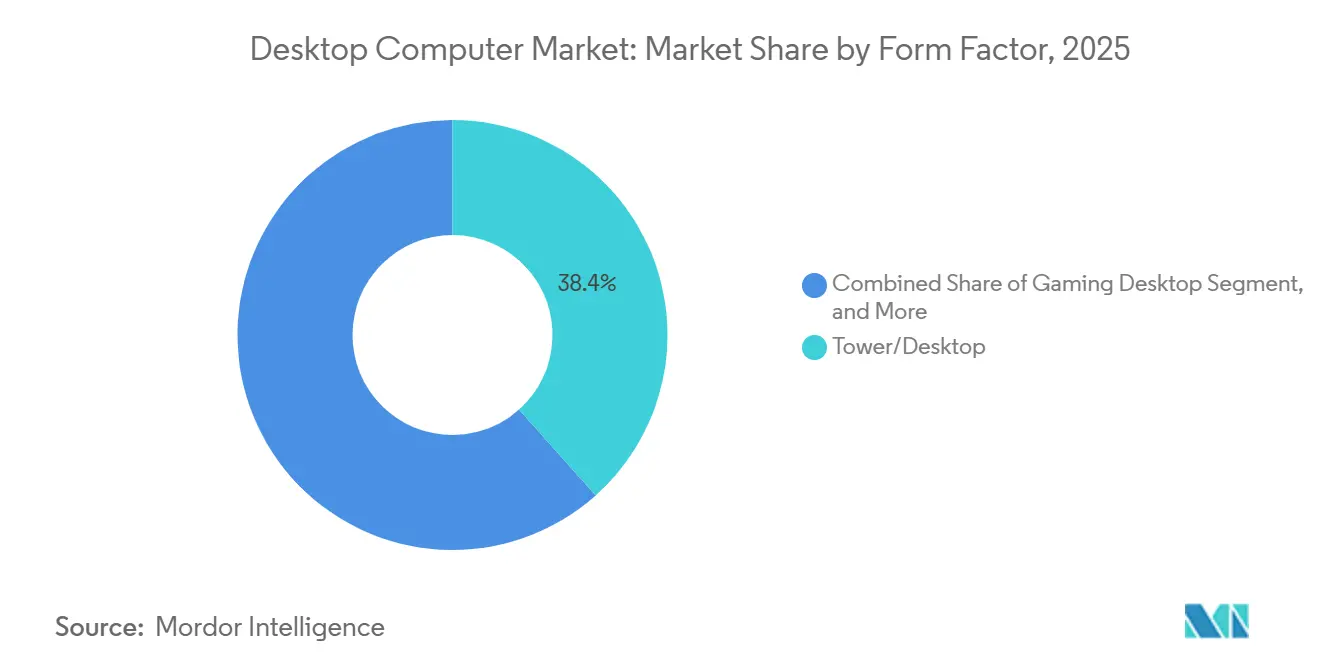

- Nach Formfaktor führten Tower-/Desktop-Konfigurationen mit einem Umsatzanteil von 38,40 % im Jahr 2025, während Gaming-Desktop-Computer bis 2031 voraussichtlich mit einer CAGR von 6,49 % wachsen werden.

- Nach Prozessorarchitektur behielt x86 Intel im Jahr 2025 einen Umsatzanteil von 50,85 %, während ARM-basierte Desktop-Computer mit einer CAGR von 7,21 % über 2026–2031 die höchste prognostizierte CAGR verzeichnen.

- Nach Unternehmensgröße entfielen auf Großunternehmen 61,40 % der Nachfrage im Jahr 2025, und kleine und mittlere Unternehmen wachsen bis 2031 mit einer CAGR von 8,24 %.

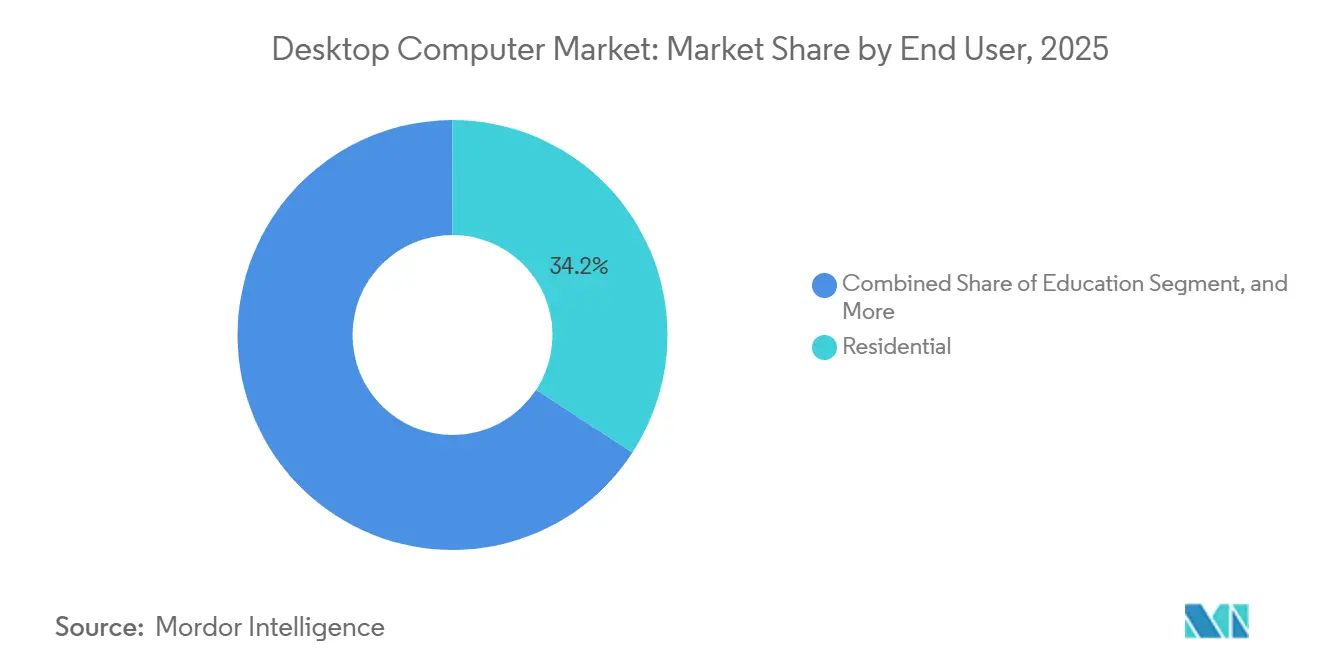

- Nach Endnutzer trugen Privatkäufer 34,20 % zum Umsatz im Jahr 2025 bei, wobei Gaming-Enthusiasten mit einer CAGR von 5,56 % im Zeitraum 2026–2031 am schnellsten wachsen.

- Nach Vertriebskanal entfielen auf den Direktvertrieb 46,90 % des Umsatzes im Jahr 2025, und Online-Marktplätze wachsen bis 2031 mit einer CAGR von 7,70 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Desktop-Computer

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der hybriden Arbeitskultur treibt Erneuerungszyklen an | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrageschub nach leistungsstarken Gaming-Desktop-Computern | +0.9% | Global, angeführt von Nordamerika, Europa und urbanen Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Unternehmenssicherheitsvorschriften begünstigen interne Desktop-Computer | +0.8% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Knotenpunkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Digitalisierungsprojekte der öffentlichen Hand in Schwellenländern | +0.7% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Rückgang der Komponentenpreise ermöglicht niedrigere durchschnittliche Verkaufspreise | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Energieeffiziente Designs erfüllen unternehmerische ESG-Ziele | +0.3% | Nordamerika und Europa, mit Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der hybriden Arbeitskultur treibt Erneuerungszyklen an

Hybrides Arbeiten verankerte Desktop-Computer in Heimbüros und in Bereichen für flexibles Arbeiten in Unternehmen. Das Ende des Supports für Windows 10 im Oktober 2025 löste synchronisierte Unternehmens-Upgrades aus, insbesondere für Tower- und All-in-One-Modelle. Engpässe bei Arbeitsspeicher und CPU Anfang 2026 verlängerten die Beschaffungsfristen und erzwangen phasenweise Bereitstellungen. Organisationen teilen ihre Einkäufe nun zwischen grundlegenden sicheren Einheiten für Mitarbeiter und leistungsstarken Workstations für Analyseteams auf. Rahmenverträge, die alle neun Monate von der US-amerikanischen General Services Administration aktualisiert werden, vereinfachen die Beschaffungszyklen.[1]U.S. General Services Administration, "Laptops and Desktops BPA," gsa.gov Diese Faktoren halten das Unternehmensinteresse am Markt für Desktop-Computer insgesamt aufrecht, auch wenn einige Arbeitslasten in die Cloud verlagert werden.

Nachfrageschub nach leistungsstarken Gaming-Desktop-Computern

eSports-Investitionen und Enthusiasten-Communities treiben weiterhin leistungsstarke Tower-Systeme an. Produkte wie Corsairs ONE i500 vereinen NVIDIA RTX 5090 GPUs und Intel Core Ultra CPUs in kompakten Gehäusen und erzielen Premiumpreise. Gaming-Cafés und -Ligen standardisieren auf Desktop-Computer für Bildwiederholratenstabilität, während hohe Zubehörquoten die Gesamtausgaben steigern. Obwohl sich die GPU-Versorgung verbesserte, verzögerten CPU-Engpässe Anfang 2026 individuelle Zusammenstellungen und verdeutlichten die Anfälligkeit der Lieferkette. Die Expansion des Segments stützt den Markt für Desktop-Computer, auch wenn preisgünstige Tower stagnieren.

Unternehmenssicherheitsvorschriften begünstigen interne Desktop-Computer

Regulatorische Anforderungen in den Bereichen Finanzen, Gesundheitswesen und Verteidigung drängen Organisationen zu lokalen, verschlüsselten Desktop-Computern. Behörden bevorzugen Systeme, die innerhalb sicherer Perimeter verbleiben, was die Implementierung von Zero-Trust-Konzepten und die Einhaltung von Prüfungsanforderungen erleichtert. ENERGY STAR- und EPEAT Climate+-Kriterien schränken die qualifizierten Modelle weiter ein und konzentrieren Käufe auf Lenovo-, Dell- und HP-Einheiten, die sowohl Sicherheits- als auch ESG-Schwellenwerte erfüllen. Das Ergebnis ist eine stabile institutionelle Grundlage für den Markt für Desktop-Computer inmitten steigender Cloud-Nutzung in weniger regulierten Branchen.

Digitalisierungsprojekte der öffentlichen Hand in Schwellenländern

Schullabore, Gesundheitskliniken und Finanzämter in Kenia, Äthiopien, den Philippinen und Jamaika kaufen weiterhin in großen Mengen Tower- und All-in-One-Desktop-Computer, finanziert durch multilaterale Entwicklungsprogramme. Chinesische OEMs nutzen Vorschriften für lokale Inhalte und aggressive Preisgestaltung, um Ausschreibungen zu gewinnen, während westliche Marken sensible Verträge behalten. Diese Initiativen erweitern die installierte Basis und geben dem Markt für Desktop-Computer in Regionen, in denen Notebooks nach wie vor zu kostspielig sind, eine langfristige Perspektive.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlängerung der Austauschzyklen bei Verbrauchern | -0.6% | Global, am stärksten in Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Verdrängung durch Notebooks in platzbeschränkten Büros | -0.5% | Global, mit Schwerpunkt im urbanen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Globale Unsicherheiten in der Halbleiterversorgung | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für Cloud- und DaaS-Modelle | -0.3% | Nordamerika und Europa, frühe Anwender im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerung der Austauschzyklen bei Verbrauchern

Steigende Komponentenkosten eliminierten Systeme unter 500 USD und veranlassten Haushalte, bestehende Tower über sechs Jahre hinaus zu behalten. Aufgearbeitete Geräte befriedigen preisbewusste Käufer, und schrittweise Upgrades verzögern vollständige Ersatzkäufe. Anbieter sehen sich daher mit schwächeren Verbrauchervolumina konfrontiert, auch wenn Premium-Gaming-Systeme florieren, was die Gesamtexpansion des Marktes für Desktop-Computer bremst.

Verdrängung durch Notebooks in platzbeschränkten Büros

Städtische Arbeitgeber setzen auf Laptop-First-Strategien, um flexibles Arbeiten und Kundenmobilität zu unterstützen. Angedockte Notebooks replizieren die Ergonomie von Desktop-Computern und geben gleichzeitig wertvollen Schreibtischplatz frei, was neue Desktop-Bereitstellungen in Zentren professioneller Dienstleistungen reduziert. Anbieter reagieren mit Mini-PCs und All-in-Ones, aber diese Formfaktoren können die Verschiebung nicht vollständig ausgleichen und stellen eine anhaltende Belastung für den Markt für Desktop-Computer dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Gaming-Desktop-Computer halten die Premium-Welle aufrecht

Gaming-Tower zogen weiterhin neue Käufer in den Markt für Desktop-Computer, da das Segment eine prognostizierte CAGR von 6,49 % verzeichnete – die schnellste unter allen Formfaktoren. Tower- und Desktop-Konfigurationen beherrschten mit 38,40 % des Umsatzes im Jahr 2025 weiterhin den Markt und unterstrichen ihre Rolle bei der Unternehmensstandarisierung und Beschaffungen im öffentlichen Sektor. Die Marktgröße für Gaming-Desktop-Computer wird im Zeitraum 2026–2031 voraussichtlich zweistellige Milliardenbeträge erreichen, unterstützt durch Installationen in eSports-Veranstaltungsorten und Upgrades von Heimenthusiasten. Workstation-Tower besetzen eine Nische, aber eine widerstandsfähige Position, da Architekten und Ingenieure nach wie vor Multi-GPU-Fähigkeiten benötigen, die Notebooks nicht bieten können.

All-in-One-Systeme bleiben die bevorzugte Wahl in platzbeschränkten Privathaushalten und Büros, obwohl ihre begrenzte Aufrüstbarkeit die langfristige Attraktivität einschränkt. Mini-PCs wachsen stetig in der digitalen Beschilderung und bei Kiosk-Bereitstellungen, wo kompakte Abmessungen wichtiger sind als rohe Rechenleistung. Zusammen zwingen diese Verschiebungen Anbieter dazu, breitere SKU-Portfolios und Lagerrisiken im gesamten Markt für Desktop-Computer zu verwalten. RGB-Beleuchtung, Flüssigkühlung und Gehäuse aus gehärtetem Glas sind zu unverzichtbaren Differenzierungsmerkmalen bei Premium-Gaming-Systemen geworden, während Großunternehmen zu werkzeugloser Wartbarkeit und sicherheitsbereiten Gehäusen tendieren.

Nach Prozessorarchitektur: ARM gewinnt an Bedeutung, x86 behält die Skalierung

Intel-basierte x86-Chips lieferten 50,85 % des Umsatzes im Jahr 2025 und hatten damit den größten Marktanteil unter den Prozessoroptionen im Markt für Desktop-Computer. ARM-Geräte sind jedoch bis 2031 auf eine CAGR von 7,21 % ausgerichtet, da Modelle wie ASUS's Snapdragon X Elite V400 und Apples M4 iMac ihre Leistungsfähigkeit bei Produktivitäts- und kreativen Arbeitslasten unter Beweis stellen. Die Marktgröße für ARM-basierte Systeme wird voraussichtlich stetig steigen, da Energieeffizienz und lüfterloser Betrieb bei ESG-bewussten Käufern Anklang finden.

AMD baute seinen Schwung aus, indem es im vierten Quartal 2025 einen Desktop-CPU-Anteil von 36,4 % erzielte, und nutzte dabei Intels Wafer-Umleitungen, die die Lieferfristen verlängerten. RISC-V bleibt marginal, aber mehrere Industrieanbieter erproben Architekturen mit offener Architektur für Edge-Arbeitslasten. Unternehmen, die mit hybriden Flotten experimentieren, stellen fest, dass Softwarekompatibilität und nicht Hardwarekosten der limitierende Faktor ist, was x86 für Gaming und CAD unverzichtbar macht, während ARM zur Standardlösung für webzentrierte und KI-gestützte Büroaufgaben wird.

Nach Unternehmensgröße: KMU beschleunigen die digitale Adoption

Großunternehmen machten 61,40 % der Nachfrage im Jahr 2025 aus, was auf mehrjährige Flottenauffrischungen im Zusammenhang mit Betriebssystem-Meilensteinen zurückzuführen ist. Dennoch injizieren kleine und mittlere Unternehmen, die mit einer CAGR von 8,24 % wachsen, den schnellsten inkrementellen Wert in den Markt für Desktop-Computer. Die Marktgröße für KMU-Lieferungen wird voraussichtlich deutlich steigen, da Cloud-Buchhaltung, CRM und elektronische Rechnungsstellung in Regionen mit unzuverlässigem Breitband zuverlässige lokale Hardware erfordern.

KMU kaufen über Online-Marktplätze und Mehrwerthändler statt über Direktverträge, was die Kanalfragmentierung verbreitert. Sie bevorzugen auch mittelklassige Tower, die Kosten mit Spielraum für zukünftige Komponentenwechsel in Einklang bringen. Großorganisationen hingegen standardisieren gesperrte Images auf sicheren Towers, die im Rahmen von Rahmenverträgen geliefert werden, und reduzieren so den Supportaufwand. Diese Zweiteilung zwingt Anbieter dazu, Marketing, Preisgestaltung und Servicepakete präzise zu segmentieren.[2]U.S. General Services Administration, "Laptops and Desktops BPA," gsa.gov

Nach Endnutzer: Gaming-Enthusiasten treiben Premium-Ausgaben an

Privatkäufer generierten 34,20 % des Umsatzes im Jahr 2025, aber Gaming-Enthusiasten innerhalb dieser Gruppe verzeichnen die schnellste CAGR von 5,56 %. Die Nachfrage im Markt für Desktop-Computer von Gamern konzentriert sich auf 4K-fähige Systeme mit NVIDIA RTX 5090 GPUs, Intel Core Ultra oder AMD Ryzen Top-Modellen und individuellen Wasserkühlungskreisläufen. Bildungs- und Regierungssektoren kaufen hauptsächlich für standardisierte Labore und Büroarbeit und liefern stabile, aber langsamer wachsende Volumina.

Im Gesundheitswesen, im Einzelhandel und im Gastgewerbe bleiben Tower für Point-of-Sale- und Patientenaktenstationen relevant, da eine lange Lebensdauer ästhetische Überlegungen überwiegt. Die Zubehörbindung ist bei Gamern am stärksten, deren Käufe von mechanischen Tastaturen und Monitoren mit hoher Bildwiederholrate den Umsatz pro Arbeitsplatz steigern. Das Ergebnis ist ein auf Premium ausgerichteter Schwanz, der die Schwäche bei gelegentlichen Heimnutzern ausgleicht, die Upgrades aufschieben.

Nach Vertriebskanal: Online-Marktplätze gewinnen inkrementelles Wachstum

Der Direktvertrieb erzielte dank Unternehmensverträgen 46,90 % des Umsatzes im Jahr 2025, aber Online-Marktplätze verzeichnen bis 2031 eine CAGR von 7,70 % – die höchste unter allen Kanälen. Jüngere Käufer greifen standardmäßig auf E-Commerce-Konfiguratoren zurück, die Komponentenvergleiche und Lieferung am nächsten Tag ermöglichen, und festigen so den Kanalwandel im Markt für Desktop-Computer. Die Marktgröße, die über Online-Portale abgewickelt wird, wird stetig wachsen, da regionale Plattformen das Modell von Amazon im asiatisch-pazifischen Raum und in Südamerika replizieren.

Distributoren und Mehrwerthändler sichern ihre Relevanz, indem sie Imaging, Vor-Ort-Service und Finanzierung für KMU und öffentliche Stellen bündeln. Der stationäre Einzelhandel hat Schwierigkeiten, mit der Online-Breite und den Preisen mitzuhalten. Anbieter jonglieren daher mit Mehrkanal-Konflikten, schützen direkte Margen und erfüllen gleichzeitig die Preistransparenz auf Marktplätzen, die Kunden heute erwarten.

Geografische Analyse

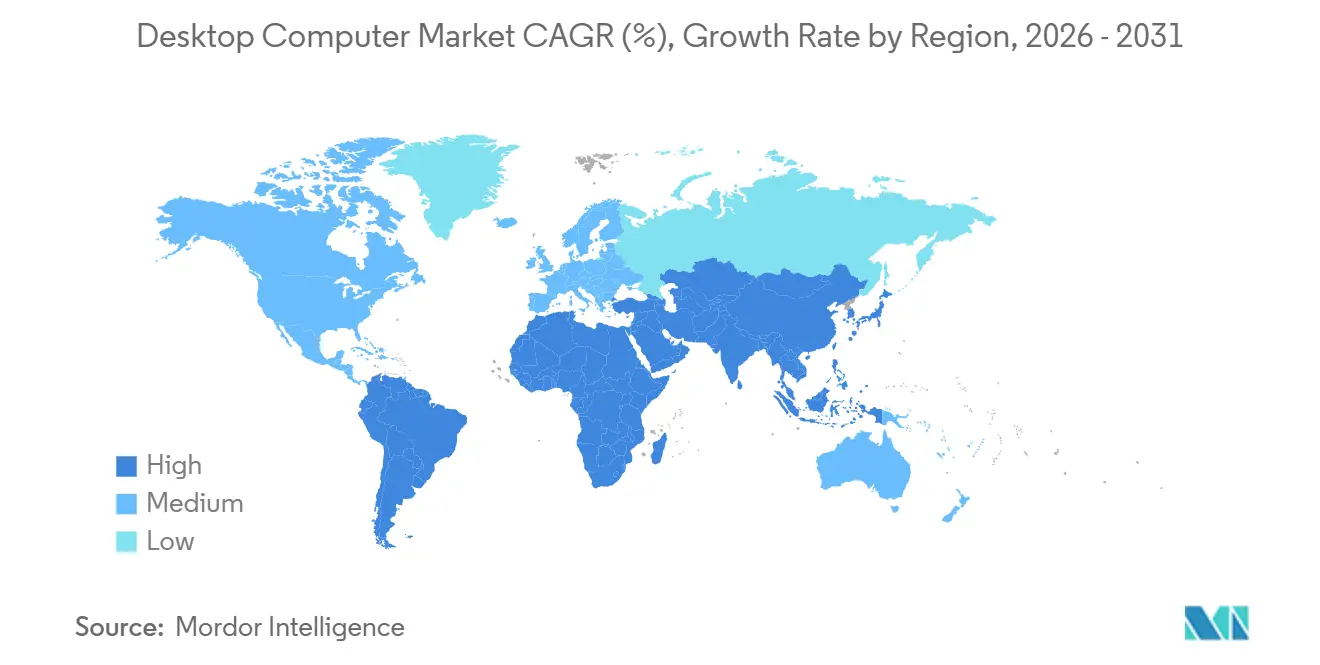

Der asiatisch-pazifische Raum hielt 37,78 % des Umsatzes im Jahr 2025, wobei China 42,1 Millionen Einheiten und Indien 15,9 Millionen Einheiten lieferte. Staatliche Beschaffung, Digitalisierung von KMU und Gaming-Cafés stützen eine regionale CAGR von 6,01 % und stellen sicher, dass der Markt für Desktop-Computer auch dann weiter wächst, wenn globale Zyklen nachlassen. Japan und Südkorea sind auf Unternehmensauffrischungen und Enthusiasten-Upgrades angewiesen, während Indonesien, Vietnam und die Philippinen durch den Breitbandausbau und die Digitalisierung von Klassenzimmern an Dynamik gewinnen. Versorgungsengpässe Anfang 2026 veranlassten OEMs, profitable Unternehmensverträge zu priorisieren, was die Verfügbarkeit für Verbraucher leicht einschränkte.

Nordamerika sieht sich mit Gegenwind durch Cloud-Desktop-Computer konfrontiert, zieht aber ausgleichende Stärke aus sicherheitssensiblen Branchen und leistungsstarkem Gaming. US-amerikanische Bundesrahmenverträge, die im März 2026 erneuert wurden, verkürzen die Beschaffungsvorlaufzeiten und sichern eine vorhersehbare Nachfrage. Die 92-prozentige Adoption digitaler Werkzeuge durch KMU in Kanada belegt eine strukturelle Modernisierung, die der gesamten Desktop-Computer-Branche zugute kommt. Onshoring-Maßnahmen von Lenovo, Pegatron und Foxconn stärken die regionale Versorgungsresilienz und könnten künftige Preisschocks abmildern.

Europa verwaltet strengere Energiestandards und drängt Unternehmen zu EPEAT Climate+-zertifizierten Towers. Deutschland, das Vereinigte Königreich und Frankreich führen die Volumina an, während Südeuropa die Austauschzyklen angesichts fiskalischer Einschränkungen verlängert. Südamerika stützt sich auf staatliche Ausschreibungen in Brasilien und Argentinien sowie auf die steigende digitale Nutzung durch KMU und liefert bescheidene, aber stabile Beiträge zum Markt für Desktop-Computer. Im Nahen Osten und in Afrika halten durch Geber finanzierte Bildungsausrollungen in Kenia, Äthiopien und Nigeria sowie staatliche Digitalprogramme in Saudi-Arabien und den Vereinigten Arabischen Emiraten die Einheitennachfrage trotz Infrastrukturdefiziten auf Wachstumskurs.

Wettbewerbslandschaft

Lenovo, HP und Dell liefern zusammen knapp über die Hälfte der weltweiten Einheiten und versetzen den Markt für Desktop-Computer in einen mäßig konzentrierten Zustand. Intels Wafer-Umleitungen in Richtung Xeon-Linien Ende 2025 verlängerten die Vorlaufzeiten für Desktop-CPUs auf sechs Monate und gaben AMD die Möglichkeit, im vierten Quartal 2025 einen Rekordanteil von 36,4 % bei Desktop-Computern zu erreichen. Auch ARM-Anbieter nutzten den Schwung: ASUS lieferte das erste Snapdragon X Elite All-in-One, und Apples M4-Desktop-Computer gewannen weiterhin kreative Fachleute.

Gaming-Spezialisten Corsair, CyberPowerPC und iBUYPOWER sicherten sich hochmargige Anteile, indem sie RGB-reiche, vorübertaktete Systeme mit transparenten Upgrade-Pfaden vermarkteten. Chinesische OEMs wie Huawei und Tongfang unterboten die Preise etablierter Anbieter in Schwellenländern, insbesondere bei staatlichen Ausschreibungen, die lokalen Support schätzen. Gleichzeitig tauchten KI-optimierte „Copilot-fähige” Desktop-Computer bei nahezu jeder Marke auf, da Intel Core Ultra und Snapdragon X Elite Chips On-Device-Inferenz-Engines in die Mainstream-Preisklassen brachten.

Die Lokalisierung der Lieferkette prägt die Strategie: Foxconn erweiterte seine Kapazitäten in Wisconsin, Pegatron wählte Texas für sein erstes US-amerikanisches Platinenwerk, und Micron verpflichtete sich zu 200 Milliarden USD für inländische DRAM-Fabriken, die die Komponentenverfügbarkeit gegen Ende des Jahrzehnts sichern könnten.[3]Micron Technology, "Micron and U.S. Administration Announce Expanded DRAM Investments," micron.com Anbieter, die Energieeffizienz, Sicherheitszertifizierung und regionale Fertigung verbinden, sind am besten positioniert, um Marktanteile zu gewinnen, wenn ESG-Vorschriften strenger werden.

Marktführer in der Desktop-Computer-Branche

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Intel und AMD warnten chinesische Kunden vor sechsmonatigen CPU-Vorlaufzeiten, was Desktop-OEMs dazu veranlasste, Lagerbestände zu rationieren.

- Januar 2026: Intel meldete einen Umsatz von 13,7 Milliarden USD im vierten Quartal des Geschäftsjahres 2025 und stellte drei Core Ultra Series 3 SKUs mit integrierten NPUs vor.

- November 2025: Foxconn kündigte eine Erweiterung in Wisconsin im Wert von 569 Millionen USD an und schuf 1.374 Arbeitsplätze für KI-Server- und Desktop-Komponenten.

- Oktober 2025: Pegatron wählte Georgetown, Texas, für eine Desktop-PC- und Hauptplatinenfabrik im Wert von 35 Millionen USD.

Globaler Berichtsumfang des Marktes für Desktop-Computer

Der Markt für Desktop-Computer umfasst stationäre Rechengeräte, darunter Tower-PCs, All-in-One-Desktop-Computer, Mini-PCs und Workstation-Desktop-Computer. Die Nachfrage nach leistungsstarkem, stabilem Computing treibt diesen Markt in Unternehmen, Behörden, Bildungseinrichtungen und professionellen Umgebungen zur Inhaltserstellung an. Der Markt entwickelt sich mit Erneuerungszyklen und Hardware-Innovationen und passt sich auch an spezialisierte Arbeitslasten wie Ingenieurwesen, Grafik und Gaming an. Während Mobilitätstrends die Landschaft beeinflusst haben, spielen Desktop-Computer weiterhin eine wichtige Rolle bei Produktivität, Sicherheit und kosteneffizienten Flottenbereitstellungen.

Der Bericht über den Markt für Desktop-Computer ist segmentiert nach Formfaktor (Tower/Desktop, All-in-One, Mini-PC/kleiner Formfaktor, Workstation-Desktop und Gaming-Desktop), Prozessorarchitektur (x86 Intel, x86 AMD, ARM-basiert sowie RISC-V und weitere), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Endnutzer (Privathaushalte, Bildung, Regierung, Gaming-Enthusiasten und sonstige Endnutzer), Vertriebskanal (Online-Marktplätze, Direktvertrieb sowie Distributoren/Mehrwerthändler) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tower/Desktop |

| All-in-One |

| Mini-PC/kleiner Formfaktor |

| Workstation-Desktop |

| Gaming-Desktop |

| x86 (Intel) |

| x86 (AMD) |

| ARM-basiert |

| RISC-V und weitere |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Privathaushalte |

| Bildung |

| Regierung |

| Gaming-Enthusiasten |

| Sonstige Endnutzer |

| Online-Marktplätze |

| Direktvertrieb |

| Distributoren/Mehrwerthändler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Formfaktor | Tower/Desktop | |

| All-in-One | ||

| Mini-PC/kleiner Formfaktor | ||

| Workstation-Desktop | ||

| Gaming-Desktop | ||

| Nach Prozessorarchitektur | x86 (Intel) | |

| x86 (AMD) | ||

| ARM-basiert | ||

| RISC-V und weitere | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzer | Privathaushalte | |

| Bildung | ||

| Regierung | ||

| Gaming-Enthusiasten | ||

| Sonstige Endnutzer | ||

| Nach Vertriebskanal | Online-Marktplätze | |

| Direktvertrieb | ||

| Distributoren/Mehrwerthändler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Desktop-Computer und welches Wachstum wird erwartet?

Die Marktgröße für Desktop-Computer beträgt im Jahr 2026 88,66 Milliarden USD und wird bis 2031 voraussichtlich 109,73 Milliarden USD bei einer CAGR von 4,36 % erreichen.

Welcher Formfaktor expandiert im Markt für Desktop-Computer am schnellsten?

Gaming-Desktop-Computer werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 6,49 % verzeichnen – die schnellste unter allen Formfaktoren.

Wie wirken sich ARM-basierte Desktop-Computer auf die Prozesserlandschaft aus?

ARM-Systeme, angeführt von Apple M4 und Snapdragon X Elite Modellen, wachsen mit einer CAGR von 7,21 %, doch x86 bleibt aufgrund von Softwarekompatibilitätsanforderungen dominant.

Warum sind KMU für den zukünftigen Desktop-Absatz wichtig?

KMU digitalisieren ihre Abläufe mit einer CAGR von 8,24 % und kaufen kosteneffiziente Tower über Online- und Mehrwerthändlerkanäle, wodurch sie dem Desktop-Computer-Markt frisches Volumen hinzufügen.

Welcher Vertriebskanal wird den größten inkrementellen Anteil gewinnen?

Online-Marktplätze zeigen mit einer CAGR von 7,70 % den stärksten Schwung, da Käufer konfigurierbare Optionen mit schneller Lieferung bevorzugen.

Seite zuletzt aktualisiert am: