Marktgröße und Marktanteil für Gesundheitsdatenerfassung und -kennzeichnung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.57 Milliarden US-Dollar |

| Marktgröße (2031) | 5.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.94% CAGR |

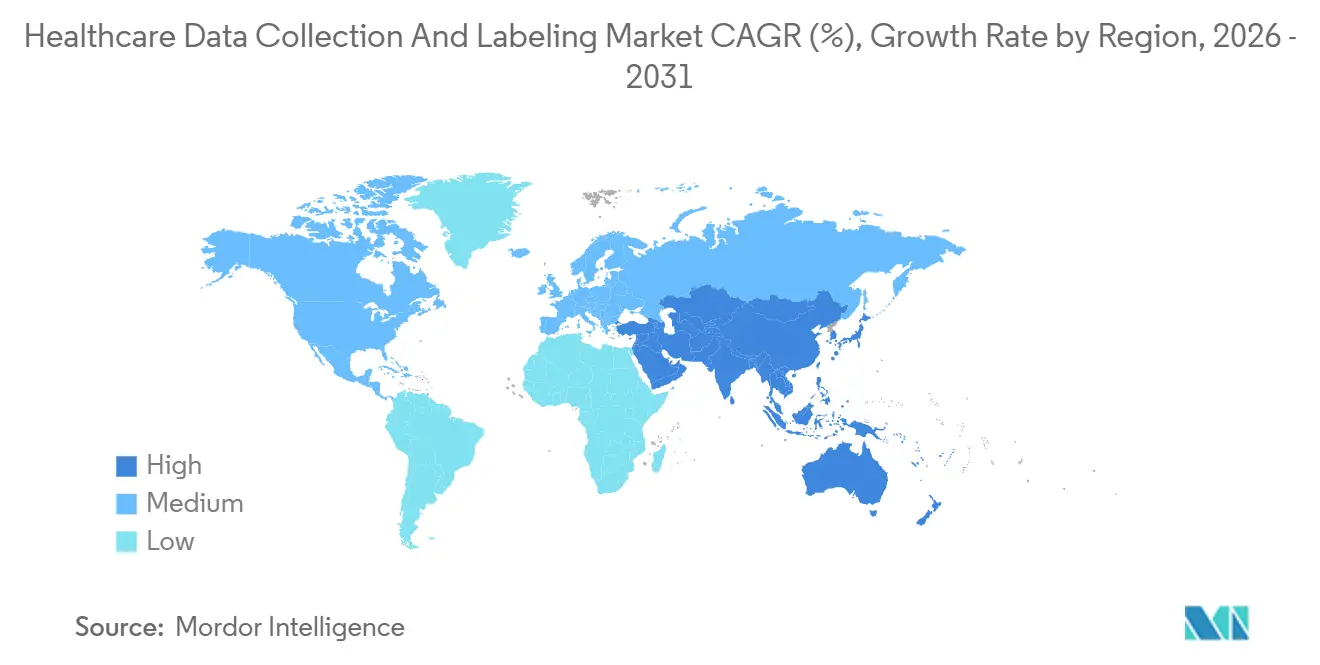

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gesundheitsdatenerfassung und -kennzeichnung von Mordor Intelligence

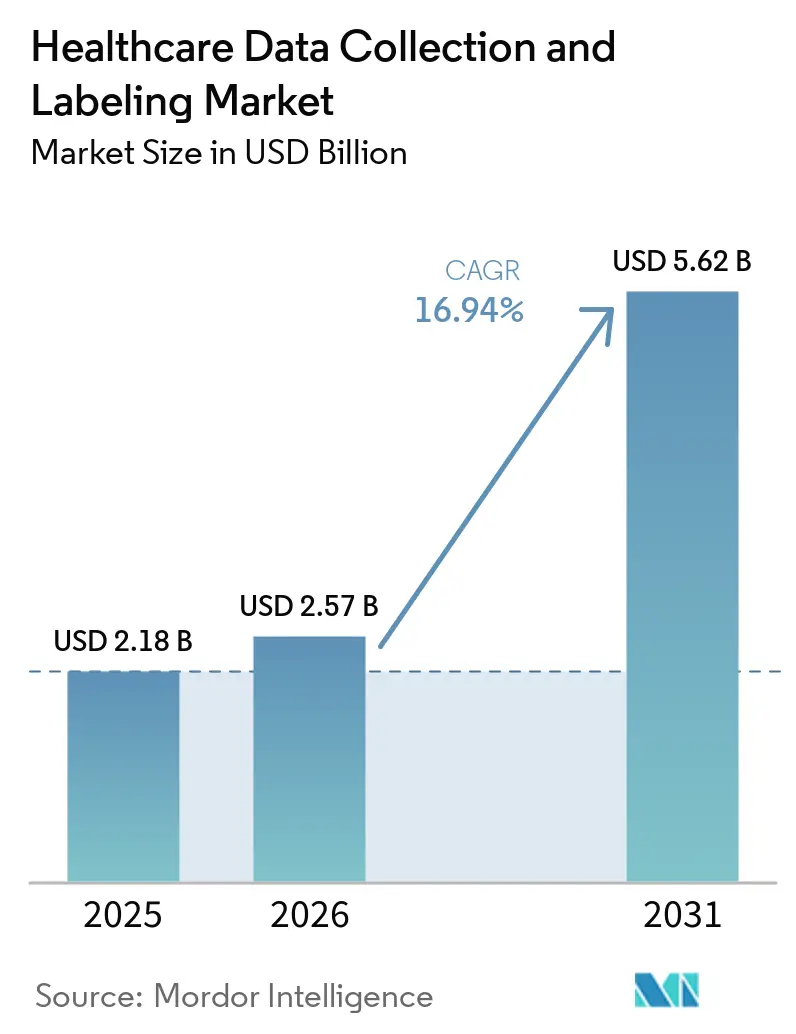

Die Marktgröße für Gesundheitsdatenerfassung und -kennzeichnung wird voraussichtlich von USD 2,18 Milliarden im Jahr 2025 auf USD 2,57 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 16,94 % über 2026–2031 USD 5,62 Milliarden erreichen.

Bildgebungs-Workflows dominieren die aktuellen Ausgaben, da jeder von der FDA zugelassene Algorithmus auf sorgfältig kuratierten Datensätzen trainiert werden muss, die auf von Fachärzten zertifizierte Spezialisten zurückzuführen sind, und diese Nachfrage schwappt in die Pathologie und die chirurgische Robotik über. Rasche regulatorische Zulassungen verlagern Budgets von retrospektiven Projekten hin zu kontinuierlich aktualisierten, prüfungsbereiten Pipelines, während aufkommende Fähigkeiten in der Generierung synthetischer Daten die Kosten für die Kaltstart-Annotation senken und adressierbare Anwendungsfälle erweitern. Offshore-Annotationszentren in Indien und den Philippinen, die HIPAA-konform sind, liefern Expertenkennzeichnungen zu einem Drittel der US-amerikanischen Preise, was den Margendruck erhöht, aber den Zugang für mittelgroße Gesundheitstechnologieunternehmen erweitert. Gleichzeitig veranlasst der CO₂-Fußabdruck der Skalierung auf Grundlagenmodelle mit mehreren Millionen Bildern Gesundheitssysteme dazu, die Nachhaltigkeitsberichte der Anbieter zu prüfen, bevor sie mehrjährige Verträge unterzeichnen. Diese sich überschneidenden Trends positionieren den Markt für Gesundheitsdatenerfassung und -kennzeichnung als entscheidenden Wegbereiter für klinische KI der nächsten Generation in den Bereichen Bildgebung, Multi-Omics-Wirkstoffforschung und Einreichungen von Erkenntnissen aus der realen Welt.

Wichtigste Erkenntnisse des Berichts

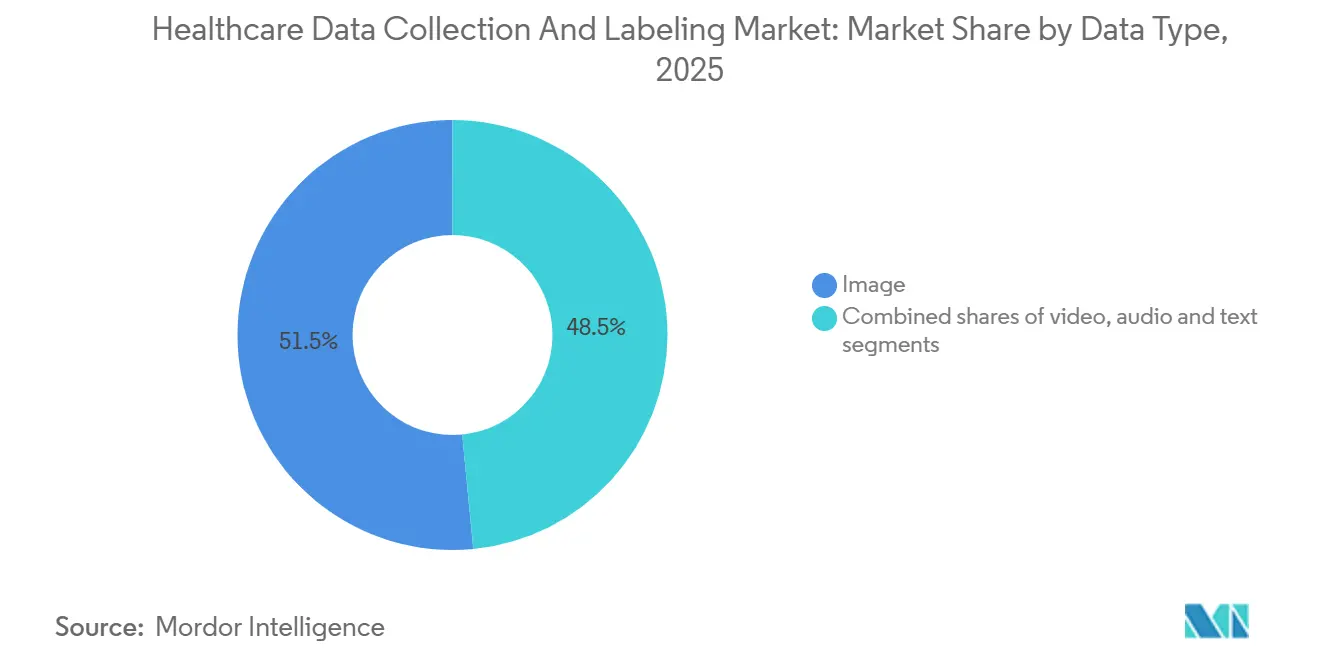

- Nach Datentyp hielt die Bildannotation im Jahr 2025 einen Marktanteil von 51,54 % am Markt für Gesundheitsdatenerfassung und -kennzeichnung, während die Videoannotation bis 2031 voraussichtlich mit einer CAGR von 17,40 % wachsen wird, was einen Wandel hin zur Kennzeichnung auf Frame-Ebene für die chirurgische Robotik widerspiegelt.

- Nach Kennzeichnungsansatz kontrollierten manuell-menschlich überwachte Workflows im Jahr 2025 53,10 % der Marktgröße für Gesundheitsdatenerfassung und -kennzeichnung; vollautomatische Tools werden voraussichtlich mit einer CAGR von 17,90 % wachsen, da Grundlagenmodelle die FDA-Akzeptanz erlangen.

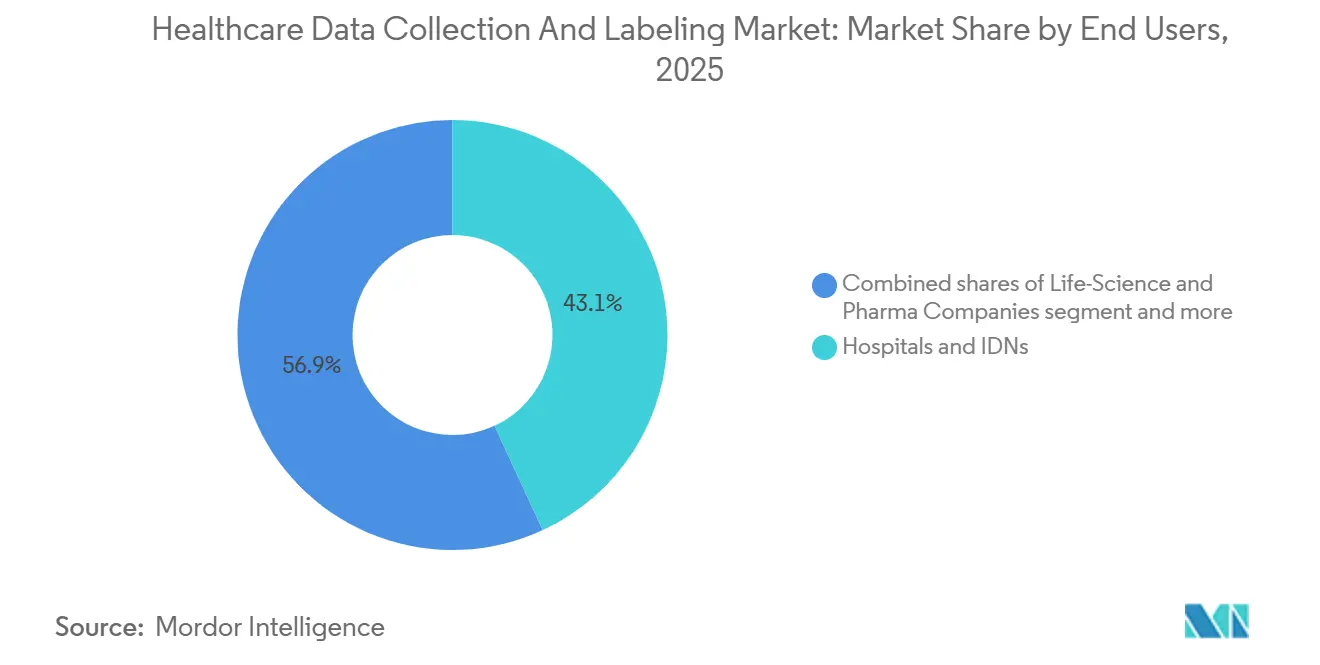

- Nach Endnutzer führten Krankenhäuser und integrierte Versorgungsnetzwerke im Jahr 2025 mit einem Umsatzanteil von 43,10 %, aber Biowissenschafts- und Pharmaunternehmen werden voraussichtlich mit einer CAGR von 17,60 % auf der Grundlage von Multi-Omics-Biomarker-Pipelines voranschreiten.

- Nach Anwendungsbereich entfielen im Jahr 2025 47,10 % der Ausgaben auf diagnostische Bildgebungs-KI, während die Wirkstoffforschung und Biomarker-Identifizierung bis 2031 mit einer CAGR von 17,70 % steigen werden, da annotierte Datensätze aus der realen Welt als zulässige primäre Belege anerkannt werden.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen dominanten Anteil von 43,20 %, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 17,30 % erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gesundheitsdatenerfassung und -kennzeichnung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachsende Einführung KI-gesteuerter medizinischer Bildgebungslösungen | +3.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erweiterung multimodaler klinischer Daten (EHR, Sensoren, Genomik) | +2.8% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Regulatorischer Wandel hin zu Erkenntnissen aus der realen Welt bei Zulassungen | +2.5% | Nordamerika (FDA), Europa (EMA), Japan (PMDA) | Kurzfristig (≤2 Jahre) |

| Ausgelagerte, HIPAA-konforme Expertenkennzeichnungsnetzwerke expandieren | +2.1% | Global, Zentren in Indien und den Philippinen | Mittelfristig (2–4 Jahre) |

| Aktives-Lernen- Workflows, die Annotationsstunden pro Fall reduzieren | +1.9% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Generative synthetische Datenpipelines reduzieren den Kaltstart-Bedarf | +1.7% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung KI-gesteuerter medizinischer Bildgebungslösungen

Die FDA hat bis Dezember 2025 882 KI-gestützte Medizinprodukte zugelassen, gegenüber 521 im Jahr 2023, und jede Zulassung erfordert Datensätze, die unter Prüfpfaden gemäß 21 CFR Teil 11 annotiert wurden [1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Künstliche Intelligenz und maschinelles Lernen (KI/ML)-gestützte Medizinprodukte," fda.gov. Die Risikokapitalfinanzierung spiegelt diese regulatorische Dynamik wider; Aidoc sicherte sich Ende 2024 USD 30 Millionen, um ein Grundlagenmodell auf 2,5 Millionen CT-Scans zu trainieren, die für 14 Pathologien gekennzeichnet wurden. Die Ganzobjektträger-Pathologiebildgebung folgt diesem Trend, wobei die Annotationszeiten für Tumorränder auf Polygonebene von 45 Minuten auf 8 Minuten pro Objektträger gesunken sind, wenn aktives Lernen mehrdeutige Regionen vorauswählt. Kontinuierliche Lernpipelines, die monatlich neu trainieren, ersetzen einmalige Projekte und verschaffen Annotationsanbietern wiederkehrende Abonnementeinnahmen. Zusammen verstärken diese Kräfte die Nachfrage in der Radiologie, Pathologie und aufkommenden dreidimensionalen Bildgebungsmodalitäten und stärken das langfristige Wachstum im Markt für Gesundheitsdatenerfassung und -kennzeichnung.

Erweiterung multimodaler klinischer Daten (EHR, Sensoren, Genomik)

Arzneimittelentwickler verknüpfen nun EHR-Texte, Datenströme von tragbaren Sensoren und genomische Varianten in einheitlichen Datensätzen. Die Partnerschaft von Recursion Pharmaceuticals mit Tempus im Jahr 2024 kombinierte 23 Petabyte histopathologischer Bilder mit Längsschnittdaten von 3 Millionen Patienten und erforderte Annotationsexpertise in ICD-10, SNOMED CT und genomischer Nomenklatur. Tragbare Geräte vergrößern den Umfang; ein einzelner Patient mit Vorhofflimmern erzeugt täglich 2,5 Millionen EKG-Datenpunkte, was die Überprüfungskosten für Kardiologen auf USD 180 pro Stunde treibt. Der SaMD-Leitlinienentwurf der FDA von 2024 schreibt demografisch ausgewogene Trainingssets vor, was zu einer Überabtastung unterrepräsentierter Gruppen und zur Annotation sozialer Determinanten führt, die in älteren EHRs oft fehlen. Die FHIR-native Annotations-API von Microsoft aus dem Jahr 2025 ermöglicht es Krankenhäusern, klinische Notizen innerhalb von Epic-Workflows zu kennzeichnen, wodurch die Exportlatenz um 80 % reduziert wird. Die multimodale Integration erweitert adressierbare Umsatzpools und festigt die Rolle des Marktes für Gesundheitsdatenerfassung und -kennzeichnung in der Präzisionsmedizin.

Regulatorischer Wandel hin zu Erkenntnissen aus der realen Welt bei Zulassungen

Die endgültige Leitlinie der FDA vom Dezember 2024 erlaubt annotierte Datensätze aus der realen Welt als primäre Belege bei Geräteanmeldungen. Die Verordnung über den Europäischen Gesundheitsdatenraum schreibt vor, dass jeder grenzüberschreitende Datensatz standardisierte Einwilligungsstufen trägt, was die Nachfrage nach Rechtsexperten-Annotatoren mit Kenntnissen in Artikel 9 der DSGVO ankurbelt. Japans PMDA besteht darauf, dass mindestens 20 % der Trainingsdaten für importierte KI-Geräte aus dem Inland stammen, was gemeinsame Projekte zwischen US-amerikanischen Anbietern und japanischen Krankenhäusern katalysiert. Datavant nutzte sein HIPAA-konformes Netzwerk im Jahr 2024, um 50 Millionen Patientenakten zu de-identifizieren und zu annotieren, wodurch ein Zeitplan zur Evidenzgenerierung von 36 Monaten auf 14 Monate verkürzt wurde. Diese Änderungen positionieren die Annotation von einer Backoffice-Aufgabe zu einer frontlinienrelevanten regulatorischen Anforderung um.

Ausgelagerte, HIPAA-konforme Expertenkennzeichnungsnetzwerke expandieren

Indiens Gesetz zum Schutz digitaler personenbezogener Daten führte 2023 Strafen auf DSGVO-Niveau ein und stärkte damit die Compliance-Glaubwürdigkeit des Landes. iMerit eröffnete 2024 ein medizinisches Annotationszentrum mit 1.200 Arbeitsplätzen in Kalkutta, zahlte USD 12–18 pro Stunde und erlangte innerhalb von sechs Monaten die HITRUST-Zertifizierung. CloudFactory schloss sich 2025 mit dem Philippinischen College für Radiologie zusammen, um jährlich 500 Technologen in DICOM-Standards auszubilden und so den globalen Expertenmangel zu lindern. Polens Medbravo beschäftigt nach ISO 15189 akkreditierte Pathologen zu USD 80 pro Objektträger, der Hälfte der US-amerikanischen Preise, und erfüllt dabei die CE-Kennzeichnungsanforderungen. Diese Netzwerke senken die Projektkosten und erweitern die Kapazitäten, was das Outsourcing als dauerhaften Wachstumstreiber für den Markt für Gesundheitsdatenerfassung und -kennzeichnung stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Strenge Datenschutzgesetze (HIPAA, DSGVO, CCPA) erhöhen die Kosten | –2.4% | Global, höchste Auswirkung in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Knappheit und hohe Stundensätze von Fachexperten (Radiologen, Pathologen) | –1.8% | Nordamerika und Europa; Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hoher CO₂-Fußabdruck groß angelegter Annotationsoperationen | –1.5% | Global, insbesondere Regionen mit CO₂-intensiven Stromnetzen | Langfristig (≥4 Jahre) |

| Haftungsbedenken gegenüber vollautomatischen Kennzeichnungen verlangsamen die Einführung | –1.3% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutzgesetze erhöhen die Kosten

Die HIPAA-Durchsetzung erhob im Jahr 2024 Strafen in Höhe von USD 28 Millionen, wobei 40 % der Verstöße auf Annotationsanbieter zurückzuführen waren, denen Geschäftspartnervereinbarungen fehlten [2]US-amerikanisches Ministerium für Gesundheit und Soziale Dienste, "HIPAA-Compliance und Durchsetzung," hhs.gov. Die Einschränkungen gemäß Artikel 9 der DSGVO zwingen Plattformen zur Einführung granularer Zugriffskontrollen; eine Prüfung durch die irische Datenschutzbehörde setzte 18 % der Projekte aus, denen rechtmäßige Übertragungsgrundlagen fehlten. Nur 47 % der US-amerikanischen Anbieter hatten sich bis Mitte 2025 im Rahmen des EU-US-Datenschutzrahmens selbst zertifiziert, was europäische Krankenhäuser dazu veranlasste, On-Premises-Annotationen mit einem Preisaufschlag von 30 % zu verlangen. Kaliforniens CPRA gibt Patienten Löschrechte; ein Genomik-Unternehmen re-annotierte 12.000 Proben, als 8 % der Patienten widersprachen, und verursachte dabei Zusatzkosten von USD 1,2 Millionen. Zusammen fügen diese Vorschriften jedem Projekt im Markt für Gesundheitsdatenerfassung und -kennzeichnung einen Overhead von 15–25 % hinzu.

Knappheit und hohe Stundensätze von Fachexperten

Den USA fehlen bis 2033 voraussichtlich 35.000 Radiologen, was die Annotationspreise auf USD 150–250 pro Stunde und noch höher für Subspezialisten treibt. Das College of American Pathologists berichtete, dass Renteneintritte die Zahl der Neueinsteiger im Verhältnis 2:1 übersteigen und den Pathologenpool schrumpfen lassen. Offshore-Arbitrage bietet teilweise Abhilfe. Indische Radiologen berechnen USD 40–60 pro Stunde, aber nur 22 % der US-amerikanischen Krankenhäuser erlauben ausländische Annotationen für FDA-Einreichungen, da sie Lizenzierungsbedenken anführen[3]Amerikanisches College für Radiologie, "Umfrage zu Offshore-Annotationspraktiken," acr.org Segmentanalyse. Das verteilte Netzwerk von Centaur Labs mit 50.000 medizinischen Auszubildenden liefert Ensemble-Kennzeichnungen zu USD 0,50–2,00 pro Fall, doch eine breite Einführung wartet auf weitere Validierung in der realen Welt. Bis das Angebot die Nachfrage deckt, wird der Expertenmangel die Wachstumsdynamik des Marktes für Gesundheitsdatenerfassung und -kennzeichnung dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Datentyp: Videoannotation erfasst die Investitionswelle in chirurgische KI

Die Videoannotation wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 17,40 % wachsen, dem höchsten Wert unter den Datentypen im Markt für Gesundheitsdatenerfassung und -kennzeichnung. Intuitive Surgical gab bekannt, dass es 2,3 Millionen Roboterchirurgie-Videos für USD 45 Millionen annotiert hatte, was die Kapitalintensität verdeutlicht. Die Finanzierung von Theator in Höhe von USD 100 Millionen im Jahr 2024 zielt auf 4K-laparoskopische Datensätze ab, die 127 Verfahrensschritte umfassen. Bilddaten behielten im Jahr 2025 einen Marktanteil von 51,54 % am Markt für Gesundheitsdatenerfassung und -kennzeichnung dank etablierter DICOM-Pipelines in der Radiologie und Pathologie, doch die exponentielle Anzahl von Frames in der Chirurgie und Endoskopie verlagert die Einnahmen in Richtung Video. Aktive-Lernen-Tools, die Instrumente vorab verfolgen, reduzieren die Kennzeichnungszeit nun um 70 %, was die Projektbudgets senkt, aber mehr gleichzeitige Engagements ermöglicht.

Text und Audio bleiben kleinere, aber strategisch bedeutsame Segmente der Marktgröße für Gesundheitsdatenerfassung und -kennzeichnung. Große Sprachmodelle kodieren ICD-10- und CPT-Begriffe automatisch und reduzieren den manuellen Aufwand erheblich, doch die FDA-Leitlinien schreiben weiterhin eine menschliche Überprüfung für abrechnungsrelevante Ausgaben vor. Die Audioannotation entwickelt sich rund um Stimm-Biomarker; die Partnerschaft von Sonde Health mit der Mayo-Klinik kennzeichnete 50.000 Proben zur Erkennung von Atemnot mit einer Sensitivität von 89 %. Das Fehlen einheitlicher Ontologien bei sprachbasierten Störungen hält die Anbieterschaft fragmentiert, aber Standardisierungsbemühungen des IEEE versprechen, Skalierungspotenzial zu erschließen.

Nach Kennzeichnungsansatz: Vollautomatische Tools erlangen FDA-Akzeptanz

Vollautomatische Workflows werden voraussichtlich mit einer CAGR von 17,90 % wachsen, dem schnellsten unter den Kennzeichnungsansätzen im Markt für Gesundheitsdatenerfassung und -kennzeichnung. Googles Med-Gemini-Modelle kennzeichnen Röntgenaufnahmen des Brustkorbs für 14 Pathologien zu USD 0,02 pro Bild und entsprechen damit dem Konsens von drei Radiologen. Dennoch behielt die manuell-menschlich überwachte Annotation im Jahr 2025 einen Marktanteil von 53,10 % am Markt für Gesundheitsdatenerfassung und -kennzeichnung, da Haftungsbedenken Experten bei mehrdeutigen Fällen in der Schleife halten. Halbautomatische Plattformen dominieren die Onkologie und Kardiologie, wo Effizienzgewinne mit der erforderlichen klinischen Aufsicht koexistieren.

Die FDA-Leitlinie von 2024 zu vorher festgelegten Änderungskontrollplänen erleichtert Datensatzaktualisierungen nach der Markteinführung und ermutigt Anbieter, in Automatisierung zu investieren, die Kennzeichnungen kontinuierlich aktualisiert, ohne neue Einreichungen zu erfordern. Das Smart-Annotation-Tool von MD.ai reduzierte die Kennzeichnungszeit von Kardiologen für kardiale MRT um 73 %, wobei die Verantwortlichkeit gewahrt und der Durchsatz beschleunigt wurde. Manuelle Annotation bleibt für seltene Krankheiten und neuartige Modalitäten wie die photoakustische Bildgebung notwendig, bei denen Grundlagenmodellen die Vorerfahrung fehlt. Über den Prognosehorizont hinaus werden hybride Mensch-plus-KI-Workflows das dominante Paradigma im Markt für Gesundheitsdatenerfassung und -kennzeichnung bleiben.

Nach Endnutzer: Biowissenschaften schwenken auf Multi-Omics-Biomarker-Datensätze um

Biowissenschafts- und Pharmaunternehmen werden voraussichtlich mit einer CAGR von 17,60 % bis 2031 das Wachstum anführen, da Erkenntnisse aus der realen Welt in regulatorischen Einreichungen zulässig werden. Recursions 23-Petabyte-Multi-Omics-Datensatz identifizierte Fibrose-Wirkstoffziele in 18 Monaten und unterstreicht den strategischen Wert einer umfassenden Annotation. Krankenhäuser beherrschten im Jahr 2025 43,10 % des Endnutzerumsatzes, da sie sowohl Datengeneratoren als auch KI-Anwender sind. Das CMS fügte 2024 KI-abgeleitete Qualitätsmetriken zu leistungsorientierten Vergütungsprogrammen hinzu, was Krankenhäuser dazu veranlasste, prospektive Ergebnisdaten für die Sepsis- und Schlaganfallvorhersage zu annotieren.

Medizingerätehersteller sehen sich mit hohen anfänglichen Annotationskosten konfrontiert. Medtronic gab USD 38 Millionen für die Kennzeichnung von Herzrhythmen aus, amortisiert diese Kosten jedoch über lange Produktlebenszyklen. Gesundheitstechnologie-Startups bevorzugen Outsourcing; die Mehrheit der Series-A-Unternehmen beauftragt externe Anbieter, da die Rekrutierung akkreditierter Annotatoren 18 Monate dauert. Auftragsforschungsorganisationen und akademische Institute führen RECIST-Annotationen für onkologische Studien durch und fügen USD 1,2 Millionen pro 500-Patienten-Kohorte hinzu. Diese Breite der Nachfrage stärkt die Endnutzervielfalt im Markt für Gesundheitsdatenerfassung und -kennzeichnung.

Nach Anwendungsbereich: Wirkstoffforschungs-Datensätze erzielen Premiumpreise

Wirkstoffforschung und Biomarker-Identifizierung werden voraussichtlich bis 2031 mit einer CAGR von 17,70 % wachsen und damit alle anderen Anwendungsbereiche im Markt für Gesundheitsdatenerfassung und -kennzeichnung übertreffen. Insilico Medicine demonstrierte, dass ein annotierter Datensatz mit 1,2 Millionen Assays in 18 Monaten einen Phase-II-reifen Fibrose-Wirkstoff hervorbrachte und damit einen hohen ROI validierte, wenn die Annotation die Forschung und Entwicklung beschleunigt. Diagnostische Bildgebungs-KI hielt im Jahr 2025 einen Ausgabenanteil von 47,10 %, gestützt durch die wachsende Verbreitung von Point-of-Care-Ultraschall. Dennoch drückt die Kommoditisierung die Gebühren pro Bild unter USD 2.

Klinische Entscheidungsunterstützungssysteme stützen sich auf Echtzeit-EHR-Streaming; der Sepsis-Prädiktor von Epic, der auf 500.000 annotierten Intensivstationsaufenthalten trainiert wurde, reduzierte Fehlalarme erheblich. Bevölkerungsgesundheits-Tools wie der Herzinsuffizienz-Monitor von Biofourmis annotieren 2,5 Millionen Patiententage an Biosensordaten und unterstützen die FDA-Zulassung. Datensätze zu Biomarkern seltener Krankheiten erzielen Premiumpreise von über USD 5 Millionen pro Projekt, da sie globale Expertenkonsortien und unersetzliche Patientenproben erfordern. Diese Dynamiken diversifizieren die Einnahmequellen im Markt für Gesundheitsdatenerfassung und -kennzeichnung.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 43,20 %, da 882 von der FDA zugelassene KI-Geräte inländische, prüfungsbereite Datensätze erforderten. Kontinuierliche Lernzulassungen in der Leitlinie von 2024 machen wiederkehrende Annotation zur Standardpraxis, und das Sepsis-Modell der Cleveland Clinic, das auf 1,2 Millionen Behandlungsfällen trainiert wurde, generierte im ersten Einsatzjahr USD 18 Millionen an zusätzlichen Erstattungen. Ontario Health in Kanada digitalisierte 5 Millionen historische Röntgenaufnahmen und vergab einen Vertrag über USD 88 Millionen, der die regionale Kapazität erweitert. Mexiko entwickelt sich zu einem HIPAA-konformen Nearshore-Zentrum, wo Technologen USD 8–12 pro Stunde verdienen und US-amerikanische Projektlaufzeiten um 20 % verkürzen.

Asien-Pazifik wird die schnellste CAGR von 17,30 % verzeichnen, unterstützt durch Chinas Budget von USD 15 Milliarden für das Programm „Gesundes China 2030” und Indiens standardisierter EHR-Initiative. Die Plattform von Alibaba Cloud aus dem Jahr 2024 verkürzte Annotationszeiträume von 12 Monaten auf drei und katalysierte 14 inländische KI-Startups. Die Partnerschaft zwischen Apollo Hospitals und Google Cloud in Indien kennzeichnete 8 Millionen Datensätze und senkte die Kosten für das Screening auf diabetische Retinopathie um 60 %. Japans Anforderung von 20 % inländischen Daten treibt Allianzen zwischen US-amerikanischen Anbietern und akademischen Krankenhäusern voran, wie das 500.000-Berichte-Projekt von Scale AI mit der Universität Tokio zeigt.

Europa trug im Jahr 2025 erhebliche Einnahmen bei. Der Europäische Gesundheitsdatenraum setzt Einwilligungsstufen-Annotationen und grenzüberschreitende EHR-Interoperabilität durch und konsolidiert die Nachfrage bei Plattformen mit robuster Governance. Deutschland genehmigte 2024 43 KI-SaMD-Produkte und begann, KI-abgeleitete Codes zu erstatten, was eine nachhaltige Nachfrage stärkt. Die Ausschreibung der Vereinigten Arabischen Emirate für die Annotation arabischer Notizen im Wert von USD 22 Millionen im Jahr 2024 und Brasiliens neun KI-Gerätezulassungen signalisieren frühe Dynamik im Nahen Osten, Afrika und Südamerika, obwohl begrenzte Digitalisierung und makroökonomische Volatilität das kurzfristige Ausmaß dämpfen.

Wettbewerbslandschaft

Der Markt für Gesundheitsdatenerfassung und -kennzeichnung ist mäßig fragmentiert: Die fünf größten Anbieter, Scale AI, Amazon Web Services, Google Cloud, Microsoft Azure und Labelbox, kontrollierten im Jahr 2025 einen erheblichen Anteil des Umsatzes. Scale AIs Finanzierungsrunde der Serie F in Höhe von USD 1 Milliarde, FDA-regulierte Annotationspartnerschaften mit der Mayo-Klinik, die 1,5 Millionen Echokardiogramme abdecken. AWS integriert Kennzeichnung in HealthScribe, generiert automatisch klinische Notizen, die die manuelle Transkription um 60 % reduzieren und nachgelagerte Modelle speisen. Googles Vertex AI-Datenkennzeichnungsdienst liefert vorgefertigte medizinische Ontologien, die das Onboarding auf Stunden reduzieren.

Nischenanbieter differenzieren sich durch Belegschaftsmodelle oder Modalitätsfokus. Centaur Labs aggregiert 50.000 medizinische Auszubildende, um Ensemble-Kennzeichnungen zu USD 0,50–2,00 pro Fall mit 96 % Übereinstimmung mit Experten zu liefern. Segmed kombiniert synthetische und reale Daten, um datenschutzwahrende Datensätze für Bayers onkologische KI zu generieren. Sonde Health zielt auf Stimm-Biomarker ab und arbeitet mit der Mayo-Klinik bei der Erkennung von Atemnot zusammen.

Chancen in weißen Flecken konzentrieren sich auf föderierte Annotation, CO₂-neutrale Infrastruktur und nahtlose multimodale Integration. NVIDIAs FLARE-Framework unterstützt föderiertes Modelltraining, verfügt jedoch nicht über native Kennzeichnung, was Raum für Plug-ins schafft, die die Herkunft über dezentralisierte Knoten hinweg wahren. Eine HIMSS-Umfrage aus dem Jahr 2024 ergab, dass 34 % der Gesundheitssysteme Offenlegungen zu Scope-3-Emissionen verlangen, aber nur 12 % der Anbieter diese erfüllen, was Nachhaltigkeit als zukünftiges Differenzierungsmerkmal nahelegt. Noch keine Plattform vereint Bildgebungs-, Genomik-, Sensor- und EHR-Kennzeichnung durchgängig, was die Integrationskosten hoch hält und Raum für Konsolidatoren im Markt für Gesundheitsdatenerfassung und -kennzeichnung lässt.

Marktführer im Bereich Gesundheitsdatenerfassung und -kennzeichnung

Scale AI

Google

Microsoft

Amazon

Labelbox

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: NVIDIA erweitert seine Familie quelloffener KI-Modelle um drei neue Angebote, die Entwicklern helfen sollen, Systeme zu entwickeln, die in digitalen und physischen Umgebungen denken, lernen und handeln können. Das Angebot umfasst nun NVIDIA Nemotron für agentische Anwendungen, NVIDIA Cosmos für Robotik und andere reale Aufgaben sowie NVIDIA BioNeMo zur Beschleunigung der biomedizinischen Forschung.

- Februar 2026: Fujitsu Japan und JMDC starteten eine groß angelegte Gesundheitsdatenplattform zur Unterstützung nachhaltiger nationaler Gesundheitsdienste.

- Januar 2025: Amazon Web Services und General Catalyst begannen eine mehrjährige Zusammenarbeit zur Beschleunigung unternehmenstauglicher KI-Lösungen im Gesundheitswesen.

Umfang des globalen Berichts über den Markt für Gesundheitsdatenerfassung und -kennzeichnung

Gemäß dem Umfang des Berichts dienen Gesundheitsdatenerfassung und -kennzeichnung als kritische Grundlage für die moderne medizinische Forschung und die Entwicklung zuverlässiger Systeme der künstlichen Intelligenz (KI). Die Datenerfassung ist der systematische Prozess der Sammlung von Informationen aus verschiedenen Quellen, darunter elektronische Gesundheitsakten (EHRs), medizinische Bildgebung wie MRT und CT-Scans, Sensoren tragbarer Geräte und Versicherungsansprüche. Diese Informationen können primäre Daten sein, die direkt für eine bestimmte Studie erhoben werden, oder sekundäre Daten, die aus bestehenden klinischen Aufzeichnungen wiederverwendet werden.

Der Markt für Gesundheitsdatenerfassung und -kennzeichnung ist nach Datentyp, Kennzeichnungsansatz, Endnutzern und Geografie segmentiert. Nach Datentyp ist der Markt in Bild, Text, Video und Audio unterteilt. Nach Kennzeichnungsansatz ist der Markt in manuell, halbautomatisch und vollautomatisch unterteilt. Nach Endnutzern umfasst die Segmentierung Biowissenschafts- und Pharmaunternehmen, Medizingerätehersteller, Krankenhäuser und integrierte Versorgungsnetzwerke, Gesundheitstechnologie sowie Auftragsforschungsorganisationen und akademische Institute. Nach Anwendungsbereich umfasst die Segmentierung diagnostische Bildgebungs-KI, klinische Entscheidungsunterstützung, Wirkstoffforschung und Biomarker-Identifizierung sowie Bevölkerungsgesundheit und Fernüberwachung. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Bild |

| Text |

| Video |

| Audio |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Biowissenschafts- und Pharmaunternehmen |

| Medizingerätehersteller |

| Krankenhäuser und integrierte Versorgungsnetzwerke |

| Gesundheitstechnologie |

| Auftragsforschungsorganisationen und akademische Institute |

| Diagnostische Bildgebungs-KI |

| Klinische Entscheidungsunterstützung |

| Wirkstoffforschung und Biomarker-Identifizierung |

| Bevölkerungsgesundheit und Fernüberwachung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Datentyp | Bild | |

| Text | ||

| Video | ||

| Audio | ||

| Nach Kennzeichnungsansatz | Manuell | |

| Halbautomatisch | ||

| Vollautomatisch | ||

| Nach Endnutzer | Biowissenschafts- und Pharmaunternehmen | |

| Medizingerätehersteller | ||

| Krankenhäuser und integrierte Versorgungsnetzwerke | ||

| Gesundheitstechnologie | ||

| Auftragsforschungsorganisationen und akademische Institute | ||

| Nach Anwendungsbereich | Diagnostische Bildgebungs-KI | |

| Klinische Entscheidungsunterstützung | ||

| Wirkstoffforschung und Biomarker-Identifizierung | ||

| Bevölkerungsgesundheit und Fernüberwachung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Gesundheitsdatenerfassung und -kennzeichnung?

Der Markt wird voraussichtlich im Jahr 2026 USD 2,57 Milliarden erreichen und bis 2031 auf USD 5,62 Milliarden anwachsen.

Welcher Datentyp wächst in der Gesundheitsannotation am schnellsten?

Die Videoannotation führt mit einer CAGR von 17,40 %, angetrieben durch Anwendungen in der Roboterchirurgie und im Verfahrenstraining.

Warum erhöhen Pharmaunternehmen ihre Ausgaben für Datenkennzeichnung?

Die FDA-Akzeptanz von Erkenntnissen aus der realen Welt und Multi-Omics-Biomarker-Strategien veranlassen die Pharmaindustrie, fachkundig annotierte Datensätze aufzubauen, die die Zeiträume für die Wirkstoffforschung verkürzen.

Wie wirken sich Datenschutzbestimmungen auf die Annotationskosten aus?

Die Einhaltung von HIPAA, DSGVO und CPRA kann aufgrund technischer Schutzmaßnahmen, rechtlicher Prüfungen und Patientendaten-Löschrechte 15–25 % der Projektbudgets verbrauchen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich eine CAGR von 17,30 % verzeichnen, angetrieben durch große öffentliche Investitionen in China, Indien und Japan.

Seite zuletzt aktualisiert am: