Größe und Marktanteil des Healthcare Data Warehousing-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.23 Milliarden US-Dollar |

| Marktgröße (2031) | 23.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Healthcare Data Warehousing-Markts von Mordor Intelligence

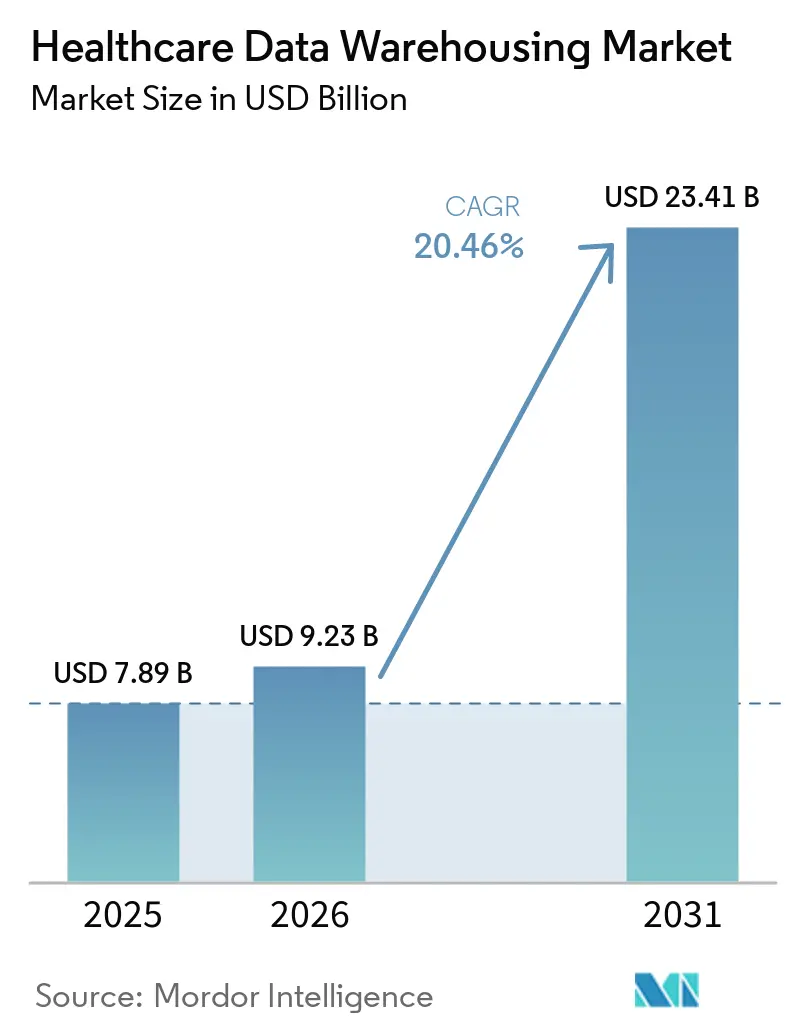

Es wird erwartet, dass der Healthcare Data Warehousing-Markt von USD 7,89 Milliarden im Jahr 2025 auf USD 9,23 Milliarden im Jahr 2026 ansteigt und bis 2031 USD 23,41 Milliarden erreicht, mit einer CAGR von 20,46 % über den Zeitraum 2026–2031. Der Healthcare Data Warehousing-Markt geht über die routinemäßige Digitalisierung hinaus, da die regulatorische Compliance nun erfordert, dass Patientendaten in Systemen gespeichert werden, die über standardisierte APIs abgefragt und geteilt werden können. Die CMS-Interoperabilitäts- und Vorabgenehmigungsabschlussregel macht FHIR-gestützte, abfragbare Patientenrepositorien ab Januar 2026 zu einer Compliance-Anforderung für betroffene Organisationen. Das ONC-Standardsbulletin 2026 erweitert zudem die strukturierten Datenelemente, die zertifizierte Gesundheits-IT-Produkte erfassen und austauschen müssen, was den Bedarf an umfassenderen und dauerhafteren Warehouse-Architekturen erhöht. Gleichzeitig treiben KI-Inferenz, klinische Analysen und Programme zur Bevölkerungsgesundheit die Käufer hin zu Warehouse-Umgebungen, die skalierbare Rechenleistung, sauberere Datenpipelines und schnelleren Abruf über Abrechnungs-, klinische und administrative Datensätze hinweg unterstützen. Das Ergebnis ist ein Healthcare Data Warehousing-Markt, in dem Compliance, KI-Bereitschaft und Betriebseffizienz zunehmend die Anbieterauswahl, Ausgabenprioritäten und langfristige Modernisierungs-Roadmaps prägen.

Wichtigste Erkenntnisse des Berichts

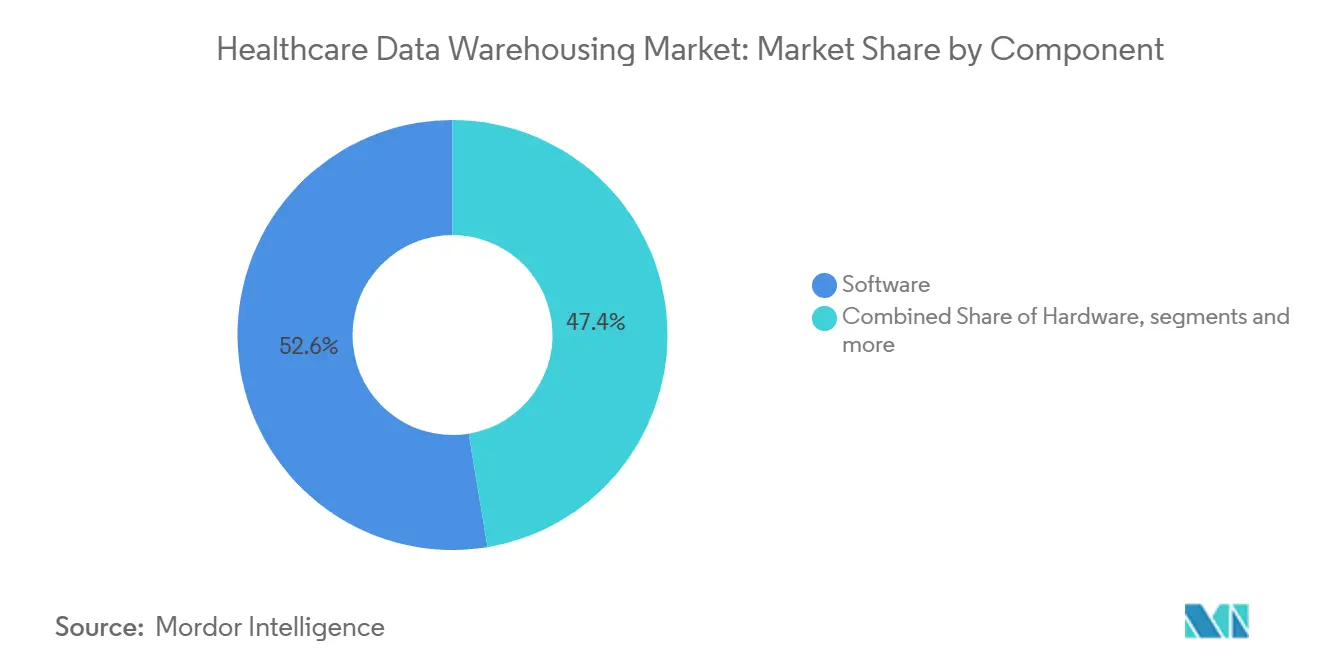

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 52,64 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 22,70 % wachsen werden.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 50,33 %, während die hybride Bereitstellung mit einer prognostizierten CAGR von 23,57 % bis 2031 das höchste Wachstum verzeichnete.

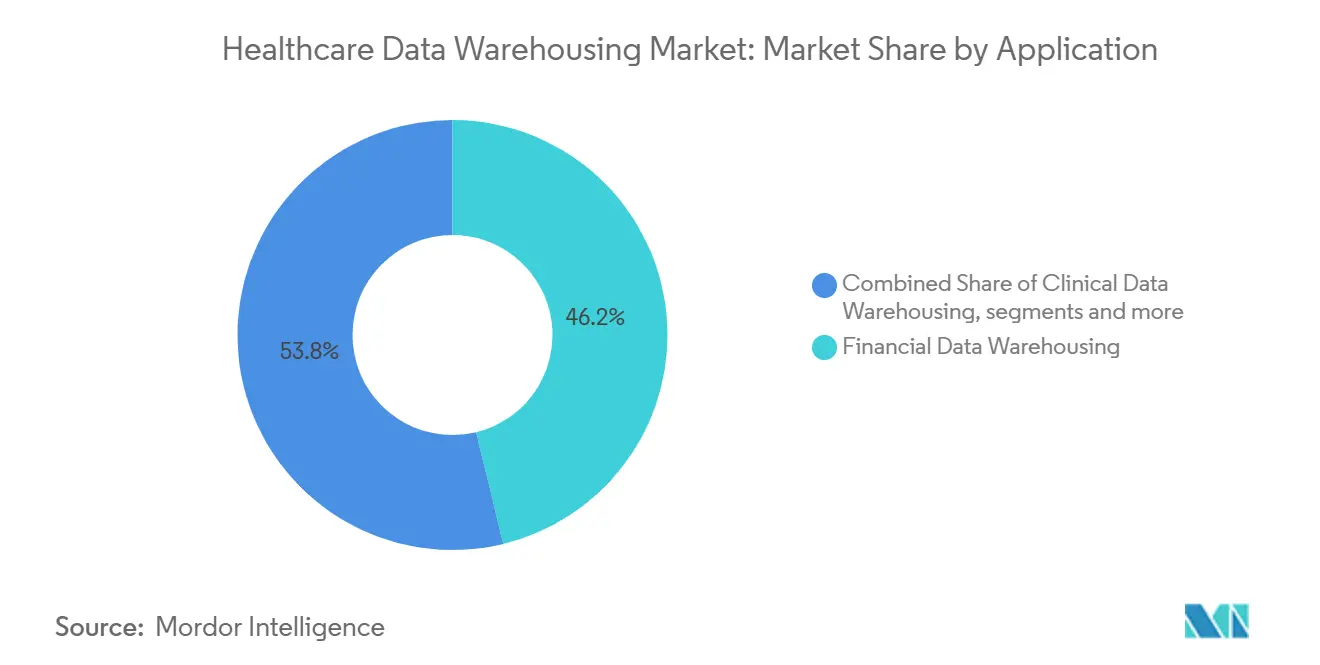

- Nach Anwendung entfiel auf das finanzielle Data Warehousing im Jahr 2025 ein Anteil von 46,24 % an der Größe des Healthcare Data Warehousing-Markts, während das klinische Data Warehousing bis 2031 voraussichtlich mit einer CAGR von 24,72 % wachsen wird.

- Nach Endnutzer hielten Gesundheitsdienstleister im Jahr 2025 einen Anteil von 43,71 % am Healthcare Data Warehousing-Markt, während für Krankenversicherer bis 2031 eine CAGR von 23,67 % prognostiziert wird.

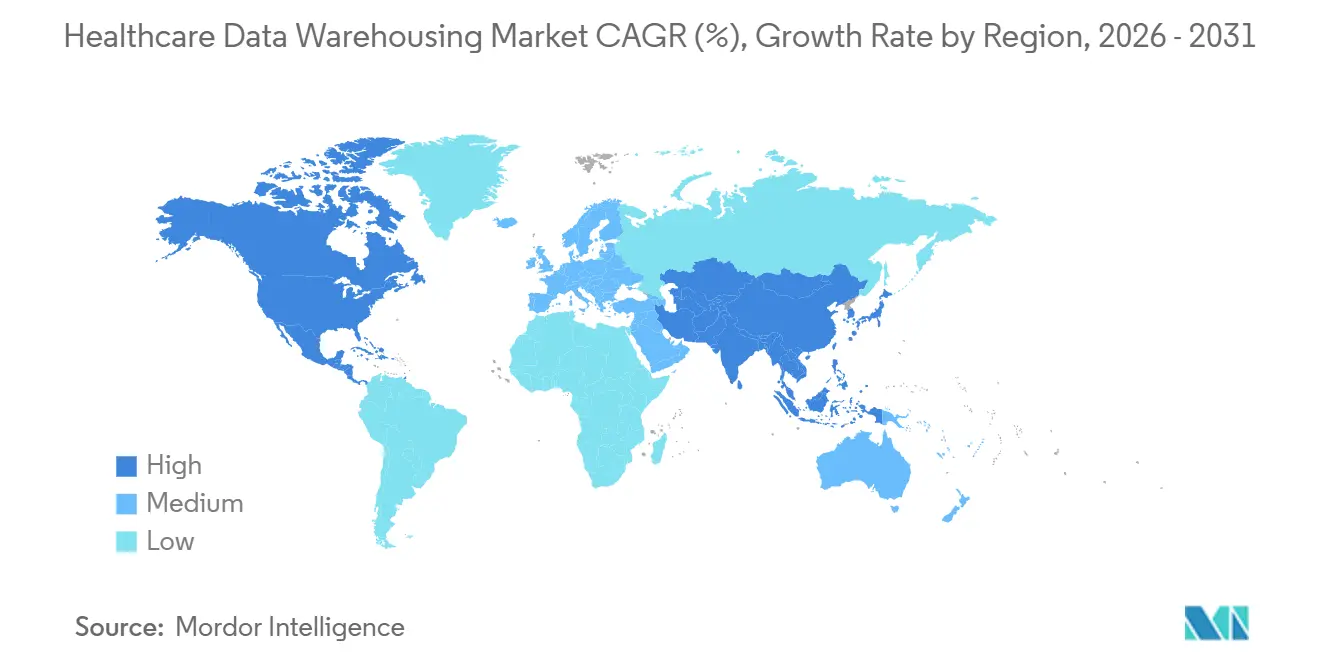

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 45,87 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 24,39 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Healthcare Data Warehousing-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende regulatorische Anforderungen an die Interoperabilität im Gesundheitswesen | +2.5% | Nordamerika und EU, mit frühen Gewinnen im GCC | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Wandel hin zu wertorientierten Vergütungsmodellen | +3.2% | Nordamerika als Kern, Ausstrahlungseffekte auf Westeuropa | Mittelfristig (2–4 Jahre) |

| Exponentielles Wachstum multimodaler Gesundheits-Big-Data | +4.1% | Global | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung Cloud-nativer Data Warehouse-Plattformen | +3.6% | Global, angeführt von Nordamerika und APAC | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Integration von SDoH und patientengenerierten Daten in die Analytik | +1.8% | Nordamerika und EU, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Frühe Investitionen in datenschutzwahrende Analyse-Frameworks | +1.2% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende regulatorische Anforderungen an die Interoperabilität im Gesundheitswesen

Der Healthcare Data Warehousing-Markt erhält direkte Unterstützung durch Interoperabilitätsregeln, die nun feste Umsetzungserwartungen mit sich bringen. CMS-0057-F verpflichtet betroffene Kostenträger zur Unterstützung von APIs für Vorabgenehmigung, Anbieterzugang und Kostenträger-zu-Kostenträger-Kommunikation, und diese Schnittstellen sind auf persistente Patientendatenspeicher angewiesen, die auf standardisierte Weise abgefragt werden können.[1]Centers for Medicare & Medicaid Services, "CMS-Interoperabilitäts- und Vorabgenehmigungsabschlussregel (CMS-0057-F)," Centers for Medicare & Medicaid Services, cms.gov Dies verändert die Ausgabenlogik sowohl für Kostenträger als auch für Anbieter, da Data Warehousing nicht mehr als Back-Office-Verbesserung behandelt wird, die aufgeschoben werden kann. Organisationen, die nur die oberflächliche API-Anforderung erfüllen, können die Regel in engem Sinne erfüllen, aber diejenigen, die eine längerfristige Perspektive einnehmen, nutzen dieselbe Investition, um Analysen, Bevölkerungsgesundheit und KI-Entwicklung aus demselben Repository zu unterstützen. Das ONC-Standardsbulletin für 2026 erweitert den strukturierten Datensatz für zertifizierte Gesundheits-IT-Produkte, was die Menge an klinischen, administrativen und verwandten Daten erhöht, die in zuverlässiger Form aufgenommen und gespeichert werden müssen.[2]Büro des Nationalen Koordinators für Gesundheitsinformationstechnologie, "ONC-Standardsbulletin 2026-1," HealthIT.gov, healthit.gov Diese Kombination gibt dem Healthcare Data Warehousing-Markt einen regulatorischen Mindeststandard für Investitionen, der weniger an den normalen Budgetzeitplan und mehr an das Compliance-Risiko gebunden ist.

Beschleunigter Wandel hin zu wertorientierten Vergütungsmodellen

Der Healthcare Data Warehousing-Markt wird auch durch Vergütungsmodelle geprägt, die auf der kontinuierlichen Messung von Qualität, Inanspruchnahme und Ergebnissen beruhen. CMS-wertbasierte Programme verlangen von Anbietern, die Leistung gegenüber Referenzpopulationen zu verfolgen, und diese Arbeit hängt davon ab, Abrechnungs-, klinische und operative Daten auf einem Niveau zu kombinieren, das Standard-EHR-Berichtstools nicht konsistent unterstützen. Die im Jahr 2025 finalisierten MIPS Value Pathways halten den Schwellenwert für die Datenvollständigkeit von 75 % mindestens bis zur Leistungsperiode 2028 aufrecht, was den Bedarf an Datenumgebungen erhöht, die Multi-Source-Datensätze kontinuierlich aggregieren und validieren können. In der Praxis bedeutet dies, dass Anbieter in der verantwortlichen Versorgung, bei gebündelten Zahlungen und ähnlichen Programmen eine warehouse-gestützte Bewertungsverfolgung anstelle periodischer manueller Berichterstattung benötigen. Der Effekt ist kumulativ, da eine schlechte Messung in einer Vertragsperiode die zukünftige Zahlungsleistung beeinflussen und stärkeren Druck erzeugen kann, Zuordnungs-, Stratifizierungs- und Berichts-Workflows zu verbessern. Infolgedessen ist der Healthcare Data Warehousing-Markt zunehmend mit der Zahlungsreform ebenso verbunden wie mit der reinen IT-Modernisierung.

Exponentielles Wachstum multimodaler Gesundheits-Big-Data

Der Healthcare Data Warehousing-Markt expandiert, da Gesundheitsdaten weit über die strukturierte klinische Dokumentation hinausgehen. Genomik, diagnostische Bildgebung, Fernpatientenüberwachung und Datenströme von tragbaren Geräten schaffen gemischte Datenumgebungen, die traditionelle Warehouse-Modelle allein nicht für die Verwaltung im großen Maßstab ausgelegt waren. Eine Studie aus dem Jahr 2026 in Scientific Reports validierte föderierte Microservices mit Blockchain-gestützter Prüfbarkeit als praktikables Modell für datenschutzwahrende und skalierbare Gesundheitsanalysen in verteilten Umgebungen.[3]M. Harshith, Z. A. Ansari, S. Fatima et al., "Föderierte Microservices-Architektur mit Blockchain für datenschutzwahrende und skalierbare Gesundheitsanalysen," Scientific Reports, doi.org Diese Richtung ist wichtig, da Organisationen nun strukturierte Abrechnungsdaten, unstrukturierte Notizen, halbstrukturierte Bildgebungsmetadaten und Zeitreihensensordaten in derselben analytischen Umgebung verarbeiten. Die Reaktion ist oft kein vollständiger Ersatz bestehender Warehouse-Systeme, sondern eine geschichtete Architektur, die konventionelles Warehousing mit Lakehouse- und Föderationsmustern kombiniert, um Governance zu erhalten und gleichzeitig den Maßstab zu erweitern. Diese wachsende Datenmischung hält den Healthcare Data Warehousing-Markt langfristig an eine starke Nachfrage nach verbessertem Engineering, Metadatenmanagement und domänenübergreifender Integration gebunden.

Schnelle Einführung Cloud-nativer Data Warehouse-Plattformen

Der Healthcare Data Warehousing-Markt verlagert sich stetig hin zu Cloud-nativen Plattformen, da Käufer die Cloud-Architektur zunehmend als Enabler von KI und nicht nur als Hosting-Entscheidung betrachten. Warehouses in der Cloud geben Gesundheitssystemen und Kostenträgern elastische Rechenleistung für natürlichsprachliche Abfragen, Unterstützung bei der klinischen Zusammenfassung, schnellere Datentransformation und umfassendere Analysen über hochvolumige Datensätze hinweg. Im Januar 2026 kündigten Innovaccer und Snowflake eine strategische Partnerschaft an, die Innovaccers Gesundheitsintelligenzplattform mit Snowflakes KI-Daten-Cloud integrierte, und gemeinsame Kunden berichteten von fast 30 % schnelleren Datenintegrations-Zeitplänen und 20 % bis 25 % Infrastrukturkosteneinsparungen. Diese Ergebnisse zeigen, warum die Cloud-Einführung von einer Kostendiskussion zu einer Geschwindigkeits- und Fähigkeitsdiskussion übergeht. Hybride Muster bleiben weiterhin wichtig, wo geschützte Gesundheitsinformationen unter strengerer lokaler Kontrolle bleiben müssen, aber selbst diese Modelle verlassen sich auf Cloud-Kapazität für rechenintensive Analysen und Modellausführung. Dies hält den Healthcare Data Warehousing-Markt eng an breitere Cloud-Plattforminvestitionen und an die Notwendigkeit gebunden, KI-Workloads im Produktionsmaßstab zu unterstützen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangs- und Wartungskosten für groß angelegte Data Warehouse-Infrastruktur | -2.3% | Global, stärker ausgeprägt in MEA und Südamerika | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Gesundheitsdateningenieuren und Informatikern | -1.8% | Nordamerika und Westeuropa am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Datenqualitätsprobleme aus veralteten klinischen Systemen | -1.5% | Global, besonders ausgeprägt in APAC und Südamerika | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre), Langfristig (≥ 4 Jahre) |

| Steigende Cybersicherheitsversicherungsprämien belasten Budgets | -0.9% | Nordamerika primär, EU sekundär | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangs- und Wartungskosten für groß angelegte Data Warehouse-Infrastruktur

Der Healthcare Data Warehousing-Markt sieht sich nach wie vor einem erheblichen Hemmnis durch die Kosten für den Aufbau und die Wartung groß angelegter Datenumgebungen über fragmentierte klinische Systeme hinweg gegenüber. Organisationen beginnen selten mit einer sauberen Architektur, da EHR-Plattformen, Laborsysteme, Bildarchive und Kostenträgerunterlagen oft in separaten Systemen mit unterschiedlichen Aktualisierungszyklen und inkonsistenten Schnittstellen liegen. In Frontiers in Digital Health veröffentlichte Forschungsergebnisse identifizieren die Integration von Legacy-Systemen als zentrale Herausforderung in Healthcare Data Warehouse-Programmen, da Middleware, API-Management und Governance-Tools alle laufende Kosten statt einmaliger Kosten verursachen. Die Migration zu Cloud-nativen Modellen kann einige langfristige Komplexitäten reduzieren, aber der Übergang selbst erfordert oft Pipeline-Neugestaltung, Quellzuordnung und Validierungsarbeiten, die viele Organisationen finanzieren müssen, bevor Vorteile sichtbar werden. Die Budgetbelastung wird schärfer, wenn Cybersicherheit, regulatorische Compliance und Modernisierung der Analytik aus demselben Pool finanziert werden. Der Healthcare Data Warehousing-Markt verzeichnet daher weiterhin eine langsamere Einführung bei Käufern, die den strategischen Wert von Warehousing erkennen, aber Schwierigkeiten haben, die vollen Kosten für Integration und Wartung zu absorbieren.

Mangel an qualifizierten Gesundheitsdateningenieuren und Informatikern

Der Healthcare Data Warehousing-Markt wird auch durch das geringe Angebot an Spezialisten eingeschränkt, die gleichzeitig Data Engineering und gesundheitsspezifische Standards verstehen. Der Aufbau zuverlässiger Warehouse-Pipelines im Gesundheitswesen erfordert technisches Wissen über Interoperabilitätsformate, Datenschutzkontrollen, Ontologie-Mapping und klinische Workflows, was den Einstellungspool im Vergleich zur allgemeinen Enterprise-Datenarbeit einschränkt. Die Herausforderung endet nicht bei der Bereitstellung, da Warehouse-Umgebungen kontinuierliche Verwaltung, Dokumentation, Validierung und Qualitätsüberwachung benötigen, wenn sich Quellsysteme ändern. Der Workforce-Scan 2026 der American Hospital Association für das Gesundheitswesen stellt fest, dass Gesundheitssysteme auf längerfristige Personalstrategien für digitale und analytische Rollen umsteigen, da die Nachfrage im Verhältnis zum verfügbaren Talent hoch bleibt. Wenn diese Stellen unbesetzt bleiben, verlassen sich Organisationen eher auf verwaltete Dienste, verschieben breitere Anwendungsfälle oder betreiben ihre Pipelines und Governance-Prozesse mit wachsenden technischen Schulden. Dies verlangsamt die Ausführung im gesamten Healthcare Data Warehousing-Markt, selbst wenn die Nachfragebedingungen stark bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum bei Dienstleistungen signalisiert einen Wandel hin zu verwalteten Modellarchitekturen

Das Software-Segment hielt im Jahr 2025 einen Anteil von 52,64 % am Healthcare Data Warehousing-Markt, was die Käuferpräferenz für integrierte Plattformen widerspiegelte, die ETL-Tools, klinische Datenmodelle, Governance-Funktionen und Analysen in einer Umgebung kombinieren. Dieser Vorsprung wurde durch Enterprise-Käufer verstärkt, die weniger Integrationslücken und eine schnellere Bereitstellung über Mehreinrichtungs-Gesundheitssysteme hinweg wollten. In der Healthcare Data Warehousing-Branche gewannen Software-Plattformen auch an Boden, weil sie den Bedarf an separaten Tools für Aufnahme, Modellierung und Berichterstattung reduzierten. Große Anbieter und Kostenträger bevorzugten Plattformen, die sowohl Compliance-Berichterstattung als auch umfassendere Analysen aus derselben Datenbasis unterstützen konnten.

Diese Position beseitigte nicht den Bedarf an Hardware, schränkte die Hardware-Nachfrage jedoch auf selektivere Anwendungsfälle ein. Lokale Infrastruktur bleibt in staatlichen Gesundheitsbehörden, akademischen medizinischen Zentren und anderen Umgebungen relevant, in denen die Kontrolle über Rechenleistung und Speicher eine wichtige Anforderung bleibt. Das Dienstleistungssegment wird voraussichtlich mit der schnellsten Geschwindigkeit wachsen, mit einer CAGR von 22,70 % bis 2031, da Gesundheitssysteme große einmalige Implementierungsprojekte in wiederkehrende verwaltete Dienstleistungsbeziehungen umwandeln. Diese Vereinbarungen sind attraktiv, da sie Bereitstellungsunterstützung, HIPAA-orientierte Wartung, Schulung und Workflow-Ausrichtung abdecken und gleichzeitig den Druck reduzieren, große interne Engineering-Teams aufzubauen. Dieses Muster zeigt, dass der Healthcare Data Warehousing-Markt von reinem Produktbesitz hin zu Betriebsmodellen wechselt, die Technologie und laufende Ausführung bündeln.

Nach Bereitstellungsmodus: Cloud führt, Hybrid gewinnt an der Souveränitätsgrenze an Boden

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 50,33 % am Healthcare Data Warehousing-Markt und war damit das führende Bereitstellungsmodell, da Anbieter und Kostenträger nach skalierbarerer Infrastruktur suchten. Der Hauptreiz der Cloud-Bereitstellung war nicht nur eine geringere Hardware-Abhängigkeit, sondern auch ein einfacherer Zugang zu elastischer Rechenleistung für KI, Analysen und die Verarbeitung hochvolumiger Daten. Für die Healthcare Data Warehousing-Branche vereinfachten Cloud-Umgebungen auch die Expansion über verteilte Organisationen hinweg, die eine gemeinsame Plattform für Abrechnungs-, klinische und administrative Datensätze benötigten. Dies hat die Cloud-Einführung eng an Enterprise-Modernisierungsprogramme gebunden, anstatt an isolierte Infrastruktur-Erneuerungszyklen.

Die hybride Bereitstellung wird voraussichtlich mit der schnellsten Geschwindigkeit expandieren, mit einer CAGR von 23,57 % bis 2031, da viele Organisationen aus Governance- und Leistungsgründen noch ein gemischtes Modell benötigen. Sensible geschützte Gesundheitsinformationen verbleiben oft in zertifizierten lokalen oder privaten Umgebungen, während rechenintensive Analysen und Modell-Workloads in Cloud-Cluster verlagert werden. Diese Architektur ist besonders relevant in Rechtsgebieten mit stärkeren Anforderungen an die Datenresidenz und in forschungsintensiven Einrichtungen, die große Bildgebungs- und Genomik-Workloads verwalten.

Nach Anwendung: Finanzdaten im Kern, klinische KI definiert die Wachstumsgrenze neu

Das finanzielle Data Warehousing machte im Jahr 2025 46,24 % der Anwendungsnachfrage aus, was zeigt, wie stark die Transparenz des Umsatzzyklus und die Kontrolle der Vergütung die Investitionsentscheidungen nach wie vor prägen. Gesundheitssysteme priorisieren weiterhin die Analyse von Anspruchsablehnungen, das Management von Kostenträgerverträgen, die Kostenzuordnung und die Leistungsverfolgung im Rahmen alternativer Zahlungsmodelle, da diese Funktionen direkte operative Auswirkungen haben. Der Healthcare Data Warehousing-Markt zieht daher nach wie vor einen großen Teil der Nachfrage aus finanzbezogenen Anwendungsfällen, die aktuelle, funktionsübergreifende Daten erfordern. Das administrative und operative Warehousing bleibt ebenfalls wichtig, da Personal-, Planungs- und Lieferkettenentscheidungen zunehmend von derselben Enterprise-Datenbasis abhängen.

Das klinische Data Warehousing wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 24,72 % bis 2031, da Anbieter KI-gestützte Diagnostik, Programme für Real-World-Evidence und longitudinale Patientenanalysen ausbauen. Diese Verschiebung zeigt, dass der Healthcare Data Warehousing-Markt von rückwärtsgerichteter Messung hin zu hochwertigerer klinischer Entscheidungsunterstützung und Forschungsanwendungsfällen übergeht. Die Nachfrage nach klinischem Warehousing steigt auch, weil Präzisionsmedizin, Bildgebungsanalysen und integrierte Patientenakten saubere und abfragbare Datensätze über Einrichtungen und Zeiträume hinweg erfordern. Diese Faktoren definieren neu, wo sich die nächste Welle der Anwendungsausgaben im Healthcare Data Warehousing-Markt konzentrieren wird.

Nach Endnutzer: Anbieter verankern das Volumen, Kostenträger beschleunigen am schnellsten aufgrund mandatgetriebener Nachfrage

Gesundheitsdienstleister hielten im Jahr 2025 43,71 % der Endnutzernachfrage und blieben damit die größte Kundengruppe im Healthcare Data Warehousing-Markt. Große Gesundheitssysteme, integrierte Versorgungsnetzwerke und akademische medizinische Zentren trieben diese Position voran, indem sie fragmentierte Berichtsschichten in umfassendere Enterprise-Plattformen konsolidierten. Dennoch ist die Nachfrage nicht auf die größten Einrichtungen beschränkt, da Gemeinschafts- und Regionalsysteme viele der gleichen Berichterstattungs- und Interoperabilitätsverpflichtungen mit kleineren internen Teams erfüllen müssen. Im April 2025 führte Health Catalyst Ignite Spark für Gemeinschafts-, Regional- und Spezialgesundheitssysteme ein, was zeigte, dass Anbieter Warehouse-Angebote für Organisationen maßschneidern, die eine schnellere Bereitstellung und geringere Betriebskomplexität benötigen.

Krankenversicherer werden voraussichtlich mit der schnellsten Geschwindigkeit wachsen, mit einer CAGR von 23,67 % bis 2031, da API-Mandate und wertbasierte Versorgungsmodelle den Bedarf an persistenter, FHIR-fähiger Dateninfrastruktur erhöhen. Kostenträger müssen Abrechnungs-, Nutzungs-, Versorgungsmanagement- und Mitgliederdaten in einer Betriebsumgebung verwalten, was Warehousing zu einem zentralen Element für Compliance und Servicebereitstellung macht. Regierungsbehörden und Forschungseinrichtungen bleiben volumenmäßig kleiner, aber ihre Nachfrage ist dauerhaft, da Überwachung, Epidemiologie und Multi-Omics-Forschung alle auf langlebige Dateninfrastruktur angewiesen sind. Dies hält den Healthcare Data Warehousing-Markt über alle Käufertypen hinweg breit aufgestellt, auch wenn die Nachfrage von Anbietern und Kostenträgern die Hauptquelle des Volumens bleibt.

Geografische Analyse

Nordamerika machte im Jahr 2025 45,87 % des globalen Healthcare Data Warehousing-Markts aus und war damit der klare regionale Marktführer. Die Vereinigten Staaten verankern diese Position durch ihre dichte Basis großer Gesundheitssysteme, hohe EHR-Durchdringung und starken regulatorischen Druck rund um Interoperabilität und Datenzugang. Kanada und Mexiko bleiben kleinere Beitragsleister, expandieren aber beide, da nationale und regionale Strategien für digitale Gesundheit voranschreiten. Der Healthcare Data Warehousing-Markt in Nordamerika profitiert auch von einer stärkeren Anbieterpräsenz, einer höheren Cloud-Einführung und einer größeren installierten Basis von Enterprise-Analyseprogrammen. Europa belegte den zweiten Platz, wobei Deutschland, das Vereinigte Königreich und Frankreich die Nachfrage anführten, da Anbieter und Kostenträger Modernisierungsziele mit DSGVO-gesteuerten Kontrollen zur Datenresidenz und -weitergabe in Einklang bringen.

Asien-Pazifik ist die am schnellsten wachsende Region und wird voraussichtlich bis 2031 mit einer CAGR von 24,39 % expandieren, was ihm das stärkste Wachstumsprofil in der Größe des Healthcare Data Warehousing-Markts verleiht. Indiens Ayushman Bharat Digital Mission baut eine nationale Gesundheitsdatenschicht auf, die die Interoperabilität zwischen öffentlichen und privaten Anbietern unterstützt, was einen strukturellen Bedarf an bevölkerungsweiten Datenrepositorien schafft. Chinas Digitalisierungsstandards für die Krankenhauseinstufung unterstützen ebenfalls die Nachfrage, da Krankenhäuser stärkere Datenplattformen benötigen, um Compliance-, Workflow- und Berichtserwartungen zu erfüllen. Japan bietet einen anderen Wachstumspfad durch föderierte und datenschutzbewusste Analysemodelle, die Einrichtungen bei der Zusammenarbeit an KI und Forschung helfen, ohne sensible Datensätze vollständig zu zentralisieren.

Der Nahe Osten und Afrika sowie Südamerika bleiben in der Gesamtgröße kleiner, bieten aber innerhalb des Healthcare Data Warehousing-Markts unterschiedliche Möglichkeiten. Im GCC unterstützen nationale KI-Programme und souveräne Datenstrategien größere Enterprise-Warehouse-Projekte, insbesondere in den Vereinigten Arabischen Emiraten und Saudi-Arabien. Oracle, Cleveland Clinic und G42 kündigten im Mai 2025 eine strategische Partnerschaft an, um eine KI-basierte globale Gesundheitsversorgungsplattform für die Vereinigten Staaten und die VAE aufzubauen, was die Rolle souveräner und grenzüberschreitender Infrastruktur in dieser Region unterstreicht. In Südamerika bleiben Brasilien und Argentinien die wichtigsten Nachfragezentren, wobei öffentliche Budgetbeschränkungen einige Projekte verlangsamen, während die Digitalisierung privater Netzwerke weiterhin neue Warehouse-Einführungen unterstützt.

Wettbewerbslandschaft

Der Healthcare Data Warehousing-Markt ist auf der Enterprise-Ebene mäßig konsolidiert, wo Oracle, Microsoft, Snowflake, IBM und SAP die breiteste installierte Präsenz haben. Ihre Position wird durch Cloud-Skalierung, Compliance-Zertifizierungen im Gesundheitswesen, tiefe Enterprise-Beziehungen und Integration mit bestehenden EHR- und Datenbankumgebungen gestützt. Diese Anbieter sind am stärksten bei großen Gesundheitssystemen und Kostenträgerorganisationen, die eine breite Plattformabdeckung über Aufnahme, Speicherung, Analysen, Governance und Sicherheit hinweg wünschen. Gleichzeitig lässt der Healthcare Data Warehousing-Markt noch Raum für gesundheitsorientierte Wettbewerber, die durch Workflow-Eignung, vorgefertigte klinische Modelle und Servicetiefe punkten. Dies hält den Wettbewerb aktiv, obwohl die größten Anbieter den Vorteil in Reichweite und Plattformbreite haben.

Ein klares Strategiemuster im Healthcare Data Warehousing-Markt ist die Plattformerweiterung durch Produktinteroperabilität und Migrationsunterstützung. Im Februar 2026 stellte Snowflake seinen Openflow Connector für Oracle allgemein zur Verfügung, der nahezu Echtzeit-Change-Data-Capture aus Oracle-Datenbanken in Snowflake unterstützt und direkt auf die Migration aus veralteten Warehouse-Umgebungen eingeht. Diese Schritte zeigen, wie große Anbieter durch Modernisierungspfade konkurrieren, die die Reibung für Kunden mit fest verankerten Legacy-Systemen verringern.

Gesundheitsspezifische Spezialisten wie Health Catalyst, InterSystems und Optum konkurrieren, indem sie Warehousing direkter mit klinischen und operativen Ergebnissen verknüpfen. Die Ergebnisse des ersten Quartals 2026 von Health Catalyst zeigten den Druck und die Chance in diesem Modell, da das Unternehmen weiterhin Kunden von seiner veralteten DOS-Plattform auf das Cloud-native Ignite-Ökosystem migrierte und dabei Umsatzübergangseffekte verwaltete. Dieser Übergang spiegelt eine breitere Realität im Healthcare Data Warehousing-Markt wider, wo Anbieter, die auf früheren On-Premise-Architekturen aufgebaut wurden, nun die Migration finanzieren müssen, während sie weiterhin Legacy-Kunden unterstützen. Rein Cloud-native Neueinsteiger vergrößern den Leistungsvorsprung bei KI-verknüpften Workloads, müssen aber noch langfristiges Vertrauen, klinische Tiefe und skalierte Lieferung nachweisen. Infolgedessen konzentriert sich der Wettbewerb weniger auf grundlegende Speicherung und mehr darauf, wer Compliance, Interoperabilität und KI-fähige Ausführung so kombinieren kann, dass große Gesundheitskäufer sie mit minimaler Unterbrechung einführen können.

Marktführer im Healthcare Data Warehousing-Bereich

Oracle

IBM

Microsoft Corporation

SAP SE

Epic Systems Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Verily Health (ehemals Verily Life Sciences) sicherte sich eine Investitionsrunde von USD 300 Millionen, angeführt von Series X Capital, mit Beteiligung von Alphabet und UCHealth, um seine Strategie für eine KI-Plattform für Präzisionsgesundheit voranzutreiben. Das Unternehmen strukturierte sich gleichzeitig von einer LLC zu einer Kapitalgesellschaft um und rebranding sich, um seine KI-native Plattform zur Harmonisierung von Gesundheitsdaten und zur Bereitstellung umsetzbarer Erkenntnisse in Forschungs- und klinische Workflows zu beschleunigen.

- Februar 2026: Transform Shared Services Organization (TSSO) migrierte seine EHR- und klinischen Anwendungen auf Oracle Cloud Infrastructure (OCI) in Kanada und erhielt Zugang zu Oracles KI-Datenplattform und Machine-Learning-Diensten für verbesserte Unterstützung bei Versorgungsentscheidungen und regionsübergreifende Gesundheitsdienstkontinuität.

- Januar 2026: Innovaccer und Snowflake kündigten eine strategische Partnerschaft an, die Innovaccers Gravity Healthcare Intelligence Platform mit Snowflakes KI-Daten-Cloud für Gesundheitswesen und Biowissenschaften sowie Cortex AI integriert. Gemeinsame Kunden berichteten von einer Reduzierung der Datenintegrations-Zeitpläne um fast 30 % und Infrastrukturkosteneinsparungen von 20 % bis 25 %, wobei die Plattform die KI-Bereitstellung in der Produktion Monate schneller als frühere Architekturen ermöglichte.

Umfang des globalen Healthcare Data Warehousing-Marktberichts

Gemäß dem Berichtsumfang bezieht sich der Healthcare Data Warehousing-Markt auf die Branche, die sich auf Lösungen und Plattformen konzentriert, die große Mengen an Gesundheitsdaten aus mehreren Quellen wie elektronischen Gesundheitsakten, Abrechnungssystemen, Labors und medizinischen Geräten sammeln, integrieren, speichern und verwalten. Diese Lösungen ermöglichen es Gesundheitsorganisationen, Analysen, Berichterstattung, regulatorische Compliance, Bevölkerungsgesundheitsmanagement und datengestützte Entscheidungsfindung zu unterstützen.

Der Healthcare Data Warehousing-Markt ist nach Komponente, Bereitstellungsmodus, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Hardware, Software und Dienstleistungen segmentiert. Nach Bereitstellungsmodus ist der Markt in On-Premise, Cloud-basiert und Hybrid segmentiert. Nach Anwendung ist der Markt in finanzielles Data Warehousing, klinisches Data Warehousing, operatives und administratives Data Warehousing sowie Forschungs- und Bevölkerungsgesundheits-Data-Warehousing segmentiert. Nach Endnutzer ist der Markt in Gesundheitsdienstleister, Krankenversicherer, Regierungs- und öffentliche Gesundheitsbehörden sowie Forschungs- und akademische Einrichtungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Hardware |

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Finanzielles Data Warehousing |

| Klinisches Data Warehousing |

| Operatives und administratives Data Warehousing |

| Forschungs- und Bevölkerungsgesundheits-Data-Warehousing |

| Gesundheitsdienstleister |

| Krankenversicherer |

| Regierungs- und öffentliche Gesundheitsbehörden |

| Forschungs- und akademische Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud-basiert | ||

| Hybrid | ||

| Nach Anwendung | Finanzielles Data Warehousing | |

| Klinisches Data Warehousing | ||

| Operatives und administratives Data Warehousing | ||

| Forschungs- und Bevölkerungsgesundheits-Data-Warehousing | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Krankenversicherer | ||

| Regierungs- und öffentliche Gesundheitsbehörden | ||

| Forschungs- und akademische Einrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Healthcare Data Warehousing-Markt derzeit?

Der Healthcare Data Warehousing-Markt erreichte im Jahr 2025 USD 7,89 Milliarden und steht im Jahr 2026 bei USD 9,23 Milliarden. Es wird prognostiziert, dass er bis 2031 bei einer CAGR von 20,46 % USD 23,41 Milliarden erreichen wird.

Welche Komponentenkategorie führt die Ausgaben heute an?

Software führte im Jahr 2025 mit einem Anteil von 52,64 %, da Käufer integrierte Plattformen bevorzugten, die ETL-, Modellierungs-, Governance- und Analysefähigkeiten kombinieren.

Welches Bereitstellungsmodell wächst am schnellsten?

Die hybride Bereitstellung wird voraussichtlich mit einer CAGR von 23,57 % bis 2031 am schnellsten wachsen, da Organisationen Cloud-Skalierbarkeit mit Anforderungen an Datenresidenz und Kontrollen für geschützte Gesundheitsinformationen in Einklang bringen.

Welche Region zeigt die stärksten Wachstumsaussichten?

Asien-Pazifik ist das am schnellsten wachsende regionale Segment mit einer prognostizierten CAGR von 24,39 % bis 2031, unterstützt durch große nationale Digitalisierungsprogramme und moderne Cloud-native Aufbauten.

Seite zuletzt aktualisiert am: