Marktgröße und Marktanteil für medizinische Terminologiesoftware

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

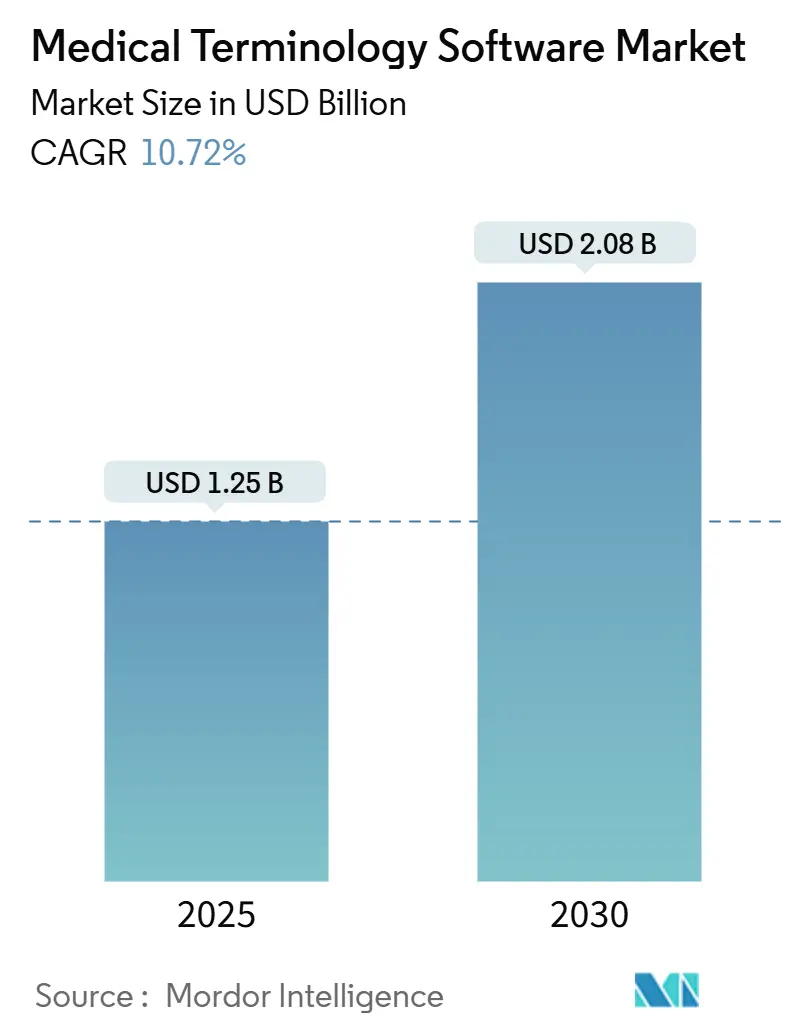

| Marktgröße (2025) | 1.25 Milliarden US-Dollar |

| Marktgröße (2030) | 2.08 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Terminologiesoftware von Mordor Intelligence

Die Marktgröße für medizinische Terminologiesoftware wird im Jahr 2025 auf 1,25 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 10,72 % während des Prognosezeitraums (2025–2030) 2,08 Milliarden USD erreichen.

Die Aufwärtsentwicklung spiegelt den zunehmenden regulatorischen Druck zur Interoperabilität, den Anstieg der KI-gestützten klinischen Entscheidungsunterstützung und den Wandel des Gesundheitssektors hin zu wertorientierten Vergütungsmodellen wider. Strengere Zertifizierungsvorschriften im Rahmen des ONC HTI-1-Rahmens, kombiniert mit finanziellen Anreizen in den Vereinigten Staaten und Europa, veranlassen Krankenhäuser dazu, veraltete HL7-V2-Schnittstellen auf FHIR-native, cloudbasierte Terminologieserver umzustellen. Anbieter, die automatisiertes Mapping, Validierung und Aktualisierungsdienste direkt in die Arbeitsabläufe elektronischer Patientenakten (EPA) integrieren, decken den Bedarf von Organisationen, die Dokumentationsfehler reduzieren und die Qualitätsberichterstattung beschleunigen möchten. Nordamerika bleibt aufgrund seiner ausgereiften EPA-Infrastruktur der globale Umsatzanker, während die staatlichen Digitalisierungsprogramme im Asien-Pazifik-Raum die potenzielle Nutzerbasis für den Markt für medizinische Terminologiesoftware erweitern.

Wichtigste Erkenntnisse des Berichts

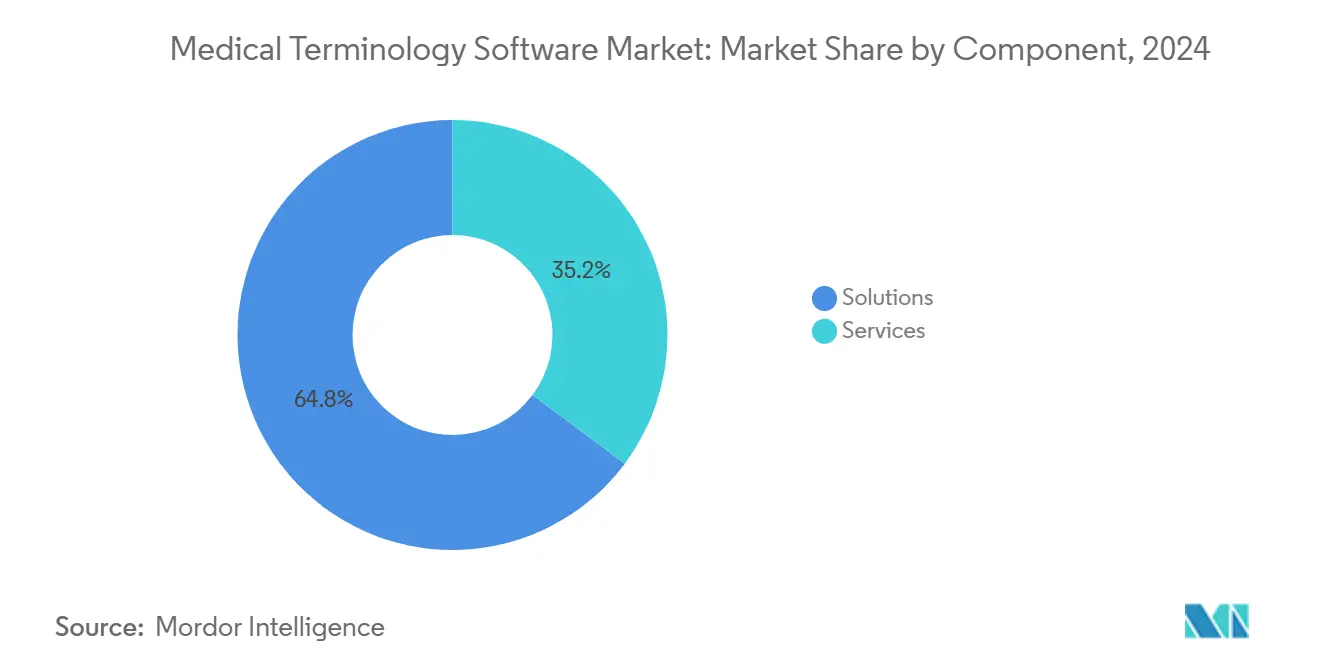

- Nach Komponente entfielen im Jahr 2024 64,78 % des Marktanteils für medizinische Terminologiesoftware auf Lösungen; Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 12,15 % wachsen.

- Nach Anwendung führte Qualitäts- und Ergebnisberichterstattung im Jahr 2024 mit einem Umsatzanteil von 23,01 %; Klinische Studien und Real-World-Evidence (RWE) werden bis 2030 voraussichtlich mit einer CAGR von 11,89 % wachsen.

- Nach Bereitstellungsmodus erfassten cloudbasierte Plattformen im Jahr 2024 einen Anteil von 66,46 % an der Marktgröße für medizinische Terminologiesoftware und werden bis 2030 mit einer CAGR von 11,23 % wachsen.

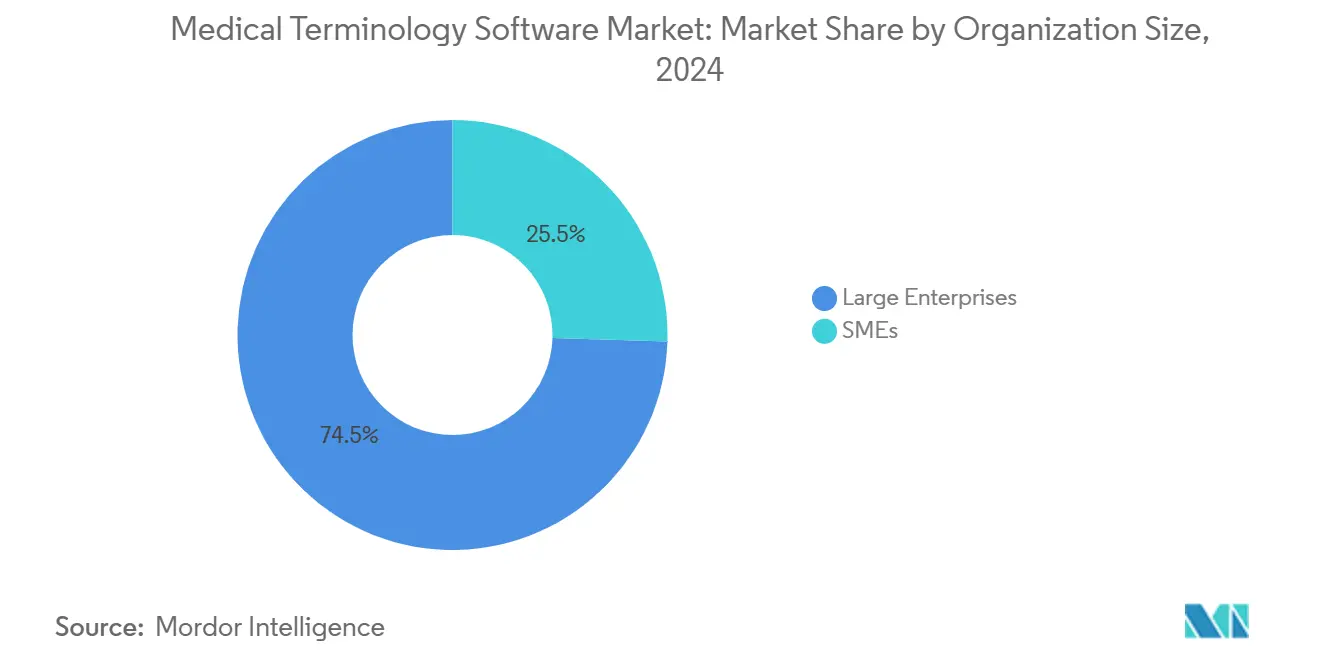

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 74,52 % am Markt für medizinische Terminologiesoftware, während KMU die höchste CAGR von 11,74 % verzeichneten.

- Nach Endnutzer kontrollierten Gesundheitsdienstleister im Jahr 2024 63,39 % der Marktgröße für medizinische Terminologiesoftware, wobei sowohl Dienstleister als auch Kostenträger jährlich um nahezu 11,06 % wachsen.

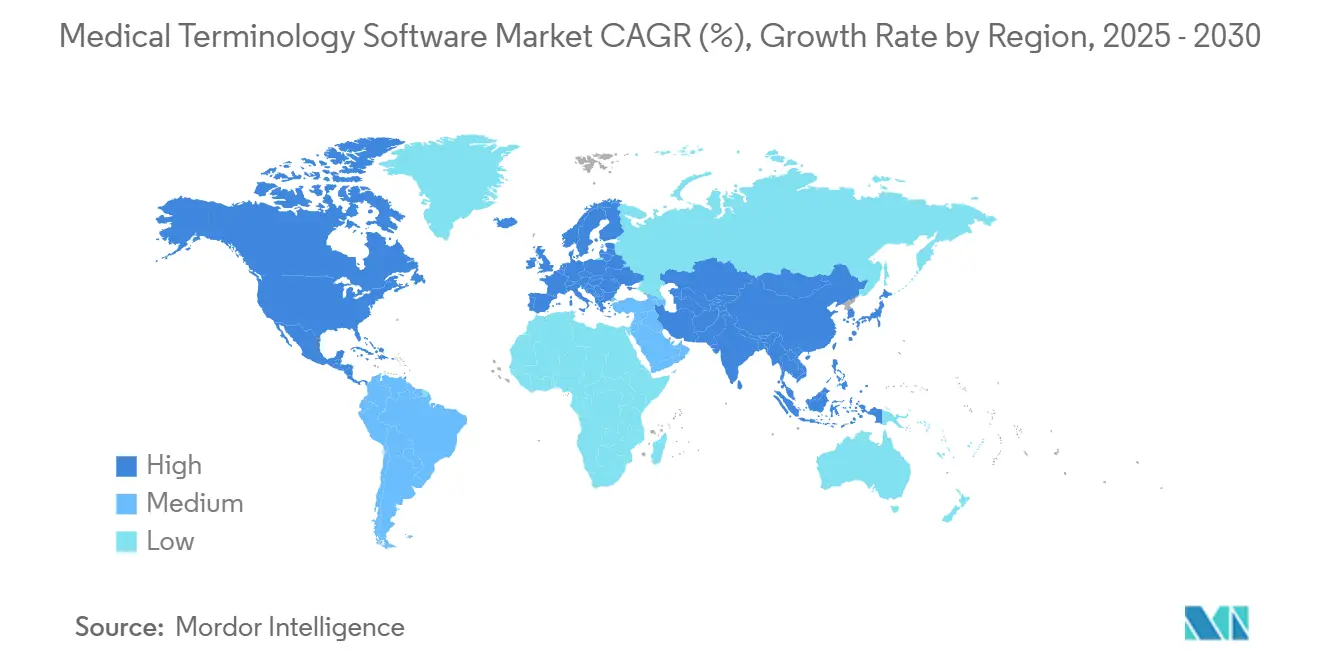

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Umsatzanteil von 40,35 %; der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,05 % bis 2030.

Globale Markttrends und Erkenntnisse für medizinische Terminologiesoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize und Vorschriften zur Einführung von Gesundheits-IT | +2.8% | Nordamerika und EU primär, Asien-Pazifik aufkommend | Kurzfristig (≤ 2 Jahre) |

| Bedarf an nahtloser Datenaggregation zur Ermöglichung wertorientierter Versorgungsmodelle | +2.3% | Nordamerika primär, EU sekundär | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf die Minimierung medizinischer Fehler | +2.1% | Global, mit höchster Auswirkung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| ONC/EMA-Interoperabilitätsvorschriften und sich entwickelnde FHIR-Standards | +1.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von RWE und KI-Analytik mit Bedarf an hochpräzisen Terminologien | +1.4% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Monetarisierung cloudnativer FHIR-Terminologieserver | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und Vorschriften zur Einführung von Gesundheits-IT

Bundesstaatliche Programme beschleunigen Käufe, da Anbieter die ONC HIT-1-Anforderungen erfüllen müssen, um Medicare-Erstattungen aufrechtzuerhalten. Die Regelung verpflichtet zur Migration auf USCDI v3 bis 2026 und USCDI v4 bis 2028[1]Ministerium für Gesundheit und Soziales, „Gesundheitsdaten, Technologie und Interoperabilität: Trusted Exchange Framework and Common Agreement (TEFCA)”, federalregister.gov, während das Trusted Exchange Framework and Common Agreement (TEFCA) einheitliche Datenaustauschbedingungen festlegt. Krankenhäuser, die keine semantische Interoperabilität nachweisen können, riskieren Zahlungsanpassungen[2]Zentren für Medicare und Medicaid-Dienste, „Programmanforderungen für das Kalenderjahr 2024”, cms.gov von mehr als 4 % des Medicare-Umsatzes. EU-Mitgliedstaaten erlassen parallele Vorschriften durch den Europäischen Gesundheitsdatenraum, was frühe Beschaffungszyklen in Deutschland, Frankreich und den nordischen Ländern stimuliert. Der kombinierte politische Druck steigert die kurzfristige Nachfrage nach cloudfähigen Terminologieservern, die Daten gegen nationale Wertelisten validieren und automatisch Prüfprotokolle für Regulierungsbehörden erstellen können.

Bedarf an nahtloser Datenaggregation zur Ermöglichung wertorientierter Versorgungsmodelle

Mehr als 40 % der US-Zahlungen fließen nun durch risikotragende Verträge, die eine präzise Erfassung hierarchischer Zustandskategorien und eine nahezu echtzeitnahe Qualitätsberichterstattung erfordern. Anbieter schichten Terminologieengines auf Datenseen, um unterschiedliche Codes zu normalisieren und Analysetools zu speisen, die risikoadjustierte Kostenmetriken erzeugen. Eine Interoperabilitätspartnerschaft zwischen Innovaccer und der Health Language Platform von Wolters Kluwer schätzt Einsparungen von 1,5 Milliarden USD für 54 Millionen Versicherte durch die Beseitigung von Kodierungslücken, die zuvor Risikobewertungen verzerrten. Kostenträger integrieren zunehmend Terminologiekonformität in Verträge, wodurch Softwarekonformität zur Grundvoraussetzung für die Berechtigung zu Einsparungsmodellen wird. Mit der Reifung FHIR-basierter elektronischer klinischer Qualitätsmaßnahmen wird die strukturierte Terminologievalidierung zur Grundlage für Bevölkerungsgesundheits-Dashboards.

Wachsender Fokus auf die Minimierung medizinischer Fehler

Das US-amerikanische Gesundheitssystem verliert schätzungsweise 122 Milliarden USD pro Jahr[3]Gesellschaft für Gesundheitsinformations- und Managementsysteme, „KI-gesteuertes Deep-Learning-Modell für die medizinische Kodierung”, himss.org durch vermeidbare Fehler, wobei falsch kodierte Diagnosen und Eingriffe zu Ablehnungen und Patientenschadenereignissen führen. Krankenhäuser, die eine Echtzeit-Terminologievalidierung in ihre EPA-Arbeitsabläufe integrierten, verzeichneten im ersten Jahr Reduzierungen von Dokumentationsfehlern um bis zu 25 %, was die Patientensicherheitskennzahlen wesentlich verbesserte. KI-gestützte klinische Entscheidungsunterstützung, die mit kuratierten Vokabularen verknüpft ist, reduziert zudem die Alarmmüdigkeit, indem irrelevante Hinweise unterdrückt und evidenzbasierte Vorschläge angezeigt werden, die Ärzte mit einem einzigen Klick akzeptieren können. Fallstudien von Anbietern zeigen, wie Umgebungsdokumentationsmodule in Verbindung mit robusten Terminologieengines strukturierte Daten direkt aus Arzt-Patienten-Gesprächen erfassen und dadurch die Vollständigkeit von Notizen erhöhen, während die Dokumentation außerhalb der Arbeitszeiten reduziert wird.

ONC/EMA-Interoperabilitätsvorschriften und sich entwickelnde FHIR-Standards

Durchsetzungsstrafen von bis zu 1 Million USD pro Informationsblockierungsverstoß motivieren Anbieterorganisationen zur Bereitstellung FHIR-nativer Terminologieendpunkte[4]Büro des nationalen Koordinators für Gesundheitsinformationstechnologie, „Gesundheitsdaten, Technologie und Interoperabilitätszertifizierungsprogramm”, healthit.gov, die sowohl inländische als auch grenzüberschreitende Datenanforderungspflichten erfüllen. Die Finalisierung von TEFCA im Jahr 2025 schafft einen landesweiten Rahmen, in dem bedarfsgesteuerte Abfrageaustausche Datensätze in standardisierten, kodierten Formaten zurückgeben müssen. Parallele EU-Gesetzgebung zur Identifizierung von Arzneimitteln (IDMP) verpflichtet Biowissenschaftsunternehmen zur Einführung standardisierter Arzneimittelterminologien, was die Nachfrage nach spezialisierten Mappings erhöht, die EPA-, Apotheken- und Regulierungssysteme synchronisieren. Anbieter, die Dual-Standard-Migrationstools bereitstellen, sind gut positioniert, um Verträge zu gewinnen, wenn Krankenhäuser HL7-V2-Feeds abschalten, während sie während mehrjähriger Übergänge noch Abwärtskompatibilität benötigen.

IT-Infrastruktureinschränkungen in Entwicklungsregionen

Bandbreitendefizite, begrenzte Cloud-Verfügbarkeitszonen und ein Mangel an Informatikfachleuten behindern die weitverbreitete Bereitstellung in Ländern mit niedrigem bis mittlerem Einkommen. IT-Budgets im Gesundheitswesen machen typischerweise weniger als 2 % der gesamten Gesundheitsausgaben aus, verglichen mit mehr als 4 % in entwickelten Märkten, was die Mittel für fortschrittliche Terminologieengines einschränkt. Um diesen Mangel zu überwinden, subventionieren öffentlich-private Initiativen im Rahmen von Programmen wie Indiens Ayushman Bharat Digital Mission sicheres Hosting und gemeinsame Terminologierepositorien. Während diese Maßnahmen den Zugang verbessern, wird die volle Wirkung über einen längeren Zeitraum eintreten, da Personalschulungen und stabile Konnektivität erforderlich sind.

Anhaltende semantische Interoperabilitätslücken zwischen Altsystemen

Fast alle US-amerikanischen Krankenhäuser tauschen noch immer einen erheblichen Teil der Nachrichten über HL7 V2 aus, was während FHIR-Migrationen komplexe Dual-Stack-Umgebungen erzwingt. Große Gesundheitssysteme wenden Monate auf, um Tausende von benutzerdefinierten Vokabularen zu mappen, die über Jahrzehnte aufgebaut wurden. Integrationsprojekte können mehrere Millionen Dollar kosten und stellen eine Kapitalhürde dar, selbst wenn Vorschriften zur Modernisierung drängen. Automatisierte Mapping-Beschleuniger und cloudbasierte Validierungs-APIs können Zeitpläne verkürzen. Sie beseitigen jedoch nicht die Notwendigkeit für stufenweise Tests, insbesondere wenn missionskritische Entscheidungsunterstützungslogik von exakten Code-Übereinstimmungen in nachgelagerten Systemen abhängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen dominieren durch Plattformintegration

Lösungen beanspruchten im Jahr 2024 64,78 % des Marktanteils für medizinische Terminologiesoftware, indem sie umfassende Mapping-Engines, Vokabularmanagement-Dashboards und automatisierte Aktualisierungspipelines in einheitliche Plattformen bündelten. Die Fähigkeit zur direkten Integration in führende EPAs eliminiert redundante Schnittstellen, beschleunigt die Einführung durch Kliniker und erfüllt ONC-Zertifizierungsanforderungen in einem einzigen Beschaffungszyklus. Abonnementlizenzmodelle in Kombination mit hohen Verlängerungsraten treiben vorhersehbare Umsätze und fördern Venture- und Private-Equity-Unterstützung für Konsolidierer.

Dienstleistungen, die mit einer CAGR von 12,15 % wachsen, decken den kontinuierlichen Bedarf an Beratung, Migration und Schulung, wenn Organisationen auf cloudnative Infrastruktur umsteigen. Die Nachfrage steigt, wenn Anbieter historische Codesätze und Qualitätsmaßnahmenlogik von lokalen Datenbanken auf verwaltete FHIR-Speicher migrieren. Anbieter, die Dienstleistungen mit ergebnisbasierten Meilensteinen bündeln, sichern mehrjährige Verträge, stabilisieren den Cashflow und gewährleisten den Kundenerfolg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Qualitätsberichterstattung führt, RWE-Analytik beschleunigt sich

Qualitäts- und Ergebnisberichterstattung hielt im Jahr 2024 23,01 % des Marktanteils für medizinische Terminologiesoftware, da CMS-Vorschriften die Medicare-Erstattung an genaue eCQM-Einreichungen in jedem Programmjahr knüpfen. Die automatisierte Extraktion von SNOMED CT-, LOINC- und ICD-10-Codes über stationäre und ambulante Begegnungen hinweg verkürzt Einreichungszyklen und senkt das Prüfrisiko. Die dem Markt für medizinische Terminologiesoftware zugewiesene Marktgröße für Anwendungen in klinischen Studien und RWE wird voraussichtlich schneller mit einer CAGR von 11,89 % wachsen, da pharmazeutische Auftraggeber Routineversorgungsdaten für Evidenzpakete wiederverwenden.

Real-World-Evidence erfordert hochpräzise Mappings zur Vereinheitlichung klinischer, pharmazeutischer und Gerätedaten, um regulatorische Rückverfolgbarkeitsprüfungen zu erfüllen. Anbieter, die Terminologien über longitudinale Datensätze hinweg ausrichten können, gewinnen einen Vorteil, da Biowissenschaftskunden dezentralisierte Studienmodelle und Pharmakovigilanzanalytik einsetzen.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt die digitale Transformation

Cloudbasierte Plattformen erfassten im Jahr 2024 einen Anteil von 66,46 % an der Marktgröße für medizinische Terminologiesoftware und bleiben mit einer CAGR von 11,23 % das am schnellsten wachsende Segment. Krankenhäuser tendieren zu verwalteten FHIR-Terminologieendpunkten, die 99,9 % Betriebszeit, elastische Skalierung und automatische Aktualisierung für neue Code-Releases bieten und damit die Abhängigkeit von lokaler IT für Patches beseitigen.

Lokale Installationen bestehen in integrierten Versorgungsnetzwerken fort, die stark in private Rechenzentren investiert haben und strenge Datenspeicherungsrichtlinien einhalten. Viele übernehmen hybride Modelle, bei denen Patientenkennungen lokal gespeichert werden, während Cloud-APIs für Validierung und Übersetzung aufgerufen werden. Im Laufe der Zeit werden wiederkehrende OPEX-Einsparungen und reduzierte Hardware-Erneuerungszyklen voraussichtlich auch konservative Käufer dazu bewegen, vollständige SaaS-Lösungen einzuführen.

Nach Unternehmensgröße: KMU setzen auf cloudnative Lösungen

Großunternehmen mit einem Marktanteil von 74,52 % im Markt für medizinische Terminologiesoftware im Jahr 2024 erwerben Premium-Angebote, die konfigurierbare Governance-Workflows, zweisprachige Wörterbücher und erweiterte Analytik für Kodierungsrisiken umfassen. Krankenhaussysteme mit mehreren Standorten integrieren Terminologiemodule mit Revenue-Cycle-Software, um entgangene Abrechnungen zu erfassen und Ablehnungstrends zu überwachen.

KMU, die die höchste CAGR von 11,74 % verzeichnen, nutzen nutzungsbasierte SaaS-Tarife, die nur einen Browser und RESTful-API-Schlüssel erfordern. Das Fehlen von Investitionsausgaben und automatische Updates ermöglichen es kleinen ambulanten Gruppen, die Kriterien zur Förderung der Interoperabilität zu erfüllen, ohne Vollzeit-Terminologen einzustellen. Anbieter sprechen diese Gruppe mit Einstiegspaketen an, die gängige Qualitätsmaßnahmen und Standard-Wertelisten abdecken, und erwarten ein Upselling auf breitere Vokabulare, wenn die regulatorische Komplexität zunimmt.

Nach Endnutzer: Anbieter und Kostenträger konvergieren bei Interoperabilität

Gesundheitsdienstleister machten im Jahr 2024 63,39 % der Marktgröße für medizinische Terminologiesoftware aus, was ihre zentrale Rolle bei der Datengenerierung und regulatorischen Berichterstattung widerspiegelt. Anbieter integrieren Terminologieengines in computergestützte Arztdokumentationstools, um Freitext in Echtzeit zu normalisieren. Kostenträger folgen eng, da sie Vorabgenehmigungen, Risikoanpassungen und Betrugserkennung automatisieren – jede Aktivität stützt sich auf präzises Code-Mapping.

Die gegenseitige Abhängigkeit von standardisierten Vokabularen verstärkt die Integration zwischen Anbieter- und Kostenträgersystemen. Mit dem Fortschritt der FHIR-Vorabgenehmigung 2.0-Pilotprojekte benötigen beide Seiten synchronisierte Terminologien, um Fehlanpassungsablehnungen zu verhindern und die Entscheidungsbearbeitungszeit zu beschleunigen. Der Trend eröffnet Cross-Selling-Möglichkeiten für Anbieter, die ein einheitliches Terminologiemanagement über klinische, finanzielle und administrative Bereiche hinweg anbieten.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 40,35 % des globalen Umsatzes, angetrieben durch eine robuste EPA-Einführung und klare finanzielle Strafen bei Nichteinhaltung der Informationsblockierungsregeln. Die regionale CAGR von 10,28 % bis 2030 resultiert aus dem Ersatzbedarf, da Gesundheitssysteme von maßgeschneiderten lokalen Wörterbüchern auf Cloud-Plattformen umsteigen, die kontinuierlich mit USCDI-Updates abgeglichen werden. Kanadische Provinzen übernehmen vergleichbare Vorschriften, während die öffentlichen Gesundheitsnetzwerke Mexikos FHIR-basierte Austausche pilotieren und damit die adressierbare Ausgabenbasis erweitern.

Europa hält die zweite Position mit einer CAGR von 10,67 %, unterstützt durch die Verordnung zum Europäischen Gesundheitsdatenraum, die grenzüberschreitende Anbieter verpflichtet, kodierten Datensätzen an jeden EU-Bürger innerhalb von Stunden nach einer Anfrage bereitzustellen. Der Markt für medizinische Terminologiesoftware profitiert vom Hauptsitz von SNOMED International in London und der breiten Verfügbarkeit von Open-Source-Referenzsätzen. DSGVO führt jedoch strenge Anforderungen an den Datenspeicherort ein, was die Nachfrage nach lokalen Cloud-Zonen steigert. Die Umsetzung der IDMP-Arzneimittelidentifizierungsregeln schafft eine beträchtliche Nische in biowissenschaftlichen Arbeitsabläufen und veranlasst pharmazeutische Kunden, Verträge für die kontinuierliche Wörterbuchpflege zu verlängern.

Die Asien-Pazifik-Region verzeichnet die schnellste CAGR von 12,05 %, dank staatlich geförderter Digitalisierungsinitiativen in Indien, China und aufstrebenden ASEAN-Volkswirtschaften. Indiens nationaler Gesundheitsstapel-Integrationsplan erfordert mehrsprachige Code-Bibliotheken zur Unterstützung von mehr als 20 offiziell anerkannten Sprachen, was den Umfang für Spezialanbieter erweitert. Dennoch begrenzt lückenhaftes Breitband die Einführung in ländlichen Gebieten, und unterschiedliche Datenschutzregime zwingen Marktteilnehmer dazu, Hosting-Strategien je nach Rechtsgebiet anzupassen. Der Nahe Osten und Afrika sowie Südamerika zeigen parallele Entwicklungspfade: Regierungen finanzieren neue Krankenhäuser und nationale Austauschplattformen, doch Personalkompetenzen und Kapital bestimmen das Tempo der vollständigen Cloud-Migrationsausgaben. Anbieter positionieren sich durch Kanalpartnerschaften mit regionalen Systemintegratoren, um frühzeitig Marktanteile zu gewinnen und zu skalieren, wenn die Infrastruktur aufholt.

Wettbewerbslandschaft

Der Markt für medizinische Terminologiesoftware weist eine moderate Konzentration mit beschleunigter Fusionsaktivität auf. Die Übernahme von Intelligent Medical Objects durch Thomas H. Lee Partners im Jahr 2024 signalisierte das Interesse von Private Equity an stabilen Abonnementumsätzen, die an regulatorische Zeitrahmen gebunden sind. InterSystems, Wolters Kluwer und Oracle Health investieren stark in KI-Labore, um automatisiertes Mapping und vorausschauende Wartung in Terminologieprodukte einzubetten und Schutzwälle rund um Datenqualitäts-IP aufzubauen.

Cloud-Hyperscaler vertiefen ihre Präsenz durch Marktplatzallianzen; Amazon wählte Clinical Architecture als HealthLake-Partner für FHIR-Datennormalisierungsdienstprogramme aus und lenkt Unternehmensverkehr zu kuratierten Vokabularen, die in AWS-Dienste eingebettet sind. Europäische Anbieter nutzen DSGVO-konforme Hosting-Infrastrukturen, um öffentliche Aufträge zu halten, während US-Wettbewerber grenzüberschreitende Übertragungshürden bewältigen.

Die Wettbewerbsdifferenzierung konzentriert sich nun auf die Geschwindigkeit und Transparenz von Terminologieaktualisierungen. Anbieter bestehen darauf, dass neue SNOMED-CT-Releases innerhalb von Tagen, nicht Wochen, in allen Umgebungen propagiert werden, um Qualitätsbewertungen aktuell zu halten. Anbieter, die visuelle Herkunftsverfolgung und Rollback-Funktionen anbieten, sichern Verlängerungen durch Senkung des Prüfrisikos. KI-gestützte Umgebungsdokumentation hat sich als angrenzendes Wettbewerbsfeld etabliert; Unternehmen, die Terminologiedienste mit automatisierter Notizgenerierung bündeln, schaffen End-to-End-Wertversprechen, die für Einzelanbieter schwer zu übertreffen sind.

Die Anbieterschaft erlebt auch eine Spezialisierung rund um die Einhaltung biowissenschaftlicher Vorschriften. Unternehmen mit ausgereiften IDMP-Inhalten und mehrsprachigen Thesauri gewinnen Verträge von globalen Pharmaunternehmen, die einheitliche Einreichungen über Rechtsgebiete hinweg anstreben. Open-Source-Community-Beiträge bestehen fort, doch Unternehmenskäufer tendieren zu kommerziellen Distributionen, die Referenzsätze mit Haftungsfreistellung, Überwachung und 24/7-Support umhüllen.

Marktführer für medizinische Terminologiesoftware

Clinical Architecture, LLC

Intelligent Medical Objects, Inc.

InterSystems Corporation

Solventum Corporation

Wolters Kluwer N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Ambience Healthcare stellte eine von OpenAI betriebene Kodierungsengine vor, die die Kodierungsgenauigkeit an Pilotstandorten um 27 % steigerte, und plant, im Sommer 2025 auf die Cleveland Clinic und UCSF Health auszuweiten.

- April 2025: Centauri Health Solutions erwarb MedAllies, um sichere Nachrichtenübermittlung und Fähigkeiten zur Patientenaktensuche zu verbessern.

- März 2025: InterSystems stellte auf der HIMSS25 IntelliCare vor, eine KI-gestützte EPA mit Echtzeit-Begegnungsnotizgenerierung.

Umfang des globalen Berichts über den Markt für medizinische Terminologiesoftware

Gemäß dem Umfang des Berichts wird die Sprache zur Beschreibung menschlicher Körperteile, medizinischer Eingriffe, Krankheiten, Störungen und Arzneimittel als medizinische Terminologie bezeichnet. Die medizinische Terminologiesoftware vereinfacht die Patientendokumentation und erleichtert die Erfassung klinischer Informationen, wie z. B. die Reduzierung von Papierkram, die Verfolgung von Patientenaktivitäten und eigenständige Software für diagnostische oder therapeutische Zwecke sowie in Medizinprodukte eingebettete Software. Der Markt für medizinische Terminologiesoftware ist segmentiert nach Anwendung (Datenaggregation, Erstattung, Überwachung der öffentlichen Gesundheit, Datenintegration, Entscheidungsunterstützung, klinische Studien, Qualitätsberichterstattung und klinische Leitlinien), Produkt und Dienstleistung (Dienstleistungen und Plattformen), Endnutzer (Gesundheitsdienstleister, Kostenträger im Gesundheitswesen und Gesundheits-IT-Anbieter) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Lösungen | |

| Dienstleistungen | Beratung und Planung |

| Implementierung und Schulung | |

| Wartung |

| Datenaggregation |

| Erstattung und Umsatzintegrität |

| Klinische Entscheidungsunterstützung |

| Klinische Studien und RWE |

| Qualitäts- und Ergebnisberichterstattung |

| Sonstige Anwendungen |

| Cloudbasiert |

| Vor Ort |

| Großunternehmen |

| KMU |

| Gesundheitsdienstleister |

| Kostenträger im Gesundheitswesen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Lösungen | |

| Dienstleistungen | Beratung und Planung | |

| Implementierung und Schulung | ||

| Wartung | ||

| Nach Anwendung | Datenaggregation | |

| Erstattung und Umsatzintegrität | ||

| Klinische Entscheidungsunterstützung | ||

| Klinische Studien und RWE | ||

| Qualitäts- und Ergebnisberichterstattung | ||

| Sonstige Anwendungen | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| Vor Ort | ||

| Nach Unternehmensgröße | Großunternehmen | |

| KMU | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Kostenträger im Gesundheitswesen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie gestalten aktuelle Interoperabilitätsregeln die Nachfrage nach medizinischer Terminologiesoftware um?

Neue Zertifizierungs- und Datenaustauschvorschriften zwingen Gesundheitsorganisationen zur Modernisierung von Altsystemen, sodass Käufer fortschrittliche Terminologieengines nun als unverzichtbare Compliance-Tools und nicht als optionale Ergänzungen betrachten.

Welche Rolle spielt künstliche Intelligenz in der nächsten Generation medizinischer Terminologielösungen?

KI beschleunigt das Code-Mapping, automatisiert die Echtzeit-Validierung und ermöglicht Umgebungsdokumentation, sodass Kliniker strukturierte Daten mit weniger manuellem Aufwand erfassen können, während die Kodierungsgenauigkeit verbessert wird.

Warum werden cloudnative Terminologieserver gegenüber lokalen Bereitstellungen bevorzugt?

Verwaltete SaaS-Plattformen liefern sofortige Vokabularaktualisierungen, hohe Verfügbarkeit und nahtlose API-Konnektivität, reduzieren den internen IT-Aufwand und unterstützen moderne FHIR-basierte Datenaustausche.

Wie beeinflusst die Anbieterkonsolidierung die Wettbewerbsdynamik in diesem Markt?

Strategische Übernahmen bündeln spezialisierte Fähigkeiten unter größeren Plattformen und ermöglichen End-to-End-Angebote, eröffnen aber auch Nischen für Innovatoren, die sich auf die Einhaltung biowissenschaftlicher Vorschriften oder mehrsprachige Unterstützung konzentrieren.

Welche Hindernisse hemmen die Einführung medizinischer Terminologiesoftware in Entwicklungsregionen?

Begrenzte Breitbandverfügbarkeit, mangelnde Informatikfachkräfte und fragmentierte regulatorische Rahmenbedingungen verlangsamen groß angelegte Einführungen, obwohl öffentlich-private Digitalisierungsinitiativen beginnen, diese Lücken zu schließen.

Wie arbeiten Kostenträger und Anbieter bei Terminologiestandards zusammen?

Der gemeinsame Bedarf an genauer Risikoanpassung, Automatisierung der Vorabgenehmigung und Qualitätsberichterstattung veranlasst gemeinsame Investitionen in einheitliche Terminologiedienste, die den Datenaustausch entlang des Versorgungskontinuums optimieren.

Seite zuletzt aktualisiert am: