Marktgröße und Marktanteil im Bereich Gesundheitsdatenspeicherung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.49 Milliarden US-Dollar |

| Marktgröße (2031) | 14.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gesundheitsdatenspeicherung von Mordor Intelligence

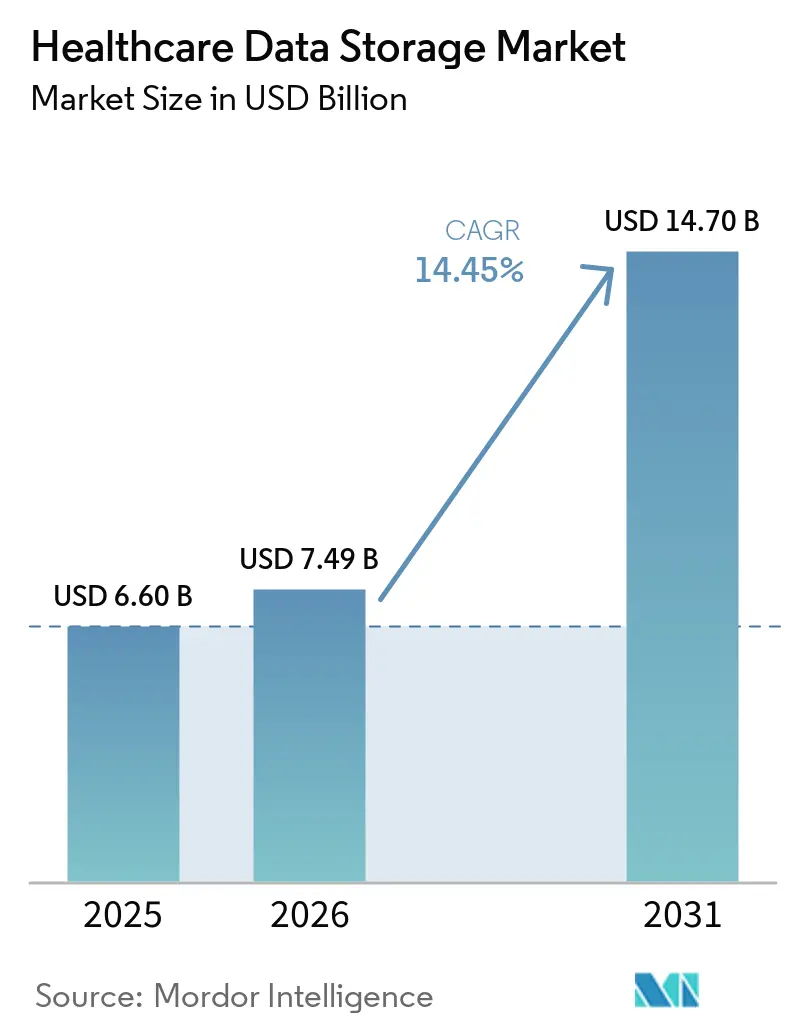

Die Marktgröße für Gesundheitsdatenspeicherung wird voraussichtlich von 6,60 Milliarden USD im Jahr 2025 auf 7,49 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 14,70 Milliarden USD erreichen, mit einer CAGR von 14,45 % über den Zeitraum 2026–2031. Die Cloud-Bereitstellung schreitet voran, da klinische Bildgebung, Analysen und Notfallwiederherstellung auf skalierbare Dienste mit nachgewiesener Betriebszeit und globalem Zugriff verlagert werden. Interoperabilitätsprogramme und der Echtzeit-Datenaustausch erweitern die Datenmengen, die über längere Zeiträume aufbewahrt werden müssen, was die Einführung von lebenszyklusgestufter Speicherung verstärkt. Europäische Datenschutzbestimmungen lenken sensible Arbeitslasten in souveräne oder regionale Bereitstellungen, während US-amerikanische Interoperabilitäts- und Vorabgenehmigungsregeln die Häufigkeit und das Volumen von Datentransaktionen zwischen Kostenträgern und Leistungserbringern erhöhen. Genomik- und Multi-Omics-Pipelines steigern den Durchsatz und speichern große Dateien dauerhaft, was Objektspeicher und Hybrid-Cloud attraktiver macht. Der Markt für Gesundheitsdatenspeicherung wird eine Verlagerung der Budgets von Kapitalauffrischungszyklen hin zu Abonnement-, Lebenszyklusstufungs- und unveränderlichen Backup-Strategien erleben, da Risiko- und Compliance-Anforderungen zunehmen.

Wichtigste Erkenntnisse des Berichts

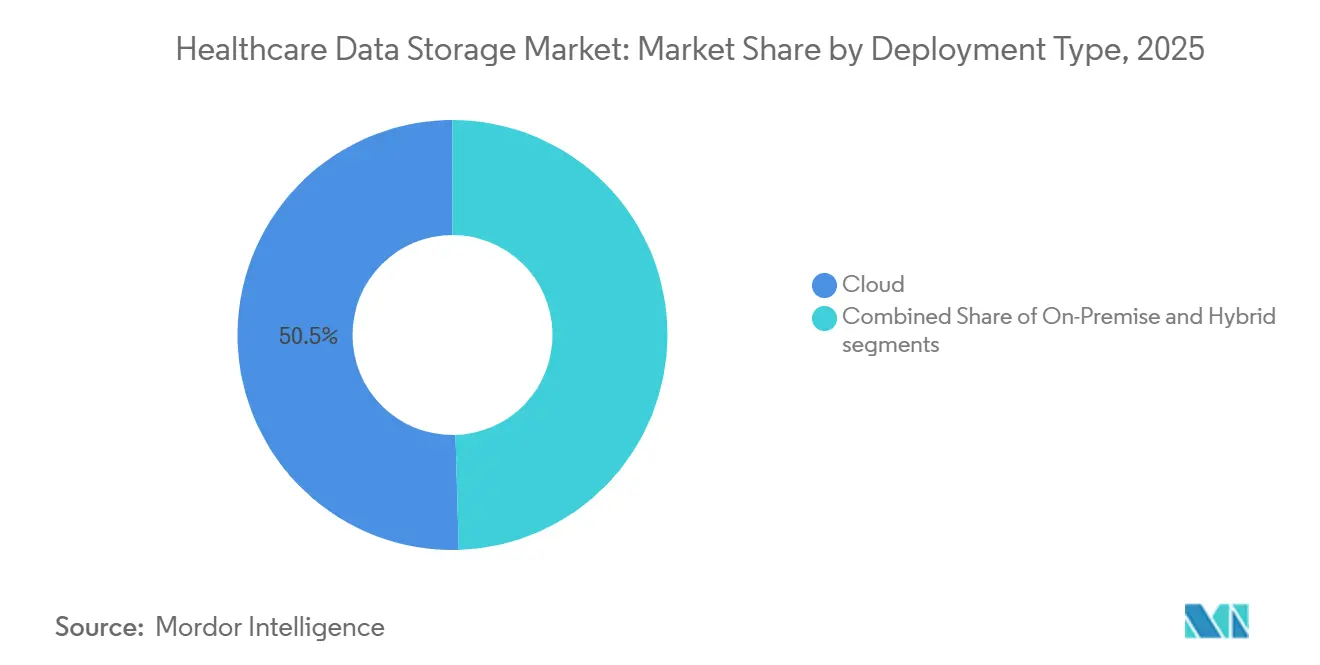

- Nach Bereitstellungsmodus führte die Cloud mit einem Marktanteil von 50,46 % im Markt für Gesundheitsdatenspeicherung im Jahr 2025, während eine Expansion mit einer CAGR von 16,21 % bis 2031 prognostiziert wird.

- Nach Architektur hielt Blockspeicher im Jahr 2025 einen Anteil von 47,43 %, während Dateispeicher voraussichtlich mit einer CAGR von 15,26 % bis 2031 wachsen wird.

- Nach Speichermedium entfiel auf SSD/Flash im Jahr 2025 ein Anteil von 46,39 %, während HDD bis 2031 eine CAGR von 15,47 % verzeichnen soll.

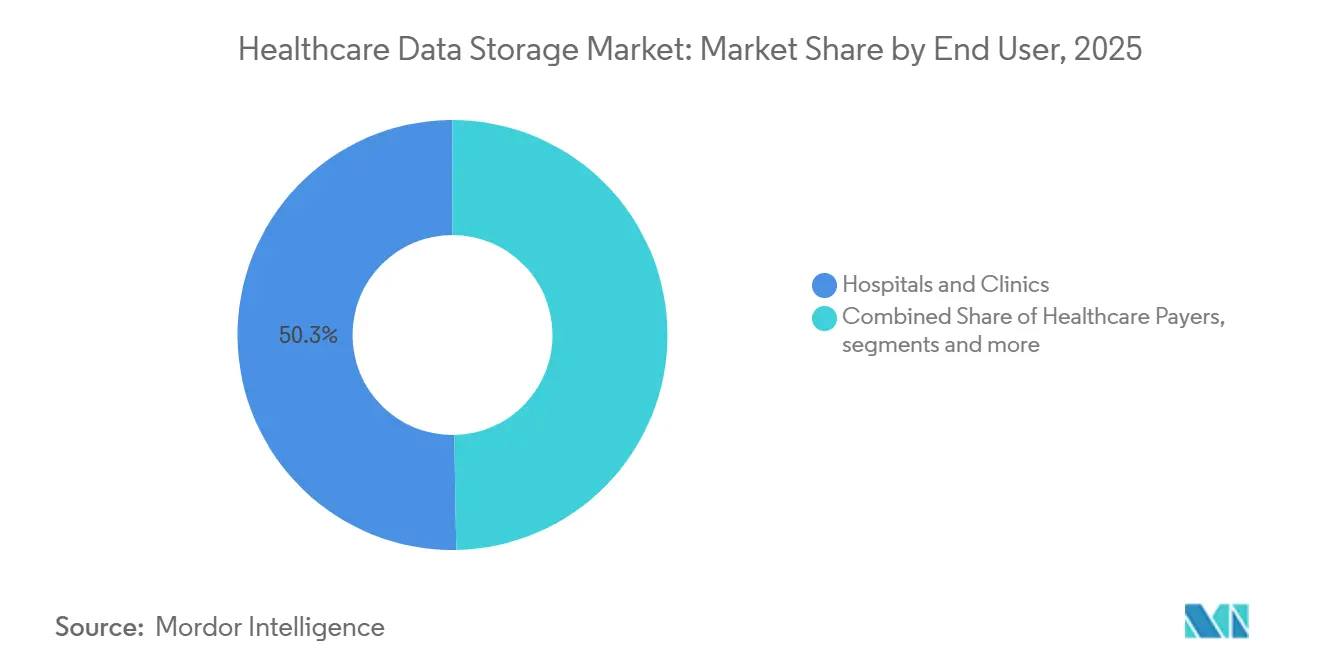

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken im Jahr 2025 ein Anteil von 50,27 %, während Pharma- und Biotechnologieunternehmen voraussichtlich mit einer CAGR von 15,78 % bis 2031 wachsen werden.

- Nach Anwendung repräsentierten PACS und Enterprise Imaging im Jahr 2025 einen Anteil von 44,47 %, während EHR/EMR und klinische Daten voraussichtlich mit einer CAGR von 16,12 % bis 2031 wachsen werden.

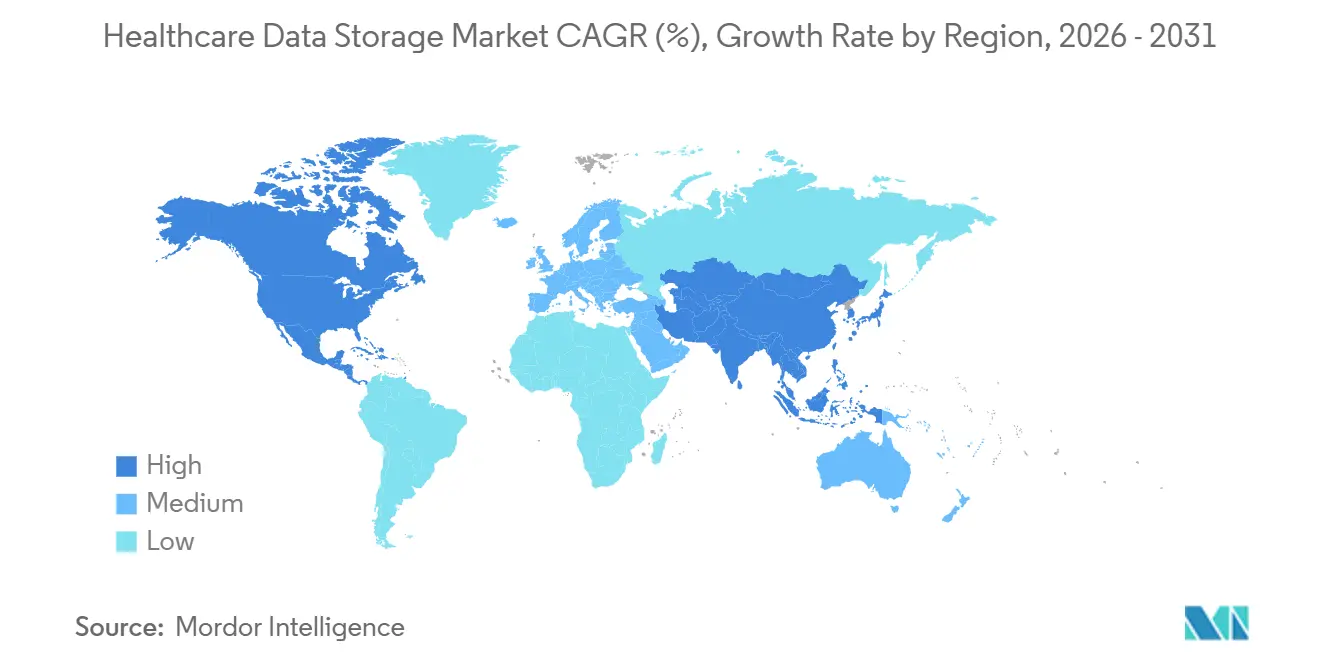

- Nach Region entfiel auf Nordamerika im Jahr 2025 ein Anteil von 48,56 %, während Asien-Pazifik voraussichtlich mit einer CAGR von 16,36 % bis 2031 wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gesundheitsdatenspeicherung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bildgebung und Expansion von Enterprise Imaging treibt Speicherung im Petabyte-Maßstab voran | +3.2% | Global, konzentriert in Nordamerika und der EU mit Ausstrahlungseffekten auf den APAC-Kernbereich | Mittelfristig (2–4 Jahre) |

| EHR-Interoperabilität und Patientenzugang erweitern Datenmengen und Aufbewahrungsdauer | +2.8% | Nordamerika und EU primär, APAC-Einführung beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Beschleunigte Cloud-Einführung für Bildgebung, Analysen und Backup/Notfallwiederherstellung | +4.1% | Global, am stärksten in Nordamerika, schnelles Wachstum in APAC | Kurzfristig (≤ 2 Jahre) |

| Genomik- und Multi-Omics-Pipelines erzeugen hochdurchsatzfähige, hochvolumige Datensätze | +2.5% | Nordamerika und EU-Forschungszentren, aufkommend in China und Südkorea | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsziele erfordern unveränderliche Backups und zentralisiertes Logging | +3.0% | Global, regulatorischer Druck in den USA, der EU und APAC | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsregeln fördern souveräne und hybride Bereitstellung | +1.9% | EU primär, nationale Mandate entstehen in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bildgebung und Expansion von Enterprise Imaging treibt Speicherung im Petabyte-Maßstab voran

Enterprise Imaging ist zum führenden Speichermultiplikator geworden, da Radiologie, Kardiologie, Pathologie und andere bildintensive Fachgebiete eine anhaltende Nachfrage nach latenzarmen Lesevorgängen und skalierbaren Archiven erzeugen. Anbieter berichten von schnelleren Diagnosen und Produktivitätssteigerungen, da Cloud-native PACS-Plattformen Ladezeiten für das erste Bild unter einer Sekunde und 2–3-mal schnellere Anzeigegeschwindigkeiten liefern, was umfangreichere Migrationen zur Cloud-Bereitstellung für neue Implementierungen fördert. Ein großer Anteil neuer Kunden für diagnostische Bildgebung wählt nun Cloud-First-Rollouts, was die Verlagerung von Kapitalausgaben hin zu vorhersehbaren Betriebsmodellen im Markt für Gesundheitsdatenspeicherung verstärkt.[1]AWS, "Beschleunigung von PACS auf AWS mit Visage Imaging," AWS-Fallstudie, aws.amazon.com Anbieter investieren auch in zweckgebundene Cloud-Dienste, die DICOM-Arbeitslasten nativ verarbeiten, granulare Lebenszyklusstufung unterstützen und verwaltete Unveränderlichkeit bieten, um die Ransomware-Resilienz für klinische Systeme zu stärken. Gezielte Bildgebungsplattformen, die herstellerneutrale Archivierungsfunktionen auf skalierbarem Objektspeicher aufbauen, werden auf mittelgroße Krankenhäuser und Bildgebungszentren mit mehreren Standorten ausgeweitet und kombinieren compliance-fähige Architekturen mit geringerem Betriebsaufwand. Hyperscale-Cloud-Anbieter richten sich an europäische Gesundheitshosting-Standards aus, was es Krankenhäusern und Forschungsorganisationen ermöglicht, Bildverwaltungs- und Analysearbeitslasten zu verlagern und dabei Aufenthaltsanforderungen zu erfüllen.

EHR-Interoperabilität und Patientenzugang erweitern Datenmengen und Aufbewahrungsdauer

Nationale Interoperabilitätsprogramme haben sich schnell skaliert, wobei das TEFCA-Netzwerk Amerikas bis Februar 2026 fast 500 Millionen ausgetauschte Gesundheitsdatensätze gemeldet hat, was einen Stufenwechsel im Volumen und der Geschwindigkeit der klinischen Datenbewegung über Netzwerke hinweg signalisiert.[2]US-Ministerium für Gesundheit und Soziale Dienste, "TEFCA, Amerikas nationales Interoperabilitätsnetzwerk, erreicht fast 500 Millionen ausgetauschte Gesundheitsdatensätze," HHS-Pressebüro, hhs.gov Die CMS-Abschlussregel zur Interoperabilität und Vorabgenehmigung schreibt eine Reihe von FHIR-basierten APIs für den Patientenzugang, den Anbieterzugang, den Kostenträger-zu-Kostenträger-Austausch und die Vorabgenehmigung vor, mit wichtigen Funktionen, die bis zum 1. Januar 2027 fällig sind, und Erwartungen an eine Reaktionszeit von einem Werktag, die implizit den Speicher- und Protokollierungsbedarf für hochdurchsatzfähige Transaktionen erhöhen.[3]Zentren für Medicare und Medicaid-Dienste, "CMS-Abschlussregel zur Interoperabilität und Vorabgenehmigung (CMS-0057-F)," CMS, cms.gov Diese Regeln erhöhen die Anzahl der generierten und aufbewahrten Nutzdaten über Ansprüche, Begegnungen, Vorabgenehmigungen und klinische Datenelemente hinweg, was die Einführung von lebenszyklusgestuftem Objektspeicher im Markt für Gesundheitsdatenspeicherung beschleunigt. Der Eintrag im Bundesregister verdeutlicht, wie Reaktionszeitpläne, Datenklassen und standardisierte Formate auf FHIR Release 4.0.1 und USCDI v3 konvergieren, was Speicherdesigns antreibt, die für API-gesteuerten Zugriff, Herkunftsnachverfolgung und Prüfbarkeit optimiert sind. Da immer mehr APIs klinische und administrative Artefakte zwischen Kostenträgern und Leistungserbringern austauschen, erweitern Organisationen unveränderliche Protokolle und Langzeitarchive, um Nachweis- und Streitbeilegungsanforderungen unter sich entwickelnder Bundesaufsicht zu erfüllen. Der Nettoeffekt ist eine höhere Basisspeichernachfrage, eine stärkere Abhängigkeit von Objektspeicher mit tiefen Archivebenen und eine engere Integration zwischen API-Plattformen und Speicherrichtlinien im Markt für Gesundheitsdatenspeicherung.

Beschleunigte Cloud-Einführung für Bildgebung, Analysen und Backup/Notfallwiederherstellung

Cloud-native Bildgebung hat Implementierungsgeschwindigkeit und Resilienzvorteile bewiesen, mit Bereitstellungen, die innerhalb von Monaten abgeschlossen werden und messbare Workflow-Gewinne für Radiologen und Überweiser liefern, was die beschleunigte Cloud-Einführung im Markt für Gesundheitsdatenspeicherung motiviert. Anbieter profitieren von verwalteten Diensten, die die Last lokaler RAID-Wiederherstellungen, periodischer Hardware-Auffrischungen und komplexer Notfallwiederherstellungsübungen beseitigen und gleichzeitig elastische Skalierbarkeit für Spitzenzeiten bieten. Bildgebungsarbeitslasten passen natürlich zu Objektspeicher- und lebenszyklusgestuften Diensten, die Unveränderlichkeit unterstützen, was die Ransomware-Resilienz stärkt, ohne erheblichen Betriebsaufwand hinzuzufügen. Plattformanbieter liefern auch integrierte Datendienste für das Gesundheitswesen, die FHIR-, DICOM- und Telemetrie-Erfassung mit Unternehmenskontrollen und regionalen Aufenthaltsoptionen bündeln, die auf Gesundheitsdatenvorschriften abgestimmt sind.[4]Microsoft Azure, "Preisgestaltung, Azure Health Data Services," Microsoft Azure, azure.microsoft.com Da KI-Inferenz und Analysen näher an klinische Workflows rücken, verbessert die native Integration mit verwalteten ML-Diensten die Wertschöpfungszeit und fördert Cloud-First-Designs für neue Daten-Repositories. Diese betrieblichen und strategischen Vorteile verstärken den Cloud-Kurs in den Bereichen Bildgebung, Analysen und Backup und festigen die Marktanteilsgewinne für die Cloud-Bereitstellung im Markt für Gesundheitsdatenspeicherung weiter.

Genomik- und Multi-Omics-Pipelines erzeugen hochdurchsatzfähige, hochvolumige Datensätze

Bevölkerungsweite und klinische Genomik-Pipelines erzeugen anhaltende Datenflüsse, die die Kapazitätsplanung vor Ort herausfordern und Objektspeicherstrategien im Petabyte-Maßstab im Markt für Gesundheitsdatenspeicherung erforderlich machen. Peer-Review-Methoden zeigen, dass komprimierte Indexansätze wie MetaGraph den Speicherbedarf für große öffentliche Repositories um Größenordnungen reduzieren können, während die Fähigkeit erhalten bleibt, viele Datensätze abzufragen, was Organisationen hilft, Kosten und Leistung auszubalancieren. Sequenzierungsplattformen und optimierte Pipelines haben Durchsatz und Stückkosten verbessert, was breitere Anwendungen in der Pharmakogenomik und klinischen Forschung realisierbar macht und die Speicheranforderungen für Roh-, verarbeitete und abgeleitete Datenprodukte über Kohorten hinweg erhöht. Die Workflow-Modernisierung durch Genomik-Dienstleister zeigt, dass die Neugestaltung von Rechen- und Speicherpfaden die Kosten pro Durchlauf wesentlich reduzieren und die Durchlaufzeit beschleunigen kann, was auf anhaltenden Schwung hin zu Cloud-gestützten Datenstrategien hindeutet. Gesundheits-Cloud-Anbieter bieten nun Domänendienste für Sequenzspeicherung, Variantenverarbeitung und integrierte Analysen an, die über Tausende von Proben skalieren, und diese Komponenten werden in klinische und Forschungsumgebungen integriert, die Sicherheit, Herkunftsnachverfolgung und Reproduzierbarkeit erfordern. Da Multi-Omics-Modelle Genomik, Transkriptomik, Proteomik und andere Modalitäten kombinieren, multiplizieren sich Dateianzahlen und Zwischenartefakte, was das Speicherwachstum langfristig im Markt für Gesundheitsdatenspeicherung auf einem erhöhten Niveau hält.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Budgetbeschränkungen und Personalengpässe verlangsamen EI- und Cloud-Migrationen | -2.3% | Global, akut in ländlichen USA, NHS UK und öffentlichen Krankenhäusern in APAC | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitäts- herausforderungen, VNA-Migrationen und mehrjährige Archivübergänge erhöhen das Risiko | -1.8% | Nordamerika und EU-Gesundheitssysteme mit Legacy-PACS | Mittelfristig (2–4 Jahre) |

| Cloud-Egress-Gebühren und Anbieterabhängigkeit erschweren den Lebenszyklus-TCO | -1.5% | Global, insbesondere Multi-Cloud in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Lokalisierung und Souveränität schränken die grenzüberschreitende Speicherung klinischer Daten ein | -1.2% | EU, China, Russland, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetbeschränkungen und Personalengpässe verlangsamen EI- und Cloud-Migrationen

Gesundheitssysteme, die mit stagnierenden oder sinkenden Budgets konfrontiert sind, verzögern häufig umfangreiche PACS- oder VNA-Modernisierungen und verlagern sich auf die Optimierung bestehender Plattformen, was das kurzfristige Migrationsvolumen für Enterprise Imaging reduziert. Von Gesundheits-IT-Anbietern veröffentlichte Umfrageergebnisse heben eine Zweiteilung der Ausgaben hervor, bei der einige Organisationen ihre Datenverwaltungsbudgets erhöhen, während andere Kapitalverpflichtungen reduzieren und sich auf schrittweise Effizienzsteigerungen konzentrieren, was die breite Einführung im Markt für Gesundheitsdatenspeicherung verlangsamt. Personalengpässe erhöhen die Reibung, da Bildgebungsmigrationen und Multi-Omics-Plattform-Rollouts spezialisierte Engineering- und Governance-Fähigkeiten erfordern, die knapp sind. Anbieter reagieren, indem sie Prioritäten wie unveränderliche Backups, Prüfungsbereitschaft und Anwendungskonsolidierung als Überbrückungsschritte statt einer vollständigen Neuarchitektur in einem Zyklus anheben. Wo Modernisierungen voranschreiten, phasen Teams Projekte häufig, um Parallelkosten zu begrenzen und knappe Cloud- und Datentechnikressourcen mit den zeitkritischsten Zielen abzustimmen. Diese Kompromisse moderieren die Implementierungsgeschwindigkeit kurzfristig und verstärken gleichzeitig einen hybriden Einführungspfad im Markt für Gesundheitsdatenspeicherung.

Lokalisierung und Souveränität schränken die grenzüberschreitende Speicherung klinischer Daten ein

Europäische Regeln für die primäre Nutzung elektronischer Gesundheitsdaten verlagern die Speicherung physisch in die Union, was die grenzüberschreitende Konsolidierung einschränkt und den Bedarf an regionalen Bereitstellungen und Governance-Kontrollen für Anbieter und nationale Kontaktstellen erhöht. Die Verordnung über den Europäischen Gesundheitsdatenraum verpflichtet EHR-Systeme zur Einbeziehung definierter Interoperabilitäts- und Protokollierungskomponenten und schafft strukturierte Wege für primäre und sekundäre Nutzungen, was compliance-getriebene Speicher- und Prüfungsanforderungen in Krankenhäusern und Gesundheitsbehörden erhöht. Cloud-Anbieter und Hersteller reagieren, indem sie die EU-Abdeckung erweitern und Gesundheitsangebote unter nationalen Programmen wie HDS zertifizieren, was Migrationen ermöglicht, aber Aufenthalts- und Transparenzpflichten für Datenflüsse und Fernzugriffspfade auferlegt. Vertrauenswürdige Forschungsumgebungen entstehen, um grenzüberschreitende Forschung unter Souveränitätsregeln zu ermöglichen, indem Analysen zu den Daten verlagert werden und nur aggregierte Ergebnisse sichere Umgebungen verlassen, was den Bedarf an der Zentralisierung von Patientendaten reduziert und gleichzeitig die analytische Reichweite bewahrt. Die zusätzliche Komplexität erhöht Kosten- und Zeitplanrisiken für multinationale Programme und vergrößert die Anzahl regionsspezifischer Archive, Schlüssel und Betriebshandbücher, die Betreiber pflegen müssen. Diese strukturelle Reibung verlangsamt die Konsolidierungsgeschwindigkeit und drängt Organisationen zu hybriden Architekturen, die Arbeitslasten auf nationale oder regionale Einrichtungen im Markt für Gesundheitsdatenspeicherung aufteilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Duale Cloud-Ökonomie gestaltet die Kapitalplanung neu

Die Cloud-Bereitstellung erfasste im Jahr 2025 einen Marktanteil von 50,46 % im Markt für Gesundheitsdatenspeicherung und wird voraussichtlich mit einer CAGR von 16,21 % bis 2031 wachsen, da klinische Bildgebung und Datenanalysen auf elastischen Plattformen konsolidieren, die Implementierungszeitpläne verkürzen. On-Premise-Installationen werden weiterhin an bandbreitenbeschränkten Standorten und dort eingesetzt, wo Abschreibungspläne oder Aufenthaltsanforderungen lokale Kontrolle unterstützen. Hybride Designs, die lokale Caches für aktuelle Studien und Cloud-Objektspeicher für gestufte Archivierung verwenden, entsprechen Aufenthaltsvorschriften und ermöglichen gleichzeitig standortübergreifenden Zugriff. Auf Bildgebung ausgerichtete Dienste kombinieren nun Objektspeicher und Workflow-Orchestrierung, um den Betrieb für mittelgroße Krankenhäuser und große Bildgebungszentren zu vereinfachen, was anhaltende Marktanteilsgewinne für die Cloud im Markt für Gesundheitsdatenspeicherung unterstützt. Implementierungsfallstudien zeigen nahezu sofortigen Zugriff auf Bilder und höheren Radiologen-Durchsatz, was das Migrationsrisiko senkt und die Umwandlung von Kapitalbudgets in Betriebsausgabenverpflichtungen unterstützt.

Fünfjährige Kostenmodelle, die periodische Auffrischungszyklen eliminieren und den Vor-Ort-Wartungsbedarf reduzieren, stärken das Budgetargument für die Cloud, auch wenn Organisationen daran arbeiten, Egress- und Netzwerkkosten über den Lebenszyklus zu verwalten. Viele Anbieter verfolgen einen schrittweisen Ansatz zur Cloud-Einführung, beginnend mit Notfallwiederherstellung oder Langzeitarchivebenen, bevor sie diagnostische Ansicht und hochleistungsfähige Caches verlagern, was sowohl der Risikobereitschaft als auch dem Budget entspricht. API-First-Interoperabilität über EHR-, Bildgebungs- und Kostenträgersysteme treibt inkrementelle Objektschreibvorgänge und unveränderliche Protokolle an, was neue Kapazitäten weiter in Richtung Cloud-Dienste im Markt für Gesundheitsdatenspeicherung verlagert. Für grenzüberschreitende Betreiber bieten regionale Cloud-Einrichtungen und HDS-zertifizierte Plattformen einen Weg zur Compliance bei gleichzeitiger Beibehaltung der Elastizität, was die standortübergreifende Zusammenarbeit unter Aufenthaltseinschränkungen unterstützt. Da Organisationen die Beobachtbarkeit und Governance auf Cloud-Plattformen verbessern, nutzen sie Richtlinien zur Optimierung von Lebenszyklusstufungs- und Aufbewahrungsschemata, was die Kosten stabilisiert und gleichzeitig Leistungsgrenzen bewahrt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Architektur: Blockspeicher dominiert, Dateispeicher beschleunigt sich

Blockspeicher hielt im Jahr 2025 einen Anteil von 47,43 % aufgrund der Stärke leistungssensibler Transaktionssysteme, Bildgebungs-Caches und unternehmenskritischer Datenbanken, die latenzarme Reaktionsprofile erfordern. Dateispeicher ist die am schnellsten wachsende Architekturebene mit einer CAGR von 15,26 % bis 2031, da Enterprise Imaging expandiert, um DICOM- und Nicht-DICOM-Inhalte in herstellerneutralen Archiven zu vereinen, die NAS-Zusammenarbeit und hierarchische Namensräume nutzen. Objektspeicher bildet die Grundlage vieler Cloud-nativer Plattformen und bietet effektiv unbegrenzte Skalierung, granulare Unveränderlichkeit und tiefe Archivebenen, die für Compliance und lange Aufbewahrungsfristen im Markt für Gesundheitsdatenspeicherung geeignet sind. Anbieter, die Dateisemantik für klinische Benutzer mit Objektebenen für die Langzeitspeicherung kombinieren, schaffen gemischte Ökonomien, die Gesamtkosten und Haltbarkeit verbessern und Migrationen aus Legacy-Silos unterstützen. Unternehmensweite Speicherportfolios, die FHIR- und DICOM-Datendienste integrieren, etablieren ein Playbook für hybride Architekturen in Krankenhausnetzwerken.

In der Praxis verwenden Krankenhäuser Blockspeicher für Hot-Path-klinische Lese- und Schreibvorgänge, Dateispeicher für multidisziplinäre Zusammenarbeit und Bildverwaltungsmetadaten sowie Objektspeicher für persistente Archivierung und unveränderliche Backups. Bildgebungsplattformen, die direkte Objektschreibvorgänge unterstützen, reduzieren Betriebsschritte und verbessern die Abrufleistung im großen Maßstab, was die Zeit bis zum ersten Bild für Kliniker verkürzt und die Systemresilienz im Markt für Gesundheitsdatenspeicherung verbessert. Das Dateispeicherwachstum ist auch mit neuen Modalitäten wie digitaler Pathologie und Ophthalmologie verbunden, die große Dateien beitragen und von SMB- und NFS-basierter Zusammenarbeit profitieren. Da Bildgebung mit Analysen verschmilzt, werden Stufungsrichtlinien für KI-Training, Validierung und Inferenz-Arbeitslasten abgestimmt, die heiße, warme und kalte Ebenen für Kosten und Geschwindigkeit durchqueren müssen. Über den Prognosezeitraum wird die architektonische Konvergenz fortgesetzt, wobei Richtlinien-Engines zwischen klinischen Leistungszielen und Aufbewahrungspflichten vermitteln.

Nach Speichermedium: SSD/Flash führt, HDD-Wachstum überrascht

SSD/Flash beherrschte im Jahr 2025 einen Anteil von 46,39 %, da Hot-Path-Arbeitslasten wie PACS-Leseräume, EHR-Protokolle und KI-Inferenz-Pipelines hohen Durchsatz und geringe Latenz erfordern. Energieeffizienzgewinne und die Möglichkeit zur Rack-Konsolidierung treiben weitere SSD-Bereitstellungen voran, während Bildgebungsbeschleunigungsbenchmarks KI-Durchsatzvorteile auf optimierten Flash-Plattformen in klinischen Umgebungen hervorheben. HDD ist die am schnellsten wachsende Ebene mit einer CAGR von 15,47 % bis 2031, da Cloud-Objektspeicher und tiefe Archivebenen die Langzeitaufbewahrung für Compliance und unveränderliche Backups im Markt für Gesundheitsdatenspeicherung standardisieren. Magnetband bleibt relevant für Air-Gap-Strategien und für Organisationen, die Offline-Schutz und die niedrigsten Kosten pro Terabyte in regulierten Umgebungen benötigen.

Die meisten Anbieter konvergieren auf eine Drei-Ebenen-Mischung, die heiße Daten auf SSD, warme und kalte Objektebenen auf HDD-gestützten Diensten und Compliance-Archive entweder auf tiefen Cloud-Archiven oder Magnetband platziert. Bildgebungs- und Multi-Omics-Arbeitslasten profitieren von dieser Schichtung, da große Dateien und abgeleitete Datensätze basierend auf Zugriffsmustern und Projektphasen hochgestuft und herabgestuft werden können. Plattformanbieter ergänzen diese Ebenen mit unveränderlichen Snapshot-Funktionen und integrierter Datenerkennung, um die Ransomware-Wiederherstellung zu beschleunigen und präzise rechtliche Aufbewahrungspflichten zu unterstützen. Da Speichermedienentscheidungen richtliniengesteuert werden, wird der Markt für Gesundheitsdatenspeicherung den HDD-Verbrauch weiter ausbauen, auch wenn SSD die Führung in unternehmenskritischen Pfaden beibehält.

Nach Endnutzer: Krankenhäuser verankern die Nachfrage, Pharma und Biotech beschleunigen sich

Krankenhäuser und Kliniken entfielen im Jahr 2025 auf einen Anteil von 50,27 %, da Enterprise-Imaging-Konsolidierungen, Interoperabilitätsmandate und prüfungsbereite Archive zentrale Investitionsthemen bleiben. Standortübergreifender Zugriff, rollenbasierte Sicherheit und herkunftsbewusste Governance steigern die Bedeutung zentralisierter Repositories, die verschiedene Abteilungen im Markt für Gesundheitsdatenspeicherung effizient bedienen können. Pharma- und Biotechnologieunternehmen sind das am schnellsten wachsende Segment mit einer CAGR von 15,78 % bis 2031, da klinische Studien, Pharmakogenomik und Programme für Real-World-Evidence die Datengenerierung und -aufbewahrung ausweiten. Genomikplattformen und Multi-Omics-Workflows übersetzen sich in persistente Speicher-Footprints über Studienlebenszyklen hinweg, was die Nachfrage nach Objektspeicher und richtliniengesteuerten Hierarchien antreibt.

Kostenträger und integrierte Versorgungsnetzwerke bauen auch FHIR-Repositories und Vorabgenehmigungsschnittstellen auf, die auf robuste Speicher-, Herkunfts- und Prüfungsfähigkeiten angewiesen sind. Akademische medizinische Zentren und Forschungsinstitute legen zunehmend Wert auf sichere Analyseumgebungen, die Daten an Ort und Stelle halten und gleichzeitig Code-Bewegungen ermöglichen, was für institutionsübergreifende Zusammenarbeit unter Aufenthaltsvorschriften geeignet ist. Bei allen Endnutzern nimmt die Einführung unveränderlicher Backups zu, und die Notfallwiederherstellung wird mit getesteten Wiederherstellungszielen geplant, was Investitionen in Unveränderlichkeit und lebenszyklusorientierte Dienste im Markt für Gesundheitsdatenspeicherung verstärkt. Anbieterportfolios, die klinische Interoperabilität, Forschungsunterstützung und souveräne Cloud-Optionen kombinieren, gewinnen strategische Relevanz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: PACS und Enterprise Imaging am größten, EHR/EMR und klinische Daten am schnellsten

PACS und Enterprise Imaging repräsentierten im Jahr 2025 einen Anteil von 44,47 %, was die dominante Rolle der Bildgebung in klinischen Workflows und das anhaltende Wachstum der Bildgebungsvolumina widerspiegelt. Erweiterte Ansicht und schneller Vorabruf machen hochleistungsfähige Caches und skalierbare Archive zentral für die Produktivität von Klinikern, und Cloud-PACS-Implementierungen zeigen starke Verbesserungen der Wertschöpfungszeit im Markt für Gesundheitsdatenspeicherung. EHR/EMR und klinische Daten sind die am schnellsten wachsenden Anwendungen mit einer CAGR von 16,12 % bis 2031, da nationale Interoperabilitätsinitiativen den API-gesteuerten Austausch ausweiten und Kostenträger FHIR-basierte Schnittstellen unter der CMS-Regel implementieren. Diese Workflows generieren und behalten Ansprüche, Begegnungen, Genehmigungen und klinische Nutzdaten, die Speicher-Footprints über primäre und sekundäre Systeme hinweg vergrößern.

Genomik- und Multi-Omics-Anwendungen fügen anhaltende Volumina hinzu, da Gesamtgenomsequenzierung und integrierte Analysen routinemäßiger werden, was den Speicherbedarf für Rohdaten, Zwischendateien und komprimierte Indizes über lange Projektzeitpläne hinweg vergrößert. Klinische Analyse- und KI-Pipelines sind auf schnellen Zugriff auf historische Bildgebungs- und EHR-Daten angewiesen, was All-Flash-Ebenen für aktive Datensätze und automatisierte Stufung für kalte Daten im Markt für Gesundheitsdatenspeicherung weiter fördert. Über den Prognosezeitraum wird die breitere Einführung von TRE-artigen sicheren Analyseumgebungen sekundäre Nutzungsspeicherdesigns prägen, insbesondere dort, wo strenge Aufenthaltsregeln gelten.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 einen Anteil von 48,56 %, unterstützt durch ein ausgereiftes Compliance-Regime, schnell wachsende Interoperabilitätsnetzwerke und ein dichtes Ökosystem von Gesundheitstechnologie-Innovatoren. Der Fortschritt des TEFCA-Netzwerks auf fast 500 Millionen ausgetauschte Datensätze bis Februar 2026 demonstriert nationalen Austausch im Live-Maßstab, was Speicher- und Prüfungsanforderungen bei Anbietern und Kostenträgern im Markt für Gesundheitsdatenspeicherung ausweitet. Bundesregelungen zur Interoperabilität und Vorabgenehmigung haben spezifische API- und Reaktionsbenchmarks festgelegt, die Speicher näher an API-Plattformen für Haltbarkeit und Leistung rücken. Kanada profitiert von der regionalen Präsenz von Hyperscalern und der Ausrichtung an US-amerikanischen Datenschutzrahmen, was grenzüberschreitende Anbieterstrategien unterstützt, die einheitliche Architekturen liefern. In Mexiko und ausgewählten lateinamerikanischen Teilregionen Nordamerikas erhöhen Modernisierungsbemühungen inkrementelle Bereitstellungen von EHR- und Bildgebungsarchiven in öffentlichen Krankenhäusern und privaten Netzwerken. In der gesamten Region sind unveränderliche Backup-Einführung, SIEM-Integration und hybride Notfallwiederherstellung nun standardmäßige Programmsäulen, die das Speicherdesign prägen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 16,36 % bis 2031, da nationale Digitalgesundheitsmissionen die Datenerfassung, Bildgebung und Analysen ausweiten. Cloud-Anbieter unterhalten mehrere regionale Einrichtungen, die Gesundheitssystemen die Aufenthalts- und Leistungsanforderungen bieten, die für die Skalierung von Enterprise Imaging und FHIR-basierten Diensten im Markt für Gesundheitsdatenspeicherung erforderlich sind. Gesundheitssysteme in Japan, Südkorea, Singapur und Australien führen KI-gestützte Diagnostik ein und erweitern die Fernversorgung, was nachgelagerte Speicheranforderungen für Bilder, Telemetrie und longitudinale klinische Aufzeichnungen hinzufügt. China und Indien betonen weiterhin souveräne Datenrichtlinien, die die Abhängigkeit von nationalen Cloud-Regionen und hybriden Modellen erhöhen. Personalengpässe in spezialisierter Datentechnik und Bioinformatik bleiben ein Engpass für fortgeschrittene Genomik-Speicherung in mehreren APAC-Märkten, was verwaltete Dienste und Plattformansätze fördert.

Europa hält einen erheblichen Anteil und steht vor unterschiedlichen regulatorischen Konturen, die Bereitstellungsentscheidungen leiten. Die Verordnung über den Europäischen Gesundheitsdatenraum legt Verpflichtungen für die Interoperabilität von EHR-Systemen, Protokollierung und CE-gekennzeichnete Konformität für primäre Nutzungen fest und schafft einen Rahmen für sekundäre Nutzungen unter sicheren Verarbeitungsumgebungen, was Speicher-, Prüfungs- und Governance-Anforderungen im Markt für Gesundheitsdatenspeicherung erhöht. Cloud-Anbieter zertifizieren für Gesundheitshosting-Programme und erweitern die EU-Regionsabdeckung, um Krankenhäuser, Forschungszentren und Life-Sciences-Organisationen unter nationalen Aufenthaltsregeln zu unterstützen. Kleinere Märkte profitieren von pan-EU-Cloud-Footprints, obwohl Budgetbeschränkungen in öffentlichen Systemen und DSGVO-gesteuerte Prüfungen Enterprise-Imaging-Konsolidierungen verlangsamen können. Das Vereinigte Königreich und Deutschland treiben nationale Digitalgesundheitsinfrastrukturen voran, die den API-gesteuerten Datenaustausch erhöhen und prüfungsbereite Speicherpraktiken verstärken werden.

Wettbewerbslandschaft

Der Markt für Gesundheitsdatenspeicherung umfasst Hyperscale-Cloud-Anbieter neben spezialisierten Speicheranbietern, die jeweils Strategien verfolgen, die Leistung, Compliance und KI-Bereitschaft verbinden. AWS, Microsoft Azure und Google Cloud bündeln FHIR- und DICOM-Dienste mit verwalteten Analyse- und ML-Tools, was Gesundheitssystemen hilft, Pipelines zu vereinfachen und gleichzeitig Protokollierungs- und Aufenthaltsanforderungen zu erfüllen. Anbieter differenzieren sich mit integrierten Workflows für Bildgebung, EHR-Interoperabilität und unveränderliche Backups, die auf klinische Leistung und Governance-Kontrollen im Markt für Gesundheitsdatenspeicherung abzielen. Gesundheitskunden schätzen weiterhin Zertifizierungen wie ISO 27001, HITRUST und SOC 2, die Mindestanforderungen für Produktionsarbeitslasten in regulierten Umgebungen sind.

Spezialisierte Speicher- und Datenverwaltungsanbieter entwickeln sich weiter, um KI-Ära-Orchestrierung, Unveränderlichkeit und Ransomware-Wiederherstellung im großen Maßstab zu betonen. Everpure, das umbenannte Pure Storage, kündigte die Absicht an, 1touch zu übernehmen, um Datenerkennung und semantischen Kontext hinzuzufügen, der die Datenintelligenz und Sicherheitslage über Flotten hinweg verbessert. Der Anbieter stellte auch neue Angebote vor, die auf KI-Pipelines und vereinfachtes Daten-Streaming ausgerichtet sind und die Komplexität für Enterprise-KI im Gesundheitswesen und in den Biowissenschaften reduzieren können. Auf Bildgebung ausgerichtete Fallstudien zeigen, dass Cloud-native Implementierungen schnellere Ansicht, höheren Durchsatz und reduzierten Betriebsaufwand liefern, was anhaltende Marktanteilsgewinne durch die Cloud im Markt für Gesundheitsdatenspeicherung untermauert.

Forschungsplattformen und TRE-Anbieter wachsen, da Souveränitäts- und Sekundärnutzungsrahmen reifen. Die Vertrauenswürdige Forschungsumgebung von Lifebit ist ein Beispiel für ein Modell, das Daten in situ hält und Berechnungen unter strengen Kontrollen zu den Daten verlagert, was mit EU-Sekundärnutzungsparadigmen übereinstimmt und grenzüberschreitende Datenbewegungen reduziert. Hyperscaler integrieren mehr domänenspezifische Funktionen, die Multi-Omics-Analysen erleichtern und Datenprodukte für nachgelagerte klinische Nutzung vereinheitlichen. Anbieter, die klinische Interoperabilität, Bildgebungsleistung, souveräne Optionen und KI-Bereitschaft kombinieren, sind positioniert, Marktanteile zu gewinnen, da der Markt für Gesundheitsdatenspeicherung zu Hybrid-Cloud- und richtlinienorientierten Architekturen wechselt.

Marktführer in der Gesundheitsdatenspeicherungsbranche

Dell Technologies

IBM

Hewlett Packard Enterprise (HPE)

Amazon Web Services (AWS)

NetApp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Everpure (ehemals Pure Storage) lancierte Evergreen//One für FlashBlade//EXA und kündigte die bevorstehende Beta-Version von Everpure Data Stream (Markteinführung später im Jahr 2026) an, um Kosten und Komplexität in Enterprise-KI-Projekten zu reduzieren. FlashBlade//EXA erzielte den höchsten SPEC Storage AI_Image-Benchmark-Score, unterstützte 6.300 gleichzeitige KI-Jobs und bewegte Daten doppelt so schnell wie Wettbewerber mit weniger als der Hälfte eines Racks.

- Februar 2026: Pure Storage schloss sein Rebranding zu Everpure ab und kündigte die Absicht an, 1touch zu übernehmen, einen Innovator in Datenintelligenz und Orchestrierung, um Datenverwaltungsfähigkeiten durch Hinzufügen von Datenerkennung und semantischem Kontext zu verbessern und Unternehmensdaten sicher, zugänglich, intelligent und KI-bereit an der Quelle zu machen. Die Übernahme soll im zweiten Quartal des Geschäftsjahres 27 abgeschlossen werden und Everpure als führendes Unternehmen bei KI-Ära-Datenplattformen für das Gesundheitswesen und die Biowissenschaften positionieren.

- Februar 2026: Das US-Ministerium für Gesundheit und Soziale Dienste gab bekannt, dass TEFCA, Amerikas nationales Interoperabilitätsnetzwerk, bis zum 11. Februar 2026 fast 500 Millionen ausgetauschte Gesundheitsdatensätze erreicht hat, ein erheblicher Anstieg gegenüber etwa 10 Millionen im Januar 2025. Das US-Ministerium für Gesundheit und Soziale Dienste veröffentlichte auch die HTI-5-Regelvorschlag, der die Streichung von 34 Zertifizierungskriterien vorschlägt und zertifizierten Gesundheits-IT-Entwicklern geschätzte Einsparungen von 1,53 Milliarden USD an Compliance-Kosten bringen könnte.

Berichtsumfang des globalen Marktes für Gesundheitsdatenspeicherung

Gemäß dem Berichtsumfang bezieht sich Gesundheitsdatenspeicherung auf sichere digitale Systeme, die Patientenakten, medizinische Bilder, Laborbefunde und andere klinische oder administrative Daten erfassen, organisieren und pflegen. Diese Plattformen gewährleisten zuverlässigen Zugriff, regulatorisch konforme Aufbewahrung und geschützten Informationsaustausch zwischen Gesundheitsdienstleistern und unterstützen die Kontinuität der Versorgung sowie effiziente betriebliche Workflows.

Der Markt für Gesundheitsdatenspeicherung ist nach Bereitstellungsmodus, Architektur, Speichermedium, Endnutzer, Anwendung und Geografie segmentiert. Nach Bereitstellungsmodus ist der Markt in On-Premise, Cloud und Hybrid segmentiert. Nach Architektur ist der Markt in Blockspeicher, Dateispeicher und Objektspeicher segmentiert. Nach Speichermedium ist der Markt in HDD, SSD/Flash und Magnetband segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser & Kliniken, Pharma- & Biotechnologieunternehmen, Gesundheitskostenträger und Sonstige segmentiert. Nach Anwendung ist der Markt in PACS/Enterprise Imaging, EHR/EMR und klinische Daten, Genomik & Multi-Omics und Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Wertangaben (USD) für alle oben genannten Segmente.

| On-Premise |

| Cloud |

| Hybrid |

| Blockspeicher |

| Dateispeicher |

| Objektspeicher |

| HDD |

| SSD/Flash |

| Magnetband |

| Krankenhäuser & Kliniken |

| Pharma- & Biotechnologieunternehmen |

| Gesundheitskostenträger |

| Sonstige |

| PACS/Enterprise Imaging |

| EHR/EMR und klinische Daten |

| Genomik & Multi-Omics |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Architektur | Blockspeicher | |

| Dateispeicher | ||

| Objektspeicher | ||

| Nach Speichermedium | HDD | |

| SSD/Flash | ||

| Magnetband | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Pharma- & Biotechnologieunternehmen | ||

| Gesundheitskostenträger | ||

| Sonstige | ||

| Nach Anwendung | PACS/Enterprise Imaging | |

| EHR/EMR und klinische Daten | ||

| Genomik & Multi-Omics | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist die Marktgrößenprognose für Gesundheitsdatenspeicherung bis 2031?

Die Marktgröße für Gesundheitsdatenspeicherung wird voraussichtlich von 6,60 Milliarden USD im Jahr 2025 auf 7,49 Milliarden USD im Jahr 2026 steigen und bis 2031 bei einer CAGR von 14,45 % einen Wert von 14,70 Milliarden USD erreichen.

Welches Bereitstellungsmodell führt und wie schnell wächst es?

Die Cloud führt mit einem Anteil von 50,46 % im Jahr 2025 und wird voraussichtlich mit einer CAGR von 16,21 % bis 2031 wachsen, da Bildgebung, Analysen und Notfallwiederherstellung auf elastischen Plattformen konsolidieren.

Welcher Anwendungsbereich trägt heute den größten Anteil bei?

PACS und Enterprise Imaging repräsentieren im Jahr 2025 einen Anteil von 44,47 %, was die zentrale Rolle der Bildgebung in klinischen Workflows und der Archivierung widerspiegelt.

Welche Region wächst am schnellsten und warum?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 16,36 % bis 2031, unterstützt durch nationale Digitalgesundheitsprogramme, starke Cloud-Regionsabdeckung sowie expandierendes Enterprise Imaging und Analysen.

Seite zuletzt aktualisiert am: