NLP Im Gesundheitswesen und in der Biowissenschaft Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.13 Milliarden US-Dollar |

| Marktgröße (2031) | 24.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.33% CAGR |

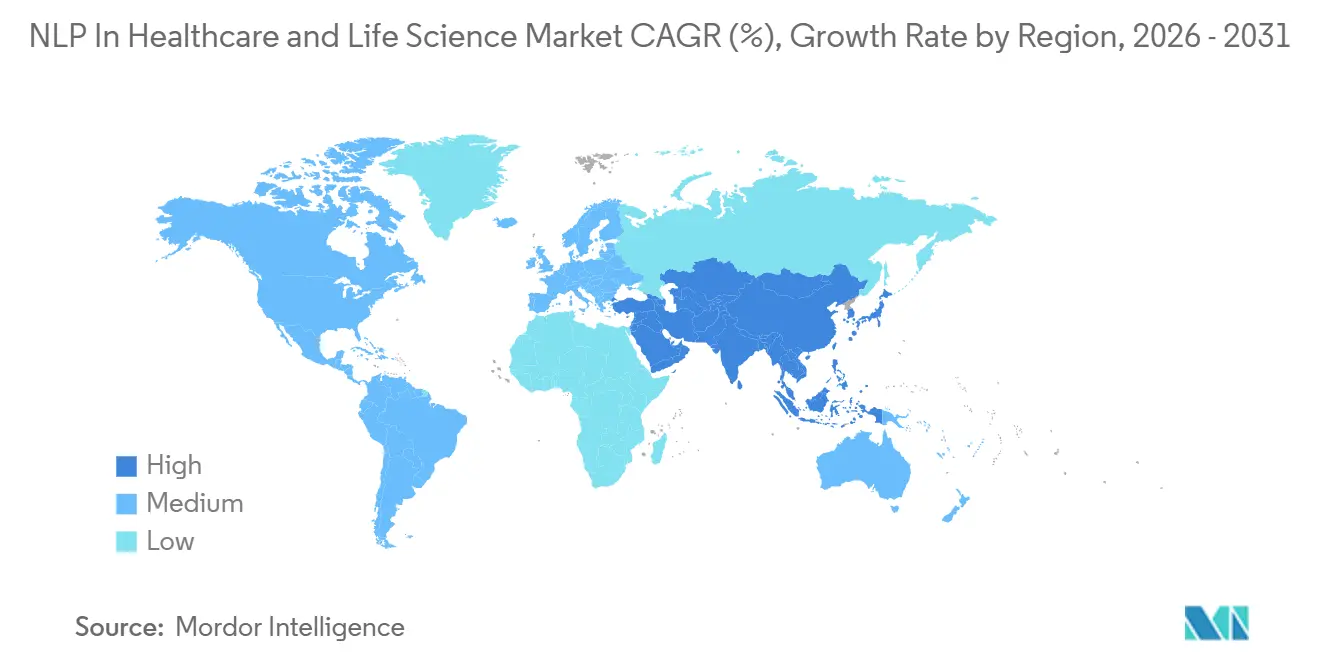

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

NLP Im Gesundheitswesen und in der Biowissenschaft Marktanalyse von Mordor Intelligence

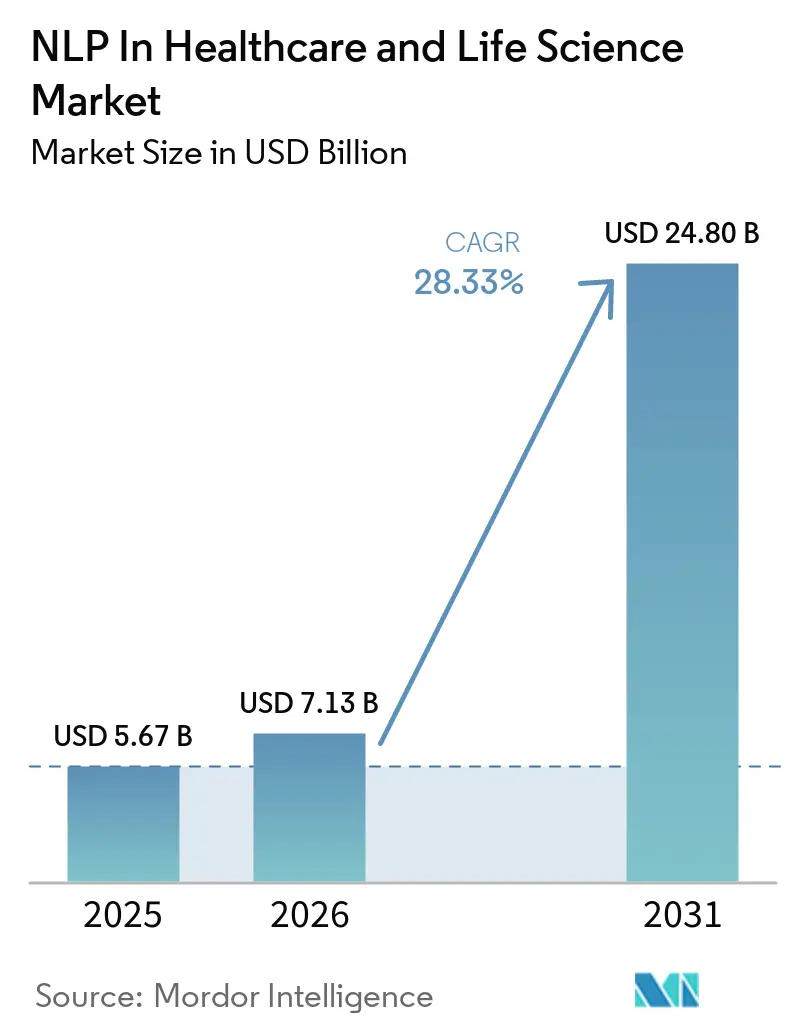

Die Größe des NLP-Marktes im Gesundheitswesen und in der Biowissenschaft wird voraussichtlich von USD 5,67 Milliarden im Jahr 2025 auf USD 7,13 Milliarden im Jahr 2026 steigen und bis 2031 USD 24,80 Milliarden erreichen, mit einer CAGR von 28,33 % über den Zeitraum 2026–2031.

Gesundheitssysteme behandeln diese Werkzeuge heute als Kerninfrastruktur zur Wissensgewinnung aus klinischen Texten, zur Unterstützung der Risikobewertung und zur Automatisierung administrativer Aufgaben, anstatt sie nur für die Dokumentationsunterstützung einzusetzen. Der Wandel von regelbasierten Parsing-Verfahren hin zu Transformer-Modellen und generativen Systemen erweitert den nutzbaren Anwendungsbereich auf Arztnotizen, radiologische Befunde, Pathologieberichte und mehrsprachige Patienteninteraktionen im Unternehmensmaßstab. Die Nachfrage wird zudem durch den stetigen Aufbau unstrukturierter klinischer und wissenschaftlicher Inhalte gestärkt, was den Bedarf an hochvolumiger Textextraktion bei Beschaffungsentscheidungen sowohl im Versorgungs- als auch im Biowissenschaftsbereich zentral hält. Nordamerika bleibt der kommerzielle Anker, während der Asien-Pazifik-Raum schneller expandiert, da Digitalisierungsprogramme und lokale Sprachanforderungen mehr Implementierungen in verschiedenen Versorgungsumgebungen vorantreiben. Der NLP-Markt im Gesundheitswesen und in der Biowissenschaft wird auch rund um Hyperscaler-Stacks, in EHR eingebettete KI und Spezialanbieter wettbewerbsintensiver, wobei Rückverfolgbarkeit und Prüfbarkeit nun die Käuferpräferenz prägen, da die klinische Haftung für ungenaue Ausgaben ein aktuelles Anliegen bleibt.

Wichtigste Erkenntnisse des Berichts

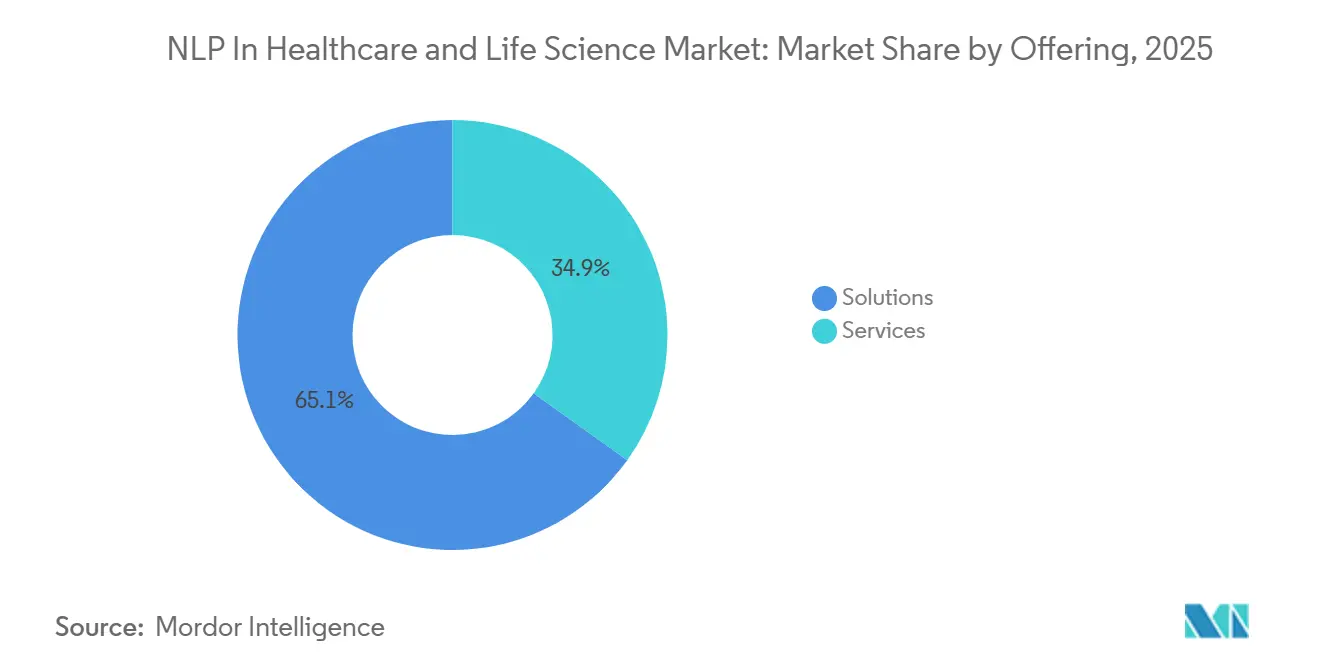

- Nach Angebot hielt das Lösungssegment im Jahr 2025 einen Umsatzanteil von 65,12 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 29,67 % wachsen werden.

- Nach Bereitstellungsmodus erfasste die cloudbasierte Bereitstellung im Jahr 2025 einen Anteil von 61,82 %, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 30,82 % wachsen wird.

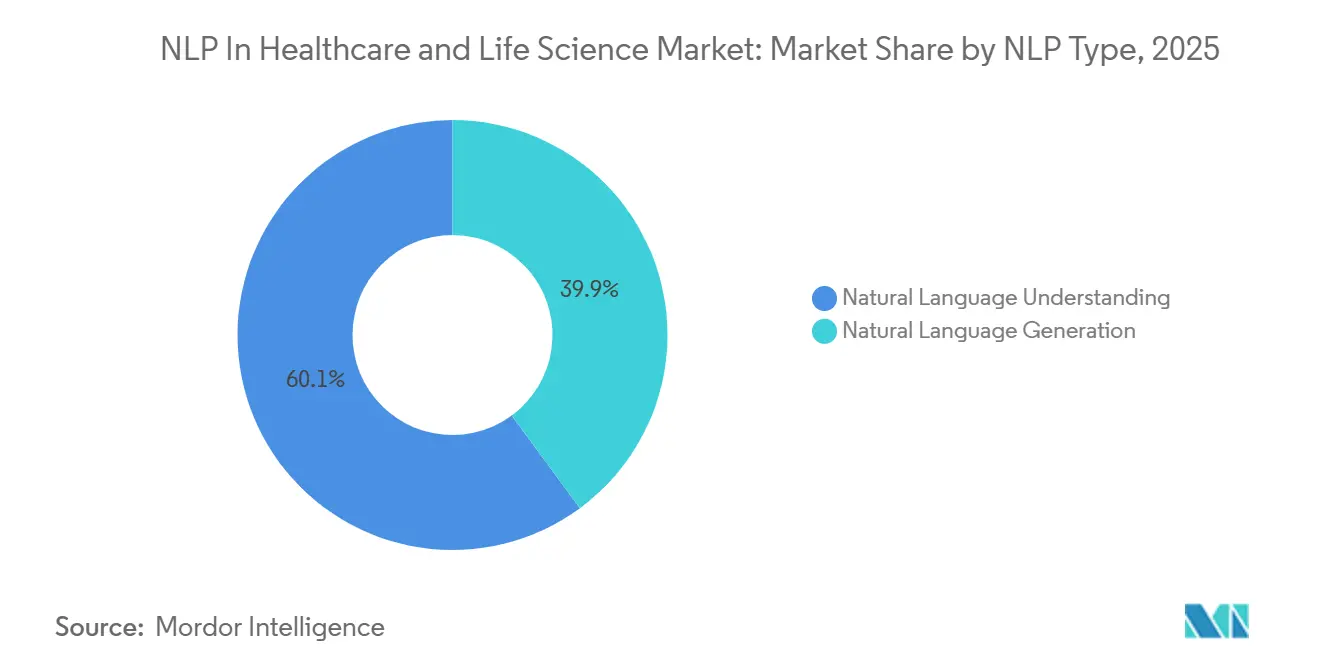

- Nach NLP-Typ führte das natürliche Sprachverstehen im Jahr 2025 mit einem Anteil von 60,14 %, während die natürliche Sprachgenerierung bis 2031 voraussichtlich mit einer CAGR von 31,91 % voranschreiten wird.

- Nach NLP-Technik entfiel auf die Erkennung benannter Entitäten im Jahr 2025 ein Anteil von 37,23 %, während die prädiktive Risikoanalyse bis 2031 voraussichtlich eine CAGR von 31,58 % verzeichnen wird.

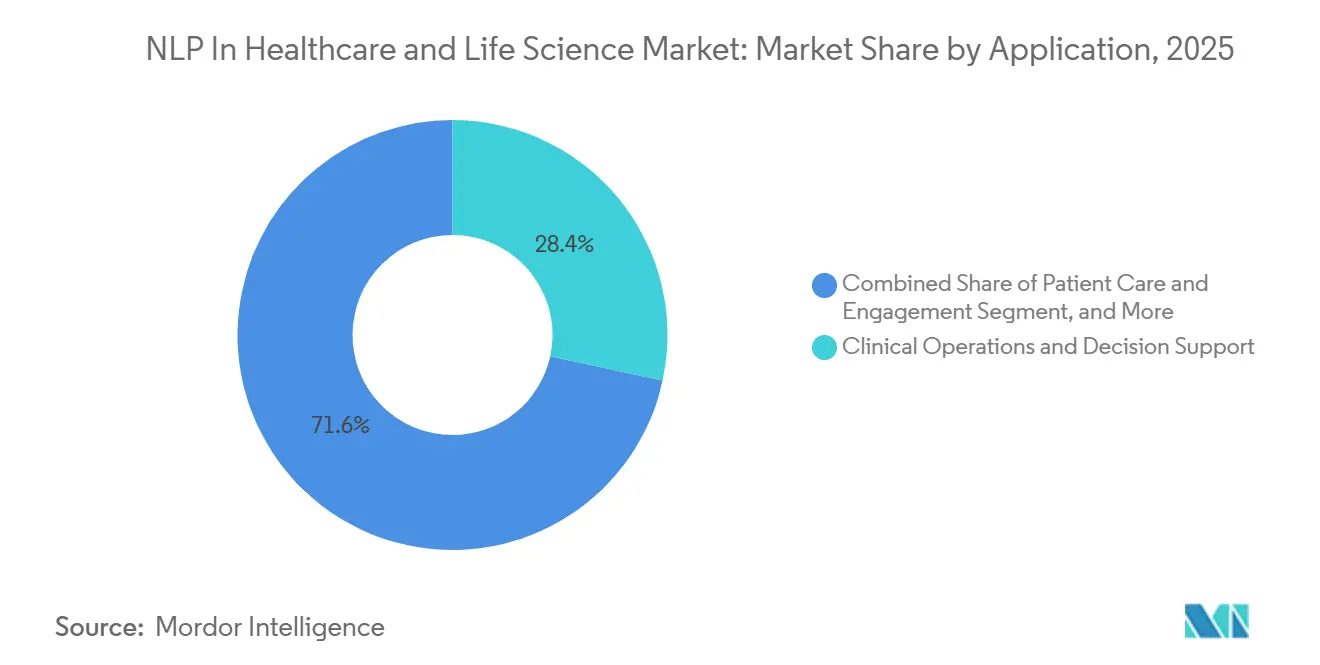

- Nach Anwendung hielten klinische Abläufe und Entscheidungsunterstützung im Jahr 2025 einen Anteil von 28,43 %, während die Zuordnung klinischer Studien bis 2031 voraussichtlich mit einer CAGR von 29,64 % wachsen wird.

- Nach Endnutzer repräsentierten Gesundheitsdienstleister im Jahr 2025 einen Anteil von 31,81 %, während Pharma- und Biotechnologieunternehmen bis 2031 voraussichtlich mit einer CAGR von 35,14 % wachsen werden.

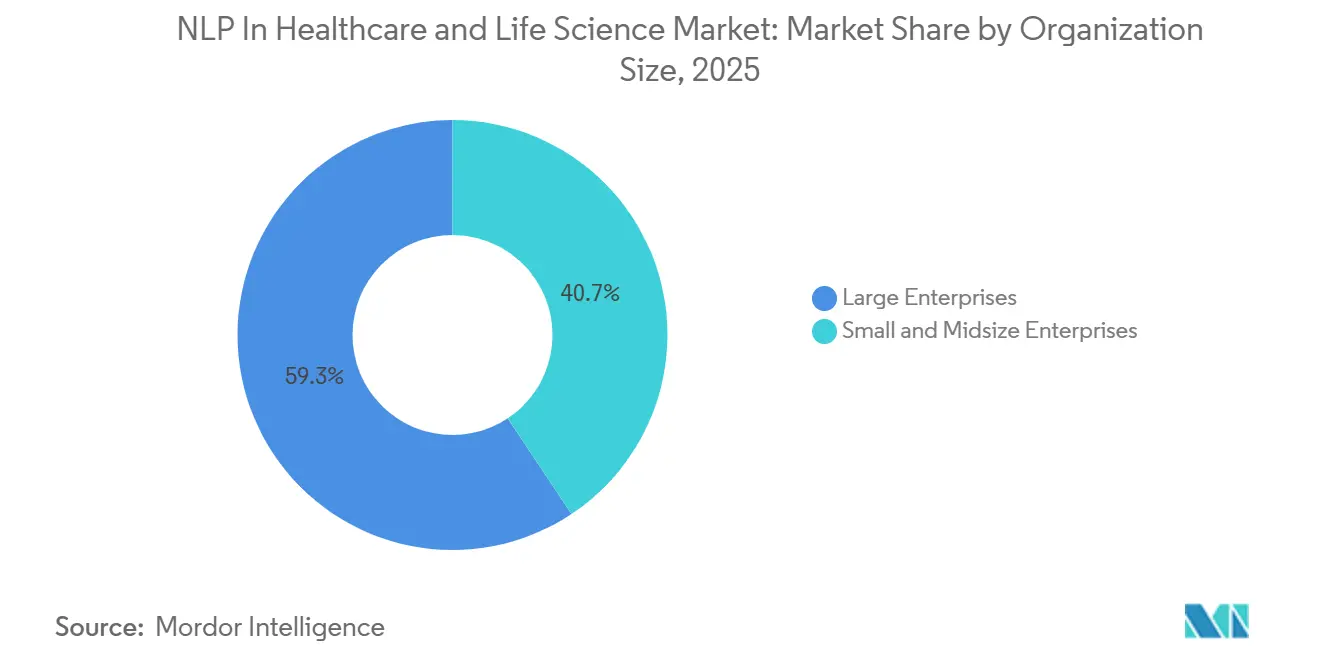

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 einen Anteil von 59,33 %, während kleine und mittelständische Unternehmen bis 2031 voraussichtlich eine CAGR von 30,53 % erzielen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 43,23 % am Markt für NLP im Gesundheitswesen und in den Biowissenschaften, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 32,53 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale NLP Im Gesundheitswesen und in der Biowissenschaft Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Volumina unstrukturierter klinischer und wissenschaftlicher Texte | +6.2% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach automatisierter klinischer Dokumentation und Schreibunterstützung | +5.8% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Klinische Studienabgleichung und Extraktion von Erkenntnissen aus der realen Welt im großen Maßstab | +4.5% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| GenKI-gestützte medizinische Kodierung und Zusammenfassungsgenerierung | +4.2% | Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-Governance, Prüfbarkeit und Anforderungen an die Rückverfolgbarkeit | +2.5% | Global, EU führend | Kurzfristig (≤ 2 Jahre) |

| Mehrsprachige Verarbeitung von Gesundheitsinhalten in fragmentierten Versorgungsumgebungen | +2.1% | Asien-Pazifik, MEA, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina unstrukturierter klinischer und wissenschaftlicher Texte

Der Kernwachstumsmotor ist nicht mehr die grundlegende EHR-Digitalisierung, da dieser Übergang in vielen entwickelten Märkten bereits vor 2026 ausgereift war. Was die Nachfrage jetzt antreibt, ist das steigende Volumen unstrukturierter Inhalte aus Umgebungsdokumentationswerkzeugen, Telemedizin-Transkripten, Fernüberwachungsprotokollen und KI-gestützten klinischen Notizen. Amazon Connect Health trat 2026 mit Unterstützung für Umgebungsdokumentation in mehr als 22 Fachgebieten in den Markt ein, was zeigt, wie schnell neue Textströme in produktive Versorgungsabläufe einziehen. Netsmart meldete nach der Implementierung auch einen Anstieg der Nutzung von Umgebungsdokumentation um 275 % in seinem Netzwerk von mehr als 1.300 Kundenorganisationen, was auf eine viel größere Basis maschinell generierter Notizen hindeutet, die in Anbietersysteme eingespeist werden. Diese Kombination hält den NLP-Markt im Gesundheitswesen und in der Biowissenschaft in einem langen Nachfragezyklus, da Käufer nun Extraktionspipelines für Diagnosen, Medikamente und Befunde aus sowohl traditionellen Arztnotizen als auch neu generierten Dokumentationsströmen benötigen.[1]Amazon Web Services, „Einführung von Amazon Connect Health, Agentische KI für das Gesundheitswesen, entwickelt für die Menschen, die es bereitstellen,” AWS für Branchen, aws.amazon.com

Wachsende Nachfrage nach automatisierter klinischer Dokumentation und Schreibunterstützung

Die Dokumentationsbelastung bleibt einer der deutlichsten kommerziellen Einstiegspunkte für klinisches NLP. Eine systematische Übersichtsarbeit und Metaanalyse aus dem Jahr 2026 ergab, dass KI-Werkzeuge, einschließlich NLP und großer Sprachmodelle, die Dokumentationsbelastung reduzieren, wenn sie durch praktische Qualitätskontrolle unterstützt werden. Microsoft erklärte 2026, dass Dragon Copilot täglich von mehr als 100.000 Klinikern in 9 Ländern genutzt wurde und mehrsprachige Gespräche in 58 Sprachen erfassen und in strukturierte Notizen umwandeln konnte. Oracle berichtete außerdem, dass sein Clinical AI Agent US-amerikanischen Ärzten mehr als 200.000 Dokumentationsstunden eingespart hatte, und AtlantiCare erzielte nach der Implementierung eine Reduzierung der Dokumentationszeit in der ambulanten Versorgung um 41 %. Da dieser Anwendungsfall skaliert, verlagert sich der NLP-Markt im Gesundheitswesen und in der Biowissenschaft von einem einfachen Transkriptionswert hin zu Codevorschlägen, Diagnoseunterstützung und Risikoabläufen, die eine tiefere Plattformbeziehung mit Anbietern schaffen.[2]Nature Publishing Group, „TrialMatchAI, ein End-to-End KI-gestütztes System zur Empfehlung klinischer Studien zur Optimierung der Patientenzuordnung zu Studien,” Nature Communications, nature.com

Klinische Studienabgleichung und Extraktion von Erkenntnissen aus der realen Welt im großen Maßstab

Die Nachfrage aus den Biowissenschaften steigt, da sowohl die Studienrekrutierung als auch die Evidenzgenerierung davon abhängen, große Mengen unstrukturierter Patientenakten zu lesen. Eine prospektive Studie aus dem Jahr 2026 berichtete, dass die neuro-symbolische Multi-Agenten-Plattform von Massive Bio Krebspatienten nach der Verarbeitung von mehr als 157.000 klinischen Dokumentenseiten bei 3.804 Patienten viermal schneller als herkömmliche Methoden Studien zuordnete. Nature Communications veröffentlichte 2026 auch TrialMatchAI, und das System erzielte eine Übereinstimmungsrate von 92 % für Onkologiepatienten mit aktiven Studienkriterien durch ein auf feinabgestimmten Open-Source-Modellen basierendes Retrieval-Augmented-Framework. John Snow Labs positionierte seine Patient Journey-Plattform auch rund um die Anforderungen der FDA an Erkenntnisse aus der realen Welt, was zeigt, wie extrahierter klinischer Text regulatorischen und Sponsor-Abläufen näher rückt. Dies erweitert den NLP-Markt im Gesundheitswesen und in der Biowissenschaft über die Anbieterproduktivität hinaus und verschafft Anbietern Zugang zu wiederkehrenden, höherwertigen Programmen, die mit Rekrutierung, Kohortenfindung und Einreichungsunterstützung verknüpft sind.[3]John Snow Labs, „Neudefinition von Erkenntnissen aus der realen Welt: John Snow Labs stellt die erste FDA-konforme Patient Journey-Plattform vor,” John Snow Labs, johnsnowlabs.com

GenKI-gestützte medizinische Kodierung und Zusammenfassungsgenerierung

Die medizinische Kodierung bewegt sich weg von regelintensiven Systemen hin zu Modellen, die den klinischen Kontext über vollständige Notizen hinweg interpretieren. AWS startete Amazon Connect Health im März 2026 mit Kodierungsfunktionen, die ICD-10- und CPT-Vorschläge aus der klinischen Dokumentation generieren und Quellenrückverfolgbarkeit mit Konfidenz-Scoring für die Compliance-Prüfung verknüpfen. Eine medRxiv-Studie aus dem Jahr 2026 ergab außerdem, dass feinabgestimmte PubMedBERT-Modelle eine zuverlässigere Leistung als auf Prompts basierende große Sprachmodelle für die hierarchische klinische Kodierung unter CMS-Hierarchical-Condition-Category-Frameworks lieferten. Epic berichtete auch über kodierungsbezogene Gewinne durch Penny AI, was einen breiteren Markttrend hin zur Messung der Kodierungsqualität auf Systemebene widerspiegelt, anstatt sich nur auf Geschwindigkeit zu konzentrieren. Diese Veränderung unterstützt den NLP-Markt im Gesundheitswesen und in der Biowissenschaft, da domänenabgestimmte Plattformen mit Prüfpfaden besser positioniert sind als generische Modellanbieter, wenn Käufer das Erstattungsrisiko und die Compliance-Exposition bewerten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätslücken mit älteren EHR- und Abrechnungssystemen | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte domänenbeschriftete Trainingsdaten für die Spezialmedizin | -1.4% | Global | Langfristig (≥ 4 Jahre) |

| Halluzinationen von Modellen und Bedenken hinsichtlich klinischer Haftung | -1.9% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Datensouveränitätsbeschränkungen | -1.3% | EU, Asien-Pazifik, MEA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Halluzinationen von Modellen und Bedenken hinsichtlich klinischer Haftung

Halluzinationen bleiben die sichtbarste Barriere für generatives klinisches NLP in Hochrisikobereichen. Eine Studie aus dem Jahr 2026 in npj Digital Medicine ergab, dass große Sprachmodelle auf medizinische Patientenfragen in einem Ausmaß unsichere Antworten gaben, das noch eine starke menschliche Aufsicht erfordert, bevor sie in routinemäßige Abläufe integriert werden können. Eine Übersichtsarbeit aus dem Jahr 2026 in Frontiers in Digital Health kam zu einem ähnlichen Schluss und stellte fest, dass selbst medizinisch abgestimmte Modelle in bestimmten klinischen Kontexten unsicher agieren können. Dies ist von Bedeutung, da Medikamentenabgleich, Diagnoseunterstützung und Zusammenfassungsgenerierung alle von sachlicher Präzision und nicht von flüssiger Ausgabe abhängen. Aus diesem Grund belohnt der NLP-Markt im Gesundheitswesen und in der Biowissenschaft Plattformen mit Prüfpfaden, Quellenverankerung und Überprüfungskontrollen, während Käufer gegenüber einfachen Wrappers um allgemeine Modelle vorsichtig bleiben.

Datenschutz- und Datensouveränitätsbeschränkungen

Datenschutz- und Souveränitätsregeln prgen weiterhin die Art und Weise, wie klinisches NLP in verschiedenen Regionen eingesetzt wird. Die DSGVO-Artikel-9-Schutzmaßnahmen für Gesundheitsdaten und der Hochrisiko-Rahmen des EU-KI-Gesetzes für klinische KI fügen klare Dokumentations-, Governance- und Aufsichtspflichten für in Europa tätige Anbieter hinzu. Eine Studie in Scientific Reports aus dem Jahr 2026 zeigte, dass lokal eingesetzte und systematisch optimierte Modelle eine Leistungsparität von 98 % mit Cloud-basierten Systemen für die Extraktion von Gesundheitsinformationen japanischer medizinischer Fachkräfte erreichen konnten. Dieses Ergebnis reduziert das technische Risiko der lokalen Bereitstellung, erhöht aber auch die Architekturbelastung für Anbieter, die Datensouveränitätsregeln mit starker Modellleistung in Einklang bringen müssen. Infolgedessen bevorzugt der NLP-Markt im Gesundheitswesen und in der Biowissenschaft zunehmend hybride und lokalisierte Bereitstellungsmodelle in Regionen, in denen die grenzüberschreitende Übertragung von Gesundheitsdaten streng kontrolliert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen schließen die Lücke, da die Nachfrage nach Individualisierung steigt

Lösungen hielten im Jahr 2025 einen Anteil von 65,12 % am NLP-Markt im Gesundheitswesen und in der Biowissenschaft, was die installierte Basis von Software widerspiegelte, die für Dokumentation, Kodierung und Analysen in großen integrierten Versorgungssystemen eingesetzt wird. Dieser Vorsprung resultierte aus etablierten Softwareverträgen und der zentralen Rolle von gebündelten NLP-Werkzeugen in Anbieter-Workflows. Klinische Dokumentation, Kodierungsunterstützung und Analysen bleiben die wichtigsten Software-Anwendungsfälle, die die Skalierung dieses Segments unterstützen. Die installierte Basis ist nach wie vor wichtig, da Krankenhäuser bewährte Systeme bevorzugen, wenn die Textextraktion Erstattung, Compliance und Versorgungsabläufe berührt.

Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 29,67 % wachsen, da Käufer Bereitstellungsunterstützung, EHR-Integration, Modellabstimmung und laufende Governance statt nur einer Softwarelizenz verlangen. Gesundheitssysteme wollen zunehmend, dass Anbieter Modelle an proprietäre klinische Korpora anpassen und diese nach der Inbetriebnahme pflegen. John Snow Labs erklärte 2026, dass seine Healthcare-NLP-Plattform mehr als 2.800 vortrainierte Modelle und regelmäßig aktualisierte Pipelines umfasst, die an sich ändernde Ontologien und Anwendungsfälle gebunden sind. Diese Art von dienstleistungsintensiver Beziehung erhöht die wiederkehrenden Einnahmen und erhöht die Wechselkosten, sobald ein System in klinische und biowissenschaftliche Abläufe eingebettet ist. Der NLP-Markt im Gesundheitswesen und in der Biowissenschaft verlagert sich daher hin zu einer End-to-End-Verantwortung, was Druck auf reine Softwareanbieter ausübt, die Individualisierung, Nachschulung und Governance im Laufe der Zeit nicht unterstützen können.

Nach Bereitstellungsmodus: Cloud dominiert, Hybrid steigt aufgrund von Souveränitätsdruck

Die Cloud-basierte Bereitstellung machte 61,82 % des Marktes im Jahr 2025 aus, unterstützt durch große Hyperscaler-Investitionen und die praktische Leichtigkeit der Skalierung von Modelltraining und -inferenz über gemeinsame Infrastruktur. Microsoft Azure, AWS HealthLake und Google Cloud trugen dazu bei, diesen Vorsprung zu gestalten, indem sie gesundheitsorientierte KI-Werkzeuge einfacher in Unternehmensumgebungen einsetzbar machten. Cloud eignet sich auch für Organisationen, die eine schnellere Implementierung und niedrigere Vorabinfrastrukturkosten wünschen. Dies bleibt besonders relevant für breite Anbieternetzwerke und standortübergreifende Biowissenschaftsprogramme, die ein zentralisiertes Modellmanagement benötigen.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 30,82 % voranschreiten, da viele Gesundheitssysteme Cloud-Flexibilität wünschen, ohne identifizierbare Daten aus genehmigten Umgebungen zu verschieben. Der Druck ist am stärksten in Europa, Japan und den Golfmärkten, wo Souveränitäts- und Lokalisierungsrichtlinien die Übertragung oder Speicherung von Patientendaten einschränken. Das Papier aus Scientific Reports aus dem Jahr 2026 zur Extraktion persönlicher Gesundheitsinformationen japanischer Mediziner zeigte, dass optimierte lokale Modelle eine Cloud-ähnliche Leistung erreichen können, was die Kosten für die Beibehaltung sensibler Workloads vor Ort senkt. On-Premises-Systeme behalten weiterhin eine Rolle in militärischen Gesundheitsnetzwerken und großen Institutionen mit älterer Infrastruktur, aber ihr Anteil wird wahrscheinlich sinken, da hybride Modelle einen praktischeren Mittelweg bieten. Der NLP-Markt im Gesundheitswesen und in der Biowissenschaft bewegt sich daher hin zu gemischten Architekturen, bei denen sensible Inferenz lokal bleibt und die breitere Orchestrierung oder das Modellmanagement in der Cloud angesiedelt ist.

Nach NLP-Typ: NLU führt, NLG beschleunigt sich durch den Schwung generativer KI

Das natürliche Sprachverstehen hielt im Jahr 2025 einen Anteil von 60,14 %, was es in der führenden Position hielt, da die meisten ausgereiften NLP-Workflows im Gesundheitswesen nach wie vor von der Extraktion, Klassifizierung und Interpretation vorhandener Texte abhängen. NLU bleibt zentral für die Extraktion klinischer Konzepte, die Erkennung benannter Entitäten und die Behauptungserkennung in EHR-verknüpften Systemen. Diese Funktionen unterstützen die Diagnoseerfassung, Medikamentenextraktion, Überprüfung unerwünschter Ereignisse und strukturierte Dokumentation. Dies gibt NLU eine breite installierte Rolle sowohl in Versorgungs- als auch in Forschungsumgebungen.

Die natürliche Sprachgenerierung wird bis 2031 voraussichtlich mit einer CAGR von 31,91 % wachsen, da generative Modelle zum Standard für die Erstellung von Entlassungsberichten, Patientenkommunikation und klinischen Notizen werden. Microsoft berichtete 2026, dass Dragon Copilot Patienten-Kliniker-Gespräche in 58 Sprachen in strukturierte EHR-Notizen umwandeln konnte, was den kommerziellen Sog hinter generierungsorientierten Werkzeugen veranschaulicht. Käufer bewerten generierte Inhalte nun nach Flüssigkeit, sachlicher Genauigkeit und Übereinstimmung mit vorhandenen EHR-Vorlagen, nicht nur nach traditionellen Präzisionsmetriken. Dies ändert die Beschaffungskriterien, da eine generierte Zusammenfassung direkt in den Versorgungsablauf passen und einer Überprüfung standhalten muss. Der NLP-Markt im Gesundheitswesen und in der Biowissenschaft belohnt Anbieter, die Generierung mit starker klinischer Verankerung liefern können, während allgemeine Modelle ohne gesundheitsspezifische Kontrollen einen schwierigeren Weg in Unternehmensversorgungsumgebungen haben.

Nach NLP-Technik: Erkennung benannter Entitäten verankert den Stack, prädiktive Risikoanalyse führt das Wachstum an

Die Erkennung benannter Entitäten erfasste im Jahr 2025 einen Anteil von 37,23 % und ist damit die grundlegende Schicht für die meisten klinischen NLP-Stacks. Sie unterstützt die Extraktion von Medikamenten, Verfahren, Erkrankungen und Befunden aus Entlassungsnotizen, Pathologieberichten und radiologischen Befunden. Eine JMIR-AI-Studie aus dem Jahr 2025, die 138.250 klinische Notizen verarbeitete, berichtete einen Präzisionswert von 0,989 für Verfahrensentitäten unter Verwendung klinischer Spark-NLP-Modelle. Dieses Niveau an Produktionsreife erklärt, warum die Erkennung benannter Entitäten tief in Anwendungsfällen bei Anbietern, Kostenträgern und in den Biowissenschaften verankert bleibt.

Die prädiktive Risikoanalyse wird bis 2031 voraussichtlich mit einer CAGR von 31,58 % wachsen, da Kostenträger und Anbieter textbasierte Merkmale in Workflows für Bevölkerungsgesundheit und Risikoanpassung einbringen. Klinischer Text gibt diesen Systemen Kontext, den strukturierte Abrechnungsfelder oft vermissen, insbesondere in Bezug auf Krankheitsschwere, soziale Faktoren und Folgerisiken. Die verbleibenden Techniken, einschließlich optischer Zeichenerkennung, Stimmungsanalyse, Textklassifizierung, Themenmodellierung und Zusammenfassung, dienen weiterhin engeren, aber dauerhaften Rollen im Gesundheitsbetrieb. Die Zusammenfassung gewinnt mehr Dynamik, da größere EHR-Plattformen Diagrammvorbereitung und Werkzeuge zur Vorab-Besuchsüberprüfung in den täglichen Kliniker-Workflow integrieren. Die NLP-Marktgröße im Gesundheitswesen und in der Biowissenschaft für prädiktive Risikoanalyse stärkt sich, da Organisationen zunehmend Modelle wünschen, die mehr als nur Text lesen und diesen Text in messbare operative oder klinische Priorisierung übersetzen können.

Nach Anwendung: Klinische Abläufe führen, klinische Studienabgleichung beschleunigt sich

Klinische Abläufe und Entscheidungsunterstützung repräsentierten im Jahr 2025 28,43 % der NLP-Marktgröße im Gesundheitswesen und in der Biowissenschaft, was widerspiegelt, wie Anbieterorganisationen der Haupteinsatzort für Umgebungsdokumentation, Kodierungsunterstützung, Diagrammüberprüfung und klinische Assistenzwerkzeuge bleiben. Dieses Segment profitiert von der täglichen Workflow-Häufigkeit, da es routinemäßige Dokumentations- und Pflegekoordinationsaktivitäten berührt. Krankenhäuser und Arztgruppen sehen auch direkten Nutzen, wenn diese Werkzeuge die Dokumentationszeit reduzieren oder die Dokumentationsvollständigkeit verbessern. Dies hält klinische Abläufe im Mittelpunkt des aktuellen Bereitstellungsvolumens.

Die klinische Studienabgleichung wird bis 2031 voraussichtlich mit einer CAGR von 29,64 % expandieren, da Sponsoren und Forschungsnetzwerke KI einsetzen, um Patienten zu screenen und Akten mit komplexen Protokollkriterien zu vergleichen. Die Massive-Bio-Studie und die TrialMatchAI-Veröffentlichung zeigen beide, wie viel Zeit und manueller Aufwand eingespart werden kann, wenn Onkologiedokumente im großen Maßstab verarbeitet werden. Patientenversorgung und -einbindung, biomedizinische Forschung und administrative Abläufe bleiben bedeutende angrenzende Anwendungen, da Textextraktion Kommunikation, Evidenzgenerierung und Workflow-Automatisierung im gesamten Versorgungskontinuum unterstützt. IQVIA führte 2026 auch IQVIA.ai ein, um agentische KI in klinische, kommerzielle und Workstreams für Erkenntnisse aus der realen Welt zu bringen, was zeigt, wie diese Anwendungsbereiche beginnen, sich um gemeinsame Datenpipelines zu konvergieren. Der NLP-Markt im Gesundheitswesen und in der Biowissenschaft erweitert sich daher von der Anbietereffizienz hin zur Forschungsdurchführung und Evidenzentwicklung, während Genomik und Präzisionsmedizin weiterhin an Relevanz gewinnen, da Freitextakten mit molekularen und longitudinalen Patientendaten verknüpft werden.

Nach Endnutzer: Gesundheitsdienstleister verankern die Nachfrage, Pharma und Biotech wächst am schnellsten

Gesundheitsdienstleister beherrschten im Jahr 2025 31,81 % des Marktes, da sie die größten Mengen an klinischer Dokumentation generieren und die Hauptkäufer von Umgebungsschreibunterstützung und Entscheidungsunterstützungswerkzeugen bleiben. Die Anbieternachfrage ist im täglichen Workflow-Druck, den Erstattungsanforderungen und dem Bedarf an der Organisation von Texten aus verschiedenen Versorgungsumgebungen verwurzelt. Das Segment profitiert auch von einer stärkeren Beschaffungsreife in großen Gesundheitssystemen, in denen EHR-verbundene Werkzeuge abteilungsübergreifend skaliert werden können. Dies hält Anbieter in der Führung, auch wenn sich Anwendungsfälle weiter in Forschungs- und Kostenträger-Workflows ausbreiten.

Pharma- und Biotechnologieunternehmen werden bis 2031 voraussichtlich mit einer CAGR von 35,14 % wachsen, da NLP für die Arzneimittelentwicklung, die Extraktion von Erkenntnissen aus der realen Welt und das Studiendesign zentraler wird. Tempus erklärte 2026, dass es multimodale Grundlagenmodelle entwickelte, die auf mehr als 500 Petabyte de-identifizierter Daten trainiert wurden, einschließlich 45 Millionen Patientenverläufen, um Präzisionsonkologie und Studienoptimierung zu unterstützen. John Snow Labs verknüpfte seine Patient Journey Intelligence-Plattform auch mit den FDA-Standards für Erkenntnisse aus der realen Welt, was zeigt, wie Sponsor- und Kostenträger-Workflows durch gemeinsame Extraktionsanforderungen beginnen, sich zu überschneiden. Gesundheitskostenträger investieren weiterhin in die Automatisierung von Vorabgenehmigungen und Risikoanpassungen, während Medizingeräteunternehmen und Regierungsbehörden kleinere, aber stetig wachsende Nutzer der Technologie bleiben. Der NLP-Markt im Gesundheitswesen und in der Biowissenschaft weitet sich auf Endnutzer aus, aber Anbieter verankern weiterhin die aktuelle Nachfrage, da ihre Dokumentations-Workflows die Hauptquelle sowohl für Eingabedaten als auch für operative Rendite sind.

Nach Unternehmensgröße: Großunternehmen führen, KMU beschleunigen sich durch API-Zugänglichkeit

Großunternehmen hielten im Jahr 2025 einen Anteil von 59,33 %, da sie über die Budgets, IT-Teams und Systemintegrationskapazitäten verfügten, die für den Rollout von klinischem NLP in großen standortübergreifenden Umgebungen erforderlich sind. Diese Organisationen neigen auch dazu, höhere Datenvolumina und komplexere Compliance-Anforderungen zu verwalten, was Unternehmensplattformen mit Governance-Kontrollen begünstigt. Große Anbietergruppen, akademische medizinische Zentren und multinationale Biowissenschaftsunternehmen waren daher besser positioniert, um früh einzusetzen und schneller zu skalieren. Dieser strukturelle Vorteil erklärt, warum das Segment die aktuellen Ausgaben noch dominiert.

Kleine und mittelständische Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 30,53 % wachsen, da Cloud-native und API-basierte Plattformen die Kosten und Komplexität der Bereitstellung reduzieren. Suki erklärte im Januar 2026, dass seine Umgebungs-KI-Plattform mehr als 450 Praxen und 3.400 monatlich aktive Nutzer im athenahealth-Ökosystem erreicht hatte, was zeigt, dass die Einführung über große integrierte Versorgungsnetzwerke hinausgeht. Das Aufkommen leichter konsumierbarer Gesundheits-KI-Werkzeuge senkt die Einstiegshürde für ambulante Praxen, Fachgruppen und regionale Systeme, auch wenn Governance-Erwartungen weiterhin Unternehmensbereitstellungen von leichteren Werkzeugen trennen. Kleinere Organisationen bleiben preissensibel, aber schnellere Implementierung und reduzierte Infrastrukturbelastung machen die Einführung realistischer als in früheren Jahren. Der NLP-Markt im Gesundheitswesen und in der Biowissenschaft weitet sich daher auf Unternehmensgrößen aus, da die Zugänglichkeit verbessert wird, auch wenn Großunternehmen weiterhin das Tempo für hochwertige und stark regulierte Bereitstellungen vorgeben.

Geografische Analyse

Nordamerika machte im Jahr 2025 43,23 % des Marktes aus und hielt damit seine führende regionale Position bei der Einführung von NLP im Gesundheitswesen. Die Vereinigten Staaten bleiben das Zentrum der Nachfrage, da die Beschaffung durch eine tiefe EHR-Durchdringung, große Anbieternetzwerke und breite Anbieteraktivitäten in Versorgungs-, Kostenträger- und Biowissenschaftsanwendungsfällen unterstützt wird. Microsoft und Oracle erweiterten beide ihre Gesundheits-KI-Angebote im Jahr 2026, was die Rolle der Region als wichtigstes kommerzielles Testfeld für klinisches NLP im Unternehmensbereich stärkte. AWS fügte 2026 auch Unterstützung für die CMS-Interoperabilitäts- und Vorabgenehmigungsabschlussregel innerhalb von HealthLake hinzu, was US-amerikanischen Kostenträgern und verbundenen Anbietern einen direkten compliance-getriebenen Anwendungsfall für NLP-gestützte Genehmigungsworkflows bietet. Der NLP-Markt im Gesundheitswesen und in der Biowissenschaft ist in Nordamerika am ausgereiftesten, da Infrastrukturbereitschaft, Erstattungsdruck und Anbieterpräsenz dort klarer aufeinander abgestimmt sind als in den meisten anderen Regionen.

Europa schreitet weiterhin unter einem strengeren Compliance-Modell voran, das sowohl den Bereitstellungszeitplan als auch die Anbieterpositionierung prägt. Die DSGVO-Artikel-9-Regeln und die Hochrisikopflichten des EU-KI-Gesetzes für klinische KI erfordern stärkere Nachweise zu Aufsicht, Governance und Dokumentation, bevor große Bereitstellungen skaliert werden können. Deutschland und das Vereinigte Königreich bleiben die wichtigsten nationalen Nachfragezentren, während nordische Systeme als starke Umgebungen für governance-geführte klinische KI-Programme hervorstechen, aufgrund hoher Digitalisierung und stärkerem institutionellen Vertrauen. Der NLP-Markt im Gesundheitswesen und in der Biowissenschaft in Europa schreitet daher mit einem gemesseneren Tempo voran, da Interoperabilitätslücken und regulatorische Sorgfalt den kurzfristigen Rollout verlangsamen, auch wenn sie die langfristige Qualitätslatte für genehmigte Lösungen erhöhen.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 32,53 % wachsen und ist damit das am schnellsten expandierende regionale Cluster in diesem Bereich. Das Wachstum wird durch große Patientenpopulationen, Ärztemangel, stärkere Investitionen in die digitale Gesundheit und den Bedarf an der Verarbeitung von Gesundheitsinhalten in mehreren Sprachen und fragmentierten Versorgungsumgebungen unterstützt. Japan entwickelt sich zu einem wichtigen Fall, da die lokale Bereitstellung technische Glaubwürdigkeit gewinnt und RIKEN im Mai 2026 ein japanisches medizinisches großes Sprachmodell veröffentlichte, das in krankenhausorientierten Umgebungen eine Genauigkeit von 90,8 % bei Fachzulassungsbenchmarks erzielte. Diese Art der lokalen Modellentwicklung passt zu souveränitätsgetriebenen Beschaffungsmustern und macht die Bereitstellung realistischer, wo Institutionen On-Premises- oder streng kontrollierte Umgebungen bevorzugen. Der Nahe Osten und Afrika bleibt eine frühere Chance, angeführt von Golfstaaten-Initiativen, während Südamerika noch auf private Anbieternetzwerke in Ländern wie Brasilien und Argentinien konzentriert ist. Der NLP-Markt im Gesundheitswesen und in der Biowissenschaft in diesen Regionen ist noch kleiner als in Nordamerika oder Europa, aber lokale Sprachanforderungen und die Modernisierung öffentlicher Systeme schaffen weiterhin eine längere Einführungsbahn.

Wettbewerbslandschaft

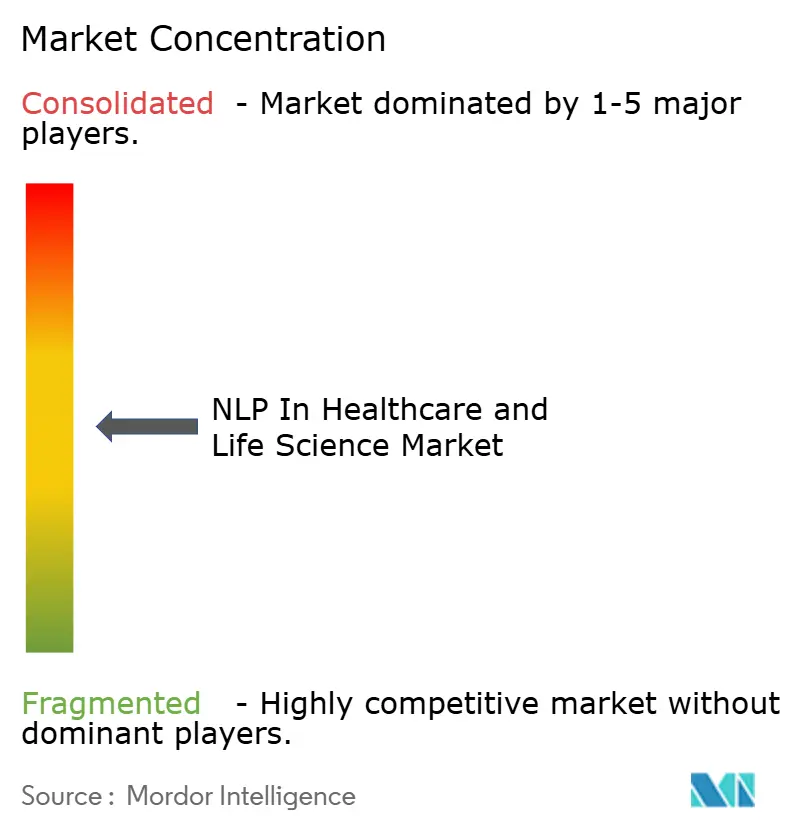

Der Bereich NLP im Gesundheitswesen und in den Biowissenschaften ist auf der Plattformebene mäßig konzentriert und bei spezialisierten Anbietern nach wie vor fragmentiert. Der Umfang von Microsofts Dragon Copilot und die fortgesetzte Erweiterung des Clinical AI Agent von Oracle zeigen, wie große Anbieter bestehende Kundenbeziehungen nutzen, um ihre Rolle in klinischen Arbeitsabläufen zu vertiefen. AWS ist mit Amazon Connect Health ebenfalls direkter eingestiegen und kombiniert Umgebungsdokumentation, Kodierungsunterstützung und Quellenrückverfolgbarkeit in einem eigens entwickelten Gesundheitsangebot. Der Markt für NLP im Gesundheitswesen und in den Biowissenschaften wird daher von einer kleinen Gruppe von Plattformanbietern geprägt, die wichtige Einstiegspunkte für Unternehmen kontrollieren, auch wenn kein einzelnes Unternehmen das gesamte Feld zu dominieren scheint.

Spezialisierte Anbieter konkurrieren, indem sie sich auf enge Anwendungsfälle konzentrieren, anstatt zu versuchen, die Breite der Plattformen zu erreichen. John Snow Labs ist ein Beispiel dafür, da das Unternehmen sich auf gesundheitsspezifische NLP-Ressourcen, De-Identifikation und Workflows für Real-World-Evidence konzentriert, die Domänenanpassung und regulatorische Ausrichtung erfordern. IQVIA zielt mit IQVIA.ai direkter auf die Biowissenschaftsebene ab, indem es agentische KI mit Forschungs-, Vertriebs- und Real-World-Evidence-Aufgaben verknüpft, anstatt sich nur auf die Anbieterdokumentation zu konzentrieren. Dies schafft eine Spaltung im Bereich, bei der große Anbieter eine breite Workflow-Verteilung besitzen und Spezialisten versuchen, durch Aufgabentiefe, Validierung und Branchenglaubwürdigkeit zu gewinnen. Der Markt für NLP im Gesundheitswesen und in den Biowissenschaften weist nach wie vor klare Lücken bei der mehrsprachigen klinischen Verarbeitung, Workflows für seltene Erkrankungen, der Verhaltensgesundheit und souveränitätsfähigen Bereitstellungsarchitekturen auf, was auch bei der Konsolidierung großer Anbieter um die größten Unternehmenskunden Raum für fokussierte Herausforderer lässt.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, dass der Wettbewerb nicht mehr nur auf die Modellleistung ausgerichtet ist. Microsoft erweiterte die Dragon Copilot-Funktionen auf dem HIMSS 2026 um ICD-10-Spezifitätsvorschläge, wiederverwendbare klinische Dokumente, mehrsprachige Erfassung sowie erweiterte Arbeitsabläufe für Pflegepersonal und Radiologen. Oracle verlagerte den Clinical AI Agent im Jahr 2026 in stationäre und Notaufnahme-Umgebungen, nachdem Zeiteinsparungen im ambulanten Bereich nachgewiesen worden waren, was zeigt, wie Anbieter von einem Versorgungsbereich in angrenzende Arbeitsabläufe expandieren, sobald die Leistung nachgewiesen ist. Suki stärkte seine ambulante Position ebenfalls durch das athenahealth-Ökosystem, was darauf hindeutet, dass kleinere Spezialisten Nischen noch verteidigen können, wenn sie sich schnell integrieren und eng in den täglichen Praxisbetrieb einpassen. Der Markt für NLP im Gesundheitswesen und in den Biowissenschaften wird voraussichtlich weiterhin eine Mischung aus großen Plattformen und fokussierten Spezialisten bleiben, da Unternehmenskäufer Skalierbarkeit und Governance wünschen, während kleinere klinische Teams nach wie vor Anbieter bevorzugen, die einen engen Workflow schneller lösen.

NLP Im Gesundheitswesen und in der Biowissenschaft Branchenführer

Cerner Corporation

Epic Systems Corporation

Oracle Corporation

IBM Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: AWS startete Amazon Connect Health, eine zweckgebaute agentische KI-Lösung für das Gesundheitswesen, die Umgebungsdokumentation, ICD-10/CPT-medizinische Kodierung und Patienteneinblicke vor dem Besuch integriert. Der Start unterstützte mehr als 22 Fachgebiete mit vollständiger Quellenrückverfolgbarkeit. Die Umgebungsdokumentation von Amazon One Medical überschritt 1 Million klinische Besuche, und Netsmart meldete einen Anstieg der Einführung um 275 % in seinen mehr als 1.300 Kundenorganisationen.

- März 2026: Microsoft stellte auf dem HIMSS 2026 neue Dragon-Copilot-Funktionen vor, darunter proaktive ICD-10-Spezifitätsvorschläge, wiederverwendbare benutzerdefinierte klinische Dokumente, mehrsprachige Gesprächserfassung in 58 Sprachen und erweiterte Workflows für Pflegepersonal und Radiologen. Die Plattform erreichte mehr als 100.000 tägliche Kliniker-Nutzer in 9 Ländern.

- März 2026: Oracle Health stellte seinen Clinical AI Agent zur Notizgenerierung in US-amerikanischen stationären und Notaufnahme-Einstellungen zur Verfügung. Die Lösung hat US-amerikanischen Ärzten kumulativ mehr als 200.000 Dokumentationsstunden eingespart, wobei AtlantiCare nach der ambulanten Bereitstellung eine Reduzierung der Dokumentationszeit um 41 % erzielte.

- August 2025: Oracle startete ein völlig neues KI-gesteuertes EHR für US-amerikanische ambulante Anbieter mit sprachbasierter Interaktion und konversationeller KI für klinische Anfragen, mit geplanter Erweiterung der Funktionalität für die Akutversorgung im Jahr 2026.

Umfang des globalen NLP Im Gesundheitswesen und in der Biowissenschaft Marktberichts

Natürliche Sprachverarbeitung im Gesundheitswesen und in den Biowissenschaften ist eine Teilmenge der künstlichen Intelligenz, die Computer befähigt, menschliche Sprache zu verstehen, zu interpretieren und zu generieren. Sie wandelt große Mengen unstrukturierter medizinischer Daten, wie klinische Notizen, Laborbefunde und biomedizinische Literatur, in umsetzbare, strukturierte Erkenntnisse um.

Der NLP-Markt im Gesundheitswesen und in den Biowissenschaften ist nach Angebot, Bereitstellungsmodus, NLP-Typ, Technik, Anwendung, Endnutzer und Unternehmensgröße segmentiert. Nach Angebot umfasst er Lösungen und Dienstleistungen. Nach Bereitstellungsmodus werden Plattformen als Cloud-basierte, On-Premises- oder Hybridsysteme bereitgestellt. Nach NLP-Typ deckt der Markt natürliches Sprachverstehen und natürliche Sprachgenerierung ab. Nach NLP-Technik umfasst er Erkennung benannter Entitäten, optische Zeichenerkennung, Stimmungsanalyse, Textklassifizierung, Themenmodellierung, Textzusammenfassung und erweiterte Analysen wie prädiktive Risikoanalyse.

Nach Anwendung wird NLP in klinischen Abläufen und Entscheidungsunterstützung, Patientenversorgung und -einbindung, biomedizinischer Forschung und Arzneimittelentwicklung, administrativem und operativem Management, Genomik und Präzisionsmedizin, klinischer Studienabgleichung, medizinischer Ausbildung und Wissensverbreitung sowie Risiko- und Compliance-Management eingesetzt. Nach Endnutzer wird die Einführung von Gesundheitsdienstleistern, Gesundheitskostenträgern, Pharma- und Biotechnologieunternehmen, Gesundheitsforschern, Behörden für öffentliche Gesundheit und Regierungsbehörden sowie Medizingeräteunternehmen vorangetrieben. Schließlich bedient der Markt nach Unternehmensgröße sowohl Großunternehmen als auch kleine und mittelständische Unternehmen.

| Lösungen |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Natürliches Sprachverstehen |

| Natürliche Sprachgenerierung |

| Erkennung benannter Entitäten |

| Optische Zeichenerkennung |

| Stimmungsanalyse |

| Textklassifizierung |

| Themenmodellierung |

| Textzusammenfassung |

| Prädiktive Risikoanalyse |

| Klinische Abläufe und Entscheidungsunterstützung |

| Patientenversorgung und -einbindung |

| Biomedizinische Forschung und Arzneimittelentwicklung |

| Administratives und operatives Management |

| Genomik und Präzisionsmedizin |

| Klinische Studienabgleichung |

| Medizinische Ausbildung und Wissensverbreitung |

| Risiko- und Compliance-Management |

| Gesundheitsdienstleister |

| Gesundheitskostenträger |

| Pharma- und Biotechnologieunternehmen |

| Gesundheitsforscher |

| Behörden für öffentliche Gesundheit und Regierungsbehörden |

| Medizingeräteunternehmen |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Angebot | Lösungen | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach NLP-Typ | Natürliches Sprachverstehen | |

| Natürliche Sprachgenerierung | ||

| Nach NLP-Technik | Erkennung benannter Entitäten | |

| Optische Zeichenerkennung | ||

| Stimmungsanalyse | ||

| Textklassifizierung | ||

| Themenmodellierung | ||

| Textzusammenfassung | ||

| Prädiktive Risikoanalyse | ||

| Nach Anwendung | Klinische Abläufe und Entscheidungsunterstützung | |

| Patientenversorgung und -einbindung | ||

| Biomedizinische Forschung und Arzneimittelentwicklung | ||

| Administratives und operatives Management | ||

| Genomik und Präzisionsmedizin | ||

| Klinische Studienabgleichung | ||

| Medizinische Ausbildung und Wissensverbreitung | ||

| Risiko- und Compliance-Management | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Gesundheitskostenträger | ||

| Pharma- und Biotechnologieunternehmen | ||

| Gesundheitsforscher | ||

| Behörden für öffentliche Gesundheit und Regierungsbehörden | ||

| Medizingeräteunternehmen | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird NLP im Gesundheitswesen und in der Biowissenschaft bis 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass er bis 2031 von USD 7,13 Milliarden im Jahr 2026 auf USD 24,80 Milliarden steigen wird, mit einer Expansion von 28,33 % CAGR über 2026–2031.

Welche Region führt die aktuelle Einführung von NLP-Lösungen im Gesundheitswesen an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 43,23 % aufgrund starker EHR-Durchdringung, ausgereifter Beschaffungsbedingungen und breiter Anbieteraktivität.

Welche Region wächst bis 2031 am schnellsten?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 32,53 % bis 2031, unterstützt durch Investitionen in die digitale Gesundheit und mehrsprachige Versorgungsanforderungen.

Welcher Angebotstyp expandiert schneller, Lösungen oder Dienstleistungen?

Dienstleistungen wachsen schneller mit einer CAGR von 29,67 %, da Käufer zunehmend Bereitstellungsunterstützung, Modellabstimmung, EHR-Integration und Governance nach der Implementierung benötigen.

Warum gewinnt die natürliche Sprachgenerierung in klinischen Workflows an Bedeutung?

Die natürliche Sprachgenerierung schreitet mit einer CAGR von 31,87 % voran, da Gesundheitssysteme sie für Umgebungsschreibunterstützung, Entlassungsberichte, Patientenbriefe und die Erstellung strukturierter Notizen einsetzen.

Was ist das Hauptrisiko, das die Unternehmenseinführung von generativem klinischem NLP verlangsamt?

Modellhalluzinationen bleiben das Hauptanliegen, da ungenaue, aber plausible Ausgaben klinische Risiken erzeugen können, weshalb Käufer nun verankerte und prüfbare Systeme bevorzugen.

Seite zuletzt aktualisiert am: