Marktgröße und Marktanteil für Protein-Labeling in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

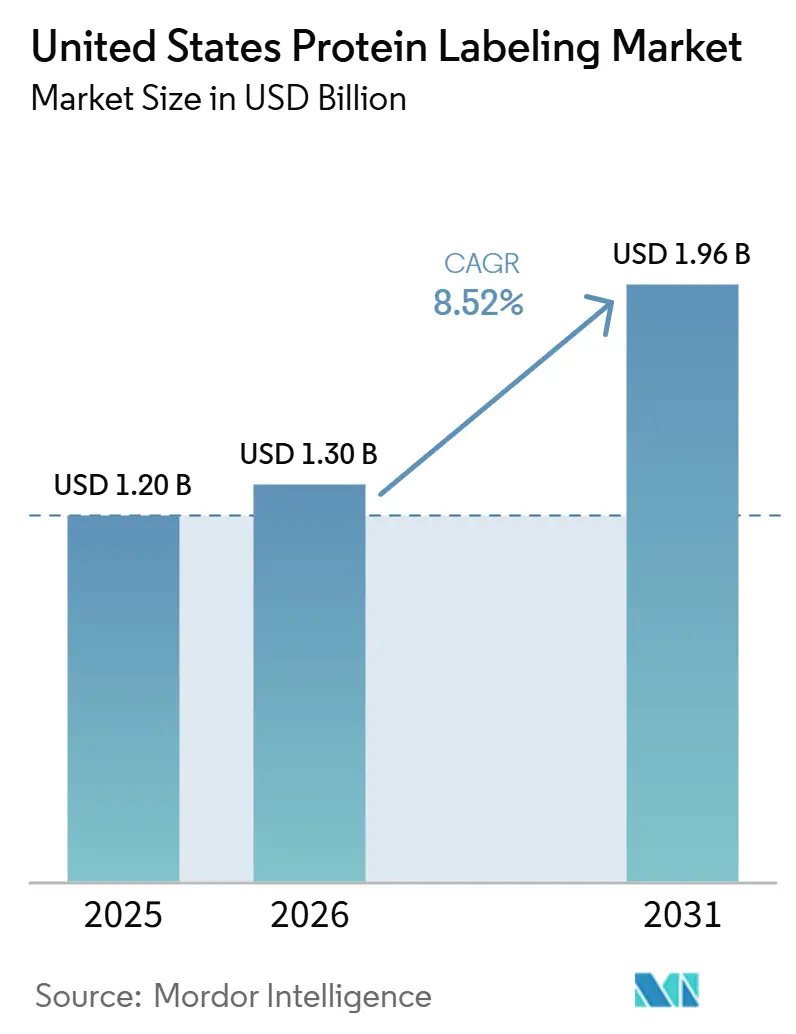

| Marktgröße im Basisjahr (2025) | 1.20 Milliarden US-Dollar |

| Marktgröße (2026) | 1.30 Milliarden US-Dollar |

| Marktgröße (2031) | 1.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Protein-Labeling in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Protein-Labeling in den Vereinigten Staaten wurde im Jahr 2025 auf 1,20 Milliarden USD geschätzt und soll von 1,30 Milliarden USD im Jahr 2026 auf 1,96 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,52 % während des Prognosezeitraums (2026-2031).

Die Proteomik-Forschung geht weit über akademische Laboratorien hinaus und findet zunehmend Eingang in klinische und biopharmazeutische Programme. Dieser Wandel steigert die Nachfrage nach hochreinen und gemultiplexten Reagenzien, da schnellere Instrumente die Entdeckungszyklen verkürzen. Die ADC-Entwicklung und die Arbeit an gezieltem Proteinabbau verlagern das Protein-Labeling von einem optionalen Forschungswerkzeug zu einem erforderlichen Schritt in IND-fähigen Workflows, was die Beschaffungsmuster über Arzneimittelprogramme hinweg berechenbarer macht. KI-gestütztes Sondendesign bietet eine weitere Unterstützungsebene, da eine bessere Fluorophor-Auswahl fehlgeschlagene Konjugationsversuche reduziert und den Reagenzienabfall in Hochdurchsatz-Umgebungen begrenzt. Der Markt für Protein-Labeling in den Vereinigten Staaten (USA) profitiert daher sowohl von einem höheren experimentellen Durchsatz als auch von einer tieferen Nutzung in fertigungsnahen Anwendungen, was die Nachfrage nach validierten Produkten und Spezialistendienstleistungen stützt. Der Wettbewerb ist mäßig konzentriert, wobei diversifizierte Anbieter Skalenpositionen halten, während fokussierte Akteure Nischen in photostabilen Fluorophoren und Sekundärantikörper-Reagenzien verteidigen.

Wichtigste Erkenntnisse des Berichts

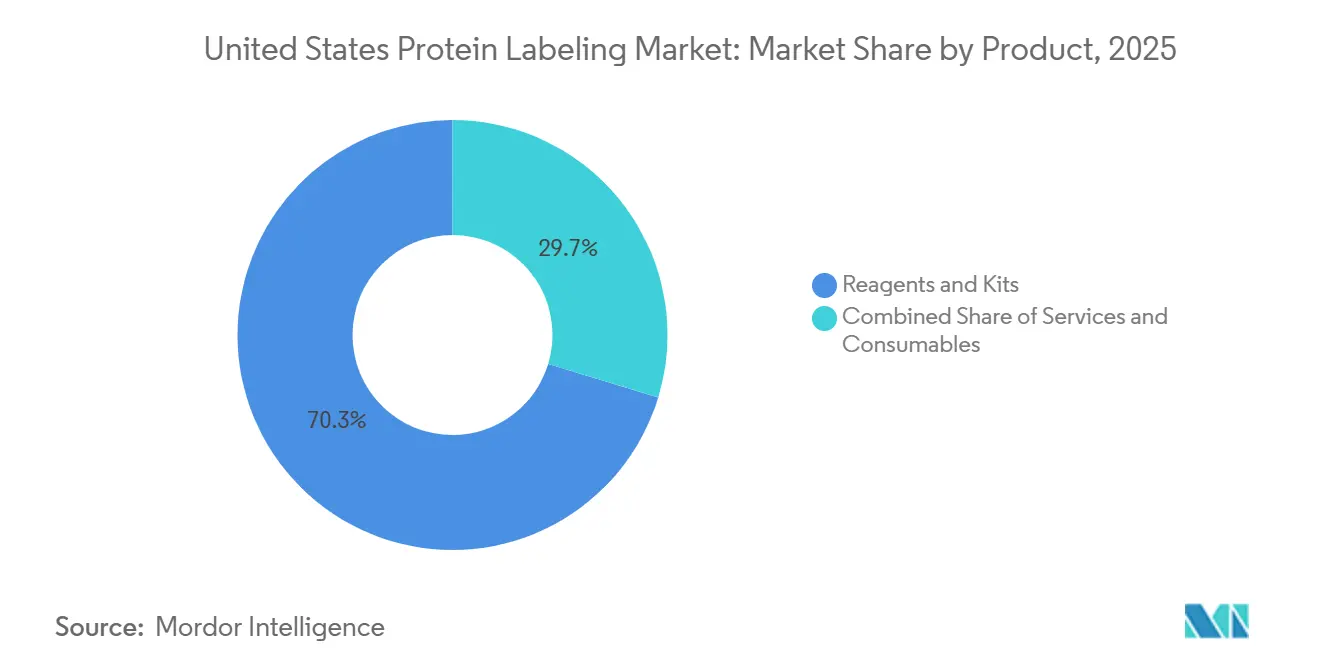

- Nach Produkt hielten Reagenzien und Kits im Jahr 2025 einen Marktanteil von 70,31 % am US-Markt für Protein-Labeling, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 10,38 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 34,24 % der Marktgröße für Protein-Labeling in den USA auf Immunologische Techniken, während Zellbasierte Assays bis 2031 voraussichtlich mit einer CAGR von 10,52 % wachsen werden.

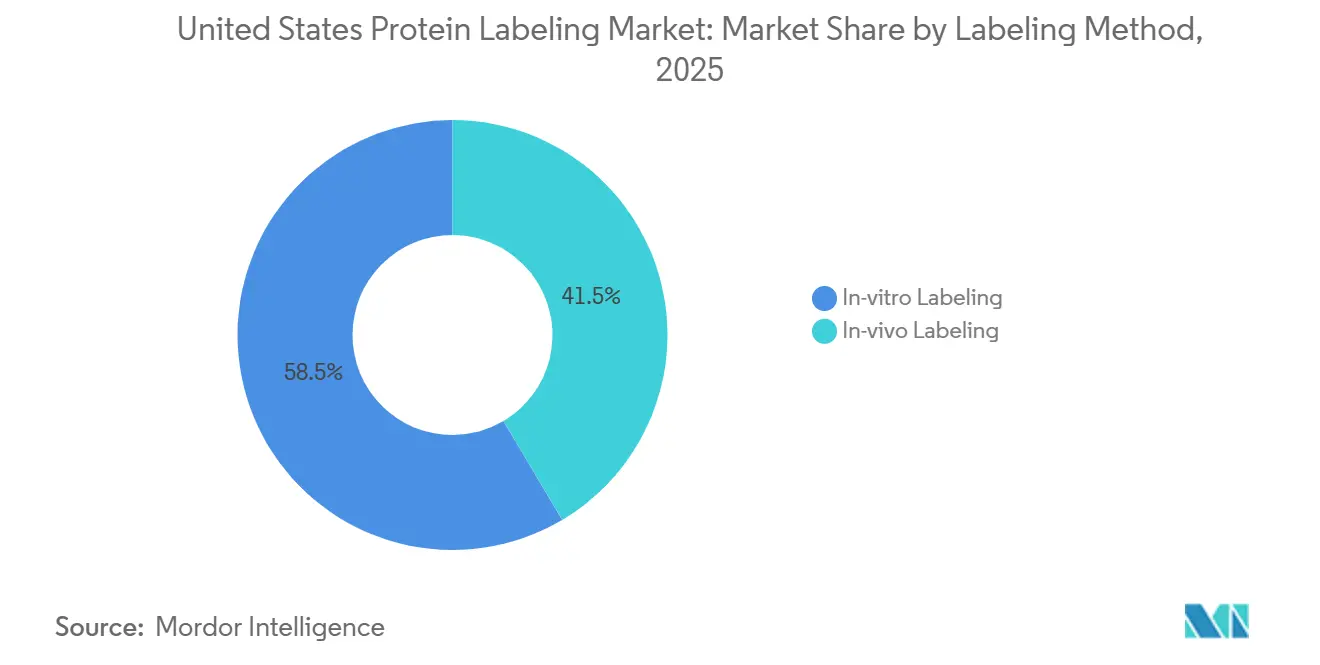

- Nach Markierungsmethode hielt In-vitro-Labeling im Jahr 2025 einen Umsatzanteil von 58,52 %, während In-vivo-Labeling bis 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen wird.

- Nach Endnutzer repräsentierten Pharmazeutische und Biotechnologieunternehmen im Jahr 2025 einen Umsatzanteil von 45,24 %, während CRDMOs bis 2031 voraussichtlich die höchste CAGR von 11,83 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Protein-Labeling in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Proteomik- und Multi-Omics-Pipelines | +2.5% | National, konzentriert in Boston/Cambridge, San Francisco Bay Area | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung in ADC- und Workflows zum gezielten Proteinabbau | +2.0% | National, mit erheblicher Aktivität in New Jersey, Boston, San Diego | Mittelfristig (2-4 Jahre) |

| Zunehmende Auslagerung komplexer Konjugation an CROs und CDMOs | +1.3% | National, mit frühen Gewinnen in Boston, Research Triangle, Maryland | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu ortsspezifischem und bioorthogonalem Labeling | +1.2% | National, mit akademischen Forschungsclustern in Boston, San Diego | Mittelfristig (2-4 Jahre) |

| KI-gestütztes Sondendesign für Multiplex-Bildgebung | +0.7% | San Francisco Bay Area, Boston | Langfristig (≥ 4 Jahre) |

| Eintägige organmaßstäbliche In-Gewebe-Labeling-Plattformen | +0.3% | Boston/Cambridge, NIH-geförderte akademische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Proteomik- und Multi-Omics-Pipelines

Die Proteomik geht über eine Bestrebungsphase hinaus, da die proteinbasierte Profilierung im Bevölkerungsmaßstab in translationalen Forschungsprogrammen operativ realisierbar wird. UltraPlex-TMT, veröffentlicht im Jahr 2026, ermöglicht eine 58-fach pseudo-gemultiplexte Analyse durch orthogonale Protease-Verdauung, was die Anzahl der in einem LC-MS-Lauf verarbeiteten Proben ohne zusätzliche Instrumentierung erhöht. Dieser Durchsatzwandel erhöht die Anzahl der in jeder Kampagne verwendeten Labeling-Reagenziensets, da mehr Proben im gleichen Zeitfenster markiert und verarbeitet werden können. Er steigert auch die Nachfrage nach Affinitätsanreicherungsmaterialien wie biotinylierten Sonden und Vernetzern, die dabei helfen, Targets mit geringer Häufigkeit vor der massenspektrometrischen Auswertung zu isolieren. Multi-Omics-Programme erhöhen die Reagenzienintensität weiter, da proteomische Ergebnisse kompatible und orthogonale Chemien über genomische und metabolomische Assays hinweg benötigen. Die Einführung des Orbitrap Tribrid Apex von Thermo Fisher Scientific im Jahr 2026 mit KI-fähiger Software, die Rohspektren in nutzbare proteomische Ergebnisse im großen Maßstab umwandelt, vertieft die Rolle hochreiner Reagenzien im US-Markt für Protein-Labeling.

Wachsende Nutzung in ADC- und Workflows zum gezielten Proteinabbau

Die ADC-Entwicklung hat das Protein-Labeling von einem routinemäßigen analytischen Schritt zu einer präzisen Fertigungsanforderung in vielen Arzneimittelprogrammen gemacht. Lonza integrierte GlycoConnect, HydraSpace und toxSYN im Februar 2026 in eine Advanced Synthesis-Plattform und erweiterte den Stack auf Dual-Payload-ADC-Formate, was zeigt, wie präzise die Konjugation für Konstrukte der nächsten Generation geworden ist. Diese Verlagerung ist bedeutsam, da die Kontrolle des Wirkstoff-Antikörper-Verhältnisses und die Definition der Konjugationsstelle nun zentral für die Spätstadienentwicklung sind, was die kommerzielle Relevanz von Zufalls-Labeling-Chemien in regulierten Umgebungen verringert. Der gezielte Proteinabbau fügt einen zweiten Nachfragestrom hinzu, da jedes Degrader-Design eine separate Markierung der E3-Ligase-rekrutierenden und zielbildenden Module erfordert, um das zelluläre Engagement in Lebendzelltests zu bestätigen. Ein einzelnes Programm kann daher ortsspezifische Konjugationskits, Fluoreszenzsonden und Massentag-Quantifizierungsreagenzien parallel statt nacheinander verbrauchen. Dieses Muster verkürzt die Beschaffungszyklen und macht Lieferantenbeziehungen im US-Markt für Protein-Labeling dauerhafter.

Zunehmende Auslagerung komplexer Konjugation an CROs und CDMOs

Komplexe Konjugationsarbeiten werden ausgelagert, da die meisten Auftraggeber nicht über die Einrichtungen, das Personal oder die analytische Unterstützung verfügen, die für bioorthogonales Tagging und GMP-Biokonjugation erforderlich sind. Die im April 2026 angekündigte Zusammenarbeit zwischen Piramal Pharma Solutions und Ajinomoto Bio-Pharma Services rund um die AJICAP-ortsspezifische Konjugationstechnologie zeigt, wie Dienstleister gemeinsame Plattformen aufbauen, um diese Nachfrage zu bedienen. Wenn Auftraggeber Konjugationsschritte an CROs und CDMOs übertragen, verlagern sie auch die Beschaffungskompetenz für Reagenzien auf diese Partner, was die Kaufkraft in weniger spezialisierten Konten konzentriert. Diese Beschaffungsverlagerung verschafft bevorzugten Anbietern einen breiteren Zugang, als sie ihn durch fragmentierte akademische Verkäufe allein erreichen könnten. Samsung Biologics schloss im März 2026 die Übernahme der Biologics-Anlage in Rockville für 353 Millionen USD ab und fügte damit einen US-GMP-Knoten hinzu, der für ADC-Arzneimittelproduktdienstleistungen und komplexe Konjugationsaktivitäten relevant ist. Der Auslagerungstrend unterstützt ein schnelleres Dienstleistungswachstum im US-Markt für Protein-Labeling, da hochkomplexe Workflows zunehmend in umfassendere Entwicklungsverträge eingebunden werden.

Verlagerung hin zu ortsspezifischem und bioorthogonalem Labeling

Die Abkehr von zufälligen aminreaktiven Chemien verändert den Produktmix, der in den US-Markt für Protein-Labeling verkauft wird. Nature Communications berichtete im Jahr 2026, dass durch reaktive Sauerstoffspezies aktivierte bioorthogonale Chemie eine räumlich-zeitlich präzise In-vivo-Protein-Markierung auslösen kann, was die adressierbaren Anwendungsfälle bei der tumorselektiven Abgabe und der Echtzeit-Signalwegkartierung erweitert. Separate Tetrazin-basierte Arbeiten zur genetischen Codeerweiterung erreichten On-Protein-Markierungsraten von 10^6 M-1s-1, ohne die Proteinstabilität zu beeinträchtigen, was eine schnellere und sauberere Ligation in anspruchsvollen Workflows unterstützt[1]Ryan A. Mehl et al., "Abstimmung kodierbarer Tetrazin-Chemie für ortsspezifische Protein-Bioorthogonale Ligationen," NSF Public Access Repository, par.nsf.gov. Diese Fortschritte verlagern die Nachfrage hin zu enzymatischen Kits und kupferfreien Click-Handles wie DBCO, BCN und Tetrazin, anstatt zu herkömmlichen NHS-Ester-Kits. Der kommerzielle Effekt ist stärker bei der Antikörperkonjugation und Lebendstudien, wo die Ortskontrolle die Assayqualität und biologische Relevanz direkt beeinflusst. Compliance-Anforderungen im Zusammenhang mit der Homogenität von Konjugaten und der analytischen Charakterisierung drängen die Anbieterqualifizierung in regulierten Anwendungen ebenfalls in Richtung ortsspezifischer Ansätze.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für hochauflösende Massenspektrometrie-Workflows | -1.8% | National, überproportional akademische und kleinere CRO-Segmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität für Radioisotop-Konjugate | -1.0% | National, mit besonderer Komplexität in der Nähe von NRC-regulierten Handhabungszonen | Langfristig (≥ 4 Jahre) |

| Farbstoffstabilität und Kühlkettenlast | -0.7% | National, mit verstärkten Auswirkungen in verteilten klinischen Diagnostiklaboren | Kurzfristig (≤ 2 Jahre) |

| Sterische Hinderung durch große Tags und Lokalisierungsartefakte | -0.5% | Global, konzentriert in Superauflösungs-Bildgebungsanwendungen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für hochauflösende Massenspektrometrie-Workflows

Hochauflösende quantitative Proteomik trägt immer noch eine Kostenbasis, die viele akademische und klinische Labore nicht absorbieren können. Orbitrap- und Flugzeitinstrumente kosten zwischen 500.000 und 1,5 Millionen USD pro Einheit, und die vollständige Bereitstellung erfordert auch Premium-Labeling-Kits, Chromatographiesysteme und Spezialsoftware. Dieses Kostenprofil hält viele Institutionen bei Western-Blot- und ELISA-Workflows, die weniger Informationen liefern, aber geringere Vorabausgaben erfordern. Die Einschränkung setzt sich nach dem Instrumentenkauf fort, da Multiplex-Tag-Kits der nächsten Generation immer noch erhebliche Kosten pro Experiment verursachen können, die die Laufhäufigkeit reduzieren können. Ein Mangel an bioinformatischem Personal stellt eine weitere Hürde dar, da Reagenzieninvestitionen weniger wertvoll sind, wenn komplexe DIA-Ergebnisse nicht schnell interpretiert werden können. Dieses Hemmnis begrenzt die Ausgaben in Segmenten mit niedrigerem Budget und verlangsamt das Tempo, mit dem der US-Markt für Protein-Labeling das breite akademische Interesse in eine vollständige Workflow-Einführung umwandeln kann.

Regulatorische Komplexität für Radioisotop-Konjugate

Radioaktive Proteinmarkierungen bleiben bei Rezeptorbindungsassays, Autoradiographie und frühen Radiopharmazeutika-Arbeiten nützlich, sehen sich in den Vereinigten Staaten jedoch einer mehrschichtigen Compliance-Last gegenüber. NRC-Regeln für Handhabung, Lagerung, Entsorgung und Dosimetrie schaffen Betriebsanforderungen, die viele kleinere Biotechnologieunternehmen und gemeinsam genutzte akademische Einrichtungen nicht erfüllen können. Diese Last beschleunigt die Substitution durch fluoreszierende und chemilumineszente Optionen in Programmen, bei denen die Empfindlichkeit von Radiolabels nicht wesentlich ist. Der Versand stellt ein weiteres Hindernis dar, da die Vorschriften für gefährliche Güter der Klasse 7 den Verpackungsbedarf, die Anforderungen an Spediteure und die Lieferverzögerungen für radioaktive Konjugate erhöhen. Neuartige 18F-markierte Tetrazin-Prosthesengruppen für PET-kompatible Protein-Radiomarkierung bleiben wissenschaftlich attraktiv, müssen jedoch noch FDA-IND-Wege und Genehmigungen für radioaktive Arzneimittelforschung durchlaufen, bevor sie klinisch eingesetzt werden können. Diese längeren Kommerzialisierungszeiträume verringern die Geschwindigkeit, mit der Radioisotop-Formate im Prognosezeitraum zum US-Markt für Protein-Labeling beitragen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dienstleistungen beschleunigen sich mit steigender Konjugationskomplexität

Reagenzien und Kits erfassten im Jahr 2025 einen Marktanteil von 70,31 % am US-Markt für Protein-Labeling und nahmen damit die führende Position ein. Ihre Größe spiegelt die fest verankerte Nutzung in Immunoassays, Proteomik-Plattformen und biopharmazeutischen Qualitätskontrolllaboren wider, wo standardisierte Kit-Protokolle die experimentelle Variabilität reduzieren. Die Markenvalidierung unterstützt auch die Preisgestaltung, da Labore oft vertrauenswürdige Fluoreszenzfarbstoffe, Biotin-Capture-Systeme und Massentag-Kits bevorzugen, wenn fehlgeschlagene Läufe kostspielig sind. Verbrauchsmaterialien bedienen dieselben Workflows durch Reinigungssäulen, Gele und Plattenformate, die die Verarbeitung nach der Markierung unterstützen. Obwohl Verbrauchsmaterialien weniger Preissetzungsmacht haben, bleibt ihr Nachbestellmuster an den Probendurchsatz gebunden und hält sie innerhalb der US-Protein-Labeling-Branche wichtig.

Dienstleistungen sollen bis 2031 mit einer CAGR von 10,38 % wachsen und sind damit das am schnellsten wachsende Produktsegment im US-Markt für Protein-Labeling. GenScript brachte im Mai 2026 das TurboCHO Protein Expression Kit auf den Markt, mit Ergebnissen in 3 bis 5 Tagen und Ausbeuten bis zu 5-mal höher als bei konkurrierenden Formaten, was widerspiegelt, wie Dienstleistungskäufer nun von ausgelagerten Partnern erwarten, dass sie Entdeckungszeiträume verkürzen, anstatt nur isolierte Schritte auszuführen. Da bioorthogonale und ortsspezifische Methoden intern immer schwieriger durchzuführen sind, werden benutzerdefinierte Konjugationsaufträge zunehmend zu wiederkehrenden Programmvereinbarungen. Diese Verlagerung macht den Dienstleistungsumsatz weniger anfällig für kurzfristige Nachfrageschwankungen und gibt spezialisierten Anbietern Raum, Premium-Margen aufrechtzuerhalten.

Nach Anwendung: Zellbasierte Assays geben das Tempo in einer sich diversifizierenden Landschaft vor

Immunologische Techniken machten im Jahr 2025 34,24 % der Marktgröße für Protein-Labeling in den USA aus und blieben damit der größte Anwendungsbereich im US-Markt für Protein-Labeling. ELISA, Western Blot und Immunhistochemie bleiben dauerhaft, da sie in etablierten Labor-SOPs, Pathologieroutinen und Chargenfreigabe-Testsystemen verankert sind. Dieser Effekt der installierten Basis begrenzt die Substitution, auch wenn neuere Ausleseverfahren an Sichtbarkeit gewinnen. Die Massenspektrometrie hat ebenfalls einen bedeutenden Stellenwert, aber ihre Expansion wird durch Instrument- und Informatikkosten gedämpft, die die Einführung bereits belasten. Fluoreszenzmikroskopie und Protein-Microarrays bedienen weiterhin spezifische Nischen in Lokalisierungsstudien und Multiplex-Profiling mit stabiler Nachfrage, die an Systemaufrüstungen und Plattform-Erneuerungszyklen gebunden ist.

Zellbasierte Assays sollen bis 2031 mit einer CAGR von 10,52 % wachsen, was ihnen das schnellste Tempo innerhalb der Anwendungen verleiht und den US-Markt für Protein-Labeling in mehr Lebendystem-Workflows ausdehnt. Merck und Promega kombinierten die Duolink-Proximity-Ligation-Assay-Technologie mit HiBiT-Split-Luciferase-Reportern und schufen damit ein System, das Protein-Protein-Interaktionen erkennen und Zielproteinmengen in 3D-Zellmodellen quantifizieren kann[2]Merck Group, "Merck kooperiert mit Promega zur Förderung von 3D-Zell-Wirkstoffforschungstechnologien," Merck Group, merckgroup.com. Organoid-basierte Tests fügen ebenfalls Nachfrage hinzu, da gewebeähnliche Modelle volumetrische Labeling-Ansätze anstelle einfacher Oberflächenfärbung benötigen. Diese Anforderung eröffnet Raum für Premium-zellpermeable Sonden und enzymatische Tags, die Standard-Kits nicht gut abdecken.

Nach Markierungsmethode: In-vivo-Labeling gestaltet Bildgebungsstrategien neu

In-vitro-Labeling hielt im Jahr 2025 einen Umsatzanteil von 58,52 % und blieb damit die dominante Methode im US-Markt für Protein-Labeling. Sein Vorsprung ergibt sich aus der breiten Kompatibilität mit Lysat-Proteomik, ELISA-Vorbereitung, Antikörperkonjugation und Western-Blot-Workflows. Die meisten klinischen und industriellen Qualitätstests arbeiten immer noch mit verarbeiteten Proben statt mit intakten lebenden Systemen, was diese installierte Basis stärkt. Die Methode passt auch zu Denaturierungs- und Fixierungsschritten, die viele Hochdurchsatzprotokolle noch erfordern. FLEXTAG wurde im Jahr 2026 als kleines und selbsterneuerndes Protein-Labeling-System berichtet, das die Einzelmolekül-Lokalisierungsmikroskopie über lange Zeiträume verbessert, was zeigt, dass selbst ausgereifte In-vitro-Ansätze weiter voranschreiten.

In-vivo-Labeling soll bis 2031 mit einer CAGR von 11,25 % wachsen, was die schnellste Rate über alle Segmentierungstypen im US-Markt für Protein-Labeling hinweg ist. Communications Biology veröffentlichte activeDISCO im Jahr 2026 und zeigte, dass die großmaßstäbliche Erkundung der intakten menschlichen Gehirnanatomie durch Lichtblatt-Mikroskopie nun mit organmaßstäblicher Gewebemarkierung erreichbar ist. LifeCanvas Technologies vermarktet SHIELD-basierte Gewebekonservierung und SmartLabel-elektrophoretische Antikörperabgabesysteme, die die Markierungszeit ganzer Organe von Wochen auf einen einzigen Tag reduzieren können, was den Reagenzienverbrauch pro Experiment in Neurowissenschafts- und Onkologiezentren erhöht. Da sich die Bildgebung hin zu intakten Geweben und Organoiden verlagert, werden Anbieter mit präzisen und gewebekompatiblen Sonden wahrscheinlich einen größeren Anteil an hochwertigen Workflows erfassen.

Nach Endnutzer: Das CRDMO-Segment übertrifft alle anderen im Prognosezeitraum

Pharmazeutische und Biotechnologieunternehmen repräsentierten im Jahr 2025 einen Umsatzanteil von 45,24 % und hatten damit die größte Endnutzerposition im US-Markt für Protein-Labeling. Ihre Ausgaben umfassen frühe Mechanismusstudien, Lebendzelltests und biopharmazeutische Qualitätskontrolle im Spätstadium, sodass sie über die meisten Labeling-Formate hinweg einkaufen und nicht nur eine enge Kategorie. Die Nachfrage innerhalb dieser Gruppe spaltet sich zwischen großen Pharmateams, die auf plattformvalidierten Chemien standardisieren, und kleineren Biotechnologieunternehmen, die für Schnelligkeit auf handelsübliche Kits setzen. Bio-Techne erweiterte im Januar 2025 sein KI-entwickeltes Designer-Protein-Portfolio, einschließlich hitzestabiler Zytokin-Agonisten und optimierter Wachstumsfaktoren, die durch Deep-Learning-Workflows entwickelt wurden, was auf eine wachsende Rolle für entwickelte Referenzproteine bei der Assay-Kalibrierung hinweist. Akademische und Forschungsinstitute sowie Klinische Diagnostiklabore bleiben ebenfalls wichtig, da sie eine breite Reagenzienabdeckung und eine starke Chargenbeständigkeit über routinemäßige und hochempfindliche Workflows hinweg benötigen.

CRDMOs sollen bis 2031 mit einer CAGR von 11,83 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe und einem der stärksten Nachfragezentren in der US-Protein-Labeling-Branche macht. Ihre Expansion spiegelt mehr ADC-Biokonjugations-Outsourcing, mehr multispezifische Antikörperprogramme, die ortsspezifisches Labeling benötigen, und mehr akademische Spin-offs wider, die CROs nutzen, bevor sie interne Analyseteams aufbauen. Die Rockville-Übernahme von Samsung Biologics im März 2026 bestätigt diese Richtung, da sie die US-Fertigungskapazität in einem Knoten erweitert, der für ADC- und Biologics-Dienstleistungsnachfrage relevant ist. Da CRDMOs mehr analytische Komplexität übernehmen, gestalten sie zunehmend, welche Plattformen in Auftraggeber-Portfolios zur Routine werden, was Beziehungen zu diesen Organisationen für kleinere Reagenzienlieferanten besonders wertvoll macht.

Geografische Analyse

Boston/Cambridge, die San Francisco Bay Area und San Diego bildeten im Jahr 2025 die wichtigste Nachfragebasis für den US-Markt für Protein-Labeling und erfassten zusammen 63,9 % des US-amerikanischen Risikokapitals für Biowissenschaften. Boston/Cambridge stach mit 8.210 NIH-Förderpreisen in Höhe von insgesamt 4,80 Milliarden USD hervor, was eine dichte Kaufaktivität in akademischen medizinischen Zentren, Biotech-Startups und Auftragsforschungsorganisationen aufrechterhielt[3]MassBio, "2025 Industry Snapshot," MassBio, massbio.org. Die Konzentration von Forschungseinrichtungen und Frühphasenunternehmen in diesem Korridor hält die Nachfrage nach immunologischen Assay-Kits, Proteomik-Reagenzien und ausgelagerter analytischer Unterstützung hoch. New England Biolabs und EpiCypher erweiterten im Mai 2026 ihre strategische Partnerschaft, was das regionale Ökosystem für Chromatinbiologie und Protein-Nukleinsäure-Interaktionswerkzeuge stärkte.

Die San Francisco Bay Area zog im Jahr 2024 12,36 Milliarden USD und im ersten Halbjahr 2025 6,27 Milliarden USD an Risikokapital für Biowissenschaften an, was den intensiven Einsatz von Premium-zellpermeablen und bioorthogonalen Reagenzien in startup-geführten Entdeckungsprogrammen unterstützt. Dieser Cluster ist besonders wichtig für KI-verknüpfte Biologics-Entdeckung und Hochdurchsatz-phänotypisches Screening, die beide auf zuverlässige Protein-Labeling-Workflows angewiesen sind. San Diego bleibt ebenfalls ein wichtiges Zentrum, da es eine große mittelgroße Biotech-Basis mit starker Genomik- und Proteomik-Infrastruktur kombiniert. Diese Mischung treibt eine gesunde Nachfrage nach Massenspektrometrie-Tags, Fluoreszenzmikroskopie-Reagenzien und anwendungsspezifischen Kits in der Wirkstoffforschung an. Revvity stellte auf der SLAS2026 das Opera Phenix OptIQ Hochinhalt-Screening-System und den EnVision Nexus One Plattenlesegerät vor und stärkte damit die Verbindung zwischen Premium-Instrumentierung und abgestimmter Reagenzieneinführung in diesen führenden Clustern.

Research Triangle Park entwickelt sich zum bedeutendsten neuen Knoten im US-Markt für Protein-Labeling, mit mehr als 653 Biowissenschaftsunternehmen und 58.000 Mitarbeitern im Jahr 2026 und einer Beschäftigungskonzentration von mehr als dem 2,5-fachen des nationalen Durchschnitts. Sein Aufstieg spiegelt günstigere Bioproduktionsökonomie und eine wachsende Basis von CDMO-Kapazitätserweiterungen und geförderten Forschungsaktivitäten wider. Der Maryland-Virginia-Korridor fügt eine weitere Nachfrageschicht durch NIH-nahe klinische Arbeit und die Rockville-Präsenz von Samsung Biologics hinzu, insbesondere für regulierungsgebundene und prozessanalytische Anwendungen. Da diese Binnenknoten expandieren, wird der US-Markt für Protein-Labeling weniger auf die 3 Küstencluster ausgerichtet, auch wenn diese weiterhin das Tempo für hochwertige Beschaffung vorgeben.

Wettbewerbslandschaft

Der US-Markt für Protein-Labeling ist mäßig konzentriert, wobei Thermo Fisher Scientific, Merck KGaA, Danaher, Revvity und Roche zusammen knapp die Hälfte des Umsatzes kontrollieren. Thermo Fisher Scientific hält das breiteste Portfolio, das Fluoreszenzsonden, ortsspezifische Antikörper-Labeling-Kits, isobare Tags und die Olink-Proteomik-Plattform umfasst, und seine Übernahmen von MSAID und Proteinaceous im Mai 2026 vertiefen seine Reichweite über Instrument-, Software- und Reagenzienebenen hinweg. Merck KGaA konkurriert über das MilliporeSigma-Chemieportfolio und stärkte seine Position im Oktober 2025 durch die Promega-Zusammenarbeit rund um Duolink und HiBiT für 3D-Zell- und Protein-Interaktions-Workflows. Spezialisierte Anbieter wie Biotium, Lumiprobe und Vector Laboratories bleiben relevant, da Nutzer weiterhin photostabile Farbstoffe und fokussierte Antikörper-Reagenzienlinien schätzen, die große Kataloge nicht immer priorisieren.

Die Wettbewerbsstrategie im US-Markt für Protein-Labeling spaltet sich zwischen Plattformintegratoren und Chemie-Spezialisten. Integratoren wie Thermo Fisher Scientific und Revvity verbinden Reagenzien mit Software und Instrumentierung, was die Wechselkosten durch Workflow-Kontinuität statt allein durch Reagenzienexklusivität erhöht. Der Launch von Revvity's Signals BioDesign im Jahr 2026 passt zu diesem Modell, da er digitale Workflow-Unterstützung rund um biologische Forschung hinzufügt und den Fall für eine gebündelte Einführung in Entdeckungslaboren stärkt. Chemie-Spezialisten konkurrieren anders, indem sie hellere Farbstoffe, länger haltbare Puffer und engere Stöchiometriekontrolle in Konjugationskits anbieten. Die Anmeldung von Merck Patent GmbH aus dem Jahr 2025 zu Transglutaminase-basierten Mikrotag-Sequenzen zeigt auch, dass ortsspezifische Konjugationswerkzeuge sich in Richtung geschützter IP-Positionen statt offener Kommoditisierung bewegen.

Der Markt lässt noch Raum für gezielte Neueinsteiger, da einige Hochleistungsanforderungen noch nicht ausreichend bedient werden. Einzelzell-Protein-Labeling ist ein Beispiel, da Antikörper-Oligonukleotid-Konjugate, die in CITE-seq und CODEX verwendet werden, Nanogramm-Leistung und geringe Chargenvariation erfordern, die Allzweckkataloge nicht immer liefern. Diese Lücke gibt sowohl etablierten Anbietern als auch Nischenanbietern einen Grund, in validierungsintensive Kits für kleinvolumige und gemultiplexte Workflows zu investieren. Trotz dieses Weißraums ist der US-Markt für Protein-Labeling nicht vollständig fragmentiert, da große Anbieter weiterhin Standards durch Breite, etablierte Beziehungen und die Fähigkeit prägen, Chemie mit Instrumenten und Analysesoftware zu kombinieren.

Marktführer in der Protein-Labeling-Branche in den Vereinigten Staaten

-

Thermo Fisher Scientific Inc.

-

Merck KGaA

-

Danaher Corporation

-

Bio-Rad Laboratories Inc.

-

Revvity Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: GenScript Biotech brachte das TurboCHO Protein Expression Kit auf den Markt, eine seiner größten globalen Produkteinführungen, das Protein-Expressionsergebnisse in 3 bis 5 Tagen mit Ausbeuten bis zu 5-mal höher als vergleichbare konkurrierende Formate ermöglicht. Das Kit richtet sich an den Hochdurchsatz-, KI-fähigen Entdeckungsmarkt, wo eine schnelle Proteinproduktion Labeling- und Konjugations-Workflows direkt beschleunigt.

- März 2026: Samsung Biologics schloss die Übernahme der Biologics-Produktionsanlage von GSK in Rockville, Maryland, für 353 Millionen USD mit einem kombinierten Wirkstoffkapazität von 60.000 Litern ab. Dies begründet die erste US-Fertigungspräsenz von Samsung Biologics, erweitert seinen ADC-Biokonjugations-Dienstleistungs-Fußabdruck in einen wichtigen US-Marktcluster und stärkt seine Wettbewerbsposition gegenüber nordamerikanischen CDMOs.

Berichtsumfang für den Markt für Protein-Labeling in den Vereinigten Staaten

Gemäß dem Umfang des Berichts ist Protein-Labeling eine Technik, die verwendet wird, um einen nachweisbaren Marker, wie einen Fluoreszenzfarbstoff, ein radioaktives Isotop oder ein Epitop-Tag, an ein Protein von Interesse anzuhängen. Dies ermöglicht es Forschern, das Protein in verschiedenen biologischen Experimenten zu verfolgen, zu visualisieren oder zu quantifizieren, was Studien zur Proteinlokalisation, zu Interaktionen und zur Funktion erleichtert.

Der Markt für Protein-Labeling in den Vereinigten Staaten ist nach Produkt in Reagenzien und Kits, Dienstleistungen und Verbrauchsmaterialien segmentiert. Nach Anwendung ist der Markt in immunologische Techniken, zellbasierte Assays, Fluoreszenzmikroskopie, Protein-Microarrays und Massenspektrometrie unterteilt. Basierend auf der Markierungsmethode ist der Markt in In-vitro-Labeling und In-vivo-Labeling unterteilt. Nach Endnutzer umfasst der Markt pharmazeutische und biotechnologische Unternehmen, Auftragsforschungs- und Entwicklungs-/Fertigungsorganisationen, akademische und Forschungsinstitute sowie klinische Diagnostiklabore. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Reagenzien und Kits |

| Dienstleistungen |

| Verbrauchsmaterialien |

| Immunologische Techniken |

| Zellbasierte Assays |

| Fluoreszenzmikroskopie |

| Protein-Microarrays |

| Massenspektrometrie |

| In-vitro-Labeling |

| In-vivo-Labeling |

| Pharmazeutische und Biotechnologieunternehmen |

| Auftragsforschungs- und Entwicklungs-/Fertigungsorganisationen |

| Akademische und Forschungsinstitute |

| Klinische Diagnostiklabore |

| Nach Produkt | Reagenzien und Kits |

| Dienstleistungen | |

| Verbrauchsmaterialien | |

| Nach Anwendung | Immunologische Techniken |

| Zellbasierte Assays | |

| Fluoreszenzmikroskopie | |

| Protein-Microarrays | |

| Massenspektrometrie | |

| Nach Markierungsmethode | In-vitro-Labeling |

| In-vivo-Labeling | |

| Nach Endnutzer | Pharmazeutische und Biotechnologieunternehmen |

| Auftragsforschungs- und Entwicklungs-/Fertigungsorganisationen | |

| Akademische und Forschungsinstitute | |

| Klinische Diagnostiklabore |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den US-Markt für Protein-Labeling bis 2031?

Der US-Markt für Protein-Labeling soll bis 2031 von 1,30 Milliarden USD im Jahr 2026 auf 1,96 Milliarden USD wachsen, mit einer CAGR von 8,52 % über 2026-2031.

Welche Produktgruppe führt den Umsatz im US-Protein-Labeling-Bereich an?

Reagenzien und Kits führen den Produktmix mit einem Umsatzanteil von 70,31 % im Jahr 2025 an, da sie für standardisierte Immunoassay-, Proteomik- und Qualitätskontroll-Workflows zentral bleiben.

Welche Anwendung wächst bis 2031 am schnellsten?

Zellbasierte Assays sind das am schnellsten wachsende Anwendungssegment mit einer prognostizierten CAGR von 10,52 % bis 2031, unterstützt durch phänotypisches Screening, PROTAC-Studien und Lebendzelltransport-Arbeiten.

Warum gewinnt In-vivo-Labeling in den Vereinigten Staaten an Bedeutung?

In-vivo-Labeling soll bis 2031 mit einer CAGR von 11,25 % wachsen, da Workflows für intakte Gewebe, Organoide und organmaßstäbliche Bildgebung räumlich-zeitlich präzise Sonden und einen hohen Reagenzienverbrauch pro Experiment benötigen.

Welche Endnutzer treiben die stärkste zukünftige Nachfrage?

CRDMOs sollen bis 2031 mit einer CAGR von 11,83 % wachsen, da mehr Auftraggeber komplexe ADC-Biokonjugation und ortsspezifische Labeling-Arbeiten an spezialisierte Dienstleistungsorganisationen auslagern.

Wie konzentriert ist der Wettbewerb unter den Anbietern?

Der Wettbewerb ist mäßig, da die Top-5-Anbieter knapp die Hälfte des Umsatzes kontrollieren, während Spezialunternehmen weiterhin verteidigbare Positionen in fokussierten Fluorophor- und Antikörper-Reagenziennischen halten.

Seite zuletzt aktualisiert am: