Marktgröße und Marktanteil für klinische Gesundheitsanalytik

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 19.57 Milliarden US-Dollar |

| Marktgröße (2031) | 49.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für klinische Gesundheitsanalytik von Mordor Intelligence

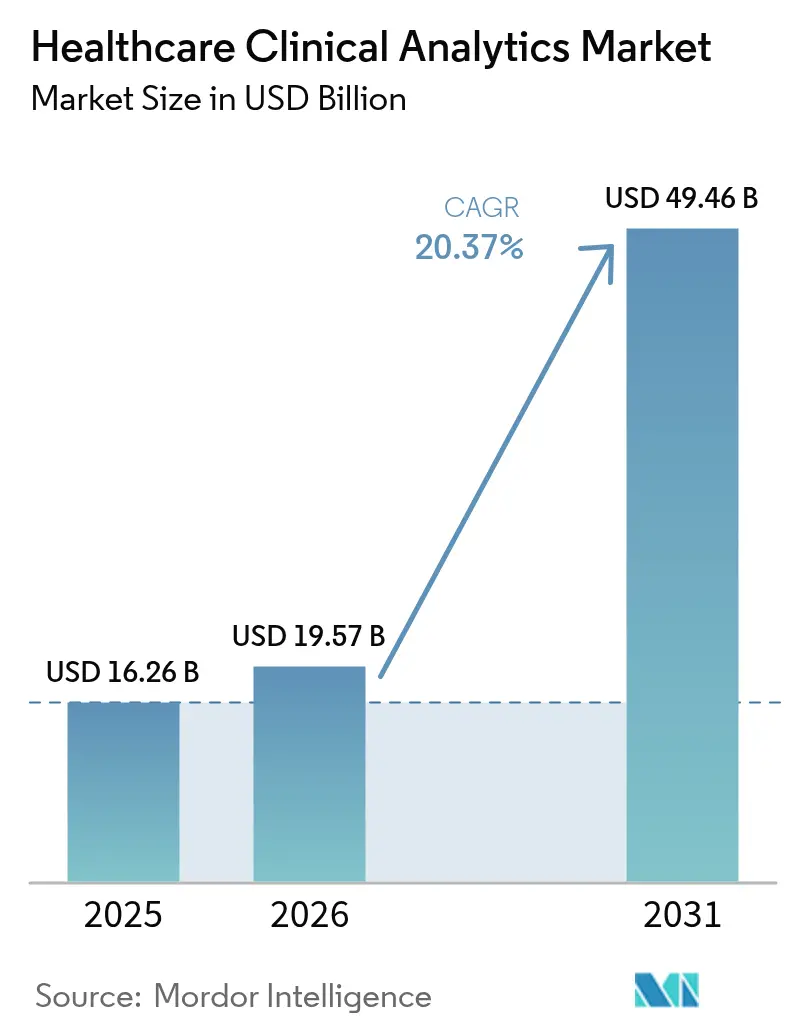

Die Marktgröße für klinische Gesundheitsanalytik wurde im Jahr 2025 auf USD 16,26 Milliarden geschätzt und soll von USD 19,57 Milliarden im Jahr 2026 auf USD 49,46 Milliarden bis 2031 wachsen, bei einem CAGR von 20,37 % während des Prognosezeitraums (2026–2031). Der Anstieg der Reife elektronischer Gesundheitsakten (EGA), der rasche Fortschritt bei Techniken der künstlichen Intelligenz (KI) und der globale Wandel hin zu wertbasierter Vergütung katalysieren die Nachfrage nach Echtzeit-Entscheidungsunterstützung auf Datenbasis. Anbieter müssen zunehmend das explodierende Volumen strukturierter und unstrukturierter Gesundheitsdaten in verwertbare Erkenntnisse umwandeln, die Ergebnisse verbessern und gleichzeitig Kosten senken. Zunehmender Kostensenkungsdruck, die Suche nach betrieblicher Effizienz angesichts von Arbeitskräftemangel und neue regulatorische Klarheit für KI-gestützte Software als Medizinprodukt beschleunigen die Akzeptanz in allen Versorgungsumgebungen. Regional gesehen behält Nordamerika eine klare Führungsposition aufgrund der tief verwurzelten EGA-Durchdringung und günstiger Vergütungsregeln, während der asiatisch-pazifische Raum das schnellste Wachstum aufgrund groß angelegter Digitalisierungsprogramme und eines erweiterten Zugangs zu Cloud-Infrastruktur verzeichnet. Deskriptive Analytik macht nach wie vor den Löwenanteil der Ausgaben aus, doch kognitive Analytik erweitert den adressierbaren Markt für klinische Gesundheitsanalytik, indem sie Aufgaben höherer Ordnung automatisiert und die Arbeitsbelastung der Kliniker reduziert.

Wichtigste Erkenntnisse des Berichts

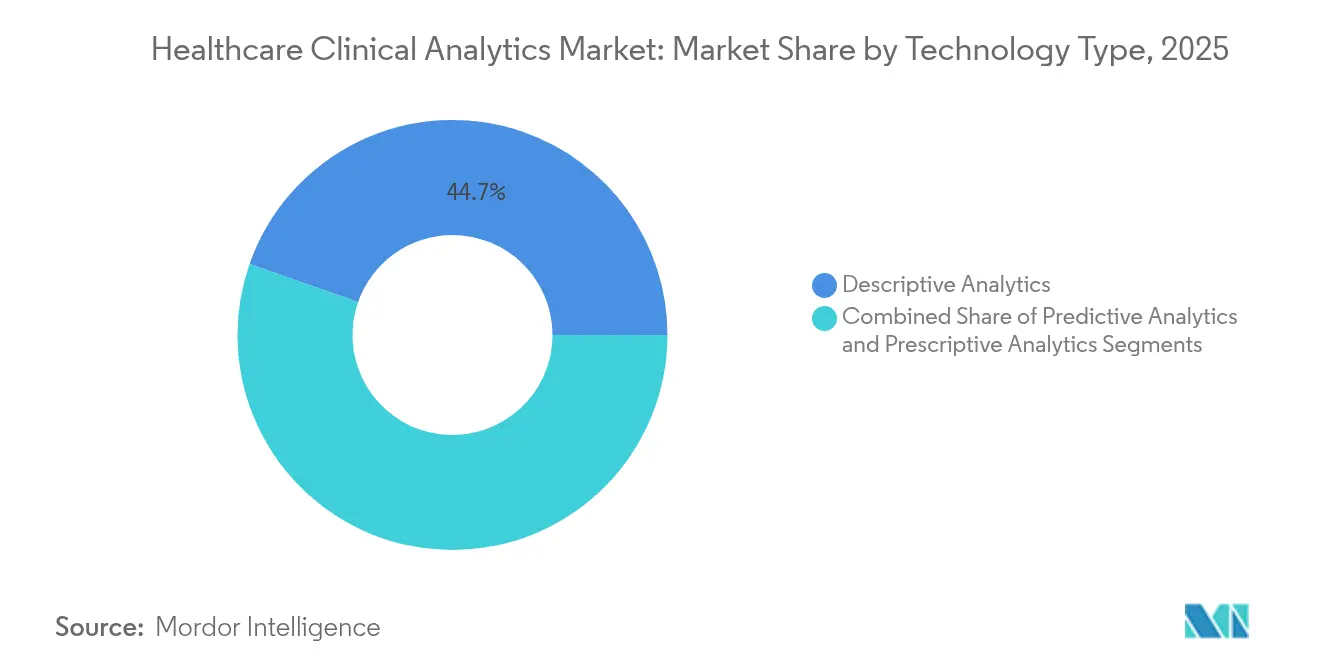

- Nach Technologietyp führte deskriptive Analytik im Jahr 2025 mit einem Umsatzanteil von 44,65 %; kognitive Analytik wird voraussichtlich bis 2031 mit einem CAGR von 26,85 % wachsen.

- Nach Anwendung hielt finanzielle Analytik im Jahr 2025 einen Anteil von 34,15 % an der Marktgröße für klinische Gesundheitsanalytik, während das Bevölkerungsgesundheitsmanagement voraussichtlich bis 2031 mit einem CAGR von 25,6 % wachsen wird.

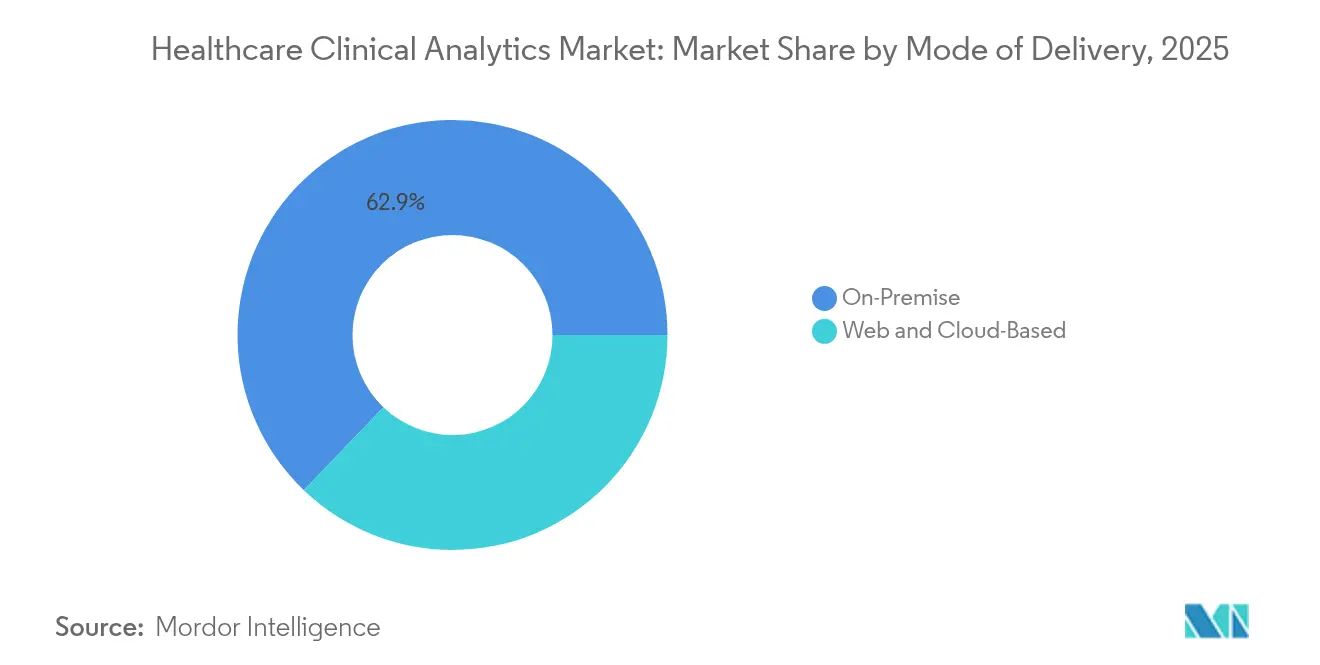

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 62,85 % des Marktanteils für klinische Gesundheitsanalytik auf Vor-Ort-Installationen; Cloud- und SaaS-Alternativen werden voraussichtlich bis 2031 mit einem CAGR von 26,2 % wachsen.

- Nach Produkt machten Dienstleistungen im Jahr 2025 54,20 % des Umsatzes aus und bleiben das am schnellsten wachsende Segment mit einem CAGR von 22,1 % über den Prognosehorizont.

- Nach Endnutzer trugen Gesundheitsdienstleister im Jahr 2025 35,95 % des Umsatzes bei und wachsen mit einem CAGR von 23,9 % auf der Grundlage unternehmensweiter Analyseinititativen.

- Nach Geografie dominiert Nordamerika die aktuellen Ausgaben, während der asiatisch-pazifische Raum voraussichtlich bis 2031 den höchsten regionalen CAGR verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für klinische Gesundheitsanalytik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Einführungsrate elektronischer Gesundheitsakten (EGA) | +4.20% | Global, mit Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Reifung KI- und ML-gestützter Analyseplattformen | +5.80% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mandate für wertbasierte Versorgung und Vergütung | +3.70% | Nordamerika als Kern, Ausstrahlungseffekte auf die EU | Mittelfristig (2–4 Jahre) |

| Kostensenkungsdruck auf Anbieter | +2.90% | Global | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Daten aus der realen Welt aus dezentralisierten und virtuellen Studien | +2.10% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Synthetische Daten und datenschutzwahrende Berechnungen ermöglichen institutionsübergreifende Studien | +1.90% | Global, mit regulatorischem Schwerpunkt in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Einführungsrate elektronischer Gesundheitsakten

Die Installation zertifizierter EGA-Systeme in Krankenhäusern und ambulanten Praxen erschließt maschinenlesbare, longitudinale Patientendaten, die den Markt für klinische Gesundheitsanalytik antreiben. Der Advanced Alert Monitor von Kaiser Permanente reduzierte die stationäre Sterblichkeit um 20 %, nachdem prädiktive Algorithmen in den EGA-Workflow eingebettet wurden. Die Roadmaps der Anbieter konzentrieren sich nun auf klinisch eingebettete KI-Agenten, wie etwa die Plattform der nächsten Generation von Oracle Health, die für eine breite Markteinführung im Jahr 2025 geplant ist und sprachgestützte Automatisierung sowie Umgebungsdokumentation zur Minimierung der Dokumentationszeit integriert. Standardisierungsbemühungen wie FHIR erleichtern die Dateninteroperabilität weiter und fördern institutionsübergreifendes Ergebnis-Benchmarking und die Analyse von Versorgungslücken. Da Regulierungsbehörden die digitale Qualitätsberichterstattung weiterhin belohnen, entsteht ein Schneeballeffekt bei EGA-gesteuerten Analyseentscheidungen.

Reifung KI- und ML-gestützter Analyseplattformen

Die US-amerikanische Behörde für Lebens- und Arzneimittel hat mehr als 1.000 KI-gestützte Medizinprodukte zugelassen, ein Meilenstein, der das regulatorische Vertrauen in maschinelles Lernen für den klinischen Einsatz signalisiert.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Künstliche Intelligenz und maschinelles Lernen (KI/ML)-gestützte Medizinprodukte," fda.govReale Einsätze spiegeln diesen Optimismus wider: So erreicht das vereinfachte prädiktive Modell von ChristianaCare eine Genauigkeit von 78 % bei der Kennzeichnung des 90-Tage-Wiederaufnahmerisikos und bewahrt gleichzeitig das Vertrauen der Kliniker durch transparente Merkmalsgewichtung. Generative KI-Oberflächen wie ChatEHR von Stanford Health Care ermöglichen es Ärzten, Patientenakten in natürlicher Sprache abzufragen, was die Zeit für den Informationsabruf verkürzt und Burnout eindämmt.[2]Vijay Pande, "ChatEHR ermöglicht Ärzten die Kommunikation mit der Patientenakte," med.stanford.edu Die Fähigkeit, multimodale Daten wie Bilder, Notizen und Genomik zu fusionieren, bildet die Grundlage für die Auswahl präziser Therapien und treibt die langfristige Nachfrage im Markt für klinische Gesundheitsanalytik an.

Mandate für wertbasierte Versorgung und Vergütung

Öffentliche Kostenträger knüpfen die Vergütung nun an dokumentierte Ergebnisverbesserungen, was die Nachfrage nach Risikostratifizierung und Versorgungskosteneinblicken intensiviert. Aetna berichtete von Einsparungen in Höhe von USD 660 Millionen nach der Skalierung wertbasierter Verträge, die durch Analyse-Dashboards unterstützt wurden, die Hochrisikopatienten hervorheben und Versorgungspfade optimieren. Das überarbeitete Risikoausgleichsmodell V28 des CMS schwenkt von Volumen auf Schweregradbewertung um, was Anbieter dazu veranlasst, granulare Kodierungsanalytik einzusetzen, die Komorbiditäten aufdeckt und die Erlösintegrität schützt. Mit der Ausweitung der leistungsorientierten Vergütung konvergieren Kostenträger und Anbieter rund um gemeinsame Datenversorgungseinrichtungen, was die Akzeptanz in jedem Segment des Marktes für klinische Gesundheitsanalytik steigert.

Kostensenkungsdruck auf Anbieter

Steigende Arbeitskosten und anhaltender Klinikermangel machen betriebliche Effizienz unumgänglich. Das Texas Children's Hospital erzielte durch die Kombination täglicher Produktivitätskennzahlen mit prädiktiver Arbeitslastbalancierung eine zusätzliche Marge von USD 20 Millionen im Bereich ärztlicher Dienstleistungen. Datengestützte Planungstools bei MU Health Care reduzierten teure Überstunden durch regelbasierte Personalszenarien und zeigten, wie selbst kleinere Organisationen durch Analytik echte Kosteneinsparungen erzielen können. Da die Inflation die Betriebsmargen komprimiert, beschleunigen ROI-gestützte Geschäftsfälle unternehmensweite Analytik-Rollouts und stärken das Wachstum im Markt für klinische Gesundheitsanalytik.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsverletzungen | -2.80% | Global, mit erhöhtem Fokus in der EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Vorabkosten für Integration und Änderungsmanagement | -1.90% | Global, mit besonderem Einfluss auf kleinere Anbieter | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung und mangelnde Erklärbarkeit in klinischen Umgebungen | -1.40% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei der KI/ML-SaMD-Klassifizierung | -1.10% | Global, mit unterschiedlichen regionalen Ansätzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsverletzungen

Ransomware-Angriffe auf Krankenhäuser stiegen im Jahr 2024 erneut an, wobei Angreifer doppelte Erpressungstaktiken einsetzten, die sowohl Ausfallzeiten als auch regulatorische Bußgelder bedrohen. Neunzig Prozent der Unternehmen in den Biowissenschaften erhöhten ihre Cybersicherheitsbudgets im Jahr 2024, was den Umfang der nun erforderlichen Wachsamkeit zum Schutz persönlicher Gesundheitsinformationen unterstreicht. Compliance-Rahmenwerke wie die DSGVO der EU sehen strenge Fristen für die Meldung von Datenschutzverletzungen und hohe Strafen vor, die offene Datenaustausche abschrecken und die Breite des Algorithmustrainings einschränken. Fortschrittliche Anbieter setzen auf datenschutzwahrende Technologien wie föderiertes Lernen und homomorphe Verschlüsselung, um ein Gleichgewicht zwischen Analysetiefe und Vertraulichkeitsmandaten herzustellen. Diese Maßnahmen erhöhen jedoch Latenz und Kostenaufwand.

Hohe Vorabkosten für Integration und Änderungsmanagement

Unternehmensweite Analytik-Rollouts erfordern eine mehrjährige Integration von Live-Klinischen Datenfeeds, veralteten Abrechnungssystemen und externen Anspruchsdatenlagern. Kleinere Krankenhäuser verfügen oft nicht über den Kapitalpuffer, um Implementierungsgebühren zu absorbieren, oder über das interne Fachwissen zur Modernisierung von Arbeitsabläufen. Beratungs- und Managed-Service-Kosten können die anfänglichen Softwarelizenzkosten übersteigen, was die Amortisationszeiten verlängert und ROI-Ziele komprimiert. Ohne Unterstützung auf Führungsebene bleibt die Akzeptanz durch Kliniker zurück und prädiktive Tools liegen brach, was Skepsis verstärkt und Folgeinvestitionen verzögert. Anbieter bündeln nun ergebnisbasierte Verträge und phasenweise Bereitstellungen, aber die Finanzierungshürde schränkt die adressierbare Nachfrage im Markt für klinische Gesundheitsanalytik weiterhin ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: Kognitive Analytik gewinnt gegenüber deskriptiver Dominanz an Boden

Deskriptive Analytik machte im Jahr 2025 44,65 % des Umsatzes aus und bestätigt, dass die meisten Organisationen immer noch retrospektive Einblicke in Leistungsbaselines benötigen, bevor sie sich höherwertigen Aufgaben widmen. Kognitive Analytik wird jedoch voraussichtlich mit einem CAGR von 26,85 % wachsen, was ihre zentrale Rolle bei der Steigerung der Gesamtmarktgröße für klinische Gesundheitsanalytik für Technologieanbieter bestätigt. Angetrieben durch Verarbeitung natürlicher Sprache und generatives Denken synthetisieren kognitive Systeme autonom Laborwerte, bildgebende Studien und klinische Notizen, um Differenzialdiagnosen vorzuschlagen. Das ChatEHR-Pilotprojekt von Stanford Health Care zeigt, wie konversationelle Schnittstellen die Zeit für die Aktenprüfung verkürzen und die diagnostische Sicherheit erhöhen können. Die sich weiterentwickelnde Leitlinie des Lebenszyklus des Gesamtprodukts der US-amerikanischen Behörde für Lebens- und Arzneimittel fördert diese Entwicklung, indem sie die Anforderungen an die Vorabmarktzulassungsdokumentation für adaptive Algorithmen klärt.

Der Schwung spiegelt auch Zeitersparnisse für überlastete Kliniker wider. Wenn Algorithmen strukturierte Felder vorab ausfüllen und leitliniengerechte Anordnungen anzeigen, gewinnen Anbieter persönliche Minuten mit Patienten zurück. Plattformführer wie Epic betten Copiloten auf Basis großer Sprachmodelle direkt in ihre Workflow-Oberfläche ein, anstatt Kliniker zu zwingen, zwischen verschiedenen Analyseportalen zu wechseln. Da kognitive Ausgaben von Warnmeldungen auf Dashboard-Ebene zu eingebetteten Hinweisen innerhalb von Bestellsätzen übergehen, vervielfachen sich die nachgelagerten Nutzer und erweitern die installierte Basis des Marktes für klinische Gesundheitsanalytik. Anbieter, die Erklärbarkeit in Modellausgaben, Wärmekarten und beitragende Merkmale einbetten, helfen, medizinisch-rechtliche Risiken einzudämmen und die institutionelle Genehmigung zu beschleunigen.

Nach Anwendung: Bevölkerungsgesundheitsmanagement übertrifft finanzielle Analytik

Finanzielle Analytik liefert weiterhin den größten Umsatzblock mit 34,15 % im Jahr 2025, da Umsatzzyklus-Teams die Vergütung unter sich ändernden Kostenträgerregeln verteidigen müssen. Das Bevölkerungsgesundheitsmanagement beschleunigt sich jedoch mit einem CAGR von 25,6 % und liefert den stärksten Auftrieb für den Markt für klinische Gesundheitsanalytik. Prädiktive Risikobewertung identifiziert COPD-, Diabetes- und Herzinsuffizienz-Ausreißer lange vor dem Auftreten teurer Exazerbationen. Das PropheSee-Modell von Accenture und CCS erreicht eine prädiktive Genauigkeit von 85 % und erzielt durch proaktive Kontaktaufnahme jährliche Einsparungen von USD 2.200 pro Diabetespatient.

Die Durchdringung von Medicare Advantage übersteigt 70 % der anspruchsberechtigten Senioren und setzt Anreize für kapitierte Einrichtungen, nachgelagerte Kostenrisiken zu übernehmen. Dashboards zur Verbesserung der Versorgungsqualität ergänzen die Bonuszahlungen des CMS für Sternebewertungen und beschleunigen Analysemodule, die Wiederaufnahmen, HCAHPS-Scores und Medikamenten-Compliance verfolgen. Da Datensätze soziale Determinanten und heimbasierte Geräte-Feeds integrieren, vertieft sich die Segmentierung von „hohen Kosten” zu personalisierter Orchestrierung der nächstbesten Maßnahme, was die Marktgröße für klinische Gesundheitsanalytik erweitert und den First-Mover-Vorteil für Cloud-native Plattformen stärkt.

Nach Bereitstellungsmodus: Cloud-Akzeptanz steigt dank Sicherheitszusicherungen

Vor-Ort-Installationen machen im Jahr 2025 immer noch 62,85 % des Umsatzes aus, was tief verwurzelte Bedenken hinsichtlich Datenverwaltung und Betriebszeitgarantien verdeutlicht. Cloud-Alternativen wachsen jedoch mit einem CAGR von 26,2 % und werden bis zum Ende des Jahrzehnts einen wachsenden Anteil des Marktanteils für klinische Gesundheitsanalytik absorbieren. Kliniker schätzen den ständigen Zugang zu KI-Rechenleistung, die während Grippesaison-Spitzen elastisch skaliert, während IT-Leiter geringere Kapitalausgaben und schnellere Modellaktualisierungszyklen schätzen. Krankenhäuser, die Epic zu Amazon Web Services migrieren, berichten von verbesserten Stapelverarbeitungszeiten und vereinfachter Notfallwiederherstellung, obwohl gemischte Erfahrungen mit konkurrierenden Clouds die Notwendigkeit dedizierter Gesundheits-Support-Teams unterstreichen.

Hybride Architekturen dominieren zunehmend Ausschreibungen, da sensible Patientenidentifikatoren in einer geschützten Enklave verbleiben, während de-identifizierte, merkmalstechnisch aufbereitete Datensätze nahtlos zu Cloud-KI-Workbenches fließen. Solche partitionierten Architekturen erschließen algorithmische Breite, ohne HIPAA oder DSGVO zu verletzen. Mit der Reifung von Modellen geteilter Verantwortung mildern Zertifizierungen wie HITRUST CSF Risikobedenken auf Vorstandsebene. Folglich wird das elastische, nutzungsbasierte Modell zu einer budgetären Brücke für mittelgroße Krankenhäuser, die bisher vom Markt für klinische Gesundheitsanalytik ausgeschlossen waren.

Nach Produkt: Dienstleistungen verankern Umsatz bei zunehmender Komplexität

Dienstleistungen machten im Jahr 2025 54,20 % der Ausgaben aus und wachsen weiterhin mit einem CAGR von 22,1 %, was das praktische Fachwissen unterstreicht, das zur Operationalisierung fortgeschrittener Analytik erforderlich ist. Implementierungs-Roadmaps umfassen Datenqualitätsprüfungen, HL7-Feed-Normalisierung und Workshops zur Klinikakzeptanz – Aufgaben, die selten allein durch Software gelöst werden. Die führenden Best-in-KLAS-Scores von Innovaccer – 94,5 für CRM und 95,9 für Risikoausgleich – resultieren aus gebündelten Beratungsdienstleistungen, die Kunden vom Pilotprojekt bis zur Skalierung begleiten. Hardware macht einen bescheidenen Anteil am Markt für klinische Gesundheitsanalytik aus. Dennoch erneuern rechenintensive KI-Modelle die Nachfrage nach GPU-beschleunigten Knoten und Hochgeschwindigkeitsspeicher in Radiologie-, Pathologie- und Genomiklabors.

Wiederkehrende Managed-Service-Verträge sichern langfristige Margen und decken Modell-Nachtraining, Sicherheits-Patching und KPI-Benchmarking ab. Anbieter, die Gebührenpläne an Ergebnismeilensteinen ausrichten (z. B. reduzierte Sepsis-Liegedauer), schaffen einen Kreislauf gemeinsamen Erfolgs und stärken die Kundenbindung. Reine Softwareanbieter setzen dagegen auf Low-Code-Konfigurierbarkeit, sind aber für die letzte Meile der Integration oft noch auf Partnernetzwerke angewiesen. Diese Dynamiken stellen sicher, dass der Dienstleistungsbereich die wichtigste Umsatzquelle und Markteintrittsbarriere im Markt für klinische Gesundheitsanalytik bleibt.

Nach Endnutzer: Anbietermomentum trägt zur Ökosystemexpansion bei

Anbieter erzielten im Jahr 2025 35,95 % des Umsatzes und übertrafen alle anderen Käufer mit einem CAGR von 23,9 %, was ihre Vorrangstellung bei der Gestaltung funktionaler Roadmaps bestätigt. Klinikpersonal erlebt direkte Auswirkungen auf Patienten und setzt sich daher schnell für KI-gestützte Triage- und Verschlechterungswarnungen ein, die Verlegungen auf die Intensivstation verhindern. Die Produktivitätsgewinne von Texas Children's veranschaulichen, wie die Auslastung von Operationssälen und der ambulante Durchsatz verbessert werden, wenn Dashboards Rohdaten in nachvollziehbare Handlungsempfehlungen übersetzen.

Kostenträger streben nun nach Parität und setzen auf mitgliederzentrierte Analytik, die vermeidbare Einweisungen minimiert und Lücken bei Vorsorgeuntersuchungen aufzeigt. Medicare-Advantage-Angebote hängen von präziser Risikokodierung und der Verbesserung von Sternebewertungen ab – Ergebnisse, die ohne granulare, nahezu echtzeitnahe Daten unmöglich sind. Biowissenschaftliche Unternehmen verfolgen Partnerschaften für Daten aus der realen Welt und lizenzieren de-identifizierte klinische Repositorien, um die Studienrekrutierung und die Überwachung nach der Markteinführung zu beschleunigen. Diese Multi-Stakeholder-Kooperationen vergrößern den gesamten adressierbaren Markt für klinische Gesundheitsanalytik und fördern gleichzeitig gemeinsame Datenmodelle, die den branchenübergreifenden Erkenntnisaustausch vereinfachen.

Geografische Analyse

Nordamerika bleibt der bedeutendste regionale Beitragszahler, angetrieben durch fortschrittliche IT-Infrastruktur, weit verbreitete EGA-Durchdringung und klar definierte Vergütungsanreize. Epics Erfassung von 42,3 % der US-amerikanischen Akutversorgungsbetten unterstreicht die Skalenvorteile, die Technologieführern zugutekommen, die Analytik nahtlos in bestehende Workflows integrieren können. Gleichzeitig halten föderale Zahlungsreformen und Cybersicherheits-Fördermittel die laufende Kapitalallokation für KI-Upgrades aufrecht, die den Markt für klinische Gesundheitsanalytik wachsen lassen.

Europa beschleunigt sich hinter wegweisenden Regulierungen für digitale Gesundheit wie dem Europäischen Gesundheitsdatenraum und dem EU-KI-Gesetz, die jeweils Interoperabilität und Algorithmustransparenz vorschreiben. Deutschlands Gesundheitsdatennutzungsgesetz und Frankreichs verstärkte klinische Validierungspfade fördern grenzüberschreitende Forschungsnetzwerke, wenn auch mit strengen DSGVO-Schutzmaßnahmen, die die Bereitstellungsmodelle der Anbieter prägen. Diese Initiativen fördern standardisierte Datenseen, die bevölkerungsweite Analytik ermöglichen, und stärken den mittelfristigen Beitrag der Region zum globalen Wachstum.

Der asiatisch-pazifische Raum verzeichnet den steilsten CAGR, da Regierungen in China, Indien und Japan Cloud-Infrastruktur, KI-Talentpipelines und nationale Gesundheits-ID-Systeme finanzieren. Die öffentliche Sektormodernisierung, wie etwa die Gesundheitskomponente von Saudi-Arabiens Vision 2030, ist beispielhaft. Sie schafft grundlegende Datenliquidität und erweitert den Markt für klinische Gesundheitsanalytik in öffentlichen und privaten Krankenhäusern. Herausforderungen bleiben bei heterogenen Altsystemen und der Weiterbildung von Arbeitskräften bestehen, aber gezielte Investitionskorridore und KI-Schnittstellen in lokalen Sprachen schließen Bereitschaftslücken in rasantem Tempo.

Wettbewerbslandschaft

Das Wettbewerbsumfeld zeigt eine moderate Konsolidierung. Etablierte EGA-Anbieter integrieren Analytik, während reine Spezialisten Partnerschaften anstreben, um ihre Vertriebsreichweite zu vergrößern. Epic setzt seine Skalierung weiterhin in Marktanteilsgewinne um, unterstützt durch ein API-Ökosystem und kundenübergreifende Benchmarking-Assets. Oracle Health investiert stark in KI-Module der nächsten Generation, sieht sich jedoch nach mehreren hochkarätigen Vertragsverlusten mit einem schrumpfenden US-amerikanischen Marktanteil konfrontiert, was das Ausführungsrisiko selbst bei robuster Forschung und Entwicklung verdeutlicht. InterSystems, Google und GE HealthCare haben jeweils generative KI-Erweiterungen eingeführt, die Workflow-integrierte Erlebnisse statt nachträglicher Dashboards betonen.

Akquisitionen verdeutlichen einen Trend zu End-to-End-Plattformen, wie etwa Arcadias Kauf von CareJourney, der die Granularität von Kostenträgeransprüchen zur anbieterzentrierten Bevölkerungsanalytik hinzufügt. Innovaccers Übernahme von Humbi AI stärkt die versicherungsmathematische Intelligenz für risikotragende Einrichtungen. Risikokapitalinvestitionen haben sich gegenüber den Höchstständen von 2021 abgekühlt, fließen aber weiterhin in Nischenbereiche wie Onkologieanalytik, Signalfusion für die Fernpatientenüberwachung und Toolkits zur Minderung algorithmischer Verzerrungen. Anbieter, die erklärbare KI-Artefakte bereitstellen und messbare klinische Auswirkungen nachweisen, erhalten Beschaffungspräferenz, insbesondere dort, wo CIOs regulatorische Prüfungen abmildern möchten.

Chancen in weißen Flecken bestehen in unterversorgten Bereichen wie der Automatisierung des Umsatzzyklus in Gemeinschaftskrankenhäusern, der Dateninteroperabilität in ressourcenarmen Umgebungen und regulatorischen Intelligenz-Engines, die automatisch Algorithmusänderungsprotokolle für Einreichungen bei der US-amerikanischen Behörde für Lebens- und Arzneimittel zusammenstellen. Markteintrittsbarrieren umfassen die Datenfragmentierung in Gesundheitssystemen und langwierige Verkaufszyklen. Dennoch werden Netzwerkeffekte zunehmen, da mehr Anbieter an gemeinsamen Lernnetzwerken teilnehmen, die Ergebnisse benchmarken und Best-Practice-Modelle im Markt für klinische Gesundheitsanalytik verbreiten.

Marktführer für klinische Gesundheitsanalytik

IBM

Cerner Corporation

Allscripts Healthcare Solutions

Oracle

McKesson (Ontada)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Stanford Health Care führte ChatEHR ein und ermöglichte es 33 Klinikern, Patientenakten in natürlicher Sprache während eines begrenzten Pilotprojekts abzufragen.

- März 2025: Epic Systems fügte im Jahr 2024 176 multidisziplinäre Krankenhäuser und 29.399 Betten hinzu und steigerte seinen US-amerikanischen Akutversorgungsanteil auf 42,3 %, während Oracle Health 17.232 Betten abgab.

- März 2025: InterSystems stellte IntelliCare auf der HIMSS25 vor und nutzt generative KI, um die Erstellung von Begegnungsnotizen und die Auswahl von Abrechnungscodes zu optimieren.

- März 2025: Google erweiterte die MedLM-Grundlagenmodelle und startete Vertex AI Search für das Gesundheitswesen, wodurch Entwicklern vorgefertigte klinische Abruf-APIs zur Verfügung gestellt werden.

- Januar 2025: Innovaccer übernahm Humbi AI, um die versicherungsmathematische Intelligenz innerhalb seiner Healthcare Intelligence Cloud zu vertiefen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für klinische Analytik im Gesundheitswesen als die Gesamtheit von Softwareplattformen, Cloud-Modulen und zugehörigen Diensten, die rohe klinische Daten aus Versorgungseinrichtungen in beschreibende, prädiktive oder kognitive Erkenntnisse umwandeln, die in Point-of-Care-Workflows oder retrospektive Qualitätsinitiativen zurückfließen.

Ausschluss aus dem Geltungsbereich: Eigenständige Betrugserkennungstools für Kostenträger und horizontale Business-Intelligence-Suiten liegen außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Technologietyp

- Prädiktive Analytik

- Präskriptive Analytik

- Deskriptive Analytik

- Nach Anwendung

- Verbesserung der Versorgungsqualität

- Kundenbeziehungsmanagement

- Leistungsbewertung der Belegschaft

- Krankenhaus-/Klinische Datenverwaltung und -kuratierung

- Nach Bereitstellungsmodus

- Vor-Ort

- Web und Cloud-basiert

- Nach Produkt

- Hardware

- Software

- Dienstleistungen

- Nach Endnutzer

- Gesundheitsdienstleister

- Kostenträger im Gesundheitswesen

- Biowissenschaften und Auftragsforschungsorganisationen

- Regierungs- und öffentliche Gesundheitsbehörden

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Chief Medical Information Officers, Analytik-Direktoren, Informatikern und regionalen Systemintegratoren in Nordamerika, Europa und Asien ermöglichen es uns, Nutzungsintensität, Verlängerungszyklen und aufkommende KI-Aufschläge zu testen und Lücken zu schließen, die durch Sekundärmaterial entstanden sind.

Desk Research

Mordor-Analysten beginnen mit öffentlichen Repositorien wie CMS Hospital Compare, ONC-EHR-Adoptionsumfragen, OECD Health Statistics, WHO eHealth Observatory, Eurostat-Indikatoren für digitale Gesundheit sowie Verbandsberichten von HIMSS und CHIME, die Adoptionsraten und regulatorische Zeitpläne verankern. Unternehmens-10-Ks, Investorenpräsentationen, Pressemitteilungen zu Verträgen und Pilotbewertungen klären Umsatzaufteilungen und Preisanpassungen, während kostenpflichtige Bibliotheken wie D&B Hoovers und Dow Jones Factiva Lieferantenfinanzdaten und Nachrichtenflüsse validieren.

Anschließend ergänzen wir Import-Export-Meldungen, Patentfamilien und begutachtete Fachzeitschriften, die Algorithmuszulassungen verfolgen, und erhalten so Frühsignale zu Künstliche-Intelligenz-Add-ons, Datenschutzgesetzgebung und Open-API-Nutzung. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere offene und abonnementbasierte Datensätze flossen in unsere Desk-Research-Arbeit ein.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wird aus Krankenhausbettenzahlen, ambulanten Besuchsvolumina und stationärer EHR-Durchdringung aufgebaut, die anschließend mit gewichteten jährlichen Analytikausgaben pro Bett oder Besuch multipliziert werden. Lieferanten-Rollups aus gemeldeten Analytikumsätzen zuzüglich stichprobenartig erhobener Cloud-ASP multipliziert mit aktiven Nutzerzahlen dienen als Bottom-up-Gegenprüfung und Feinabstimmung der Gesamtwerte. Zu den modellierten Kerntreibern zählen der Anteil cloud-gehosteter EHRs, der durchschnittliche klinische Daten-Fußabdruck, der Lizenzverlängerungsrhythmus, wertbasierte Finanzierungsprogramme und die Nutzung von KI-Modulen. Multivariate Regression projiziert jeden Treiber, und Szenarioanalysen begrenzen makroökonomische Schwankungen; fehlende Angaben werden aus nächstgelegenen Gesundheitssystemen imputiert und um Kaufkraftparität bereinigt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen anhand unabhängiger Signale, bevor die Freigabe durch die Seniorprüfung erfolgt. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Regulierungen oder größere Akquisitionen ausgelöst werden; ein Analyst führt Datenabrufe kurz vor der Lieferung erneut durch, damit Kunden die aktuellste Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für klinische Analytik im Gesundheitswesen Vertrauen verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche vermischen, pauschale Lizenzpreise anwenden, Währungen unterschiedlich umrechnen oder Legacy-EHR-Trends fortschreiben, ohne Krankenhäuser erneut zu befragen.

Wesentliche Lücken entstehen, wenn Finanz- oder Supply-Chain-Dashboards mit klinischen Modulen gebündelt werden, wenn gestaffelte KI-Aufschläge ignoriert werden und wenn Benchmarks aus dem Jahr 2020 ohne aktuelle Adoptionsprüfungen fortgeschrieben werden. Mordor aktualisiert Treibereingaben jährlich, gleicht Top-down-Pools mit aktuellen Lieferantenangaben ab und erläutert jede Annahme, wodurch Nutzern ein reproduzierbarer, ausgewogener Ausgangspunkt geboten wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 16,26 Mrd. (2025) | Mordor Intelligence | - |

| USD 21,6 Mrd. (2023) | Regional Consultancy A | Bündelt Betrugserkennungstools für Kostenträger und Supply-Chain-Dashboards; älteres Basisjahr |

| USD 10,5 Mrd. (2024) | Trade Journal B | Verwendet einen einzigen durchschnittlichen Lizenzpreis, lässt Serviceumsätze außer Acht |

Kurz gesagt ermöglichen unsere disziplinierte Geltungsbereichsauswahl, die Triangulation aus mehreren Quellen und die iterative Validierung Entscheidungsträgern, sich mit Zuversicht auf Mordors Zahlen zu verlassen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für klinische Gesundheitsanalytik bis 2031?

Der Markt wird voraussichtlich bis 2031 USD 49,46 Milliarden erreichen und mit einem CAGR von 20,37 % wachsen.

Welche Analysetechnologie wächst am schnellsten?

Kognitive Analytik wird voraussichtlich mit einem CAGR von 26,85 % wachsen, was die steigende Nachfrage nach KI-gestützten klinischen Denkwerkzeugen widerspiegelt.

Warum sind Gesundheitsdienstleister die größten Käufer von Analyseplattformen?

Anbieter erzielen unmittelbare klinische und finanzielle Vorteile und machen 35,95 % des Umsatzes im Jahr 2025 aus, während sie bis 2031 mit einem CAGR von 23,9 % wachsen.

Wie schnell wachsen Cloud-basierte Bereitstellungen?

Cloud- und SaaS-Modelle sind auf dem Weg zu einem CAGR von 26,2 %, da Sicherheitszertifizierungen und elastische Rechenleistung sie zunehmend attraktiv machen.

Welches wesentliche Hemmnis könnte die künftige Akzeptanz verlangsamen?

Datenschutz- und Cybersicherheitsbedrohungen wiegen schwer, verursachen zusätzliche Compliance-Kosten und verringern die Bereitschaft, sensible Daten zu teilen.

Welche Region bietet die schnellsten Wachstumsaussichten?

Der asiatisch-pazifische Raum führt beim CAGR, da nationale Digitalisierungsprogramme die EGA-Infrastruktur und Cloud-Kapazitäten in aufstrebenden Märkten ausbauen.

Seite zuletzt aktualisiert am: