Marktgröße und Marktanteil der Healthcare Customer Data Platform

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.83 Milliarden US-Dollar |

| Marktgröße (2031) | 2.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.92% CAGR |

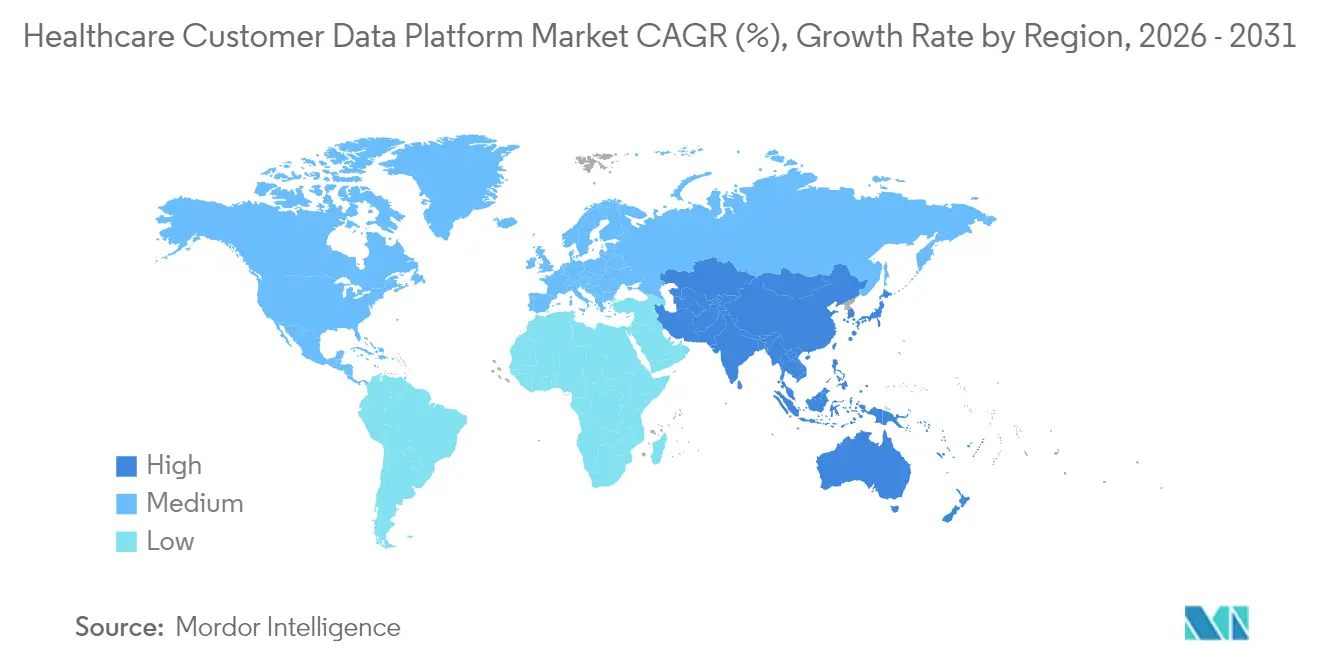

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

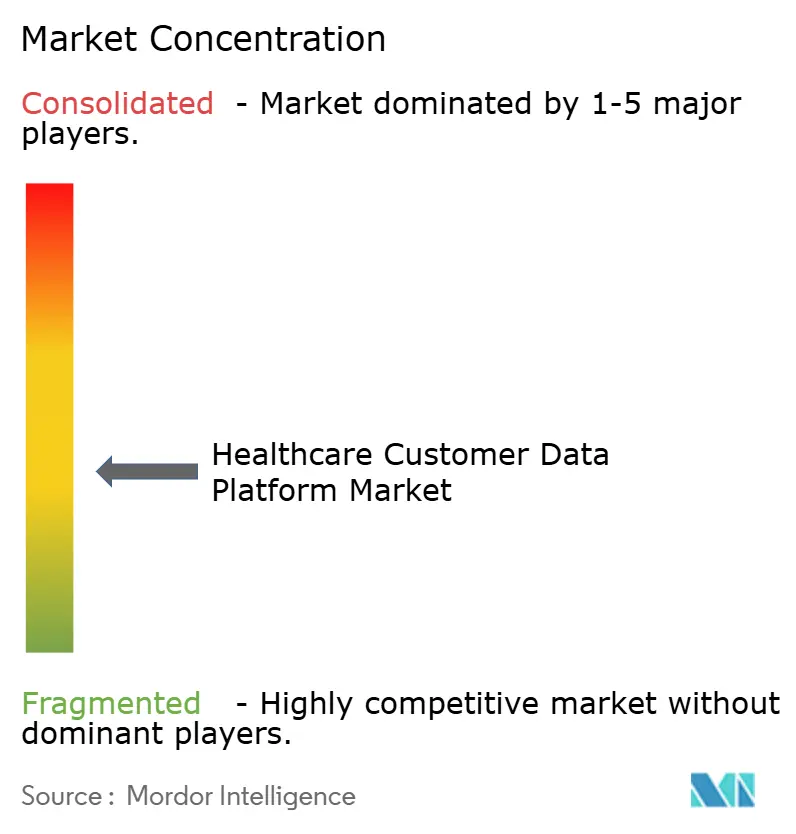

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Healthcare Customer Data Platforms von Mordor Intelligence

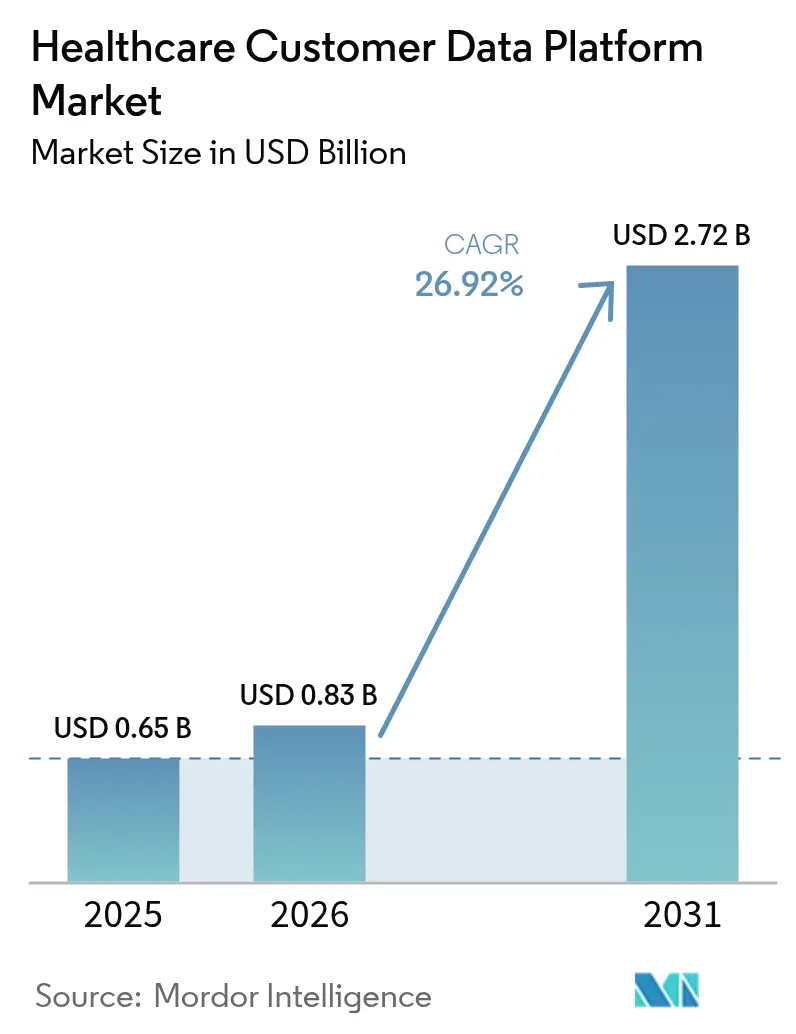

Die Marktgröße für Healthcare Customer Data Platforms wird voraussichtlich von 0,65 Milliarden USD im Jahr 2025 auf 0,83 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 26,92 % über den Zeitraum 2026–2031 einen Wert von 2,72 Milliarden USD erreichen. Die zunehmende Cloud-Nutzung, die Beschleunigung wertbasierter Versorgungsverträge sowie durch TEFCA bedingte Fristen für die Interoperabilität veranlassen Anbieter, Kostenträger und Health-Tech-Unternehmen, datenzentrierte Architekturen zu priorisieren, die Echtzeit-Analytik unterstützen. Die verstärkte Nachfrage nach KI-fähigen Datenpipelines und einem modularen Plattformdesign lenkt Investitionen zu Anbietern, die Governance, Identitätsauflösung und Einwilligungsmanagement in einem einzigen Stack bündeln. Gleichzeitig verbreitert der Wechsel zur ergebnisbasierten Vergütung die adressierbare Basis, da selbst mittelgroße Krankenhäuser nach Werkzeugen suchen, die Rohdatensätze in engagement-fähige Erkenntnisse umwandeln. Nordamerika verfügt nach wie vor über die größte installierte Basis, doch Asien-Pazifiks rascher Ausbau des digitalen Gesundheitswesens positioniert diese Region als Wachstumsmotor für die nächsten fünf Jahre.

Wichtigste Erkenntnisse des Berichts

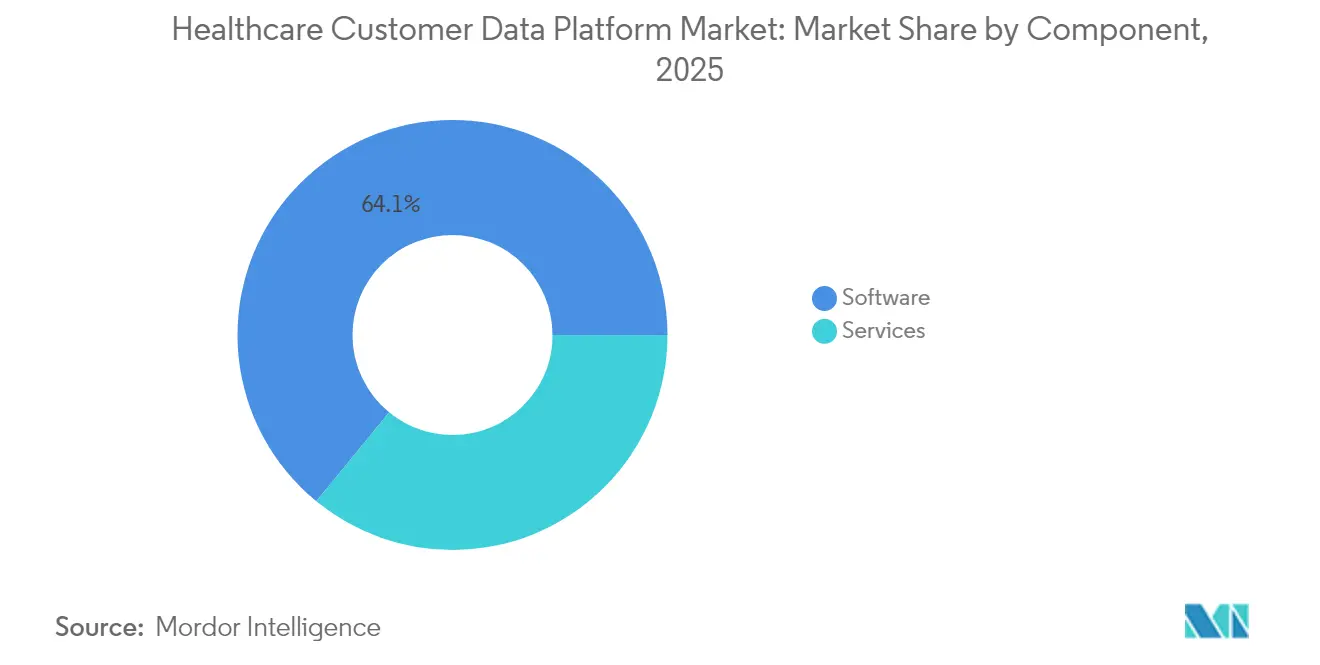

- Nach Komponente führten Softwarelösungen im Jahr 2025 mit einem Umsatzanteil von 64,08 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 27,74 % expandieren werden.

- Nach Bereitstellungsmodus erfassten Cloud-Plattformen im Jahr 2025 einen Marktanteil von 30,22 % am Markt für Healthcare Customer Data Platforms; On-Premise-Bereitstellungen werden voraussichtlich jährlich um 27,22 % bis 2031 wachsen.

- Nach Unternehmensgröße verzeichneten KMU das höchste Wachstum mit einem jährlichen Anstieg von 27,41 %, während Großunternehmen im Jahr 2025 einen Umsatzanteil von 22,21 % hielten.

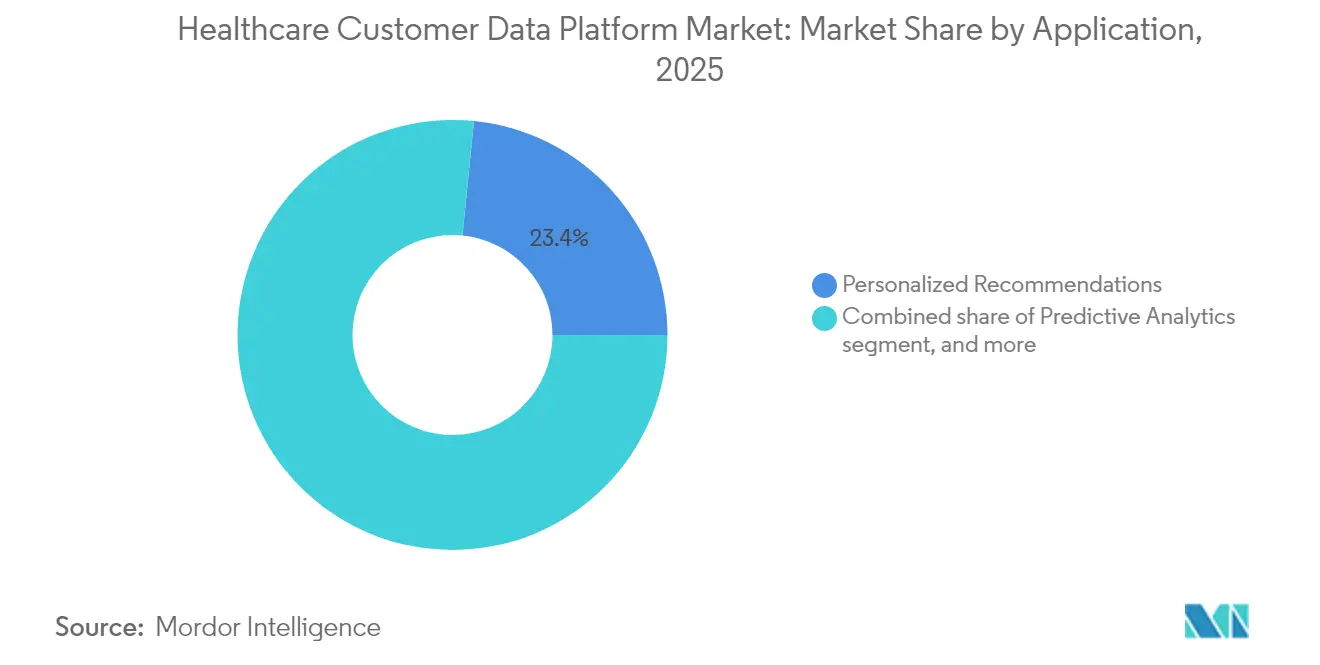

- Nach Anwendung beherrschten personalisierte Empfehlungsmaschinen im Jahr 2025 23,41 % der Marktgröße für Healthcare Customer Data Platforms, doch Kundenbindungstools sollen bis 2031 jährlich um 27,85 % steigen.

- Nach Endnutzer hielten Gesundheitsdienstleister im Jahr 2025 einen Anteil von 25,30 %; Health-Tech-Startups verzeichnen die schnellste Akzeptanz mit einer CAGR von 28,71 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,98 %, während Asien-Pazifik bis 2031 eine CAGR von 27,96 % erreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Healthcare Customer Data Platforms

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Beschleunigung der digitalen Transformation im gesamten Gesundheitsökosystem | +8.2% | Global, mit Nordamerika und Europa als führende Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Dateninteroperabilitätsstandards | +6.8% | Nordamerika als Hauptmarkt, Ausweitung auf Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach personalisiertem Patientenengagement | +5.4% | Global, höhere Durchdringung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachstum wertbasierter Versorgung und Risikoverteilungsmodelle | +4.1% | Nordamerika und Europa als Kernmärkte, Entstehung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung von Cloud-nativen und modularen Datenplattformen | +3.8% | Global, beschleunigt durch Trends zur Fernversorgung | Kurzfristig (≤ 2 Jahre) |

| Expansion von Einzel- und verbrauchergeführten Gesundheitskanälen | +2.9% | Nordamerika und Europa als Hauptmärkte, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der digitalen Transformation im gesamten Gesundheitsökosystem

Krankenhäuser, Kostenträger und Biowissenschaftsunternehmen modernisieren ihre Datenstacks, um Silos aufzubrechen, Omnichannel-Versorgung zu unterstützen und Betriebskosten zu senken. Ein multinationales Pharmaunternehmen verarbeitet heute täglich 9 TB an Daten aus mehreren Quellen, um mehr als 200 Analytik-Anwendungsfälle zu betreiben, die sich über die Optimierung klinischer Studien, die Lieferkettentransparenz und Patientenservices erstrecken. Ähnliche Modernisierungen nehmen zu, da CIOs Flickenteppich-Integrationen durch einheitliche Kundendatenumgebungen ersetzen, die eine regelbasierte Echtzeit-Orchestrierung ermöglichen. Der Markt für Healthcare Customer Data Platforms verschiebt sich infolgedessen in Richtung nativer Konnektoren für führende EHR-Suiten, FHIR-konforme Datenmodelle und Low-Code-Konfiguration, die Implementierungszeiträume von Quartalen auf Wochen reduziert. Die Nachfrage ist dort am stärksten, wo Cloud-Ausgaben und DevOps-Kultur ausgereift sind; selbst konservative Systeme führen jedoch Pilotplattformen ein, um sich auf unvermeidliche Interoperabilitätsvorschriften vorzubereiten.

Regulatorischer Druck für Dateninteroperabilitätsstandards

Die Einführung des Trusted Exchange Framework and Common Agreement (TEFCA) und die HTI-2-Regel verpflichten Anbieter dazu, FHIR-basierte APIs und erweiterte USCDI v4-Datensätze anzubieten. Compliance-Fristen bedeuten, dass Organisationen Einwilligung, Identitätsabgleich und Prüfprotokollierung in einer skalierbaren Plattform vereinheitlichen müssen, anstatt auf Zusatzmodule zu setzen. Anbieter, die vorab zertifizierte Richtlinien-Engines und automatisiertes Datenherkunfts-Tracking bereitstellen, erlangen einen klaren Vorteil auf dem Markt für Healthcare Customer Data Platforms. Vorausschauende Gesundheitssysteme betrachten das Regelwerk als Katalysator zur Monetarisierung von Datenpartnerschaften und zur Ermöglichung einer regionenübergreifenden Versorgungskoordination[1]US-amerikanisches Ministerium für Gesundheit und Soziales, "Trusted Exchange Framework and Common Agreement (TEFCA)," hhs.gov.

Steigende Nachfrage nach personalisiertem Patientenengagement

Verbraucher berücksichtigen bei der Auswahl von Anbietern zunehmend digitale Bequemlichkeit und maßgeschneiderte Kommunikation. Umfragen zeigen, dass 69 % wechseln würden, wenn Messaging-Präferenzen nicht erfüllt werden, was direkte Umsatzrisiken birgt. Erfolgreiche Outreach-Programme – wie textbasierte Mammografie-Erinnerungen, die eine Rücklaufquote von 45 % erzielten – verdeutlichen, wie granulare Segmentierung sowohl gesundheitliche Ergebnisse als auch Erlöse aus Versorgungslinien verbessert. Customer Data Platforms mit integrierten Next-Best-Action-Engines kombinieren nun klinische, verhaltensbezogene und soziale Determinantensignale, um proaktive Hinweise auszulösen, die Therapietreue zu verbessern und No-Show-Raten zu reduzieren. Da wettbewerbsintensive Gesundheitsmärkte Einzelhandels-Loyalitätstaktiken nachahmen, wird gezieltes Engagement ein wesentlicher Treiber des Markts für Healthcare Customer Data Platforms bleiben[2]Artera Health, "Fallstudien zum Patientenengagement," artera.io.

Wachstum wertbasierter Versorgung und Risikoverteilungsmodelle

Die Migration von der leistungsorientierten Vergütung hin zu Kopfpauschalen und Einsparungspartnerschaftsverträgen hängt von longitudinalen Daten ab, die Hochrisikokohorten identifizieren und Ergebnismetriken nahezu in Echtzeit verfolgen. Nationale Kostenträgerportfolios decken bereits Dutzende Millionen wertbasierter Leben ab und zwingen Anbietergruppen dazu, Risikoanpassung, Schließung von Qualitätslücken und Kostenmanagement-Analytik zu operationalisieren. Plattformen, die Abrechnungs-, EHR-, Geräte- und Community-Daten aufnehmen und bedarfsgerechte Bevölkerungs-Heatmaps erzeugen, werden zu einer Grundvoraussetzung. Diese Fähigkeiten sind direkt mit den Anreizstrukturen der Kostenträger verknüpft und treiben die Akzeptanz bei verantwortlichen Versorgungsorganisationen und Primärversorgungs-Disruptoren gleichermaßen voran.

Analyse der Hemmfaktorwirkung*

| Analyse der Hemmfaktorwirkung | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Anhaltende Fragmentierung veralteter Gesundheits-IT-Systeme | -4.6% | Global, höhere Auswirkung in etablierten Gesundheitsmärkten | Langfristig (≥ 4 Jahre) |

| Steigende Compliance- und Datenschutzausgaben | -3.2% | Nordamerika und Europa als Hauptmärkte, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an qualifizierten Gesundheitsdatenfachleuten | -2.8% | Global, mit gravierendem Mangel in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Anbieterabhängigkeit und Integrationskomplexität | -2.1% | Global, besonders bei großen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Fragmentierung veralteter Gesundheits-IT-Systeme

Jahrzehntelange Akquisitionen und abteilungsbezogene Best-of-Breed-Anschaffungen hinterlassen bei Gesundheitssystemen mehrere EHR-Instanzen, Radiologiearchive und individuelle Register, die sich offenen Standards widersetzen. Die Harmonisierung von Vokabularien, Patientenidentifikatoren und Stammdaten ist kostspielig und zeitaufwendig, verzögert Plattformeinführungen und mindert den kurzfristigen ROI. Organisationen beauftragen häufig Drittanbieter-Integratoren, um alte Schnittstellen auf HL7 FHIR abzubilden und gleichzeitig den Tagesbetrieb aufrechtzuerhalten. Diese Komplexität reduziert die prognostizierte CAGR um 4,6 Prozentpunkte und macht die Rationalisierung von Legacy-Systemen zur Voraussetzung für eine breite Plattformdurchdringung.

Akuter Mangel an qualifizierten Gesundheitsdatenfachleuten

Bis 2037 werden Engpässe bei voraussichtlich 207.980 examinierten Pflegekräften und 113.930 Suchtberatern projiziert; parallel dazu bestehen Defizite bei Dateningenieuren, Informatikern und Analytik-Übersetzern. Der Talentmangel treibt Gehaltsanforderungen in die Höhe und verlängert Einstellungszyklen, was Anbieter zwingt, Konfiguration und verwaltete Dienstleistungen auszulagern. Anbieter mit schlüsselfertigen Implementierungsplänen oder KI-gesteuerten Datenqualitätsautomatisierungen können Qualifikationslücken ausgleichen, doch der Personalmangel bleibt eine Wachstumsbremse, bis die Arbeitskräftepipelines gereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwaredominanz treibt Plattforminnovation voran

Software erzielte 2025 einen Umsatzanteil von 64,08 %, da Käufer zunehmend End-to-End-Suiten bevorzugen, die Patientenidentitätsauflösung, Einwilligungsmanagement und prädiktive Analytik bereits integriert bieten. Die Marktgröße für Healthcare Customer Data Platform-Software betrug 0,42 Milliarden USD und entwickelt sich mit einem gesunden zweistelligen CAGR, unterstützt durch modulare Upgrades und Abonnementpreismodelle. Dienstleistungen hingegen wachsen schneller mit 27,74 % pro Jahr, da komplexe Migrationen Expertise in Bereitstellung, Datenmapping und Change Management erfordern.

Im Zeitraum 2026–2031 werden verwaltete Dienstleistungen, die Hosting, Überwachung und Template-Analytik bündeln, voraussichtlich Marktanteile gewinnen, da Krankenhäuser zu betriebskostenfreundlichen Verträgen übergehen. Anbieter schnüren zunehmend klinische Content-Bibliotheken und vortrainierte KI, um die Time-to-Value für mittelgroße Anbieter zu verkürzen. Diese Dynamik wird die Lücke schrittweise verringern, doch Software bleibt der primäre Umsatzmotor des Markts für Healthcare Customer Data Platforms.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich trotz Sicherheitsbedenken

Cloud-Bereitstellungen hielten 2025 einen Marktanteil von 30,22 % am Markt für Healthcare Customer Data Platforms, angetrieben durch die für rechenintensive KI-Workloads und Fernversorgungsanwendungsfälle erforderliche Skalierbarkeit. Viele Netzwerke setzen auf hybride Modelle, die PHI-intensive Workloads On-Premise behalten und Analytik in öffentliche Clouds auslagern, um Souveränitätsvorschriften zu erfüllen.

On-Premise-Lösungen, die jährlich um 27,22 % wachsen, sprechen weiterhin Einrichtungen an, die strengeren regionalen Datenschutzgesetzen oder begrenzter Bandbreite unterliegen. Edge-Appliances, die sich mit Cloud-Kernen synchronisieren, überbrücken diese Kluft und ermöglichen das Algorithmtraining ohne den Export von Rohdaten der Patienten. Diese Koexistenz wird andauern und die unterschiedlichen Risikobereitschaften sowie regulatorischen Nuancen in verschiedenen Rechtsgebieten widerspiegeln.

Nach Unternehmensgröße: KMU treiben Innovation voran, während Großunternehmen skalieren

Großunternehmen repräsentierten 2025 einen Umsatzanteil von 22,21 % und nutzen große Budgets, um Plattformen in weitläufige, mehrstöckige Frameworks zu integrieren. Ihr Einführungspfad umfasst häufig mehrphasige Rollouts, die von Center-of-Excellence-Teams und sechsstelligen Dienstleistungsengagements verankert werden.

KMU hingegen expandieren jährlich um 27,41 %, da SaaS-Angebote Kapitalaufwendungen reduzieren und vorintegrierten Konnektoren IT-Engpässe umgehen. Pay-as-you-grow-Lizenzierung und Template-Anwendungsfälle – Bevölkerungs-Outreach, Überweisungsverlustanalyse, No-Show-Prognose – helfen kleineren Krankenhäusern, über ihren eigentlichen Gewichtsklassen zu agieren. Dieser Wandel demokratisiert erweiterte Fähigkeiten und speist frisches Produktfeedback ein, das Anbieter-Roadmaps prägt.

Nach Anwendung: Kundenbindung entwickelt sich zur strategischen Priorität

Personalisierte Empfehlungsmaschinen hielten 2025 einen Segmentumsatzanteil von 23,41 % dank nachgewiesener Verbesserungen bei der Schließung von Versorgungslücken, der Medikamenten-Adhärenz und der Inanspruchnahme ergänzender Dienstleistungen. Dennoch werden Kundenbindungsmodule voraussichtlich alle Kohorten mit einer CAGR von 27,85 % übertreffen, da der Wettbewerb um den langfristigen Patientenwert zunimmt.

Prädiktive Abwanderungswerte, Auslöser für Treueprogramme und Hinweise zu sozialen Determinanten stehen im Mittelpunkt dieser Module und leiten das Personal an, einzugreifen, bevor Unzufriedenheit eskaliert. Marketing-Segmentierung, Versorgungskoordination und Sicherheitsmanagement ergänzen das Toolkit und spiegeln die sich entwickelnde Rolle der Plattform wider – von der Engagement-Unterstützung hin zur vollständigen Beziehungsorchestrierung über den gesamten Lebenszyklus innerhalb der Healthcare Customer Data Platform-Branche.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Endnutzer: Health-Tech-Startups beschleunigen Marktinnovation

Anbieter erzielten 2025 einen Umsatzanteil von 25,30 %, angetrieben durch Vergütungsdruck und Mandate zur Bevölkerungsgesundheit. Ihre Implementierungen betonen bidirektionale EHR-Konnektoren und Qualitätsberichterstattungs-Dashboards.

Health-Tech-Startups, die jährlich um 28,71 % wachsen, nutzen agile Governance-Strukturen, um KI-gestützte Triage-Bots, digitale Eingangs-Apps und häusliche Überwachungsschleifen zu pilotieren. Ihre schnelle Iteration treibt Anbieterinnovationen voran und begründet häufig White-Label-Angebote für größere etablierte Unternehmen. Kostenträger, Med-Tech- und Biowissenschaftsunternehmen fügen inkrementellen Bedarf durch die Rekrutierung für klinische Studien und die Personalisierung von Mitgliederportalen hinzu, was die ökosystemweite Relevanz des Markts für Healthcare Customer Data Platforms unterstreicht.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 41,98 % am globalen Umsatz, eine Position, die durch frühe TEFCA-Meilensteine, ausgereifte Cloud-Durchdringung und groß angelegte wertbasierte Verträge gestärkt wird, die auf einer robusten Datenorchestrierung beruhen. Mehrstaat-Netzwerke wie Kaiser Permanente setzen Unternehmensplattformen ein, die Abrechnungs-, EHR- und Verbraucher-Apps übergreifen, validieren die Skalierbarkeit und beeinflussen Beschaffungsstandards im gesamten Markt für Healthcare Customer Data Platforms.

Asien-Pazifik befindet sich auf einem CAGR-Pfad von 27,96 % bis 2031, dank staatlich geförderter Programme für das digitale Gesundheitswesen, wachsender Mittelschichten und venture-backed Anbieter-Disruptoren. China, Indien, Japan und Australien führen die Ausgaben an, aber die Krankenhausketten und Versicherungshybriden Südostasiens schließen die Lücke durch Cloud-first-Greenfield-Aufbauten. Mit zunehmender Dichte elektronischer Patientenakten nutzen regionale Stakeholder Plattformen, um Fernkonsultationen, das Management chronischer Erkrankungen und den grenzüberschreitenden Medizintourismus zu ermöglichen.

Europas stetiger Fortschritt wird durch strenge DSGVO-Schutzmaßnahmen geprägt, die die Nachfrage nach Einwilligungsorchestrierung, föderierter Analytik und Anonymisierungsmodulen steigern. Initiativen zur Schaffung pan-europäischer Gesundheitsdatenräume positionieren Customer Data Platforms als grundlegende Infrastruktur für Forschung und Sekundärnutzungs-Governance. Schwellenmärkte im Nahen Osten, Afrika und Südamerika befinden sich noch in einem frühen Stadium, priorisieren jedoch zunehmend nationale Interoperabilitätsrahmen, die die TEFCA-Grundsätze widerspiegeln, und eröffnen damit langfristige Expansionsmöglichkeiten im nächsten Jahrzehnt.

Regulatorisches Umfeld

In den Vereinigten Staaten bleibt HIPAA die grundlegende Compliance-Basis für Kundendatenplattformen im Gesundheitswesen, die ePHI verarbeiten, wobei das HHS OCR Initiativen vorantreibt, die die Sicherheits- und Dokumentationsanforderungen für erfasste Stellen und Geschäftspartner erhöhen. Im Dezember 2024 veröffentlichte das OCR einen Vorschlag zur Änderung der HIPAA Security Rule, um den Cybersicherheitsschutz zu stärken, während gerichtlich veranlasste Anpassungen im Zusammenhang mit der 2024 Reproductive Health Care Privacy Rule ein Compliance-Datum vom 16. Februar 2026 für bestimmte NPP-Änderungen festlegen. Diese Kombination erhöht den Druck auf Anbieter, Kostenträger und deren CDP-Anbieter, die patientenseitige Transparenz und die nachgelagerten Datenverarbeitungsabläufe zu verschärfen.

In Europa trat die EHDS-Verordnung (EU) 2025/327 im März 2025 in Kraft, und die Durchführungsverordnung (EU) 2026/771 der Kommission richtete das EHDS-Gremium ein, um die Umsetzung durch die Mitgliedstaaten zu koordinieren. Für CDP-Implementierungen erhöht dieser Wandel die Bedeutung von Consent-Orchestrierung, Prüfbarkeit und standardisiertem Austausch in der gesamten EU. Bestrebungen im Rahmen von ISO/TS 27790:2026 und den WHO SMART Guidelines verstärken strukturierte Dokumentenregister und Interoperabilitätsmuster und begünstigen Plattformen, die auf gemeinsamen Datenmodellen und Austauschrahmen basieren, statt maßgeschneiderter Integrationen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, mit diversifizierten Technologiekonzernen und auf das Gesundheitswesen spezialisierten Unternehmen, die um Marktanteile kämpfen. Microsoft, Salesforce und Oracle nutzen bestehende Cloud-Ökosysteme und Unternehmens-Footprints, um Customer-Data-Module im Paket mit Analytik- und Kollaborationssuiten zu verkaufen. Epic Systems bettet patientenzentrierte Daten-Hubs in sein EHR-Rückgrat ein und reduziert so die Integrationsreibung für seinen umfangreichen Kundenstamm.

Spezialisten wie Innovaccer, Health Catalyst und Treasure Data differenzieren sich durch gesundheitsspezifische Ontologien, sofort einsatzbereite Qualitätsmaß-Bibliotheken und eine klinikfreundliche Benutzeroberfläche, die den Schulungsaufwand reduziert. Die Plattform von Innovaccer erzielte in einer Kundenzufriedenheitsumfrage 2024 einen Wert von 93,6/100, was die Prämie auf reale Ergebnisse widerspiegelt.

Strategische Allianzen und M&A nehmen zu: HEALWELL erwarb Orion Health, um Interoperabilitäts-IP mit KI-Pipelines zu kombinieren, während Reveleer Curation Health in seine wertbasierte Versorgungssuite integrierte, um die Erfassung klinischer Erkenntnisse zu vertiefen. Cloud-Anbieter umwerben Domänenexpertise durch Co-Innovations-Labs – AWS kooperiert mit dem Risikokapitalfonds General Catalyst, um KI-Prognosemodelle zu inkubieren – was signalisiert, dass Ökosystemkollaboration das nächste Schlachtfeld für den Markt für Healthcare Customer Data Platforms ist.

Branchenführer im Bereich Healthcare Customer Data Platforms

Microsoft

Salesforce.com

Adobe

Oracle

Innovaccer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorisch-operative Interoperabilitätsanforderungen erweitern die CDP-Anwendungsfälle über Marketing und Engagement hinaus auf administrativ gesteuerten Datenaustausch, mit einer klareren Verbindung zu API-Leistungsergebnissen. Im Rahmen der CMS-Interoperabilitätspolitik begannen Kostenträger im Januar 2026 mit der jährlichen Meldung von Nutzungskennzahlen der Patient Access API an CMS für das Kalenderjahr 2025, wobei die Meldung bis März 2026 fällig ist, und die Bestimmungen von CMS-0057-F traten im Januar 2026 in Kraft. Dies schafft eine engere Passung für CDPs, die Identitätsauflösung, Einwilligung und Audit-Protokollierung über Mitglieder- und Patientendaten hinweg vereinheitlichen, während sie gleichzeitig compliance-konforme Nutzungskennzahlen erzeugen und FHIR-basierte Workflows unterstützen, einschließlich Prior-Authorization-APIs.

ASTP/ONC veröffentlichte im Januar 2026 USCDI v7, und die Aktualisierungen von HL7 US Core setzen sich parallel zur FHIR-Roadmap fort. Parallel dazu führte Oracle im Januar 2026 die Life Sciences AI Data Platform ein, und CVS Health ging im März 2026 eine Partnerschaft mit Google Cloud ein, um das Verbraucherengagement und die Erlebnisse neu zu gestalten – beides erhöht die Erwartungen an Privacy-by-Design, skalierbare Identität und KI-gestützte Orchestrierung.

Aktuelle Branchenentwicklungen

- Mai 2026: Qualtrics schloss die Übernahme von Press Ganey Forsta für 6,75 Milliarden USD ab, um seine Experience-Management-Plattform um umfangreiche Datensätze zur Gesundheitserfahrung zu erweitern. Die Transaktion stärkt die Konsolidierung rund um Erfahrungs- und Engagementdaten und erhöht den Wettbewerbsdruck, Stimmungs-, Service- und klinisch angrenzende Signale mit einheitlichen Kundenprofilen zu verknüpfen. Sie erhöht auch die Anforderungen für CDP- und Analytics-Anbieter, die die Patientenerfahrung als Input für Bindung und Outreach-Orchestrierung positionieren.

- März 2026: CVS Health und Google Cloud gaben eine strategische Partnerschaft bekannt, die sich auf die Neugestaltung des Verbraucherengagements und der Erfahrungen im Gesundheitswesen konzentriert, einschließlich Pläne im Zusammenhang mit einer KI-nativen Engagement-Plattform. Die Initiative signalisiert größere Investitionen etablierter Akteure im Gesundheitswesen in cloudbasierte Daten- und KI-Grundlagen, die First-Party-Verbraucherdaten kanalübergreifend aktivieren können. CDP-Anbieter stehen vor erhöhten Anforderungen an Interoperabilität, Datenschutzkontrollen und die Integration in breitere Cloud-Ökosysteme, die von Kostenträgern und Leistungserbringern genutzt werden.

- Januar 2026: Oracle stellte die Oracle Life Sciences AI Data Platform vor, eine generative KI-fähige Lösung, die Kundendaten mit anonymisierten longitudinalen Real-World-Daten von Oracle Health vereinheitlicht. Dies erweitert die CDP-Angrenzung auf Life-Sciences- und Kommerzialisierungs-Workflows, bei denen geregelte Datenverknüpfung und skalierbare Identitätsauflösung zentral sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Kundendatenplattformen (CDP) im Gesundheitswesen Softwareplattformen, die von Organisationen im Gesundheitswesen verwendet werden, um Patienten- oder Mitgliederdaten aus mehreren Systemen in einem einzigen Profil zu vereinheitlichen, das Engagement, Analysen und die konforme Datennutzung unterstützt.

Ausgeschlossene Bereiche: Wir schließen generische CRM- und Marketing-Suiten aus, wenn sie keine CDP-taugliche Identitätsauflösung und Profilvereinheitlichung im Kernprodukt integriert haben.

Übersicht der Segmentierung

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud-basiert

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Anwendung

- Personalisierte Empfehlungen

- Prädiktive Analytik

- Marketing-Datensegmentierung

- Kundenbindung und -engagement

- Sicherheitsmanagement

- Sonstige Anwendungen

- Nach Endnutzer

- Gesundheitsdienstleister

- Kostenträger

- Biowissenschafts- und Med-Tech-Unternehmen

- Health-Tech-Startups

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Rest Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Erfassung, was von einer CDP im Gesundheitswesen bei realen Implementierungen erwartet wird, und listet anschließend die Bedarfspunkte auf, an denen sie erworben und eingesetzt wird. Wir beziehen uns auf öffentliche Quellen wie ONC-Interoperabilitätsaktualisierungen (einschließlich FHIR-bezogener Programme), CMS-Vorschriften und Programmdokumentationen sowie HHS-HIPAA-Leitlinien, um die Compliance- und Datenverarbeitungsgrenzen konsistent zu halten.

Für die digitale Akzeptanz und die Ausgabenrichtung nutzen wir auch Quellen wie OECD-Gesundheitsstatistiken, die Weltbank für makroökonomische Indikatoren und begutachtete Artikel, die in Repositorien wie PubMed indexiert sind, um Akzeptanztreiber wie Patientenengagement und Datenintegrationsbedarf gegenzuprüfen.

Anschließend verknüpfen wir diese Nachfrageinputs mit Marktangebotssignalen anhand von Unternehmensmeldungen, Kommentaren aus Earnings Calls, Produktnotizen und seriöser Presseberichterstattung. Dies hilft zu validieren, was Anbieter als CDP im Gegensatz zu angrenzenden Tools positionieren. Soweit verfügbar, unterstützen kostenpflichtige Datenbankabonnements Unternehmensfinanzdaten und Nachrichtenprüfungen, Patentrecherchen informieren über Details zur Identitätsauflösung und zu Einwilligungs-Workflows, und die Verfolgung von Verträgen oder Ausschreibungen hilft, größere Käufe von Gesundheitssystemen und dem öffentlichen Sektor zu identifizieren. Die oben genannten Sekundärquellen sind beispielhaft und nicht erschöpfend, da für die Datenerhebung, Validierung und Klärung auch viele weitere öffentliche Dokumente und Datensätze herangezogen wurden.

Primärinterviews und Umfragen

Die Primärforschung wurde verwendet, um zu bestätigen, wie Käufer eine CDP im Gesundheitswesen in der Praxis definieren und was typischerweise unter diesem Budgetposten veranschlagt wird, insbesondere bei Kostenträgern, Leistungserbringersystemen und Betreibern digitaler Gesundheitsangebote. Wir interviewten und befragten Produktverantwortliche, Leiter für Daten und Analytik, Verantwortliche für Marketing und Patientenengagement sowie Implementierungspartner in den wichtigsten Regionen. Dieser Ansatz wurde genutzt, um Annahmen zu Bereitstellungsmix, Preisgestaltung und Akzeptanzzeitpunkt zu überprüfen und zu korrigieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 15 % | APAC: 48 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 34 % | EMEA: 31 % |

| Kleinere Anbieter: 19 % | Manager: 51 % | Amerika: 21 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt anhand einer Kombination aus Top-Down- und Bottom-Up-Logik. Die Top-Down-Sicht basiert auf der Richtung der IT-Ausgaben im Gesundheitswesen und dem Anteil dieser Ausgaben, der typischerweise in Plattformen zur Vereinheitlichung von Kunden- und Patientendaten fließt. Wir untermauern die Gesamtwerte anschließend durch selektive Bottom-Up-Näherungen, wobei stichprobenartige Umsatzaufteilungen von Anbietern, typische Vertragswerte nach Käufertyp und Kanalprüfungen von Implementierungspartnern verwendet werden, um die Gesamtspanne auf Plausibilität zu prüfen.

Wenn ein Produktbündel angrenzende Module enthält, gehen wir mit Lücken um, indem wir interviewgestützte Zuordnungsregeln anwenden, sodass nur CDP-relevante Umsätze berücksichtigt werden. Wichtige Modelleingaben umfassen das Tempo der Cloud-Einführung bei Datenworkloads im Gesundheitswesen, die Einführung von Interoperabilitäts- und Datenzugriffsanforderungen, die Anzahl der versicherten Personen und Patientenvolumina, die von großen Kostenträgern und Leistungserbringernetzwerken bedient werden, das Tempo der Expansion digitaler Zugangspunkte und Patientenengagement-Programme sowie die typische Preisentwicklung, wenn Implementierungen von Pilotprojekten zum Unternehmensmaßstab übergehen.

Die Prognose stützt sich hauptsächlich auf Szenarioanalysen, da der Zeitpunkt regulatorischer Maßnahmen, Budgetzyklen und Plattformkonsolidierung die Akzeptanz schneller oder langsamer verschieben können. Die Szenarien werden anschließend mit Experten überprüft, um einen praktikablen Basisfall auszuwählen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt anhand einer Reihe von Gegenprüfungen, damit die endgültige Zahl mit dem übereinstimmt, was Käufer im betreffenden Zeitraum realistischerweise erwerben und einsetzen können. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Ankündigungen digitaler Investitionen großer Gesundheitssysteme, Vertragsaktivitäten und der Richtung von Kommentaren zu Softwareumsätzen im Gesundheitswesen. Zudem untersuchen wir alle Ausschläge, die nicht zu den beobachteten Akzeptanzmustern passen.

Vor der Freigabe überprüft ein zweiter Analyst die Modellberechnungen, wichtige Annahmen und Währungsumrechnungen, um jede Abweichung zu erklären und zu dokumentieren. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren regulatorischen Änderungen, einer großen Übernahme, die den Produktumfang neu gestaltet, oder einer deutlichen Preisverschiebung. Unmittelbar vor der Lieferung führen wir eine abschließende Überprüfung durch, um sicherzustellen, dass der Kunde die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhält.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den Markt für Kundendatenplattformen im Gesundheitswesen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für CDPs im Gesundheitswesen unterscheiden sich häufig, da Unternehmen den Produktumfang unterschiedlich abgrenzen und gebündelte Module nicht immer gleich behandeln. Auch der Zeitpunkt beeinflusst die Ergebnisse, da manche Schätzungen ältere Basisjahre verwenden, und die Währungsbehandlung kann USD-Gesamtwerte verschieben.

Durch die Überprüfung der Einbeziehungsregeln für Identitätsauflösung und Profilvereinheitlichung sowie die Aktualisierung der Zuordnungsannahmen für das Basisjahr hält Mordor Intelligence die Zahl auf CDP-Plattformen im Gesundheitswesen fokussiert, statt breitere CRM-Suiten oder Data-Warehousing-Tools mitzuzählen, die möglicherweise ergänzend erworben werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,83 Milliarden USD (2026) | |

| Branchen-PR-Veröffentlichung A | 0,54 Milliarden USD (2023) | Diese Schätzung verwendet ein früheres Basisjahr und wird häufig mit kombinierten Software- und Dienstleistungsangaben dargestellt, was die reine Plattformsumme komprimieren und spätere Akzeptanzwellen schwerer erkennbar machen kann. |

| Verlagsveröffentlichung B | 0,88 Milliarden USD (2024) | Der beschriebene Umfang ist breit gefasst, und das Ergebnis kann sich je danach verschieben, ob angrenzende Engagement-Module und Dateninfrastruktur als Teil der CDP-Ausgabenposition einbezogen werden. |

Insgesamt lässt sich die Streuung der Werte hauptsächlich durch die Wahl des Basisjahres und den Grad erklären, mit dem das Modell CDP-Plattformumsätze von benachbarten Softwarekategorien im Gesundheitswesen trennt. Unsere Vorgehensweise ist auf Wiederholbarkeit ausgelegt, da wichtige Eingaben an Akzeptanzsignale, Preisprüfungen und Interviewbestätigungen gebunden sind, bevor die Gesamtwerte finalisiert werden.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Markts für Healthcare Customer Data Platforms?

Das Wachstum resultiert aus regulatorischen Interoperabilitätsmandaten, steigender Nachfrage nach personalisiertem Patientenengagement und der Migration zu wertbasierten Versorgungsmodellen, die einheitliche, analysebereit aufbereitete Datensätze erfordern.

Wie groß ist der Markt für Healthcare Customer Data Platforms heute?

Die Marktgröße für Healthcare Customer Data Platforms beträgt im Jahr 2026 830 Millionen USD und wird bis 2031 voraussichtlich 2,72 Milliarden USD erreichen.

Warum setzen kleine und mittlere Gesundheitsorganisationen auf diese Plattformen?

KMU profitieren von SaaS-Preismodellen, vorkonfigurierten Gesundheitsdatenmodellen und Low-Code-Oberflächen, die Analytik auf Unternehmensniveau ohne große IT-Teams ermöglichen.

Welches Komponentensegment expandiert am schnellsten?

Dienstleistungen wachsen am schnellsten mit einer CAGR von 27,74 %, da Anbieter Unterstützung bei Implementierung, Integration und Optimierung benötigen, wenn Plattformen komplexer werden.

Welche Region wird bis 2031 den größten Neuzuwachs an Umsatz erzielen?

Asien-Pazifik wird voraussichtlich den größten inkrementellen Umsatzbeitrag leisten und mit einer CAGR von 27,96 % wachsen, da Regierungen in die Infrastruktur des digitalen Gesundheitswesens investieren.

Wie verbessert eine Customer Data Platform die Leistung wertbasierter Versorgung?

Durch die Aggregation von Abrechnungs-, klinischen und sozialen Determinantendaten ermöglicht die Plattform eine Echtzeit-Risikostratifizierung und gezielte Interventionen, die Qualitätswerte und Einsparungsausschüttungen direkt beeinflussen.

Seite zuletzt aktualisiert am: