Marktgröße und Marktanteil für Healthcare Smart Labels

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.28 Milliarden US-Dollar |

| Marktgröße (2031) | 7.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Healthcare Smart Labels von Mordor Intelligence

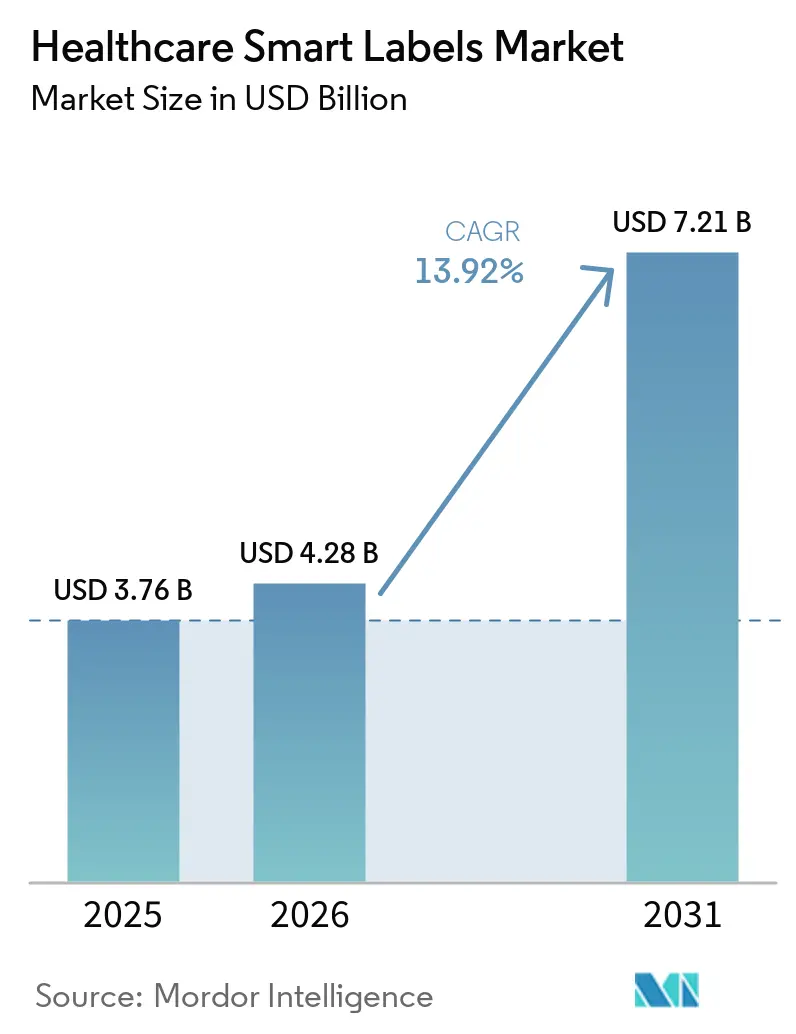

Die Marktgröße für Healthcare Smart Labels wird voraussichtlich von 3,76 Milliarden USD im Jahr 2025 und 4,28 Milliarden USD im Jahr 2026 auf 7,21 Milliarden USD bis 2031 anwachsen, was einer CAGR von 13,92 % zwischen 2026 und 2031 entspricht.

Die Nachfrage steht im Einklang mit den DSCSA- und EU-FMD-Systemen, die serialisierte Identifikatoren und interoperable Verifizierung erfordern, was laufende Investitionen in 2D-Barcode- und RFID-Etikettierung für fertige Darreichungsformen und Sekundärverpackungen aufrechterhalten. Die Expansion von Biologika und Spezialtherapien im Jahr 2026 hält die Kühlkettenkapazitäten knapp, was die Bedeutung von Zeit-Temperatur-Indikatoren und Sensoretiketten auf Versandeinheiten, Kits und Einzelpackungen erhöht. Krankenhäuser digitalisieren weiterhin Inventar, Asset-Tracking und Patientenidentifikation, was den Mehrwert von RFID-, NFC- und Barcode-Etiketten steigert, die in EMR-, Medikamentenverabreichungs- und Inventarsysteme eingebunden sind. Neue Datenstandards wie EPCIS 2.0 unterstützen Sensorereignisse neben serialisierten Identifikatoren, wodurch Etikettendaten mit Unternehmensplattformen für Echtzeit-Entscheidungsfindung abgeglichen werden.

Wichtigste Erkenntnisse des Berichts

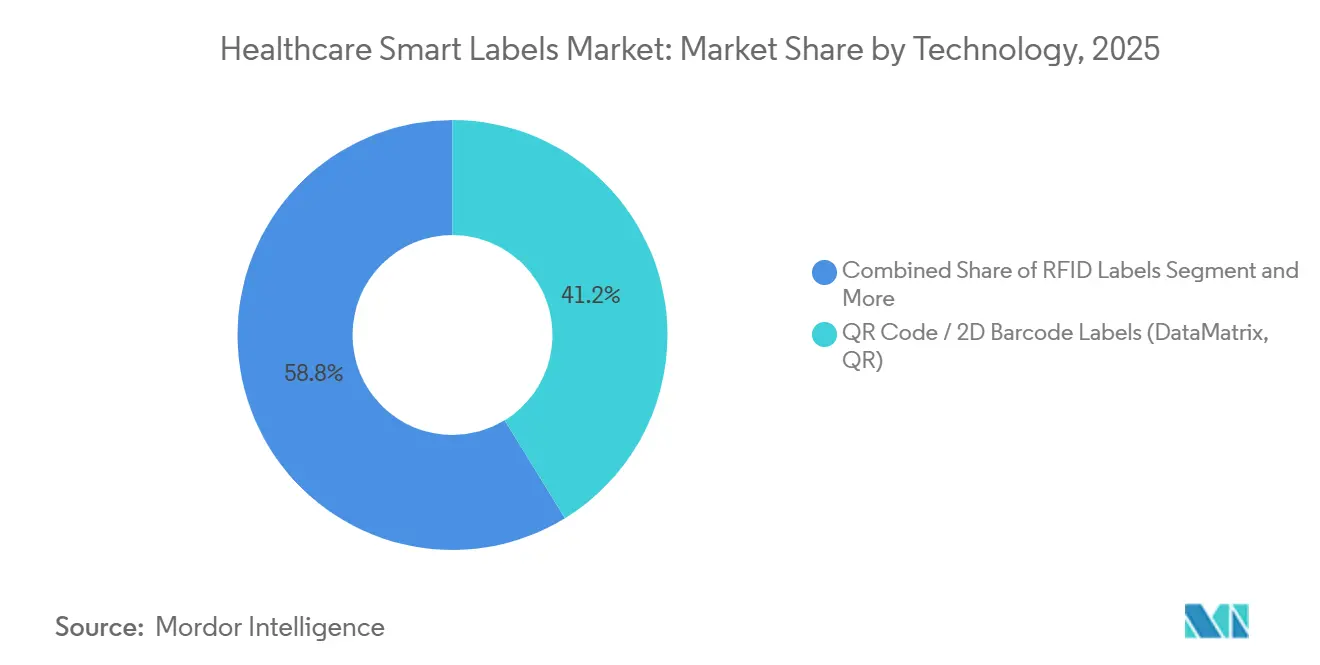

- Nach Technologie führten QR-Code- und 2D-Barcode-Etiketten im Jahr 2025 mit einem Umsatzanteil von 41,23 %; Sensoretiketten werden im Markt für Healthcare Smart Labels bis 2031 voraussichtlich mit einer CAGR von 14,65 % wachsen.

- Nach Komponente entfielen im Jahr 2025 42,96 % auf Mikroprozessoren und ICs; Sensoren werden im Markt für Healthcare Smart Labels im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 14,82 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 39,37 % auf Arzneimittel-Tracking und Serialisierung; die Kühlkettenüberwachung wird im Markt für Healthcare Smart Labels bis 2031 voraussichtlich eine CAGR von 14,48 % verzeichnen.

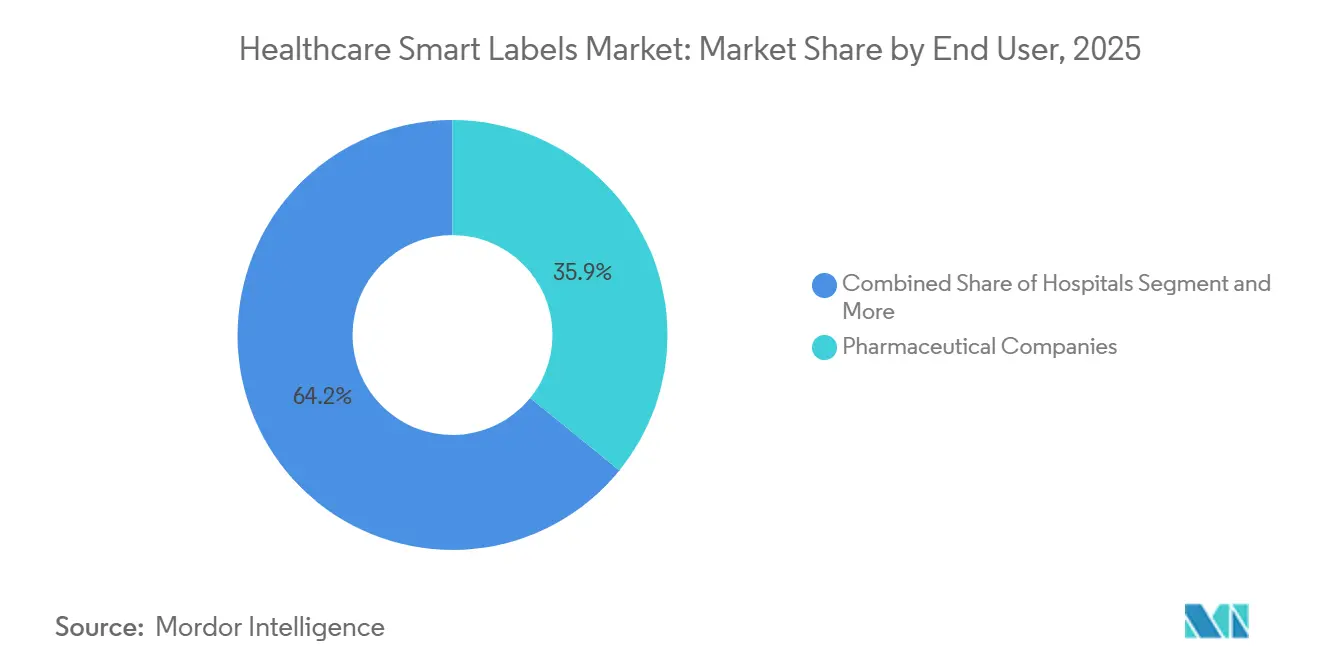

- Nach Endnutzer hielten Pharmaunternehmen im Jahr 2025 einen Anteil von 35,85 %; CMOs/CDMOs werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 15,92 % wachsen.

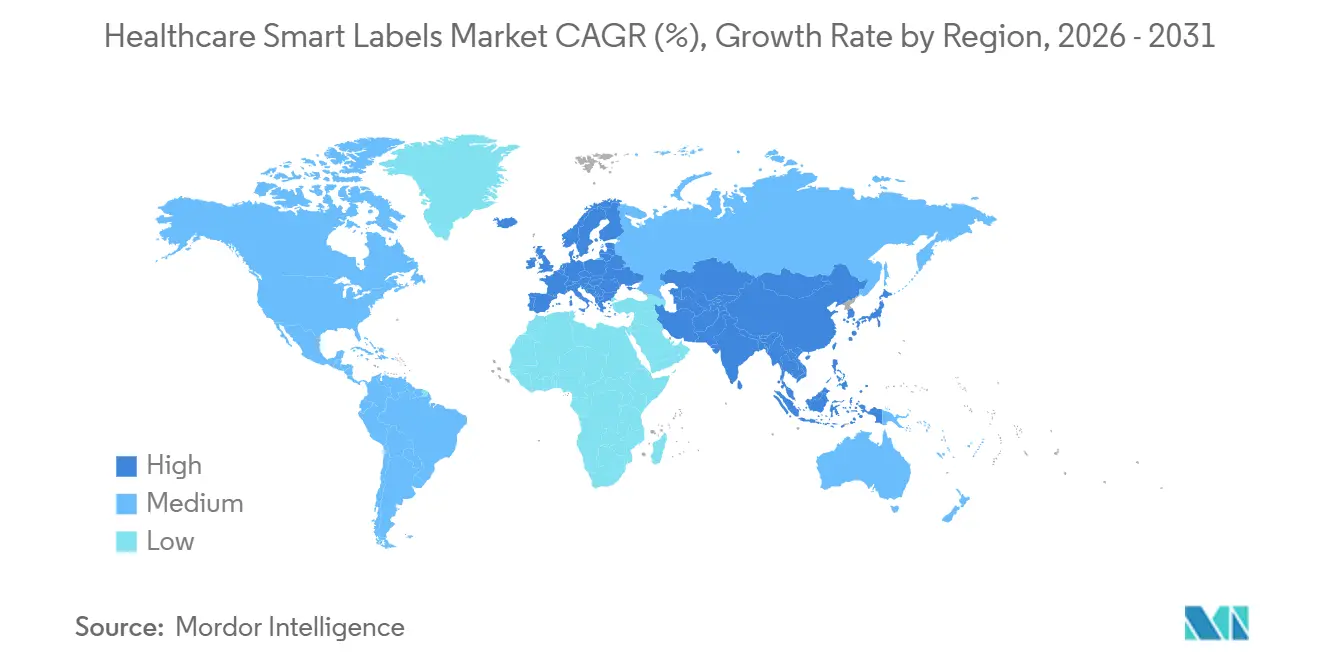

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 43,14 % auf Nordamerika; der asiatisch-pazifische Raum wird im Markt für Healthcare Smart Labels bis 2031 voraussichtlich eine CAGR von 14,76 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Healthcare Smart Labels

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DSCSA/EU-FMD-Serialisierungsvorschriften beschleunigen die Etikettierung auf Artikelebene | +3.0% | Vereinigte Staaten, Europäische Union | Langfristig (≥ 4 Jahre) |

| Prioritäten bei der Bekämpfung von Fälschungen und Abzweigung in der Pharmaindustrie | +2.0% | Global | Langfristig (≥ 4 Jahre) |

| Expansion von Biologika/Impfstoffen: Kühlkettenbedarf erfordert temperaturanzeigende Etiketten | +2.0% | Global, mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Digitalisierung des Gesundheitswesens und RFID/NFC-Einführung in Krankenhäusern und der Pharmaindustrie | +2.0% | Global, mit Schwerpunkt auf Nordamerika, Europa und entwickeltem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| EPCIS 2.0 und interoperabler Datenaustausch ermöglichen sensorisierte Smart Labels | +1.5% | Nordamerika und EU als Kern, mit globaler Übernahme von Standards | Langfristig (≥ 4 Jahre) |

| Ambient-IoT/BLE-Sensorik ermöglicht Zustandssichtbarkeit auf Einheitenebene | +2.0% | Frühzeitige Einführung in Nordamerika, Skalierungspotenzial im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSCSA/EU-FMD-Serialisierungsvorschriften beschleunigen die Etikettierung auf Artikelebene

Serialisierungsanforderungen in den Vereinigten Staaten und Europa steigern weiterhin die Nachfrage nach Etikettierung auf Artikelebene, wobei DSCSA interoperable, elektronische Rückverfolgung betont und das EU-FMD auf der Verifizierung auf Packungsebene durch EMVS basiert. Das DSCSA-Framework für erweiterte Distributionssicherheit verpflichtet Handelspartner zum Austausch serialisierter Daten und zur Untersuchung verdächtiger Produkte, was Pharmahersteller und Distributoren dazu veranlasst, Barcodes und RFID-basierte Identifikatoren auf Einzelpackungen und Kartons zu standardisieren.[1]U.S. Food and Drug Administration, "Erweiterte Arzneimittelverteilungssicherheit," U.S. Food and Drug Administration In der EU implementiert die FMD-Architektur eindeutige Identifikatoren und Manipulationsschutzvorrichtungen für verschreibungspflichtige Arzneimittel, wodurch maschinenlesbare 2D-DataMatrix-Etiketten zum Standard für die Verifizierung an Abgabestellen, einschließlich Krankenhausapotheken, werden. Diese Anforderungen schaffen eine dauerhafte Grundlage für den Markt für Healthcare Smart Labels, da Unternehmen Etikettierungssysteme erneuern und erweitern, um konform zu bleiben. Der operative Druck für interoperable Daten steht auch im Einklang mit dem EPCIS-basierten Austausch, was wiederum serialisierte Barcodes und RAIN RFID begünstigt, die sich reibungslos in Unternehmenssysteme integrieren lassen.[2]GS1 US, "Drug Supply Chain Security Act (DSCSA),

Prioritäten bei der Bekämpfung von Fälschungen und Abzweigung in der Pharmaindustrie

Pharmazeutische Akteure nutzen Smart Labels, um Fälschungen abzuschrecken, Abzweigungen zu erkennen und schnelle Rückrufe zu ermöglichen, wobei Serialisierung und Manipulationsschutz gemeinsam mit mobiler Verifizierung eingesetzt werden. Gesundheitsbehörden warnen weiterhin, dass gefälschte Medizinprodukte eine Bedrohung darstellen, was die Notwendigkeit sicherer, scannbarer Etiketten auf jeder verkaufsfähigen Einheit sowie auf Sekundärverpackungen verstärkt.[3]Weltgesundheitsorganisation, "Minderwertige und gefälschte Medizinprodukte," Weltgesundheitsorganisation Barcodes auf Artikelebene und NFC-Tags unterstützen Authentifizierungs- und Lieferkettenprüfungen bei Großhändlern, Drittlogistikanbietern und Krankenhausapotheken. Parallel dazu ermöglicht RFID automatisiertes Zählen und Standortverfolgung in Lagern und Pflegeeinrichtungen, was dazu beiträgt, Schwund zu reduzieren und Anomalien bei hochwertigen Therapien zu erkennen. Diese Fähigkeiten stärken gemeinsam den Markt für Healthcare Smart Labels, indem sie Fehler und Risikoexposition in der regulierten Lieferkette reduzieren.

Expansion von Biologika/Impfstoffen: Kühlkettenbedarf erfordert temperaturanzeigende Etiketten

Das Wachstum von Biologika und Impfstoffen hält hohe Standards für Kühltransport und -lagerung aufrecht, was die Nachfrage nach Zeit-Temperatur-Indikatoren und sensorisierten Etiketten auf Versand-, Karton- und Einheitenebene steigert. Die Leitlinien der Zentren für Seuchenkontrolle und -prävention betonen eine kontinuierliche Temperaturüberwachung, um Expositionsüberschreitungen zu verhindern, die die Wirksamkeit von Impfstoffen beeinträchtigen, und Zeit-Temperatur-Indikatoren auf Etiketten ergänzen digitale Datenlogger, um die Integrität während des Transports und am Versorgungspunkt zu dokumentieren.[4]Zentren für Seuchenkontrolle und -prävention, "Toolkit für Impfstofflagerung und -handhabung," Zentren für Seuchenkontrolle und -prävention Die bewährten Praktiken der Weltgesundheitsorganisation für das Impfstoffmanagement unterstützen ebenfalls rigorose Kühlkettenprozesse, die von etikettenbasierten Indikatoren profitieren, wo Einfachheit und Unmittelbarkeit in Kliniken und Apotheken wertvoll sind. Die Einführung dieser Etiketten hält an, da die Biologika-Volumina steigen und die Vertriebsnetze mit Spezialapotheken und Heimversorgung komplexer werden. Der Fokus auf die Kühlkette stärkt das stetige Wachstum im Markt für Healthcare Smart Labels, da Hersteller temperaturgeschützte SKUs erweitern und Krankenhäuser die Handhabungskonformität verschärfen.

Digitalisierung des Gesundheitswesens und RFID/NFC-Einführung in Krankenhäusern und der Pharmaindustrie

Krankenhäuser und Pharmahersteller setzen RFID und NFC verstärkt ein, um Inventurzählungen zu automatisieren, die Geräteverfolgung zu verbessern und die Patientenidentifikation zu optimieren. In klinischen Umgebungen verbessern RFID und RTLS die operative Sichtbarkeit für Geräte und Medikamentenwagen, während NFC auf Armbändern und Einzelpackungen die Bettseitenerfassung und die geschlossene Medikamentenverabreichung unterstützt. Die Integration mit EHR-, Apotheken- und Materialverwaltungsplattformen erhöht den Geschäftsnutzen für serialisierte Barcodes neben RFID, da multimodales Scannen die Abhängigkeit von einer einzelnen Technologie reduziert. Pharmabetriebe, einschließlich CMOs/CDMOs, setzen RFID ein, um WIP, serialisierte Aggregation und Konsignationsinventar bei Krankenhäusern und Großhändlern zu verwalten. Diese Arbeitsabläufe tragen gemeinsam zum Wachstum im Markt für Healthcare Smart Labels bei, indem digitale Etiketten mit täglichen klinischen und lieferkettenbezogenen Prozessen in Einklang gebracht werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Infrastrukturkosten für Etiketten/Lesegeräte/Software | -2.5% | Global | Mittelfristig (2–4 Jahre) |

| Datenschutz-, Sicherheits- und Interoperabilitätshürden (HIPAA/DSGVO/EPCIS) | -2.0% | Vereinigte Staaten, Europäische Union | Mittelfristig (2–4 Jahre) |

| RFID-Leistungsherausforderungen bei Fläschchen/Flüssigkeiten/metallreichen Umgebungen | -1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Standards und Compliance-Workflows in DSCSA/UDI/EMVS | -1.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Infrastrukturkosten für Etiketten/Lesegeräte/Software

Die Gesamtbetriebskosten umfassen Etiketten und Inlays, Lesegeräte und Drucker, Kodierungs- und Verifizierungsstationen sowie die Software, die zur Erfassung und zum Austausch von EPCIS-Ereignissen benötigt wird. Krankenhäuser und Pharma-Distributionsstellen müssen für Systemintegration und Prozessänderungen budgetieren, einschließlich Mitarbeiterschulung und Change-Management, um die Compliance sicherzustellen. Passive RFID-Systeme können die Kosten langfristig senken, aber die anfänglichen Investitionen in Lesegeräte und Infrastruktur bleiben eine Hürde, insbesondere für kleinere Einrichtungen. Aktive BLE-Tags, die Batterien oder fortschrittliche Sensoren enthalten, haben höhere Stückkosten, was den Bereich der Anwendungsfälle einschränkt, bei denen der ROI sofort erkennbar ist. Diese wirtschaftlichen Faktoren können einige Implementierungen im Markt für Healthcare Smart Labels verzögern, insbesondere dort, wo die Wertdichte der Produkte moderat ist.

Datenschutz-, Sicherheits- und Interoperabilitätshürden (HIPAA/DSGVO/EPCIS)

Patientendatenschutzbestimmungen gemäß HIPAA in den Vereinigten Staaten und DSGVO in Europa erfordern strenge Kontrollen darüber, wie etikettenbezogene Ereignisse erfasst, gespeichert und systemübergreifend ausgetauscht werden. Organisationen müssen Datensparsamkeit, Verschlüsselung und Zugriffskontrollen für jeden Workflow durchsetzen, der identifizierbare Patienteninformationen mit Etikettenidentifikatoren verknüpfen könnte. Während EPCIS zur Standardisierung von Ereignisdatenmodellen und -transporten beiträgt, bestehen Interoperabilitätsprobleme weiterhin, wenn Organisationen Implementierungen anpassen oder hybride Legacy-Systeme betreiben. Der grenzüberschreitende Datenaustausch erschwert den Betrieb für multinationale Pharmaunternehmen und Auftragshersteller, die sich an mehrere Datenschutzregime anpassen müssen. Diese Einschränkungen können Einführungen verlangsamen und die Skalierung des Marktes für Healthcare Smart Labels komplexer machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Barcode führt heute, während Sensorik bis 2031 beschleunigt

Im Jahr 2025 führten QR-Code- und 2D-DataMatrix-Etiketten mit einem Anteil von 41,23 % am Markt für Healthcare Smart Labels nach Technologie, was ihre zentrale Rolle bei der DSCSA- und EMVS-Verifizierung auf Einheitenebene in Krankenhäusern und Apotheken widerspiegelt. Im Zeitraum 2026–2031 werden Sensoretiketten, die Temperatur und verwandte Bedingungen erfassen, voraussichtlich mit einer CAGR von 14,65 % am schnellsten wachsen, da Biologika und Impfstoffe expandieren und Akteure eine einfache Zustandssichtbarkeit auf Einheitenebene über Kühlkettenbewegungen hinweg anstreben. RAIN RFID skaliert weiterhin für automatisiertes Zählen und Schrankmanagement in Pflegeeinrichtungen, während NFC durch patienteninitiierte Berührungen für Authentifizierung und Informationszugang ergänzt. EAS überschneidet sich dort, wo Artikelsicherheit im Einzel- und Krankenhausapothekenbereich für Spezialtherapien erforderlich ist. Multi-Technologie-Strategien bleiben verbreitet, sodass klinische und Logistikteams 2D-Barcodes scannen können, während Inventarteams mit RFID automatisieren, was die Resilienz im Markt für Healthcare Smart Labels bewahrt.

Mit der Weiterentwicklung von Datenstandards ermöglicht EPCIS 2.0 kombinierte Serialisierungs- und Sensorereignisse, die den Nutzen von Sensoretiketten und RFID-Implementierungen in regulierten Workflows erhöhen. Diese Integration macht Sensorik attraktiver, da Zustandsdaten nativ mit eindeutigen Identifikatoren verknüpft und über Handelspartner hinweg ausgetauscht werden können. RTLS-Implementierungen in Krankenhäusern, die BLE nutzen, ergänzen RFID und Barcodes und erweitern die Sichtbarkeit über feste Kontrollpunkte hinaus. In diesem Kontext richten sich Technologieentscheidungen nach Anwendungsfallprioritäten wie Bettseitenverifizierung, automatisiertem Zählen oder Kühlkettensicherung auf Einheitenebene in der Healthcare-Smart-Labels-Branche. Die kombinierte Entwicklung unterstützt eine ausgewogene Mischung, bei der kostengünstige 2D-Barcodes allgegenwärtig bleiben, während Sensorik und RFID in wirkungsstarken Anwendungen des Marktes für Healthcare Smart Labels Marktanteile gewinnen.

Nach Komponente: ICs dominieren den Wert heute und Sensoren übertreffen das Wachstum

Mikroprozessoren und ICs machten im Jahr 2025 42,96 % des Komponentenstapels aus, was ihre Präsenz in RFID-, NFC- und fortschrittlichen Sensor-Tag-Designs widerspiegelt, die die Wertschöpfung in der Lieferkette vorantreiben. Sensoren werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 14,82 % wachsen, da Kühlkettenexpansion, Handhabung von Spezialtherapien und klinische Telemetrie-Anwendungsfälle in Fertigung, Distribution und Versorgung skalieren. Speicher und Transceiver bleiben wesentliche Enabler für zuverlässige Lesevorgänge und Datenspeicherung bei Temperaturüberschreitungen und herausfordernden HF-Umgebungen. Batterien kommen in aktiven BLE- und Spezialetiketten vor, wo kontinuierliches Senden oder Zustandsprotokollierung erforderlich ist, obwohl Energy-Harvesting-Trends den Bedarf an Batteriewechseln im Laufe der Zeit reduzieren. Diese Komponentenentwicklungen begünstigen eine dauerhafte Verschiebung hin zu zustandsbewusster Etikettierung im Markt für Healthcare Smart Labels.

Da EPCIS 2.0 Sensorereignisse unterstützt, kombinieren mehr Lösungen Sensoren mit Serialisierungsdaten, was den Integrationswert erhöht, ohne benutzerdefinierte Datenmodelle zu erfordern. Krankenhäuser und Pharma-Distributionszentren profitieren, wenn Komponenten Etiketten ermöglichen, die auf Metallen und Flüssigkeiten zuverlässig sind, was von IC-Empfindlichkeit, abgestimmten Antennen und kalibrierten Sensorelementen abhängt. Anbieter, die Komponentenstapel für kleine Fläschchen und gebogene Oberflächen optimieren, erschließen neue Einsatzbereiche, in denen herkömmliche Tags Schwierigkeiten hatten. Diese Fortschritte stärken die Entwicklung für Sensoren und leistungsstarke ICs in der Healthcare-Smart-Labels-Branche, während der Markt für Healthcare Smart Labels mehr Lösungsvielfalt anzieht.

Nach Anwendung: Serialisierung führt, während Kühlkettenüberwachung am schnellsten wächst

Arzneimittel-Tracking und Serialisierung machten im Jahr 2025 39,37 % aus, unterstützt durch DSCSA- und EMVS-Verifizierungs-Workflows, die auf 2D-Barcodes und in bestimmten Umgebungen auf RFID für automatisierte Handhabung und Zählung setzen. Die Kühlkettenüberwachung wird voraussichtlich das schnellste Wachstum mit einer CAGR von 14,48 % im Zeitraum 2026–2031 verzeichnen, da Apotheken, Kliniken und Heimlieferkanäle expandieren und Zustandssicherung auf granulareren Ebenen erfordern. Patientenidentifikation und -sicherheit stützen sich auf Armbänder und Einheitenetiketten, die in EMR- und Medikamentenverabreichungs-Workflows eingebunden sind, wobei NFC und Barcodes für die Bettseitenerfassung betont werden. Die Laborprobenverfolgung nutzt 2D-Barcodes und RFID, um die Lieferkette aufrechtzuerhalten und Etikettierungs- und Handhabungsfehler zu minimieren. Diese Anwendungen bieten eine breite und dauerhafte Nachfrage für die Marktgröße der Healthcare Smart Labels, da Serialisierung und Sicherheit im Mittelpunkt des Betriebs bleiben.

Krankenhäuser und Apotheken kombinieren zunehmend 2D-Barcode-Verifizierung mit RFID-basiertem Zählen serialisierter Einheiten, um Kosten und Automatisierung in Einklang zu bringen. Die Verfolgung medizinischer Geräte erweitert den Etiketteneinsatz auf Geräte und Tabletts, wodurch RFID und BLE nützlich werden, da sie sich in RTLS-Plattformen in chirurgischen und zentralen Sterilisationsdiensten integrieren. Da Sensoretiketten einfacher einzusetzen und zu interpretieren sind, erweitert sich die Kühlkettenüberwachung von Versandebenen-Datenloggern auf Karton- und Einheitenebenen-Indikatoren im Markt für Healthcare Smart Labels. Dies schafft eine starke Grundlage für die Marktgröße der Healthcare Smart Labels, um dort zu wachsen, wo Zustandsdaten die Qualitätsfreigabe und Inventardisposition informieren.

Nach Endnutzer: Pharma führt, während CMOs/CDMOs am schnellsten expandieren

Pharmaunternehmen hielten im Jahr 2025 einen Anteil von 35,85 %, was die Verantwortung für Serialisierungs- und Verifizierungsbereitschaft sowie Investitionen in Etiketten widerspiegelt, die Bestandsmanagement und Produktauthentifizierung im Vertrieb ermöglichen. CMOs und CDMOs werden voraussichtlich mit einer CAGR von 15,92 % bis 2031 das stärkste Wachstum verzeichnen, da das Outsourcing zunimmt und Auftragsstätten Etikettierung, Kodierung und EPCIS-Datenaustausch mit den Anforderungen der Auftraggeber in Einklang bringen. Krankenhäuser setzen Etiketten für Patientenidentifikation, Medikamentenverabreichung und Geräteverfolgung ein, während Apotheken und Einzelhandelsapotheken Verifizierungs- und Zustandsprüfungen einführen, da Spezialtherapien zunehmen. Diagnostiklabore nutzen Smart Labels für die Probenverfolgbarkeit und Umgebungskontrollen in präanalytischen Schritten und beim Transport. Dieser Endnutzer-Mix unterstützt ausgewogenes Wachstum über die Kernknoten des Marktes für Healthcare Smart Labels hinweg.

Pharmaunternehmen und CMOs/CDMOs fordern zunehmend harmonisierte Etikettenspezifikationen, die DSCSA, EMVS und UDI zugeordnet sind, damit sie Kodierungs- und Verifizierungsprozesse standortübergreifend konsolidieren können. Krankenhäuser investieren in RFID-fähige Schränke und BLE-RTLS-Systeme, die die serialisierte Barcode-Erfassung in klinischen Workflows ergänzen. Apotheken übernehmen serialisierte Prüfungen und Zustandsindikatoren für die Spezialabgabe und Rückgabeverarbeitung. Diese Ausrichtung über Endnutzer hinweg erhält die Dynamik in der Healthcare-Smart-Labels-Branche und unterstützt wiederkehrende Implementierungen im Markt für Healthcare Smart Labels.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 ein Anteil von 43,14 %, unterstützt durch DSCSA-gesteuerte Serialisierung, Krankenhausdigitalisierung und eine starke Einführung von RFID- und BLE-Infrastruktur in Pflegeeinrichtungen. Der asiatisch-pazifische Raum wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 14,76 % wachsen, da regionale Gesundheitssysteme die Krankenhausautomatisierung skalieren, die Biologika-Herstellung ausbauen und die Serialisierung im Einklang mit den Erwartungen globaler Handelspartner einführen. Europa hält eine robuste Nachfrage durch EMVS-Verifizierung und Krankenhaus-Workflows aufrecht, die 2D-Barcode-Scanning mit selektiver RFID-Einführung in der klinischen Logistik operationalisieren. Diese regionalen Nachfragemuster stützen den Markt für Healthcare Smart Labels, da Standards und Infrastrukturinvestitionen konvergieren.

In Nordamerika gibt die Vereinigten Staaten mit DSCSA-Interoperabilitätsanforderungen und Krankenhaussinvestitionen in RFID-fähige Schränke und Inventarsysteme das Tempo vor, während Kanada und Mexiko die digitale Bereitschaft in Krankenhaus- und Distributionsbetrieben erhöhen. In Europa treiben Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien eine konsistente Verifizierung auf Packungsebene und Lagerscanning für Compliance und Versorgungssicherheit voran. Das übrige Europa expandiert, da Krankenhäuser Scan- und Verifizierungsgeräte erneuern und Spezialtherapien in Volumen und Wert zunehmen.

Im asiatisch-pazifischen Raum skaliert China Serialisierungs- und Gesundheitslogistiktechnologie, Indien vertieft Pharmafertigung und CDMO-Kapazitäten, und Japan, Australien und Südkorea halten eine hohe digitale Reife im Krankenhausbetrieb aufrecht. Der übrige asiatisch-pazifische Raum führt gemischte RFID- und Barcode-Workflows ein, oft beginnend mit hochwertigen Produkten und Kühlkettensendungen. Im Nahen Osten und Afrika führen GCC-Märkte mit Krankenhausmodernisierung und Spezialimporten, die konforme Etikettierung erfordern, während Südafrika bei Apotheken- und Krankenhaus-Rückverfolgbarkeitsinvestitionen Fortschritte macht. In Südamerika erweitern Brasilien und Argentinien den Spezialvertrieb und die Krankenhaus-Barcode-Verifizierung, während Rückgabeverarbeitung und Kühlkettenmanagement das Interesse an zustandsbewussten Etiketten steigern. Diese Trends stützen gemeinsam ein diversifiziertes Wachstum im Markt für Healthcare Smart Labels über alle Regionen hinweg.

Wettbewerbslandschaft

Der Wettbewerb umfasst führende Etikettenkonverter und Inlay-Hersteller, Halbleiterlieferanten sowie Gerätehersteller (OEMs), die Lesegeräte und Drucker für das Gesundheitswesen bereitstellen. Unternehmen mit validierten Gesundheitsportfolios und auf Metall oder Fläschchen ausgelegten Inlays behaupten verteidigungsfähige Marktpositionen, da sie dazu beitragen, häufige HF- und Handhabungsherausforderungen in Krankenhäusern und der Pharmaindustrie zu überwinden. Anbieter investieren in die Erweiterung von Produktfamilien, die 2D-Barcodes, RAIN RFID, NFC, BLE sowie Zeit-Temperatur-Indikatoren abdecken, damit Kunden auf Mehrteechnologie-Lösungen für Compliance und Automatisierung standardisieren können. Anbieter differenzieren sich durch regulatorisches Fachwissen, EPCIS-fähige Software-Konnektoren sowie Vor-Ort-Support für Validierung und Änderungsmanagement. Diese Kombination von Fähigkeiten fördert die Lösungsbindung und unterstützt das Wachstum des Marktes für intelligente Etiketten im Gesundheitswesen.

Zu den strategischen Maßnahmen gehören die Erweiterung von RFID-Inlays in Gesundheitsqualität sowie die Einführung von Auf-Metall- und Kleinformat-Tags, die die Leseleistung auf Fläschchen und Instrumenten verbessern, wie es in den Portfolios von Avery Dennison und CCL für klinische Umgebungen zu beobachten ist. Gerätehersteller wie Zebra erweitern integrierte Lösungen, die RFID-Drucker und -Scanner umfassen, die für Krankenhaus- und Apothekenabläufe konfiguriert sind. Plattformanbieter wie Impinj betonen RAIN RFID-Lösungen für Gesundheitsschränke, Konsignationsbestände und Asset-Transparenz, was einen breiteren Wandel hin zur Automatisierung widerspiegelt. Diese Ansätze helfen Kunden, Barcode- und RFID-Programme im Markt für intelligente Etiketten im Gesundheitswesen zu vereinheitlichen.

Die Marktkonsolidierung bleibt selektiv, da spezialisierte Leistung bei kleinen Artikeln, Metallen und Flüssigkeiten nach wie vor maßgeschneidertes Engineering erfordert. Partnerschaften zwischen Komponentenherstellern, Inlay-Anbietern und Etikettenkonvertern sind üblich, um validierte Designs zu beschleunigen und globale Verfügbarkeit sicherzustellen. Lösungen werden zunehmend mit EPCIS-Konnektoren und Sensordatenkompatibilität ausgeliefert, damit Unternehmen Implementierungen über Lieferanten und Handelspartner hinweg skalieren können. Da Krankenhäuser und die Pharmaindustrie Resilienz betonen, behalten Anbieter mit globalem Liefer- und Servicenetzwerk einen Vorteil. Die Wettbewerbsintensität treibt weiterhin Produktinnovationen und die Zusammenarbeit im Ökosystem des Marktes für intelligente Etiketten im Gesundheitswesen voran.

Marktführer in der Healthcare-Smart-Labels-Branche

Alien Technology LLC

Avery Dennison Corporation

CCL Industries Inc.

Invengo Information Technology Co. Ltd.

SATO Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Novo Nordisk schloss den Bau einer pharmazeutischen Produktionsanlage im Wert von 556 Millionen USD in Tianjin, China, ab und erweiterte damit die Abfüll- und Verpackungskapazität für GLP-1-Injektionspräparate und andere Biologika. Die Anlage implementiert vollständige DSCSA-konforme Serialisierung auf Linienebene mit integrierten temperatursensierenden Etiketten für Kühlketten-Exportsendungen in die US-amerikanischen und EU-Märkte und stellt die größte Einzelstandort-Pharmainvestition in China im Jahr 2025 dar.

- Oktober 2025: IFA Celtics wurde Mexikos erstes Pharmaunternehmen, das NFC-Fälschungsschutztechnologie im kommerziellen Maßstab einsetzt, in Partnerschaft mit ForgeStop Technology Corp, um verschlüsselte NFC-Etiketten von EM Microelectronic in Millionen von Arzneimittelpackungen einzubetten. Die Etiketten verwenden AES-128-Verschlüsselung und generieren für jeden Scan eindeutige, einmalige dynamische URLs, die es Patienten, Apothekern und Regulierungsbehörden ermöglichen, die Produktauthentizität per Smartphone ohne App zu verifizieren.

- August 2025: Schreiner MediPharm brachte robuste RFID-Etiketten auf den Markt, die speziell für Bluesight KitCheck-Scanstationen entwickelt wurden und die digitale Bestandskontrolle in Krankenhausapotheken optimieren. Die Etiketten bieten Hochgeschwindigkeits-Etikettierungskompatibilität, Schutz integrierter Chips vor mechanischer Beanspruchung durch verstärkte Struktur und Anpassungsfähigkeit an Primärbehälter mit engen Radien (Fläschchen, Spritzen).

Umfang des globalen Berichts zum Markt für Healthcare Smart Labels

Gemäß dem Umfang des Berichts sind Healthcare Smart Labels fortschrittliche Etikettierungslösungen, die in der Gesundheitsbranche eingesetzt werden und Technologien wie RFID, NFC, QR-Codes oder Sensoren integrieren, um Echtzeit-Tracking und Datenaustausch zu ermöglichen. Sie helfen bei der Überwachung kritischer Parameter wie Temperatur, Luftfeuchtigkeit und Standort von Arzneimitteln, Impfstoffen, Blutprodukten und Medizinprodukten. Diese Etiketten verbessern die Patientensicherheit, die regulatorische Compliance und die Transparenz der Lieferkette, indem sie Fehler reduzieren und die Rückverfolgbarkeit verbessern.

Der Markt für Healthcare Smart Labels ist nach Technologie, Komponente, Anwendung, Endnutzer und Geografie segmentiert. Nach Technologie ist der Markt in RFID-Etiketten, NFC-Tags (Nahfeldkommunikation), Sensoretiketten (Temperatur, Luftfeuchtigkeit), elektronische Artikelsicherung (EAS) und QR-Code / 2D-Barcode-Etiketten segmentiert. Nach Komponente ist der Markt in Batterien, Mikroprozessoren / ICs, Transceiver, Sensoren und Speicher segmentiert. Nach Anwendung ist der Markt in Arzneimittel-Tracking & Serialisierung, Kühlkettenüberwachung, Verfolgung medizinischer Geräte, Patientenidentifikation & Sicherheit und Laborprobenverfolgung segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Pharmaunternehmen, Diagnostiklabore und sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| RFID-Etiketten (RAIN UHF) |

| NFC-Tags (Hochfrequenz) |

| Sensoretiketten |

| Elektronische Artikelsicherung (EAS) |

| QR-Code / 2D-Barcode-Etiketten (DataMatrix, QR) |

| Batterien |

| Mikroprozessoren / ICs |

| Transceiver |

| Sensoren |

| Speicher |

| Arzneimittel-Tracking und Serialisierung |

| Kühlkettenüberwachung |

| Verfolgung medizinischer Geräte |

| Patientenidentifikation und Sicherheit |

| Laborprobenverfolgung |

| Krankenhäuser |

| Pharmaunternehmen |

| Diagnostiklabore |

| Apotheken und Einzelhandelsapotheken |

| Auftragshersteller (CMOs/CDMOs) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | RFID-Etiketten (RAIN UHF) | |

| NFC-Tags (Hochfrequenz) | ||

| Sensoretiketten | ||

| Elektronische Artikelsicherung (EAS) | ||

| QR-Code / 2D-Barcode-Etiketten (DataMatrix, QR) | ||

| Nach Komponente | Batterien | |

| Mikroprozessoren / ICs | ||

| Transceiver | ||

| Sensoren | ||

| Speicher | ||

| Nach Anwendung | Arzneimittel-Tracking und Serialisierung | |

| Kühlkettenüberwachung | ||

| Verfolgung medizinischer Geräte | ||

| Patientenidentifikation und Sicherheit | ||

| Laborprobenverfolgung | ||

| Nach Endnutzer | Krankenhäuser | |

| Pharmaunternehmen | ||

| Diagnostiklabore | ||

| Apotheken und Einzelhandelsapotheken | ||

| Auftragshersteller (CMOs/CDMOs) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Markt für Healthcare Smart Labels bis 2031?

Die Marktgröße für Healthcare Smart Labels wird voraussichtlich von 4,28 Milliarden USD im Jahr 2026 auf 7,21 Milliarden USD bis 2031 bei einer CAGR von 13,92 % steigen, getragen durch Compliance und expandierende sensorisierte Anwendungsfälle.

Welche Technologiebereiche sind im Markt für Healthcare Smart Labels am attraktivsten?

QR-Code- und 2D-DataMatrix-Etiketten bleiben heute die größten, während Sensoretiketten das Wachstum aufgrund der Expansion von Kühlketten und Spezialtherapien anführen, wobei RFID und NFC Automatisierung und Bettseitenverifizierung unterstützen.

Welche Anwendungen werden bis 2031 die größte Nachfrage generieren?

Arzneimittel-Tracking und Serialisierung führen weiterhin, und die Kühlkettenüberwachung verzeichnet das schnellste Wachstum, da Biologika und Impfstoffe expandieren und Apotheken, Kliniken und Heimlieferung Zustandssicherung erfordern.

Wer sind die wichtigsten Endnutzer, die Healthcare Smart Labels einsetzen?

Pharmaunternehmen führen die aktuelle Einführung an, während CMOs/CDMOs die am schnellsten wachsende Gruppe sind; Krankenhäuser, Apotheken und Diagnostiklabore erweitern kombinierte Barcode-, RFID- und BLE-Implementierungen.

Welche Regionen bieten die stärksten Chancen?

Nordamerika bleibt aufgrund von DSCSA und Krankenhausdigitalisierung der größte Markt, während der asiatisch-pazifische Raum die am schnellsten wachsende Region auf der Grundlage von Serialisierung, Biologika-Herstellung und Krankenhausautomatisierung ist.

Wie beeinflusst EPCIS 2.0 Implementierungen im Markt für Healthcare Smart Labels?

EPCIS 2.0 ermöglicht den standardisierten Austausch von Serialisierungs- und Sensorereignissen über Handelspartner hinweg, was Integrationsreibung reduziert und den Wert sensorisierter Etiketten in durchgängigen Workflows steigert.

Seite zuletzt aktualisiert am: