Marktgröße und Marktanteil im Bereich Klinisches Datenmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

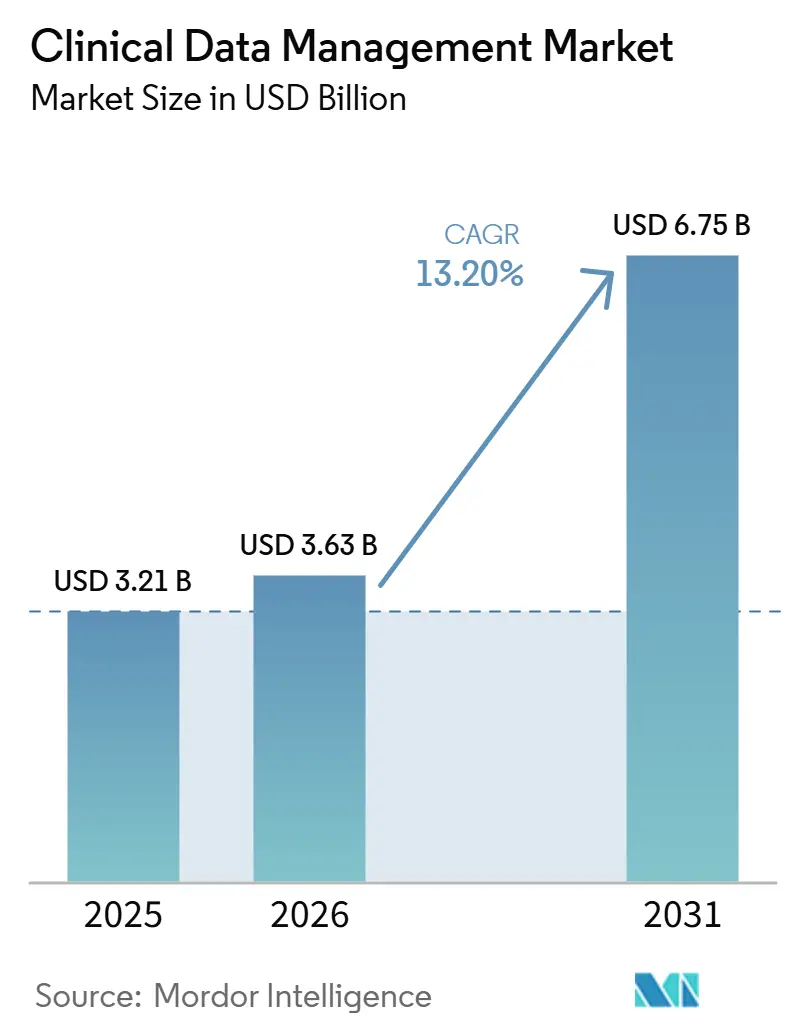

| Marktgröße (2026) | 3.63 Milliarden US-Dollar |

| Marktgröße (2031) | 6.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.20% CAGR |

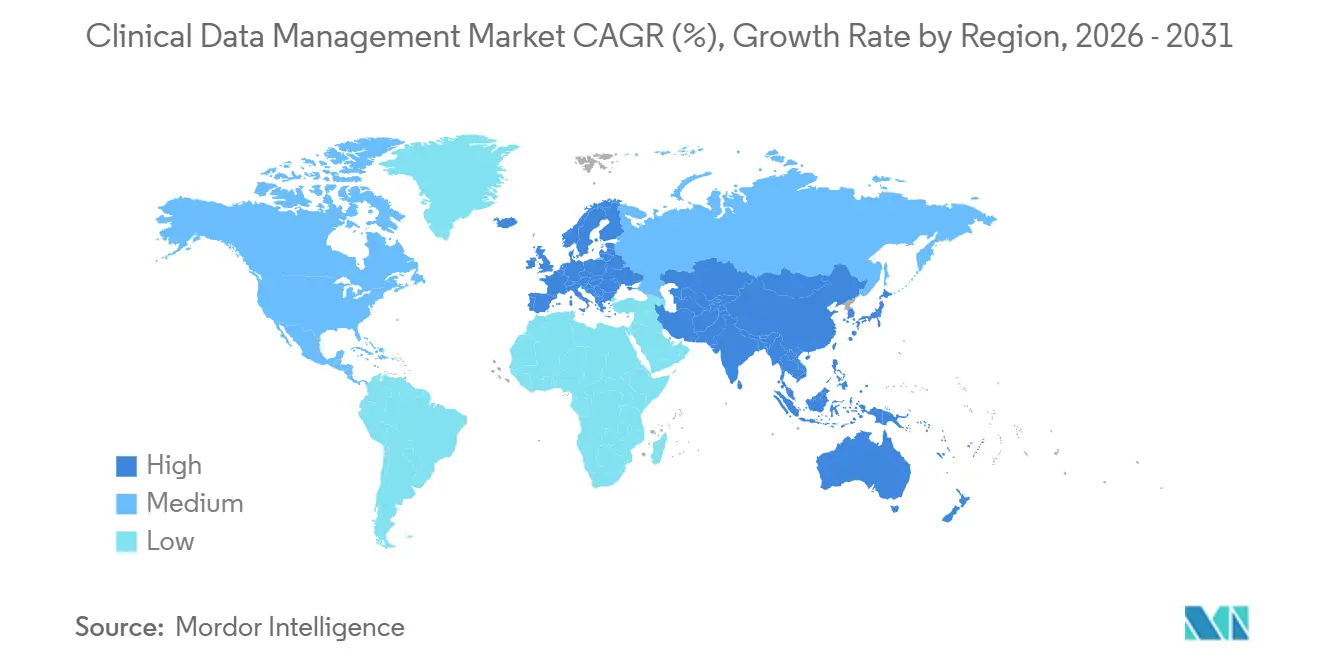

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

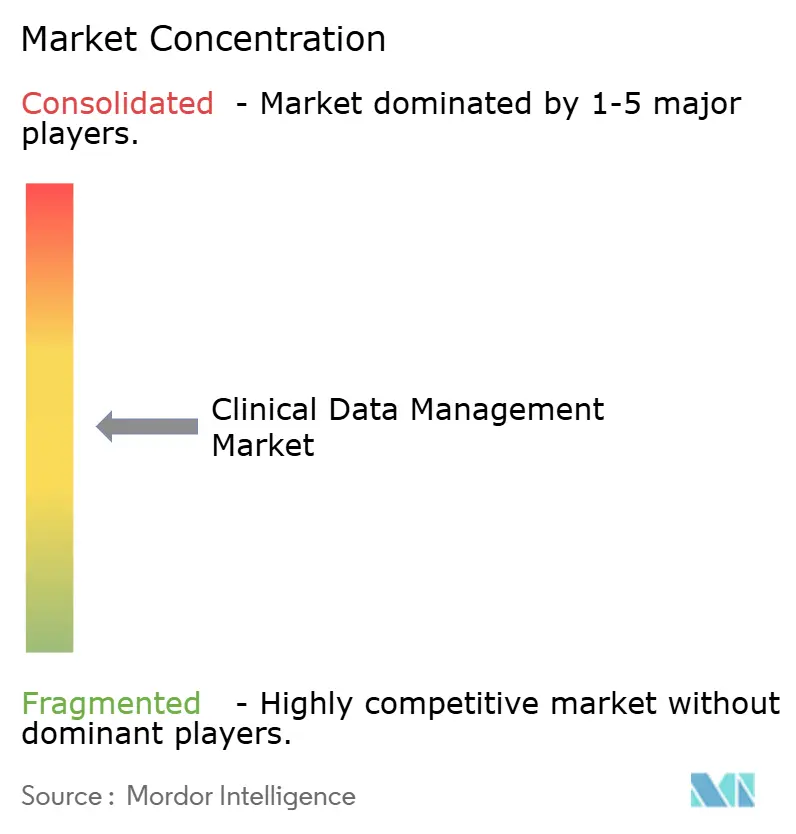

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Klinisches Datenmanagement von Mordor Intelligence

Die Marktgröße für Klinisches Datenmanagement wird voraussichtlich von 3,21 Milliarden USD im Jahr 2025 und 3,63 Milliarden USD im Jahr 2026 auf 6,75 Milliarden USD bis 2031 anwachsen, was einer CAGR von 13,20 % zwischen 2026 und 2031 entspricht.

Studiendesigns sind komplexer geworden, da Sponsoren längere Protokolle, breitere Endpunkte und Daten aus Wearables, ePRO-Tools, Bildgebungssystemen und EHR-verknüpften Datensätzen verwalten, anstatt sich ausschließlich auf Fallberichtsformulare zu stützen. Sponsoren und CROs betrachten den Markt für Klinisches Datenmanagement nun als eine zentrale Betriebsschicht, da schnellere Datenbankschließungen, sauberere Einreichungspakete und eine stärkere Inspektionsbereitschaft von einem effektiven Datenmanagement abhängen. Die strengere Prüfung von Audit-Trails gemäß ICH E6(R3) sowie die breitere Akzeptanz von KI-gestützter Abfragebearbeitung hat viele Software-Upgrades von optionalen Investitionen zu notwendigen Ausgaben verschoben. Plattformbreite, validierte KI-Funktionen und eine nahtlose Integration über EDC, Kodierung, Analyse und Berichterstattungs-Workflows hinweg definieren nun die Wettbewerbspositionierung im Markt für Klinisches Datenmanagement.

Wichtigste Erkenntnisse des Berichts

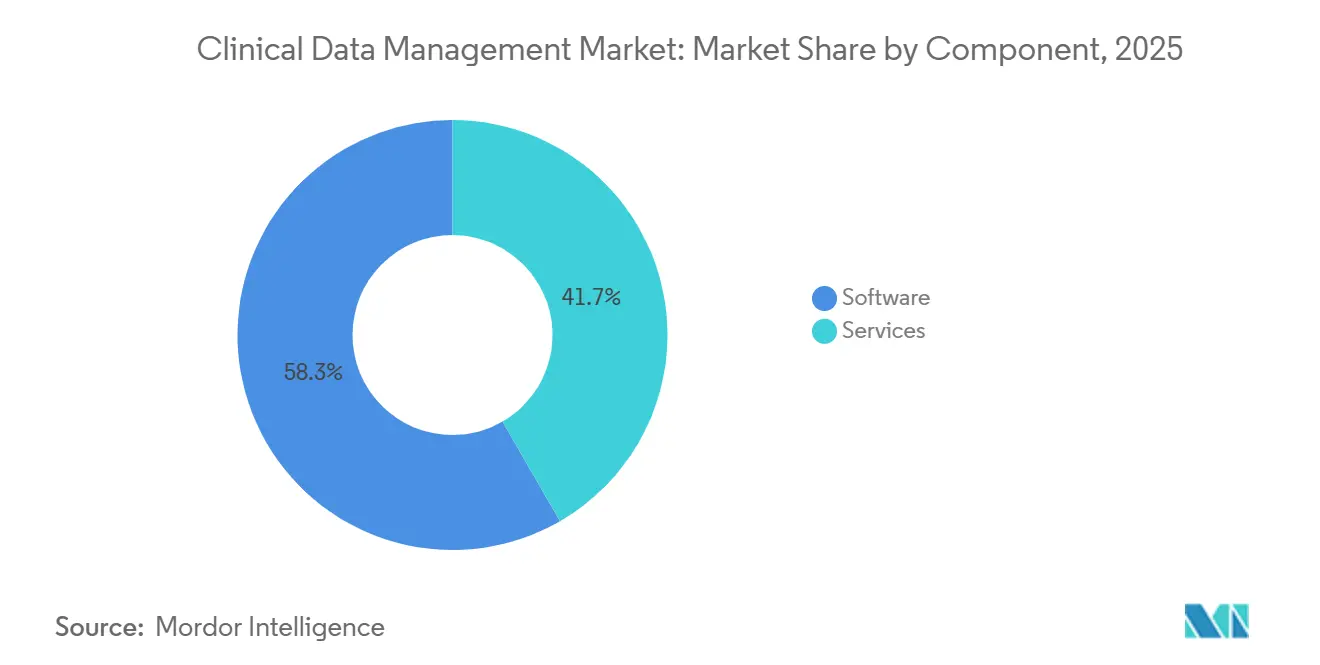

- Nach Komponente führte Software mit einem Umsatzanteil von 58,34 % im Jahr 2025, während für Dienstleistungen eine CAGR von 14,53 % bis 2031 prognostiziert wird.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2026 einen Anteil von 55,45 % am Markt für Klinisches Datenmanagement und wird voraussichtlich mit einer CAGR von 13,67 % bis 2031 wachsen.

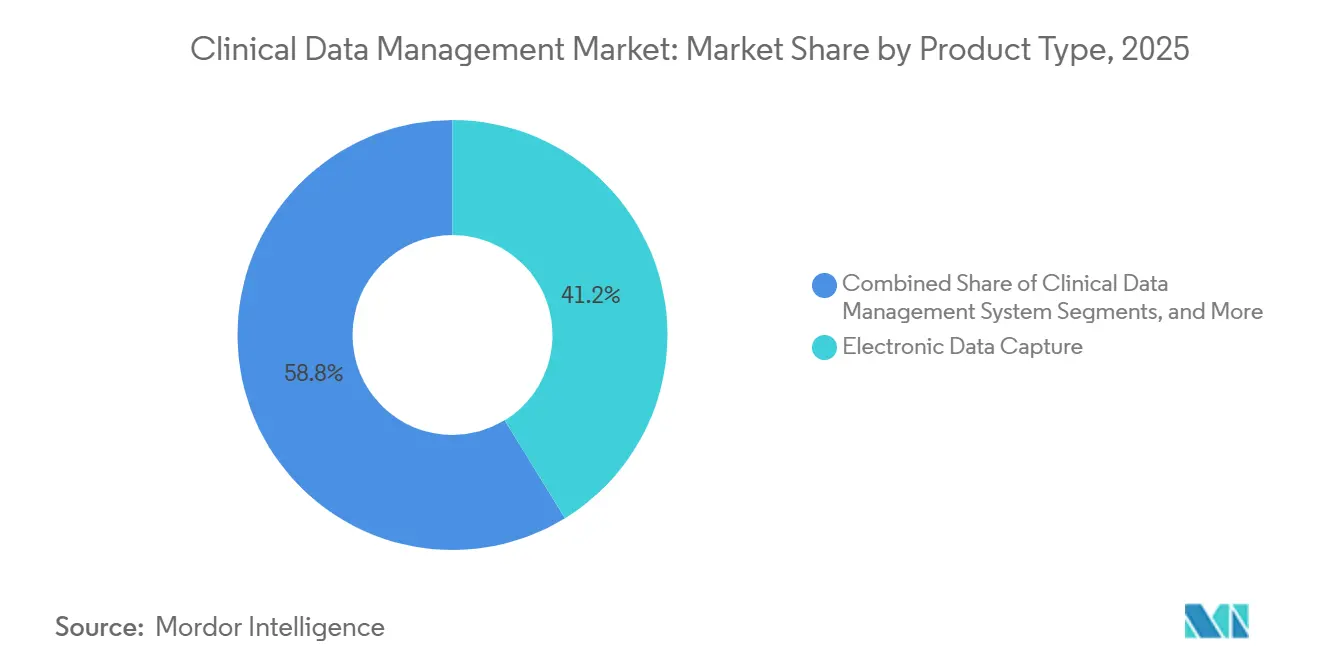

- Nach Produkttyp entfiel auf die elektronische Datenerfassung im Jahr 2025 ein Anteil von 41,24 %, während für Plattformen für Klinische Datenmanagement-Systeme eine CAGR von 15,35 % bis 2031 prognostiziert wird.

- Nach Anwendung hielt die Datenerhebung und -erfassung im Jahr 2025 einen Anteil von 38,67 %, während für Einreichung und regulatorische Berichterstattung eine CAGR von 14,67 % bis 2031 erwartet wird.

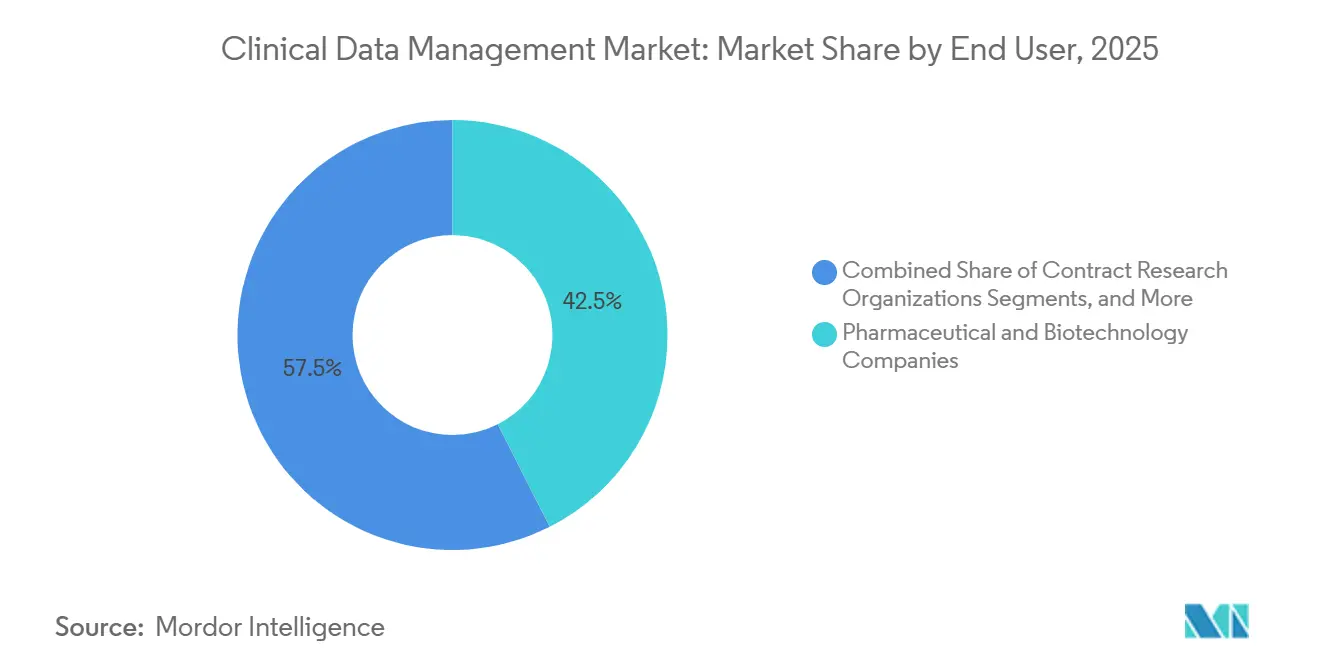

- Nach Endnutzer hielten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 einen Anteil von 42,54 %, während für Auftragsforschungsorganisationen die schnellste CAGR von 15,55 % bis 2031 prognostiziert wird.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,56 %, während für den Asien-Pazifik-Raum eine CAGR von 14,56 % bis 2031 erwartet wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Klinisches Datenmanagement

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Protokollkomplexität und multimodales Datenvolumen | +2.3% | Global, mit höchster Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für prüfungsbereite elektronische Aufzeichnungen | +1.8% | Global, mit stärkster Relevanz in Nordamerika, Europa und Japan | Kurzfristig (≤ 2 Jahre) |

| Ausweitung dezentralisierter und hybrider Studien | +2.0% | Global, mit schnellster Akzeptanz in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Datenbereinigung, Kodierung und Abstimmung | +2.5% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| EHR-EDC-Interoperabilität und Vereinfachung von Standort-Workflows | +1.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Auslagerung klinischer Operationen an CROs | +2.0% | Global, mit Indien und China als wichtigen Lieferzentren | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Protokollkomplexität und multimodales Datenvolumen

Moderne Onkologie- und Seltene-Krankheiten-Studien kombinieren zunehmend Bildgebung, Wearable-Signale, eCOA-Eingaben und externe Labordaten mit konventionellen Fallberichtsformularen, was manuelle Arbeitsabläufe an praktische Grenzen stößt. Das Tufts Center for the Study of Drug Development berichtete über einen Anstieg der durchschnittlichen Protokollkomplexitätswerte um 36 % im Jahrzehnt bis 2024, wobei Phase-II-Onkologie- sowie Zell- und Gentherapiestudien einen Großteil des Anstiegs verursachten.[1]Tufts Center for the Study of Drug Development, „Protokollkomplexitätstrends in der klinischen Forschung”, Tufts University, csdd.tufts.edu Im Markt für Klinisches Datenmanagement kann jede Protokolländerung neue Programmierungen von Bearbeitungsprüfungen, Datenbankänderungen und Validierungsarbeiten auslösen, was die Kosten jeder wissenschaftlichen Änderung erhöht. Anbieter reagieren mit metadatengesteuerten Studieneinrichtungstools, und Veeva hob in seinem Trendbericht 2026 die automatisierte EDC-Konfiguration hervor, die in sieben API-Aufrufen aus strukturierten Protokollmetadaten abgeschlossen wurde.

Regulatorischer Druck für prüfungsbereite elektronische Aufzeichnungen

Der im Oktober 2024 finalisierte Leitfaden der FDA stellte klar, dass Cloud-basierte klinische Systeme denselben Verpflichtungen gemäß 21 CFR Part 11 unterliegen wie On-Premise-Systeme, womit ein langjähriges Beschaffungsanliegen einiger konservativer Nutzer ausgeräumt wurde. ICH E6(R3), das voraussichtlich 2025 in Kraft treten wird, wird die Erwartungen erhöhen, indem die geplante und risikobasierte Überprüfung von Audit-Trails zu einer direkten Anforderung der Guten Klinischen Praxis während der aktiven Studiendurchführung wird.[2]U.S. Food and Drug Administration, „Elektronische Systeme, elektronische Aufzeichnungen und elektronische Signaturen in klinischen Untersuchungen, Fragen und Antworten”, FDA, fda.gov Große Phase-III-Studien können erhebliche Mengen an Audit-Trail-Einträgen erzeugen, was eine kontinuierliche manuelle Überprüfung im großen Maßstab schwer aufrechtzuerhalten macht. Dieser Druck verlagert den Markt für Klinisches Datenmanagement hin zu Systemen, die automatisierte Anomalieerkennung, sauberere Dokumentation und laufende Überwachung anstelle einer abschließenden Überprüfung unterstützen.

KI-gestützte Datenbereinigung, Kodierung und Abstimmung

KI-Funktionalität in EDC- und CDMS-Umgebungen verkürzt Abfragezyklen und reduziert einen Teil des menschlichen Arbeitsaufwands, der historisch gesehen einen großen Anteil des Studienbetriebs beansprucht hat. Der Trendbericht 2026 von Veeva beschrieb branchenweite Anwendungsfälle, bei denen KI-gestützte Workflows die Abfrageauflösungsfenster von 15 bis 30 Tagen auf 2 bis 5 Tage reduzierten, während zentrale Überwachungstools weiterhin Live-Studiendaten auf Ausreißer und ungewöhnliche Muster scannten. Novo Nordisk setzte 2025 ebenfalls KI für die automatisierte Datenvalidierung und Systemtests ein, was darauf hindeutet, dass große Sponsoren über Pilotprojekte hinausgehen und KI in regulierte Prozesse einbetten. Der Markt für Klinisches Datenmanagement steht jedoch weiterhin vor einer regulatorischen Grenze, da jede KI-gesteuerte Aktion, die eine Abfrage erstellt oder löst, zu einem elektronischen Datensatz wird, der Validierungs- und Änderungskontrollanforderungen unterliegt.

Ausweitung dezentralisierter und hybrider Studien

Dezentralisierte und hybride Studien verteilen die Datenerhebung auf Privathaushalte, mobile Geräte, Telemedizin-Begegnungen und lokale Versorgungseinrichtungen, was im Markt für Klinisches Datenmanagement mehr Integrationsarbeit schafft. Ein Forschungsbrief aus dem Jahr 2025 in npj Digital Medicine stellte fest, dass die Lücke zwischen den Erwartungen der Sponsoren und der tatsächlichen Datenqualität in dezentralisierten Studien eher auf Systeminteroperabilität als auf Probleme mit der Patientenbeteiligung zurückzuführen war. Sponsoren gestalten Studien auch rund um kritische Datenpunkte neu, was den Wert sauberer und zeitnaher Daten verbessert, selbst wenn das Gesamterhebungsvolumen nicht im gleichen Tempo steigt.[3]npj Digital Medicine, „Die Lücke zwischen Erwartungen und Realität in dezentralisierten klinischen Studien verstehen”, Nature Portfolio, nature.com Die DIA-Diskussion vom März 2025 über Herausforderungen bei dezentralisierten Studien identifizierte die Integration zwischen eSource-Tools an Standorten und EDC-Umgebungen der Sponsoren als führendes technisches Problem, während Medidata und CRIO im März 2026 reagierten, indem sie CRIO eSource mit der Medidata-Plattform über mehr als 2.500 Forschungsstandorte in fast 30 Ländern verknüpften.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Validierungs- und Änderungskontrollbelastung für regulierte Systeme | -1.2% | Global, mit stärkster Wirkung in Nordamerika, Europa und Japan | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Fragmentierte Datenarchitektur über Studienplattformen hinweg | -0.8% | Global, mit größter Schwere in Multi-CRO- und Mehrländerstudien | Mittelfristig (2–4 Jahre) bis Langfristig (≥ 4 Jahre) |

| Mangel an qualifiziertem Fachpersonal im Klinischen Datenmanagement | -1.2% | Global, mit stärkster Wirkung in Nordamerika, Europa und Japan | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Integrationsrisiko zwischen Legacy- und Cloud-Systemen | -0.8% | Global, mit größter Schwere in Multi-CRO- und Mehrländerstudien | Mittelfristig (2–4 Jahre) bis Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Validierungs- und Änderungskontrollbelastung für regulierte Systeme

Validierte klinische Systeme erfordern Dokumentation zur Installationsqualifizierung (IQ), Betriebsqualifizierung (OQ) und Leistungsqualifizierung (PQ), kontrollierte Zugriffsstrukturen und dauerhafte Audit-Trails, was die Implementierungszeiträume im Vergleich zu Standard-Unternehmenssoftware verlängern kann. Die FDA betont weiterhin eine disziplinierte Validierung und Änderungskontrolle für regulierte elektronische Systeme, unabhängig vom Bereitstellungsmodell. Im Markt für Klinisches Datenmanagement können routinemäßige Upgrades und Protokolländerungen zusätzliche Anforderungen in den Bereichen Validierung, Schulung, Datenbanklogik, Bearbeitungsprüfungen und Dokumentation schaffen, was die vom Anbieter geführte Validierungsunterstützung zunehmend wichtig macht, insbesondere für kleinere Biotech-Nutzer.

Fragmentierte Datenarchitektur über Studienplattformen hinweg

Die meisten zeitgenössischen Studien erheben Daten aus mehreren Systemen, darunter Elektronische Datenerfassung (EDC), Klinisches Studienmanagementsystem (CTMS), Interaktive Antworttechnologie (IRT), Elektronische Klinische Ergebnisbewertung (eCOA), eConsent, Sicherheitstools, Laborsysteme, Bildgebungsarchive und externe Elektronische Gesundheitsakte (EHR)-Feeds. Der Markt für Klinisches Datenmanagement erfordert eine erhebliche plattformübergreifende Abstimmung, da diese Systeme häufig unterschiedliche Datenstrukturen, Anwendungsprogrammierschnittstellen (APIs) und Audit-Trail-Formate verwenden. Der Klinische Datentrendbericht 2026 von Veeva identifiziert die Beseitigung der EHR-zu-EDC-Transkription als eine hohe Branchenpriorität, während die Einführung von eSource an Standorten durch sponsorgesteuerte Technologieentscheidungen begrenzt bleibt, die möglicherweise nicht mit den Präferenzen der Standorte übereinstimmen. Multi-CRO-Studien fügen weitere Komplexität hinzu, da jeder Partner der Auftragsforschungsorganisation (CRO) seinen eigenen Plattform-Stack und sein eigenes Governance-Modell verwenden kann, was die Datenbankschließungszeiten verlangsamt und den Projektmanagementaufwand erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software behält die Dominanz, während Dienstleistungen beschleunigen

Software wird voraussichtlich im Jahr 2025 einen Anteil von 58,34 % am Markt für Klinisches Datenmanagement halten, was die starke Präferenz der Sponsoren für abonnementbasierte Plattformen widerspiegelt, die On-Premise-Revalidierungszyklen reduzieren. Die Software-Schicht geht nun über die grundlegende Datenerfassung hinaus, indem sie Kodierung, risikobasierte Qualitätstools, Analysen und Einreichungsunterstützung in einer Umgebung integriert. Dieser breitere Umfang hilft großen Anbietern, installierte Konten zu halten, da Käufer weniger Wert darin sehen, mehrere unverbundene Einzellösungen zu pflegen. Das Segment profitiert auch von der Notwendigkeit kontinuierlicher Updates, da sich Vorschriften, Protokolldesigns und Anwendungsfälle für künstliche Intelligenz weiterentwickeln.

Dienstleistungen expandieren schneller, mit einer prognostizierten jährlichen Wachstumsrate von 14,53 % bis 2031, da Sponsoren externe Unterstützung für Ausführung, Überwachung und laufende Optimierung suchen. Auftragsforschungsorganisationen führen Studien für Sponsoren durch und bündeln gleichzeitig Datenstrategie, KI-Überwachung und Workflow-Design in längerfristige Dienstleistungsbeziehungen. Alcons gemeldete 45%ige Rate der Dateneingabe am selben Tag über überwachte Standorte im Jahr 2025 zeigt, wie das Nutzungsverhalten innerhalb digitaler Systeme Teil der Dienstleistungsqualitätsmessung wird. Dieser Trend stärkt die Verbindung zwischen Plattformfähigkeit und verwaltetem Dienstleistungswert, während Software in der Führung bleibt.

Nach Bereitstellungsmodus: Cloud-basiert baut Führung über alle Studientypen aus

Die Cloud-basierte Bereitstellung wird voraussichtlich im Jahr 2026 einen Anteil von 55,45 % am Markt für Klinisches Datenmanagement halten und gleichzeitig die schnellste prognostizierte jährliche Wachstumsrate von 13,67 % bis 2031 verzeichnen. Diese Position spiegelt klare Vorteile bei der Update-Bereitstellung, dem Fernzugriff, der Studien-Skalierung und der Koordination mehrerer Standorte wider, anstatt eines kurzfristigen Ersatzzyklus. Der Leitfaden der FDA von 2025 unterstützt die Einführung, indem er klarstellt, dass Cloud-Systeme und On-Premise-Systeme denselben Compliance-Standard gemäß 21 CFR Part 11 erfüllen müssen. Diese Klarstellung reduziert die Beschaffungszögerlichkeit bei Käufern, die die Migration aufgrund wahrgenommener regulatorischer Unsicherheit verzögert hatten.

Die Cloud-Bereitstellung unterstützt auch den breiteren Wandel hin zu dezentralisierten Studien, KI-gestützter Überprüfung und Zusammenarbeit mehrerer Parteien. Diese Anwendungsfälle hängen von einem schnelleren Datenaustausch und einem einfacheren Zugang für Sponsoren, Auftragsforschungsorganisationsteams und Standortnutzer ab, was isolierte Legacy-Umgebungen schwerer zu verwalten macht. Der Markt für Klinisches Datenmanagement profitiert auch von der Fähigkeit der Cloud, Release-Zeitpläne zu standardisieren und den Betriebsaufwand für die lokale Infrastrukturpflege zu reduzieren. On-Premise-Systeme bleiben jedoch in einigen großen Organisationen mit strengen Residenzregeln oder tief angepassten internen Architekturen relevant.

Nach Produkttyp: EDC verankert den Markt, während CDMS-Plattformen stark wachsen

Die Elektronische Datenerfassung wird voraussichtlich im Jahr 2025 einen Anteil von 41,24 % halten und ist damit die größte Produktkategorie im Markt für Klinisches Datenmanagement. Die Elektronische Datenerfassung fungiert weiterhin als zentrale Transaktionsschicht für interventionelle Studien, da jeder Probandenbesuch, jede Formulareingabe und jede Bearbeitungsprüfung davon abhängt. Langjährige regulatorische Vertrautheit und breite Standorterfahrung stärken ihre Position, da Nutzer verstehen, wie sie in inspektionsbereite Workflows passt. Anbieter verbessern die Elektronische Datenerfassung weiterhin mit KI-gestützter Abfragebearbeitung, saubereren Standortoberflächen und schnelleren Protokollabweichungswarnungen am Eingabepunkt.

Plattformen für Klinische Datenmanagement-Systeme werden voraussichtlich mit einer jährlichen Wachstumsrate von 15,35 % bis 2031 wachsen und sind damit der am schnellsten wachsende Produkttyp im Markt für Klinisches Datenmanagement. Sponsoren suchen nach konsolidierten Umgebungen, die Kodierung, Datenbereinigung, Berichterstattung und Einreichungsvorbereitung enger zusammenbringen, anstatt sich auf mehrere lose verknüpfte Tools zu verlassen. Die im März 2026 angekündigte Partnerschaft zwischen Medidata und CRIO veranschaulicht diese Expansion, indem standortbasiertes eSource direkt in die Medidata-Plattform über mehr als 2.500 Forschungsstandorte integriert wird. Im Wesentlichen expandieren Plattformen für Klinische Datenmanagement-Systeme zur zentralen Interoperabilitätsschicht für Studiendatenflüsse.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Datenerhebung führt, während regulatorische Berichterstattung beschleunigt

Datenerhebung und -erfassung wird voraussichtlich im Jahr 2025 einen Anteil von 38,67 % an der Marktgröße für Klinisches Datenmanagement halten und damit in der führenden Anwendungsposition bleiben. Jede Studie beginnt mit der Erfassung sauberer, zeitnaher und zurechenbarer Daten an der Quelle. Neue Tools wie KI-gestützte Eingabeunterstützung, geräteverknüpfte Datenfeeds und eSource-Verbindungen verbessern den Durchsatz und stärken gleichzeitig diese Anwendung. Da Studien zunehmend verteilt werden, bleibt diese Anwendung der erste Punkt, an dem Datenqualität geschützt oder verloren werden kann.

Einreichung und regulatorische Berichterstattung ist die am schnellsten wachsende Anwendung, mit einer prognostizierten jährlichen Wachstumsrate von 14,67 % bis 2031, da die Belastung durch konforme Einreichungspakete weiter steigt. Sponsoren benötigen strukturierte Datensätze nach dem Studien-Datentabellierungsmodell und dem Analysedatenmodell, klare Metadaten und inspektionsbereite Ausgaben, die sich schnell bewegen können, sobald eine Datenbank gesperrt ist. Der Start von AI Conductor durch PhaseV im März 2026 erfasst diese Richtung, indem die Integration der Elektronischen Datenerfassung, die Zuordnung des Studien-Datentabellierungsmodells, die Generierung von Analysedatenmodell-Datensätzen, die Erstellung statistischer Codes und publikationsreife Ausgaben für die FDA-Einreichung automatisiert werden. Die Nachfrage ist am stärksten bei Organisationen, die die Zeit zwischen Sperrung und Einreichung reduzieren möchten, ohne manuelle Teams zu erweitern.

Nach Endnutzer: Pharma verankert die Nachfrage, während CROs das schnellste Wachstum vorantreiben

Pharmazeutische und biotechnologische Unternehmen werden voraussichtlich im Jahr 2025 einen Anteil von 42,54 % halten und sind damit die größte Endnutzergruppe im Markt für Klinisches Datenmanagement. Ihre Führungsposition ergibt sich aus dem Umfang ihrer Studienpipelines und ihrer Rolle als Hauptkäufer von Enterprise-Lösungen für Elektronische Datenerfassung und Plattformlizenzen. Große Sponsoren setzen in der Regel die digitalen Standards, die durch Standortnetzwerke, Dienstleister und Studienpartner fließen. Ihre Plattformauswahl prägt die Softwarenachfrage und die Servicemodelle rund um diese Systeme.

Auftragsforschungsorganisationen werden voraussichtlich mit einer jährlichen Wachstumsrate von 15,55 % bis 2031 expandieren und sind damit das am schnellsten wachsende Endnutzersegment. Auftragsforschungsorganisationen profitieren als direkte Nutzer und Käufer von Plattformen sowie als Dienstleister, die verwaltete Datenangebote auf sponsorausgewählter Technologie aufbauen. Die IQVIA- und Veeva-Partnerschaft vom August 2025 spiegelt dieses Modell wider, indem IQVIA als Veeva CRO Clinical Data Partner positioniert wird, nachdem die Unternehmen frühere Streitigkeiten beigelegt haben. Diese Vereinbarung zeigt, wie der Markt für Klinisches Datenmanagement Plattformbesitz und ausgelagerte Ausführung enger miteinander verknüpft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika wird voraussichtlich im Jahr 2025 einen Anteil von 39,56 % am Markt für Klinisches Datenmanagement halten und seine führende regionale Position behaupten. Die Region profitiert von einer starken Basis großer Biopharma-Sponsoren, etablierter Kapazität von Auftragsforschungsorganisationen (CROs) und einem unterstützenden Umfeld der Food and Drug Administration (FDA) für Cloud-native Systeme. Die FDA-Bioresearch-Monitoring-Aktivität in den Jahren 2025 und 2026 wird voraussichtlich elektronische Aufzeichnungsmängel im Fokus behalten und weiterhin Upgrade-Zyklen bei Sponsoren und CRO-Konten unterstützen. Die Vereinigten Staaten bleiben das primäre Nachfragezentrum, während Kanada und Mexiko als Studienstandorte an Bedeutung gewinnen, die Daten in US-verwaltete Plattformen einspeisen.

Europa bleibt die zweitgrößte Region im Markt für Klinisches Datenmanagement, wobei Deutschland, das Vereinigte Königreich und Frankreich einen großen Anteil der Nachfrage ausmachen. Die Region profitiert von einer großen Studienbasis, ausgereiften regulatorischen Erwartungen und einer anhaltenden Nachfrage nach Systemen, die die Einhaltung von Vorschriften in mehreren Ländern unterstützen. Die Klinische Studienverordnung 536/2014 der Europäischen Arzneimittel-Agentur, die seit 2024 über das Klinische Studieninformationssystem (CTIS) durchgesetzt wird, hat die Nachfrage nach Plattformen mit stärkerer Standardisierung und Mehrjurisdiktionsfähigkeiten erhöht. Diese Anforderung unterstützt Anbieter, die zuverlässige Audit-Trails und eine effiziente Einreichungskoordination über Länder hinweg anbieten.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Geografie im Markt für Klinisches Datenmanagement, mit einer prognostizierten CAGR von 14,56 % bis 2031. China verzeichnet eine stärkere Nachfrage, da sich die Standards für die elektronische Einreichung klinischer Daten modernisieren und die Studienregistrierungen zunehmen, während Japan weiterhin auf die Anforderungen der Pharmaceuticals and Medical Devices Agency (PMDA) für elektronische Einreichungen setzt. Indien stärkt seine Position als kosteneffizientes Lieferzentrum für ausgelagerte Klinische Datenmanagement-Dienstleistungen, unterstützt durch eine qualifizierte Analystenbase und modernisierte Rahmenbedingungen für die Studiengenehmigung. Der Nahe Osten und Afrika sowie Südamerika bleiben im absoluten Wert kleiner, gewinnen jedoch an Bedeutung, da multinationale Sponsoren einen breiteren Patientenzugang und einen schnelleren Studienstart suchen.

Wettbewerbslandschaft

Der Markt für Klinisches Datenmanagement bleibt auf der Unternehmensebene mäßig konzentriert, wo Veeva Systems, IQVIA, Medidata Solutions, Oracle Life Sciences und ICON um große, studienbezogene Mandate konkurrieren. Diese Anbieter haben sich über die elektronische Datenerfassung (EDC) hinaus erweitert und bieten integrierte Umgebungen an, die Qualitätsüberwachung, Analysen und Einreichungsunterstützung innerhalb einer validierten Struktur kombinieren. Sponsoren bevorzugen zunehmend weniger Kernanbieter und eine stärkere Verantwortlichkeit über den gesamten Studien-Workflow. Infolgedessen sind Plattformumfang und Compliance-Tiefe zu wichtigen Markteintrittsbarrieren geworden, die Anbietern mit breiten Fähigkeiten helfen, hochwertige Konten zu gewinnen.

Ein klares Beispiel für strategische Neupositionierung wird im August 2025 erwartet, wenn IQVIA und Veeva langfristige klinische und kommerzielle Partnerschaften ankündigen und alle früheren Streitigkeiten beilegen sollen. Dieser Schritt würde eine Verschiebung im Markt für Klinisches Datenmanagement von direktem Plattformwettbewerb hin zu ökosystembasierten Partnerschaften signalisieren, die die Kundenbindung stärken. Die Ankündigung von Veeva Falcon im Mai 2026 soll die Automatisierung in der Dokumentenverarbeitung, der Kommunikation mit Gesundheitsbehörden und der Sicherheitsfallsortierung ausweiten. Große Anbieter werden ihre Marktposition wahrscheinlich stärken, indem sie künstliche Intelligenz (KI) in compliance-sensible Workflows einbetten, die kleinere Unternehmen möglicherweise schwer im großen Maßstab validieren können.

Der Mittelmarkt und die Spezialistensegmente bleiben stärker fragmentiert. Anbieter wie Castor EDC, OpenClinica, Medrio, YPrime und die integrierten Datendienste von Parexel konkurrieren auf der Grundlage von Geschwindigkeit, Flexibilität, therapeutischer Eignung und Preisgestaltung, anstatt allein auf Plattformbreite. Neuere Marktteilnehmer adressieren Workflow-Lücken, die größere Anbieter noch nicht vollständig gelöst haben. Der Digital Data Flow Agent von Medable vom Juni 2026 soll sich auf die Automatisierung von Protokoll zu JavaScript Object Notation (JSON) konzentrieren, während der Data Mapper von Clymb Clinical vom Mai 2026 die KI-gestützte Zuordnung des Studien-Datentabellierungsmodells (SDTM) und des Analysedatenmodells (ADaM) unterstützen soll.

Marktführer im Bereich Klinisches Datenmanagement

IQVIA

Medidata Solutions, Inc.

Parexel International Corporation

Veeva Systems Inc.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Oxurion NV brachte das eTMF-Modul für seine Exagis eClinical-Plattform kommerziell auf den Markt und fügte KI-gestütztes Studiendesign, Datenstandardisierung, adaptive Randomisierungsoptimierung und operative Analysen hinzu.

- Juni 2026: Medable Inc. startete seinen Digital Data Flow (DDF) Agent, um klinische Studienprotokolle in CDISC USDM 4.0-konforme strukturierte JSON-Dateien zu konvertieren und die nachgelagerte Systemkonfiguration zu automatisieren.

- Mai 2026: Veeva Systems kündigte Veeva Falcon an, eine agentische Plattform für klinische, regulatorische und Sicherheits-Workflows, mit einer Verfügbarkeit für frühe Anwender, die für November 2026 angestrebt wird.

- Mai 2026: Clymb Clinical startete Data Mapper, eine KI-gestützte SDTM- und ADaM-Zuordnungsplattform, die CDISC-konforme Zuordnungsspezifikationen und ADaM-Ableitungsrahmen automatisierte.

- März 2026: Medidata (Dassault Systèmes) und CRIO schlossen eine strategische Partnerschaft, um CRIO eSource mit der Medidata-Plattform über mehr als 2.500 Forschungsstandorte in etwa 30 Ländern zu verbinden.

- Oktober 2025: Medidata erweiterte seine Zusammenarbeit mit Sanofi, um KI-gestütztes klinisches Studiendatenmanagement im gesamten Studienportfolio von Sanofi einzusetzen und eigenständige Legacy-Tools zu ersetzen.

Globaler Berichtsumfang für den Markt für Klinisches Datenmanagement

Gemäß dem Umfang des Berichts ist Klinisches Datenmanagement (CDM) der Prozess der Erhebung, Bereinigung und Verwaltung von Patientendaten während klinischer Studien, um sicherzustellen, dass diese korrekt, zuverlässig und konform mit regulatorischen Standards sind. Es ist das kritische Rückgrat der medizinischen Forschung, das rohe Studiendaten in hochwertige Evidenz umwandelt, die zur Zulassung neuer Medikamente und Therapien benötigt wird.

Der Markt für Klinisches Datenmanagement ist nach Komponente, Bereitstellungsmodus, Produkttyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente umfasst der Markt Software und Dienstleistungen. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert, On-Premise und Hybrid segmentiert. Nach Produkttyp ist der Markt in Elektronische Datenerfassung, Plattformen für Klinische Datenmanagement-Systeme, Integrations-Suiten für Klinische Studienmanagementsysteme, Klinische Datenanalyse- und Berichterstattungstools sowie Klinische Datenstandards- und Validierungstools kategorisiert. Nach Anwendung ist der Markt in Datenerhebung und -erfassung, Datenbereinigung und Abfrageverwaltung, Kodierung und Wörterbuchverwaltung, Sicherheits- und Nebenwirkungsabstimmung sowie Einreichung und regulatorische Berichterstattung segmentiert. Nach Endnutzer umfasst der Markt pharmazeutische und biotechnologische Unternehmen, Auftragsforschungsorganisationen, Medizinproduktunternehmen, akademische und Forschungseinrichtungen sowie Krankenhäuser und Gesundheitsdienstleister. Nach Geografie wird der Markt über wichtige Regionen weltweit analysiert. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Elektronische Datenerfassung |

| Plattformen für Klinische Datenmanagement-Systeme |

| Integrations-Suiten für Klinische Studienmanagementsysteme |

| Klinische Datenanalyse- und Berichterstattungstools |

| Klinische Datenstandards- und Validierungstools |

| Datenerhebung und -erfassung |

| Datenbereinigung und Abfrageverwaltung |

| Kodierung und Wörterbuchverwaltung |

| Sicherheits- und Nebenwirkungsabstimmung |

| Einreichung und regulatorische Berichterstattung |

| Pharmazeutische und biotechnologische Unternehmen |

| Auftragsforschungsorganisationen |

| Medizinproduktunternehmen |

| Akademische und Forschungseinrichtungen |

| Krankenhäuser und Gesundheitsdienstleister |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Produkttyp | Elektronische Datenerfassung | |

| Plattformen für Klinische Datenmanagement-Systeme | ||

| Integrations-Suiten für Klinische Studienmanagementsysteme | ||

| Klinische Datenanalyse- und Berichterstattungstools | ||

| Klinische Datenstandards- und Validierungstools | ||

| Nach Anwendung | Datenerhebung und -erfassung | |

| Datenbereinigung und Abfrageverwaltung | ||

| Kodierung und Wörterbuchverwaltung | ||

| Sicherheits- und Nebenwirkungsabstimmung | ||

| Einreichung und regulatorische Berichterstattung | ||

| Nach Endnutzer | Pharmazeutische und biotechnologische Unternehmen | |

| Auftragsforschungsorganisationen | ||

| Medizinproduktunternehmen | ||

| Akademische und Forschungseinrichtungen | ||

| Krankenhäuser und Gesundheitsdienstleister | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Klinisches Datenmanagement?

Der Markt für Klinisches Datenmanagement hat im Jahr 2026 einen Wert von 3,63 Milliarden USD und wird bis 2031 voraussichtlich 6,75 Milliarden USD bei einer CAGR von 13,20 % erreichen.

Welches Segment führt nach Komponente im Klinischen Datenmanagement?

Software führte den Markt im Jahr 2025 mit einem Anteil von 58,34 %, da Sponsoren weiterhin integrierte SaaS-Plattformen gegenüber fragmentierten Legacy-Tools bevorzugen.

Welcher Produkttyp wächst in diesem Bereich am schnellsten?

Plattformen für Klinische Datenmanagement-Systeme werden bis 2031 voraussichtlich mit einer CAGR von 15,35 % wachsen, da Käufer auf eine breitere Plattformkonsolidierung setzen.

Warum gewinnt die Cloud-Bereitstellung in klinischen Studien an Dynamik?

Die Cloud-basierte Bereitstellung hielt im Jahr 2026 einen Anteil von 55,45 % und wächst mit einer CAGR von 13,67 %, da sie schnellere Updates, einfachere Zusammenarbeit und skalierbare Studiendurchführung unterstützt.

Welche Endnutzer treiben die stärkste zukünftige Nachfrage?

Pharmazeutische und biotechnologische Unternehmen bleiben die größten Käufer, während CROs mit einer CAGR von 15,55 % bis 2031 die am schnellsten wachsenden Endnutzer sind.

Welche Region bietet die besten Wachstumsaussichten?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 14,56 % bis 2031, unterstützt durch expandierende Studienpipelines und zunehmende ausgelagerte Datenmanagementaktivitäten.

Seite zuletzt aktualisiert am: