Größe und Anteil des Marktes für die Monetarisierung von Gesundheitsdaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.71 Milliarden US-Dollar |

| Marktgröße (2031) | 1.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.87% CAGR |

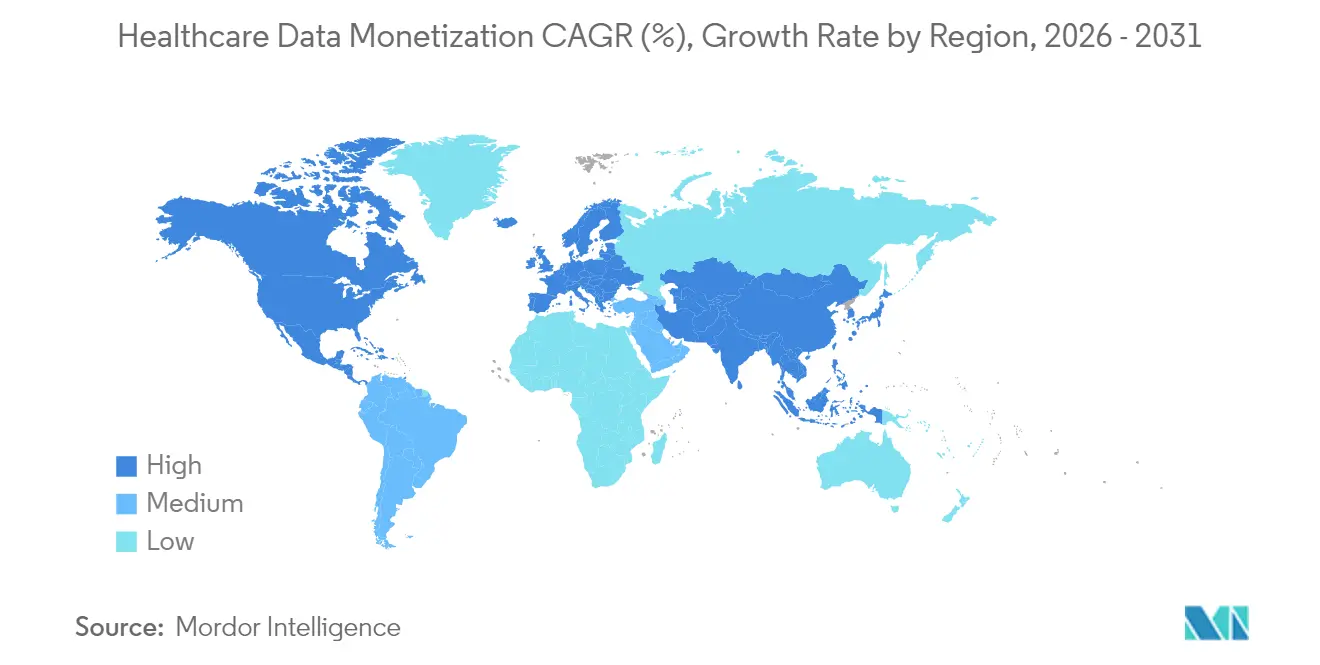

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

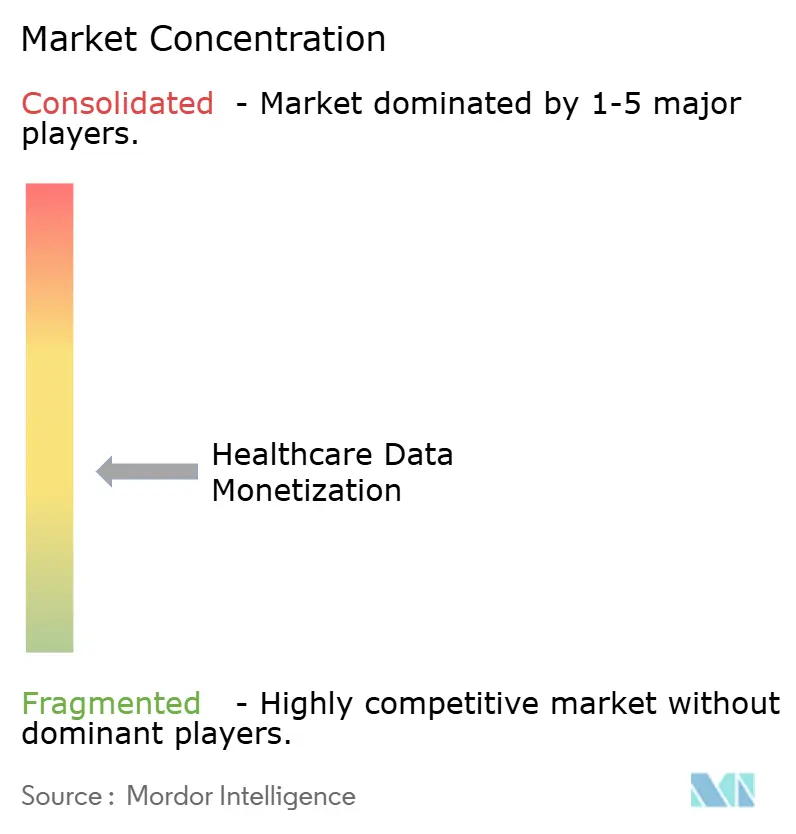

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur Monetarisierung von Gesundheitsdaten von Mordor Intelligence

Die Marktgröße für die Monetarisierung von Gesundheitsdaten wird voraussichtlich von 0,62 Milliarden USD im Jahr 2025 auf 0,71 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,87 % über den Zeitraum 2026–2031 einen Wert von 1,35 Milliarden USD erreichen. Die Expansion spiegelt strengere Interoperabilitätsvorschriften, ausgereifte Analyseplattformen und den globalen Wandel hin zu wertbasierter Vergütung wider, die alle den wirtschaftlichen Ertrag klinischer Informationsressourcen steigern. Die zunehmende Verbreitung elektronischer Gesundheitsakten (EGA), mehrjährige Cloud-Allianzen und bedeutende genomische Akquisitionen erweitern die Wege, über die Anbieter, Kostenträger und Biowissenschaftsunternehmen Daten nutzen. Nordamerika bestimmt das Adoptionsniveau durch das Mandat von Medicare, dass alle Leistungsempfänger im Einzelleistungsvergütungssystem bis 2030 in wertbasierte Modelle wechseln, während der Europäische Gesundheitsdatenraum frisches Kapital und regulatorische Sicherheit für die grenzüberschreitende Sekundärnutzung bereitstellt. Die pharmazeutische Nachfrage nach Real-World-Evidenz in Kombination mit föderiertem Lernen zum Schutz der Privatsphäre zieht neue Käufer in den Markt für die Monetarisierung von Gesundheitsdaten. Parallele Fortschritte bei KI-Assistenten wie Microsofts DAX Copilot, der nun in mehr als 400 Systemen aktiv ist, veranschaulichen, wie Workflow-Einsparungen in monetarisierbare Erkenntnisse umgewandelt werden.

Wichtigste Erkenntnisse des Berichts

- Nach Monetarisierungstyp führten direkte Datengeschäfte mit einem Anteil von 50,18 % am Markt für die Monetarisierung von Gesundheitsdaten im Jahr 2025, während indirekte Modelle bis 2031 voraussichtlich mit einer CAGR von 18,28 % wachsen werden.

- Nach Bereitstellung erfasste die Cloud im Jahr 2025 einen Umsatzanteil von 67,55 %; On-Premise schrumpft, während die Cloud bis 2031 mit einer CAGR von 14,32 % wächst.

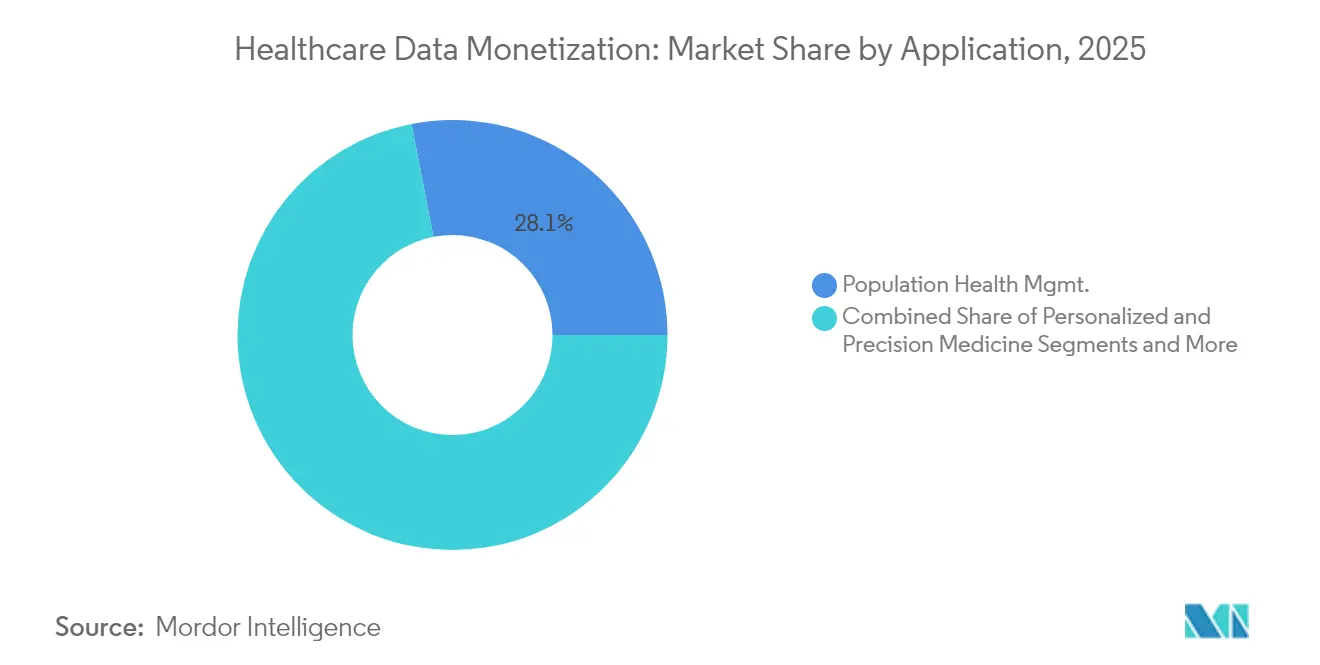

- Nach Anwendung hielt das Bevölkerungsgesundheitsmanagement im Jahr 2025 einen Anteil von 28,05 % an der Marktgröße für die Monetarisierung von Gesundheitsdaten, während die personalisierte Medizin bis 2031 mit einer CAGR von 18,24 % voranschreitet.

- Nach Endnutzer kontrollierten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 einen Anteil von 34,02 %, während digitale Gesundheitsplattformen die schnellste CAGR von 16,89 % bis 2031 verzeichneten.

- Nach Preismodell lieferten Abonnement- und Lizenzierungsmodelle im Jahr 2025 54,68 % des Umsatzes; Umsatzbeteiligungsstrukturen verzeichnen die höchste CAGR von 17,12 % bis 2031.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,92 %; Asien-Pazifik wird voraussichtlich die schnellste CAGR von 17,31 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Monetarisierung von Gesundheitsdaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung elektronischer Gesundheitsakten (EGA) | +3.20% | Global, mit Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Steigende öffentliche und private Investitionen in fortschrittliche Analyseplattformen | +2.80% | Nordamerika und Europa, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu wertbasierten Vergütungsmodellen in der Gesundheitsversorgung | +2.50% | Nordamerika als Kern, Ausstrahlungseffekte auf Europa | Langfristig (≥ 4 Jahre) |

| Entstehung föderierter Lernrahmen für institutionsübergreifende Datenzusammenarbeit | +2.10% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Monetarisierungspotenzial von Multi-Omics-Daten in der Präzisionsmedizin | +1.80% | Nordamerika und Europa, ausgewählte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Ausweitung patientenvermittelter Datenmarktplätze durch Tokenisierung | +1.60% | Global, mit regulatorischen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung elektronischer Gesundheitsakten (EGA)

Krankenhäuser, die den EGA-Reifegrad um eine Einheit steigern, verbessern ihre Betriebsmargen um 5,34 %, was belegt, dass Digitalisierung die finanzielle Leistung direkt verbessert.[1]Saleh AlGhamdi et al., "EGA-Einführung und Betriebsmargen von Krankenhäusern," jmir.org Oracles nächste Generation der EGA, die 2025 eingeführt wurde, integriert KI zur Zusammenführung klinischer und Abrechnungsdaten und positioniert EGAs von passiven Speichern zu Umsatzmotoren um. Microsofts DAX Copilot gibt bei mehr als 400 Anbietern 5 Minuten pro Besuch frei und quantifiziert Workflow-Gewinne, die als aggregierte Erkenntnisse verkauft werden können. Interoperabilitätsregeln in der HTI-2-Abschlussregel standardisieren Austauschwege und senken die Transaktionskosten der Datenlizenzierung. Gesundheitssysteme, die die Monetarisierung in den EGA-Kernstapel integrieren, sind darauf ausgerichtet, überproportionalen Wert zu erfassen, wenn der Markt für die Monetarisierung von Gesundheitsdaten reift.

Steigende öffentliche und private Investitionen in fortschrittliche Analyseplattformen

Die Finanzierung für Verbraucher-Gesundheitstechnologie erreichte im Jahr 2024 6,3 Milliarden USD, ein Anstieg von 37 % gegenüber dem Vorjahr, was das Vertrauen der Investoren unterstreicht. Das Stargate-Programm im Wert von 500 Milliarden USD, angeführt von Oracle, OpenAI und SoftBank, reserviert 100 Milliarden USD für krebsorientierte KI-Infrastruktur. GE HealthCare schloss sich AWS an, um unstrukturierte Bildgebung in Entscheidungsunterstützung umzuwandeln, was den Wandel der Gerätehersteller hin zu datenzentrischen Einnahmen signalisiert. Mit jedem Analyse-Upgrade erschließen Anbieter reichhaltigere Datensätze und treiben die Nachfrage im Markt für die Monetarisierung von Gesundheitsdaten an.

Wandel hin zu wertbasierten Vergütungsmodellen in der Gesundheitsversorgung

CMS wird bis 2030 jeden traditionellen Medicare-Mitglied in wertbasierte Verträge überführen und damit einen Anreizpool von 500 Milliarden bis 1 Billion USD eröffnen, der von datenverifizierten Ergebnissen abhängt. Indianas Innovative Healthcare Collaborative senkte die Kosten erheblich, sobald integrierte Daten-Dashboards vermeidbare Einweisungen identifizierten. Der Orthopädie-Lieferant Zimmer Biomet und RevelAi Health schlossen eine Umsatzbeteiligungsvereinbarung, die Implantat-Erfolgsmetriken mit der gemeinsamen Analyselieferung verknüpft. Diese Schritte bestätigen, dass Monetarisierungsstrategien, die Ergebnisverbesserungen belohnen, flache Datenverkäufe übertreffen werden.

Entstehung föderierter Lernrahmen für institutionsübergreifende Datenzusammenarbeit

Föderierte Modelle übertreffen kollektiv KI einzelner Standorte, während Rohdaten hinter der Firewall verbleiben.[2]Marinka Zitnik, "Föderiertes Lernen in der Medizin: Erleichterung multi-institutioneller Zusammenarbeit ohne Datenaustausch," Nature Digital Medicine, nature.comDatavant und AWS wenden Clean-Room-Dienste an, sodass Mitarbeiter Modellgewichte austauschen, nicht Patientendaten. Föderierte Zeitleistensynthese skaliert diese Logik auf Zeitreihen-EGAs und ermöglicht synthetisches Studiendesign ohne Verletzung von HIPAA.[3]Zachary C. Lipton, "Föderierte Zeitleistensynthese: Generierung datenschutzerhaltender longitudinaler EGA-Daten," arxiv.org Da Datenschutznormen strenger werden, vervielfacht föderiertes Lernen das adressierbare Volumen für den Markt für die Monetarisierung von Gesundheitsdaten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Datenschutzbestimmungen für Patienten (HIPAA, GDPR) | -2.40% | Global, mit unterschiedlicher Durchsetzungsintensität | Kurzfristig (≤ 2 Jahre) |

| Mangel an Datenstandardisierung und Interoperabilität | -1.80% | Global, mit Fragmentierung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Steigende Cyber-Versicherungsprämien für Datenschutzverletzungen mit Auswirkungen auf den Monetarisierungs-ROI | -1.20% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Ethische Bedenken hinsichtlich der Sekundärnutzung KI-generierter synthetischer Gesundheitsdaten | -0.90% | Global, mit höherer Sensibilität in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutzbestimmungen für Patienten (HIPAA, GDPR)

Zwei Drittel der US-amerikanischen Anbieter sind nicht bereit für die anspruchsvolleren HIPAA-Sicherheitskriterien, die 2025 in Kraft treten. Die HTI-3-Regel fügt neue Ausnahmen zur Informationsblockierung für reproduktive Gesundheitsversorgung hinzu und schichtet neue rechtliche Prüfungen beim Datenaustausch auf. Der Europäische Gesundheitsdatenraum verpflichtet Inhaber, Ressourcen in nationalen Katalogen zu erfassen, und die Nichteinhaltung blockiert Lizenz-Workflows. Der 23andMe-Datenschutzverstoß, der dem Verkauf von Vermögenswerten im Wert von 256 Millionen USD an Regeneron vorausging, zeigt das Reputationsrisiko bei genomischen Datensätzen. Compliance-Kosten und rechtliche Unsicherheit dämpfen vorübergehend das Wachstum im Markt für die Monetarisierung von Gesundheitsdaten.

Mangel an Datenstandardisierung und Interoperabilität

Die HTI-1-Regel zwingt zertifizierte IT dazu, 31 Attribute hinter prädiktiven Algorithmen offenzulegen, aber die Harmonisierung von Eingaben aus Radiologie, Genomik und Fernüberwachung bleibt kostspielig. Europäische Pilotprojekte berichten über Lücken bei der FHIR-Implementierung, die den HealthData@EU-Rollout verlangsamen. Ohne sauberere Ontologien zahlen Datenkäufer Aufschläge nur für kuratierte Speicher, was die Monetarisierungsquoten in fragmentierten Systemen drückt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Monetarisierungstyp: Direkte Modelle treiben unmittelbaren Cashflow

Direkte Transaktionen machten im Jahr 2025 50,18 % des Marktanteils für die Monetarisierung von Gesundheitsdaten aus, was zeigt, dass unkomplizierte Lizenzierung weiterhin die umfangreichsten Schecks von pharmazeutischen und technologischen Käufern anzieht. Die Attraktivität des Segments ergibt sich aus der Preisklarheit und kurzen Amortisationszyklen, insbesondere für Anbieter, die hochwertige longitudinale Datensätze halten. Microsofts DAX Copilot erzielt indirekte Gewinne, doch Regenerons Kauf der 23andMe-Biobank mit 15 Millionen Datensätzen für 256 Millionen USD zeigt, dass Investoren direktes Eigentum weiterhin belohnen.

Die indirekte Monetarisierung skaliert schneller mit einer CAGR von 18,28 %, da Organisationen Analysen in klinische Workflows einbetten, die ergebnisbasierte Einnahmen steigern. Diese Modelle verwandeln klinische Verbesserungen in gemeinsame Einsparungen und verändern die Wahrnehmung des Datenwerts. Da Interoperabilitätsregeln die Transaktionsreibung verringern, sind indirekte Wege darauf ausgerichtet, die direkte Dominanz zu untergraben und die langfristige Expansion der Marktgröße für die Monetarisierung von Gesundheitsdaten zu unterstützen.

Nach Bereitstellung: Cloud-Infrastruktur übernimmt die Führung

Cloud-Dienste erfassten im Jahr 2025 67,55 % des Umsatzes und unterstreichen das Vertrauen in hyperscale Sicherheitsrahmen, die HIPAA und GDPR erfüllen. Mehrjährige SCA-Vereinbarungen wie Datavant-AWS veranschaulichen, wie Clean-Room-Funktionen den Austausch risikoarm gestalten und gleichzeitig die für das KI-Modelltraining entscheidende Elastizität liefern. On-Premise-Bestände bestehen in Regionen mit Datensouveränitätsregeln fort, verlieren jedoch an Boden, da die Compliance-Bescheinigung von Cloud-Anbietern stärker wird.

Die mit Cloud-Bereitstellungen verbundene Marktgröße für die Monetarisierung von Gesundheitsdaten wird voraussichtlich zunehmen, da föderiertes Lernen, synthetische Daten und Multi-Omics-Analysen Rechenkapazitätsschübe erfordern, die in traditionellen Rechenzentren nicht erschwinglich sind. Nationale EU-Investitionen in HealthData@EU, unterstützt durch 810 Millionen EUR, beschleunigen die Cloud-Migration in öffentlichen Netzwerken weiter.

Nach Anwendung: Personalisierte Medizin beschleunigt sich

Das Bevölkerungsgesundheitsmanagement behielt im Jahr 2025 28,05 % des Umsatzes, indem es Kostenträgern und Systemen ermöglichte, Risikogruppen zu identifizieren und präventive Ressourcen zuzuweisen. Die personalisierte Medizin schreitet jedoch mit einer CAGR von 18,24 % voran, da die Multi-Omics-Integration im großen Maßstab realisierbar wird. Schwedens PROMISE-Projekt und das Truveta-Genomprogramm weisen beide darauf hin, dass genomische Tiefe zu einem Premium-Monetarisierungshebel wird.

Anwendungen, die KI mit molekularen Daten verbinden, ziehen höhere Preis-pro-Datensatz-Aufschläge an und steigern den relativen Beitrag präzisionsorientierter Datensätze zur Gesamtmarktgröße für die Monetarisierung von Gesundheitsdaten. Arzneimittelentdeckung, Betrugsanalyse und Marketingintelligenz-Segmente folgen mit stetigen Gewinnen, da Biowissenschaftsunternehmen Evidenz zur Marktüberwachung nach der Zulassung nachfragen.

Nach Endnutzer: Digitale Gesundheitsplattformen steigen auf

Pharmazeutische und Biotech-Käufer absorbierten im Jahr 2025 34,02 % der Ausgaben aufgrund der regulatorischen Abhängigkeit von Real-World-Evidenz. Digitale Gesundheitsplattformen werden jedoch mit einer CAGR von 16,89 % übertroffen, indem sie sowohl die Datenentstehung als auch das Verbraucherengagement kontrollieren. Deals wie die Integration von NeuroFlow mit dem Verhaltensalgorithmus von Intermountain Health veranschaulichen, wie Plattformen proprietäre Risikobewertungen für Kostenträgerkunden verpacken.

Da Verbraucher-Apps kontinuierliche Datenströme sammeln, erstellen sie longitudinale Dossiers, die von Forschungssponsoren geschätzt werden, und treiben den Markt für die Monetarisierung von Gesundheitsdaten in Richtung patientenvermittelter Lizenzierung und tokenisierter Börsen, die einzelne Beitragende belohnen.

Nach Preismodell: Umsatzbeteiligung gewinnt an Dynamik

Abonnement und Lizenzierung liefern weiterhin 54,68 % der Einnahmen, bevorzugt für Budgetstabilität. Die Umsatzbeteiligung steigt mit einer CAGR von 17,12 %, da sie mit wertbasierter Vergütung übereinstimmt. RevelAi Health und Zimmer Biomet teilen orthopädische Einsparungen, da KI-Tools die Revisionsoperationsraten senken – eine Vorlage, die wahrscheinlich auf alle Leistungsbereiche übertragen wird. Pay-per-Use bleibt eine Nische für Ad-hoc-akademische Anfragen, bei denen Volllizenzen unwirtschaftlich sind, aber insgesamt werden dynamische Preisrahmen die Bindungsstärke des Marktes für die Monetarisierung von Gesundheitsdaten erhöhen.

Geografische Analyse

Nordamerika führt den Markt für die Monetarisierung von Gesundheitsdaten mit der bedeutendsten installierten EGA-Basis, robusten Kostenträgeranreizen und tiefen Kapitalpools an. Medicares obligatorische wertbasierte Einschreibung leitet Milliarden in Analysen, die Ergebnisverbesserungen zertifizieren. Die Stargate-Investition in Höhe von 500 Milliarden USD und Oracles KI-fähige EGA veranschaulichen einen unübertroffenen Infrastrukturaufbau. Hochkarätige Transaktionen wie Regeneron-23andMe bestätigen den Investorenappetit auf genetische Schätze.

Europa ist der schnellste regulatorische Beweger. Der Europäische Gesundheitsdatenraum reserviert 810 Millionen EUR (849 Millionen USD) zur Harmonisierung der Sekundärnutzungsregeln und zielt auf Systemeinsparungen von 5,5 Milliarden EUR (6,4 Milliarden USD) innerhalb eines Jahrzehnts ab. Deutschlands Digitalgesetz sowie Schwedens PROMISE erhöhen die Datenliquidität, während Promptly Healths Datavant-Allianz kommerzielle Clean Rooms in Iberien und darüber hinaus aufbaut. Käufer zahlen Aufschläge für hochwertige, interoperable EU-Datensätze und treiben den regionalen Marktanteil für die Monetarisierung von Gesundheitsdaten nach oben.

Asien-Pazifik verzeichnet das höchste Volumenwachstum, da Technologiegiganten KI-gesteuerte Verbraucher-Apps einführen. Ant Groups AQ-Dienst verbindet 1 Million Ärzte und 5.000 Krankenhäuser und verpackt klinischen Chat in eine monetarisierbare Datenschicht. Indische Kooperationen wie Apollo-Monash erweitern forschungsqualifizierte de-identifizierte Datensätze auf 200 Millionen Patienten. Der Umsatz mit digitaler Gesundheit in Südostasien nähert sich 6,1 Milliarden USD und schafft eine Grundlage für zukünftige Datenlizenzierung.

Naher Osten & Afrika sowie Südamerika sind aufstrebend. Golfregierungen finanzieren KI-Krankenhauspiloten, und Lateinamerikas Telemedizin-Nutzung produziert neue longitudinale Datensätze. Während das Marktgewicht heute bescheiden ist, könnten verbesserte Infrastruktur und harmonisierte Datenschutzcodes latente Chancen im Markt für die Monetarisierung von Gesundheitsdaten erschließen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat – Enterprise-Software-Marktführer – Microsoft, Oracle, Salesforce – bündeln Analyse-Engines in bestehende klinische Suiten. Microsofts DAX Copilot beweist Skalierung mit mehr als 400 Bereitstellungen und spart Minuten pro klinischer Notiz. Oracles EGA von 2025 integriert KI nativ und zielt auf nationale Rollouts mit Partnern wie dem UAE-Unternehmen G42 ab – Salesforce und IQVIA entwickeln gemeinsam Life Sciences Cloud und fusionieren CRM- und Orchestrierungsdaten.

Spezialisten wie Datavant und Truveta dienen als Bindegewebe. Datavants AWS-Clean-Room-Pakt unterstützt datenschutzerhaltenden Austausch. Truvegas Genomprojekt, finanziert mit 119,5 Millionen USD, zeigt, dass Käufer Datensätze der nächsten Generation finanzieren werden. Aufstrebende Disruptoren bauen tokenisierte Marktplätze und synthetische Daten-Engines auf und fordern reine Lizenzinhaber heraus.

Strategische Schritte signalisieren Konsolidierung. Regenerons 23andMe-Vermögenskauf, Zimmer Biomets KI-Orthopädie-Kooperation und GE HealthCares AWS-Bildgebungsunternehmen veranschaulichen akquisitives und partnerschaftsgetriebenes Wachstum. Anbieter, die Datenqualität, Compliance-Automatisierung und KI-Toolkits kombinieren, sind am besten positioniert, ihren Marktanteil für die Monetarisierung von Gesundheitsdaten zu vergrößern.

Marktführer für die Monetarisierung von Gesundheitsdaten

Informatica Inc.

Infosys Limited

Innovaccer, Inc.

Accenture

Microsoft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Ant Group stellte AQ vor, eine KI-gestützte medizinische Beratungs-App für globale Reichweite.

- Mai 2025: Regeneron schloss den Kauf der genetischen Datenbank von 23andMe für 256 Millionen USD ab.

- Mai 2025: Oracle Health, Cleveland Clinic und G42 starteten eine KI-Plattform für groß angelegte Datenanalysen.

- Februar 2025: Promptly Health kooperierte mit Datavant zur Verbesserung der europäischen Datenzugänglichkeit, beginnend in Iberien.

Berichtsumfang des globalen Marktes für die Monetarisierung von Gesundheitsdaten

Gemäß dem Umfang des Berichts umfasst die Monetarisierung von Gesundheitsdaten die Nutzung von Patienteninformationen, medizinischen Aufzeichnungen und klinischen Erkenntnissen zur Umsatzgenerierung oder Wertschöpfung für Gesundheitsorganisationen. Der Markt für die Monetarisierung von Gesundheitsdaten ist nach Typ, Bereitstellung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in direkte Datenmonetarisierung und indirekte Datenmonetarisierung segmentiert. Nach Bereitstellung ist der Markt in On-Premise und Cloud segmentiert. Nach Endnutzer ist der Markt in pharmazeutische und biotechnologische Unternehmen, Gesundheitsdienstleister, Gesundheitskostenträger und Medizintechnologieunternehmen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und Rest der Welt segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Holzterrassenmarkt in 11 Ländern in den wichtigsten Regionen ab. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Direkte Datenmonetarisierung |

| Indirekte Datenmonetarisierung |

| On-Premise |

| Cloud |

| Bevölkerungsgesundheitsmanagement |

| Arzneimittelentdeckung und -entwicklung |

| Real-World-Evidenz / Ergebnisforschung |

| Personalisierte und Präzisionsmedizin |

| Risikomodellierung und Betrugsanalyse für Kostenträger |

| Marketing- und kommerzielle Intelligenz |

| Pharmazeutische und biotechnologische Unternehmen |

| Gesundheitsdienstleister |

| Gesundheitskostenträger |

| Medizintechnologieunternehmen |

| Akademische und Forschungseinrichtungen |

| Digitale Gesundheitsplattformen |

| Abonnement / Lizenzierung |

| Umsatsbeteiligungspartnerschaften |

| Pay-per-Use / On-Demand |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest von Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Typ | Direkte Datenmonetarisierung | |

| Indirekte Datenmonetarisierung | ||

| Nach Bereitstellung | On-Premise | |

| Cloud | ||

| Nach Anwendung | Bevölkerungsgesundheitsmanagement | |

| Arzneimittelentdeckung und -entwicklung | ||

| Real-World-Evidenz / Ergebnisforschung | ||

| Personalisierte und Präzisionsmedizin | ||

| Risikomodellierung und Betrugsanalyse für Kostenträger | ||

| Marketing- und kommerzielle Intelligenz | ||

| Nach Endnutzer | Pharmazeutische und biotechnologische Unternehmen | |

| Gesundheitsdienstleister | ||

| Gesundheitskostenträger | ||

| Medizintechnologieunternehmen | ||

| Akademische und Forschungseinrichtungen | ||

| Digitale Gesundheitsplattformen | ||

| Nach Preismodell | Abonnement / Lizenzierung | |

| Umsatsbeteiligungspartnerschaften | ||

| Pay-per-Use / On-Demand | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Monetarisierung von Gesundheitsdaten?

Die Marktgröße für die Monetarisierung von Gesundheitsdaten wird voraussichtlich im Jahr 2026 0,71 Milliarden USD erreichen und mit einer CAGR von 13,87 % bis 2031 auf 1,35 Milliarden USD wachsen.

Was ist die aktuelle Marktgröße für die Monetarisierung von Gesundheitsdaten?

Im Jahr 2026 wird die Marktgröße für die Monetarisierung von Gesundheitsdaten voraussichtlich 0,71 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für die Monetarisierung von Gesundheitsdaten?

Informatica Inc., Infosys Limited, Innovaccer, Inc., Accenture und Microsoft sind die wichtigsten Unternehmen, die im Markt für die Monetarisierung von Gesundheitsdaten tätig sind.

Welche Region wächst am schnellsten im Markt für die Monetarisierung von Gesundheitsdaten?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für die Monetarisierung von Gesundheitsdaten?

Im Jahr 2025 hat Nordamerika den größten Marktanteil im Markt für die Monetarisierung von Gesundheitsdaten.

Welche Jahre deckt dieser Markt für die Monetarisierung von Gesundheitsdaten ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für die Monetarisierung von Gesundheitsdaten auf 0,71 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für die Monetarisierung von Gesundheitsdaten für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für die Monetarisierung von Gesundheitsdaten für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: