Größe und Marktanteil des Krebsdiagnostikmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

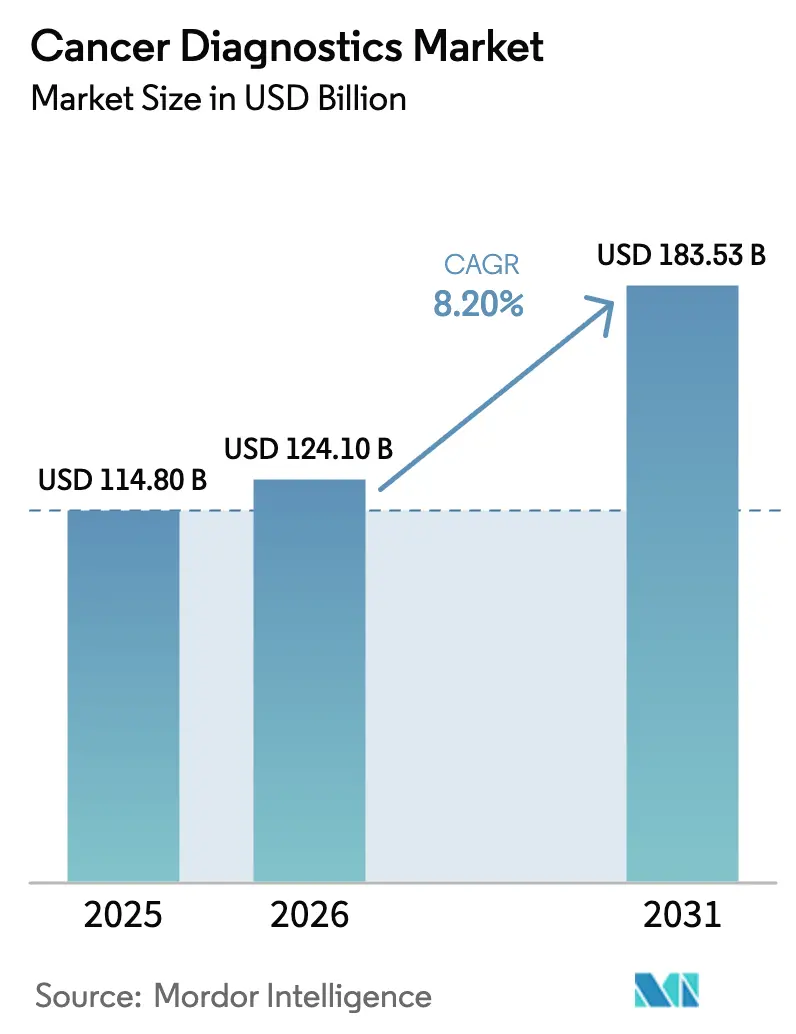

| Marktgröße (2026) | 124.10 Milliarden US-Dollar |

| Marktgröße (2031) | 183.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.20% CAGR |

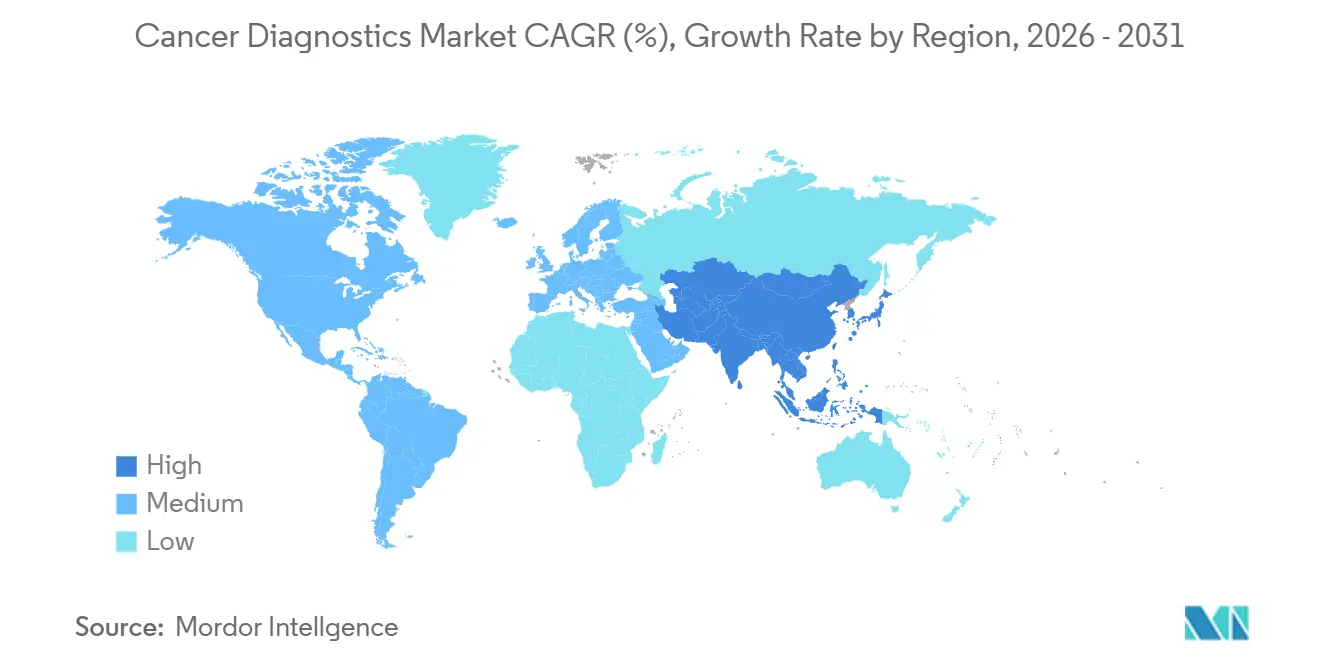

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

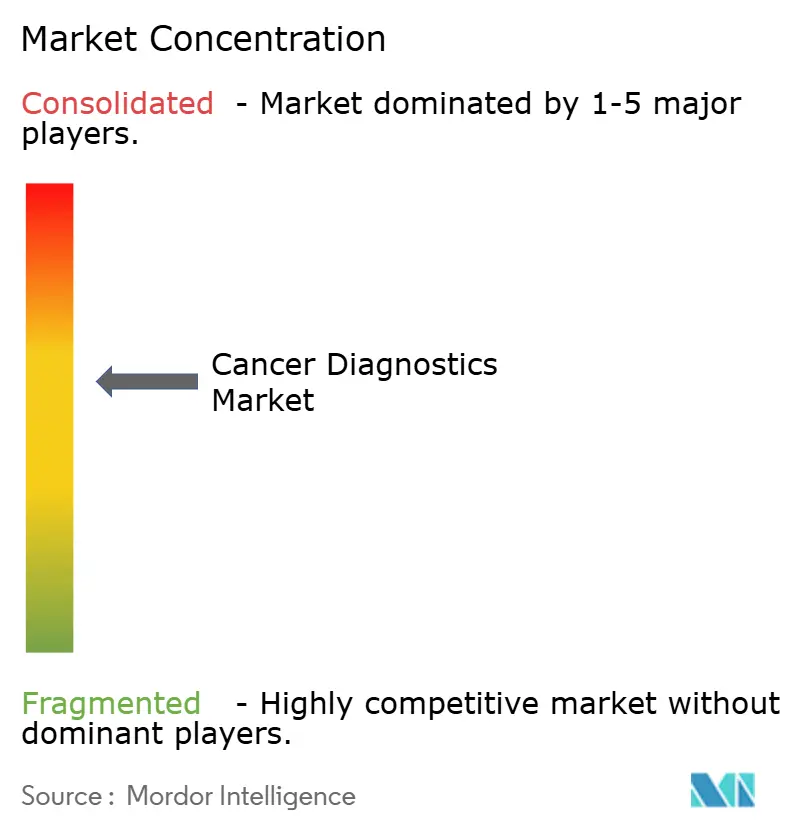

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Krebsdiagnostikmarktanalyse von Mordor Intelligence

Die Größe des Krebsdiagnostikmarktes wird voraussichtlich von 114,80 Milliarden USD im Jahr 2025 und 124,10 Milliarden USD im Jahr 2026 auf 183,53 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,20 % zwischen 2026 und 2031 entspricht.

Wachsende öffentliche Mittel für bevölkerungsweite Screening-Programme, die rasche Kommerzialisierung von Flüssigbiopsie-Plattformen, die molekulare Erkenntnisse innerhalb von 48 Stunden liefern, sowie KI-gestützte Bildanalysen, die die Interpretation standardisieren, sind die wichtigsten Wachstumstreiber. Nordamerika behielt 2025 den größten Marktanteil, da Krankenhausnetzwerke weiterhin in die Automatisierung zentraler Labore investierten; politische Reformen in China und Indien lenken den künftigen Schwung jedoch in Richtung Asien-Pazifik. Krankenhäuser sind nach wie vor der Hauptbeschaffungskanal, doch tragbare Bildgebungssysteme und mikrofluidische Kartuschen verlagern Tests in Gemeinschaftskliniken und verkürzen den Zeitraum zwischen Verdacht und Diagnose von Wochen auf Stunden. Der zunehmende Wettbewerb zwischen integrierten Plattformanbietern und aufstrebenden Flüssigbiopsie-Unternehmen beschleunigt die Produktzyklen, während Erstattungserfolge für Multi-Krebs-Früherkennungstests den adressierbaren Patientenpool erweitern.

Wichtigste Erkenntnisse des Berichts

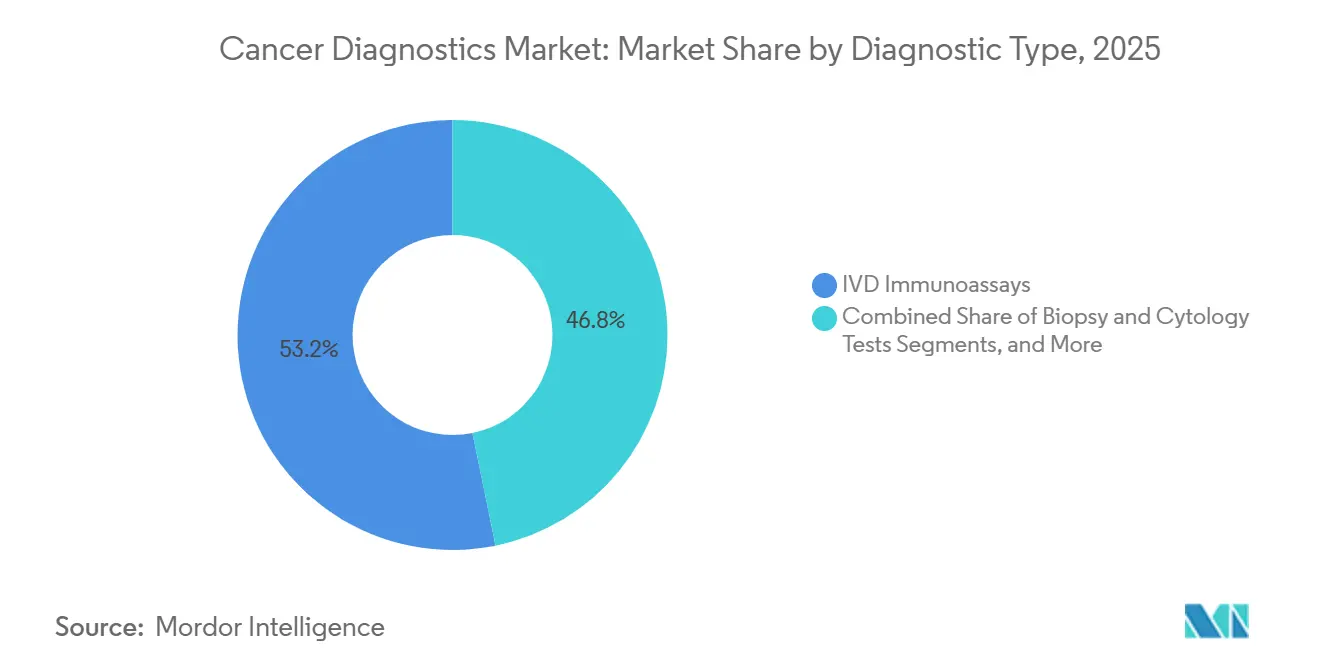

- Nach Diagnosetyp führten IVD-Immunoassays im Jahr 2025 mit einem Umsatzanteil von 53,22 %, während genomische Tests und Flüssigbiopsietests bis 2031 voraussichtlich mit einer CAGR von 9,29 % wachsen werden.

- Nach Krebsart entfiel 2025 ein Anteil von 26,58 % der Nachfrage auf Brustkrebs, während die Lungenkrebsdiagnostik mit einer CAGR von 9,97 % bis 2031 am schnellsten wachsen dürfte.

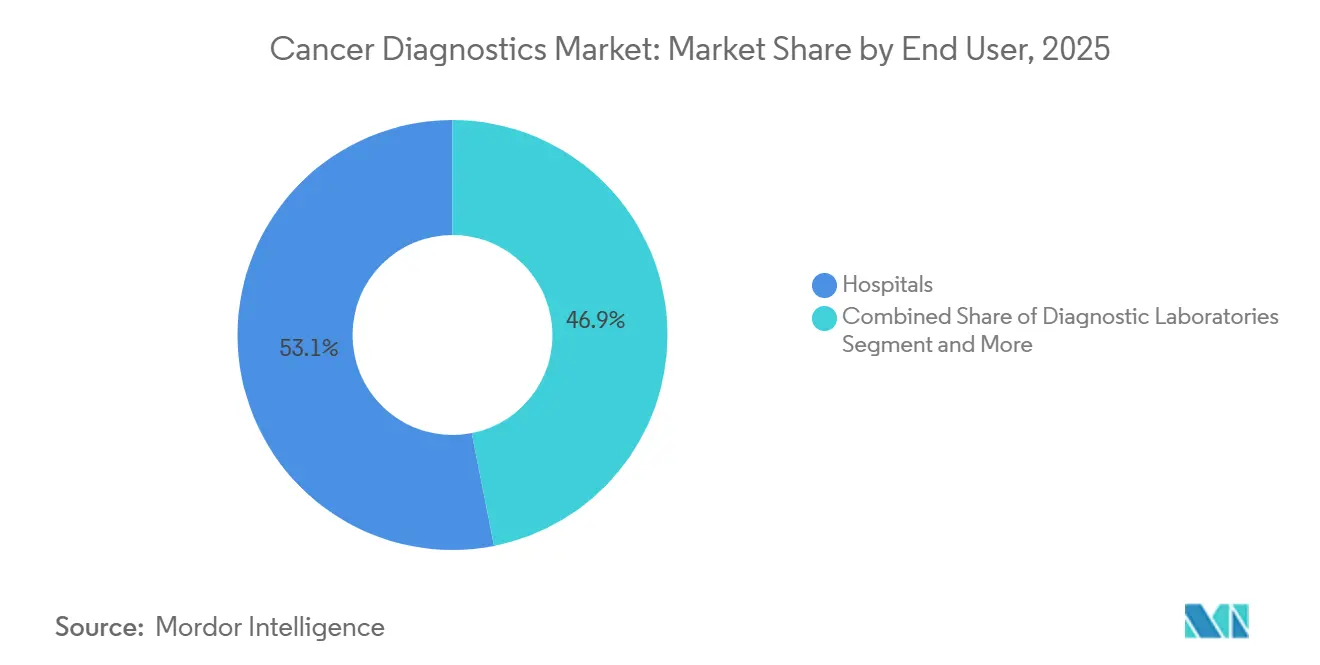

- Nach Endnutzer entfielen 2025 53,14 % der Ausgaben auf Krankenhäuser, während Point-of-Care- und ambulante Zentren im gleichen Zeitraum voraussichtlich mit einer CAGR von 10,11 % wachsen werden.

- Nach Geografie entfielen 2025 39,26 % auf Nordamerika, während Asien-Pazifik mit einer CAGR von 8,92 % das schnellste regionale Wachstumstempo aufweisen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Krebsdiagnostikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende staatlich finanzierte Screening-Programme | +1.8% | Global, am stärksten in China, Indien, den Vereinigten Staaten und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Steigende globale Krebsinzidenz und alternde Bevölkerung | +1.5% | Global, ausgeprägt in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von Flüssigbiopsie- und zirkulierender Tumor-DNA-Tests | +1.4% | Nordamerika und Europa, Ausweitung auf urbanes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Point-of-Care-Bildgebung und Diagnostik | +1.2% | Nordamerika, Westeuropa, wichtige Städte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Multi-Omics-Früherkennungsplattformen | +1.0% | Nordamerika, EU, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Dezentralisierte mikrofluidische Proben-zu-Antwort-Systeme | +0.9% | Global, frühe Verbreitung im ländlichen Raum der Vereinigten Staaten, Indien und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende staatlich finanzierte Screening-Programme

Regierungen betrachten Krebsvorsorge mittlerweile als wesentliche Infrastruktur, da Früherkennung die Behandlungskosten im Vergleich zur Therapie im Spätstadium um bis zu 60–80 % senkt. Chinas Plan „Gesundes China 2030” zielt zudem darauf ab, die finanzielle Belastung der Bürger zu verringern, indem die individuellen Gesundheitsausgaben aus eigener Tasche bis 2030 auf 25 % gesenkt werden sollen. Zur Unterstützung dieser Ziele investiert China stark in biotechnologische Innovationen und digitale Gesundheit und strebt bis 2030 konkret 3 registrierte Ärzte und 4,7 registrierte Krankenpflegekräfte je 1.000 Einwohner an. Im Jahr 2024 vergab die Gesundheitsressourcen- und Dienstleistungsbehörde (HRSA) im Rahmen des Programms zur Beschleunigung des Krebsscreenings (AxCS) fast 9 Millionen USD an 18 Gesundheitszentren, um den Zugang zu Screening-Leistungen wie dem Darmkrebsscreening zu verbessern. In Indien wurde vom 20. Februar 2025 bis zum 31. März 2025 eine landesweite Screening-Kampagne für nicht übertragbare Krankheiten (NCD), einschließlich Mund-, Brust- und Gebärmutterhalskrebs, gestartet, die sich an Personen ab 30 Jahren im gesamten Land richtet. Darüber hinaus kündigte der Unionshaushalt 2025–26 Pläne zur Einrichtung von 200 Tagespflege-Krebszentren in Bezirkskrankenhäusern in ganz Indien an, um die Krebsversorgung zu dezentralisieren und die Zugänglichkeit zu verbessern. Insgesamt erhöhen diese Programme das Basistestvolumen, verbessern die Sichtbarkeit der Anbieter und machen langfristige Verträge von der Interoperabilität mit nationalen Gesundheitsinformationsaustauschsystemen abhängig.

Steigende globale Krebsinzidenz und alternde Bevölkerung

Im Jahr 2025 wurden in den Vereinigten Staaten rund 2 Millionen neue Krebsfälle und 0,6 Millionen krebsbedingte Todesfälle prognostiziert. Der Anteil der Weltbevölkerung im Alter von 65 Jahren und älter wird von 10 % im Jahr 2025 auf 16 % bis 2050 steigen, was die Nachfrage in Regionen ankurbelt, in denen die Onkologendichte unter dem OECD-Durchschnitt liegt.[1]Bevölkerungsabteilung der Vereinten Nationen, „Weltbevölkerungsaussichten”, UN.ORG Japan und Südkorea, mit einem Medianalter von über 48 Jahren, erstatten nun Flüssigbiopsie-Panels neben zweijährlicher Bildgebung für Bürger über 40 Jahren, um Fachkräftemangel durch Automatisierung auszugleichen. Chinas Verhältnis von Onkologen zur Bevölkerung beträgt die Hälfte des OECD-Durchschnitts, was zur raschen Einführung KI-gestützter Pathologieplattformen führt, die den Durchsatz trotz Personalengpässen aufrechterhalten. Die demografische Entwicklung sichert ein anhaltendes Wachstum des Testvolumens, unterstreicht aber auch die Dringlichkeit von Entscheidungsunterstützungssoftware zur Vermeidung von Engpässen.

Rasche Verbreitung von Flüssigbiopsie- und zirkulierender Tumor-DNA-Tests

Zwischen 2024 und 2026 entwickelten sich Flüssigbiopsien von Forschungswerkzeugen zu erstattungsfähigen klinischen Tests, nachdem Belege zeigten, dass sie ein Rezidiv im Durchschnitt 8,7 Monate früher erkennen als bildgebende Verfahren.[2]New England Journal of Medicine, „Nachweis zirkulierender Tumor-DNA”, NEJM.ORG Die US-amerikanische Arzneimittelbehörde (FDA) verlieh 2025 vier Multi-Krebs-Früherkennungstests den Durchbruchsstatus, und Medicare schloss im Januar 2026 eine landesweite Kostenübernahme für 41 Millionen Leistungsempfänger ab. Deutschland und Frankreich folgten 2025 mit nationalen Erstattungsregelungen und bestätigten damit einen transatlantischen Konsens über den klinischen Nutzen. Das Volumen von Guardant Healths Guardant360 CDx stieg im ersten Halbjahr 2025 um 67 % im Jahresvergleich, was die Präferenz der Onkologen für nicht-invasive Profilierung widerspiegelt. Die Bearbeitungszeiten sanken bis 2026 auf fünf Tage, nachdem Labore die DNA-Extraktion und Bibliotheksvorbereitung automatisiert hatten, was blutbasierte Tests für die Behandlungsplanung innerhalb einer Woche praktikabel machte.

Ausbau von Point-of-Care-Bildgebung und Diagnostik

Point-of-Care-Geräte verlagern Tests von zentralen Krankenhauslaboren in Kliniken, Apotheken und sogar mobile Fahrzeuge und verkürzen klinische Entscheidungszyklen auf unter eine Stunde. GE HealthCare stellte 2025 einen tragbaren Ultraschall mit KI-gestützter Läsionserkennung vor, der in ländlichen US-amerikanischen Studien eine Sensitivität von 91 % für Brustmassen erzielte. Siemens Healthineers folgte 2026 mit einem Tischimmunoassay-System, das 40 Proben pro Stunde verarbeitet und für Notfallversorgungszentren mit begrenztem Platzangebot attraktiv ist. Obwohl die US-amerikanischen Vergütungen im Einzelleistungssystem für Point-of-Care-Tests niedriger bleiben, bevorzugen Organisationen für verantwortungsvolle Versorgung diese, da schnellere Ergebnisse Überweisungsverluste reduzieren und die Therapietreue verbessern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche molekulare Diagnostik | -0.9% | Global, akut in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung in einkommensschwachen Ländern | -0.7% | Subsahara-Afrika, Südasien, Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildeten molekularen Pathologen | -0.5% | Global, schwerwiegend in Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken bei KI-Cloud-Workflows | -0.3% | Europa, Vereinigte Staaten, China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche molekulare Diagnostik

Next-Generation-Sequenzierung und Flüssigbiopsie-Tests werden zwischen 2.800 und 5.000 USD angeboten, ein Niveau, das in Regionen, in denen die jährlichen Gesundheitsausgaben pro Kopf unter 500 USD liegen, nicht erschwinglich ist. In Indien entspricht ein genomisches Panel für 3.500 USD dem 1,4-fachen des mittleren monatlichen Haushaltseinkommens, was die Nutzung auf Ballungszentren beschränkt. Kenias öffentliche Versicherung zahlt nur 12 USD für ein großes Blutbild und bietet keine Kostenübernahme für genomische Tests, sodass Privatpatienten für einen einzigen BRCA-Test drei Monatslöhne aufwenden müssen. Selbst in den Vereinigten Staaten übertragen Hochselbstbehaltspläne 1.000 USD oder mehr auf die Patienten, was dazu führte, dass 2025 23 % der anspruchsberechtigten Personen auf Tests verzichteten. Hersteller bringen schlankere 50-Gen-Panels zu einem Preis von rund 1.000 USD auf den Markt, doch diese übersehen in fast einem von fünf Fällen handlungsrelevante Mutationen.

Begrenzte Erstattung in einkommensschwachen Ländern

Gesundheitsministerien in Ländern mit niedrigem und mittlerem Einkommen priorisieren nach wie vor Infektionskrankheiten und Müttergesundheit und verzögern damit die Erstattung für Krebsdiagnostik. Nigerias nationales System deckt nur 4 % der Bevölkerung ab und finanziert grundlegende Pathologie, schließt jedoch molekulare Tests aus, was dazu beiträgt, dass 68 % der Krebserkrankungen im Stadium III oder IV entdeckt werden. Bangladesch nahm 2024 Mammografie in seine Grundleistungen auf, hatte jedoch in 58 von 64 Bezirken kein Budget für Geräte. Indonesien erstattet Flüssigbiopsie-Tests mit 150 USD, was nur 5 % des kommerziellen Preises entspricht, sodass Labore aussteigen und Patienten selbst zahlen müssen. Die Weltbank zahlte 2025 340 Millionen USD für Screening-Pilotprojekte in einem Dutzend Ländern aus, doch die meisten Programme werden durch Zuschüsse finanziert und sind nicht in nationale Versicherungssysteme eingebettet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Diagnosetyp: Flüssigbiopsien gewinnen an Bedeutung, während Immunoassays den Umsatz verankern

IVD-Immunoassays trugen 2025 mit 53,22 % zum Umsatz bei, unterstützt durch Hochdurchsatz-Analysatoren, die bis zu 400 Proben pro Stunde zu Stückkosten unter 5 USD verarbeiten.[3]US-amerikanische Arzneimittelbehörde (FDA), „Programm für Durchbruchsgeräte”, FDA.GOV Genomische Plattformen und Flüssigbiopsie-Plattformen werden bis 2031 voraussichtlich jährlich um 9,29 % wachsen, da Erstattungsentscheidungen zunehmen und die Standard-Bearbeitungszeit auf unter 48 Stunden sinkt. Diagnostische Bildgebung behält einen mittleren zweistelligen Anteil und profitiert von KI-Algorithmen, die Falsch-Positiv-Raten um 22 % reduzieren, was die Akzeptanz bei Radiologen fördert. Das Volumen von Biopsie- und Zytologietests stagniert, da Onkologen nun blutbasierte Tests für die Therapieauswahl nutzen und wiederholte Gewebeeingriffe vermeiden. Tumorbiomarkertests bleiben für die laufende Überwachung unverzichtbar, wachsen jedoch langsamer als der Gesamtmarkt für Krebsdiagnostik.

Die Margenprofile variieren stark. Immunoassay-Anbieter erzielen stabile Reagenzumsätze aus einer breiten installierten Basis, während Genomik-Unternehmen auf durch geistiges Eigentum geschützte Datenanalysen setzen. Illuminas NovaSeq X senkte die Sequenzierungskosten pro Genom auf 200 USD, sodass Labore umfassende Panels zu 1.500 USD mit 40 % Bruttomarge anbieten können. Thermo Fisher Scientifics Proben-zu-Antwort-PCR-Einheit liefert eine 28-Gen-Erkennung in vier Stunden ohne manuelle Extraktion und erschließt damit die molekulare Diagnostik für Gemeinschaftskrankenhäuser ohne Fachpersonal. Regulierungsbehörden verstärken den Schwung; die FDA genehmigte 2025 17 Durchbruchsplattformen in der Onkologie, und die Europäische Arzneimittel-Agentur verkürzte die durchschnittlichen Prüfungszeiten für Tests mit starken klinischen Belegen um neun Monate. Folglich werden Immunoassays weiterhin den Umsatz verankern, aber Flüssigbiopsien werden den größten Teil des inkrementellen Wachstums auf sich vereinen und den Krebsdiagnostikmarkt bis 2031 neu gestalten.

Nach Krebsart: Lungenkrebsdiagnostik beschleunigt sich durch Screening-Ausweitung

Brustkrebs machte 2025 26,58 % des Umsatzes aus, da langjährige Screening-Leitlinien ein stabiles Volumen für Mammografie, Ultraschall und genomische Panels sicherstellen. Die Lungenkrebsdiagnostik dürfte bis 2031 mit 9,97 % am schnellsten wachsen, angetrieben durch erweiterte Niedrigdosis-CT-Kriterien und aufkommende blutbasierte Früherkennungstests. Die US-amerikanische Präventivdienste-Arbeitsgruppe (USPSTF) erweiterte ihre Kriterien 2024 und fügte 6,4 Millionen anspruchsberechtigte Erwachsene hinzu, während China 2025 jährliche CT-Scans für 87 Millionen Raucher vorschrieb. Die Darmkrebsdiagnostik profitiert von Stuhl-DNA-Tests, die eine Sensitivität von 92 % für fortgeschrittene Adenome liefern und die Adhärenz unter Medicare-Leistungsempfängern auf 78 % steigern.

Das Prostata-Screening wird überprüft, doch MRT-gestützte Biopsien, die 2024 eingeführt wurden, haben die Überdiagnose deutlich reduziert und die Akzeptanz bei Kostenträgern verbessert. In ressourcenarmen Umgebungen wird das Gebärmutterhalskrebs-Screening auf HPV-DNA-Tests umgestellt; Roche verarbeitete 2025 14 Millionen Proben in Indien und Subsahara-Afrika. Leber- und Bauchspeicheldrüsendiagnostik bleibt klein, aber vielversprechend, nachdem eine Studie aus dem Jahr 2025 eine Sensitivität von 83 % für Flüssigbiopsie-Methylierungstests bei frühen Bauchspeicheldrüsentumoren berichtete. Das Eierstock-Screening verfügt noch nicht über hochspezifische Instrumente, und die USPSTF gab eine Empfehlung der Klasse D gegen Bevölkerungstests heraus. Die Erkennung von Nieren- und Blasenkrebs hängt von zufälliger Bildgebung und Zystoskopie ab, was das Wachstum gedämpft hält. Der Segmentschwung hängt daher von der technologischen Reife und der politischen Ausrichtung ab und nicht allein von der Inzidenz, was Lungentests innerhalb des Krebsdiagnostikmarktes nach vorne treibt.

Nach Endnutzer: Ambulante Zentren gewinnen an Bedeutung, da Tests dezentralisiert werden

Krankenhäuser machten 2025 53,14 % der Ausgaben aus, dank Kapitalbudgets für Bildgebungsräume und Sequenzierungslabore. Ambulante und Point-of-Care-Standorte werden jedoch voraussichtlich jährlich um 10,11 % wachsen, angetrieben durch kompakte Immunoassay-Analysatoren und tragbare Bildgebungsgeräte. Große kommerzielle Labore nutzen Skaleneffekte; Quest Diagnostics verarbeitete 2025 178 Millionen Onkologietests zu Kosten, die 40 % unter denen von Krankenhäusern lagen, und behauptete einen Marktanteil von Mitte der Zwanziger. Akademische Zentren wie das Memorial Sloan Kettering wandeln proprietäre Tests in nationale Standards um, wie der Aufstieg des MSK-IMPACT-Panels in US-amerikanischen Onkologie-Workflows zeigt.

Die Vergütungspolitik beschleunigt die Dezentralisierung. Das Zentrum für Medicare- und Medicaid-Dienste (CMS) kürzte 2026 die ambulanten Tarife für Bildgebungs- und Laborleistungen um 3,8 %, während es die Tarife für ambulante Operationszentren anhob, was einen Vorteil von 150 bis 300 USD pro Test außerhalb von Krankenhäusern schafft. US-amerikanische Einzelhandelsketten reagieren darauf; Walgreens wird bis 2027 Diagnosekioske in 1.500 Filialen installieren, während CVS Health Blutentnahmestationen in 800 MinuteClinics einrichtet. In Indien eröffneten Ketten wie Dr. Lal PathLabs 2025 340 Sammelzentren in Städten der zweiten und dritten Kategorie und steigerten das Volumen um 28 %. Ländliche US-amerikanische Einrichtungen stehen unter Konsolidierungsdruck, da 2025 19 Krankenhäuser schlossen und komplexe Tests an regionale Zentren auslagerten. Die Dezentralisierung verändert damit die Beschaffung, doch Krankenhäuser bleiben für multidisziplinäre Fälle, die Bildgebung, Pathologie und Onkologiegremien integrieren, unverzichtbar.

Geografische Analyse

Nordamerika machte 2025 39,26 % des Umsatzes aus, gestützt durch Gesundheitsausgaben von 12.500 USD pro Kopf und eine breite Kostenübernahme für fortschrittliche Diagnostik, während Asien-Pazifik mit einer CAGR von 8,92 % das schnellste regionale Wachstumstempo aufweisen wird. Der regionale Krebsdiagnostikmarkt wird ein mittleres einstelliges Wachstum aufrechterhalten, da die Medicare-Kostenübernahme für Multi-Krebs-Früherkennung 2026 in Kraft trat und 41 Millionen erstattungsberechtigte Personen hinzufügte. Das Vereinigte Königreich verzögerte den nationalen Rollout der Flüssigbiopsie aufgrund einer Finanzierungslücke von 2,1 Milliarden GBP, was auf unterschiedliche Adoptionsraten in Europa hinweist.

Indiens Ayushman-Bharat-Programm deckt 550 Millionen Bürger ab 50 Jahren ab. Chinas inländische Diagnoseketten betreiben nun 1.800 Labore, was die lokale Beschaffung fördert und die Installationszyklen von 16 auf sechs Wochen verkürzt. Japans schrumpfende Bevölkerung verdeckt steigende Pro-Kopf-Ausgaben, die 2025 um 6,2 % stiegen, nachdem die Regierung die Früherkennung priorisierte, um die Kosten der Spätphasentherapie zu kontrollieren. Südkoreas Screening-Programm erreichte 2025 eine Beteiligungsrate von 76 %, die weltweit höchste, und die neu erstattete Flüssigbiopsie-Überwachung für Darmkrebsüberlebende wird künftige Testvolumina unterstützen. Australien erweiterte 2025 die Kostenübernahme für Begleitdiagnostik und verstärkte damit einen regionalen Trend zur Erstattung von Präzisionsonkologie.

Der Nahe Osten und Afrika haben nach wie vor einen niedrigen einstelligen Anteil, zeigen jedoch gezielte Investitionen. Saudi-Arabien stellte im Rahmen von Vision 2030 1,2 Milliarden USD bereit, um 45 PET-CT-Scanner zu installieren und genomische Labore in drei Großstädten einzurichten. Die Vereinigten Arabischen Emirate errichten Onkologiezentren, die KI-Pathologie integrieren, mit dem Ziel, Medizintouristen zu versorgen. Südamerika sendet gemischte Signale; Brasiliens nationales System nahm 2024 Mammografie und Koloskopie in die Kostenübernahme auf, doch in nördlichen Bundesstaaten bestehen weiterhin Gerätemängel. Insgesamt werden Nordamerika und Europa zwar weiterhin den absoluten Umsatz dominieren, aber Asien-Pazifik wird den größten Teil der neuen Nettoausgaben beisteuern und den Wettbewerbsfokus innerhalb des Krebsdiagnostikmarktes neu ausrichten.

Regulatorisches Umfeld

Das Oncology Center of Excellence der US-amerikanischen FDA prägt die onkologische In-vitro-Diagnostik weiterhin durch laufende PMA-Aktivitäten und die Aufsicht über Companion Diagnostics, wobei regulatorische Maßnahmen im Zusammenhang mit wirkungsstarken Assays die Kommerzialisierung beeinflussen. FDA-PMA-Zulassungen wie ColoSense (Mai 2025) und der Alinity m HR HPV-Test (September 2025) verankern die Integration von diagnostischer und therapeutischer Entscheidungsfindung in der Onkologie.

Der Übergang zur europäischen IVDR verschiebt weiterhin Compliance-Zeitpläne und Abhängigkeiten von Benannten Stellen; ein Meilenstein Mitte 2026 wurde am 26. Mai 2026 erreicht, als Hersteller von bestehenden Klasse-C-Geräten formale Anträge bei IVDR-benannten Stellen einreichen mussten, um Zugang zu verlängerten Übergangsregelungen zu erhalten. In China hat die NMPA die Erwartungen an onkologische IVDs durch Leitlinien zur klinischen Bewertung von Krebsvorsorgeuntersuchungen (August 2025) sowie durch die jüngere Modernisierung der NGS-orientierten Prüfverfahren aktualisiert, einschließlich der im März 2026 veröffentlichten Entwurfs-Kernpunkte zur Registrierungsprüfung und der im Juni 2026 herausgegebenen Technischen Prüfpunkte für Reagenzien zur Erkennung von Tumor-Genvarianten (Versuchsfassung), wodurch die Anforderungen an lokale Evidenz und Methodenstandardisierung für Reagenzien zur Erkennung von Tumormutationen verstärkt werden.

Wettbewerbslandschaft

Die fünf größten Anbieter – Roche, Abbott, Siemens Healthineers, Thermo Fisher Scientific und Danaher – hielten 2025 zusammen den Großteil des Umsatzanteils, was auf eine moderate Konzentration hinweist. Vertikale Integration prägt die Strategie, da Plattformanbieter CLIA-zertifizierte Labore übernehmen, um neben dem Instrumentenverkauf wiederkehrende Einnahmen pro Test zu erzielen. Illumina ebnete den Weg durch die Übernahme von GRAIL, gefolgt von Exact Sciences' Kauf von Genomic Health für 1,2 Milliarden USD im Jahr 2025. Integrationen in elektronische Patientenakten vertiefen die Wettbewerbsvorteile; Exact Sciences integrierte die Cologuard-Bestellung in 280 Epic-basierte Systeme und steigerte das Volumen innerhalb von sechs Monaten um 19 %.

Aufstrebende Akteure nutzen künstliche Intelligenz, um Workflow-Schwachstellen anzugehen. PathAI verarbeitete 2025 2,3 Millionen Präparate mit einer Übereinstimmung von 94 % mit menschlichen Pathologen, was es Laboren ermöglichte, den Durchsatz ohne neue Einstellungen um 40 % zu steigern. Freenome kombinierte zirkulierende Tumor-DNA, Proteinbiomarker und maschinelle Lernklassifikatoren in einem Multi-Krebs-Test, der 2025 eingeführt wurde, und differenzierte sich damit von Einzelanalyt-Wettbewerbern. Regulatorische Akzeptanz ist ein entscheidender Filter; nur 8 % der Antragsteller für den Durchbruchsgeräte-Status erhielten 2025 eine FDA-Bezeichnung, was den Vorteil auf Unternehmen mit robustem Studienmanagement lenkt. Patentportfolios spielen weiterhin eine wichtige Rolle; Myriad Genetics' BRACAnalysis erzielte 2025 312 Millionen USD unter Methodenpatenten, die bis 2029 gültig sind.

Regionale Herausforderer gewinnen an Boden. Chinesische und indische Hersteller bieten Immunoassay-Analysatoren zu Preisen an, die bis zu 60 % unter westlichen Äquivalenten liegen, und ziehen kostenempfindliche Krankenhäuser an. Siemens Healthineers verdoppelte die Fertigungskapazität im Asien-Pazifik-Raum mit einem neuen Werk in Shanghai, das die Lieferzeiten von 16 auf sechs Wochen verkürzte. Guardant Health schloss 2025 eine Partnerschaft mit dem Nationalen Gesundheitsdienst des Vereinigten Königreichs, um jährlich 50.000 Flüssigbiopsietests bereitzustellen, und validierte damit die blutbasierte Überwachung in öffentlich finanzierten Systemen. Das Wettbewerbsfeld balanciert daher Skaleneffekte gegen Innovationsgeschwindigkeit, wobei Datenanalysen und dezentralisierte Plattformen neue Einstiegspunkte im Krebsdiagnostikmarkt eröffnen.

Marktführer in der Krebsdiagnostikbranche

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Abbott Laboratories Inc.

Siemens Healthineers

Danaher Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Konsolidierung und Workflow-Integration schaffen Freiräume in der durchgängigen onkologischen Testung, da Anbieter Screening, genomisches Profiling, MRD-Überwachung und pathologische Interpretation in weniger Plattformen und Verträgen bündeln. Quest Diagnostics erweitert den Zugang über die OncoEMR-Plattform mit MRD-ctDNA- und umfassenden genomischen Profiling-Diensten (Juli 2026) und reduziert damit Reibungsverluste von der Testauswahl bis zu den Ergebnissen in onkologischen Arbeitsabläufen. Regulatorische und erstattungsbezogene Katalysatoren erweitern den kommerziellen Spielraum zusätzlich: Die im Januar 2026 finalisierte landesweite Medicare-Abdeckung für Multi-Cancer-Früherkennungstests weitet den erstattungsfähigen Zugang aus, und Gesetzesinitiativen wie H.R. 842, die eine Medicare-Abdeckung für MCED ab dem 1. Januar 2028 vorschlagen, signalisieren einen anhaltenden Fokus auf frühzeitige Erkennung.

Hersteller und Labore, die die Übergangsanforderungen der EU-IVDR und die Erwartungen der chinesischen NMPA an lokale Evidenz erfüllen können und gleichzeitig schnellere Bearbeitungszeiten und interoperable Berichterstattung liefern, verfügen über klarere Wege, um ihr Angebot und ihre Platzierungen in Krankenhäusern, unabhängigen Laboren und dezentralen Versorgungseinrichtungen auszuweiten.

Aktuelle Branchenentwicklungen

- Juni 2026: Roche gab die FDA-Zulassung für den VENTANA PTEN (SP218) RxDx Assay bekannt, ein immunhistochemisches Companion Diagnostic zur Identifizierung des Verlusts des PTEN-Proteins bei Patienten mit Prostataadenokarzinom, die für die TRUQAP-Therapie von AstraZeneca infrage kommen. Die Zulassung stärkt die therapiegekoppelte Diagnostiknutzung und untermauert die Ko-Entwicklungsdynamik zwischen Diagnostikanbietern und Biopharma-Zulassungen.

- März 2026: Abbott hat die Übernahme von Exact Sciences abgeschlossen und damit bedeutende Vermögenswerte im Bereich Krebsvorsorge und Präzisionsonkologie hinzugefügt, darunter Cologuard und Oncotype DX. Der Zusammenschluss erhöht den Umfang für integrierte diagnostische Pfade von der Vorsorge bis zur Behandlung und verschärft den Wettbewerb um langfristige Kostenträgerverträge.

- Juni 2025: Die FDA-Freigabe für Clairity Breast erweitert die KI-basierte Risikostratifizierung innerhalb standardmäßiger Mammographie-Workflows und ermöglicht eine frühere risikobasierte Priorisierung in Screening-Programmen. Der Schritt unterstreicht die zunehmende Integration von Software in routinemäßige Bildgebungs-Workflows und unterstützt risikobasierte Screening-Pfade.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze im Zusammenhang mit der Diagnose von Krebs beim Menschen, einschließlich labortechnischer Tests und pathologischer Untersuchungen, Bildgebung zur Erkennung und Stadieneinteilung sowie damit verbundener diagnostischer Dienstleistungen, die in Krankenhäusern und unabhängigen Laboren erbracht werden.

Ausgeschlossener Umfang: Umsätze aus der Krebsbehandlung, einschließlich onkologischer Arzneimittel, Strahlentherapiegeräte und therapeutischer Verfahren, sind in dieser Marktgröße nicht enthalten.

Übersicht der Segmentierung

- Nach Diagnosetyp

- Diagnostische Bildgebungsuntersuchungen

- Biopsie- und Zytologietests

- Tumorbiomarker

- Genomische Tests und Flüssigbiopsietests

- IVD-Immunoassays

- Andere Diagnosetypen

- Nach Krebsart

- Brustkrebs

- Lungenkrebs

- Darmkrebs

- Gebärmutterhalskrebs

- Prostatakrebs

- Nierenkrebs

- Leberkrebs

- Bauchspeicheldrüsenkrebs

- Eierstockkrebs

- Andere Krebsarten

- Nach Endnutzer

- Krankenhäuser

- Diagnoselabore

- Akademische und Forschungseinrichtungen

- Point-of-Care- und ambulante Zentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen Gesundheits- und Nutzungssignalen, die im Jahresvergleich überprüft werden können, wie Krebsinzidenz und Inanspruchnahme von Vorsorgeuntersuchungen. Wir nutzten Materialien der Weltgesundheitsorganisation, Veröffentlichungen der International Agency for Research on Cancer, Publikationen der US-amerikanischen CDC und des US National Cancer Institute sowie OECD-Gesundheitsstatistiken, um den Nachfragepool zu verankern und die Richtung der Testvolumina zu bestätigen.

Anschließend prüften wir Angaben von Herstellern und Dienstleistern, um Produktmix, regionale Exposition und etwaige Preiskommentare zu verstehen, wobei wir auf Jahresberichte, Investorenpräsentationen sowie Publikationen von Regulierungsbehörden und Kostenträgern zurückgriffen. Parallel dazu halfen Patentdatenbanken und begutachtete klinische Fachzeitschriften dabei, zu erkennen, welche Modalitäten sich in der Praxis tatsächlich ausweiteten, einschließlich Flüssigbiopsie und fortschrittlicher Bildgebungs-Workflows. Zur Gegenprüfung nutzten wir zudem kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten sowie Patentabdeckung. Diese Quellen sind lediglich beispielhaft, und es wurden viele weitere öffentliche Referenzen herangezogen, um Daten zu sammeln, Annahmen zu validieren und unklare Punkte zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und kurze Umfragen mit Führungskräften diagnostischer Labore, Entscheidungsträgern in Pathologie und Radiologie von Krankenhäusern, Testentwicklern, Vertriebspartnern und Fachexperten in den wichtigsten Regionen, um etwaige Lücken aus der Sekundärforschung zu schließen. Wir nutzten die Antworten der Befragten, um Trends bei der Testnutzung, die typische Preisentwicklung nach Modalität und die praktische Aufteilung zwischen Produktumsätzen und Dienstleistungsgebühren zu validieren. Diese Überprüfungen halfen anschließend bei der Triangulation der endgültigen Marktzahlen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 12 % | APAC: 50 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 28 % | EMEA: 31 % |

| Kleinere Anbieter: 16 % | Manager: 60 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung nutzt einen Top-down-Ansatz, bei dem die diagnostizierte und untersuchte Bevölkerung, der Modalitätenmix sowie die Nutzung von Verfahren und Tests nach Region rekonstruiert und anschließend anhand angemessener durchschnittlicher Verkaufspreise und Servicegebührenspannen in Umsatz umgerechnet werden. Um die Gesamtsummen realistisch zu halten, gleichen wir das Modell mit selektiven Bottom-up-Näherungen ab, etwa stichprobenartigen Umsatzaufteilungen von Anbietern, Kanalprüfungen für Platzierungen von Reagenzien und Instrumenten sowie Volumen mal ASP für stark genutzte Testkategorien. Bei anhaltenden Abweichungen wird das Modell angepasst, anstatt unverändert übernommen zu werden.

Zu den wichtigsten Eingangsgrößen zählen die Entwicklung von Krebsinzidenz und -prävalenz, die Teilnahme an Vorsorgeuntersuchungen nach Altersgruppe, das Volumen bildgebender Verfahren bei stark belasteten Krebsarten, die Intensität der Arbeitsabläufe in Pathologie und Biopsie sowie die Adoptionskurve molekularer Tests, einschließlich Flüssigbiopsie, sofern erstattet. Die Preisgestaltung wird sorgfältig behandelt, da sie je nach Region und Umfeld variiert. Daher nutzten wir eine Kombination aus Listenpreissignalen, Erstattungshinweisen und von Experten validierten Rabattmustern. Anschließend rechneten wir Währungen anhand konsistenter Jahresdurchschnitte um. Für die Prognose stützten wir uns auf Szenarioanalysen, die durch messbare Treiber untermauert wurden, wie das erwartete Wachstum der Krebslast, die Ausweitung von Screening-Programmen und das Tempo der Technologieakzeptanz. Diese Pfade wurden mit Expertenmeinungen einem Stresstest unterzogen, um übermäßig aggressive Wachstumsannahmen zu vermeiden. Wo Bottom-up-Daten dünn sind, verwendeten wir konservative Durchdringungsspannen und überprüften die implizierten diagnostischen Ausgaben pro Patient anhand von Mustern der Gesundheitsversorgungsnutzung.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, sodass keine einzelne schwache Eingangsgröße die Endzahl bestimmt. Wir gleichen die modellierten Gesamtsummen mit unabhängigen Signalen ab, wie Trends bei der Nutzung diagnostischer Bildgebung, berichteten Umsatzentwicklungen in der Diagnostik und Verschiebungen im Testmix. Zudem prüfen wir Ausreißer nach Region und Modalität vor der endgültigen Freigabe. Bei großen Abweichungen kontaktiert das Team erneut relevante Experten und überprüft die Eingangsgröße, die die Lücke verursacht, was häufig bei Preisgestaltung, Verfahrensvolumen oder Mix-Annahmen liegt.

Jeder Bericht wird jährlich aktualisiert, und bei bedeutenden Ereignissen, wie größeren Änderungen bei der Kostenerstattung oder Ausweitungen von Screening-Programmen, erfolgen Zwischenaktualisierungen. Vor der Auslieferung führt ein Analyst eine erneute Prüfung der wichtigsten Eingangsgrößen und Umrechnungen durch, damit Kunden eine aktualisierte Sicht erhalten, die die neuesten verfügbaren öffentlichen und primären Signale widerspiegelt.

Größe des Krebsdiagnostikmarkts nach Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Krebsdiagnostik können weit auseinanderliegen, selbst wenn sie scheinbar dasselbe Thema abdecken, da die eingeschlossenen Umsatzströme und das Basisjahr nicht immer übereinstimmen. Unterschiede ergeben sich typischerweise daraus, was als diagnostische Dienstleistung im Vergleich zu einem Produktverkauf gezählt wird, wie Bildgebung und Pathologie behandelt werden und ob die Preisgestaltung an die Erstattung angepasst oder näher an den Listenpreisen belassen wird.

Therapiebezogene onkologische Umsätze liegen außerhalb des Umfangs von Mordor Intelligence, was einer der Gründe dafür ist, dass sich die unten stehende Zahl für 2025 nicht im Einklang mit Schätzungen entwickelt, die Diagnose mit angrenzenden Behandlungsausgaben oder umfassenderen onkologischen Versorgungsbudgets vermischen. Ein weiterer wiederkehrender Faktor für Abweichungen ist der Aktualisierungsrhythmus und der Zeitpunkt der Währungsumrechnung, da eine 2024er-Basis, die mit früheren Wechselkursen und langsameren Aktualisierungen erstellt wurde, die aktuelle Rate unter- oder überschätzen kann, insbesondere wenn sich der Mix aus Bildgebung und molekularer Testung schnell verschiebt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 114,87 Mrd. USD (2025) | |

| Globaler Forschungsverlag A | 109,61 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und ein anderes Wachstumsfenster, und Dienstleistungsumsätze können enger gefasst behandelt werden, was die erfasste Rate verringert, wenn Verfahrensvolumina schneller steigen als Produktlieferungen. |

| Branchenforschungsverlag B | 110,11 Mrd. USD (2024) | Eine breite Kategorienabdeckung wird gezeigt, aber die methodische Transparenz hinsichtlich Preisnormalisierung und Währungsbehandlung ist begrenzt, was die Gesamtsumme verschieben kann, wenn erstattungsgebundene ASPs regionsübergreifend von den Listenpreisen abweichen. |

Insgesamt lässt sich die Streuung weniger durch Rechenmethoden als vielmehr dadurch erklären, was gezählt wird und wie schnell die zugrunde liegenden Eingangsgrößen aktualisiert werden. Indem wir Gesamtsummen an Patienten- und Verfahrensindikatoren zurückbinden und sie anschließend mit Umsatzsignalen aus Produkten und diagnostischen Dienstleistungen abgleichen, gelangen wir zu einer Marktgröße, die auf klare Variablen zurückgeführt und Jahr für Jahr mit denselben Schritten wiederholt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Krebsdiagnostikmarkt im Jahr 2026 sein?

Die Größe des Krebsdiagnostikmarktes beträgt 124,10 Milliarden USD im Jahr 2026.

Welcher Diagnosetyp wächst am schnellsten?

Genomische Plattformen und Flüssigbiopsie-Plattformen werden voraussichtlich das höchste Wachstum verzeichnen und bis 2031 jährlich um 9,29 % wachsen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Nationale Screening-Mandate in China und Indien in Verbindung mit einer wachsenden privaten Krankenversicherungsabdeckung treiben eine regionale CAGR von 8,92 % an.

Welche Hemmnisse könnten das künftige Wachstum verlangsamen?

Hohe Kosten pro Test und begrenzte Erstattung in einkommensschwachen Ländern bleiben die größten Hindernisse für eine breitere Akzeptanz.

Welche Unternehmen dominieren den globalen Umsatz?

Roche, Abbott, Siemens Healthineers, Thermo Fisher Scientific und Danaher halten zusammen einen bedeutenden Umsatzanteil.

Wie verändern Flüssigbiopsien die Testlandschaft?

Blutbasierte Tests erkennen Rezidive Monate früher als bildgebende Verfahren, sichern eine wachsende Erstattung und reduzieren die Abhängigkeit von invasiven Gewebebiopsien.

Seite zuletzt aktualisiert am: