Marktgröße und Marktanteil für Biopsie-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

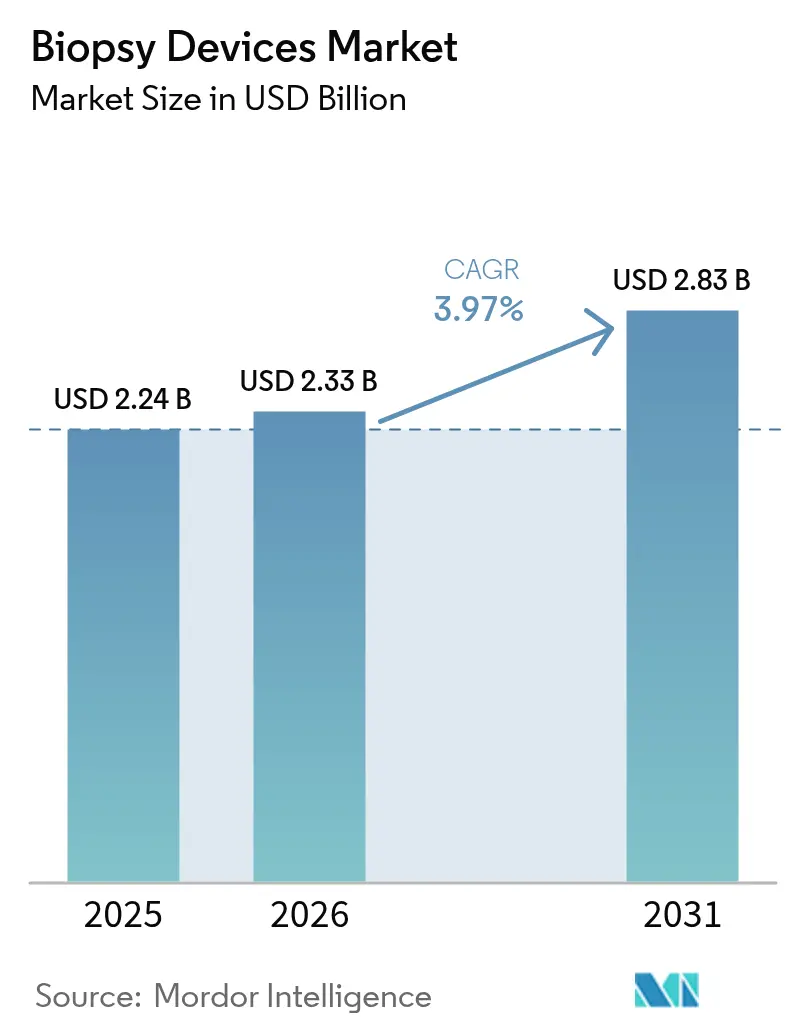

| Marktgröße (2026) | 2.33 Milliarden US-Dollar |

| Marktgröße (2031) | 2.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Biopsie-Geräte von Mordor Intelligence

Die Marktgröße für Biopsie-Geräte wird im Jahr 2026 auf USD 2,33 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,24 Milliarden, mit Projektionen für 2031 von USD 2,83 Milliarden, was einem Wachstum von 3,97 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage steigt stetig, da Krankenhäuser, ambulante Zentren und Diagnosekliniken Programme zur Früherkennung von Krebs ausbauen, die auf der Gewebebestätigung basieren. Nadelbasierte Innovationen, insbesondere Systeme, die Vakuumtechnologie mit KI-gestützter Bildführung kombinieren, steigern die Verfahrenseffizienz und unterstützen den Übergang zu minimal-invasiven Arbeitsabläufen. Staatlich finanzierte Screening-Initiativen, wie Australiens neues Lungenprogramm mit vollständig erstatteter Niedrigdosis-CT, treiben höhere Volumina an Folgebiopsien an und senken Zugangshürden. Gleichzeitig sieht sich der Markt für Biopsie-Geräte mit Gegenwind durch sterilitätsbezogene Rückrufe und die zunehmende Verbreitung von Flüssigbiopsie-Assays konfrontiert – Faktoren, die die Wachstumskurve dämpfen, aber nicht zum Entgleisen bringen.

Wichtigste Erkenntnisse des Berichts

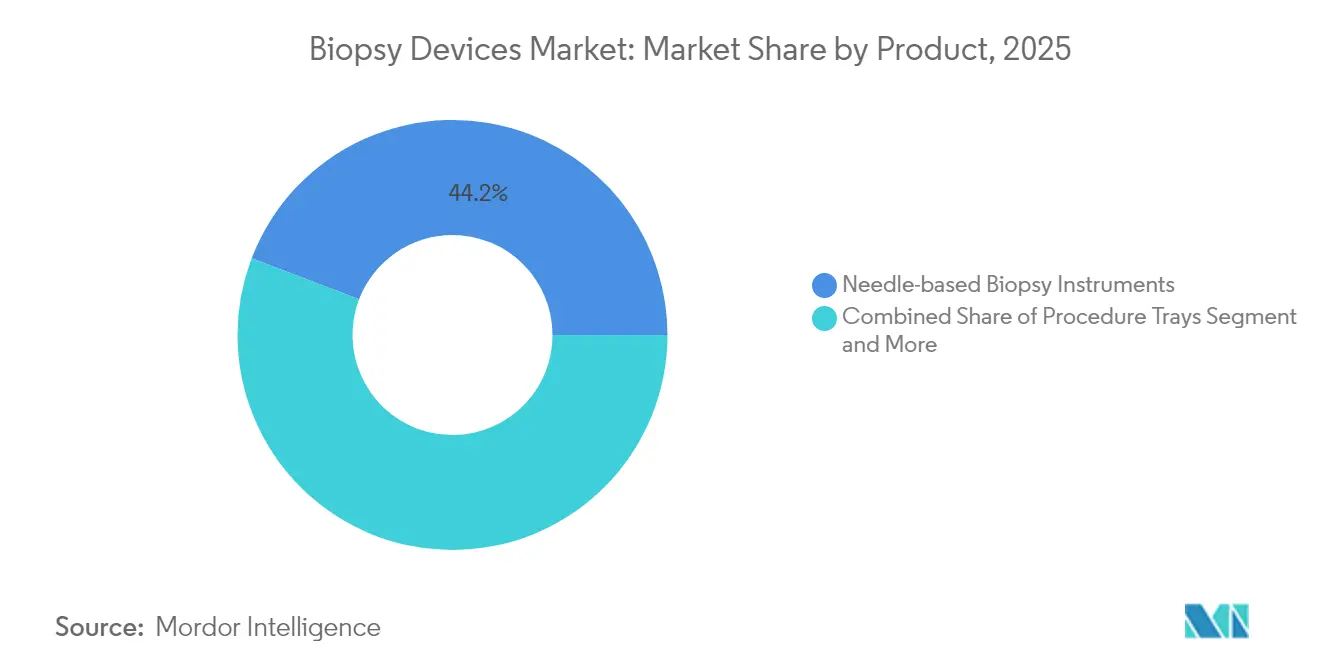

- Nach Produkttyp führten nadelbasierte Systeme mit einem Umsatzanteil von 44,20 % im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 8,12 % wachsen.

- Nach Anwendung hielten Brusteingriffe im Jahr 2025 einen Marktanteil von 31,12 % am Markt für Biopsie-Geräte, während Lungeneingriffe bis 2031 mit einer CAGR von 9,02 % wachsen sollen.

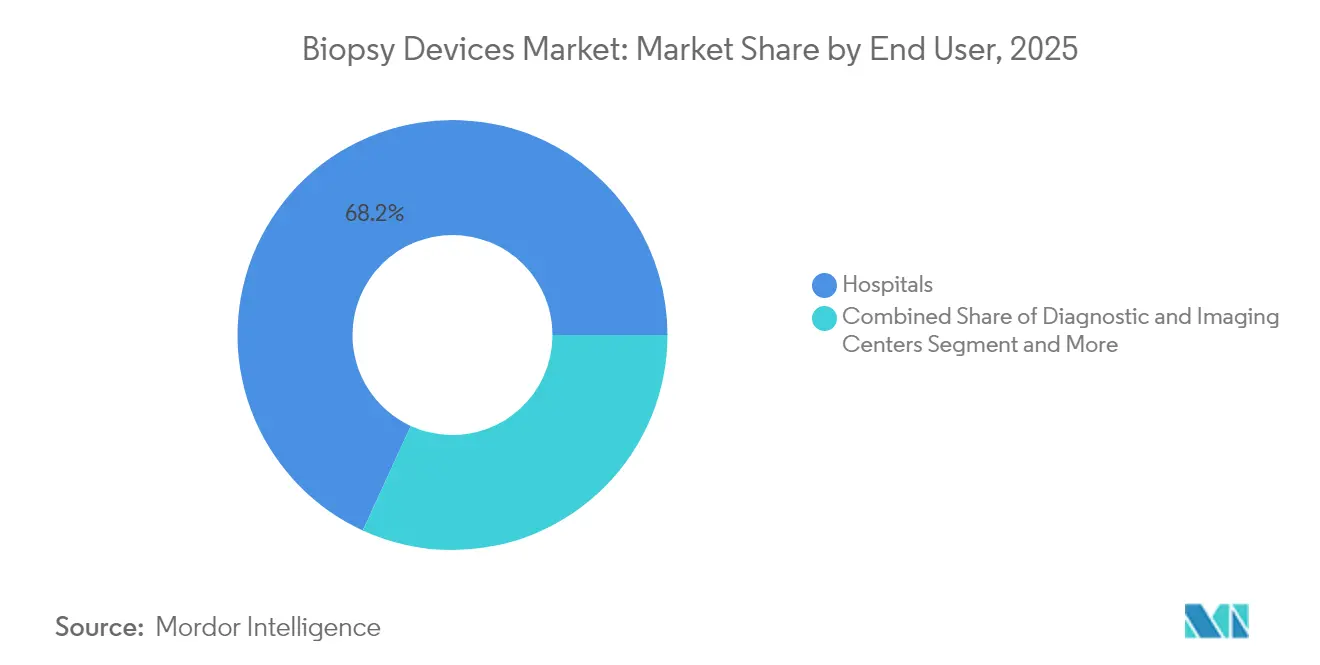

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit 68,15 % der Marktgröße für Biopsie-Geräte; ambulante chirurgische Zentren stellen den am schnellsten wachsenden Kanal mit einer CAGR von 9,18 % bis 2031 dar.

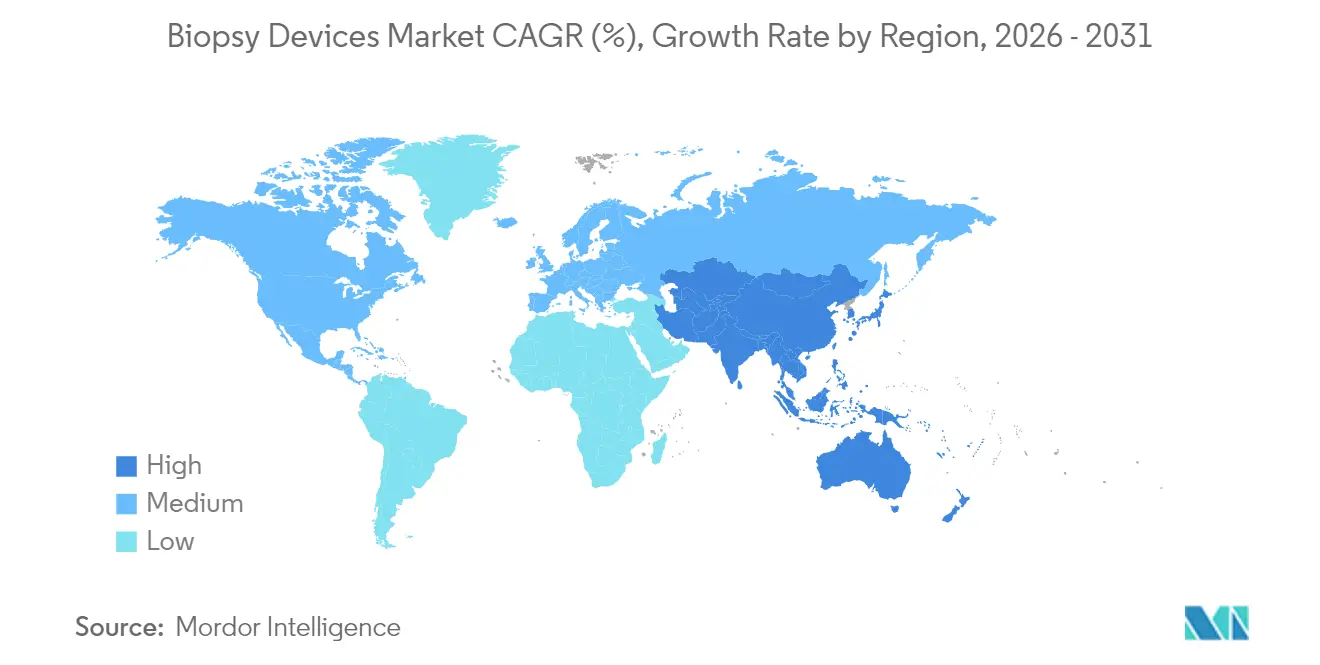

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 41,25 %, während Asien-Pazifik mit einer regionalen CAGR von 8,25 % bis 2031 die höchste prognostizierte Rate aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Biopsie-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimal-invasiver Krebsdiagnostik | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Inzidenz von schwer zugänglichen Organkrebserkrankungen | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| KI-gestützte Bildführung verbessert die Erstversuchsausbeute | +0.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Ausweitung staatlich finanzierter Screening-Programme | +0.7% | Asien-Pazifik-Kernregion, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum ambulanter chirurgischer Zentren in Schwellenmärkten | +0.6% | Asien-Pazifik-Kernregion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimal-invasiver Krebsdiagnostik

An der King's College London entwickelte Nanonadel-Pflaster ermöglichen eine schmerzlose Gewebeentnahme durch das Einführen von Millionen von Mikronadeln, die 1.000-mal dünner als ein menschliches Haar sind, und ermöglichen so eine Echtzeitüberwachung ohne Gewebeschäden. Parallele Fortschritte bei pneumatisch angetriebenen Roboterkathetern ermöglichen eine Sechs-Richtungs-Probenentnahme in gewundenen luminalen Organen, was die Verfahrensdauer verkürzt und den Patientenkomfort verbessert. Kliniken bevorzugen daher zunehmend weniger invasive Geräte, die Komplikationen minimieren und qualitativ hochwertige Proben liefern – ein wesentlicher Katalysator für den weltweiten Markt für Biopsie-Geräte. Einkäufer im Gesundheitswesen verweisen zudem auf niedrigere nachgelagerte Kosten durch kürzere Erholungszeiten und weniger Wiederholungseingriffe, was die Akzeptanz stärkt. Mit der Reife dieser Technologien gewinnen Anbieter, die robotische Aktuierung und Mikro-Probenentnahme in kohärente Plattformen integrieren, einen Wettbewerbsvorteil.

Zunehmende Inzidenz von schwer zugänglichen Organkrebserkrankungen

Lungenkrebs ist nach wie vor die weltweit häufigste Ursache für krebsbedingte Sterblichkeit und machte im Jahr 2024 18,7 % der globalen Krebstodesfälle aus[1]Weltgesundheitsorganisation, „Globale Krebslast wächst, inmitten steigenden Bedarfs an Versorgungsleistungen”, who.int. Die anatomischen Hindernisse beim Zugang zu Lunge, Pankreas und Gehirn erhöhen die Nachfrage nach Präzisionsnadeln, lenkbaren Kathetersystemen und fortschrittlichem Bildgebungszubehör. Hocheinkommensländer verzeichnen die größte Krankheitslast, während in Schwellenmärkten ein rasches Inzidenzwachstum ohne entsprechende Diagnosekapazitäten zu beobachten ist. Krankenhäuser rüsten daher auf bildgeführte Kern- und vakuumunterstützte Geräte um, die die Probennahmegenauigkeit verbessern und die Anästhesiedauer verkürzen – ein Investitionsmuster, das den Markt für Biopsie-Geräte auch bei zunehmendem Erstattungsdruck stützt.

KI-gestützte Bildführung verbessert die Erstversuchsausbeute

Perimeter Medical Imaging AI erhielt die FDA-Zulassung für sein B-Series OCT-System, das die Nachresektionsraten bei brusterhaltenden Operationen durch intraoperative Randkartierung reduziert. Clairitys Brustkrebsrisiko-Plattform und die CADDIE-Koloskopiesoftware von Olympus erhielten ebenfalls US-Zulassungen, was die Bereitschaft der Regulierungsbehörden zeigt, Algorithmen zur Genauigkeitssteigerung schnell zu genehmigen. Im Juni 2025 veröffentlichte die FDA einen Leitlinienentwurf, der Leistungsüberwachung, Bias-Minderung und Anforderungen an die Marktüberwachung für KI-Geräte umreißt und Herstellern klarere Zulassungswege bietet. Frühe Anwender verzeichnen messbare Verbesserungen beim Erstversuchserfolg, der Verfahrensdauer und der Mitarbeiterproduktivität, was die Integration in Radiologie und Operationssäle beschleunigt.

Ausweitung staatlich finanzierter Screening-Programme

Australiens Nationales Lungenkrebsscreening-Programm, das im Juli 2025 gestartet wurde, bietet vollständig erstattete Niedrigdosis-CT für Hochrisikoerwachsene im Alter von 50–70 Jahren an und soll die Früherkennung von 16 % auf 60 % steigern[2]Australisches Regierungsministerium für Gesundheit, „Über das Nationale Lungenkrebsscreening-Programm”, health.gov.au. Das Land senkte 2024 auch das Mindestalter für das Darmkrebsscreening auf 45 Jahre und erweiterte damit den Pool positiver Befunde, die einer Gewebebestätigung bedürfen. In den Vereinigten Staaten wird das neue Screening-Forschungsnetzwerk des Nationalen Krebsinstituts bis zu 24.000 Freiwillige einschreiben, um neue Multi-Krebs-Assays zu testen. Diese Initiativen leiten große Screening-Kohorten in diagnostische Pfade, steigern das Verfahrensvolumen und sichern eine wiederkehrende Nachfrage nach Biopsie-Instrumenten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geräterückrufe und Sterilitätsmängel | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Flüssigbiopsie-Technologien | -0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Erstattungsdruck in Märkten mit hohem Volumen | -0.3% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geräterückrufe und Sterilitätsmängel

Olympus zog Einweg-Lungenbiopsiehüllen zurück, nachdem abnehmbare Spitzen 26 schwere Verletzungen verursacht hatten, was Krankenhäuser dazu zwang, Bestände zu quarantänisieren und Eingriffe neu zu planen. Hologics Klasse-I-Rückruf von 53.492 BioZorb-Markierungen folgte auf Berichte über Schmerzen, Infektionen und Migration. Cardinal Health zog ebenfalls biopsie-bezogene Verfahrenssets wegen Sterilitätsbedenken zurück. Solche Ereignisse verschärfen die regulatorische Kontrolle, erzwingen kostspielige Sanierungsprogramme und können das Vertrauen der Kliniker beeinträchtigen, was das kurzfristige Wachstum des Marktes für Biopsie-Geräte hemmt.

Wettbewerb durch Flüssigbiopsie-Technologien

Zirkulierende Tumor-DNA-Assays bieten eine schmerzlose, wiederholbare Probenentnahme zur Tumorüberwachung und gewinnen klinisch an Bedeutung. Das Nationale Krebsinstitut finanziert Validierungsstudien, und Unternehmen wie Guardant Health und Thermo Fisher erweitern ihre Assay-Angebote, was Preis- und Leistungsdruck auf traditionelle Biopsie-Geräte ausübt. Gerätehersteller müssen sich daher durch Genauigkeit, Randbeurteilung und Integration in molekulare Profilierungs-Workflows differenzieren, um ihren Marktanteil zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Nadelbasierte Systeme treiben Innovationen voran

Nadelbasierte Instrumente erzielten im Jahr 2025 einen Umsatz von USD 0,99 Milliarden, was 44,20 % der Marktgröße für Biopsie-Geräte entspricht, und werden bis 2031 voraussichtlich eine CAGR von 8,12 % verzeichnen. Kern- und vakuumunterstützte Modelle integrieren elektromagnetisches Tracking und KI-Analytik, die verdächtiges Gewebe in Echtzeit hervorheben und die Lernkurve für weniger erfahrene Operateure verkürzen. Elucent Medicals EnVisio X1 erhielt den FDA-Durchbruchsstatus für die Kombination optischer Navigation mit hochfrequenzgeführter Tiefenkontrolle, was das Investitionswettrennen um Präzisionszielführung unterstreicht. Gleichzeitig entsprechen Einweg-Nadelkartuschen den Anforderungen der Infektionskontrolle und beschleunigen den Durchsatz in ambulanten Operationssälen, was dem Markt für Biopsie-Geräte hilft, in Einrichtungen mit geringerem Versorgungsgrad vorzudringen.

Verfahrensschalen verzeichnen stetige Zuwächse, da standardisierte Sets die Vorbereitung vereinfachen und die Kosten pro Fall senken – ein Vorteil, der von ambulanten Einrichtungen unter Pauschalvergütungsmodellen geschätzt wird. Lokalisierungsdrähte bleiben ein Grundpfeiler der Brustkrebsversorgung, doch neuere clipbasierte Marker, die sich auflösen oder Niedrigenergie-Radarsignale aussenden, kannibalisieren die Nachfrage schrittweise, indem sie den Patientenkomfort verbessern und Bergungsschritte eliminieren. Unterstützendes Zubehör wie Kanülen, Obturatoren und Vakuumschläuche verfügt nun über RFID-Tags, die die Chargenverfolgung automatisieren und das Rückrufmanagement vereinfachen – eine Reaktion auf jüngste Sterilitätsmängel.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Lungeneingriffe beschleunigen das Wachstum

Brustanwendungen hielten im Jahr 2025 mit 31,12 % den größten Marktanteil am Markt für Biopsie-Geräte, gestützt durch mammografiegesteuerte Screening-Pfade und gut eingespielte chirurgische Protokolle. Dennoch werden Lungeneingriffe bis 2031 voraussichtlich eine CAGR von 9,02 % verzeichnen und damit alle anderen Anwendungsfälle übertreffen. Australiens öffentlich finanziertes Lungenprogramm und ähnliche Pilotprojekte in den Vereinigten Staaten und Südkorea leiten große Kohorten von CT-Screening-detektierten Knötchen in Bronchoskopie-Einheiten um und steigern die Nachfrage nach lenkbaren Nadeln und elektromagnetischen Navigationskathetern. Anbieter, die radialen Ultraschall, dünnlumige Biopsie und Echtzeit-Pathologiebildgebung kombinieren, gewinnen frühe Anwender.

Kolorektale Eingriffe profitieren von ausgeweiteten Screening-Altersgrenzen und KI-gestützten Koloskop-Zusätzen, die Polypen markieren und die Gewebeentnahme pro Koloskopie erhöhen. Prostataanwendungen schwenken auf MRI-Fusions-Führung um und nutzen transperinealen Zugang sowie vakuumunterstützte Kerne, um die Krebserkennung zu verbessern und Infektionen zu reduzieren. Andere Anwendungen wie Pankreas-, Leber- und Nierenbiopsien verzeichnen inkrementelle Zuwächse, da Krankenhäuser in endoskopischen Ultraschall und intravaskuläre Robotik investieren, um bisher unzugängliche Läsionen zu erreichen, und damit das Langfristsegment des Marktes für Biopsie-Geräte stärken.

Nach Endnutzer: Ambulante Zentren entwickeln sich zum Wachstumsmotor

Krankenhäuser führten im Jahr 2025 68,15 % der Eingriffe durch und kaufen weiterhin Hochdurchsatz-Biopsie-Plattformen, insbesondere solche, die KI-Entscheidungsunterstützung mit PACS und elektronischen Patientenakten für sofortige multidisziplinäre Überprüfung integrieren. Ambulante chirurgische Zentren werden jedoch voraussichtlich eine CAGR von 9,18 % erzielen, indem sie niedrigere Gemeinkosten und kürzere Aufenthaltszeiten nutzen, um elektive Eingriffe aufzufangen, die während der Pandemie aus Krankenhäusern abgewandert sind. Entwickler, die kompakte vakuumunterstützte Konsolen, sterile Einwegnadeln und traybasierte Komponentensets liefern, gewinnen an Bedeutung, da Investitionsbudgets in diesen Zentren modulare, nutzungsbasierte Modelle bevorzugen.

Diagnostische Bildgebungszentren erweitern ihr Leistungsangebot kontinuierlich durch ultraschallgeführte Feinnadelaspiration und CT-geführte Kernbiopsie und nutzen dabei portable Scanner, die in bestehende Grundrisse passen. Spezialkliniken und mobile Einheiten bilden einen kleinen, aber wachsenden Anteil, da Regierungen die Versorgung ländlicher Gebiete finanzieren, insbesondere in Ländern des Asien-Pazifik-Raums, wo der ungedeckte Bedarf hoch bleibt. Insgesamt verstärken diese Trends die Ausbreitung des Marktes für Biopsie-Geräte über tertiäre Einrichtungen hinaus in die Gemeinschaftsversorgung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 41,25 % des Umsatzes dank robuster Versicherungsabdeckung, technologieaffiner Kliniker und klar definierter Erstattungswege, was die Ankerposition der Region im globalen Markt für Biopsie-Geräte festigt. Kontinuierliche Innovationen – veranschaulicht durch KI-gestützte OCT, robotische Bronchoskopie und ultradünne flexible Nadeln – sorgen für einen stetigen Erneuerungszyklus bei Investitionsgütern. Dennoch sehen sich Krankenhäuser mit der Prüfung durch Kostenträger bei Verfahrenspauschalen konfrontiert, was Einrichtungen zu kosteneffizienten Einwegprodukten und prädiktiver Analytik zur Reduzierung unnötiger Probenentnahmen drängt.

Europa verzeichnet bescheidene, aber stabile Zuwächse, da nationale Gesundheitssysteme wertbasierte Beschaffung und personalisierte Medizin betonen. Die Akzeptanz von Markierungen zur Randbeurteilung und molekularen Assays zur Steuerung gezielter Therapien ist spürbar und treibt die EU-Nachfrage nach hochwertiger Gewebegewinnung an. Die regulatorische Harmonisierung im Rahmen der Medizinprodukteverordnung hat die Zulassungsfristen verlängert, doch eine klare Dokumentation des klinischen Nutzens gleicht die bürokratische Belastung aus.

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 8,25 % verzeichnen – mit Abstand das schnellste Tempo im Markt für Biopsie-Geräte. Indiens Ausbau des Gesundheitssektors im Wert von USD 612 Milliarden, Chinas Expansion von Onkologiezentren der zweiten Ebene und der Boom privater Krankenhäuser in Südostasien vergrößern die adressierbare Installationsbasis. Regierungen führen gleichzeitig Lungen-, Darm- und Gebärmutterhalskrebsscreening-Richtlinien ein, die Verfahrenspipelines speisen. Inländische Hersteller entstehen, doch Premium-Marken aus den USA, Japan und Europa behalten die technische Führung bei Vakuum- und bildgeführten Systemen.

Der Nahe Osten, Afrika und Südamerika entfallen auf kleinere Anteile, zeigen jedoch selektive Spitzen, wo öffentlich-private Partnerschaften Krebszentren finanzieren. In den Golfstaaten beschaffen große Spezialkrankenhäuser erstklassige Biopsie-Suiten für umfassende Onkologiecampusse. In Brasilien und Mexiko ermutigen Erstattungsreformen private Versicherer, fortschrittliche Biopsieverfahren abzudecken, was den Patientenpool schrittweise erweitert. Lieferkettenherausforderungen und uneinheitliche regulatorische Aufsicht dämpfen unmittelbare Gewinne, doch multinationale Unternehmen positionieren sich durch lokale Montage und Vertriebsallianzen, um künftiges Wachstum zu erschließen.

Wettbewerbslandschaft

Das Wettbewerbsgefüge ist mäßig konzentriert, wobei die fünf größten Hersteller einen erheblichen Anteil des globalen Umsatzes kontrollieren. Becton Dickinsons Entscheidung, seine Biowissenschafts- und Diagnostiksparte auszugliedern, schärft den Fokus auf wachstumsstarke interventionelle Technologien; das Unternehmen investiert USD 2,5 Milliarden, um die US-Fertigungskapazität über fünf Jahre auszubauen. Boston Scientific, gestützt durch einen Umsatz von USD 4,2 Milliarden im dritten Quartal 2024, skaliert Einweg-Duodenoskope, die Infektionskontrollbelastungen eliminieren und der klinischen Präferenz für Einwegpfade entsprechen.

Mittelständische Unternehmen kultivieren Nischen in KI-gestützter Bildgebung, Robotik und nanoskaliger Probenentnahme. Perimeter Medical Imaging AI führt bei der Integration optischer Kohärenztomografie, während Start-ups Nanonadel-Pflaster und Kapselroboter vorantreiben, die winzige Gewebefragmente von Magen-Darm-Wänden entnehmen. Etablierte Anbieter verfolgen Co-Entwicklungsvereinbarungen: Olympus kooperiert mit Cloud-Analytikanbietern für Koloskopie-KI, und Argon Medical bringt Leberbiopsie-Geräte über Onkologiepartnerschaften auf den Markt.

Qualitätsvorfälle verschieben Reputationen. Olympus, Hologic und Cardinal Health sehen sich nach aufsehenerregenden Rückrufen mit Sanierungskosten konfrontiert, was alle Wettbewerber dazu veranlasst, die Sterilisationsvalidierung und die Marktüberwachung zu verschärfen. Gleichzeitig motiviert das Vordringen von Flüssigbiopsie-Unternehmen wie Guardant Health Hardware-Anbieter dazu, Gewebegeräte mit genomischen Testdienstleistungen zu bündeln und so ihre Relevanz in einer von der Omik getriebenen Onkologieära zu verankern. Chancen in Schwellenmärkten belohnen Akteure, die kostensensitive Preisgestaltung mit Schulungsprogrammen zur Hebung von Verfahrensstandards verbinden können.

Marktführer im Bereich Biopsie-Geräte

Argon Medical Devices

Cook Medical

Hologic Inc.

Becton, Dickinson and Company

Boston Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das King's College London stellte Nanonadel-Pflaster vor, die eine schmerzlose Gewebeentnahme in Echtzeit ermöglichen und einen potenziellen Wandel weg von herkömmlichen Biopsienadeln signalisieren.

- September 2024: Argon Medical Devices stellte das TLAB Transvenöse Leberbiopsie-System für die interventionelle Radiologie vor und erweiterte damit die Optionen für minimal-invasive hepatische Probenentnahme.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie von Mordor Intelligence definiert den Markt für Biopsievorrichtungen als alle wiederverwendbaren und Einweginstrumente, Kern-, Feinnadel- und vakuumunterstützte Pistolen, Biopsienadeln, Lokalisierungsdrähte und vorverpackte Verfahrensschalen, die speziell zur Entnahme von Festgewebeproben unter manueller oder bildgeführter Anleitung in Krankenhäusern, Diagnosezentren und ambulanten Einrichtungen entwickelt wurden.

Ausschluss aus dem Geltungsbereich: Flüssigbiopsie-Kits, pathologische Verbrauchsmaterialien (Objektträger, Färbemittel) und allgemeine chirurgische Zangen sind nicht Bestandteil der vorliegenden Größenbestimmung.

Segmentierungsübersicht

- Nach Produkt

- Nadelbasierte Biopsie-Instrumente

- Kern-Biopsie-Geräte

- Aspirationsbiopsienadeln

- Vakuumunterstützte Biopsie-Geräte

- Verfahrensschalen

- Lokalisierungsdrähte

- Andere Produkte

- Nadelbasierte Biopsie-Instrumente

- Nach Anwendung

- Brustbiopsie

- Lungenbiopsie

- Kolorektale Biopsie

- Prostatabiopsie

- Andere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnose- und Bildgebungszentren

- Ambulante chirurgische Zentren

- Sonstige

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit interventionellen Radiologen, onkologischen Chirurgen, Beschaffungsleitern und Gerätevertreibern in Nordamerika, Europa und dem asiatisch-pazifischen Raum, um Nutzungsraten zu verifizieren, die Durchdringung vakuumunterstützter Verfahren zu bewerten und Annahmen zur Preiserosion zu testen. Nachfolgende E-Mail-Umfragen mit Biomedizintechnikern klärten Wartungszyklen und Aufarbeitungstrends, die in Dokumenten selten auftauchen.

Desk Research

Eine umfassende Auswertung offener Datensätze wie GLOBOCAN-Krebsinzidenztabellen, dem WHO Global Health Observatory, den U.S. FDA MAUDE-Rückrufprotokollen und der OECD Health Statistics liefert grundlegende epidemiologische Daten, Gerätesicherheitswarnungen und Verfahrensvolumina. Branchenverbände, darunter die Medical Device Manufacturers Association und regionale Radiologiegesellschaften, veröffentlichen Leitlinienaktualisierungen und Angaben zum installierten Bestand, die uns bei der Kalibrierung von Produktadoptionskurven helfen. Unternehmens-10-Ks, 510(k)-Zusammenfassungen für Geräte sowie seriöse Nachrichtenquellen, auf die über Dow Jones Factiva und D&B Hoovers zugegriffen wird, liefern Umsatzaufteilungen, ASP-Kommentare und Kapazitätserweiterungen, die unsere Preis- und Kanalannahmen fundieren. Die aufgeführten Quellen veranschaulichen unseren Ansatz; zahlreiche weitere öffentliche und kostenpflichtige Referenzen wurden für Datenabgleiche herangezogen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit der Krebsinzidenz und den Raten bildgeführter Biopsieeingriffe, die anschließend mit modalitätsspezifischer Penetration und Einweg-pro-Fall-Faktoren multipliziert werden, um die Stücknachfrage abzuleiten. Ausgewählte Bottom-up-Aggregationen der Biopsienadellieferungen führender Anbieter und stichprobenartige ASP-Werte, multipliziert mit Volumenprüfungen, verankern die Gesamtwerte vor der Abstimmung. Wesentliche Treiber – Abdeckung durch Screening-Programme, vakuumunterstützter Anteil, Entwicklung des durchschnittlichen Verkaufspreises, Anteil ambulanter Eingriffe und Häufigkeit von Geräterückrufen – fließen in eine multivariate Regression ein, während ein ARIMA-Overlay kurzfristige zyklische Schwankungen erfasst. Fehlende Datenpunkte (z. B. Volumina privater Kliniken) werden mithilfe regionaler Proxy-Verhältnisse aufgefüllt, die durch Interviews validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber unabhängigen Eingriffszahlen und Krankenhausausgaben-Trackern unterzogen; Anomalien lösen ein sekundäres Peer-Review und bei Bedarf ein erneutes Expertengespräch aus. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen, wenn wesentliche Rückrufe, Erstattungsänderungen oder bedeutende M&A-Ereignisse auftreten.

Warum Mordors Baseline für Biopsievorrichtungen das Vertrauen der Stakeholder verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Preisgrundlagen und Aktualisierungsrhythmen wählen. Unser disziplinierter Geltungsbereich, die jährliche Aktualisierung und die zweistufige Validierung geben Entscheidungsträgern einen stabilen Referenzpunkt.

Zu den wesentlichen Treibern von Abweichungen zählen: Einige Herausgeber rechnen Visualisierungskonsolen und Roboterarme in den Marktwert ein, andere erhöhen die Umsätze von 2023 mit nicht offengelegten Händleraufschlägen, und einige schreiben historische Daten fort, ohne die Eingriffszahlen erneut zu prüfen, was zu überhöhten Gesamtwerten für 2024 führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 2,24 Mrd. (2025) | Mordor Intelligence | - |

| USD 7,27 Mrd. (2024) | Global Consultancy A | Beinhaltet Visualisierungssysteme und Roboterplattformen |

| USD 2,40 Mrd. (2024) | Trade Journal B | Verwendet Lieferantenumsätze von 2023, die ohne Verfahrensvalidierung fortgeschrieben wurden |

| USD 2,90 Mrd. (2024) | Regional Consultancy C | Fügt ergänzende Verbrauchsmaterialien hinzu und setzt einen einheitlichen ASP-Anstieg weltweit voraus |

Der Vergleich zeigt, dass Mordor eine ausgewogene, nachvollziehbare Baseline liefert, auf die sich Kunden verlassen können, wenn der Geltungsbereich auf echte Gewebeentnahmevorrichtungen eingegrenzt und die Variablen jährlich neu kalibriert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Biopsie-Geräte heute?

Der Markt erzielte im Jahr 2026 einen Umsatz von USD 2,33 Milliarden und wird bis 2031 voraussichtlich auf USD 2,83 Milliarden bei einer CAGR von 3,97 % steigen.

Welche Produktkategorie hat den größten Marktanteil?

Nadelbasierte Systeme führten mit 44,20 % des Umsatzes im Jahr 2025 und sind mit einer CAGR von 8,12 % auch das am schnellsten wachsende Segment.

Welche Anwendung wächst am schnellsten?

Lungeneingriffe werden bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen, angetrieben durch neue staatlich finanzierte Screening-Programme.

Welches Endnutzersegment bietet die größte Wachstumschance?

Ambulante chirurgische Zentren werden voraussichtlich eine CAGR von 9,18 % verzeichnen und damit Krankenhäuser und Bildgebungszentren übertreffen.

Welche Region wird bis 2031 den größten inkrementellen Umsatz erzielen?

Asien-Pazifik wird voraussichtlich den größten inkrementellen Zuwachs mit einer CAGR von 8,25 % liefern, unterstützt durch umfangreiche Investitionen im Gesundheitswesen und ausgeweitete Krebsscreening-Richtlinien.

Seite zuletzt aktualisiert am: