Größe und Marktanteil des brasilianischen In-vitro-Diagnostik-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.25 Milliarden US-Dollar |

| Marktgröße (2026) | 2.38 Milliarden US-Dollar |

| Marktgröße (2031) | 3.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

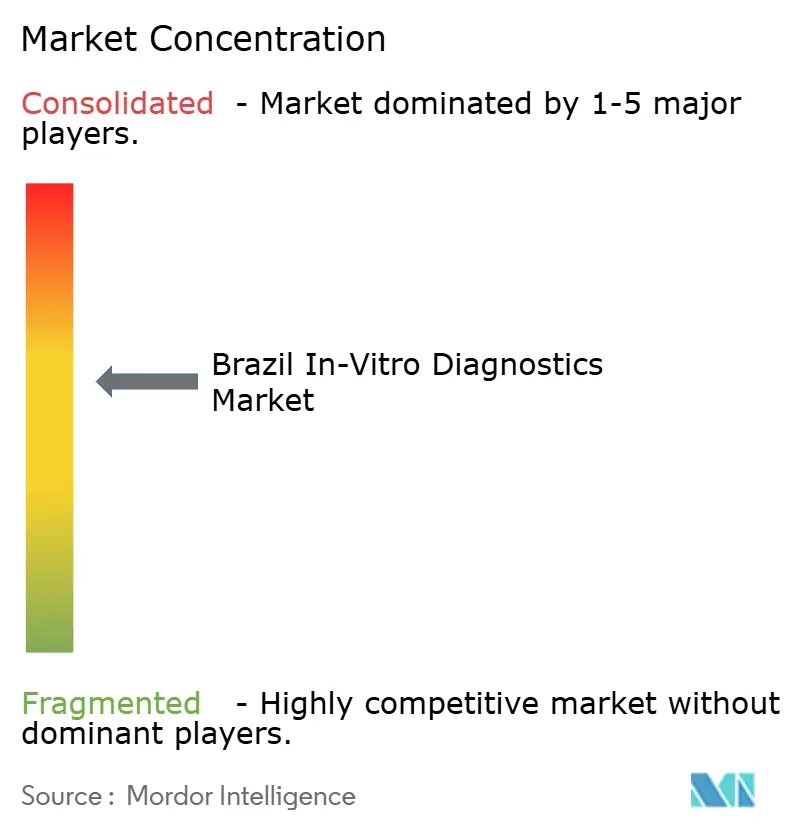

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen In-vitro-Diagnostik-Marktes durch Mordor Intelligence

Die Größe des brasilianischen IVD-Marktes wurde im Jahr 2025 auf 2,25 Milliarden USD geschätzt und wird voraussichtlich von 2,38 Milliarden USD im Jahr 2026 auf 3,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,62 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage resultiert aus einer alternden Bevölkerung von mehr als 32 Millionen Menschen über 60 Jahren, einer ausgeweiteten Finanzierung durch den öffentlichen Sektor über das Sistema Único de Saúde sowie der ANVISA-Regulierungsagenda 2024–2025, die schnellere Zulassungswege für innovative Diagnostika priorisiert. Investitionen in Point-of-Care-Infrastruktur (POC), Telemedizin-Integration, Versicherungsdurchdringung in Städten der zweiten Stufe und lokale Reagenzienherstellung stützen die Wachstumsaussichten weiter. Der Wettbewerbsdruck nimmt zu, da Laboratorien konsolidieren, Gerätehersteller die Produktion ins Inland verlagern, um das Währungsrisiko zu mindern, und Softwareanbieter künstliche Intelligenz in Testabläufe integrieren. Insgesamt positionieren diese Kräfte den brasilianischen IVD-Markt für ein nachhaltiges mittleres einstelliges Wachstum bis zum Ende des Jahrzehnts.

Zentrale Erkenntnisse des Berichts

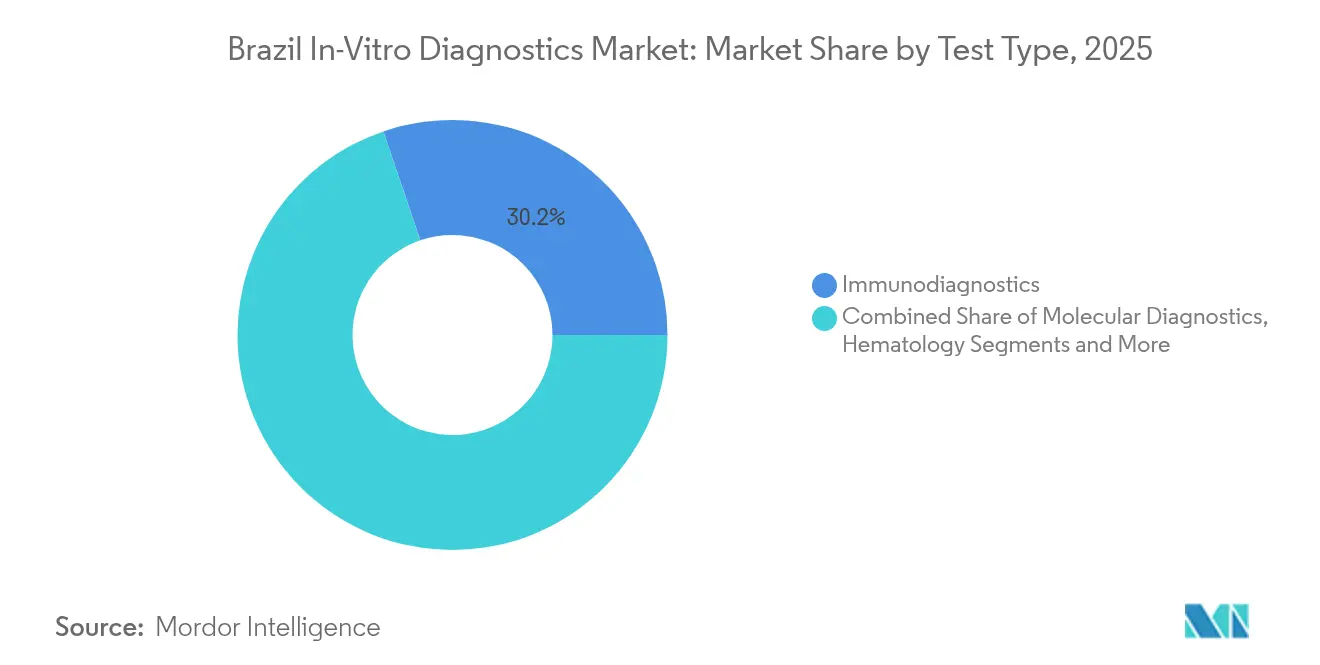

- Nach Testtyp hielt die Immunodiagnostik im Jahr 2025 einen Marktanteil von 30,21 % am brasilianischen IVD-Markt, während die molekulare Diagnostik bis 2031 mit einer CAGR von 12,02 % zunimmt.

- Nach Produkt entfielen Reagenzien und Kits im Jahr 2025 auf 55,05 % der Größe des brasilianischen IVD-Marktes; Software und Dienstleistungen verzeichnen mit einer CAGR von 11,15 % bis 2031 das höchste prognostizierte Wachstum.

- Nach Verwendbarkeit führten Einweggeräte mit einem Umsatzanteil von 64,10 % im Jahr 2025, während wiederverwendbare Geräte im Prognosezeitraum mit einer CAGR von 8,95 % wachsen.

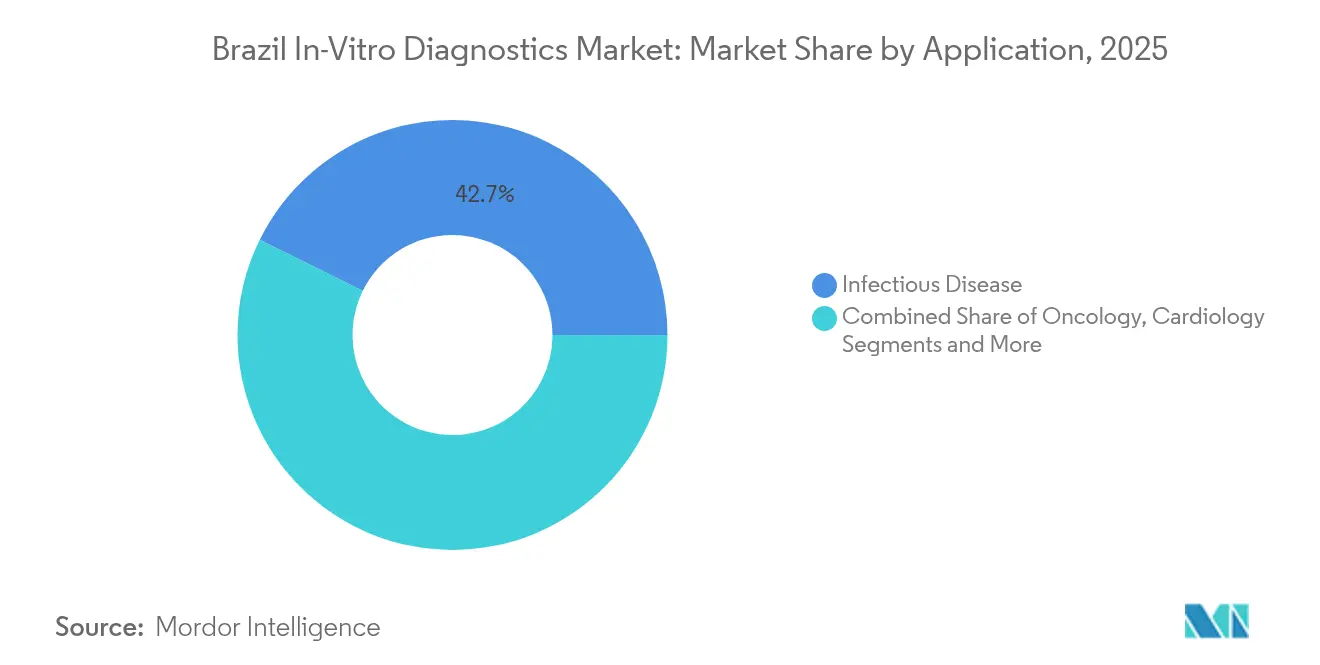

- Nach Anwendung dominierte das Testen auf Infektionskrankheiten im Jahr 2025 mit einem Anteil von 42,70 % an der Größe des brasilianischen IVD-Marktes, wobei Onkologietests mit einer CAGR von 11,88 % bis 2031 die schnellste Entwicklung zeigen.

- Nach Endnutzer repräsentierten Diagnostiklabore im Jahr 2025 einen Anteil von 53,70 %, während Heimversorgung und Selbsttests infolge der Telemedizin-Akzeptanz mit einer CAGR von 13,10 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen In-vitro-Diagnostik-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Prävalenz chronischer und lebensstilbedingter Krankheiten | +1.8% | National; höher im Südosten und Süden | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Point-of-Care-Diagnostik | +1.2% | Ländliche Gebiete und Städte der zweiten Stufe | Mittelfristig (2–4 Jahre) |

| Ausweitung der privaten Krankenversicherung in Städten der zweiten Stufe | +0.9% | Minas Gerais und das Innere von São Paulo | Mittelfristig (2–4 Jahre) |

| Mit Telemedizin verknüpfte Probenentnahme-Kioske | +0.7% | Amazonas, Nordosten, Mittlerer Westen | Langfristig (≥ 4 Jahre) |

| Lokale Herstellung kostengünstiger Reagenzien | +0.6% | Zentren in São Paulo und Rio de Janeiro | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung und SUS-Erstattungsreformen | +1.1% | National; am stärksten im Süden und Südosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz chronischer und lebensstilbedingter Krankheiten

Brasiliens epidemiologischer Wandel hin zu Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen treibt den anhaltenden Einsatz von Immunodiagnostik und klinisch-chemischen Assays voran. Point-of-Care-HbA1c-Tests in der Primärversorgung ermöglichen eine kosteneffektive Überwachung und verkürzen die Ergebniszeiten von Wochen auf Minuten. SUS-Erstattungsreformen im Rahmen des Previne-Brasil-Modells belohnen die Früherkennung und erweitern das für die öffentliche Finanzierung in Frage kommende Testvolumen. Der Plan des Programms Brasil Saudável zur Beseitigung von 14 vernachlässigten Krankheiten erfordert erweiterte Laborkapazitäten für serologische und molekulare Screenings. Herz-Kreislauf-Erkrankungen, die mehr als 14 Millionen Einwohner betreffen, beflügeln die Nachfrage nach hochempfindlichen Troponin- und natriuretischen Peptid-Plattformen. Zusammen tragen diese Faktoren 1,8 Prozentpunkte zur CAGR des brasilianischen IVD-Marktes bei.

Wachsende Akzeptanz von Point-of-Care-Diagnostik (POC)

Infrastrukturelle Einschränkungen in Brasiliens 5.570 Gemeinden machen Schnelltests für eine zeitnahe Versorgung unerlässlich. Feldstudien in Vitória da Conquista zeigen, dass POC-A1c-Geräte eine Genauigkeit von 90 % im Vergleich zu Zentrallabors erreichen und dabei die Reisekosten für Patienten senken. Im Amazonasgebiet verzeichnen POC-Syphilis-Tests eine Sensitivität von 95 % und eine Spezifität von 100 %, wodurch mehrtägige Laborlogistik ersetzt wird. Die vereinfachten Regelungen von ANVISA gemäß RDC 751 und die Software-Cybersicherheitsagenda 2024–2025 beschleunigen den Markteintritt für vernetzte POC-Geräte. Ländliche Programme nutzen POC-Kits, um den Mangel an Technikern auszugleichen, da nur 29 % der Bundesstaaten die Mindestlaborstandards erfüllen. Die Gesamtauswirkung erhöht die CAGR um 1,2 Prozentpunkte.

Rasante Ausweitung der privaten Krankenversicherungsdeckung in Städten der zweiten Stufe Brasiliens

Die Neuversicherung von 957.197 Versicherten im Jahr 2023 erhöhte die Gesamtzahl der versicherten Personen auf 51 Millionen und weitete die Nachfrage nach erstattungsfähiger Diagnostik außerhalb der großen Ballungsräume aus. Hapvidas Krankenhausausbau in Höhe von 74 Millionen USD in Rio de Janeiro veranschaulicht den Schwenk der Anbieter hin zu Wachstumskorridoren im Landesinneren. Regulatorische Mindestanforderungen verpflichten Versicherer zur Abdeckung umfassender Diagnostikpanels und sichern so die Testnutzung in aufstrebenden Städten der mittleren Einkommensklasse. Die Schaffung von 1,9 Millionen formellen Stellen im Jahr 2023 verbessert die Erschwinglichkeit, obwohl die Durchdringung im ärmsten Fünftel unter 6 % bleibt. Die versicherungsgetriebene Nutzung trägt 0,9 Prozentpunkte zur Gesamt-CAGR bei.

Mit Telemedizin verknüpfte Probenentnahme-Kioske in ländlichen Gebieten

Brasiliens UBS+Digital-Projekt verzeichnete 2023 6.300 Telemedizin-Sitzungen mit einer Falllösungsrate von 85 % und demonstrierte damit skalierbare Ferndiagnostik[1]Celina de Almeida Lamas et al., "Telemedizininitiative zur Verbesserung des Zugangs zur Primärversorgung in Brasilien," Journal of Medical Internet Research, JMIR.ORG. Tele-ITS-Dienste in nördlichen Bundesstaaten lieferten 3.971 virtuelle Visiten für 5.471 Patienten und verbanden Spezialisten mit abgelegenen Krankenhäusern. Der Telemedizin-Rahmen von ANVISA ermächtigt zertifizierte Fachkräfte, die Fernprobenentnahme zu beaufsichtigen und dabei die Probenrückverfolgung sicherzustellen. Private 5G-Pilotprojekte wie OpenCare5G am Hospital das Clínicas ermöglichen Echtzeit-Bild-Uploads und schnelle pathologische Konsultationen. Insgesamt tragen Kioske und mobile Einheiten 0,7 Prozentpunkte zum prognostizierten Wachstum bei.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge ANVISA-Zulassungsfristen | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Hohe Einfuhrzölle auf IVD-Instrumente | -1.1% | National; stärkere Auswirkung auf kleine Labore | Mittelfristig (2–4 Jahre) |

| Fragmentiertes öffentliches Beschaffungswesen und verzögerte Zahlungen | -0.7% | SUS-abhängige Regionen | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Molekularlabortechnikern außerhalb des Südostens | -0.9% | Norden, Nordosten, Mittlerer Westen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge ANVISA-Zulassungsfristen

Geräte der Klassen III und IV können Registrierungsfristen von 12 bis 18 Monaten unterliegen, was schnelle Produkteinführungen erschwert. ANVISAs Gesetzgebung aus dem Jahr 2024, die die Anerkennung von FDA- und Health-Canada-Zulassungen erlaubt, sollte Doppelarbeit reduzieren, doch die Einhaltung portugiesischsprachiger Etikettierung und Cybersicherheitsdokumentation verlängert die Vorbereitungszyklen weiterhin[2]Emergo by UL, "Brasilianische ANVISA-Gesetzgebung erlaubt die Nutzung behördlicher Zulassungen," EMERGOBYUL.COM. Während ein Pilotprogramm für innovative Geräte 100 Bewerber anzog, bestehen weiterhin Kapazitätsbeschränkungen, insbesondere für Molekulartechnologien, die eine bioinformatische Validierung benötigen. Die daraus resultierende Belastung mindert die CAGR des brasilianischen IVD-Marktes um 0,8 Prozentpunkte.

Hohe Einfuhrzölle auf IVD-Instrumente

Sendungen mit einem Wert über 50 USD unterliegen einem Zoll von 60 % zuzüglich der staatlichen ICMS-Steuer, die auf den frachteinschließenden Zollwert berechnet wird. INMETRO- und ANATEL-Zertifizierungen verursachen zusätzlichen Zeit- und Kostenaufwand für kabellose Analysatoren. Obwohl die Mercosur-Ausnahmeregelung für Investitionsgüter bis 2028 gilt, können inländische Lobbygruppen Überprüfungen auslösen und so die Unsicherheit aufrechterhalten. Kombinierter Steuerdruck mindert das Wachstum um 1,1 Prozentpunkte, insbesondere für kleinere unabhängige Laboratorien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulare Diagnostik treibt Innovation voran

Die Immunodiagnostik hielt 2025 einen Marktanteil von 30,21 % am brasilianischen IVD-Markt, dank hochvolumiger Panels für Infektionskrankheiten und kardiale Biomarker. Die molekulare Diagnostik, beflügelt durch die COVID-19-Infrastruktur und die Präzisionsonkologie, soll bis 2031 eine CAGR von 12,02 % verzeichnen – die höchste innerhalb des brasilianischen IVD-Marktes. Onkologische Sequenzierung und Panels zur Antibiotikaresistenz verankern die Nachfrage, obwohl die Kosten pro Durchlauf durchschnittlich 3.500 USD betragen und eine breitere Verbreitung erschweren. Die staatliche Genehmigung von Tests auf homologe Rekombinationsdefizienz zur Therapieauswahl bei Eierstockkrebs unterstreicht die politische Unterstützung für Genomik. Plattformanbieter arbeiten mit öffentlichen Krankenhäusern zusammen, um den Zugang zu erweitern, während ANVISAs Anerkennungsabkommen die Assay-Zulassung beschleunigen. Sinkende Reagenzienkosten und Cloud-basierte Bioinformatik sollen bis zum Ende des Jahrzehnts die molekulare Akzeptanz über tertiäre Zentren hinaus ausweiten.

Nach Produkt: Softwareintegration nimmt Fahrt auf

Reagenzien und Kits erwirtschafteten 2025 55,05 % der Größe des brasilianischen IVD-Marktes, was die verbrauchsgetriebenen Umsatzströme in Labor- und POC-Umgebungen widerspiegelt. Software und Dienstleistungen wachsen jedoch mit einer CAGR von 11,15 %, da Laboratorien ihre Informationssysteme überarbeiten, um den Anforderungen an den Telemedizin-Datenaustausch und den Cybersicherheitsvorschriften gerecht zu werden. KI-gestützte Qualitätskontrollmodule reduzieren Fehlermarkierungen in SUS-Piloteinrichtungen um bis zu 30 %. Das Nav-Pro-Portal von DASA ermöglicht Klinikern die Visualisierung longitudinaler Testergebnisse und steigerte die Portal-Anmeldungsraten 2025 um das Fünffache. Währenddessen hängen Instrumentenaktualisierungen von flexiblen Reagenzienmietverträgen ab, um Kapitalbeschränkungen zu bewältigen. Anbieter, die Middleware-Analysen mit Reagenzien bündeln, sichern sich langfristigere Verträge und erschließen zusätzliche Gewinnspannen.

Nach Verwendbarkeit: Nachhaltigkeit treibt Wachstum wiederverwendbarer Produkte

Einwegformate hatten 2025 einen Anteil von 64,10 %, nachdem pandemiebedingte Infektionsschutzprotokolle die Käufe von Schnelltests angekurbelt hatten. Da sich die Pandemie-Volumina normalisieren, wird für wiederverwendbare Analysatoren bis 2031 eine CAGR von 8,95 % prognostiziert, getragen von Abfallreduzierungsrichtlinien und Lebenszykluskosten-Berechnungen. ANVISAs risikobasierte Wiederaufbereitungsregeln aus dem Jahr 2024 erlauben die Sterilisation ausgewählter Einweggeräte, was die Verbrauchsmaterialkosten für Hochvolumen-Laboratorien senkt. Öffentliche Krankenhäuser, die Kriterien für umweltfreundliche Beschaffung bewerten, gewichten Entsorgungskosten nun mit 10 % der Ausschreibungsbewertung. Anbieter, die Rücknahmeprogramme und recycelbare Kartuschen anbieten, gewinnen an Bedeutung und balancieren Sicherheit mit Umweltverantwortung.

Nach Anwendung: Transformation der Onkologietests

Assays für Infektionskrankheiten hielten 2025 einen Anteil von 42,70 % an der Größe des brasilianischen IVD-Marktes, angetrieben durch die Überwachung von HIV, Dengue und COVID-19. Onkologische Panels wachsen am schnellsten und sollen mit einer CAGR von 11,88 % zunehmen, da Präzisionstherapien Begleitdiagnostik erfordern. Das Nationale Krebsinstitut prognostiziert bis 2050 einen Anstieg der Neuerkrankungen um 74,5 %, was eine Biomarker-Stratifizierung in früheren Stadien erforderlich macht. Die öffentliche Versicherung erstattet nun PD-L1- und HRD-Tests, was die Akzeptanz über private Netzwerke hinaus beschleunigt. Unterdessen profitieren Diabetes- und Kardiologie-Panels von integrierten POC-Messgeräten in der Primärversorgung. Autoimmun- und Nephrologietests weiten sich schrittweise aus, da klinische Behandlungspfade algorithmusbasierte Reflexivtests einbetten.

Nach Endnutzer: Revolution beim Heimtesten

Diagnostiklabore erwirtschafteten 2025 53,70 % des Umsatzes, doch Heimversorgungs- und Selbsttestkanäle wachsen mit einer CAGR von 13,10 % dank regulatorischer Zulassung für OTC-Assays und telemedizinischer Nachsorge-Workflows. Die Plattform von Conexa verarbeitete 2024 1,25 Millionen virtuelle Begegnungen, wobei 40 % Laboraufträge umfassten, die über Heimprobenentnahme-Kits erfüllt wurden. Einzelhandelsapotheken testen Kiosk-basierte COVID-19-, Schwangerschafts- und Cholesterintests und verkürzen die Wartezeiten auf unter 15 Minuten. Krankenhausnetzwerke integrieren bettseitige POC-Blutgasanalysatoren, um die Notfallversorgung zu optimieren. Akademische Institute treiben weiterhin Assay-Validierungsstudien voran und speisen Innovationspipelines für kommerzielle Einführungen.

Geografische Analyse

Der Südosten Brasiliens ist für 82 % der Diagnoseverfahren verantwortlich, obwohl er nur 42 % der Bevölkerung beherbergt – gestützt durch eine dichte private Krankenversicherungsabdeckung und konzentrierte Laborgruppen wie DASA und Fleury. São Paulo allein verarbeitet ein Drittel des nationalen Testvolumens durch mehr als 200 Entnahmezentren und Hochdurchsatz-Kernlabore. Rio de Janeiros Pipeline neuer Krankenhäuser, darunter Hapvidas 250-Betten-Einheit, wird die regionale Dominanz vertiefen und die Netzwerkverweismöglichkeiten erweitern.

Nordost- und Nordregionen verzeichnen niedrigere Arzt-Patienten-Verhältnisse, zeigen jedoch aufgrund von Telemedizin- und mobilen Kiosk-Einsätzen ein starkes Aufwärtspotenzial. Tele-ITS-Programme in Pará und Maranhão erreichten eine Falllösungsrate von 70 % ohne Patientenverlegungen und validierten damit Ferninterpretationsmodelle für Hämatologie und Bildgebung. Gemeinden am Amazonas-Fluss sind auf Schnelltests für Malaria und Leptospirose angewiesen, wo die Logistik eine zentrallaborbasierte Verarbeitung ausschließt. Der Landwirtschaftsreichtum des Mittleren Westens fördert die Expansion privater Kliniken in Goiânia und Cuiabá und zieht Anbieter von molekularen Panels für die zoonotische Krankheitsüberwachung an. Der Süden verfügt über eine robuste Infrastruktur und die höchste Pro-Kopf-Privatversicherungsquote des Landes, was eine stetige Nachfrage nach der Überwachung chronischer Krankheiten aufrechterhält. Insgesamt untermauert die geografische Diversifizierung in Städte der zweiten Stufe, in denen die private Versicherungsdeckung 2023 um fast 1 Million Leben zunahm, das künftige Wachstum.

Wettbewerbslandschaft

Die globalen Marktführer Danaher, Roche und Siemens Healthineers konkurrieren mit den inländischen Marktführern DASA und Fleury in einem moderat konsolidierten Bereich. DASAs Fusion mit den Krankenhausaktiva von Amil schuf eine Umsatzplattform von 1,84 Milliarden USD, die 4.400 Betten umfasst und gebündelte Diagnose-plus-Pflege-Verträge mit Versicherern ermöglicht. Fleurys Gespräche mit Rede D'Or signalisieren eine weitere vertikale Integration zur Erfassung von stationären Testflüssen.

Technologische Fähigkeiten differenzieren die Akteure: Roches Übernahme der Mikrofluidik von LumiraDx erweitert sein POC-Angebot, während Abbott kontinuierliche Glukosemonitor-Daten nutzt, um Labordienste zu vermarkten[3]Abbott, "Ergebnisse des zweiten Quartals 2025," ABBOTT.MEDIAROOM.COM. Inländische Start-ups setzen auf Software; Conexas KI-Triage reduziert unnötige Laboraufträge um 15 % und verbessert damit die Akzeptanz bei Kostenträgern.

Potenzielle Wachstumsbereiche liegen in Regionen mit geringer Marktdurchdringung und in der onkologischen Genomik. Internationale Anbieter arbeiten mit lokalen Distributoren zusammen, um die ANVISA-Anforderungen zu erfüllen, während brasilianische Reagenzienhersteller bei Währungsabwertung Marktanteile gewinnen.

Branchenführer des brasilianischen In-vitro-Diagnostik-Marktes

bioMérieux

Becton, Dickinson and Company

Bio-Rad Laboratories Inc.

Roche Diagnostics

Danaher Corp. (Beckman Coulter & Cepheid)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Hapvida stellte einen Expansionsplan im Wert von 74 Millionen USD in Rio de Janeiro vor, der ein 250-Betten-Krankenhaus und Notfallversorgungszentren umfasst.

- Juni 2025: ANVISA führte das Siud-System zur eindeutigen Gerätekennzeichnung ein, um die Rückverfolgbarkeit aller Medizinprodukte im ganzen Land zu verbessern.

Berichtsumfang des brasilianischen In-vitro-Diagnostik-Marktes

Gemäß dem Berichtsumfang umfasst die In-vitro-Diagnostik medizinische Geräte und Verbrauchsmaterialien, die zur Durchführung von In-vitro-Tests an verschiedenen biologischen Proben eingesetzt werden. Sie werden zur Diagnose verschiedener Erkrankungen, wie z. B. chronischer Krankheiten, eingesetzt. Der Bericht präsentiert eine detaillierte Analyse des In-vitro-Diagnostik-Marktes mit besonderem Schwerpunkt auf Diabetes und Thalassämie. Der brasilianische In-vitro-Diagnostik-Markt ist segmentiert nach Testtyp (klinische Chemie, molekulare Diagnostik, Immunodiagnostik, Hämatologie und andere Testtypen), Produkt (Instrumente, Reagenzien und andere Produkte), Verwendbarkeit (Einweg-IVD-Geräte und wiederverwendbare IVD-Geräte), Anwendung (Infektionskrankheiten, Diabetes, Krebs/Onkologie, Kardiologie, Autoimmunerkrankungen, Nephrologie und andere Anwendungen) sowie Endnutzer (Diagnostiklabore, Krankenhäuser und Kliniken sowie andere Endnutzer). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Klinische Chemie |

| Molekulare Diagnostik |

| Immunodiagnostik |

| Hämatologie |

| Mikrobiologie & Virologie |

| Gerinnung |

| Point-of-Care-Tests |

| Sonstige |

| Instrumente |

| Reagenzien & Kits |

| Software & Dienstleistungen |

| Einweg-IVD-Geräte |

| Wiederverwendbare IVD-Geräte |

| Infektionskrankheiten |

| Diabetes |

| Onkologie |

| Kardiologie |

| Autoimmunerkrankungen |

| Nephrologie |

| Seltene genetische Störungen |

| Sonstige |

| Diagnostiklabore |

| Krankenhäuser & Kliniken |

| Heimversorgung & Selbsttests |

| Akademische & Forschungsinstitute |

| Sonstige |

| Nach Testtyp | Klinische Chemie |

| Molekulare Diagnostik | |

| Immunodiagnostik | |

| Hämatologie | |

| Mikrobiologie & Virologie | |

| Gerinnung | |

| Point-of-Care-Tests | |

| Sonstige | |

| Nach Produkt | Instrumente |

| Reagenzien & Kits | |

| Software & Dienstleistungen | |

| Nach Verwendbarkeit | Einweg-IVD-Geräte |

| Wiederverwendbare IVD-Geräte | |

| Nach Anwendung | Infektionskrankheiten |

| Diabetes | |

| Onkologie | |

| Kardiologie | |

| Autoimmunerkrankungen | |

| Nephrologie | |

| Seltene genetische Störungen | |

| Sonstige | |

| Nach Endnutzer | Diagnostiklabore |

| Krankenhäuser & Kliniken | |

| Heimversorgung & Selbsttests | |

| Akademische & Forschungsinstitute | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der brasilianische IVD-Markt im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 3,12 Milliarden USD bei einer CAGR von 5,62 % erreichen.

Welcher Testtyp wächst innerhalb des brasilianischen Diagnostikbereichs am schnellsten?

Die molekulare Diagnostik soll jährlich um 12,02 % wachsen, angetrieben durch Präzisionsonkologie und die Überwachung von Infektionskrankheiten.

Wie dominant sind Reagenzien und Kits beim Gesamtumsatz?

Reagenzien und Kits repräsentierten 2025 55,05 % des Umsatzes und sind damit die größte Produktkategorie.

Warum sind Städte der zweiten Stufe für Diagnostikanbieter wichtig?

Die private Krankenversicherung in Städten im Landesinneren stieg 2023 um 957.197 Versicherte, was eine neue Nachfrage nach erstattungsfähigen Testdienstleistungen schafft.

Welche regulatorische Änderung könnte die Gerätezulassung verkürzen?

ANVISAs Regelung aus dem Jahr 2024, die die Anerkennung von FDA- und Health-Canada-Zulassungen erlaubt, kann die Zulassungszeiten für Geräte der Klassen III und IV verkürzen.

Wie schnell wächst das Segment Heimversorgung und Selbsttests?

Heimtests wachsen jährlich um 13,10 %, angetrieben durch Telemedizin und die Zulassung von OTC-Assays.

Seite zuletzt aktualisiert am: