Größe und Marktanteil des In-vitro-Diagnostik-Marktes der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

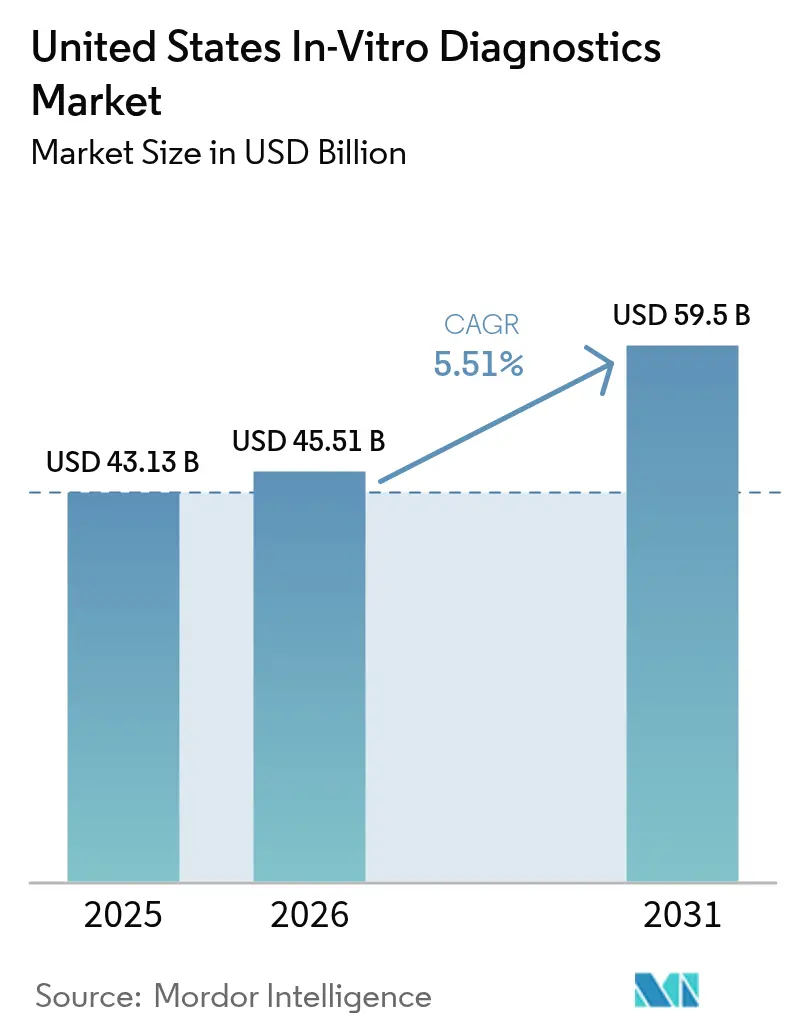

| Marktgröße im Basisjahr (2025) | 43.13 Milliarden US-Dollar |

| Marktgröße (2026) | 45.51 Milliarden US-Dollar |

| Marktgröße (2031) | 59.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des In-vitro-Diagnostik-Marktes der Vereinigten Staaten von Mordor Intelligence

Die Größe des In-vitro-Diagnostik-Marktes der Vereinigten Staaten wurde im Jahr 2025 auf 43,13 Milliarden USD geschätzt und soll von 45,51 Milliarden USD im Jahr 2026 auf 59,5 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,51 % während des Prognosezeitraums (2026–2031).

Regulatorische Änderungen, die Erstattung der CMS für Sequenzierungspanels der nächsten Generation sowie die Einführung von KI im Gesundheitswesen treiben Marktveränderungen voran. Die FDA-Regel vom Mai 2024 zu laborentwickelten Tests (LDTs) schreibt Vorabmarktzulassungsprüfungen für Hochrisiko-Assays vor und zwingt kleinere Labore, in die Einhaltung von Vorschriften zu investieren oder ihr Angebot zu reduzieren. Die Erstattung der CMS in Höhe von 2.989,55 USD für das TruSight Oncology Comprehensive-Panel von Illumina im Januar 2026 unterstreicht die Unterstützung der Kostenträger für genomisches Profiling und steigert die Nachfrage nach molekularen, digitalen und Point-of-Care-Technologien, die die Effizienz steigern und sich in elektronische Patientenakten integrieren lassen.

Das Testangebot weitet sich auf Krankenhäuser, Apotheken im Einzelhandel und Privathaushalte aus, angetrieben durch die FDA-Zulassung von rezeptfreien multiplex-respiratorischen Panels im Oktober 2024 und die Medicare-Advantage-Abdeckung für direkt an Verbraucher gerichtete genetische Dienstleistungen. Hersteller kombinieren Reagenzienverkäufe mit abonnementbasierter Software für KI-gestützte automatische Verifizierung, Cybersicherheit und vorausschauende Wartung. Wichtige Marktteilnehmer investieren erheblich: Thermo Fisher erweitert seinen Campus in Massachusetts um 650 Millionen USD, und BD übernimmt die Critical-Care-Sparte von Edwards Lifesciences für 4,2 Milliarden USD. Diese Schritte spiegeln Trends zur Rückverlagerung der Produktion ins Inland und zur vertikalen Integration wider, um Lieferketten zu sichern und Diagnostik mit Therapeutika zu verknüpfen. Zunehmende Cybersicherheitsbedrohungen, wie der Ransomware-Angriff auf Change Healthcare im Februar 2024, veranlassen Labore, in Netzwerksicherheit zu investieren, wodurch diese Kosten zu einem Standardbestandteil neuer Gerätekäufe werden.

Wichtigste Erkenntnisse des Berichts

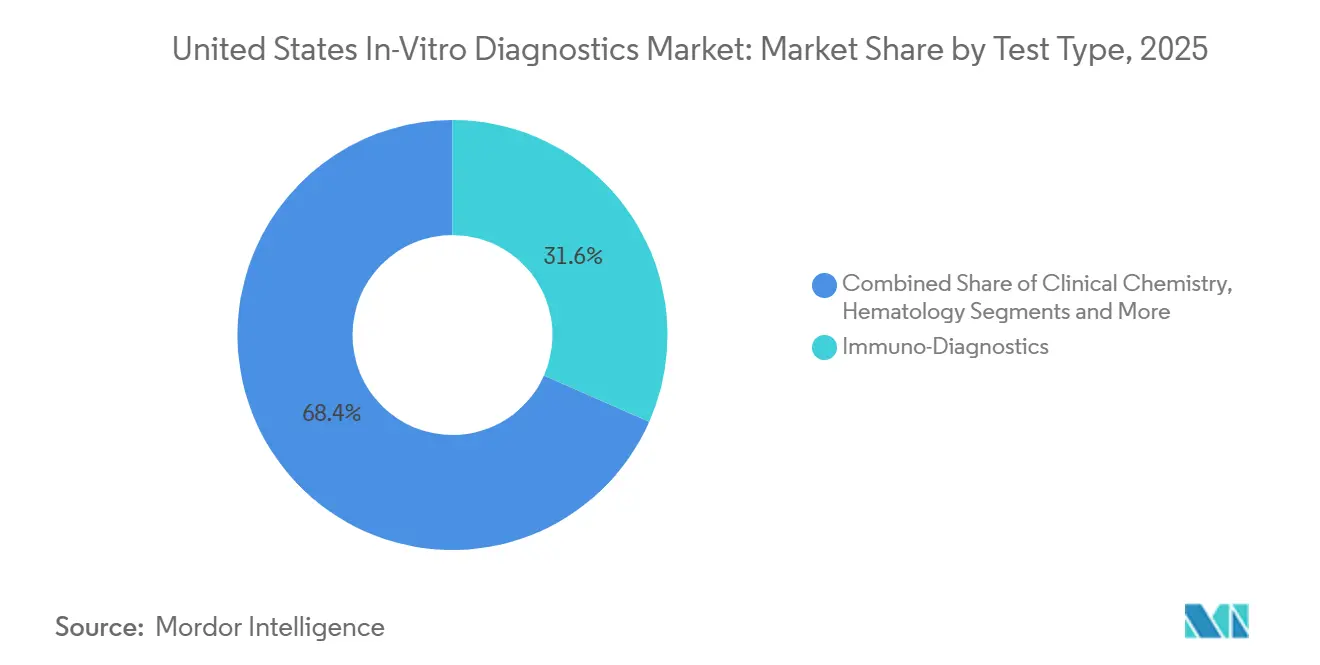

- Nach Testtyp hielt die molekulare Diagnostik im Jahr 2025 einen Marktanteil von 26 % am In-vitro-Diagnostik-Markt der Vereinigten Staaten und soll bis 2031 mit einem CAGR von 7,43 % wachsen – der schnellste Wert unter allen Modalitäten.

- Nach Produktkategorie entfielen im Jahr 2025 61,78 % der Marktgröße des In-vitro-Diagnostik-Marktes der Vereinigten Staaten auf Reagenzien und Kits, während Software und Dienstleistungen bis 2031 voraussichtlich jährlich um 7,88 % wachsen werden.

- Nach Verwendbarkeit verzeichneten wiederverwendbare Analysegeräte für 2026–2031 einen CAGR von 8,65 % und übertrafen damit Einwegkartuschen, die im Jahr 2025 dennoch einen Umsatzanteil von 65,05 % behielten.

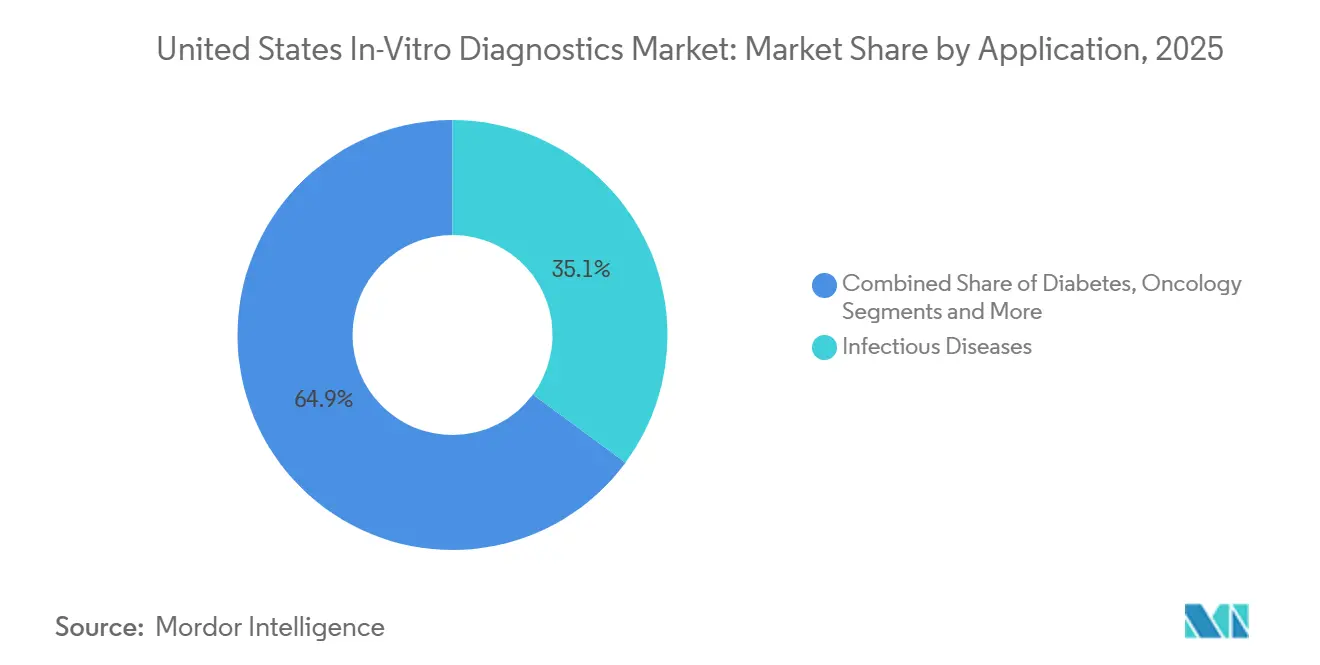

- Nach Anwendung schreitet die Onkologiediagnostik bis 2031 mit einem CAGR von 8,43 % voran, während Infektionskrankheiten im Jahr 2025 einen Umsatzanteil von 35,12 % aufwiesen.

- Nach Endnutzer entfielen 45,03 % des Umsatzes im Jahr 2025 auf krankenhausbasierte Labore, während Heimversorgungs- und Selbsttestkanäle bis 2031 voraussichtlich jährlich um 6,43 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des In-vitro-Diagnostik-Marktes der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische und Infektionskrankheiten | +1.2% | National, akuter Druck in schnell alternden Sun-Belt-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Point-of-Care- und Heimtests | +1.5% | National, am stärksten in großen Ballungsräumen und ländlichen Telemedizin-Korridoren | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der molekularen Diagnostik und der Begleitdiagnostik | +1.8% | National, konzentriert in akademischen medizinischen Zentren und integrierten Versorgungsnetzwerken | Langfristig (≥ 4 Jahre) |

| Staatliche Screening-Programme und günstige Erstattungsregelungen | +0.9% | National, beeinflusst durch Medicaid-Unterschiede auf Bundesstaatenebene | Mittelfristig (2–4 Jahre) |

| Integration von Künstlicher Intelligenz für die Laborautomatisierung | +1.1% | National, angeführt von führenden Referenzlaboren und Krankenhaussystemen | Mittelfristig (2–4 Jahre) |

| Verlagerung der Inlandsproduktion zur Stärkung der Lieferkettenstabilität | +0.6% | National, mit Schwerpunkten in Massachusetts, Kalifornien, North Carolina | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische und Infektionskrankheiten

Die Zahl der Diabetesfälle stieg im Jahr 2024 auf 38,4 Millionen Amerikaner und treibt die anhaltende Nachfrage nach Hämoglobin-A1c-, Nierenfunktions- und Lipid-Assays an. Ausbrüche des Respiratorischen Synzytialvirus und der Influenza in den Jahren 2024–2025 veranlassten Notaufnahmen zur Einführung von Multiplex-PCR-Panels, die mehr als 20 Krankheitserreger innerhalb von 90 Minuten identifizieren und den unnötigen Antibiotikaeinsatz in Pilotprojekten um 18 % reduzierten. Die Ausweitung des Darmkrebsscreenings auf Erwachsene im Alter von 45–49 Jahren fügte 19 Millionen anspruchsberechtigte Personen hinzu und beflügelte die Pipeline für nicht-invasive molekulare Screeningverfahren[1]U.S. Preventive Services Task Force, "Empfehlung zum Darmkrebsscreening 2024," uspreventiveservicestaskforce.org. Labore der öffentlichen Gesundheit, die sexuell übertragbare Infektionen bearbeiten, verzeichneten im Jahr 2025 ein um 7 % höheres Probenaufkommen, was Upgrades auf automatisierte Nukleinsäuresysteme mit 500 Proben pro Acht-Stunden-Schicht erforderlich machte. Point-of-Care-Kreatinin- und Urin-Albumin-Messgeräte leiten zunehmend Überweisungen bei chronischer Nierenerkrankung, wobei in Managed-Care-Kohorten eine um 12 % geringere Progression zur Dialyse festgestellt wurde.

Wachsende Verbreitung von Point-of-Care- und Heimtests

Mehr als 400 rezeptfreie Diagnostika verfügen inzwischen über eine FDA-Zulassung, wobei der erste kombinierte Influenza/COVID-19-Heim-PCR-Test außerhalb von Notfallzulassungen im Oktober 2024 genehmigt wurde. Einzelhandelsketten installierten bis Mitte 2025 Hämoglobin-A1c- und Lipidpanel-Analysegeräte in 12.000 Apotheken und übernahmen damit 8 % der Diabetesüberwachung, die zuvor an große Referenzlabore weitergeleitet wurde. Die Medicare-Abdeckung von pharmakogenomischen CYP450-Panels im Jahr 2025 reduzierte antidepressivabezogene unerwünschte Ereignisse in frühen Abrechnungsdaten um 22 %. Im Jahr 2024 für den Sport zugelassene tragbare Biosensoren werden als klinisch zugelassene Geräte für das metabolische Syndrom umgewidmet, und die Heim-INR-Überwachung für Warfarin stieg im Jahr 2025 um 14 %, nachdem Medicare-Advantage-Pläne Zuzahlungen abschafften.

Technologische Fortschritte in der molekularen Diagnostik und der Begleitdiagnostik

Die im Juli 2024 von der FDA zugelassene Flüssigbiopsie Shield von Guardant Health erreichte eine Sensitivität von 83 % für fortgeschrittene Adenome und bietet eine Koloskopie-Alternative für Erwachsene mit durchschnittlichem Risiko. Der CMS-Preis vom Januar 2026 für das 523-Gen-Panel von Illumina bestätigt, dass Kostenträger eine Tiefensequenzierung finanzieren werden. Begleitdiagnostika, die mit Antikörper-Wirkstoff-Konjugaten verknüpft sind, expandierten nach den FDA-Zulassungen 2024–2025 rasch und schufen eine Testnische im Wert von 1,2 Milliarden USD, die direkt mit Onkologie-Medikamentenzulassungen verknüpft ist. Assays zur minimalen Resterkrankung mittels zirkulierender Tumor-DNA wurden 2025 in Leitlinien für Darmkrebs und Brustkrebs aufgenommen und reduzierten unnötige adjuvante Chemotherapie um 68 %. CRISPR-basierte Diagnostika erhielten eine Breakthrough-Designation für den 30-minütigen Nachweis von Antibiotikaresistenzen und verkürzten 48-stündige Kulturfenster erheblich.

Staatliche Screening-Programme und günstige Erstattungsregelungen

Das Inflation Reduction Act verpflichtet Medicare nun zur Bezahlung jährlicher Niedrigdosis-CT-Lungenscans bei Hochrisiko-Rauchern, was eine Nachfrage nach Biomarker-Reflextest auslöst, wenn Knoten auftreten. Die Medicaid-Programme in Kalifornien, New York und Texas richteten sich nach den CDC-Hepatitis-C-Leitlinien von 2024 aus und steigerten das Nukleinsäurevolumen um 31 %. Der risikobasierte LDT-Rahmen der FDA klärte die Aufsicht über rund 12.000 aktive Assays und beseitigte Unklarheiten, die Investitionen abgeschreckt hatten. Die PAMA-Reauthorisierung beließ frühere Gebührenkürzungen von 10 % trotz Lobbyarbeit der Labore in Kraft, aber die Labore passten sich durch Optimierung ihrer Assay-Menüs an. Das CDC-Programm „Vaccines for Children” begann 2025 mit der Point-of-Care-Antikörperverifizierung und verbesserte den Echtzeit-Impfstatus in unterversorgten Gebieten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz |

|---|---|---|

| Strenge regulatorische Aufsicht und Compliance-Kosten | -0.8% | National, stärkere Belastung für kleine und mittelgroße Labore |

| Hohe Kapital- und Wartungskosten für fortschrittliche Analysegeräte | -0.5% | National, akut in ländlichen Krankenhäusern und Krankenhäusern mit eingeschränktem Zugang |

| Zunehmende Cybersicherheitsbedrohungen für vernetzte Systeme | -0.3% | National, konzentriert in großen Krankenhausnetzwerken und Referenzlaboren |

| Volatilität bei der Versorgung mit Rohstoffen und Reagenzienpreisen | -0.4% | National, episodische Engpässe bei Spezialenzymen und Antikörpern |

| Quelle: Mordor Intelligence | ||

Strenge regulatorische Aufsicht und Compliance-Kosten

Die endgültige Regel vom April 2024 schafft den allgemeinen Ermessensspielraum bei der Durchsetzung schrittweise ab und verpflichtet LDT-Hersteller zur Einreichung von Vorabmarktzulassungsanträgen, zur Aufrechterhaltung von Qualitätssystemen und zur Meldung unerwünschter Ereignisse. Die Compliance-Kosten könnten jährlich 3,56 Milliarden USD erreichen und treffen kleine Speziallabore am härtesten. Die Stufe-1-Regeln, die im Mai 2025 in Kraft treten, zwingen Labore bereits jetzt, Beschwerdeakten und Geräteberichte zu formalisieren. Rechtliche Anfechtungen durch Branchenverbände schaffen Unsicherheit, verzögern Investitionsentscheidungen und verlangsamen die Einführung von Nischen-Genpanels, die normalerweise die Marktinnovationszyklen erneuern. Kurzfristig dämpfen Registrierungsengpässe den CAGR des In-vitro-Diagnostik-Marktes in den USA.

Hohe Kapital- und Wartungskosten für fortschrittliche Analysegeräte

Hochdurchsatz-Immunoassay-Systeme wie der Roche cobas e 801 werden zu Preisen von 250.000–450.000 USD angeboten, mit jährlichen Servicekosten von 35.000–60.000 USD, sodass die Gesamtbetriebskosten über fünf Jahre 500.000 USD übersteigen. Ländliche Krankenhäuser mit weniger als 200 Proben täglich können die Ausgaben nicht rechtfertigen und greifen auf Einsendungen zurück, die Ergebnisse um 24–48 Stunden verzögern. NGS-Onkologieplattformen können vor der Bioinformatik 1,2 Millionen USD übersteigen, was die Nutzung auf große akademische Zentren beschränkt. Reagenzien-Mietverträge reduzieren die Vorabkosten, binden Labore jedoch an Drei- bis Fünfjahresverträge, die den Technologiewechsel einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulare Diagnostik übertrifft traditionelle Modalitäten

Die molekulare Diagnostik machte im Jahr 2025 12,0 Milliarden USD des In-vitro-Diagnostik-Marktes der Vereinigten Staaten aus und soll bis 2031 mit einem CAGR von 7,43 % wachsen – die schnellste Entwicklung aller Testkategorien. Das Wachstum des Segments steht im Einklang mit der Kostenträgerabdeckung für das 523-Gen-Onkologiepanel von Illumina und der FDA-Zulassung von Guardant Shield, dem ersten blutbasierten Darmkrebsscreeningtest für Personen mit durchschnittlichem Risiko. Die Immunodiagnostik behielt im Jahr 2025 einen Umsatzanteil von 31,62 % aufgrund von hochvolumigen Chemilumineszenz-Assays, aber der Preisdruck durch den marktbasierten Gebührenplan von Medicare verlangsamt das Wachstum.

Multiplex-PCR-Atemwegspanels, die 20 Krankheitserreger in 90 Minuten identifizieren, unterstützen den Wandel der Mikrobiologie weg von kulturbasierten Arbeitsabläufen und verkürzen die Ergebniszeiten um bis zu 48 Stunden. Hämatologieanalysatoren erfreuen sich breiter Akzeptanz, doch Point-of-Care-Geräte in Notaufnahmen erodieren den Marktanteil bei Tests mit geringem Volumen. CRISPR-basierte Antibiotikaresistenz-Assays mit FDA-Breakthrough-Designation sollen nach 2027 kommerzialisiert werden und inkrementelles Volumen hinzufügen, anstatt PCR vollständig zu verdrängen. Die klinische Chemie sieht sich einem Margendruck ausgesetzt, da standardisierte Stoffwechselpanels auf PAMA-bedingte Gebührenkürzungen treffen.

Nach Produkt: Software und Dienstleistungen erschließen wiederkehrende Umsätze

Reagenzien und Kits dominierten mit 61,78 % der Umsätze im Jahr 2025, aber der Anteil von Software und Dienstleistungen am In-vitro-Diagnostik-Markt der Vereinigten Staaten soll bis 2031 jährlich um 7,88 % wachsen, da Labore wiederkehrende Gebühren für Cybersicherheit, KI-Analytik und CLIA-Compliance-Dashboards zahlen. Siemens' KI-Connect sparte im Median 34 % Ausfallzeit an 200 Standorten – ein Geldwert, den Universitäten nutzen, um Abonnementverlängerungen zu rechtfertigen.

Instrumente haben verlängerte Ersatzzyklen, insbesondere in finanziell eingeschränkten ländlichen Krankenhäusern, aber Reagenzien-Mietverträge halten die Geräteplatzierungen stabil. Cloud-basierte Qualitätskontrollportale von Bio-Rad reduzierten Ereignisse außerhalb des Bereichs um 18 % und erfüllen die digitalen Prüfpfade gemäß ISO 15189. Der Marktanteil für eigenständige Middleware im In-vitro-Diagnostik-Markt der Vereinigten Staaten sank, da Anbieter Konnektivität in Geräteangebote bündeln, doch hochvolumige Referenzlabore kaufen weiterhin Drittanbieterlösungen, um Multi-Vendor-Flotten zu normalisieren.

Nach Verwendbarkeit: Wiederverwendbare Geräte gewinnen mit der Konsolidierung der Labore

Wiederverwendbare Plattformen machten im Jahr 2025 34,95 % des Umsatzes aus und wachsen jährlich um 8,65 %, da Netzwerke Tests auf Hochdurchsatz-Tracks mit 2.100 Proben pro Stunde konsolidieren. Roches cobas pro ermöglicht es einem Techniker, Arbeitslasten zu überwachen, die zuvor von drei Personen bewältigt wurden, und mildert so den Personalmangel.

Einwegkartuschen dominieren dezentralisierte Umgebungen und behielten im Jahr 2025 einen Umsatzanteil von 65,05 %, aber Nachhaltigkeitsdruck hat Hersteller dazu veranlasst, Rücknahmeprogramme zu erproben. Die Kostenökonomie begünstigt auch Mehrweglösungen für Labore mit mehr als 200 Proben täglich, wo die Kosten pro Test auf 2,50–4,00 USD sinken, verglichen mit 12–18 USD für Einwegkartuschen. Der Größenvorteil des In-vitro-Diagnostik-Marktes der Vereinigten Staaten hängt daher von Volumenschwellen, dem Erstattungsmix und der lokalen Arbeitsverfügbarkeit ab und nicht von einer inhärenten technischen Überlegenheit.

Nach Anwendung: Onkologiediagnostik führt die Wachstumsentwicklung an

Die Onkologie machte im Jahr 2025 knapp unter 8,0 Milliarden USD aus, soll aber mit einem CAGR von 8,43 % wachsen – dem schnellsten aller Anwendungen. Flüssigbiopsien zur Früherkennung, Begleitstests für Antikörper-Wirkstoff-Konjugate und Tumor-DNA-Überwachung nach Operationen werden zu Bestandteilen standardisierter Versorgungspfade.

Infektionskrankheitspanels bleiben mit 35,12 % des Umsatzes im Jahr 2025 das größte Einzelsegment, doch das Abklingen von COVID-19 dämpft das Kategoriewachstum. Die Diabetesüberwachung, bereichert durch kontinuierliche Glukosesensoren und Apothekentests, hält eine mittlere einstellige Expansion aufrecht, während Kardiologie-Assays unter einem Medicare-Gebührenrückgang von 3,2 % im Jahr 2025 leiden. Tests auf minimale Resterkrankung helfen Klinikern, Chemotherapie bei MRD-negativen Patienten zurückzuhalten, was die Lebensqualität direkt verbessert und Kosten senkt.

Nach Endnutzer: Heimversorgungskanäle stören traditionelle Versorgungswege

Krankenhauslabore machten im Jahr 2025 45,03 % des Umsatzes aus, unterstützt durch EHR-Integration und komplexe Assay-Menüs, doch Heimversorgungs- und Selbsttestkanäle werden dank DTC-Gentests und rezeptfreier molekularer Assays jährlich um 6,43 % wachsen.

Apotheken im Einzelhandel nutzen CLIA-befreite Analysegeräte, um 15-Minuten-Ergebnisse ohne Termin anzubieten und routinemäßige Chronikpflegetests aus Referenzlaboren herauszuholen. Arztpraxislabore weiteten Diabetestests mit Hämoglobin-A1c-Geräten aus und übernahmen bis Mitte 2025 8 % dieses Marktes. Die direkt an Verbraucher gerichtete Pharmakogenomik, die nun für den Beginn einer Antidepressivatherapie erstattet wird, reduziert arzneimittelinduzierte unerwünschte Ereignisse um 22 % und validiert Modelle zur Probenentnahme zu Hause. Der In-vitro-Diagnostik-Markt der Vereinigten Staaten wird sich daher schneller über verschiedene Versorgungsumgebungen diversifizieren, als er sich in einem einzigen Kanal konzentriert.

Wettbewerbslandschaft

Der In-vitro-Diagnostik-Markt der Vereinigten Staaten ist mäßig konsolidiert: Die fünf größten Anbieter – Roche Diagnostics, Abbott, Danahers Beckman Coulter, Siemens Healthineers und Thermo Fisher – hielten im Jahr 2025 zusammen rund 40 % des Umsatzanteils. Diese etablierten Unternehmen erfinden ihre Geschäftsmodelle neu, indem sie Reagenzienströme mit digitalen Dienstleistungen koppeln, die Kunden an mehrjährige Verträge binden und bevorstehende LDT- und Cybersicherheitsvorschriften erfüllen. Roches cobas-pro-Plattform, verpackt mit Middleware-Auto-Verifizierung, ist typisch für diesen Wandel, während Abbott Point-of-Care-Kartuschen über seine Einzelhandelsapothekenpartnerschaften kreuzvermarktet.

BDs Übernahme der Critical-Care-Sparte von Edwards Lifesciences für 4,2 Milliarden USD im Dezember 2024 erweiterte seine Analysegeräte in die hämodynamische Überwachung – ein Schritt, der auf das Angebot gebündelter ITS-Diagnostik abzielt. Die Zulassung von Guardant Healths Shield ermöglichte es dem Newcomer, innerhalb von 6 Monaten 3 % des Darmkrebsscreeningvolumens für Personen mit durchschnittlichem Risiko zu erfassen, was zeigt, wie agile Molekularunternehmen in großvolumige Märkte eindringen können, die traditionell von etablierten Modalitäten dominiert werden. Exact Sciences, Illumina und Newcomer wie Sherlock Biosciences verteidigen ihre Marktpositionen jeweils durch Patente oder Breakthrough-Designations, doch die CMS-Erstattung bleibt das entscheidende Regulativ für die kommerzielle Einführung.

Die Welle der Rückverlagerung der Lieferkette ins Inland begünstigt US-zentrierte Anbieter, die eine schnelle Reagenzienversorgung garantieren können – ein zunehmend entscheidender Ausschreibungsfaktor nach den Frachtunterbrechungen in der COVID-Ära. Umgekehrt stehen kleinere Speziallabore unter Konsolidierungsdruck, da LDT-Compliance-Kosten die Wirtschaftlichkeit zugunsten von Skaleneffekten verschieben. Insgesamt deuten diese Kräfte darauf hin, dass die Marktkontrolle zu vertikal integrierten, softwaregestützten Konglomeraten driften wird, während gleichzeitig Raum für innovative molekulare und tragbare Technologien verbleibt, die unerfüllte klinische oder Workflow-Probleme lösen.

Marktführer der In-vitro-Diagnostik-Branche der Vereinigten Staaten

F. Hoffmann-La Roche AG

Abbott Laboratories

Danaher Corp (Beckman Coulter)

Becton, Dickinson & Co.

bioMerieux SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Cepheid erhielt die FDA-Zulassung für das Xpert GI Panel, einen Multiplex-PCR-Test, der schnell 11 GI-Krankheitserreger aus einer Probe mittels fortschrittlichem 10-Farben-Multiplexing auf GeneXpert-Systemen nachweist. Er zielt darauf ab, GI-Tests zu rationalisieren und Klinikern schnelle, genaue Ergebnisse zu liefern.

- Dezember 2025: F. Hoffmann-La Roche AG brachte die cobas 6800/8800-Systeme Version 2.0 und Software 2.0.1 auf den Markt, die die Laboreffizienz, Ressourcenoptimierung und den Durchsatz verbessern. Das Update, das früher in diesem Jahr von der FDA zugelassen wurde, bietet Gesundheitsdienstleistern und Patienten ein optimierteres Diagnoseerlebnis.

- Februar 2025: Hologic, Inc. gab bekannt, dass die US-amerikanische Food and Drug Administration (FDA) die 510(k)-Zulassung für den Aptima® SARS-CoV-2-Assay des Unternehmens erteilt hat, dem im Mai 2020 zunächst eine Notfallzulassung (EUA) gewährt worden war.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den In-vitro-Diagnostik-Markt (IVD) der Vereinigten Staaten als alle Reagenzien, Verbrauchsmaterialien, Instrumente und unterstützende Software, die für den klinischen Diagnostikeinsatz an menschlichen Proben außerhalb des Körpers in zentralisierten Laboren, Krankenhauslaboren, Arztpraxislaboren und patientennahen Point-of-Care-Umgebungen verkauft werden, von der Testbeschaffung bis hin zu Servicevertragen für den installierten Gerätebestand.

Ausschluss aus dem Umfang: Veterinärtests und ausschließlich für die Forschung bestimmte Analysegeräte werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Testtyp

- Klinische Chemie

- Molekulare Diagnostik

- Immunodiagnostik

- Hämatologie

- Mikrobiologie

- Andere Testtypen

- Nach Produkt

- Instrumente

- Reagenzien und Kits

- Software und Dienstleistungen

- Nach Verwendbarkeit

- Einweg-IVD

- Mehrweg-IVD

- Nach Anwendung

- Infektionskrankheiten

- Diabetes

- Onkologie

- Kardiologie

- Autoimmunerkrankungen

- Nephrologie

- Andere Anwendungen

- Nach Endnutzer

- Diagnostiklabore

- Krankenhäuser und Kliniken

- Arztpraxislabore

- Heimversorgung und Selbsttests

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Labordirektoren, IVD-Produktmanager, Kostenträger-Politikberater und Kliniker in allen US-Volkszählungsregionen. Diese Gespräche klärten reale Laufzahlen, Erstattungshindernisse und erwartete Entwicklungen der durchschnittlichen Verkaufspreise und ermöglichten es uns, Sekundärbefunde einem Stresstest zu unterziehen und Annahmen zu verfeinern.

Desk-Research

Wir zogen Basisvolumina und Preiskorridore aus erstklassigen Quellen wie dem National Center for Health Statistics der CDC, dem CMS Clinical Laboratory Fee Schedule, den FDA 510(k)- und PMA-Datenbanken, dem CLIA-Laborregister sowie Branchenverbänden wie AACC und AdvaMed. Unternehmens-SEC-Einreichungen, Investorentage und seriöse Nachrichten, die auf Dow Jones Factiva erfasst wurden, sowie Finanzprofile von D&B Hoovers beleuchteten Mixverschiebungen und Reagenzienmargen. Zolldaten und begutachtete Fachzeitschriften boten weitere Triangulation von Testnutzungstrends. Die genannten Quellen sind illustrativ; viele weitere öffentlich zugängliche Datensätze wurden geprüft, um Zahlen und Narrative zu validieren.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion der nationalen Testvolumina beginnt mit CMS-Abrechnungszahlen, CDC-Verfahrenserhebungen und CLIA-Labordurchsatz, die dann durch selektive Bottom-up-Prüfungen wie gemittelte Reagenzien-ASP multipliziert mit hochvolumigen Assay-Zählungen bestätigt werden. Wichtige Modelleingaben umfassen Trends bei der Inzidenz chronischer Krankheiten, Veränderungen im CLIA-Labornetz, durchschnittliche Panelgröße pro Besuch, FDA-Zulassungsrhythmus für neue Assays und ASP-Erosion bei molekularen Tests. Eine multivariate Regression projiziert jeden Treiber bis 2030, während eine Szenarioanalyse den COVID-Rückgang und die beschleunigte POC-Einführung erfasst. Datenlücken bei Nischentesttypen werden durch Medianverhältnisse aus benachbarten Kategorien überbrückt, die in Stakeholder-Interviews bestätigt wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor der Überprüfung durch leitende Mitarbeiter auf Anomalien anhand von Importstatistiken und SEC-gemeldeten Segmentumsätzen geprüft. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wichtige FDA-Entscheidungen, Erstattungsänderungen oder wesentliche Fusionen ausgelöst werden, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für den In-vitro-Diagnostik-Markt der Vereinigten Staaten das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil andere Unternehmen POC-Einzelhandelskits, Serviceumsätze oder sogar kanadische Verkäufe unterschiedlich bündeln. Unsere disziplinierte Abgrenzung, verifizierten Variablen und jährliche Aktualisierung geben Stakeholdern einen verlässlichen Ankerpunkt.

Wichtige Treiber für Abweichungen sind Umfangsbreite, Preisindex-Timing und COVID-Normalisierungsannahmen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 43,13 Mrd. USD (2025) | ||

| 43,70 Mrd. USD (2025) | Globales Beratungsunternehmen A | Enthält kanadische Umsätze und rezeptfreie Selbsttest-Kits im Einzelhandel; glättet die Post-COVID-Nachfragekurve |

| 34,98 Mrd. USD (2024) | Branchenanalyseunternehmen B | Berücksichtigt nur Krankenhaus- und Referenzlabore, verwendet zwei Jahre alte Preisindizes, minimale POC-Abdeckung |

Diese Kontraste zeigen, wie Umfangsabstimmung und zeitnahe Preisindizes die Gesamtwerte beeinflussen. Mordors transparenter Treibersatz und mehrstufige Validierung liefern eine ausgewogene, reproduzierbare Ausgangsbasis, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für In-vitro-Tests in den USA zwischen 2026 und 2031 prognostiziert?

Der In-vitro-Diagnostik-Markt der Vereinigten Staaten soll im Zeitraum 2026–2031 jährlich um 5,51 % wachsen.

Welche Testmodalität wächst am schnellsten?

Die molekulare Diagnostik führt mit einem CAGR von 7,43 %, angetrieben durch Flüssigbiopsien und die Erstattung umfassender Sequenzierungen.

Wie groß wird die Onkologiediagnostik bis 2031 sein?

Onkologie-Assays sollen jährlich um 8,43 % wachsen und damit bis 2031 alle anderen Anwendungen übertreffen.

Welchen Marktanteil halten die fünf größten Hersteller?

Roche, Abbott, Danaher, Siemens Healthineers und Thermo Fisher repräsentieren zusammen rund 40 % des Umsatzes im Jahr 2025.

Wie wirken sich Cybersicherheitsvorschriften auf Labore aus?

Neue FDA- und CISA-Regeln erfordern Software-Stücklisten und strengere Netzwerkschutzmaßnahmen, was für mittelgroße Krankenhäuser sechsstellige Compliance-Kosten verursacht.

Warum gewinnen wiederverwendbare Analysegeräte an Bedeutung?

Konsolidierte Krankenhausnetzwerke benötigen Hochdurchsatz-Plattformen, die Arbeitsstunden reduzieren und die Kosten pro Test im Vergleich zu Einwegkartuschen senken.

Wie groß ist der In-vitro-Diagnostik-Markt der Vereinigten Staaten im Jahr 2026?

Der In-vitro-Diagnostik-Markt der Vereinigten Staaten soll von 45,51 Milliarden USD im Jahr 2026 auf 59,5 Milliarden USD bis 2031 wachsen.

Seite zuletzt aktualisiert am: