Marktgröße und Marktanteil der In-vitro-Diagnostik in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

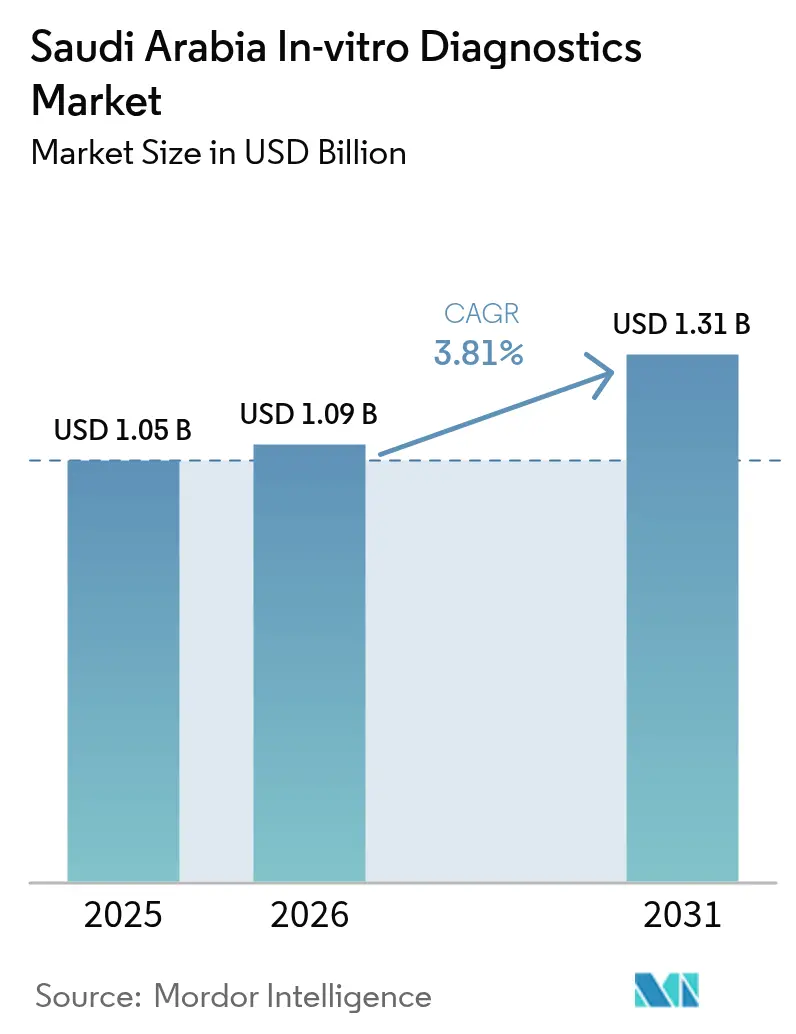

| Marktgröße im Basisjahr (2025) | 1.05 Milliarden US-Dollar |

| Marktgröße (2026) | 1.09 Milliarden US-Dollar |

| Marktgröße (2031) | 1.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.81% CAGR |

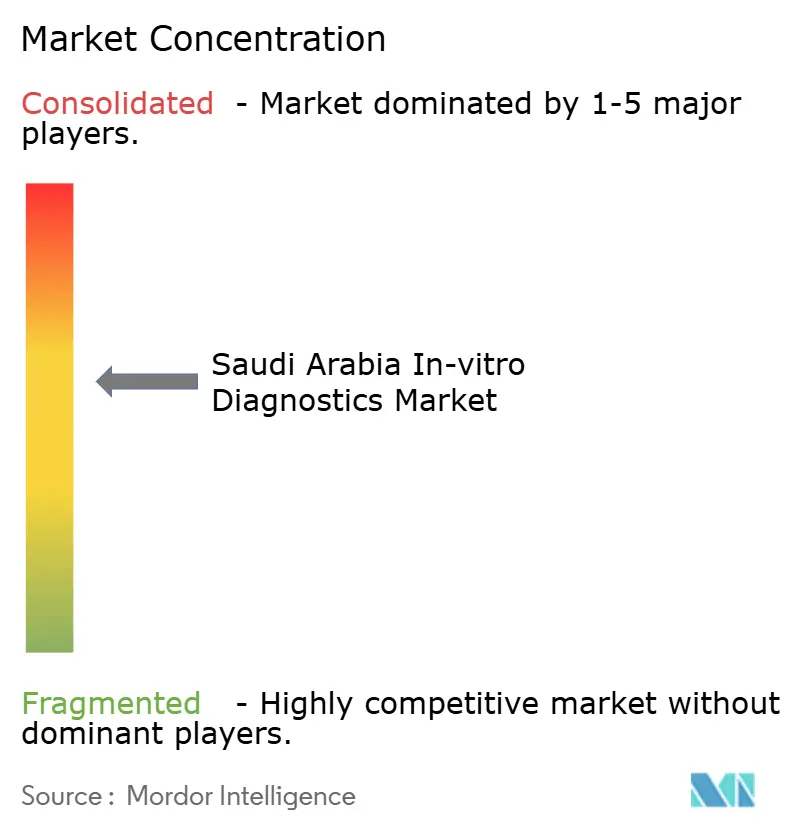

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für In-vitro-Diagnostik in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für In-vitro-Diagnostik in Saudi-Arabien wird voraussichtlich von 1,05 Milliarden USD im Jahr 2025 auf 1,09 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,81 % über 2026–2031 einen Wert von 1,31 Milliarden USD erreichen.

Die klinische Chemie bleibt das volumenmäßige Rückgrat, doch die molekulare Diagnostik wächst am schnellsten, angetrieben durch Onkologieinitiativen im Rahmen von Vision 2030 und das Saudi-Genomprogramm. Haushaltsallokationen von 214 Milliarden SAR (57,1 Milliarden USD) im Jahr 2024 und prognostizierte 260 Milliarden SAR (69,3 Milliarden USD) im Jahr 2026 finanzieren Laborautomatisierungsaufrüstungen und ermöglichen es dem privaten Sektor, die aufkommende Nachfrage nach Präzisionsmedizin zu bedienen. Reagenzien und Kits machen nach wie vor zwei Drittel des Verbrauchsmaterialumsatzes aus, doch Instrumente im Zusammenhang mit digitaler Pathologie und vollständiger Laborautomatisierung treten in einen Kapitalinvestitionszyklus ein. Gleichzeitig treiben obligatorische Neugeborenen-, Vorehe- und Krebsvorsorge-Screening-Mandate das Testvolumenwachstum über die historischen Basiszahlen bei Infektionskrankheiten hinaus. Die Wettbewerbsdynamik hängt zunehmend von lokalisierten genomischen Rechenzentren und durchgängigen multiomischen Tests ab, da Lifera Omics, QIAGEN und BD ihre regionalen Kommandobzentralen nach Riad verlagern, die Entscheidungs- und Bereitstellungszeiten verkürzen und Saudi-Arabien in globale Wertschöpfungsketten der Diagnostik einbinden.

Wichtigste Erkenntnisse des Berichts

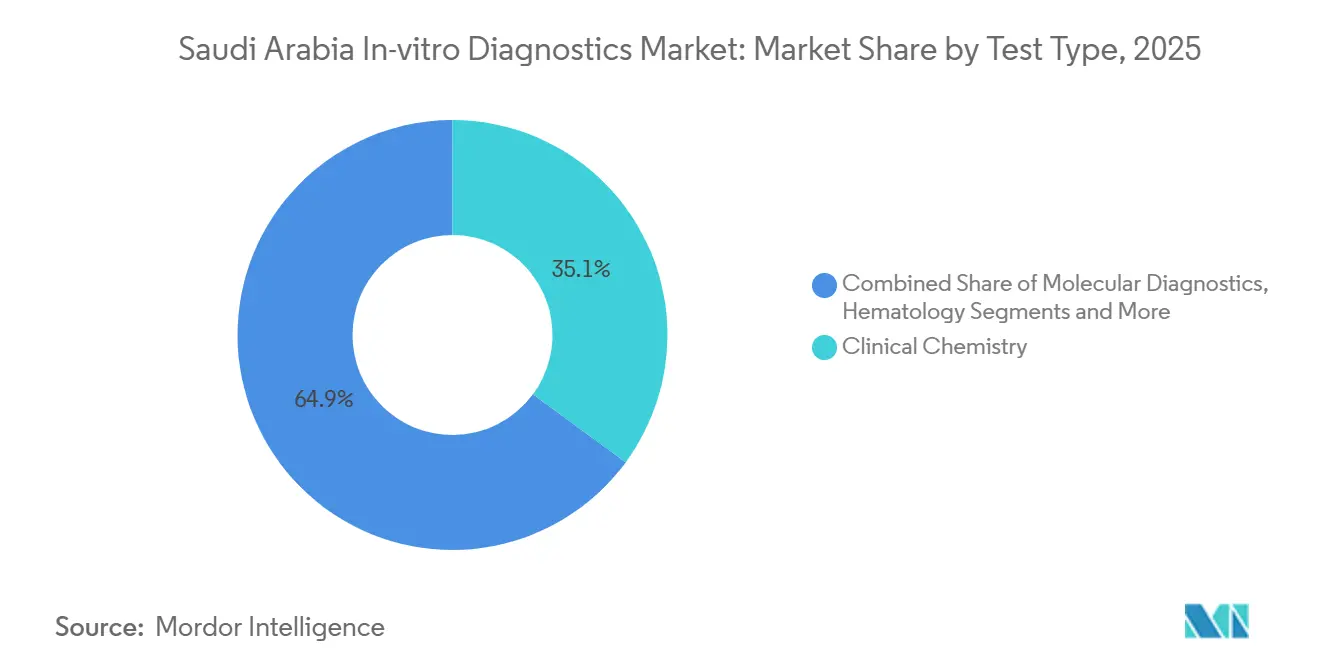

- Nach Testtyp führte die klinische Chemie mit einem Anteil von 35,1 % am Markt für In-vitro-Diagnostik in Saudi-Arabien im Jahr 2025, während die molekulare Diagnostik die höchste prognostizierte CAGR von 5,33 % bis 2031 verzeichnete.

- Nach Produkt entfielen 68,12 % der Marktgröße für In-vitro-Diagnostik in Saudi-Arabien im Jahr 2025 auf Reagenzien und Kits; Instrumente werden voraussichtlich mit einer CAGR von 5,66 % zwischen 2026 und 2031 wachsen.

- Nach Verwendbarkeit entfielen 71,32 % der Marktgröße für In-vitro-Diagnostik in Saudi-Arabien im Jahr 2025 auf Einweg-IVD-Geräte; wiederverwendbare IVD-Geräte werden voraussichtlich mit einer CAGR von 5,87 % zwischen 2026 und 2031 wachsen.

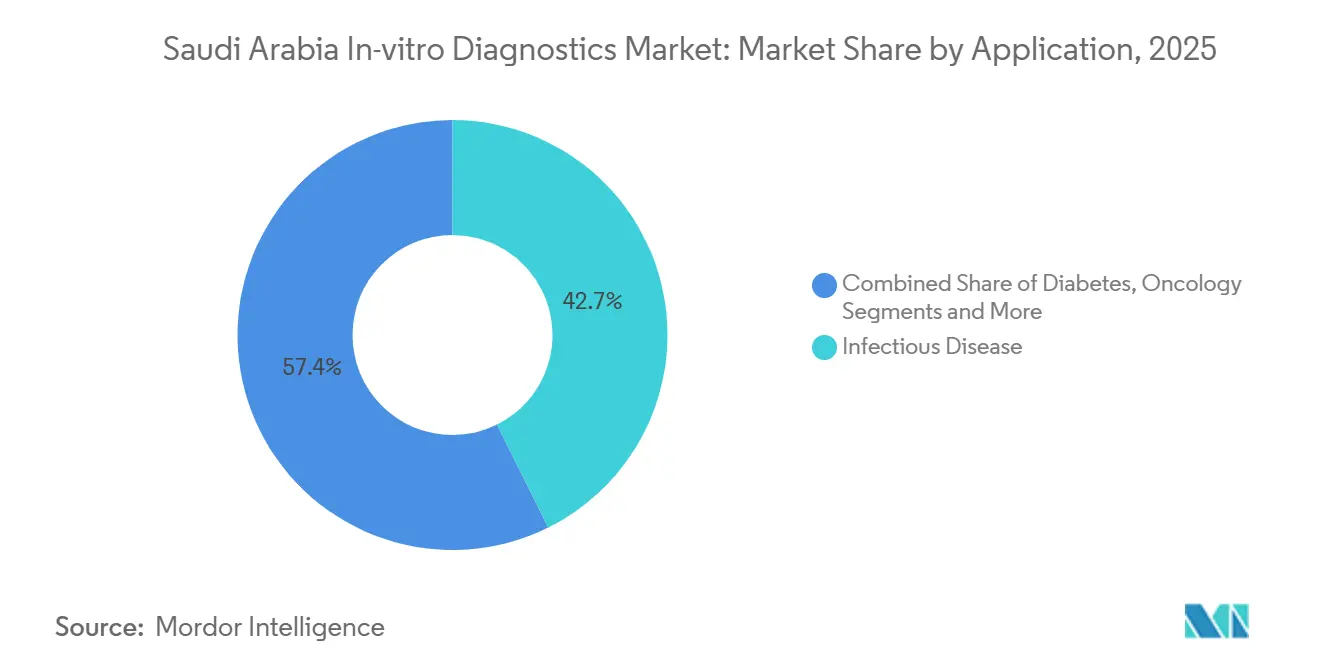

- Nach Anwendung hielt die Diagnostik von Infektionskrankheiten im Jahr 2025 einen Umsatzanteil von 42,65 %, während die Onkologiediagnostik mit einer CAGR von 6,12 % bis 2031 voranschreitet.

- Nach Endnutzer erzielten Diagnostiklabore im Jahr 2025 einen Umsatzanteil von 47,87 %, während Heimversorgungs- und Point-of-Care-Umgebungen voraussichtlich mit einer CAGR von 6,54 % über 2026–2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur In-vitro-Diagnostik in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Krankheiten | +1.2% | National, konzentriert in städtischen Zentren (Riad, Dschidda, Dammam) | Mittelfristig (2–4 Jahre) |

| Wachsende staatliche Gesundheitsausgaben und Investitionen im Rahmen von Vision 2030 | +1.5% | National, mit Vorzeigeprojekten in NEOM und Gesundheitsclustern in Riad | Langfristig (≥ 4 Jahre) |

| Schnelle Expansion der privaten Gesundheitsinfrastruktur | +0.9% | National, angeführt von Riad, Dschidda und der Ostprovinz | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach personalisierter und genomischer Diagnostik | +0.7% | National, verankert in Tertiärkrankenhäusern und Forschungszentren | Mittelfristig (2–4 Jahre) |

| Verbreitung digitaler Gesundheits- und IoMT-Plattformen | +0.6% | National, beschleunigt durch die NPHIES-Integration | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Sensibilisierung durch obligatorische Screening-Programme | +0.5% | National, Schwerpunkt auf Vorehe-, Neugeborenen- und Krebsvorsorge-Screening | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Krankheiten

Die diabetische Bevölkerung Saudi-Arabiens wird voraussichtlich von 2,69 Millionen im Jahr 2020 auf 4,21 Millionen bis 2030 anwachsen, was die Nachfrage nach HbA1c-, Lipid- und Tumormarker-Panels steigert. Das KI-gestützte Hämatologielabor des King Faisal Specialist Hospital, das 2024 eingeführt wurde, verarbeitet jährlich 9.000 Durchflusstests und veranschaulicht landesweite Aufrüstungen, die die Präzisionshämatologie unterstützen[1]King Faisal Specialist Hospital & Research Centre, "Einführung des fortschrittlichen Hämatologie-Diagnostiklabors," kfshrc.edu.sa. Das Ayenati-Netzwerk verbindet nun 1.194 Referenzlabore und hat 5,3 Millionen Proben erfasst, wodurch ein nationales Daten-Rückgrat für das Bevölkerungs-Screening geschaffen wurde. Die ISO-15189-Akkreditierung wird zunehmend zur Voraussetzung für öffentliche Ausschreibungen und konzentriert Volumina in Laboren, die strenge Qualitätssysteme aufrechterhalten.

Wachsende staatliche Gesundheitsausgaben und Investitionen im Rahmen von Vision 2030

Die Gesundheitsbudgets stiegen 2024 auf 214 Milliarden SAR (57,1 Milliarden USD) und sind bis 2026 auf 260 Milliarden SAR (69,3 Milliarden USD) angesetzt, wobei Mittel in die Labormodernisierung, digitale Pathologie und Telemedizinknoten fließen. Privatisierungspläne für 290 öffentliche Krankenhäuser werden die Beschaffung fragmentieren und den Zugang für Anbieter von Spezialtests erweitern. Lifera Omics, ein im November 2023 gegründetes Gemeinschaftsunternehmen mit CENTOGENE, positioniert das Königreich zur Lokalisierung multiomischer Tests und reduziert den Abfluss von Proben ins Ausland. NPHIES deckt nun 31 Millionen versicherte Einwohner ab und schreibt eine Echtzeit-Anspruchsabwicklung vor, die digitalisierte Labore begünstigt.

Schnelle Expansion der privaten Gesundheitsinfrastruktur

Al Borg Diagnostics betreut täglich 15.000 Kunden und eröffnete 2023 zwei der größten Referenzlabore der Region, was Skaleneffekte in der molekularen Diagnostik vorantreibt. BD und QIAGEN sicherten sich 2023–2024 Lizenzen für regionale Hauptsitze in Riad, was die gemeinsame Entwicklung klinischer Leitlinien ermöglicht und die Technologieeinführung beschleunigt. Die flexiblen Kapitalstrukturen privater Betreiber beschleunigen die Einführung vollständiger Laborautomatisierung und positionieren sie, um die Nachfrage nach Präzisionsmedizin vor öffentlichen Einrichtungen zu bedienen.

Steigende Nachfrage nach personalisierter und genomischer Diagnostik

Das Saudi-Genomprogramm hat mehr als 10.000 Genome sequenziert und verlagert den Fokus von der Forschung auf die routinemäßige klinische Entscheidungsfindung. Die Riyadh-Einrichtung von Lifera Omics integriert Phänomik, Genomik und Proteomik und verkürzt die Durchlaufzeit von Onkologie-Panels von Wochen auf Tage. Das lokalisierte Rechenzentrum von QIAGEN bietet Bioinformatik im Inland, adressiert Datensouveränitätsbedenken und gewährleistet eine schnellere Varianteninterpretation. Die KI-gestützte multiparametrische Durchflusszytometrie am King Faisal Specialist Hospital unterstreicht die Ausrichtung des Marktes auf Präzisionshämatologie.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Erstattung für fortschrittliche molekulare Assays | -0.8% | National, stärker ausgeprägt im öffentlichen Sektor und bei kleineren privaten Versicherern | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Zulassungsverfahren | -0.6% | National, betrifft alle Geräte- und Reagenzienimporte | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Laborprofis | -0.5% | National, konzentriert in Sekundärstädten und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Schwachstellen in der Lieferkette und Einschränkungen der Kühlkette | -0.4% | National, am stärksten außerhalb von Riad und Dschidda | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Erstattung für fortschrittliche molekulare Assays

Der Rat für kooperative Krankenversicherung erstattet Insulinpumpen unter strengen Kriterien, hat jedoch keine Leitlinien für Sequenzierung der nächsten Generation oder Flüssigbiopsie-Assays veröffentlicht, sodass die meisten fortschrittlichen molekularen Tests selbst zu bezahlen sind[2]Saudi National Diabetes Center, "Erstattungsrichtlinien und Gerätesicherheitswarnungen," sndc.sa. Fragmentierte Richtlinien privater Kostenträger zwingen Lieferanten zu stückweisen Verhandlungen, erhöhen die Verwaltungskosten und verlangsamen die Einführung. Die Durchdringung von Insulinpumpen bei Typ-1-Diabetikern bleibt unter 3 %, was verdeutlicht, wie Zulassungsregeln die Geräteakzeptanz selbst dann hemmen können, wenn der klinische Nutzen offensichtlich ist. Ohne ein nationales Medizinprodukte-Verzeichnis variieren Erstattungsentscheidungen stark und perpetuieren regionale Ungleichheiten beim Zugang zur Präzisionsdiagnostik.

Strenge regulatorische Zulassungsverfahren

Die vierstufige IVD-Risikoklassifizierung der Saudi-Behörde für Lebensmittel und Arzneimittel erfordert eine wissenschaftliche Bewertung vor der Markteinführung und eine Überwachung nach der Markteinführung, wodurch die Zulassungsfristen für Geräte der Klasse C und D über 12 Monate hinausgehen[3]Saudi-Behörde für Lebensmittel und Arzneimittel, "IVD-Geräteklassifizierungsrahmen," sfda.gov.sa. Lokale Brückenstudien erhöhen die Komplexität für Seltene-Krankheiten-Panels mit begrenzten saudi-arabischen Kohorten. NUPCO-Ausschreibungen fügen zusätzliche technische und Lieferanforderungen hinzu, die etablierte Anbieter mit bewährten lokalen Lieferketten begünstigen. Während die Überwachung die Patientensicherheit schützt – das Nationale Zentrum für die Meldung von Medizinprodukten gab zwischen 2021 und 2024 253 Sicherheitswarnungen heraus – können langwierige Zulassungen es Wettbewerbern ermöglichen, Erstanbieter mit neueren Technologien zu überholen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulare Diagnostik gewinnt gegenüber dem Volumenrückgrat der klinischen Chemie

Die klinische Chemie erzielte 2025 mit 35,1 % den höchsten Umsatzanteil, gestützt auf hochvolumige Leberfunktions- und Lipid-Panels. Dennoch wird die Marktgröße für molekulare Assays im Bereich der In-vitro-Diagnostik in Saudi-Arabien voraussichtlich mit einer CAGR von 5,33 % bis 2031 wachsen – der schnellsten unter allen Testtypen. Die Akzeptanz wird durch syndromische Infektionskrankheiten-Panels und Onkologie-Profiler angetrieben, die für zielgerichtete Therapien erforderlich sind. Die automatisierte Durchflusszytometrie-Strecke des King Faisal Specialist Hospital veranschaulicht eine landesweite Verlagerung hin zu KI-gestützter Hämatologie, die manuelle Mikroskopie reduziert und die Immunphänotypisierungstiefe erhöht. Die Immunodiagnostik bleibt unverzichtbar, sieht sich jedoch einem Margenrückgang durch die Masseneinkaufspreisdeckel von NUPCO ausgesetzt. Hämatologieplattformen bündeln nun digitale Bildanalyse und optimieren den Durchsatz bei Personalengpässen.

Workflow-Effizienz differenziert Lieferanten. Der DxC 700 AU-Analysator von Beckman Coulter reduzierte die Verarbeitungsschritte um 30 % und entspricht dem Bedarf der Labore, steigende Probenmengen ohne Personalaufstockung zu bewältigen. Nationale Interoperabilitätsmandate durch das Ayenati-Netzwerk beschleunigen zudem die Ablösung veralteter Instrumente ohne digitale Konnektivität. Insgesamt wird die hohe Wachstumsrate der molekularen Diagnostik den Markt für In-vitro-Diagnostik in Saudi-Arabien in Richtung Präzisionstests neu ausrichten und dabei die grundlegende Rolle der klinischen Chemie erhalten.

Nach Produkt: Reagenzien und Kits dominieren, Instrumente treten in einen Aufrüstungszyklus ein

Reagenzien und Kits hielten 2025 einen Umsatzanteil von 68,12 %, was die Verbrauchsmaterial-Annuitätswirtschaft widerspiegelt, die Kunden über die Lebensdauer von Instrumenten an proprietäre Chemikalien bindet. Dennoch werden Instrumente bis 2031 voraussichtlich eine CAGR von 5,66 % verzeichnen, da Labore im Rahmen von Vision 2030 modernisieren. Die Zwillingsreferenzlabore von Al Borg erforderten Sequenzierer der nächsten Generation, Hochdurchsatz-Chemie-Strecken und digitale Pathologie-Scanner, die alle einen dauerhaften Reagenzienabsatz erzeugen. Der Marktanteil für hochwertige Spezialreagenzien – Durchflusszytometrie-Cocktails, Flüssigbiopsie-Kits – wird standardisierte Routinechemikalien übertreffen und Lieferanten gegen Preisdruck absichern.

Lieferanten bündeln nun vorausschauende Wartung und Ferndiagnostik; das Konzept "3 & 60" von Beckman Coulter ermöglicht Teilewechsel in drei Schritten innerhalb von 60 Sekunden und minimiert Ausfallzeiten, wo Außendiensttechniker rar sind. Die Privatisierung von 290 Krankenhäusern wird die Beschaffungskompetenz von zentralisierten NUPCO-Ausschreibungen auf entstehende Einkaufsgemeinschaften übertragen und Anbieter begünstigen, die flexible Finanzierung und lokalisierte Dienstleistungen anbieten.

Nach Verwendbarkeit: Einweggeräte dominieren, wiederverwendbare Geräte profitieren von der Automatisierung

Einweggeräte erzielten 2025 einen Umsatzanteil von 71,32 %, da Infektionskontrollprotokolle und Einwegkartuschen während COVID-19 fest etabliert wurden. Umgekehrt werden wiederverwendbare Analysatoren, Strecken und Sequenzierplattformen bis 2031 voraussichtlich mit 5,87 % wachsen, da Krankenhäuser Skaleneffekte anstreben. Die automatisierte Hämatologiestrecke des King Faisal Specialist Hospital zeigt, wie hochdurchsatzfähige wiederverwendbare Systeme steigende Volumina ohne proportionalen Personalaufwand bewältigen können. Die Heimversorgungsadoption von vernetzten CGMs und Insulinpumpen wie Omnipod 5 unterstreicht einen parallelen Anstieg bei Einwegprodukten, die Längsschnittdaten in Versorgungspfade einspeisen und gleichzeitig HbA1c-Tests aus Laboren verlagern.

Die Compliance-Überwachung ist intensiv: Die Saudi-Behörde für Lebensmittel und Arzneimittel hatte bis September 2024 12 CGMs zugelassen und seit 2021 427 Vorfälle mit Heimgeräten untersucht, wobei 253 Sicherheitswarnungen ausgegeben wurden. Wiederverwendbare Plattformen integrieren zunehmend Datenanalysen; das Sicherheitsmemorandum von BD mit 500 Krankenhäusern beinhaltet Software, die Probenverfolgungs-Kennzahlen in Krankenhaussysteme einspeist. Diese duale Entwicklung wird anhalten, wobei Einwegprodukte die Primärversorgung dominieren und wiederverwendbare Geräte hochvolumige Zentren verankern.

Nach Anwendung: Infektionskrankheiten führen weiterhin, Onkologie wächst am schnellsten

Die Diagnostik von Infektionskrankheiten hielt 2025 einen Umsatzanteil von 42,65 %, gestützt auf verbleibende COVID-19-Kapazitäten sowie endemische Tuberkulose, Hepatitis und Meningitis. Die QIAstat-Dx-Plattform von QIAGEN zur nationalen Meningitis-Eliminierung und QuantiFERON-TB Gold Plus für das Screening auf latente Tuberkulose verankern molekulare Tests in öffentlichen Gesundheitsprotokollen. Die Marktgröße für Onkologie-Panels im Bereich der In-vitro-Diagnostik in Saudi-Arabien wird jedoch mit einer CAGR von 6,12 % wachsen – der schnellsten unter allen Anwendungen –, angetrieben durch steigende Krebsinzidenz und lokalisierte multiomische Tests bei Lifera Omics. Die Diabetesdiagnostik behält hohe Volumina, obwohl CGMs die HbA1c-Labornachfrage dämpfen.

Kardiologie-Assays für Troponine und BNP migrieren zu Point-of-Care-Instrumenten in Notaufnahmen und verkürzen Entscheidungszyklen für das Management des akuten Koronarsyndroms. Die KI-gestützten Hämatologiedienstleistungen des King Faisal Specialist Hospital veranschaulichen die wachsende Nachfrage nach der Überwachung minimaler Resterkrankung bei hämatologischen Malignomen. Staatliche HPV-Molekularscreening-Vereinbarungen verankern die Onkologiediagnostik weiter in nationalen Präventionsrahmen.

Nach Endnutzer: Labore dominieren, Heimversorgungs- und Point-of-Care-Umgebungen wachsen stark

Diagnostiklabore erzielten 2025 einen Umsatzanteil von 47,87 % und profitierten von zentralisierter Beschaffung und der Konsolidierung von Referenzlaboren. Heimversorgungs- und Point-of-Care-Umgebungen werden jedoch mit einer CAGR von 6,54 % wachsen und alle anderen Segmente übertreffen. Das 2026 eingeführte automatisierte Insulinabgabesystem Omnipod 5 veranschaulicht dezentralisierte Geräte, die klinisch verwertbare Daten außerhalb traditioneller Labore erzeugen. Krankenhäuser integrieren nun Point-of-Care-Plattformen für Troponine und Blutgase und leiten dringende Tests von Zentrallaboren um.

Die Netzwerkkonnektivität von Ayenati ermöglicht es kleineren Einrichtungen, esoterische Assays auszulagern und gleichzeitig Patientenbeziehungen aufrechtzuerhalten, was den digitalen Reifegrad des Marktes für In-vitro-Diagnostik in Saudi-Arabien erhöht. Die Echtzeit-Abwicklung durch NPHIES schafft Anreize für elektronische Bestellungen und Ergebnisberichte und begünstigt Organisationen mit robusten IT-Schnittstellen. Die Partnerschaft von BD mit dem Saudi-Patientensicherheitszentrum verbreitet Best Practices im Probenmanagement in 500 Krankenhäusern und zeigt, wie unternehmensweite Initiativen die Anforderungen der Endnutzer transformieren können.

Regulatorisches Umfeld

In Saudi-Arabien werden In-vitro-Diagnostika (IVDs) von der Saudi Food and Drug Authority (SFDA) im Rahmen des Medizinproduktegesetzes (Königlicher Erlass Nr. M/54) und der zugehörigen Durchführungsvorschriften reguliert. Die SFDA verwendet eine vierstufige, risikobasierte IVD-Klassifizierung (Klassen A bis D) und verlangt eine Medical Devices Marketing Authorization (MDMA), bevor Produkte auf den Markt gebracht werden, mit Betriebslizenzpflichten für Parteien, die Geräte importieren, vermarkten oder vertreiben (einschließlich Anforderungen an einen lokalen Bevollmächtigten für ausländische Hersteller).

Der Rahmen wird auch für spezialisierte und komplexere Tests verschärft. Im Jahr 2025 veröffentlichte die SFDA spezifische Leitlinien für hausinterne (labor-entwickelte) IVDs (MDS-G022) und für Companion Diagnostics (MDS-G026). Diese Aktualisierungen verstärken die Erwartungen an klinische Leistungsnachweise und die Ausrichtung an den Anforderungen für klinische Leistungsstudien (MDS-REQ2), einschließlich anerkannter Normen wie ISO 20916. Für Onkologie- und Präzisionsmedizin-Assays hebt die Leitlinie die Compliance-Anforderungen an, während gleichzeitig die Wege verdeutlicht werden, über die Labore und Anbieter ihr Testmenü über die routinemäßige Chemie und Immunoassays hinaus erweitern können.

Wertschöpfungskettenanalyse

Saudi-Arabiens IVD-Wertschöpfungskette wird von multinationalen Herstellern angeführt, die Instrumente, Reagenzien und Verbrauchsmaterialien in einen importabhängigen Markt liefern, wobei die Umsetzung vor Ort über autorisierte Vertreter und Vertriebshändler erfolgt, die Registrierung, Lagerhaltung, Installation, Kundendienst und Anwendungsschulungen unterstützen. Die Nachfrage im öffentlichen Sektor wird durch zentralisierte Beschaffung und Logistik über NUPCO geprägt, während große Referenzlaborbetreiber und Krankenhäuser der Tertiärversorgung die Platzierung von Hochdurchsatzinstrumenten vorantreiben, die wiederum proprietäre Reagenzien und Spezialkits nach sich ziehen.

Die vorgelagerte Lokalisierung weitet sich von der Distribution auf die Fertigung und den Aufbau von Kapazitäten im Inland aus, im Einklang mit den Resilienzprioritäten von Vision 2030 und den Beschaffungspräferenzen. Die Genehmigung von MODON für CoMira Diagnostics (ein Joint Venture von Co-Diagnostics und Arabian Eagle Manufacturing) zur Errichtung einer Produktionsstätte für Molekulardiagnostik in Sudair Industrial City ist ein aktuelles Beispiel und signalisiert neue inländische Produktionsstandorte für PCR-Plattformen. Zusätzlich wird die Serviceebene des Marktes zunehmend IT- und qualitätssystemintensiver, da nationale Interoperabilitätsprogramme (einschließlich der Ayenati-Konnektivität) und die Digitalisierung der Kostenträger (einschließlich NPHIES) die Anforderungen an Middleware-Integration, Rückverfolgbarkeit und standardisierte Berichterstattung über Labornetzwerke hinweg erhöhen.

Wettbewerbslandschaft

Globale Marktführer – Roche, Abbott, Siemens Healthineers und Danaher – verankern Krankenhausausschreibungen über NUPCO und machen zusammen 58 % des zentralisierten Beschaffungsumsatzes im Jahr 2025 aus. Ihre installierten Instrumentenbasen sichern den Reagenzienabsatz und schaffen hohe Wechselkosten. Der regionale Champion Al Borg Diagnostics nutzt täglich 15.000 Kundenkontakte, um günstige Reagenzienverträge auszuhandeln und eine franchiseartige Expansion in Sekundärstädte voranzutreiben.

Lifera Omics, unterstützt durch den Public Investment Fund, repräsentiert einen staatlichen Vorstoß zur Erschließung hochmargiger Präzisionsdiagnostikumsätze und zur Lokalisierung der Datenverarbeitung, was die traditionelle Dominanz internationaler Referenzlabore herausfordert. Technologieintegration ist das entscheidende Wettbewerbsfeld: Das KI-gestützte Hämatologielabor des King Faisal Specialist Hospital zeigt die Perspektiven für Lieferanten, die Middleware, Ferndiagnostik und prädiktive Analytik liefern können. Die Riyadh-Hauptsitze von BD und QIAGEN veranschaulichen die Verlagerung hin zur lokalen Co-Entwicklung klinischer Pfade und Datenlösungen, die Regulierungszyklen verkürzen und mit Datensouveränitätsgesetzen in Einklang stehen.

Bevorstehende Krankenhausprivatisierungen werden die zentralisierte Macht von NUPCO schwächen und Nischenanbietern ermöglichen, über Einkaufsgemeinschaften und cloudbasierte Instrument-als-Dienstleistung-Verträge Marktanteile zu gewinnen. Lieferanten, die Finanzierung, lokale Lagerhaltung und inländische Analytik anbieten können, werden Marktanteile gewinnen, wenn die Beschaffungskompetenz fragmentiert.

Marktführer der In-vitro-Diagnostik in Saudi-Arabien

Abbott Laboratories

Siemens Healthineers

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific

Danaher (Cepheid & Beckman Coulter)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Lokalisierung der IVD-Fertigung und die Kontinuität der Lieferkette erweisen sich als klare Marktlücke, unterstützt durch die Erschließung von Industriezonen und konkrete Unternehmensmaßnahmen. Die Genehmigung von MODON im April 2026 für CoMira Diagnostics zur Errichtung einer Produktionsstätte für Molekulardiagnostik in Sudair Industrial City zeigt einen Weg für Anbieter von PCR- und Moleculartests auf, im Wettbewerb über Lieferzeiten, lokalen Content und Ausschreibungsbereitschaft zu bestehen, nicht nur über die reine Verfügbarkeit von Importen. Die Unterzeichnung einer Absichtserklärung durch Sysmex zur Errichtung einer Fabrik für diagnostische Reagenzien in Saudi-Arabien deutet ebenfalls auf Chancen bei der Reagenzien-Lokalisierung hin, die Kühlketten- und Verfügbarkeitsrisiken reduzieren können, die den Betrieb von Laboren mit hohem Volumen beeinträchtigen.

Komplexere Tests und die Modernisierung von Krankenhauslaboren schaffen Raum für die Kommerzialisierung, in dem Anbieter fortschrittliche Plattformen mit konformen Nachweispaketen und Integrationsunterstützung kombinieren können. Die Leitlinien der SFDA von 2025 zu hausinternen IVDs (MDS-G022) und Companion Diagnostics (MDS-G026) bieten eine klarere regulatorische Einordnung für die LDT-Governance und CDx-gebundene onkologische Workflows und fördern eine strukturierte Einführung in akkreditierten Laboren anstelle einer informellen Testentwicklung. Dies steht im Einklang mit der Präzisionsmedizin-Infrastruktur Saudi-Arabiens, einschließlich des Saudi Genome Program und lokaler Multiomics-Kapazitäten wie Lifera Omics, und schafft Möglichkeiten für inländische Bioinformatik, Workflow-Automatisierung und klinisch validierte Testmenüs, die den nationalen Anforderungen an Datensouveränität und Qualität entsprechen.

Aktuelle Branchenentwicklungen

- Juni 2026: Roche kündigte die Einführung seiner Kernlabor-Technologie der nächsten Generation, cobas Mass Spec (cobas I 602), in Saudi-Arabien im Rahmen seiner regionalen Diagnostik-Offensive an. Die Einführung erweitert den Zugang zu komplexeren analytischen Fähigkeiten in Kernlaboren und unterstützt eine Verschiebung hin zu spezialisierteren Tests jenseits der routinemäßigen klinischen Chemie.

- September 2025: MediServ unterzeichnete eine strategische Vertriebsvereinbarung mit AliveDx zum Vertrieb der Diagnostikplattformen MosaiQ und LumiQ in Saudi-Arabien. Die Vereinbarung stärkt die Kanalabdeckung für neue Geräteplatzierungen und den damit verbundenen Reagenzienabsatz, indem sie einen internationalen Plattformanbieter mit einer etablierten lokalen Vertriebs- und Servicepräsenz kombiniert.

- Dezember 2024: Das King Faisal Specialist Hospital eröffnete das größte automatisierte Hämatologielabor der Region mit KI-Bildanalyse und multiparametrischer Durchflusszytometrie. Das Upgrade erhöhte den Durchsatz und die Standardisierung in komplexen hämatologischen Workflows und verstärkte die Nachfrage nach automatisierungsfähigen Analysegeräten, Spezialreagenzien und integrierter Laborinformatik.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die durch In-vitro-Diagnostiktests in Saudi-Arabien erzielt werden, einschließlich der Instrumente und Verbrauchsmaterialien, die zur Durchführung von Tests an Patientenproben (wie Blut, Urin und Gewebe) außerhalb des Körpers in kontrollierten Labor- oder Point-of-Care-Umgebungen verwendet werden.

Umfangsausschlüsse: Wir schließen bildgebende Diagnostik und andere In-vivo-Diagnoseverfahren aus, die nicht auf der Testung von Proben außerhalb des Körpers beruhen.

Übersicht der Segmentierung

- Nach Testtyp

- Klinische Chemie

- Molekulare Diagnostik

- Immunodiagnostik

- Hämatologie

- Weitere Testtypen

- Nach Produkt

- Instrumente

- Reagenzien und Kits

- Nach Verwendbarkeit

- Einweg-IVD-Geräte

- Wiederverwendbare IVD-Geräte

- Nach Anwendung

- Infektionskrankheiten

- Diabetes

- Onkologie

- Kardiologie

- Weitere Anwendungen

- Nach Endnutzer

- Diagnostiklabore

- Krankenhäuser und Kliniken

- Heimversorgungs- und Point-of-Care-Umgebungen

- Weitere Endnutzer

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, das Nachfrageumfeld und den Kontext der Gesundheitsversorgung in Saudi-Arabien zu verankern, bevor Modellierungsannahmen festgelegt wurden. Wir stützten uns auf öffentliche Quellen, darunter die Weltgesundheitsorganisation, das saudi-arabische Gesundheitsministerium, die General Authority for Statistics, die Saudi Food and Drug Authority und die Weltbank, um Bevölkerungstrends, Krankheitslast, Labornutzungssignale und die Richtung der Gesundheitsausgaben zu erfassen.

Um diesen Kontext in Markteingaben zu übersetzen, überprüften wir zudem Jahresberichte und Investorenpräsentationen von Unternehmen, Produktbroschüren, Ausschreibungsbekanntmachungen sowie seriöse Presseberichte über neue Laborkapazitäten, Screening-Initiativen und Änderungen der Diagnostikpolitik. Wo es die Konsistenz verbesserte, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen, Daten auf Sendungsebene für Import und Export sowie Patentdatenbanken, um Produktaktivitäten und wahrscheinliche Preisbewegungen gegenzuprüfen. Die hier aufgeführten Sekundärquellen sind nur beispielhaft, und weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, Lücken zu schließen, die Sekundärquellen nicht eindeutig beantworten können, insbesondere in Bezug auf den Testmix, das Beschaffungsverhalten und die Preisentwicklung für Reagenzien, Kits und Instrumente. Wir sprachen mit einer Mischung aus Interessenvertretern von Diagnostiklaboren, Entscheidungsträgern in Krankenhäusern und Kliniken, Vertriebshändlern und technischen Spezialisten in ganz Saudi-Arabien, damit Annahmen zur Nutzung, zu Ersatzzyklen und zur Einführung molekularer und immunbasierter Tests vor der Fertigstellung des Modells validiert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 15% | |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 37% | |

| Kleinere Akteure: 19% | Manager: 48% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, der die Testaktivität in Saudi-Arabien mit dem Wert der zur Durchführung dieser Tests verwendeten IVD-Produkte verknüpft, und wird dann so lange angepasst, bis sie mit den Rückmeldungen aus dem Feld übereinstimmt. Um die Berechnungen nachvollziehbar zu halten, strukturieren wir das Modell um einen praktischen Satz von Eingaben, wie Bevölkerungswachstum, Testintensität bei chronischen und infektiösen Krankheiten, die Aufteilung der Tests nach großen Disziplinen (zum Beispiel klinische Chemie und Immunodiagnostik), das Erneuerungsverhalten der installierten Gerätebasis und Änderungen der durchschnittlichen Verkaufspreise für Reagenzien und Kits.

Diese Summen werden dann anhand selektiver Bottom-up-Näherungen überprüft, wie dem Aufsummieren einer Stichprobe von Anbieter- und Kanalumsatzspannen, der Anwendung typischer Muster von Geräteplatzierung zu Reagenzienabsatz sowie fundierten ASP-x-Volumen-Prüfungen für hochfrequente Testkategorien. Wenn Daten für kleinere Kanäle oder Nischentesttypen fehlen, werden Lücken durch proportionale Zuweisung auf Basis validierter Testmix-Anteile und Endnutzeraufteilungen geschlossen, gefolgt von Sensitivitätsprüfungen, damit die Gesamtsummen nicht durch eine einzelne Annahme verzerrt werden.

Für die Prognose wird eine Szenarioanalyse verwendet, da sie es ermöglicht, die wichtigsten Treiber transparent zu aktualisieren, wenn sich Gesundheitsprogramme, Ausschreibungstermine oder die Technologieakzeptanz verschieben. Die zukunftsgerichtete Betrachtung wird durch die erwartete Erweiterung der Laborkapazitäten, Screening-Initiativen, die Akzeptanz molekularer Diagnostik und die Preisentwicklung geprägt und anschließend mit dem abgeglichen, was die Befragten für Beschaffung und Nutzung über den Prognosezeitraum als realistisch erachteten.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über mehrere Signale hinweg, sodass kein einzelner Datenpunkt den endgültigen Marktwert bestimmt. Die Modellergebnisse werden mit unabhängigen Indikatoren verglichen, wie der Richtung der Gesundheitsausgaben, der Ausschreibungsaktivität und beobachteten Verschiebungen im Testmix, und Abweichungen werden überprüft, bis die zugrunde liegende Annahme erklärt oder korrigiert ist.

Vor der Freigabe durchläuft die Arbeit stufenweise Prüfungen, einschließlich einer Peer-Review der Formeln, Konsistenzprüfungen der Einheiten zwischen Instrumenten und Verbrauchsmaterialien sowie einer abschließenden Überprüfung von Ausreißerwachstum nach Segment, damit die Erzählung mit den Berechnungen übereinstimmt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere politische Änderungen, bedeutende Beschaffungszyklen oder starke währungsbedingte Preisbewegungen. Unmittelbar vor der Auslieferung führen wir eine letzte Durchsicht durch, um sicherzustellen, dass die neuesten öffentlichen Aktualisierungen und Felddaten berücksichtigt sind.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für In-vitro-Diagnostik Saudi-Arabien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für IVD in Saudi-Arabien erscheinen oft weit auseinander, selbst wenn sie ähnliche Testbereiche abdecken, weil die zugrunde liegenden Eingaben zu Preisgestaltung, Zeitpunkt und einbezogenen Umsatzpools nicht immer übereinstimmen. Unterschiede treten in der Regel auf, wenn eine Studie ältere Wechselkurse verwendet, Großhandels- und Endnutzerpreise vermischt oder einen einzigen Durchschnittspreis über sehr unterschiedliche Testdisziplinen hinweg anwendet.

Die größten Ursachen für Abweichungen in diesem Markt sind die Art und Weise, wie Reagenzien und Kits im Zeitverlauf bepreist werden, ob Dienstleistungen und Software zusammen mit Produkten gezählt werden, und wie das Modell Krankenhauslabortests im Vergleich zu unabhängigen Diagnostiklaboren und dem Point-of-Care-Einsatz behandelt. Durch die Aktualisierung der durchschnittlichen Verkaufspreise mit aktuellen Beschaffungssignalen, die konsequente Anwendung des Währungszeitpunkts auf das Basisjahr und die erneute Überprüfung von Annahmen durch Folge-Validierungsgespräche hält Mordor Intelligence die Schätzung an das gebunden, was tatsächlich im Land gekauft und verwendet wird.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,05 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 0,60 Mrd. USD (2024) | Verwendet ein früheres Basisjahr mit einem engeren Umsatzumfang, der Instrumente und Reagenzien zu betonen scheint, und das Preisniveau ist wahrscheinlich an einen anderen Währungszeitpunkt gebunden, was die aktuelle Wertansicht unterschätzen kann. |

| Branchenverlag B | 0,72 Mrd. USD (2024) | Wendet einen Einperioden-Preisansatz über mehrere Testdisziplinen hinweg an und bündelt Software und Dienstleistungen möglicherweise unterschiedlich, was den Gesamtwert verschiebt, je nachdem, ob die Werte Ausschreibungspreise oder tatsächlich realisierte Endnutzerpreise widerspiegeln. |

Die Spanne in der Tabelle ist hauptsächlich auf den Zeitpunkt und darauf zurückzuführen, was im Umsatzpool erfasst wird, und nicht auf eine unterschiedliche Einschätzung, ob überhaupt Testnachfrage besteht. Wenn die Umfangsgrenzen klar gehalten werden und die Preisgestaltung anhand aktueller Beschaffungs- und Nutzungsprüfungen aktualisiert wird, wird der resultierende Marktwert leichter nachvollziehbar und Jahr für Jahr reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für In-vitro-Diagnostik in Saudi-Arabien bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 1,31 Milliarden USD erreicht und von 2026 bis 2031 eine CAGR von 3,81 % verzeichnet.

Welcher Testtyp expandiert in saudi-arabischen Laboren am schnellsten?

Die molekulare Diagnostik führt mit einer prognostizierten CAGR von 5,33 %, angetrieben durch Onkologie-Panels und syndromische Infektionskrankheiten-Assays.

Welchen Anteil am Umsatz 2025 repräsentierten Reagenzien und Kits?

Reagenzien und Kits machten 68,12 % des Branchenumsatzes aus, was einen starken Verbrauchsmaterialabsatz widerspiegelt.

Welches Anwendungssegment zeigt das höchste zukünftige Wachstum?

Die Onkologiediagnostik schreitet mit einer CAGR von 6,12 % voran, da Präzisionsonkologieprogramme national skalieren.

Wie beeinflussen Heimversorgungsumgebungen die Nachfrage?

Heimversorgungs- und Point-of-Care-Umgebungen sind die am schnellsten wachsende Endnutzerkategorie mit einer CAGR von 6,54 %, angetrieben durch vernetzte CGMs und automatisierte Insulinabgabesysteme wie Omnipod 5.

Was hält die Akzeptanz fortschrittlicher molekularer Assays unter ihrem Potenzial?

Das Fehlen einheitlicher Erstattungsrichtlinien lässt viele genomische Tests und Flüssigbiopsie-Tests unter Selbstzahlermodellen, was eine breitere Akzeptanz hemmt.

Seite zuletzt aktualisiert am: