Marktgröße und Marktanteil für ophthalmologische Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 40.58 Milliarden US-Dollar |

| Marktgröße (2031) | 60.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für ophthalmologische Arzneimittel von Mordor Intelligence

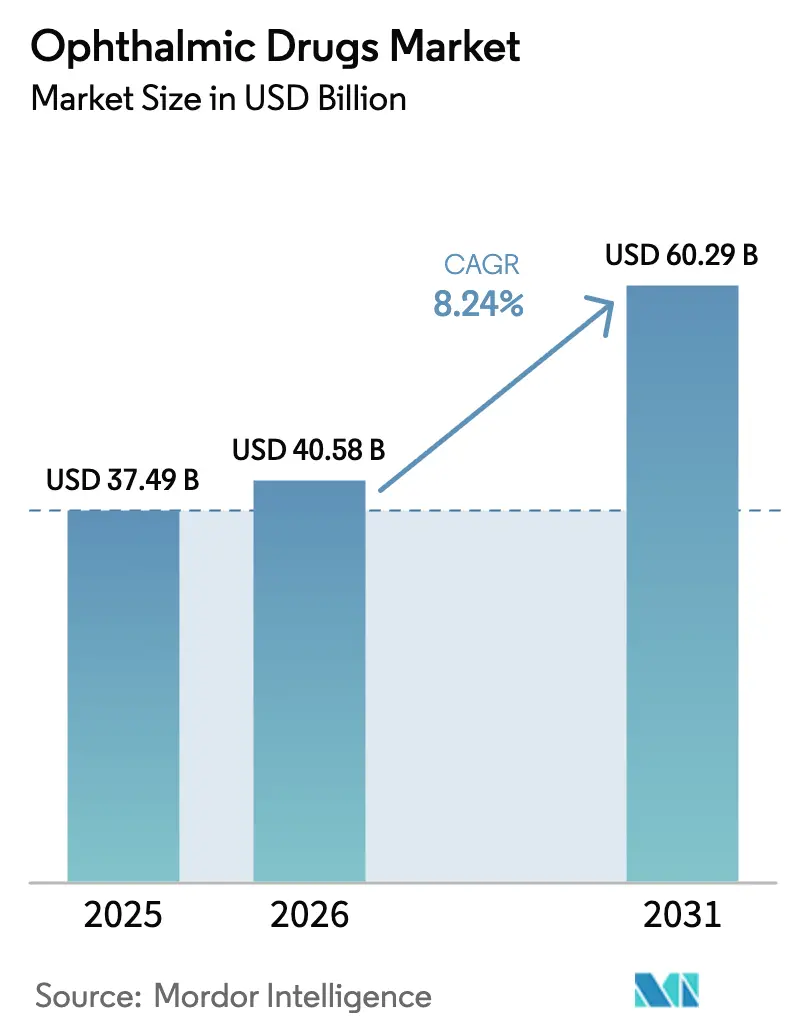

Die Marktgröße für ophthalmologische Arzneimittel wurde im Jahr 2025 auf 37,49 Milliarden USD geschätzt und wird voraussichtlich von 40,58 Milliarden USD im Jahr 2026 auf 60,29 Milliarden USD bis 2031 wachsen, bei einem CAGR von 8,24 % während des Prognosezeitraums (2026–2031).

Demografische Alterung, steigende Diabetesprävalenz und eine umfangreiche Pipeline an Gen- und Zelltherapien fördern eine stetige Nachfrage, während KI-gestützte Entdeckung und lokalisierte Wirkstoff-Produktion (API) Entwicklungs- und Lieferkettenstrategien neu gestalten. Fiskalische Gegenwinds durch Patentabläufe werden teilweise durch hochpreisige Implantate mit verzögerter Wirkstofffreisetzung und Biologika mit verlängertem Dosierungsintervall neutralisiert, und der Vertrieb verlagert sich in Richtung E-Commerce, da Telemedizin-Verschreibungen an Bedeutung gewinnen. Die Wettbewerbsintensität bleibt hoch: Etablierte Unternehmen setzen auf Lebenszyklus-Verlängerungen, während aufstrebende Biotechnologieunternehmen Investoren mit erstklassigen Wirkmechanismen umwerben. Klimabedingte Konservierungsmittelbeschränkungen und Sterilitätsvorschriften erhöhen die Compliance-Kosten, katalysieren jedoch auch konservierungsmittelfreie Neuformulierungen, die sich durch Sicherheit differenzieren.

Wichtigste Erkenntnisse des Berichts

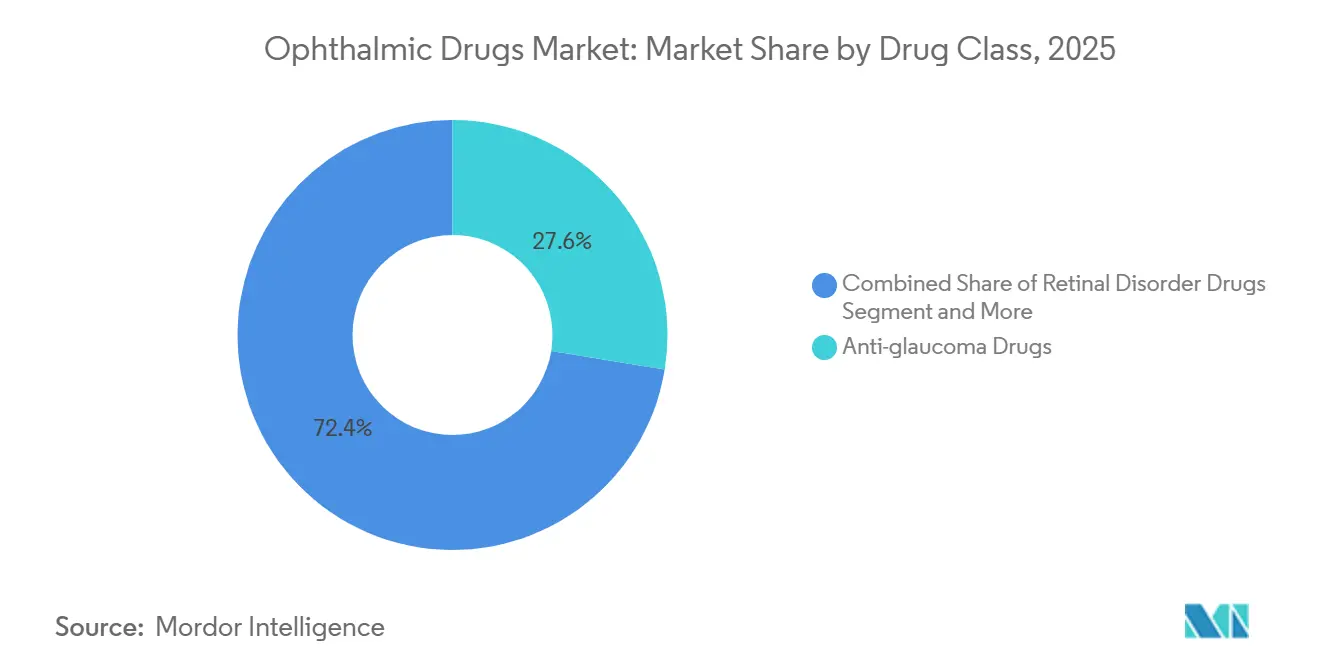

- Nach Arzneimittelklasse führten Antiglaukomatosa mit einem Marktanteil von 27,56 % am Markt für ophthalmologische Arzneimittel im Jahr 2025; Therapien gegen Netzhauterkrankungen werden bis 2031 voraussichtlich mit einem CAGR von 16,25 % wachsen.

- Nach Indikation entfielen auf Netzhauterkrankungen 35,53 % des Marktvolumens für ophthalmologische Arzneimittel im Jahr 2025, während okuläre Infektionen und Entzündungen bis 2031 mit einem CAGR von 12,85 % wachsen.

- Nach Darreichungsform entfielen auf Augentropfen 63,63 % des Marktvolumens für ophthalmologische Arzneimittel im Jahr 2025, und Implantate bzw. Einsätze werden zwischen 2026 und 2031 voraussichtlich einen CAGR von 11,87 % verzeichnen.

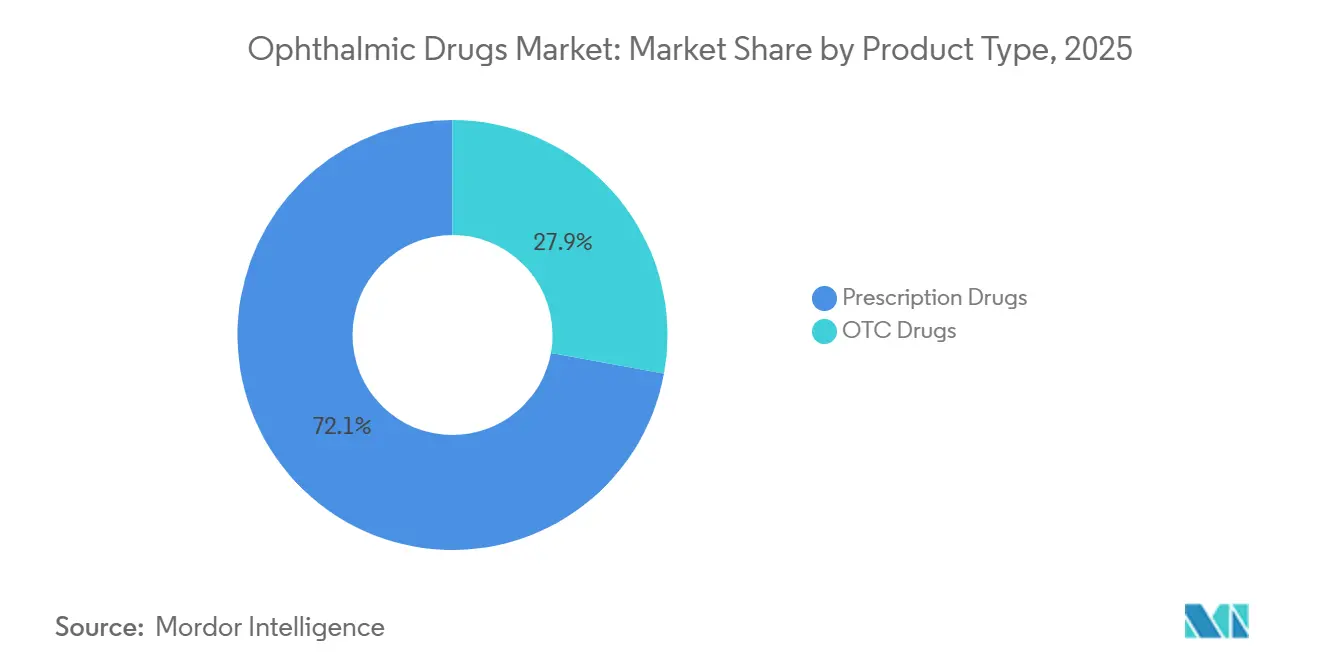

- Nach Produkttyp hielten verschreibungspflichtige Arzneimittel im Jahr 2025 einen Marktanteil von 72,13 % am Markt für ophthalmologische Arzneimittel; das OTC-Segment wächst mit einem CAGR von 9,7 %.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 47,13 % des Umsatzes, während Online-Apotheken bis 2031 mit einem CAGR von 11,81 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,13 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 12,21 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für ophthalmologische Arzneimittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Anstieg chronischer Augenerkrankungen | +1.8% | Global, besonders ausgeprägt in Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Steigende Diabetesinzidenz als Antrieb für Netzhauttherapien | +2.1% | Global, konzentriert in Nordamerika, China, Indien, Naher Osten | Mittelfristig (2–4 Jahre) |

| Wechsel von verschreibungspflichtigen zu OTC-Arzneimitteln zur Erweiterung des Zugangs | +0.7% | Nordamerika, Europa, Pilotmärkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Gen- und Zelltherapie-Pipeline zieht Kapital an | +1.5% | Nordamerika, EU, klinischer Übertrag auf Australien, Japan | Langfristig (≥ 4 Jahre) |

| KI-gestützte Entdeckung verkürzt die Entwicklung | +0.9% | Nordamerika, Europa, China, Singapur | Mittelfristig (2–4 Jahre) |

| Lokalisierte API-Fertigung reduziert Zollrisiken | +1.2% | Indien, China, Mexiko, Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der alternden Bevölkerung und der Prävalenz chronischer Augenerkrankungen

Die weltweit steigende Lebenserwartung lässt die Bevölkerungsgruppe der über 60-Jährigen wachsen, die laut Prognosen der Vereinten Nationen bis 2050 auf 2,1 Milliarden ansteigen und sich damit verdoppeln wird. Ein höheres Lebensalter korreliert stark mit Diagnosen von Glaukom, Makuladegeneration und Katarakt, was die Kostenträger dazu veranlasst, der Vorsorgeuntersuchung Priorität einzuräumen. Japan verdeutlicht den Engpass: Ein Anteil von 29 % Senioren im Jahr 2026 fällt mit einem Anstieg der Glaukomdiagnosen um 12 % seit 2020 zusammen, was die Kapazitäten der Kliniken belastet und die Nachfrage nach Heimüberwachung und vierteljährlichen Implantaten antreibt[1]Ministerium für Gesundheit, Arbeit und Soziales, "Gesundheitsstatistik," mhlw.go.jp. Gesundheitssysteme fördern nun selbst verabreichte oder ambulante Therapien zur Kosteneindämmung und drängen die Hersteller zu langwirksamen Implantaten, die die Besuchshäufigkeit reduzieren. Diese Dynamiken verstärken das Wachstumspotenzial des Marktes für ophthalmologische Arzneimittel, insbesondere bei Formulierungen mit verzögerter Wirkstofffreisetzung. Risikokapital fließt zudem verstärkt in Geräte, die mit digitalen Adhärenz-Apps zur Therapieverwaltung außerhalb klinischer Umgebungen kombiniert werden, und schafft neue Chancen im gesamten Markt für ophthalmologische Arzneimittel.

Steigende Diabetesinzidenz als Antrieb für Netzhauttherapien

Diabetische Retinopathie und Makulaödem folgen der Diabetes-Epidemie, die die Internationale Diabetes-Föderation bis 2045 auf 783 Millionen Erwachsene anwachsen sieht[2]Internationale Diabetes-Föderation, "Diabetes-Atlas," idf.org. Die US-amerikanische FDA ließ EYLEA HD im Jahr 2023 zu und verlängerte die intravitrealen Dosierungsintervalle auf 16 Wochen, wodurch die Klinikbelastung verringert und gleichzeitig die Wirksamkeit erhalten wird. Genentechs Susvimo-Port-Delivery-System erhielt 2024 die Zulassung und verlagert die Umsätze hin zu Nachfüllkartuschen anstelle episodischer Injektionen. Diese Innovationen schaffen annuitätsartige Cashflows und verschärfen den Wettbewerb im Netzhautsegment des Marktes für ophthalmologische Arzneimittel. Kostenträger, die die eingesparten Verfahrenskosten anerkennen, haben Flexibilität bei der Erstattung von Technologien gezeigt, die die Injektionshäufigkeit reduzieren. Infolgedessen verlagert sich die Kapitalallokation hin zu gerätegestützten Verabreichungssystemen, die Premiumpreise und Kundenbindung sichern können, was die Investitionen im Markt für ophthalmologische Arzneimittel weiter stärkt.

Wechsel von verschreibungspflichtigen zu OTC-Arzneimitteln zur Erweiterung des Verbraucherzugangs

Regulierungsbehörden beschleunigen den nicht verschreibungspflichtigen Status für topische Antihistaminika und Gleitmittel, wie der vereinfachte OTC-Monographiepfad der FDA im Jahr 2023 belegt. Die Europäische Arzneimittel-Agentur folgte 2024 mit Antihistaminika-Augentropfen-Umstellungen. Die OTC-Migration öffnet Massenhandelsregale, komprimiert jedoch die Margen pro Einheit, was Marken dazu zwingt, in Verbraucherwerbung und konservierungsmittelfreie Einzeldosen zu investieren, die einen Preisaufschlag rechtfertigen. Therapien gegen trockene Augen und Allergien profitieren besonders, da Selbstdiagnose verbreitet ist und die Adhärenz von der Bequemlichkeit abhängt. Der Trend verwässert auch Versicherungshürden, erleichtert die Patientenakzeptanz und skaliert Volumina für Vermögenswerte im späten Lebenszyklus.

Gen- und Zelltherapie-Pipeline zieht neues Kapital an

Die bedingte europäische Zulassung von LUMEVOQ im Jahr 2024 markierte die erste Gentherapie bei mitochondrialen Erkrankungen und signalisierte die kommerzielle Validierung von Einmalbehandlungen. Lineage Cell Therapeutics veröffentlichte vielversprechende 12-Monats-Daten zu OpRegen, die den Visus bei trockener AMD aufrechterhalten, während Adverum Ixo-vec in pivotale Studien vorantrieb, die darauf abzielen, serielle Anti-VEGF-Injektionen zu ersetzen. Die Herstellungskosten übersteigen häufig 500.000 USD pro Dosis, dennoch sind Kostenträger bereit, Pauschalerstattungen zu akzeptieren, die lebenslange Injektionsausgaben eliminieren. US-amerikanische Regulierungsbehörden haben beschleunigte Prüfverfahren für seltene Netzhauterkrankungen priorisiert und damit die Markteinführungszeit verkürzt. Diese Entwicklungen steigern die Investorenbegeisterung im Markt für ophthalmologische Arzneimittel; die Komplexität der Skalierung bleibt jedoch ein limitierender Faktor.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentabläufe und Generikaerosion | -1.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Formulierungskomplexität und Sterilitätsvorschriften | -0.9% | Global, strenger in Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| Mangelnde Patientenadhärenz bei Mehrfachdosierungsschemata | -0.6% | Global, besonders ausgeprägt bei älteren und einkommensschwachen Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Klimabedingte Konservierungsmittelverbote | -0.5% | Europa, Übertrag auf Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentabläufe und Generikaerosion komprimieren Margen

Lucentis-Biosimilars traten 2022 in Europa und 2024 in den Vereinigten Staaten mit 30 % Rabatt in den Markt ein und schnitten die Umsatzentwicklung der etablierten Unternehmen zurück. Die Preise für generisches Timolol fielen weiter, als konservierungsmittelfreie Versionen auf dem US-Markt zu 40 % unter den Preisen der etablierten Marken eingeführt wurden. Innovatoren reagieren mit Formulierungen mit verlängerter Freisetzung oder höherer Dosierung, doch Medicare-Preisverhandlungsklauseln verstärken den Druck. Nettoeffekt: kurzfristige Umsatzrückgänge, die die Expansion des Marktes für ophthalmologische Arzneimittel dämpfen, bis Ersatzprodukte skalieren.

Hohe Formulierungskomplexität und strenge Sterilitätsvorschriften

Die überarbeiteten FDA-Leitlinien zur aseptischen Verarbeitung im Jahr 2024 schrieben eine verbesserte Umgebungsüberwachung vor und verlängerten die Validierungszeiträume um 6–12 Monate. Die EMA-Anhang-1-Revisionen und die Angleichung der japanischen Arzneimittel- und Medizinproduktebehörde (PMDA) schreiben ähnliche Reinraumaufrüstungen vor, die bis zu 20 Millionen USD pro Standort kosten. Kleinere Auftragsforschungsorganisationen sehen sich mit Kapazitätsengpässen konfrontiert, was die Fertigung in den Händen kapitalstarker etablierter Unternehmen konsolidiert und den Markteintritt von Neueinsteigern in den Markt für ophthalmologische Arzneimittel verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelklasse: Netzhauttherapien übertreffen etablierte Antiglaukomatosa

Netzhauttherapeutika erzielten 2025 den größten Umsatzzuwachs und wachsen mit einem CAGR von 16,25 %, während Antiglaukomatosa, die 2025 einen Marktanteil von 27,56 % am Markt für ophthalmologische Arzneimittel hielten, langsamer expandieren. Das Marktvolumen für ophthalmologische Arzneimittel im Bereich Netzhauttherapien wird sich weiter ausweiten, da hochdosierte Anti-VEGF-Biologika und Gentherapien in kommerzielle Kanäle vordringen. Apellis' Syfovre brachte die erste läsionsverlangsamende Behandlung für geografische Atrophie auf den Markt und erschloss einen US-Patientenpool von über 1 Million. Therapeutika gegen trockene Augen, angeführt von Bausch + Lombs lipidbasiertem Miebo, verzeichnen weiterhin zweistelliges Wachstum aufgrund von digitalem Bildschirmermüdung bei berufstätigen Erwachsenen. Antiinfektive Linien leiden unter Bedenken hinsichtlich antimikrobieller Resistenz; jedoch bieten 2024 zugelassene Fluorchinolone der vierten Generation eine breitere Abdeckung. Kombinationstherapien wie Rocklatan vereinfachen Therapieschemata und rechtfertigen Aufschläge, bleiben jedoch aufgrund der Preissensitivität eine Nische.

Im Zeitraum 2026–2031 fließen Investitionen in Netzhaut- und Trockenaugenmechanismen mit risikoarmen Erstattungswegen. Innovationen bei Antiglaukomatosa konzentrieren sich auf konservierungsmittelfreie oder einmal wöchentliche Tropfen, was eher inkrementellen als bahnbrechenden Wandel widerspiegelt. Kapitalflüsse spiegeln diese Divergenz wider: Risikokapital verfolgt Netzhaut-Gentherapieplattformen, während Private Equity Fertigungsskalierungen für generische Glaukomformulierungen unterstützt.

Nach Indikation: Netzhauterkrankungen dominieren, Infektionen steigen

Netzhautindikationen sicherten sich 35,53 % des Umsatzes von 2025 und behalten ihre Preissetzungsmacht, da Therapien oft mehr als 2.000 USD pro Injektion kosten. Okuläre Infektionen und Entzündungen, begünstigt durch steigende Kataraktoperationen, werden voraussichtlich einen CAGR von 12,85 % verzeichnen. Therapien gegen trockene Augen erhalten Auftrieb durch alternative Verabreichungsformen wie Tyrvaya's Nasenspray, das den Zugang für Kontaktlinsenträger und bildschirmintensive Berufstätige erweitert. Glaukomvolumina bleiben hoch, aber das Umsatzwachstum hinkt aufgrund von Generika hinterher. Allergische Konjunktivitis ist stabil, verlagert sich jedoch in Richtung OTC, was die Verschreibungszahlen verringert. Presbyopie-Behandlungen entstehen, wobei Vuity's Markteinführung 2023 die pharmakologische Akkommodationsmodulation validiert.

Segmentunterschiede werden bestehen bleiben: Netzhautversorgung profitiert am meisten von biologischen und Gentherapiefortschritten, während Infektionen neuartige Antibiotika nutzen, um der Resistenz voraus zu bleiben. Hersteller, die auf Glaukom abzielen, benötigen neuroprotektive Ansätze oder gerätebasierte Adhärenzlösungen, um das Wachstum neu zu entfachen.

Nach Darreichungsform: Implantate gewinnen gegenüber Tropfen an Boden

Augentropfen bleiben mit 63,63 % des Umsatzes von 2025 dominant, doch Implantate und Einsätze werden bis 2031 voraussichtlich einen CAGR von 11,87 % verzeichnen, da Adhärenzvorteile bei Klinikern und Kostenträgern Anklang finden. Durysta, von Glaukos eingeführt, bietet eine viermonatige Kontrolle des intraokularen Drucks, und seine kommerzielle Akzeptanz zeigt die Bereitschaft der Ärzte, paradigmatische Verfahren zu wechseln. Salben und Gele besetzen postoperative Nischen, während systemische Tabletten weiter abnehmen. Nasen- und Sprühwege, eingeführt durch Tyrvaya, bieten patientenbevorzugte Alternativen, die Beschwerden an der Augenoberfläche umgehen.

Im Prognosezeitraum werden Implantate mit verzögerter Wirkstofffreisetzung voraussichtlich Anteile von Mehrfachdosierungstropfen abziehen, insbesondere bei chronischen Erkrankungen, da Kosteneffektivitätsanalysen weniger Besuche bevorzugen. Chirurgische Platzierungsanforderungen und Erstattungskomplexität dämpfen jedoch den sofortigen Ersatz.

Nach Produkttyp: Verschreibungspflichtige Arzneimittel behalten die Dominanz

Verschreibungspflichtige Arzneimittel hielten 2025 72,13 % des Umsatzes und werden das Rückgrat des Marktes für ophthalmologische Arzneimittel bleiben, da Biologika, Gen- und Zelltherapien eine fachärztliche Aufsicht und Kühlkettenintegrität erfordern. OTC-Angebote expandieren durch Antihistaminika- und Gleitmittelumstellungen und gewinnen Volumen durch Einzelhandelskomfort. Premium-Treueprogramme und digitale Coupons ermöglichen es Herstellern, Verschreibungen vor generischer Substitution zu schützen. Online-Apothekenportale liefern nun beide Kategorien und erweitern die Verbraucherwahl weiter.

Während das Marktvolumen für ophthalmologische Arzneimittel im OTC-Bereich steigen wird, begünstigt das absolute Umsatzdelta verschreibungspflichtige Segmente aufgrund höherer Einheitspreise. Dennoch erweitert die Massenmarkt-OTC-Durchdringung die Markensichtbarkeit und konvertiert potenziell selbstbehandelnde Patienten in verschreibungspflichtige Therapien, wenn Erkrankungen fortschreiten.

Nach Vertriebskanal: Online-Apotheken stören traditionelle Modelle

Krankenhausapotheken kontrollierten 47,13 % des Umsatzes von 2025 aufgrund der klinikinternen Zubereitung intravitrealer Injektionen. Doch Online-Apotheken, die mit einem CAGR von 11,81 % wachsen, gestalten das Nachfüllverhalten bei chronischen Erkrankungen um. Amazon Pharmacys Lieferservice am selben Tag und transparente Preisgestaltung veranlassen etablierte Ketten zur schnellen Nachfolge und beschleunigen die digitale Akzeptanz. Einzelhandelsgeschäfte erhalten Kundenfrequenz durch Impfungen und klinische Servicepakete, geben jedoch wiederkehrende Verschreibungsvolumina an automatisierte Lieferung ab.

Hersteller pilotieren nun direkte Patientenlogistik, die Großhändler umgeht, Margen verbessert und Adhärenzdaten erfasst. Regulatorische Aufsicht über bundesstaatliche Erfüllung und Pharmakovigilanz erhöht die Komplexität, doch die Verbrauchererwartung an reibungslosen Service setzt einen dauerhaften Trend.

Geografische Analyse

Nordamerika erzielte 42,13 % des Umsatzes von 2025, unterstützt durch Medicare-Teil-B-Deckung für Anti-VEGF-Injektionen und frühe Akzeptanz von Premium-Implantaten. Die Region profitiert von einer robusten Kliniker-Dichte und hohen Diagnoseraten, die ein erhöhtes Pro-Kopf-Ausgabenniveau aufrechterhalten. Kanada und Mexiko, obwohl kleiner, zeigen Generika-Akzeptanz, die Einheitspreise dämpft, aber den Zugang erweitert. Wettbewerbseinführungen wie EYLEA HD festigen die Dominanz von Biologika, und Kostenträger-Rahmenbedingungen erstatten weiterhin Innovationen, die Klinikbesuche reduzieren[3]Zentren für Medicare- und Medicaid-Dienste, "Medicare-Deckung," cms.gov.

Europa stellt eine reife, aber regulierungsintensive Landschaft dar. Zentralisierte Zulassungen der Europäischen Arzneimittel-Agentur vereinfachen Mehrländer-Einführungen, aber nationale Nutzenbewertungen verlangen Evidenz aus der realen Welt und komprimieren Margen. Deutschland, Frankreich und das Vereinigte Königreich bleiben Einführungsprioritäten, obwohl Referenzpreise die Preissteigerung in Schach halten. Das Marktvolumen für ophthalmologische Arzneimittel in Europa wächst stetig durch Zulassungen mit verzögerter Wirkstofffreisetzung, die eine Kostenausgleichung gegenüber chirurgischem Ressourceneinsatz demonstrieren. Klimabedingte Konservierungsmittelbeschränkungen sind hier strenger und zwingen zu früheren Neuformulierungsinvestitionen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 12,21 % bis 2031, angetrieben durch Chinas erweiterte Erstattungsliste und Indiens Bestrebungen zur API-Selbstversorgung. Urbanisierung und Myopie-Epidemien erhöhen die Nachfrage nach Glaukom- und Netzhauttherapien. Japans ältere Bevölkerung hält hohe Verschreibungsvolumina aufrecht, während Australien und Südkorea als Early-Adopter-Hubs für digitale Adhärenzplattformen dienen. Lokale Hersteller nutzen produktionsbezogene Anreize, um regionale Anteile zu gewinnen, was den Preiswettbewerb verschärft, aber auch die Patientenreichweite vergrößert. Südostasiatische Nationen investieren in Tele-Ophthalmologie, um Facharztmangel zu überbrücken und Verschreibungen über Online-Apothekenkanäle zu leiten.

Lateinamerika sowie der Nahe Osten und Afrika bleiben zusammen bescheidene Beitragsleister, verzeichnen jedoch zweistelliges Wachstum von einer niedrigen Basis aus. Brasilianische Generikahersteller skalieren topische Formulierungen, und Länder des Golfkooperationsrats investieren in die Infrastruktur der Sehpflege. Währungsvolatilität und Zollbarrieren dämpfen die Akzeptanz von Premium-Biologika, doch Kampagnen der öffentlichen Gesundheit zur Reduzierung von Blindheit sichern eine Grundnachfrage nach Therapien.

Wettbewerbslandschaft

Marktteilnehmer, darunter AbbVie (ehemals Allergan), Novartis, Regeneron, Alcon und Bausch + Lomb, kontrollierten 2025 gemeinsam einen erheblichen globalen Umsatz, was eine moderat konsolidierte Marktstruktur unterstreicht. Diese etablierten Unternehmen halten ihren Anteil durch hochdosierte oder konservierungsmittelfreie Erweiterungen und gerätegestützte Formulierungen, die das Patentleben erneuern. Regenerons EYLEA-Franchise erzielte 2024 noch 6,8 Milliarden USD, obwohl Biosimilar-Einsteiger und Medicare-Verhandlungen Preisdruck ausüben.

Mittelgroße Innovatoren wie Ocular Therapeutix, Apellis und Glaukos konzentrieren sich auf erstklassige Implantate und Gentherapien, die auf Netzhaut- und Glaukomnischen abzielen. Ihre Agilität zieht Risikokapital an und beschleunigt klinische Zeitpläne. GenSights europäische Zulassung für LUMEVOQ im Jahr 2024 validierte das kommerzielle Modell der einmaligen Gentherapie und signalisierte die Investorenbereitschaft für ähnliche ophthalmologische Vermögenswerte. Die Patentanmeldeaktivität stieg 2024 laut der Weltorganisation für geistiges Eigentum (WIPO) um 18 %, was auf anhaltende Innovation trotz Generikaerosion hinweist.

Technologiepartnerschaften nehmen zu. Insilico Medicines KI-Allianz mit einer führenden ophthalmologischen Marke veranschaulicht die Konvergenz von computergestütztem Design mit Nasslab-Expertise. Unternehmen kombinieren digitale Adhärenz-Tools mit Arzneimitteleinführungen, um Kostenträgerverträge zu sichern, die auf realen Ergebnissen basieren. Lokale Fertigungskapazitäten, insbesondere in Indien und China, bieten Versorgungssicherheit, rüsten aber auch generische Konkurrenten mit Kostenvorteilen aus, was Markenunternehmen dazu antreibt, sich durch Mehrwertdienste zu differenzieren.

Marktführer für ophthalmologische Arzneimittel

-

AbbVie (Allergan)

-

Novartis AG

-

Regeneron Pharmaceuticals Inc.

-

Alcon Inc.

-

Bausch & Lomb Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Amneal erhielt die FDA-Zulassung für Bimatoprost-Augentropfen 0,01 % als Generikum zu LUMIGAN.

- Mai 2025: Alcons TRYPTYR (Acoltremon-Augentropfen) 0,003 % erhielt die FDA-Zulassung für das Syndrom des trockenen Auges.

Umfang des globalen Marktberichts für ophthalmologische Arzneimittel

Gemäß dem Umfang des Berichts werden ophthalmologische Arzneimittel zur Behandlung verschiedener Erkrankungen der Augen eingesetzt, wie z. B. Glaukom, Katarakt und diabetische Retinopathie, um nur einige zu nennen. Der Marktbericht für ophthalmologische Arzneimittel ist nach Arzneimittelklasse, Indikation, Darreichungsform, Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Arzneimittelklasse ist der Markt in Antiglaukomatosa, Medikamente gegen das trockene Auge, entzündungshemmende Arzneimittel, antiinfektive Arzneimittel, Medikamente gegen Netzhauterkrankungen, antiallergische Arzneimittel und Kombinationstherapien segmentiert. Nach Indikation ist der Markt in Glaukom, Syndrom des trockenen Auges, Netzhauterkrankungen, allergische Konjunktivitis, okuläre Infektionen und Entzündungen sowie sonstige segmentiert. Nach Darreichungsform ist der Markt in Augentropfen, Salben und Gele, Kapseln und Tabletten, Implantate und Einsätze sowie Sprays und nasale Verabreichung segmentiert. Nach Produkttyp ist der Markt in OTC-Arzneimittel und verschreibungspflichtige Arzneimittel segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Drogerien sowie Online-Apotheken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Branchenbericht umfasst auch den geschätzten Marktanteil und die Markttrends für 17 Länder in den wichtigsten globalen Regionen. Der Marktforschungsbericht bietet den Wert (in USD) für die oben genannten Segmente.

| Antiglaukomatosa |

| Medikamente gegen das trockene Auge |

| Entzündungshemmende Arzneimittel |

| Antiinfektive Arzneimittel |

| Medikamente gegen Netzhauterkrankungen |

| Antiallergische Arzneimittel |

| Kombinationstherapien |

| Glaukom |

| Syndrom des trockenen Auges |

| Netzhauterkrankungen |

| Allergische Konjunktivitis |

| Okuläre Infektionen und Entzündungen |

| Sonstige (Presbyopie, postoperativ, seltene Erkrankungen) |

| Augentropfen |

| Salben und Gele |

| Kapseln und Tabletten |

| Implantate und Einsätze |

| Sprays und nasale Verabreichung |

| Verschreibungspflichtige Arzneimittel |

| OTC-Arzneimittel |

| Krankenhausapotheken |

| Einzelhandelsapotheken und Drogerien |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimittelklasse | Antiglaukomatosa | |

| Medikamente gegen das trockene Auge | ||

| Entzündungshemmende Arzneimittel | ||

| Antiinfektive Arzneimittel | ||

| Medikamente gegen Netzhauterkrankungen | ||

| Antiallergische Arzneimittel | ||

| Kombinationstherapien | ||

| Nach Indikation | Glaukom | |

| Syndrom des trockenen Auges | ||

| Netzhauterkrankungen | ||

| Allergische Konjunktivitis | ||

| Okuläre Infektionen und Entzündungen | ||

| Sonstige (Presbyopie, postoperativ, seltene Erkrankungen) | ||

| Nach Darreichungsform | Augentropfen | |

| Salben und Gele | ||

| Kapseln und Tabletten | ||

| Implantate und Einsätze | ||

| Sprays und nasale Verabreichung | ||

| Nach Produkttyp | Verschreibungspflichtige Arzneimittel | |

| OTC-Arzneimittel | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken und Drogerien | ||

| Online-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert für ophthalmologische Arzneimittel?

Der Markt beläuft sich im Jahr 2026 auf 40,58 Milliarden USD und wird bis 2031 voraussichtlich 60,29 Milliarden USD erreichen, mit einem CAGR von 8,24 %.

Welcher Therapiebereich erzielt den höchsten Umsatz innerhalb der ophthalmologischen Behandlungen?

Medikamente gegen Netzhauterkrankungen tragen den größten Anteil bei und machen 35,53 % des Umsatzes von 2025 aus, mit einer Wachstumsrate von 16,25 % bis 2031.

Wie schnell wächst die Nachfrage nach ophthalmologischen Arzneimitteln im asiatisch-pazifischen Raum?

Der Umsatz im asiatisch-pazifischen Raum wird bis 2031 voraussichtlich mit einem CAGR von 12,21 % wachsen und alle anderen Regionen übertreffen, da Versicherungsdeckung und lokale API-Fertigung expandieren.

Warum gewinnen Implantate und Einsätze in der Augenpflege an Akzeptanz?

Implantate mit verzögerter Wirkstofffreisetzung reduzieren Klinikbesuche und verbessern die Adhärenz, was dazu beiträgt, ihre höheren Vorabkosten auszugleichen; sie werden voraussichtlich jährlich um 11,87 % wachsen.

Wie wirken sich Gentherapien auf die langfristigen Behandlungskosten bei Netzhauterkrankungen aus?

Einmalige Gentherapien haben Herstellungskosten von über 500.000 USD pro Dosis, doch Kostenträger unterstützen sie zunehmend, da sie lebenslange Injektionsausgaben eliminieren können.

Was treibt den Wechsel von der Krankenhausapotheke zur Online-Apotheke bei der Abgabe von Augenmitteln an?

Telemedizin-Verschreibungen und Lieferdienste am selben Tag machen Nachfüllungen bequem und ermöglichen es Online-Apotheken, mit einem CAGR von 11,81 % zu wachsen, während sich Krankenhauskanäle auf klinikinternen Verfahren konzentrieren.

Seite zuletzt aktualisiert am: