Größe und Marktanteil des kanadischen Marktes für Ophthalmologie-Arzneimittel und -Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

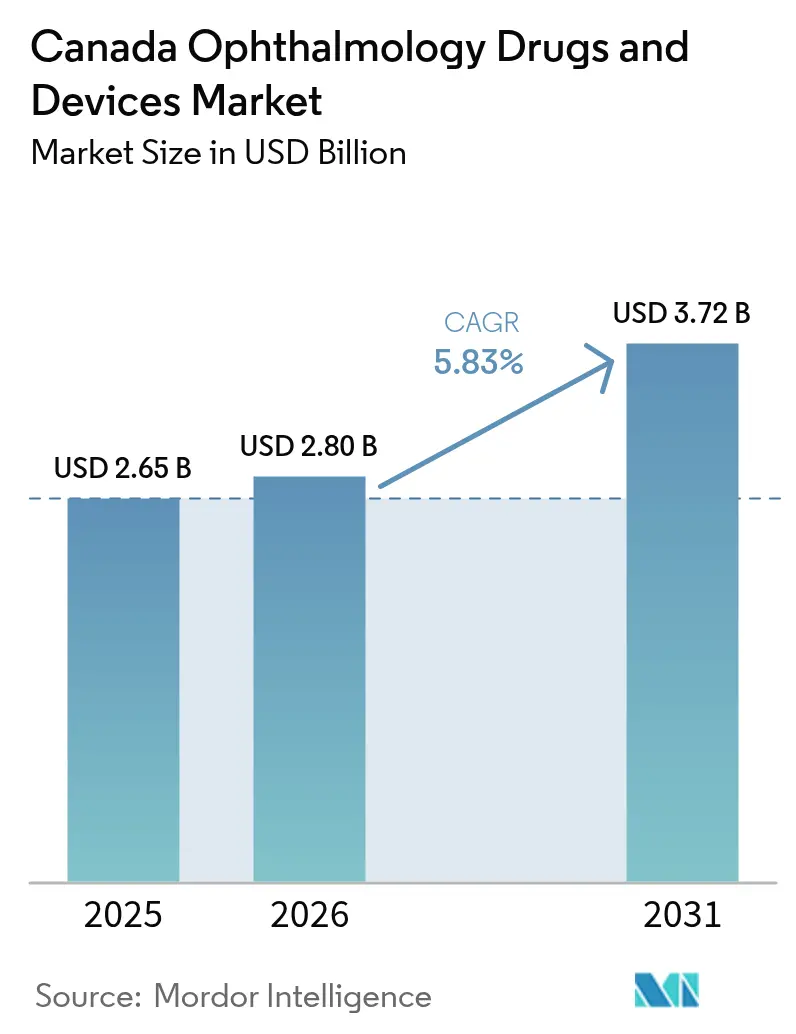

| Marktgröße im Basisjahr (2025) | 2.65 Milliarden US-Dollar |

| Marktgröße (2026) | 2.8 Milliarden US-Dollar |

| Marktgröße (2031) | 3.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

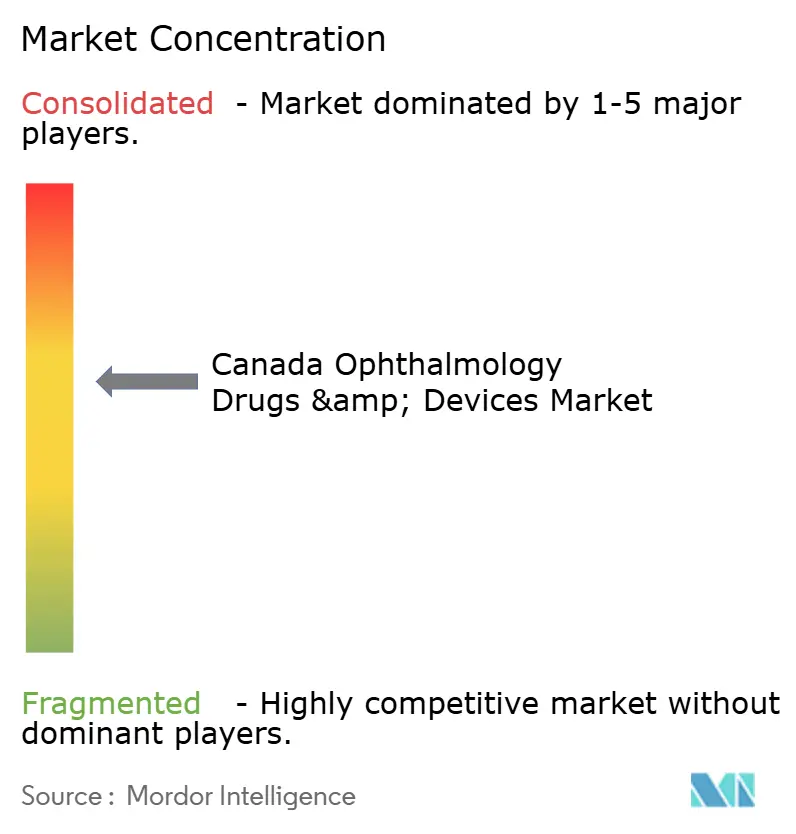

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für Ophthalmologie-Arzneimittel und -Geräte von Mordor Intelligence

Die Größe des kanadischen Marktes für Ophthalmologie-Arzneimittel und -Geräte wird im Jahr 2026 auf 2,8 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,65 Milliarden USD, mit Projektionen für 2031 von 3,72 Milliarden USD, was einem Wachstum von 5,83 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende provinzielle Erstattung für fortschrittliche Bildgebung und die Einführung preisgünstigerer Biosimilar-Anti-VEGF-Wirkstoffe erweitern den Patientenzugang, während Krankenhaus- und ambulante Einrichtungen schlanke chirurgische Modelle einführen, die die Behandlungsepisoden-Kosten senken. Anbieter tragbarer Diagnostik erschließen neue Nachfrage in abgelegenen und indigenen Gemeinschaften, und multinationale Hersteller stärken ihre Pipelines durch gezielte Akquisitionen, die den Einstieg in Zell- und Gentherapien beschleunigen. Gleichzeitig drängen Beschaffungsvorschriften, die nachhaltige Lieferketten bevorzugen, Gerätehersteller dazu, Montage und Dokumentation zu lokalisieren.

Wichtigste Erkenntnisse des Berichts

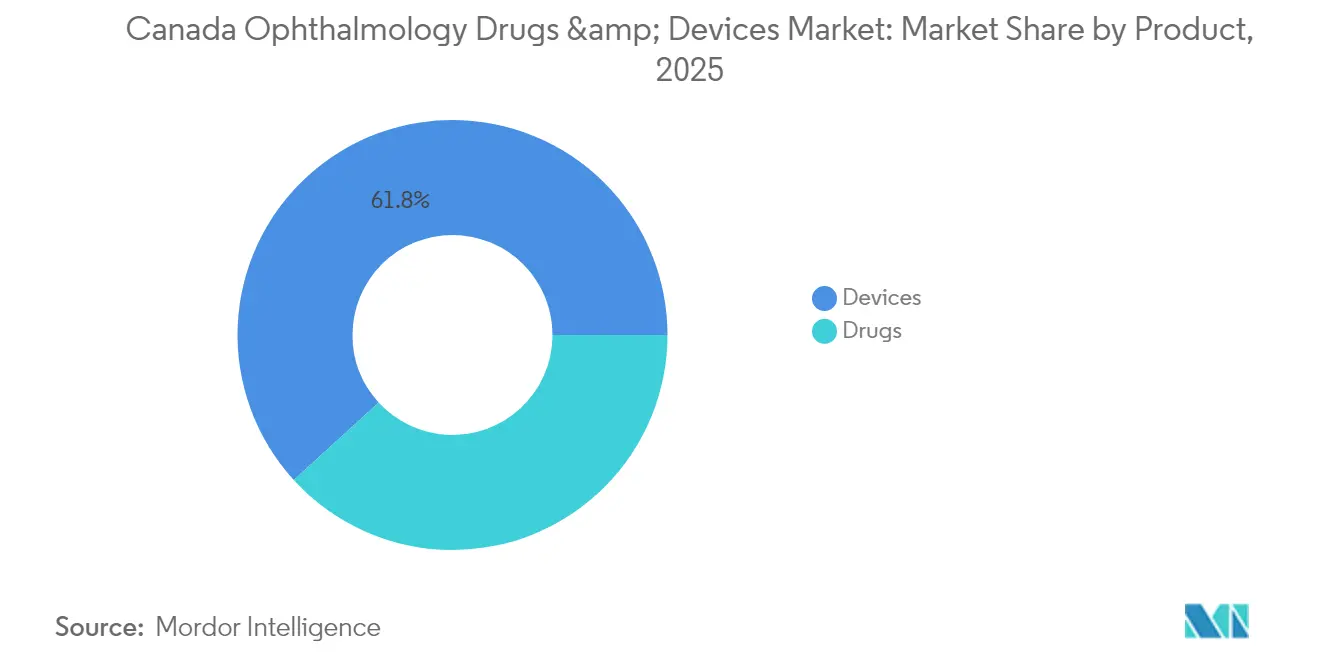

- Nach Produkt führten Geräte mit einem Umsatzanteil von 61,78 % am kanadischen Markt für Ophthalmologie-Arzneimittel und -Geräte im Jahr 2025; Diagnose- und Überwachungsgeräte werden voraussichtlich bis 2031 mit einer CAGR von 7,78 % wachsen.

- Nach Arzneimittelklasse entfielen 44,89 % des Umsatzes 2025 auf Glaukom-Arzneimittel; Trockenauge-Arzneimittel werden voraussichtlich mit einer CAGR von 7,22 % über den Zeitraum 2026–2031 wachsen.

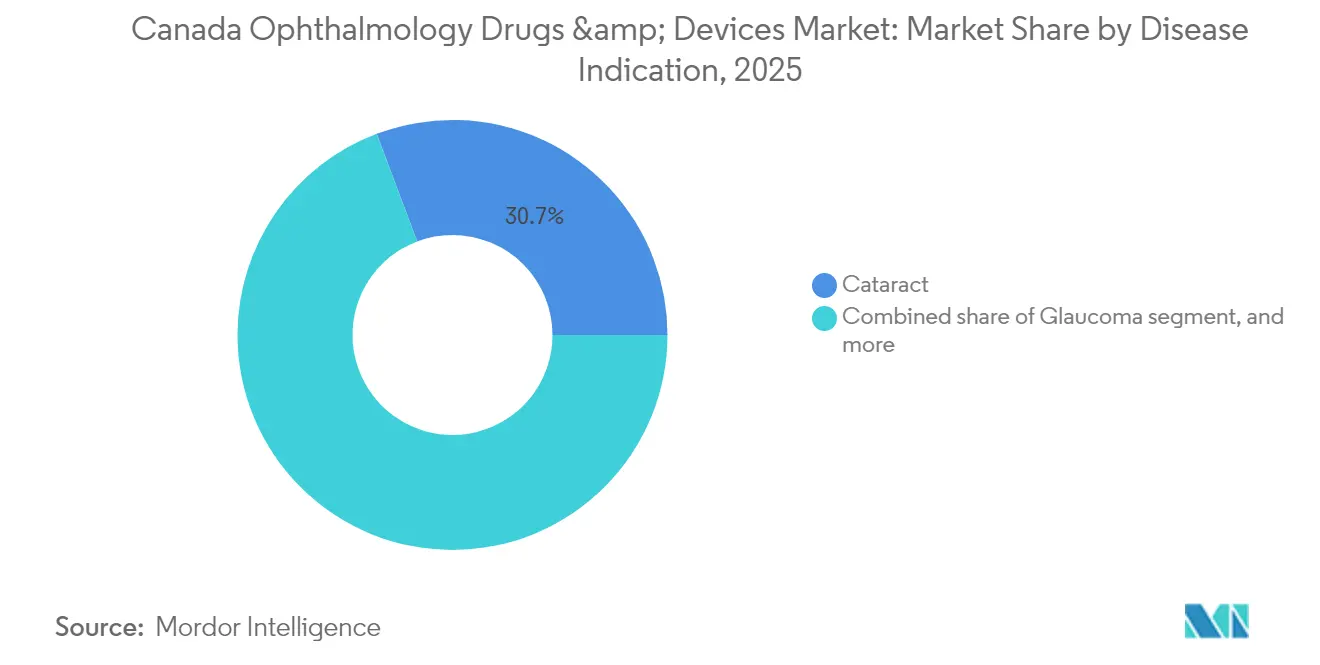

- Nach Krankheitsindikation entfielen 30,74 % der Ausgaben im Jahr 2025 auf Katarakt, während für diabetische Retinopathie bis 2031 eine CAGR von 6,95 % erwartet wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 44,62 %, während ambulante Operationszentren im Prognosezeitraum mit einer CAGR von 6,86 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Marktes für Ophthalmologie-Arzneimittel und -Geräte

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Provinzielle Einführung erweiterter Erstattungscodes für fortschrittliche Bildgebung | +1.2% | Ontario und British Columbia; Ausstrahlungseffekte auf Alberta und Quebec | Mittelfristig (2–4 Jahre) |

| Beschleunigte Health-Canada-Zulassungen für Biosimilar-Anti-VEGF-Wirkstoffe | +0.9% | National, frühe Akzeptanz in Ontario, Quebec und British Columbia | Kurzfristig (≤2 Jahre) |

| Programme zur Sehkraftuntersuchung indigener Bevölkerungsgruppen als Treiber der Nachfrage nach tragbarer Diagnostik | +0.8% | Nördliche Territorien, Ontario, Manitoba, Saskatchewan | Mittelfristig (2–4 Jahre) |

| Nationale Pharmacare-Verhandlungen fördern Investitionen in Gentherapien für seltene Krankheiten | +0.7% | National, konzentriert in Forschungszentren in Ontario und Quebec | Langfristig (≥4 Jahre) |

| Steigende Kurzsichtigkeit bei Kindern als Treiber der Nachfrage nach refraktivem Management | +0.6% | Städtische Zentren im ganzen Land | Mittelfristig (2–4 Jahre) |

| Rückstau bei Kataraktoperationen nach der Pandemie steigert die Nutzung chirurgischer Geräte | Nicht zutreffend | National, am stärksten in Provinzen mit langen Wartelisten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Provinzielle Einführung erweiterter Erstattungscodes für fortschrittliche Bildgebung in Ontario und British Columbia

Die Aktualisierung des Ontario-Leistungsverzeichnisses vom März 2025 erhöhte die Erstattungen für optische Kohärenztomographie und Fundusfotografie um 12 %, was Kliniken dazu veranlasste, in Scanner der nächsten Generation zu investieren. Erste Daten zeigen einen Anstieg der Glaukom- und diabetischen Retinopathie-Erkennung um 23 %, und Anbieter von handgehaltenen OCT-Geräten berichten von zweistelligem Auftragswachstum, da Gemeinschaftsoptometristen für die neuen Gebühren qualifiziert sind[1]Ontario-Gesundheitsministerium, „Leistungsverzeichnis für ärztliche Leistungen – Aktualisierung März 2025”, health.gov.on.ca. Der Medizinische Leistungsplan von British Columbia schuf gestaffelte Gebühren, die gemeinschaftsbasiertes Screening belohnen, wodurch Volumen von Tertiärkrankenhäusern auf kleinere Praxen verlagert und die installierte Basis für Bildgebungshardware verbreitert wird.

Beschleunigte Health-Canada-Zulassungen für Biosimilar-Anti-VEGF-Wirkstoffe

Das Ranibizumab-Biosimilar FYB201 wurde Ende 2023 in das kanadische Arzneimittelverzeichnis aufgenommen, und das Aflibercept-Folgepräparat Yesafili ist für den Marktstart im Juli 2025 zugelassen. Zehn Provinzen haben in öffentlichen Arzneimittelplänen einen obligatorischen Wechsel zu Biosimilars eingeführt, was zu einem Preisrückgang von 15–20 % bei Netzhautinjektionen geführt hat. Umfragen der Kanadischen Ophthalmologischen Gesellschaft zeigen, dass 80 % der Spezialisten Biosimilars als Weg zu einem breiteren Zugang akzeptieren und gleichzeitig die Verschreibungsfreiheit beibehalten möchten.

Programme zur Sehkraftuntersuchung indigener Bevölkerungsgruppen als Treiber der Nachfrage nach tragbarer Diagnostik in Nordkanada

Das Programm zur Augenuntersuchung indigener Kinder im Wert von 1,7 Millionen CAD kombiniert Vor-Ort-Besuche, Tele-Ophthalmologie und lokale Berufsausbildung. Mehr als 800 Untersuchungen seit Februar 2024 zeigen, dass drei von vier Kindern Korrekturgläser benötigen. Hersteller rüsten tabletbasierte Autorefraktoren für arktische Temperaturen aus und schaffen damit ein Nischensegment, das Gemeinschaftsgesundheitsfinanzierung mit kommerziellem Bedarf verknüpft[2]CNIB, „Bericht zum Programm zur Augenuntersuchung indigener Kinder 2025”, cnib.ca.

Steigende Kurzsichtigkeit bei Kindern als Treiber der Nachfrage nach Lösungen für das refraktive Management

Die Prävalenz von Kurzsichtigkeit bei Schülern im Alter von 11–13 Jahren ist auf fast 30 % gestiegen, ein Anstieg von 50 % in zwei Jahrzehnten. Die Kampagne der Kanadischen Vereinigung der Optometristen von 2024, unterstützt von Alcon und CooperVision, verbreitete Belege dafür, dass täglich zu wechselnde Dual-Fokus-Kontaktlinsen die axiale Verlängerung um mehr als die Hälfte reduzieren können. Eyenovas MicroPine-Spray, das für die nordamerikanische Entwicklung zurückerworben wurde, könnte die erste topische Therapie werden, die darauf abzielt, das Fortschreiten bei geschätzten 5 Millionen gefährdeten Kindern zu verlangsamen[3]Kanadische Vereinigung der Optometristen, „Toolkit für die Kampagne zum Monat des Kindersehens 2024”, opto.ca.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Provinzielle Kostenobergrenzen für Premium-Intraokularlinsen | –0.5% | Ontario, British Columbia, Quebec | Mittelfristig (2–4 Jahre) |

| Mangel an ophthalmologischen Chirurgen in Atlantikkanada | –0.4% | Nova Scotia, New Brunswick, Prince Edward Island, Neufundland und Labrador | Kurzfristig (≤2 Jahre) |

| Grenzüberschreitende Lieferkettenanfälligkeiten verursachen Geräteengpässe | –0.3% | National, stärkere Auswirkungen in kleineren Provinzen | Kurzfristig (≤2 Jahre) |

| Nachhaltigkeitsbeschaffungsvorschriften von Krankenhäusern erhöhen Importkonformitätskosten | –0.2% | National, frühe Umsetzung in Ontario und British Columbia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Provinzielle Kostenobergrenzen für Premium-Intraokularlinsen schränken die Akzeptanz ein

Der Ontario-Krankenversicherungsplan erstattet nur monofokale Linsen, sodass Patienten die vollen Upgradekosten für torische oder multifokale Optiken selbst tragen müssen. Eine bevölkerungsbasierte Studie aus dem Jahr 2024 ergab, dass die Operationsvolumina bei Bewohnern im wohlhabendsten Quintil stiegen, bei den ärmsten jedoch sanken, was ein Zwei-Klassen-Muster beim Zugang unterstreicht. Hersteller passen ihre Markteinführungsmodelle nun auf hochvolumige Privatkliniken an, die gemischte Abrechnungsregeln navigieren können.

Mangel an ophthalmologischen Chirurgen in Atlantikkanada schränkt das Operationsvolumen ein

Prince Edward Island, Nova Scotia und New Brunswick berichten von Wartezeiten für Kataraktoperationen, die für die meisten Patienten den 112-Tage-Richtwert überschreiten. Regierungen erproben Verträge mit privaten Zentren zur Kapazitätserweiterung: Das Horizon Health Network in New Brunswick erwartet durch seinen Fredericton-Partner jährlich 3.200 zusätzliche Kataraktfälle, doch die Personalgewinnung bleibt schwierig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Geräte bestimmen das Volumen, Diagnostik treibt den Schwung

Geräte erwirtschafteten im Jahr 2025 einen Umsatz von 1,64 Milliarden USD und repräsentierten 61,78 % des kanadischen Marktes für Ophthalmologie-Arzneimittel und -Geräte. Chirurgische Plattformen für die Kataraktextraktion dominieren weiterhin den Gerätewert und nutzen öffentlich-private Zentren in New Brunswick, die auf Tausende zusätzlicher Fälle jährlich abzielen. Diagnose- und Überwachungsgeräte sind das am schnellsten wachsende Segment mit einer CAGR von 7,78 %, da die Erstattung für OCT und Ultra-Weitwinkel-Fundusbildgebung zunimmt. Ontarios 12-prozentige Gebührenerhöhung für Netzhautscans hat beispielsweise bereits Gemeinschaftsoptometristen dazu veranlasst, kompakte OCT-Geräte zu bestellen, wodurch die Reichweite über Tertiärkrankenhäuser hinaus ausgedehnt wird. Gerätehersteller integrieren auch Tele-Ophthalmologie-Module, damit nördliche Kliniken Bilder zur Fernbewertung übertragen können, um der durch indigene Sehkraftprogramme ausgelösten Nachfrage gerecht zu werden.

Arzneimittel erzielten im Jahr 2025 einen Umsatz von 1.012,8 Millionen USD. Anti-VEGF-Wirkstoffe für Netzhauterkrankungen sind der Wachstumsmotor, da Biosimilars die Preise senken und provinzielle Arzneimittelverzeichnisse den obligatorischen Wechsel einführen. Die Genehmigung von Health Canada für Ranibizumab FYB201 und die ausstehende Zulassung von Aflibercept Yesafili senken die Kostenträgerausgaben und schaffen Spielraum für die Behandlung weiterer Patienten. Glaukom-Arzneimittelvolumina bleiben stabil, doch Chirurgen kombinieren Medikamente zunehmend mit minimal-invasiven implantierbaren Geräten wie dem Hydrus-Mikrostent, der laut einer kanadischen Kostenstudie von 2025 9,351 QALYs zu 26.770 CAD erbrachte – weniger als eine Kataraktoperation allein.

Nach Krankheitsindikation: Katarakt dominiert, Retinopathie gewinnt an Bedeutung

Katarakt entfiel 2025 auf 30,74 % der Ausgaben, was seinen Status als häufigste Augenoperation und Rückgrat des Umsatzes mit chirurgischen Geräten widerspiegelt. Das Wartezeit-Dashboard von Manitoba listete mehr als 3.100 Patienten in der Warteschlange für Kataraktoperationen mit einer medianen Wartezeit von 6–9 Wochen – ein Niveau, das weiterhin Investitionen in den Durchsatz antreibt. Innovationen konzentrieren sich auf Premium-Intraokularlinsen und Femtosekunden-Laserplattformen, obwohl Kostenobergrenzen in großen Provinzen die Akzeptanzraten für Premium-Produkte dämpfen.

Diabetische Retinopathie wird voraussichtlich mit einer CAGR von 6,95 % wachsen, angetrieben durch die nationale Diabetesinzidenz und früheres Screening. Im Jahr 2024 veröffentlichte Konsensleitlinien heben personalisierte Injektionsintervalle und das Management systemischer Risiken hervor, was die Nachfrage nach Bildgebung und Anti-VEGF-Therapie ankurbelt. Glaukom bleibt bedeutend, da neuartige Shunts wie XEN Gel und PreserFlo Microshunt das Management bei mittelschwerer Erkrankung neu gestalten. Märkte für altersbedingte Makuladegeneration profitieren von der Zulassung von Avacincaptad Pegol für geografische Atrophie, während regulatorische Überprüfungen für Antikörper mit dualem Wirkmechanismus wie Faricimab künftige Optionen erweitern.

Nach Endnutzer: Krankenhäuser verankern die Versorgung, ambulante Zentren beschleunigen das Wachstum

Krankenhäuser machten 2025 44,62 % der Größe des kanadischen Marktes für Ophthalmologie-Arzneimittel und -Geräte aus, geschützt durch integrierte Diagnose-, Chirurgie- und Apothekendienste im Rahmen von Globalbudgets. Sie nehmen weiterhin komplexe Hornhauttransplantationen und vitreoretinale Operationen auf, stehen jedoch unter Effizienzdruckdurch mehrjährige Rückstände bei elektiven Operationen. Provinzielle Finanzierungsvereinbarungen belohnen nun Zentren, die Kataraktpfade als Tagesoperationen einführen, und verkürzen die stationäre Verweildauer.

Ambulante Operationszentren verzeichneten mit einer CAGR von 6,86 % die höchste Wachstumsrate. Provinzen fördern diese Einrichtungen, weil sie chirurgische Warteschlangen zu niedrigeren Fallkosten abbauen und Krankenhausoperationssäle für Notfalleingriffe freihalten. Private klinische Partner, die im Rahmen öffentlicher Verträge in Atlantikkanada tätig sind, verkörpern dieses Modell und liefern Volumen bei gleichzeitiger Einhaltung der Gebührenparität. Spezialisierte ophthalmologische Kliniken gedeihen in städtischen Gebieten, wo die Nachfrage nach refraktiven und Premium-Kataraktleistungen höhere Selbstzahlerquoten unterstützt. Tele-Ophthalmologie-Zentren, die mit nördlichen Pflegestationen verbunden sind, bilden eine vierte Endnutzerebene und stärken die Chancengleichheit beim Zugang.

Nach Arzneimittelklasse: Glaukom dominiert, Trockenauge beschleunigt sich

Glaukomtherapien erwirtschafteten 2025 den bedeutendsten Umsatzanteil und erfassten 44,89 % des Marktanteils des kanadischen Marktes für Ophthalmologie-Arzneimittel und -Geräte durch eine breite Mischung aus Prostaglandinanaloga, Fixdosiskombinationen und aufkommenden Implantaten mit verzögerter Wirkstofffreisetzung. Krankenhausarzneimittelverzeichnisse listen weiterhin Marken-Latanoprost und Brimonidin-Timolol-Kombinationen als Erstlinienoptionen, doch Spezialisten übernehmen rasch Mikrodosis-Bimatoprost und biologisch abbaubare Wirkstoffabgabe-Einsätze, die das Adhärenzrisiko senken. Diese Innovationen, kombiniert mit steigender Krankheitsprävalenz bei Erwachsenen über 60, verankern Glaukoms stetigen Beitrag zur Größe des kanadischen Marktes für Ophthalmologie-Arzneimittel und -Geräte und helfen, die gesamten Arzneimittelumsätze im Prognosezeitraum zu stabilisieren.

Trockenauge-Arzneimittel bilden die am schnellsten wachsende Klasse mit einer prognostizierten CAGR von 7,22 % von 2026 bis 2031, da Umweltstressoren, Bildschirmzeit und eine alternde Bevölkerung die Diagnoseraten erhöhen. Cyclosporin- und Lifitegrast-Augentropfen bleiben die Hauptstützen, aber Wirkstoffe der nächsten Generation, die auf Tränenfilm-Osmolarität und neurotrophische Signalwege abzielen, durchlaufen die Health-Canada-Überprüfung und signalisieren eine diversifizierte Pipeline. Hersteller testen auch konservierungsmittelfreie Mehrdosisflaschen und Mikronebel-Applikation zur Verbesserung der Verträglichkeit – Merkmale, die bei Patienten Anklang finden, die mit chronischen Instillationsregimen zu kämpfen haben.

Regulatorisches Umfeld

Health Canada ist die zuständige Aufsichtsbehörde für Ophthalmologie-Arzneimittel, Medizinprodukte und Arzneimittel-Medizinprodukt-Kombinationsprodukte gemäß dem Food and Drugs Act, mit Durchführungsanforderungen, die in den Food and Drug Regulations und den Medical Devices Regulations (SOR/98-282) festgelegt sind. Arzneimittel-Medizinprodukt-Kombinationsprodukte werden je nach Hauptwirkmechanismus (PMOA) über einen einzigen Zulassungsweg geführt, das heißt, die führende Komponente bestimmt, ob die Einreichung als Arzneimittelakte oder als Medizinprodukte-Lizenz behandelt wird, und Antragsteller können vor der Einreichung eine formelle Klassifizierungsentscheidung von Health Canada einholen, um Nacharbeiten und Terminrisiken zu verringern. Auf der Medizinprodukteseite skalieren die Nachweisanforderungen mit der Risikoklasse des Produkts (Klasse I bis Klasse IV), und Hersteller können von Health Canada anerkannte Normen in Verbindung mit einer Konformitätserklärung nutzen, um die Compliance nachzuweisen. Health Canada veröffentlichte im März 2025 zudem einen Entwurf einer Leitlinie zu co-verpackten Arzneimittelprodukten zur öffentlichen Konsultation (offen bis zum 18. Mai 2025), ein Bereich, der sich mit der Frage überschneidet, wie Kits und Kombinationsangebote für die Marktzulassung positioniert und dokumentiert werden.

Wettbewerbslandschaft

Multinationale Hersteller besetzen die obersten Ebenen des kanadischen Marktes für Ophthalmologie-Arzneimittel und -Geräte, doch der Wettbewerb verschärft sich, da Biosimilar-Anbieter und Diagnose-Start-ups Fuß fassen. Alcon stärkte seine Katarakt- und Hornhautfranchise durch den Erwerb einer Mehrheitsbeteiligung an Aurion Biotech im März 2025 und sicherte sich die AURN001-Zelltherapie, die aus einer Spenderhornhaut mehrere endotheliale Transplantationsdosen liefern kann und für Phase-3-Studien noch in diesem Jahr vorgesehen ist. Johnson & Johnson Vision integriert weiterhin seine TECNIS Synergy IOL-Reihe mit digitalen Planungstools, während Bausch Health die inländische Fertigung nutzt, um schnell auf provinzielle Ausschreibungen zu reagieren.

Im Bereich der Netzhauttherapie haben die Einführung von Biosimilar-Ranibizumab und bevorstehende Aflibercept-Optionen die Injektionspreise bereits um bis zu 20 % gesenkt und damit Originatoren wie Roches Genentech unter Druck gesetzt. Biocon Biologics hat sich mit Apotex für eine nationale kommerzielle Reichweite zusammengetan und zeigt damit ein Modell, das globale Biologika-Kapazität mit lokaler Distribution kombiniert. Die diagnostische Bildgebung verzeichnet neue Marktteilnehmer: EssilorLuxottica erwarb im Februar 2025 das Torontoer Start-up Cellview Imaging und fügte seiner Diagnostiklinie eine Ultra-Weitwinkel-Netzhautkamera hinzu, die 133-Grad-Ansichten in einer Aufnahme erfasst.

Regionale Spezialisten konzentrieren sich auf Nischenlücken. Aequus Pharmaceuticals lizenzierte das Paul-Glaukom-Drainagegerät zur Versorgung komplexer refraktärer Fälle. Kanadische Start-ups, die tragbare Autorefraktoren und Spaltlampenmodule an abgelegene Bedingungen anpassen, profitieren von staatlichen Zuschüssen für indigene Gesundheit, die frühe Adoptionskosten ausgleichen. Nachhaltigkeitsbeschaffungsrichtlinien, die in großen Krankenhaussystemen in Kraft treten, gestalten die Lieferantenauswahl weiter um und drängen multinationale Unternehmen dazu, CO₂-Fußabdruck-Offenlegungen zu veröffentlichen und lokalisierte Verpackungslinien für den kanadischen Markt für Ophthalmologie-Arzneimittel und -Geräte zu evaluieren.

Marktführer im kanadischen Markt für Ophthalmologie-Arzneimittel und -Geräte

Alcon Inc.

Carl Zeiss Meditec AG

Bausch Health Companies Inc.

Johnson & Johnson Vision Care

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Marktlücken in Kanada konzentrieren sich auf kostengünstigere retinale Biologika und Workflow-Verbesserungen, die den Durchsatz in Gemeinschaftskliniken, Krankenhäusern und ambulanten Einrichtungen erhöhen. Die Biosimilar-Dynamik hat sich über Ranibizumab hinaus auf Aflibercept ausgeweitet: Sandoz Canada brachte im Februar 2026 Enzeevu (Aflibercept) für retinale Indikationen einschließlich neovaskulärer altersbedingter Makuladegeneration und diabetischem Makulaödem auf den Markt, was die Zahler- und Anbieterpfade weiter stärkt, die bereits durch provinzielle Biosimilar-Substitutionsregeln und die im Marktkontext genannte beobachtete Kompression der Injektionspreise geprägt sind. Auf der Geräte- und Verfahrensseite ist die Beschaffung zunehmend an Produktivität und Standardisierung gekoppelt, was Chancen für integrierte chirurgische und diagnostische Plattformen sowie für Produkte schafft, die die Behandlungszeit im Stuhl reduzieren. Alcon brachte im Juni 2026 das UNITY Cataract System in Kanada auf den Markt, und ZEISS erweiterte im März 2026 sein ophthalmologisches Workflow-Portfolio in Kanada (einschließlich neuer Refraktionsgeräte wie VISUREF 600 und VISUCORE 500), im Einklang mit provinziellen Erstattungsmaßnahmen, die die Nutzung von OCT- und Fundusbildgebung in Gemeinschaftseinrichtungen erhöht haben. Parallel dazu übersetzen tragbare Diagnosegeräte, die mit Programmen zur Sehvorsorge indigener Bevölkerungsgruppen verknüpft sind, weiterhin öffentliche Fördermittel in kommerzielle Nachfrage nach robusten, teleophthalmologisch fähigen Werkzeugen und bieten Herstellern einen Weg, Einsätze über urbane Zentren hinaus zu skalieren, während sie die in der Krankenhausbeschaffung verankerten Dokumentations- und Nachhaltigkeitsanforderungen erfüllen.

Aktuelle Branchenentwicklungen

- Juni 2026: Alcon brachte das UNITY Cataract System (CS) in Kanada auf den Markt und gab die Verfügbarkeit auf der Tagung der Canadian Ophthalmological Society in Montreal, Quebec, bekannt. Die Markteinführung erweitert Alcons integrierten Workflow-Fußabdruck im Bereich Kataraktchirurgie und unterstützt die Bemühungen der Leistungserbringer, den chirurgischen Durchsatz im Rahmen provinzieller Programme zum Abbau von Rückständen und zur Effizienzsteigerung von Tageschirurgien zu erhöhen.

- Juli 2025: Alcon erhielt die Zulassung von Health Canada für das UNITY Vitreoretinal Cataract System (VCS). Die Zulassung stärkt den Wettbewerb bei Premium-Chirurgieplattformen, indem sie eine breitere installierte Basis für eine kombinierte Workflow-Architektur für Katarakt- und vitreoretinale Chirurgie in kanadischen Operationssälen ermöglicht.

- Mai 2024: Bausch + Lomb erhielt die Zulassung von Health Canada für die Intraokularlinse (IOL) enVista Envy mit vollem Sehbereich. Die Zulassung fügte Kataraktpatienten eine weitere Premium-IOL-Option hinzu, während provinzielle Kostenobergrenzen für Premiumlinsen die Kommerzialisierungsstrategien weiterhin auf Kliniken mit etablierten Mischabrechnungs- und Selbstzahlerpfaden konzentrierten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die in Kanada erzielten Umsätze mit ophthalmologischen Arzneimitteln und ophthalmologischen Medizinprodukten, die zur Vorbeugung, Diagnose oder Behandlung von Augenerkrankungen eingesetzt werden, über verschreibungspflichtige und nicht verschreibungspflichtige Kanäle, soweit zutreffend.

Ausschlüsse vom Geltungsbereich: Nicht erfasst werden allgemeine Konsumgüter der Sehpflege, die nicht auf das Management von Augenerkrankungen ausgerichtet sind, wie beispielsweise gewöhnliche modische Brillen und einfache Accessoires.

Übersicht der Segmentierung

- Nach Produkt

- Geräte

- Diagnose- und Überwachungsgeräte

- OCT-Scanner

- Fundus- und Netzhautkameras

- Autorefraktoren und Keratometer

- Hornhauttopographiesysteme

- Ultraschallbildgebungssysteme

- Perimeter und Tonometer

- Andere Diagnose- und Überwachungsgeräte

- Chirurgische Geräte

- Chirurgische Geräte für Katarakt

- Chirurgische Geräte für Vitreoretinaleingriffe

- Chirurgische Geräte für refraktive Eingriffe

- Chirurgische Geräte für Glaukom

- Andere chirurgische Geräte

- Sehpflegegeräte

- Brillengestelle und -gläser

- Kontaktlinsen

- Diagnose- und Überwachungsgeräte

- Arzneimittel

- Glaukom-Therapeutika

- Therapeutika für Netzhauterkrankungen (Anti-VEGF und andere)

- Trockenauge-Therapeutika

- Therapeutika gegen allergische Konjunktivitis und Entzündungen

- Andere ophthalmologische Arzneimittel

- Geräte

- Nach Arzneimittelklasse

- Glaukom-Arzneimittel

- Arzneimittel für Netzhauterkrankungen

- Trockenauge-Arzneimittel

- Arzneimittel gegen allergische Konjunktivitis und Entzündungen

- Andere Arzneimittelklassen

- Nach Krankheitsindikation

- Katarakt

- Glaukom

- Diabetische Retinopathie

- Andere Krankheitsindikationen

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte ophthalmologische Kliniken

- Ambulante Operationszentren

- Andere Endnutzer

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Research begann mit der Kartierung des Versorgungspfads für Augenerkrankungen in Kanada und der anschließenden Verknüpfung mit der Produktverwendung in Kliniken, Krankenhäusern und im Einzelhandel. Wir stützten uns auf öffentliche Gesundheits- und Nutzungsdaten wie Statistics Canada, das Canadian Institute for Health Information und Publikationen von Health Canada, um Patientenvolumina und Verfahrenskontext zu verankern.

Anschließend wurde der Preis- und Erstattungskontext anhand von Quellen wie provinziellen Arzneimittelformularien, öffentlichen Ausschreibungsbekanntmachungen und peer-reviewten klinischen und gesundheitsökonomischen Artikeln überprüft. Unternehmensberichte, Investorenpräsentationen und seriöse Presse wurden verwendet, um Produkteinführungen und Therapieverschiebungen zu überprüfen, und kostenpflichtige Abonnements für Unternehmensfinanzen sowie für die Verfolgung von Patenten und Innovationen wurden genutzt, um Zeitpläne und Kategorieschwerpunkte zu validieren. Diese Desk-Quellen sind nicht erschöpfend, und wir haben zusätzliche öffentliche Referenzen für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärdaten stammten aus Interviews und strukturierten Umfragen mit Stakeholdern wie Augenärzten, Optometristen, Krankenhausapothekern, Beschaffungsteams von Kliniken und Spezialisten für den Vertrieb von Medizinprodukten in ganz Kanada. Die Antworten der Befragten halfen, Behandlungsintensität, Verschiebungen im Produktmix und Bewegungen des durchschnittlichen Verkaufspreises zu bestätigen, und wir nutzten sie anschließend, um alle Desk-basierten Annahmen zu hinterfragen, die zu optimistisch oder zu konservativ erschienen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 19% | |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 33% | |

| Kleinere Akteure: 20% | Manager: 48% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem gemischten Ansatz erstellt. Die Top-down-Sicht wurde durch die Rekonstruktion des Nachfragepools aus der Krankheitslast bei Augenerkrankungen und der Versorgungsaktivität in Kanada gebildet, gefolgt von der Anwendung realistischer Adoptions- und Ausgabemuster für Arzneimittel und Medizinprodukte, die an jedem Schritt der Versorgung eingesetzt werden. Nach Ermittlung der Gesamtsummen wurden diese durch selektive Bottom-up-Prüfungen bestätigt, wie beispielsweise stichprobenartige Umsätze nach Produktkategorie, Kanalprüfungen der Stückzahlen und Näherungswerte aus ASP mal Volumen, die dann zur Anpassung etwaiger Überschätzungen verwendet werden.

Zu den wichtigsten Eingaben (beispielhaft) zählten das Niveau der Katarakt- und Netzhautverfahren, die Pools behandelter Glaukom- und Trockenaugen-Patienten, die Austauschzyklen von Kontaktlinsen und Intraokularlinsen, Signale zum Zugang zur öffentlichen Erstattung sowie das Tempo der Einführung von Premiumprodukten, das den durchschnittlichen Preis pro Einheit verschiebt. Die Prognose wurde durch Szenarioanalysen unterstützt durch Experteneinschätzungen gehandhabt, da die kurzfristige Nachfrage an die Erholung der Verfahren, den Therapiewechsel und Preismaßnahmen gebunden ist, die sich nicht immer linear entwickeln. Wo Bottom-up-Belege für eine Nischenkategorie unvollständig waren, verwendeten wir Proxy-Nutzungsraten aus ähnlichen Produktgruppen und testeten anschließend die Annahmebereiche in Interviews auf Belastbarkeit.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Durchgängen überprüft, damit ungewöhnliche Sprünge vor der Finalisierung erklärt werden. Wir verglichen die endgültigen Gesamtsummen mit unabhängigen Signalen wie Verfahrenstrends, Änderungen beim Erstattungszugang und in öffentlichen Berichten beobachteten Kategorienwachstumsmustern und führten das Modell erneut aus, wenn eine Abweichung außerhalb einer angemessenen Bandbreite lag.

Vor der endgültigen Freigabe überprüft ein weiterer Analyst Annahmen, Einheiten und die Behandlung von Währungen, um die Wiederholbarkeit der Logik zu bestätigen. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen bei wesentlichen Ereignissen wie größeren Zulassungen, politischen Änderungen oder Preisverschiebungen, und vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die neuesten Informationen berücksichtigt werden.

Größe des kanadischen Marktes für ophthalmologische Arzneimittel und Medizinprodukte nach Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Kanada in diesem Bereich stimmen nicht immer überein, da Studien die Grenze unterschiedlich ziehen und auch unterschiedliche Basisjahre und Preislogiken verwenden können. Unterschiede ergeben sich auch daraus, wie stark reale Versorgungsaktivität gegenüber Annahmen im Stil von Produktlieferungen gewichtet wird.

Verfahrensvolumina und Prüfungen des behandelten Patientenpools, kombiniert mit Signalen zum Zugang zu provinziellen Formularlisten, sind die Belegpunkte, die Mordor Intelligence an das binden, was in der kanadischen Augenheilkunde tatsächlich genutzt wird, anstatt angrenzende Ausgaben für Konsumenten-Sehpflege mitzuzählen. Die Spanne weitet sich in der Regel, wenn andere Schätzungen breitere Augenpflegeartikel einbeziehen, eine schnellere Premiumisierung anwenden oder Währungen unter Verwendung eines anderen Zeitfensters umrechnen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,65 Mrd. USD (2025) | |

| Marktforschungsverlag A | 2,50 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und ein längeres Prognosefenster, und die Beschreibung des Geltungsbereichs deutet auf einen breiteren Mix von Kategorien von Sehpflegeprodukten hin, was den Ausgangswert je nachdem, was als medizinisch gilt, nach oben oder unten verschieben kann. |

| Marktforschungsverlag B | 3,43 Mrd. USD (2024) | Scheint breitere ophthalmologische Umsatzpools über Arzneimittel und klinische Medizinprodukte hinaus einzubeziehen, und wendet wahrscheinlich andere Annahmen zur ASP-Entwicklung bei Premiumgeräten an, was das Niveau von 2024 im Vergleich zu einem an der Versorgungsaktivität verankerten Modell aufblähen kann. |

Insgesamt zeigt die Tabelle, dass Geltungsbereichsgrenzen und die Wahl des Startjahres den größten Teil der Differenz erklären, während Annahmen zur Preisentwicklung den Rest erklären. Indem die Eingaben nachvollziehbar an Nachfragesignale gebunden und dann mit praktischen Bottom-up-Näherungen abgeglichen werden, bleibt die endgültige Zahl leichter reproduzierbar und im nächsten Aktualisierungszyklus einfacher zu aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kanadischen Marktes für Ophthalmologie-Arzneimittel und -Geräte?

Der Markt erzielte im Jahr 2026 einen Umsatz von 2,8 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 3,72 Milliarden USD erreichen, was einer CAGR von 5,83 % entspricht.

Welche Produktkategorie hat den größten Marktanteil?

Geräte machen 61,78 % des Umsatzes aus, wobei chirurgische Plattformen den Wert anführen und die Diagnostik das schnellste Wachstum verzeichnet.

Warum sind Biosimilar-Anti-VEGF-Wirkstoffe für Kanada wichtig?

Ihre beschleunigte Zulassung hat die Injektionskosten um bis zu 20 % gesenkt und ermöglicht es den Provinzen, mehr Patienten mit Netzhauterkrankungen innerhalb bestehender Budgets zu behandeln.

Wie beeinflussen indigene Gemeinschaften die Marktnachfrage?

Bundesfinanzierung für Sehkraftuntersuchungsprogramme in nördlichen Regionen treibt die Nachfrage nach tragbaren, tele-medizinisch fähigen Diagnosegeräten an.

Was treibt das schnelle Wachstum ambulanter Operationszentren?

Provinzen beauftragen ambulante Operationszentren, Kataraktwartelisten zu verkürzen und die Gesamtverfahrenskosten zu senken, was bis 2031 eine CAGR-Chance von 6,86 % schafft.

Welches Krankheitssegment wächst am schnellsten?

Welches Krankheitssegment wächst am schnellsten? Diabetische Retinopathie führt das Wachstum mit einer prognostizierten CAGR von 6,95 % an, unterstützt durch höhere Diabetesprävalenz und breiteres Screening.

Seite zuletzt aktualisiert am: