Marktgröße und Marktanteil für Allgemeinanästhetika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

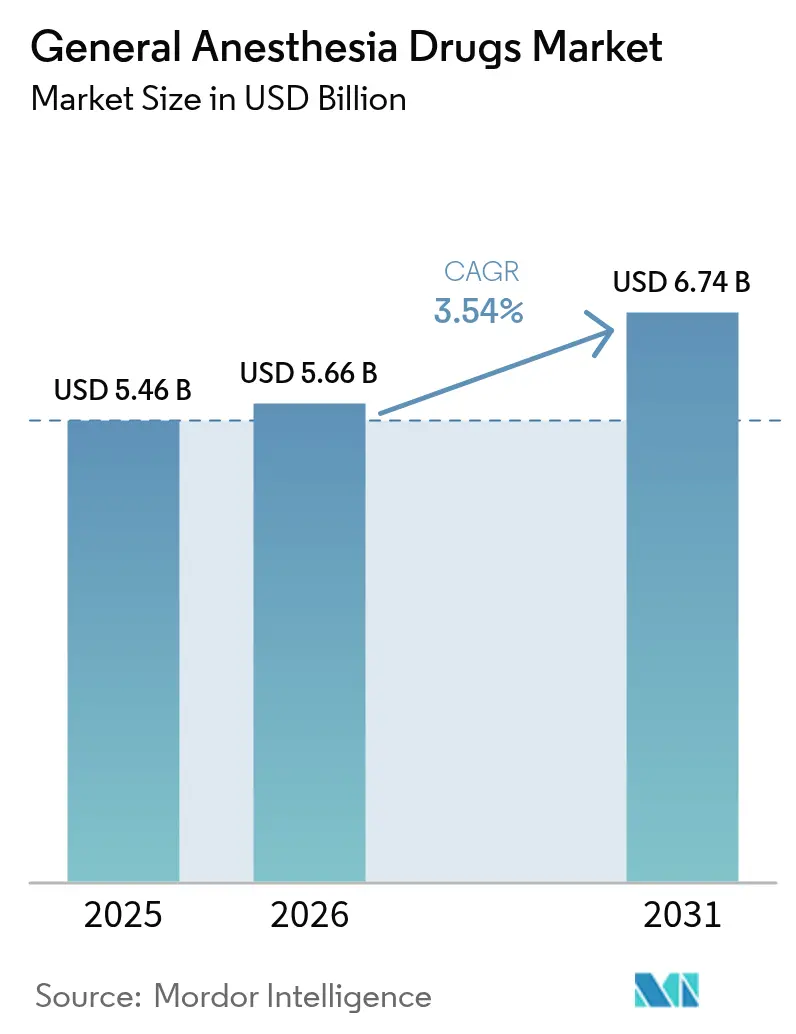

| Marktgröße (2026) | 5.66 Milliarden US-Dollar |

| Marktgröße (2031) | 6.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Allgemeinanästhetika von Mordor Intelligence

Die Marktgröße für Allgemeinanästhetika wurde 2025 auf 5,46 Milliarden USD geschätzt und wird voraussichtlich von 5,66 Milliarden USD im Jahr 2026 auf 6,74 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,54 % während des Prognosezeitraums (2026–2031).

Das Wachstum resultiert aus höherem chirurgischem Durchsatz, onkologisch bedingter Komplexität und der Substitution hin zu umweltfreundlichen oder schnell abklingenden Molekülen. Preiserosion durch patentfreie Wirkstoffe und engere Formulierungsbudgets dämpfen jedoch die absoluten Wertzuwächse. Krankenhäuser bleiben der Haupttreiber der Nachfrage, doch ambulante Operationszentren (ASCs) gewinnen inkrementelle Volumina, da Kostenträger Fälle mit geringer Akuität in ambulante Einrichtungen verlagern, die mit kurzwirksamen intravenösen Wirkstoffen ausgestattet sind. Technologie verändert die Wettbewerbslandschaft: KI-gestützte Closed-Loop-Pumpen reduzieren den Arzneimittelverbrauch um bis zu 22 %, während Inhalationsformulierungen mit niedrigem Treibhauspotenzial (GWP) die Anbieter auf bevorstehende europäische Umweltabgaben vorbereiten. Margendruck durch Biosimilar-Propofol und Gruppenrabatte beim Einkauf drängen etablierte Anbieter zur vertikalen Integration bei Lipidrohstoffen und zur gemeinsamen Entwicklung innovativer Arbeitsstationen. Chancen in bisher unerschlossenen Bereichen konzentrieren sich auf pädiatrisch geeignete Hilfsstoffprofile, missbrauchsabschreckende Ketaminsysteme und Inhalationsmittel, die den F-Gas-Ausstiegsregelungen entsprechen und gleichzeitig eine äquivalente minimale alveoläre Konzentrationswirksamkeit aufweisen.

Wichtigste Erkenntnisse des Berichts

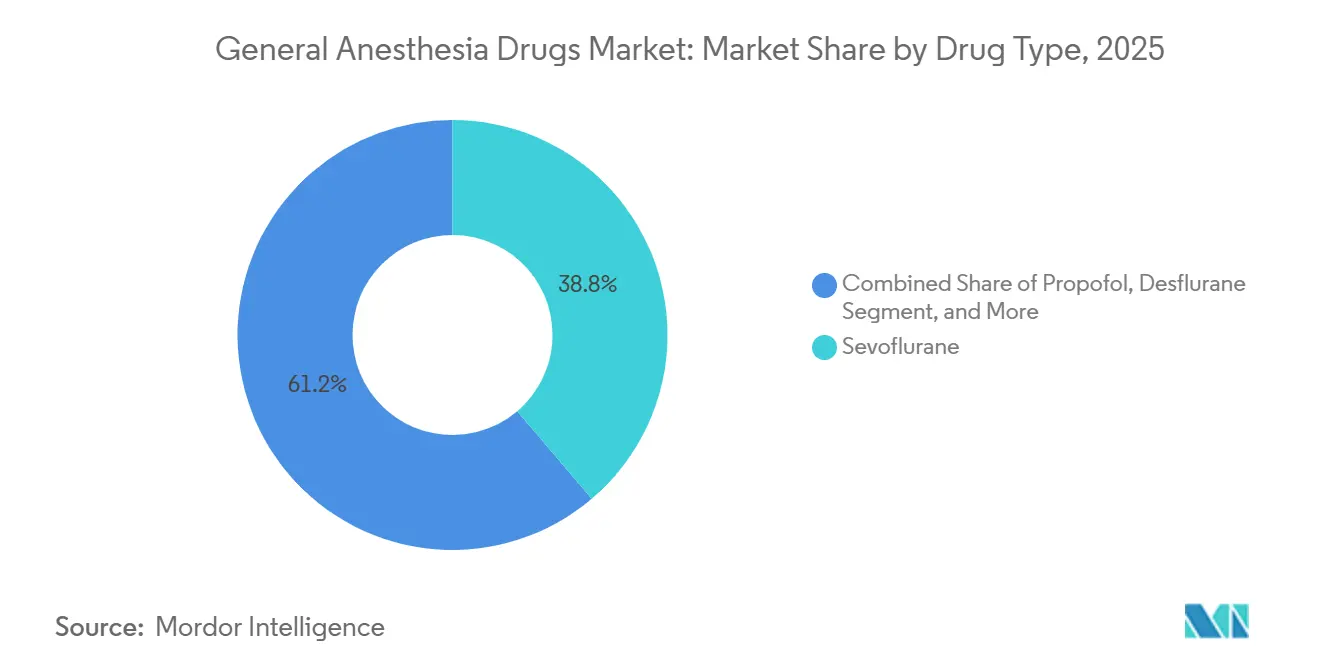

- Nach Arzneimitteltyp führte Sevofluran den Markt für Allgemeinanästhetika mit einem Anteil von 38,78 % im Jahr 2025 an, während Propofol bis 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen wird.

- Nach Verabreichungsweg entfiel 2025 ein Anteil von 61,20 % des Marktes für Allgemeinanästhetika auf die Inhalationsverabreichung; intravenöse Darreichungsformen werden jedoch zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,88 % wachsen.

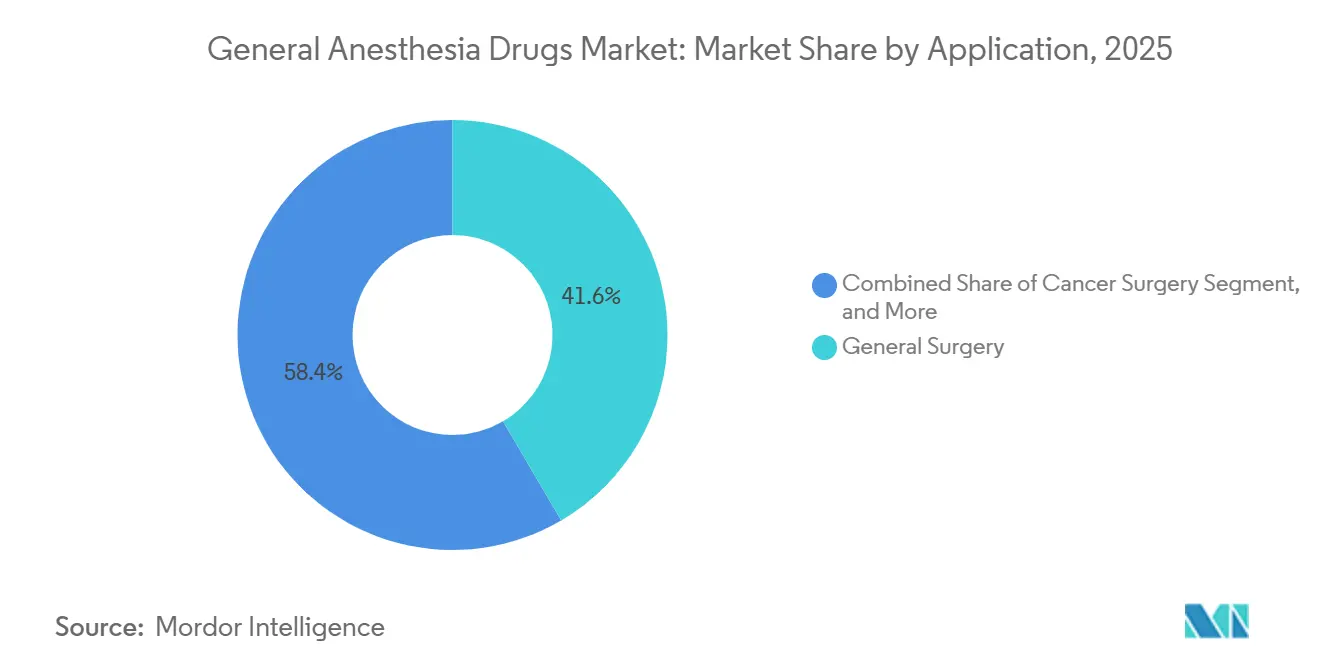

- Nach Anwendung entfiel 2025 ein Umsatzanteil von 41,56 % auf die Allgemeinchirurgie, während krebsbezogene Eingriffe bis 2031 voraussichtlich mit einer CAGR von 4,89 % wachsen werden.

- Nach Endnutzer entfielen 2025 62,95 % der Ausgaben auf Krankenhäuser; für ASCs wird bis 2031 eine CAGR von 6,38 % prognostiziert.

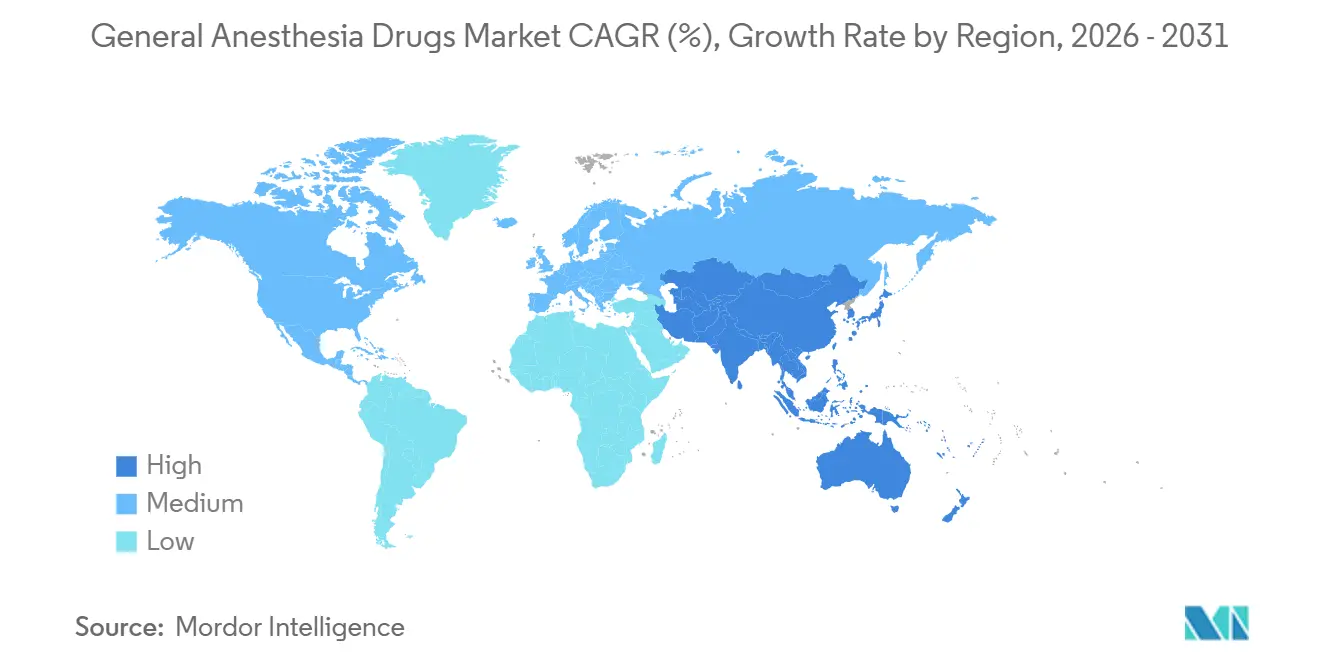

- Nordamerika entfiel 2025 ein Umsatzanteil von 38,50 %, während der asiatisch-pazifische Raum bis 2031 auf eine CAGR von 5,22 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Allgemeinanästhetika

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende globale Operationsvolumina | +1.2% | Global, asiatisch-pazifischer Raum und Naher Osten dominieren die Zuwächse | Mittelfristig (2–4 Jahre) |

| Produktzulassungen und -einführungen nehmen zu | +0.8% | Nordamerika und Europa (neuartig); asiatisch-pazifischer Raum (Generika) | Kurzfristig (≤2 Jahre) |

| Wachsende Verbreitung ambulanter Operationszentren | +0.9% | Nordamerika als Kernmarkt; Ausweitung auf Westeuropa und städtische Regionen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Übernahme KI-gesteuerter Closed-Loop-Infusionen | +0.5% | Nordamerika und ausgewählte europäische akademische Zentren | Langfristig (≥4 Jahre) |

| Umstieg auf umweltfreundliche Inhalationsmittel mit niedrigem GWP | +0.3% | Europa (Vereinigtes Königreich, Deutschland, nordische Länder); aufkommend in Kanada und Australien | Mittelfristig (2–4 Jahre) |

| Zunahme des Volumens wesentlicher Eingriffe | +0.9% | Länder mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Operationsvolumina

Weltweit überstiegen chirurgische Eingriffe im Jahr 2025 die Marke von 400 Millionen, ein Anstieg von 4,2 % gegenüber dem Vorjahr, getrieben durch alternde Bevölkerungen, ausgeweiteten Versicherungsschutz und den Abbau pandemiebedingter Rückstände.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "DailyMed-Etikett: Suzetrigin," dailymed.nlm.nih.gov Hocheinkommensländer schichten auf komplexe, langwierige Eingriffe um, was die Nachfrage nach Mehrwirkstoffanästhesie steigert, während Schwellenmärkte wesentliche Operationen ausweiten, bei denen Einwirkstoff-Ketamin oder generisches Propofol bevorzugt werden. Chinas Plan „Gesundes China 2030” stellte 12 Milliarden USD bereit, um bis 2026 300 Tertiärkrankenhäuser mit jeweils 8–12 Operationssälen zu finanzieren, was Basismengenkontrakten für Sevofluran und Propofol garantiert. In Indien fügte Ayushman Bharat 2025 50 Millionen chirurgische Leistungsberechtigte hinzu, obwohl eine Obergrenze von INR 15.000 (180 USD) pro Fall die Einrichtungen dazu veranlasst, inländische Generika zu beziehen. Die Notfallversorgungsrichtlinien der Weltgesundheitsorganisation verpflichten Bezirkskrankenhäuser, Mindestvorräte an Anästhetika zu halten, um die Nachfrage in Abschwungphasen zu sichern.

Produktzulassungen und -einführungen nehmen zu

Die beschleunigte Zulassung von Ciprofol und Remimazolam hat das therapeutische Instrumentarium für Anästhesisten erweitert, die Schmerzen an der Injektionsstelle von 77,1 % auf 18,0 % reduziert und eine überlegene kardiovaskuläre Stabilität bei älteren Patienten gewährleistet. Die Zulassung von JOURNAVX (Suzetrigin) durch die US-amerikanische Behörde für Lebens- und Arzneimittel im Jahr 2025 unterstreicht eine breitere Hinwendung zu nicht-opioidhaltiger perioperativer Analgesie, die allgemeine Anästhesieprotokolle ergänzt.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Drugs@FDA-Datenbank," fda.gov

Die Einführung von Propofol-Einzeldosisampullen durch Amneal im Jahr 2024, die auf die Behebung wiederkehrender Engpässe abzielt, wird voraussichtlich einen Jahresumsatz von 314 Millionen USD generieren.[3]CNBC-Redaktion, "Details zur Mallinckrodt-Endo-Fusion," cnbc.com Insgesamt erweitern diese Zulassungen die Anzahl der verfügbaren intravenösen Optionen, verschärfen den Wettbewerb und erhöhen die Innovationshürde im gesamten Markt für Allgemeinanästhetika.

Wachsende Verbreitung ambulanter Operationszentren

Die Ausgaben der US-amerikanischen ambulanten Operationszentren erreichten 2022 6,1 Milliarden USD für 3,3 Millionen Medicare-Leistungsempfänger im Rahmen der Gebührenleistung, und die Umsatzbasis des Segments wird voraussichtlich von 37 Milliarden USD im Jahr 2021 auf 59 Milliarden USD bis 2028 steigen. Der vom Zentrum für Medicare- und Medicaid-Dienste unterstützte NOPAIN Act wird ab Januar 2025 eine gesonderte Erstattung für nicht-opioidhaltige Analgetika wie EXPAREL gewähren und damit die wirtschaftliche Grundlage für schnelle Erholungsanästhesieprotokolle in ambulanten Einrichtungen stärken. Die wachsende Präsenz ambulanter Operationszentren steigert daher die Nachfrage nach schnell wirkenden Arzneimitteln wie Ciprofol und treibt messbare inkrementelle Volumina im Markt für Allgemeinanästhetika an. Ambulante Operationszentren verzeichneten 2025 28,3 Millionen Eingriffe in den USA, 7,1 % mehr als 2024, begünstigt durch die Erweiterung der von Medicare genehmigten Liste ambulanter Operationszentren um Kniearthroplastiken und lumbale Dekompressionen. Die durch Propofol gesteuerte totale intravenöse Anästhesie dominiert diese Einrichtungen, da eine schnelle Aufwachphase Engpässe im Aufwachraum reduziert.

Übernahme KI-gesteuerter Closed-Loop-Infusionen

Closed-Loop-Plattformen, die Propofol- und Remifentanil-Infusionen mithilfe von Echtzeit-EEG- und hämodynamischem Feedback steuern, haben im Vergleich zur manuellen Dosierung eine 15–20 %ige Verbesserung der intraoperativen Stabilität erzielt.[4]Nationaler Gesundheitsdienst, "Greener NHS Desfluran-Ausstieg," england.nhs.uk Frühe Anwender berichten von einem geringfügig höheren Arzneimittelverbrauch pro Eingriff, aber weniger postoperativen Komplikationen, was für Krankenhäuser einen netto positiven wirtschaftlichen Effekt erzeugt. Breitere Einführungen werden voraussichtlich die Nachfrageelastizität im Markt für Allgemeinanästhetika stärken. Die Aisys CS²-Arbeitsstation von GE HealthCare passt die Dosierung von Propofol, Remifentanil und Sevofluran alle 10 Sekunden an und senkt den Verbrauch um 18–22 %. Die US-amerikanische Behörde für Lebens- und Arzneimittel klassifiziert diese Plattformen als Klasse-II-Geräte, die eine 510(k)-Zulassung erfordern, während die EU-Medizinprodukteverordnung Nicht-Unterlegenheitsstudien vorschreibt, was die Zeitpläne für Start-ups verlängert.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Nebenwirkungsprofil und Bedenken hinsichtlich postoperativer Übelkeit und Erbrechen | -0.6% | Global, akut in ambulanten Einrichtungen mit Tagesbehandlung | Kurzfristig (≤2 Jahre) |

| Erstattungsdruck auf Premiumwirkstoffe | -0.7% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Volatile Lieferkette für Wirkstoff-Lipid bei intravenösen Emulsionen | -0.4% | Global, nennenswerte Engpässe in den Jahren 2023–2024 | Kurzfristig (≤2 Jahre) |

| Umweltabgaben auf Gase mit höherem GWP | -0.3% | Europa (Vereinigtes Königreich, Deutschland); Pilotprogramme in Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nebenwirkungsprofil und Bedenken hinsichtlich postoperativer Übelkeit und Erbrechen

Postoperative Übelkeit und Erbrechen betreffen 25–30 % der Fälle mit flüchtigen Wirkstoffen gegenüber 10–15 % unter Propofol-basierter totaler intravenöser Anästhesie, was pro Patient zusätzliche 50–100 USD für Antiemetika verursacht und den Aufenthalt im Aufwachraum um 15–25 Minuten verlängert. Automatisiertes Apfel-Scoring, das in 40 % der US-amerikanischen elektronischen Patientenakten integriert ist, identifiziert Hochrisikopatienten für totale intravenöse Anästhesie und Prophylaxe. Eine Metaanalyse von 87 Studien aus dem Jahr 2024 zeigte, dass Propofol-basierte totale intravenöse Anästhesie postoperative Übelkeit und Erbrechen im Vergleich zu Sevofluran um 19 Prozentpunkte reduziert; die Anschaffungskosten von Propofol in Höhe von 8–12 USD pro Eingriff gegenüber 4–6 USD für Sevofluran hemmen jedoch eine vollständige Umstellung in kostenorientierten Systemen.[5]Ashish Sinha et al., "Künstliche-Intelligenz-basierte Closed-Loop-Anästhesie," Springer Nature, springer.com Qualitätsprüfungen der Joint Commission rücken postoperative Übelkeit und Erbrechen weiter in den Fokus und drängen Abteilungen zu weniger emetogenen Therapieschemata.

Erstattungsdruck auf Premiumwirkstoffe

Der Erstattungsdruck auf Anästhesieanbieter – insbesondere durch sinkende Tarife bei privaten Versicherungen und Medicare sowie zunehmende Anspruchsablehnungen – erzeugt erhebliche finanzielle Belastungen, insbesondere für unabhängige Praxen und in ländlichen Gebieten. Um damit umzugehen, stehen Anbieter unter Druck, die Effizienz zu steigern, was zu längeren Arbeitszeiten und reduzierten Personalstärken zur Kostenkontrolle führen kann und häufig in erhöhtem Burnout resultiert.

Dieser Druck wirkt sich direkt auf die Allgemeinanästhesie aus, indem der Fokus von individualisierter Versorgung auf geschwindigkeitsorientierte, hochdurchsatzige Modelle verlagert wird. Um Kosten zu senken, beschränken einige Kostenträger die Vergütung auf „geplante” statt auf tatsächlich notwendige Operationszeiten, was Anästhesisten potenziell unter Druck setzt, Eingriffe zu beschleunigen. Dies kann die Patientensicherheit gefährden, indem Risiken im Zusammenhang mit vorzeitiger Aufhebung der Anästhesie, unzureichender präoperativer Beurteilung und weniger personalisiertem intraoperativem Management entstehen, da Anbieter unter dem Zwang geringerer Vergütung für komplexe, zeitintensive Eingriffe arbeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Der Rückenwind der totalen intravenösen Anästhesie mit Propofol übertrifft die installierte Basis von Sevofluran

Sevofluran hielt 2025 einen Umsatzanteil von 38,78 % und spiegelt die fest verankerte Verdampferinfrastruktur und die Vertrautheit mit der pädiatrischen Maskeninduktion wider. Dennoch positioniert die globale Hinwendung zur totalen intravenösen Anästhesie Propofol für eine CAGR von 4,98 % bis 2031. Die Marktgröße für Allgemeinanästhetika bei Propofol-basierten Formulierungen wird sich weiter ausdehnen, da Ciprofol Nicht-Unterlegenheit demonstriert und gleichzeitig die Schmerzraten an der Injektionsstelle drastisch senkt. Die Entwicklung von Desfluran bleibt negativ aufgrund bevorstehender europäischer Umweltverbote, während Dexmedetomidin und Remifentanil spezialisierte, eingriffsspezifische Nischen behalten. Regulatorische Rücknahmen, die Dexmedetomidin im Jahr 2024 betrafen, verknappten das Angebot vorübergehend, änderten jedoch die langfristige Nachfrage nicht wesentlich. Die strengere Einstufung von Midazolam in China drängt Anbieter zu Remimazolam, das eine schnelle Erholung ohne die gleiche regulatorische Belastung bietet. Ketamin und Etomidat besetzen weiterhin stabile, kleinere Segmente, wobei Etomidat bei hämodynamisch instabilen Fällen trotz periodischer Engpässe unverzichtbar bleibt.

Zu den zugrunde liegenden Treibern gehören strengere Umweltvorschriften, gesteigertes Interesse an den immunmodulatorischen Vorteilen intravenöser Wirkstoffe und die betriebliche Effizienz KI-gesteuerter Infusionspumpen. Insgesamt festigen diese Trends die intravenöse Ausrichtung und stärken die Führungsrolle von Propofol im sich entwickelnden Markt für Allgemeinanästhetika.

Nach Verabreichungsweg: Intravenöse Verabreichung gewinnt an Bedeutung, da Krankenhäuser automatisieren und dekarbonisieren

Die Inhalationsverabreichung entfiel 2025 auf 61,20 % des Verbrauchs, doch die intravenöse Verabreichung wird bis 2031 voraussichtlich mit einer CAGR von 5,88 % wachsen – dem schnellsten Wachstum in allen Segmenten. Umweltimperative zur Reduzierung flüchtiger Emissionen, kombiniert mit dem Bedarf an höherem Durchsatz im Aufwachraum, lenken Anästhesisten zu Propofol- und Remifentanil-basierter totaler intravenöser Anästhesie. Intelligente Infusionspumpen reduzieren den Arzneimittelüberschuss und sparen 30–50 USD pro Eingriff, was die Apothekenbudgets unter Pauschalverträgen entlastet. Die Marktgröße für Allgemeinanästhetika bei intravenösen Formulierungen wird bis 2031 voraussichtlich 3,25 Milliarden USD erreichen, gegenüber 2,35 Milliarden USD im Jahr 2025.

Die Verbreitung der totalen intravenösen Anästhesie hängt jedoch von BIS- oder Entropiemonitoren, kontinuierlichem intravenösem Zugang und Personalqualifikation ab; in ressourcenarmen Regionen stützt sie sich weiterhin auf Sevofluran mit niedrigem Durchfluss. Europäische F-Gas-Gesetze befreien intravenöse Wirkstoffe von der atmosphärischen Berichterstattung – ein regulatorischer Anreiz für Krankenhäuser, in zielgesteuerte Pumpen statt in Verdampfer der nächsten Generation zu investieren.

Nach Anwendung: Krebsresektionen treiben anästhetische Komplexität und Wirkstoffmix voran

Die Allgemeinchirurgie erfasste 2025 einen Umsatzanteil von 41,56 %, doch onkologiebezogene Eingriffe werden das Wachstum bis 2031 mit einer CAGR von 4,89 % anführen. Steigende Krebserkennung durch Screening und robotergestützte Resektionen verlängern die Eingriffsdauer auf über 4 Stunden und erfordern Mehrwirkstoffschemata zur hämodynamischen Feinabstimmung. Der dem Markt für Allgemeinanästhetika zugeschriebene Anteil der Krebschirurgie wird voraussichtlich von 15,4 % im Jahr 2025 auf 18,2 % im Jahr 2031 steigen. Robotersysteme erzeugen Nachfrage nach Dexmedetomidin-Sedierung beim Andocken und Propofol-Erhaltung für schnelle postoperative neurologische Kontrollen.

Orthopädische Ersatzoperationen verlagern sich in ambulante Operationszentren und nutzen die ultraschnelle Aufwachphase von Remimazolam sowie Regionalblockaden, um die Opioidabhängigkeit zu minimieren. Neurochirurgische Säle bevorzugen Propofol zur Begrenzung des zerebralen Stoffwechselbedarfs, während Traumasäle Ketamin für hypovolämischen Schock bereithalten. Kaiserschnitte und geburtshilfliche Notfälle stützen sich weiterhin auf schnell wirkende Einleitungsmittel, die für den fetalen Transfer sicher sind.

Nach Endnutzer: Ambulante Zentren überholen Krankenhäuser, da Kostenträger Volumina verlagern

Krankenhäuser entfielen 2025 auf 62,95 % des Verbrauchs, was kardiale, neurologische und Mehrfachtrauma-Falllasten widerspiegelt. Doch ambulante Operationszentren werden bis 2031 eine CAGR von 6,38 % verzeichnen, da Medicare-Fallpauschalen und private Kostenträger elektive Volumina in kostengünstigere ambulante Einrichtungen lenken. Die Marktgröße für Allgemeinanästhetika bei ambulanten Operationszentren wird voraussichtlich von 1,63 Milliarden USD im Jahr 2025 auf 2,35 Milliarden USD bis 2031 wachsen. Die Dominanz der Propofol-basierten totalen intravenösen Anästhesie in diesen Zentren unterstützt die Nachfrage nach vorgefüllten Spritzen und Closed-Loop-Pumpen, die für kurze, repetitive Eingriffe kalibriert sind.

Zahn- und Fachkliniken machen weniger als 5 % der Ausgaben aus und verwenden hauptsächlich Midazolam und niedrig dosiertes Propofol für bewusste Sedierung. Regulatorische Akkreditierungen, wie die ambulanten Standards der Joint Commission, schreiben die Überwachung der Sedierungstiefe vor und drängen kleinere Praxen zu Wirkstoffen mit vorhersehbarer Pharmakokinetik und weg von Inhalationsgasen mit variablem Aufnahmeverhalten.

Geografische Analyse

Nordamerika entfiel 2025 auf 38,50 % des Umsatzes im Markt für Allgemeinanästhetika, was auf eine fortschrittliche chirurgische Infrastruktur, die frühe Einführung KI-gesteuerter Verabreichungssysteme und unterstützende Erstattungsrichtlinien zurückzuführen ist. Nordamerika entfiel 2025 auf 38,50 % des Umsatzes, angeführt von 6.100 Medicare-zertifizierten ambulanten Operationszentren und der frühen Einführung von Remimazolam nach der Zulassung durch die US-amerikanische Behörde für Lebens- und Arzneimittel im Jahr 2020. Die Pro-Kopf-Eingriffsdichte liegt bei 220 Eingriffen pro 1.000 Einwohner jährlich und übertrifft damit jede andere Region. Die US-amerikanische Umstellung auf Bündelzahlungen setzt die Preise von Markenprodukten unter Druck und fördert die Einführung von generischem Propofol, während die schrittweise Einführung von Closed-Loop-Pumpen das Volumen aufrechterhält. Das kanadische Einzahler-System begrenzt die Einführung von Premiumwirkstoffen, beschleunigt jedoch den Übergang zu Wirkstoffen mit niedrigem GWP, wobei provinzielle Formulierungen Desfluran vor dem europäischen Ziel 2030 auslaufen lassen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 5,22 % bis 2031, getrieben durch steigende Operationsvolumina, staatliche Anreize zur Modernisierung von Operationssälen und nationale Maßnahmen zur Reduzierung von Emissionen flüchtiger Wirkstoffe. Chinas Kategorie-I-Einstufung von Midazolam lenkt Kliniker bereits zu Remimazolam, während Indiens schrittweises GMP-Konformitätsprogramm darauf abzielt, die Fertigungsqualität zu verbessern, ohne das Angebot zu drosseln.

Europa steht vor Chancen und Einschränkungen, da Nachhaltigkeitsagenden Desfluran auslaufen lassen; der Nationale Gesundheitsdienst des Vereinigten Königreichs schloss den vollständigen Rückzug 2024 ab, und die Europäische Union erwägt regionsweite Verbote bis 2026. Deutsche und skandinavische Krankenhäuser führen Versuche mit Systemen zur Erfassung flüchtiger Wirkstoffe an, räumen jedoch ein, dass Effizienzen unter 100 % die totale intravenöse Anästhesie als primären Compliance-Weg belassen werden. Europäische Anbieter wie Fresenius reagieren mit erweiterten Injektionslinien, was durch ein Umsatzwachstum von 7 % im ersten Quartal 2025 trotz strenger regulatorischer Rahmenbedingungen belegt wird.

Wettbewerbslandschaft

Die Branche für Allgemeinanästhetika weist eine moderate Konzentration auf: Multinationale Unternehmen wie Baxter, Fresenius und Pfizer dominieren die Kernportfolios für Inhalations- und intravenöse Wirkstoffe, während aufstrebende Unternehmen Nischenchancen mit spezialisierten Injektionsmitteln anvisieren. Baxters Ausgliederung der Nierenversorgung im Wert von 3,8 Milliarden USD fokussiert das Unternehmen neu auf Anästhesie und Injektionsmittel und unterstreicht eine branchenweite Verlagerung hin zu margenstarken Spezialgebieten. Amneal nutzte eine schnelle Zulassung durch die US-amerikanische Behörde für Lebens- und Arzneimittel, um Propofol während Engpassperioden zu liefern, und bewies damit, dass agile Fertigung wesentliche Marktanteilsgewinne ermöglichen kann. Unterdessen suchen Fusionsbewegungen wie die 7-Milliarden-USD-Fusion von Mallinckrodt mit Endo Skaleneffekte bei sterilen Injektionsmitteln, obwohl Kartellbehörden wachsam bleiben.

Baxters Carestation 850, vorgestellt im Oktober 2025, erstreckt sich von Neugeborenen bis zu Geriatriepatienten mit präziser Dampfsteuerung und unterstützt ultra-niedrig-fließendes Sevofluran. AbbVie nutzt den Markenwert von Diprivan, um Ampullen mit verlängerter Stabilität zu vermarkten, und setzt auf ein geringeres Risiko mikrobiellen Wachstums als Ausgleich für den Krankenhausarbeitsaufwand.

Marktführer in der Branche für Allgemeinanästhetika

AbbVie Inc.

Baxter International Inc.

Fresenius SE & Co. KGaA

Aspen Pharmacare Holdings Ltd.

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Meitheal Pharmaceuticals brachte Propofol-Sedierungsampullen in drei Einzeldosisgrößen auf den Markt, mit dem Ziel, Abfall zu reduzieren und Dosierungsfehler in Intensivpflege- und chirurgischen Anwendungen zu minimieren.

- April 2025: Avenacy führte Propofol-Injektionsemulsion, USP in den Vereinigten Staaten ein, ein Diprivan-Äquivalent zur Einleitung und Aufrechterhaltung bei Patienten ab 3 Jahren.

- März 2025: Mallinckrodt und Endo einigten sich auf eine Fusion in einem 7-Milliarden-USD-Deal, der Generika und sterile Injektionsmittel mit Synergiezielen von 150 Millionen USD bis zum dritten Jahr verbindet.

- Februar 2025: Teleflex erwarb die Gefäßinterventionseinheit von BIOTRONIK für 760 Millionen EUR (820 Millionen USD) und erweiterte damit seine kardiovaskuläre Reichweite.

- Februar 2025: Baxter meldete einen Jahresumsatz 2024 von 10,64 Milliarden USD, schloss den Ausstieg aus der Nierenversorgung ab und fokussierte sich neu auf Anästhesie und Injektionsmittel für die Intensivpflege.

Umfang des globalen Marktberichts für Allgemeinanästhetika

Gemäß dem Umfang des Berichts ist die Allgemeinanästhesie ein medizinisch induzierter, reversibler Zustand vollständiger Bewusstlosigkeit und Reaktionslosigkeit, der oft als tiefer, kontrollierter Schlaf beschrieben wird. Sie nutzt eine Kombination aus intravenösen Arzneimitteln und inhalierten Gasen, um sicherzustellen, dass der Patient keine Schmerzen empfindet, keine Erinnerung an den Eingriff hat und Muskelentspannung erlebt.

Der Markt für Allgemeinanästhetika ist segmentiert nach Arzneimitteltyp, Verabreichungsweg, Operationstyp, Endnutzer und Geografie. Nach Arzneimitteltyp ist der Markt in Sevofluran, Desfluran, Isofluran, Lachgas, Propofol und andere Arzneimittel segmentiert. Nach Verabreichungsweg ist der Markt in Inhalation und intravenös segmentiert. Der Markt ist nach Anwendung in Allgemeinchirurgie, Krebschirurgie, Herzchirurgie, Knie- und Hüftgelenkersatz sowie andere Operationstypen segmentiert. Endnutzer segmentieren den Markt in Krankenhäuser, ambulante Operationszentren und andere Endnutzer. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Propofol |

| Sevofluran |

| Desfluran |

| Dexmedetomidin |

| Remifentanil |

| Midazolam |

| Etomidat |

| Ketamin |

| Andere Arzneimittel |

| Inhalation |

| Intravenös (totale intravenöse Anästhesie) |

| Allgemeinchirurgie |

| Krebschirurgie |

| Herzchirurgie |

| Orthopädischer Gelenkersatz |

| Neurochirurgie |

| Andere Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fach- und Zahnkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimitteltyp | Propofol | |

| Sevofluran | ||

| Desfluran | ||

| Dexmedetomidin | ||

| Remifentanil | ||

| Midazolam | ||

| Etomidat | ||

| Ketamin | ||

| Andere Arzneimittel | ||

| Nach Verabreichungsweg | Inhalation | |

| Intravenös (totale intravenöse Anästhesie) | ||

| Nach Anwendung | Allgemeinchirurgie | |

| Krebschirurgie | ||

| Herzchirurgie | ||

| Orthopädischer Gelenkersatz | ||

| Neurochirurgie | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fach- und Zahnkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für Allgemeinanästhetika bis 2031 sein?

Die Marktgröße für Allgemeinanästhetika wird bis 2031 voraussichtlich 6,74 Milliarden USD erreichen, gegenüber 5,66 Milliarden USD im Jahr 2025.

Welches Anästhetikum gewinnt am schnellsten Marktanteile?

Propofol wird bis 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen, angetrieben durch Protokolle zur totalen intravenösen Anästhesie und die Durchdringung ambulanter Operationszentren.

Warum steigen Krankenhäuser von Desfluran um?

Kohlenstoffsteuern und Umweltauflagen im Vereinigten Königreich, Deutschland und anderen EU-Staaten zielen auf das GWP von 2.540 bei Desfluran ab und veranlassen den Wechsel zu Sevofluran oder totaler intravenöser Anästhesie.

Welche Technologien verändern die Dosierungspraxis?

KI-gestützte Closed-Loop-Systeme integrieren EEG-Tiefenüberwachung mit intelligenten Pumpen und reduzieren den Propofol- und Remifentanilverbrauch um bis zu 22 %, während sie die Versorgung standardisieren.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum, unterstützt durch den Krankenhausausbau in China und Indien sowie wettbewerbsfähig bepreiste Generika, wird für eine CAGR von 5,22 % prognostiziert.

Wie konzentriert ist die Lieferantenmacht?

Die fünf größten Pharmaunternehmen halten etwa 45–50 % des Umsatzes, was eine moderate Konzentration bei gleichzeitig zunehmender Generika-Konkurrenz widerspiegelt.

Seite zuletzt aktualisiert am: