Marktgröße und Marktanteil für Keramikfliesen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

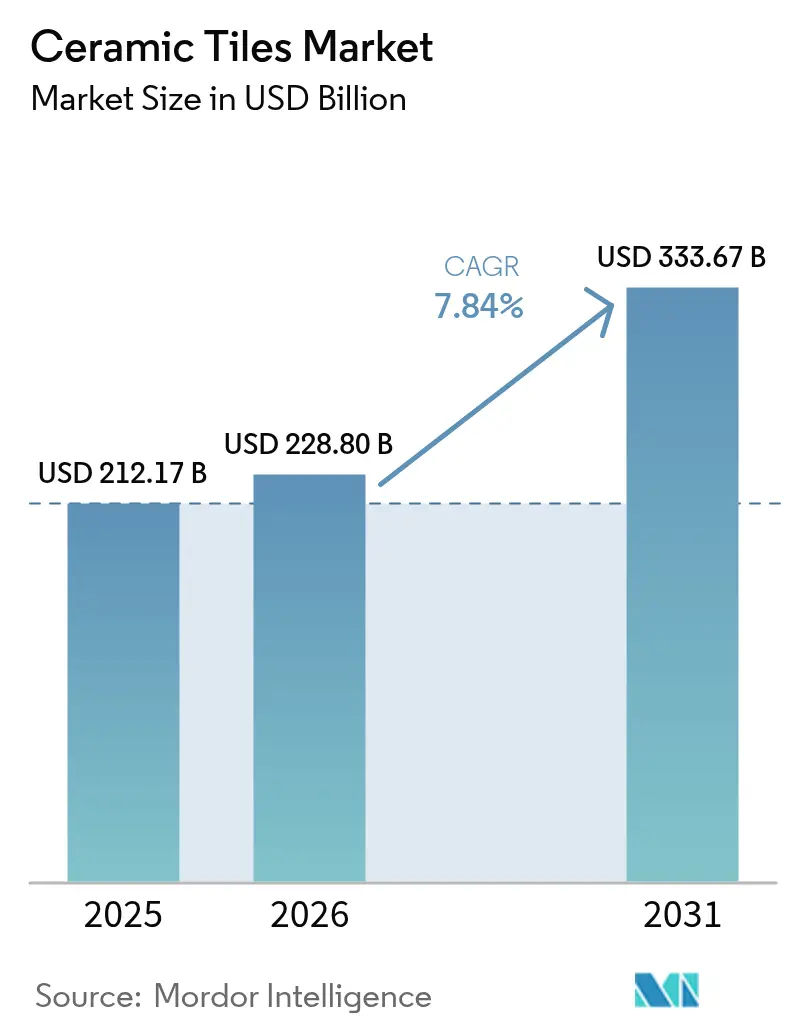

| Marktgröße (2026) | 228.8 Milliarden US-Dollar |

| Marktgröße (2031) | 333.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.84% CAGR |

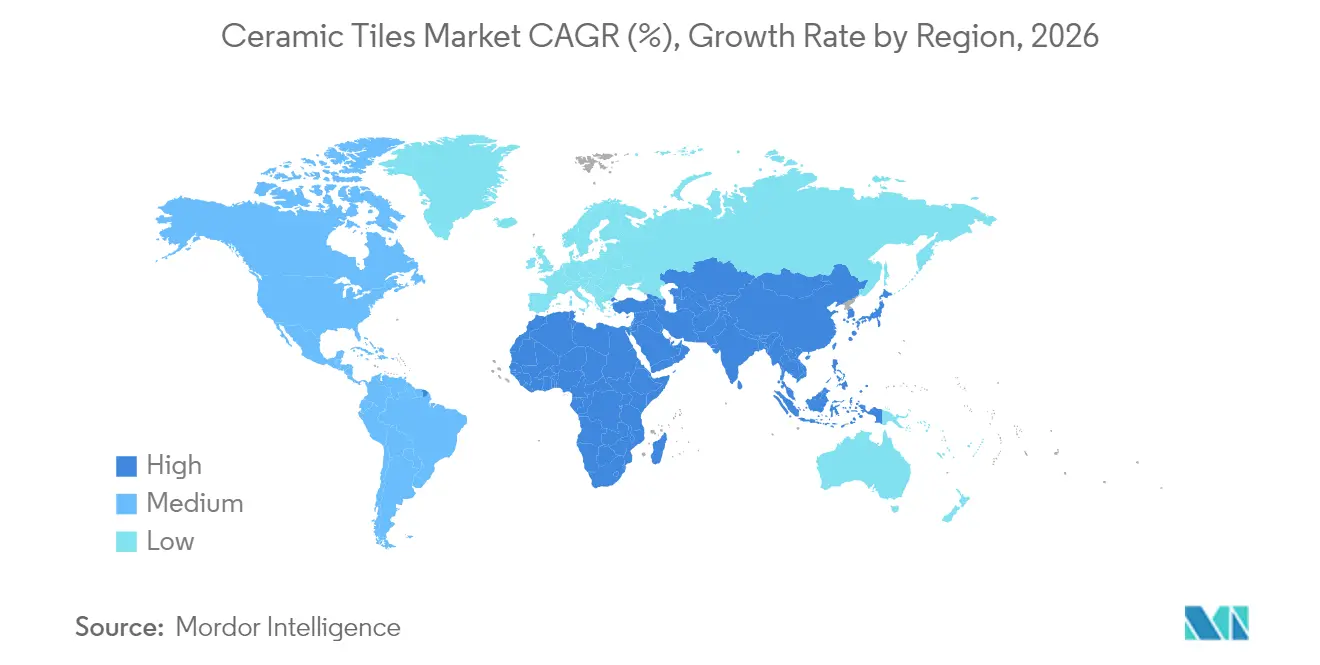

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Keramikfliesen von Mordor Intelligence

Die Marktgröße für Keramikfliesen wird im Jahr 2026 auf 228,8 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 212,17 Milliarden USD, mit Prognosen für 2031 von 333,67 Milliarden USD, was einem Wachstum von 7,84 % CAGR über den Zeitraum 2026–2031 entspricht. Kontinuierliche Infrastrukturausgaben des öffentlichen Sektors, rasche Urbanisierung im asiatisch-pazifischen Raum sowie die Präferenz der Verbraucher für langlebige und leicht zu reinigende Oberflächen bilden die Grundlage dieser Expansion. Neue staatliche Ausgabenpakete in den Vereinigten Staaten sowie laufende U-Bahn-, Flughafen- und Smart-City-Entwicklungen in Indien und Südostasien vergrößern die adressierbare Basis für Boden- und Verkleidungsprodukte. Die Nachfrage profitiert zudem von Technologien, die hyperrealistische Stein-, Holz- und Metalleffekte auf Feinsteinzeugkörper drucken und so eine Premiumisierung ohne die Preisvolatilität natürlicher Materialien ermöglichen. Umweltvorschriften in Europa beschleunigen die Einführung kohlenstoffarmer Brennöfen und abfallbasierter Rohstoffmischungen, während Online-Vertriebskanäle die Produktverfügbarkeit und Preistransparenz weltweit verbessern.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Feinsteinzeugfliesen im Jahr 2025 mit einem Marktanteil von 50,78 % am Markt für Keramikfliesen; glasiertes Feinsteinzeug wird bis 2031 voraussichtlich die höchste CAGR von 8,42 % verzeichnen.

- Nach Anwendung entfielen im Jahr 2025 48,22 % der Marktgröße für Keramikfliesen auf Bodenfliesen, während Wandfliesen bis 2031 mit der höchsten CAGR von 8,16 % wachsen.

- Nach Endnutzer hielt das Wohnsegment im Jahr 2025 einen Umsatzanteil von 54,62 %; das Gewerbesegment verzeichnet bis 2031 die schnellste CAGR von 7,76 %.

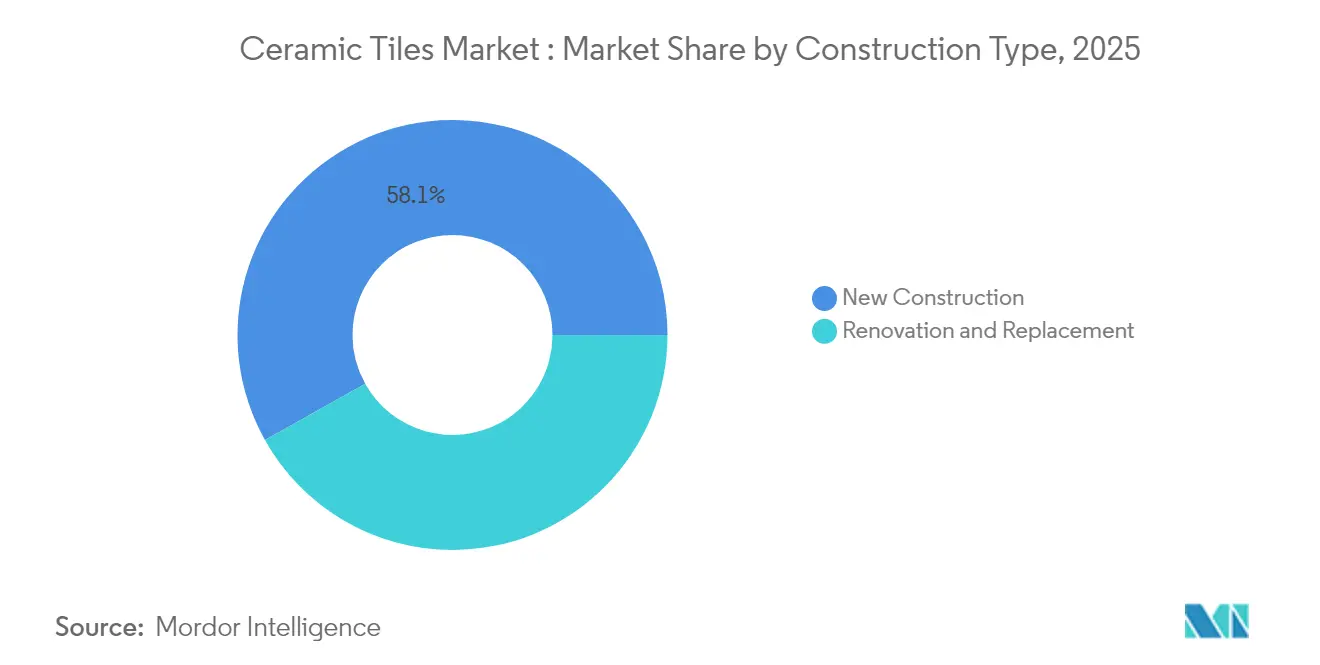

- Nach Bauart entfielen im Jahr 2025 58,12 % der Marktgröße für Keramikfliesen auf den Neubau, während Renovierung und Ersatz mit einer CAGR von 7,52 % schneller wachsen.

- Nach Vertriebskanal kontrollierten unabhängige Einzelhändler und Heimwerkermärkte im Jahr 2025 einen Anteil von 41,75 %; der Online-Handel wächst mit einer CAGR von 10,31 %.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 47,12 % und verzeichnet bis 2031 ebenfalls die stärkste CAGR von 8,33 %.

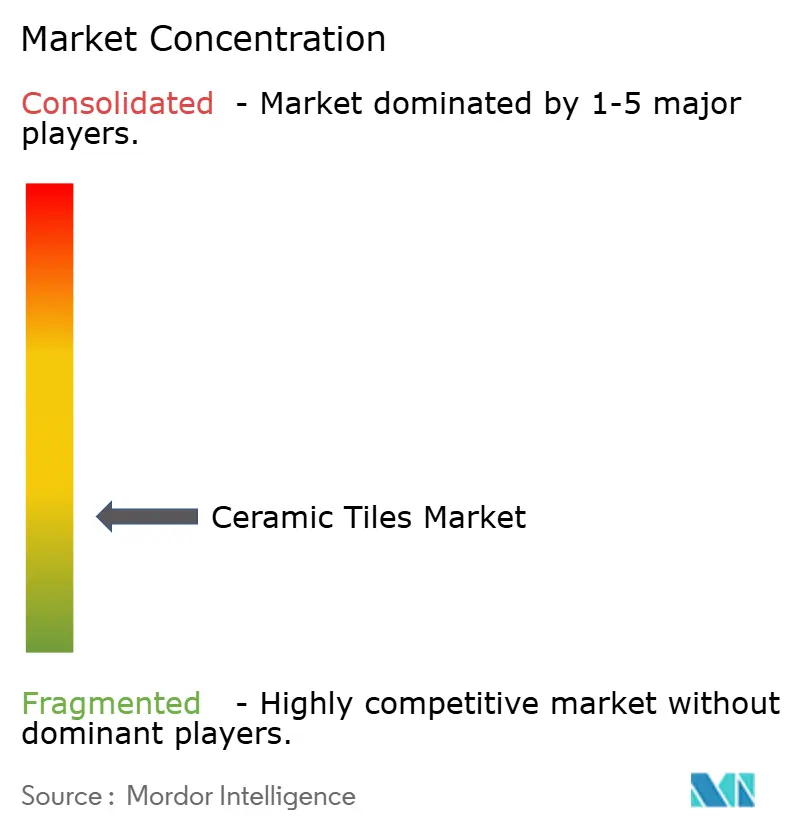

- Der Markt für Keramikfliesen ist mäßig fragmentiert. Die fünf größten Anbieter – Mohawk Industries, Grupo Lamosa, SCG Ceramics, Kajaria Ceramics und RAK Ceramics – halten im Jahr 2024 gemeinsam einen bedeutenden Marktanteil.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Keramikfliesen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsendes Bau- und Infrastrukturwesen | +2.1% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach ästhetischen und langlebigen Bodenbelagslösungen | +1.8% | Global, insbesondere in den Premiumsegmenten Europas und Nordamerikas | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für umweltfreundliche und nachhaltige Produkte | +1.3% | Europa und Nordamerika, mit Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Fertigungstechnologie | +1.0% | Global, angeführt von europäischen und asiatischen Herstellern | Langfristig (≥ 4 Jahre) |

| Steigendes verfügbares Einkommen und veränderte Lebensstile | +0.9% | Asiatisch-pazifischer Raum und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Zunehmend alternde Gebäudeinfrastruktur und steigende Nachfrage nach Renovierungsmaßnahmen | +0.7% | Nordamerika und Europa, mit Ausweitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bau- und Infrastrukturausbau

Globale Kapitalausgaben für Verkehrskorridore, Energieanlagen und gemischt genutzte Komplexe stimulieren Großaufträge für den Markt für Keramikfliesen. In den Vereinigten Staaten weisen mehrjährige Bundesprogramme gemeinsam 1,2 Billionen USD für Straßen, Brücken, Halbleiterfabriken und Anlagen für saubere Energie zu, was eine anhaltende Nachfrage nach schwerem Feinsteinzeug für Fabriken und Rechenzentren erzeugt. Chinas Belt-and-Road-Initiative treibt fliesenintensive Bahnhöfe und Wohngebäude in Partnerländern voran, während ASEAN-Regierungen ihre Tiefbaubudgets erhöhen, was Bodenbelagsprodukte mit einer Nutzungsdauer von 30 Jahren begünstigt. Lieferanten von Zuschlagstoffen und Zement melden zweistelliges Umsatzwachstum, was auf einen robusten nachgelagerten Verbrauch keramischer Oberflächen hindeutet.

Nachfrage nach ästhetischen und langlebigen Oberflächen

Designer kombinieren zunehmend visuelle Wirkung mit Leistungsfähigkeit, was die Nachfrage nach großformatigen Planken und Marmoroptik-Platten ankurbelt. Tintenstrahldrucker replizieren Maserungen und metallische Glanzeffekte, die Naturstein ebenbürtig sind, jedoch bei geringerem Gewicht und in reproduzierbaren Farbtönen. Das Formatwachstum – Feinsteinzeugplatten bis zu 1,8 m × 3,6 m – reduziert Fugenlinien und vermittelt eine nahtlose Kontinuität, die in Großraumbüros und Luxusresidenzen geschätzt wird. Schnellbrennglasuren verkürzen Produktionszyklen und ermöglichen häufige Stileinführungen, die Modetrends widerspiegeln. Der Markt für Keramikfliesen gewinnt auch gegenüber Hartholz in Küchen und Kellern Marktanteile, wo Feuchtigkeitsbeständigkeit entscheidend ist. Architekten schreiben antistatische Oberflächen für Montageböden in der Elektronikindustrie vor und erweitern so den funktionalen Nutzen über die reine Dekoration hinaus.

Präferenz für umweltfreundliche Produkte

Ziele der Kreislaufwirtschaft veranlassen europäische Hersteller, Brennofenwärme zurückzugewinnen, Schlamm zu recyceln und Primärton durch industrielle Nebenprodukte zu ersetzen. Italienische Werke recyceln mittlerweile bis zu 100 % des ungebrannten Ausschusses und betreiben hocheffiziente Brenner, die den CO₂-Ausstoß pro Quadratmeter im Vergleich zu 2010 um ein Fünftel reduzieren. Forschungen in Polen belegen, dass die Einbeziehung von Bergbauabfällen die Rohstoffkosten um bis zu 35 % senkt und gleichzeitig eine Biegefestigkeit von über 40 MPa für Steinzeugkörper beibehält. Grüne Zertifizierungen beeinflussen zunehmend Einzelhandelskäufe, insbesondere in Deutschland und den nordischen Ländern. Staatliche Beschaffungsrichtlinien, die kohlenstoffarme Baumaterialien bevorzugen, verstärken diesen Wandel und eröffnen Exportchancen für konforme asiatische Hersteller.

Fortschritte in der Fertigungstechnologie

Automatisierung, Bildverarbeitungssysteme und KI-gesteuerte Prozesssteuerung steigern Ausbeute und Gleichmäßigkeit. Werksweite Ausführungsplattformen passen Brennofenkurven in Echtzeit an und reduzieren Energie- und Ausschussmengen. Piezoelektrische Druckköpfe der nächsten Generation ermöglichen selektives digitales Glasieren und reduzieren Overspray und Pigmentverschwendung. Integrierte Press-Brenn-Linien verkürzen Durchlaufzeiten und ermöglichen es Herstellern, Designs innerhalb weniger Stunden zu wechseln, um Online-Bestellmuster zu erfüllen. Anlagenhersteller bieten modulare Serviceverträge an, die Investitionskosten verteilen und Betriebszeiten garantieren, sodass mittelgroße Unternehmen wettbewerbsfähig skalieren und damit den Markt für Keramikfliesen ausweiten können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Installations- und Wartungskosten | -1.4% | Global, mit besonderem Einfluss auf preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Sprödigkeit und Bruchrisiko | -1.2% | Global, mit stärkerem Einfluss in Erdbebengebieten und Regionen mit extremem Klima | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Rohstoffen | -1.1% | Global, mit akutem Einfluss in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Umweltbedenken bei der Herstellung | -0.8% | Europa und Nordamerika führend, mit Ausweitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Wartungskosten

Qualifizierte Fliesenleger sind in vielen entwickelten Märkten nach wie vor knapp, was die Lohnkosten erhöht und Projektlaufzeiten verlängert. Großformatige Feinsteinzeugplatten erfordern spezialisierte Hebevorrichtungen und Epoxidmörtel, was die Installationskosten im Vergleich zu Standardprodukten mit 60 cm um 15–25 % erhöht. Während Hausbesitzer schwimmende Vinylplanken selbst über ein Wochenende verlegen können, erfordern Keramikrenovierungen professionelle Abdichtung und Untergrundvorbereitung. Branchenverbände haben Zertifizierungsprogramme intensiviert, doch das Angebot an zertifizierten Fachkräften hinkt der Nachfrage hinterher, was das kurzfristige Mengenwachstum – insbesondere bei Renovierungen – dämpft.

Preisvolatilität bei Rohstoffen

Feldspat-, Zirkon- und Erdgaspreise schwanken aufgrund von Bergbauunterbrechungen und geopolitischen Ereignissen und belasten die Herstellermargen. Mohawk Industries entstanden im ersten Quartal 2025 zusätzliche Inputkosten von 41 Millionen USD, was die Anfälligkeit gegenüber vorgelagerten Schwankungen unterstreicht[1]Quelle: Mohawk Industries, „Q1 2025 Results”, mohawkindustries.com. Portugiesische Mineralstudien bestätigen, dass Na-Feldspat-Mischungen das Schnellbrennen begünstigen, jedoch Aufpreise erfordern, während K-Feldspat die Festigkeit verbessert, aber geografisch ungleichmäßig verfügbar ist. Europäische Erdgaspreisanstiege veranlassen zur Umstellung der Brennofenbefeuerung auf Flüssiggas oder Wasserstoffpilotprojekte, obwohl die Einführungskosten für kleinere Werke hoch bleiben. Absicherungs- und Mehrquellenbeschaffungsstrategien mildern das Volatilitätsrisiko, eliminieren es jedoch nicht vollständig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Feinsteinzeug treibt Premiumverschiebung voran

Feinsteinzeugfliesen sicherten sich im Jahr 2025 einen Marktanteil von 50,78 % am Markt für Keramikfliesen, dank Wasseraufnahmeraten unter 0,5 % und Frostbeständigkeit, die sich für Außenplätze und Verkehrsknotenpunkte eignet. Glasiertes Feinsteinzeug, unterstützt durch Tintenstrahldekoration, wird bis 2031 voraussichtlich eine CAGR von 8,42 % verzeichnen und damit glasierte Keramik- und Mosaikformate übertreffen. Verbraucher nehmen seinen durchgefärbten Körper und die Abriebklasse ≥ PEI IV als Beweis für Langlebigkeit wahr, was die Substitution von Marmor in Hotelfoyers und Flughäfen fördert.

Der Schwung des Segments hebt den gesamten Markt für Keramikfliesen an, da Hersteller Durchlaufbrennöfen nutzen, um großformatige dünne Platten für Fassaden in Massenproduktion herzustellen, was die Strukturlast reduziert und gleichzeitig die Schlagfestigkeit beibehält. Mosaikfliesen, obwohl ein Nischenprodukt, gewinnen Marktanteile in Luxusspas, wo handwerkliche Ästhetik Preisaufschläge erzielt. Kupferglasur-Innovationen mit antimikrobieller Wirkung erweitern den Einsatz in Lebensmittelverarbeitungsbereichen und Krankenhäusern und verdeutlichen, wie Produktdiversifizierung nachhaltiges Umsatzwachstum unterstützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Bodenfliesen führen, während Wandsegmente beschleunigen

Bodeninstallationen repräsentierten im Jahr 2025 48,22 % der Marktgröße für Keramikfliesen, angetrieben durch verbindliche Vorgaben in Nassbereichen und stark frequentierten Korridoren. Rutschfestes Feinsteinzeug und industrielle Klinkerplatten dominieren Gewerbeküchen, Lagerhäuser und Verkehrsstationen und gewährleisten eine stabile Basisnachfrage.

Wandanwendungen, die bis 2031 eine CAGR von 8,16 % verzeichnen, florieren, da Architekten strukturierte und dreidimensionale Oberflächen für Akzentwände, Hotelempfänge und Einzelhandelskulissen einsetzen. Erweiterte Designpaletten erhöhen die durchschnittlichen Verkaufspreise, und leicht zu reinigende Glasuren erfüllen die Hygieneanforderungen im Gastgewerbe. Dach- und Fassadenanwendungen bleiben auf mediterrane und andine Regionen konzentriert, wo die thermische Masse und Hagelbeständigkeit von Keramik geschätzt werden, während Arbeitsplatten-, Pool- und Nischenanwendungen gemeinsam die gesamte adressierbare Nachfrage ausweiten.

Nach Endnutzer: Wohnbasis unterstützt gewerbliches Wachstum

Wohnungsbau und Heimwerkerrenovierungen hielten das Wohnsegment im Jahr 2025 bei einem Anteil von 54,62 %: Hausbesitzer bevorzugen Feinsteinzeug in Küchen und Bädern, um Wiederverkaufswerte zu steigern und das Risiko von Wasserschäden zu minimieren. Vom Bauträger errichtete Mehrfamilienhäuser in schnell urbanisierenden Volkswirtschaften sichern die Basisnachfrage und ermutigen Händler, preisgünstige Artikel zu bevorraten.

Gewerbliche Projekte bieten jedoch die schnellste CAGR von 7,76 %, da Bürovermietungsgesellschaften und Einzelhändler auf antimikrobielle, VOC-arme Oberflächen umsteigen, die Nutzer beruhigen. Stark frequentierte Arenen, Schulen und Gesundheitseinrichtungen schreiben rektifizierte Feinsteinzeugplanken für Widerstandsfähigkeit und Ästhetik vor. Industriebetriebe setzen säurebeständige Fliesen für Reinräume und chemische Prozessböden ein und diversifizieren damit die Umsatzbasis des Marktes für Keramikfliesen.

Nach Bauart: Neubauprojekte führen trotz Renovierungsdynamik

Der Neubau hielt im Jahr 2025 58,12 % der Marktgröße für Keramikfliesen, gestützt durch Neubausiedlungen und öffentliche Megaprojekte, die Bodenbeläge bereits in der Planungsphase integrieren. Großeinkäufe senken die Logistikkosten pro Einheit und stärken die Wettbewerbsfähigkeit gegenüber Luxusvinyl und Ingenieurholz.

Renovierungen wachsen bis 2031 mit einer CAGR von 7,52 %, da Gebäude mittleren Alters in den Vereinigten Staaten, Europa und Japan Innenrenovierungen benötigen, um den nach der Pandemie geltenden Wellness-Normen zu entsprechen. Dünnfliesen-Überzüge ermöglichen Modernisierungen ohne Abriss und verkürzen die Ausfallzeiten für Hotels und Einkaufszentren. Staatlich geförderte Sanierungsprogramme zur Energieeffizienz treiben die Ersatznachfrage weiter voran.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Traditioneller Einzelhandel steht vor digitaler Disruption

Unabhängige Einzelhandelsgeschäfte und Heimwerkermarktketten kontrollierten im Jahr 2025 gemeinsam einen Anteil von 41,75 % und nutzten Showroom-Arrangements und akkreditierte Installateurreferenzen, um Laufkundschaft zu konvertieren. Regionale Händler konsolidieren sich, um Sortimente und Logistikreichweite zu erweitern.

Der E-Commerce, der mit einer CAGR von 10,31 % wächst, verändert Kaufprozesse: Hochauflösende Konfiguratoren ermöglichen es Verbrauchern, Badezimmer in erweiterter Realität zu visualisieren, und Musterbox-Services verkürzen Entscheidungszyklen. Hersteller erproben die Direktlieferung an Baustellen für Auftragnehmer und umgehen dabei Zwischenhändler bei großen Gewerbeaufträgen. Hybride Click-and-Collect-Modelle etablieren sich daher als Standard-Omnichannel-Format für den Markt für Keramikfliesen.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 47,12 % des globalen Umsatzes und wird bis 2031 voraussichtlich jährlich um 8,33 % wachsen, gestützt durch Massenurbanisierung, U-Bahn-Erweiterungen und exportorientierte Produktionscluster. Chinas Binnenprovinzen bauen Kapazitäten in der Nähe von Tonvorkommen aus, während Indien Smart-City- und Sozialwohnungsbauprogramme skaliert, die verglasten Bodenbelag vorschreiben. Vietnams mehr als 100 Hersteller, konzentriert im Norden, sind auf importierte Chemikalien für Glasuren angewiesen, erzielten 2024 jedoch gemeinsam einen Produktionsmix von 80 % glasierten und 20 % Feinsteinzeugfliesen. ASEAN-Handelsabkommen ermöglichen zollfreie Warenströme und begünstigen regional integrierte Lieferketten.

Nordamerika stellt eine reife, aber strategisch wichtige Arena dar, in der inländische Hersteller sich gegen künftige Antidumpingzölle absichern. Der US-amerikanische Fliesenverbrauch ging im Jahr 2024 aufgrund hoher Hypothekenzinsen auf 264,5 Millionen m² zurück, doch Bundesausgaben für Halbleiter- und Batteriewerke stützen das langfristige Volumen. Mohawk Industries nutzt vertikal integrierte Brennöfen in Tennessee und Texas, um Lieferzeiten zu verkürzen und öffentliche Projektausschreibungen zu sichern. Kanada finanziert Krankenhaus- und Verkehrssanierungen, die zunehmend kohlenstoffarme Materialien vorschreiben, während Mexikos Grupo Lamosa Werke in ganz Lateinamerika betreibt, um das Währungsrisiko zu diversifizieren.

Europa verzeichnete zwar 2023 aufgrund von Energiepreisanstiegen einen Produktionsrückgang von 18 %, entfällt aber noch immer auf 50 % der weltweiten Fliesenmaschinenexporte (assopiastrelle.it). Italiens geschlossene Kreislaufwerke recyceln 100 % des ungebrannten Ausschusses und demonstrieren damit ökologische Führungsstärke. Spanien treibt Wasserstoffbrennofenpilotprojekte voran, um die EU-Netto-Null-Ziele zu erfüllen, während Polens Tonmangel höhere Importe und Spotpreisvolatilität erzwingt. Im Nahen Osten und in Afrika produziert Ägypten jährlich 200 Millionen m² unter Nutzung kostengünstiger Schieferressourcen, und der Cluster in Ras Al Khaimah in den Vereinigten Arabischen Emiraten beherbergt 40.000 gewerbliche Registranten, was die damit verbundene Nachfrage nach Oberflächenveredelung ankurbelt.

Wettbewerbslandschaft

Der Markt für Keramikfliesen ist mäßig fragmentiert. Die fünf größten Anbieter – Mohawk Industries, Grupo Lamosa, SCG Ceramics, Kajaria Ceramics und RAK Ceramics – halten gemeinsam einen geschätzten Umsatzanteil von Mitte der 30 %, was Raum für regionale Spezialisten lässt. Skalenvorteile entstehen durch eigene Tonminen, werkseigene Frittanlagen und kontinentweite Distributionszentren.

Unternehmen verfolgen vertikale Integration und geografische Diversifizierung. Mohawk erweiterte die Kapazität durch ein neues Werk in Tennessee um 30 Millionen m², während Grupo Lamosa die spanische Einheit Baldocer erwarb, um in Premiumsegmente des Mittelmeerraums einzutreten. SCG Ceramics fusioniert thailändische und vietnamesische Netzwerke, um die Rohstoffkontinuität zu sichern und die Frachtzeiten nach Australien zu verkürzen.

Die technologische Differenzierung nimmt zu: KEDA Industrials „digitale Fabrik”-Suite bündelt IoT-Sensoren, maschinelle Bildsortierung und vorausschauende Wartung und ermöglicht es kleinen Werken, erstklassige Ausbeuten zu replizieren. Hersteller entwickeln auch antibakterielle Glasuren und solar-reflektierende Dachfliesen, um sich wandelnden Bauvorschriften gerecht zu werden. Das Interesse von Private-Equity-Gesellschaften an Maschinenlieferanten – exemplarisch durch One Equity Partners' Beteiligung an Gruppo Siti B&T – signalisiert Vertrauen in Investitionsgüterzyklen, die mit dem breiteren Wachstum des Marktes für Keramikfliesen verbunden sind.

Marktführer der Keramikfliesenbranche

Mohawk Industries

Grupo Lamosa

SCG Ceramics PCL

Kajaria Ceramics

RAK Ceramic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2024: Transom Capital fusionierte Virginia Tile mit Galleher und schuf damit eine landesweite Plattform, die Keramik, Hartholz und Installationszubehör integriert.

- Juni 2024: One Equity Partners investierte in Gruppo Siti B&T und stärkte damit die Forschung und Entwicklung für Hochgeschwindigkeitspressen und digitale Glasurlinien, die Kapazitätserweiterungen der nächsten Generation unterstützen.

- Mai 2024: Eagle Materials verpflichtete sich zu einer Investition von 430 Millionen USD, um sein Zementwerk in Wyoming um 50 % zu erweitern und den CO₂-Ausstoß pro Tonne um 20 % zu senken, und sichert damit eine zuverlässige Versorgung mit fliesengeeignetem Klinker für Projekte im Westen der Vereinigten Staaten.

Berichtsumfang des globalen Marktes für Keramikfliesen

Keramikfliesen bestehen aus Ton und natürlichen Materialien wie Sand, Quarz und Wasser. Keramikfliesen werden in Häusern, Restaurants, Büros, Geschäften und so weiter als Badezimmerwände und Küchenbodenbeläge verwendet. Der Markt für Keramikfliesen ist nach Produkttyp, Anwendung, Bauart, Endnutzer und Geografie segmentiert.

Der Markt ist nach Produkt in glasiert, Feinsteinzeug und kratzfest segmentiert. Nach Anwendung ist der Markt in Bodenfliesen und Wandfliesen segmentiert. Nach Bauart ist der Markt in Neubau sowie Ersatz und Renovierung segmentiert. Nach Endnutzer ist der Markt in Wohnbereich und Gewerbe segmentiert. Der Markt ist geografisch in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Feinsteinzeugfliesen |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige |

| Boden |

| Wand |

| Dach |

| Sonstige |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Neubau |

| Renovierung und Ersatz |

| Unabhängige Einzelhändler |

| Große Heimwerkermärkte |

| Online-Handel |

| Direktvertrieb an Auftragnehmer |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Feinsteinzeugfliesen | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstige | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Sonstige | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Nach Bauart | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Unabhängige Einzelhändler | |

| Große Heimwerkermärkte | ||

| Online-Handel | ||

| Direktvertrieb an Auftragnehmer | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Keramikfliesen derzeit?

Der Markt für Keramikfliesen generiert im Jahr 2026 einen Umsatz von 228,8 Milliarden USD.

Wie schnell wird der Markt für Keramikfliesen voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,84 % wächst und bis 2031 einen Wert von 333,67 Milliarden USD erreicht.

Welche Region wächst im Markt für Keramikfliesen am schnellsten?

Der asiatisch-pazifische Raum wird im Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR verzeichnen.

Welche Region führt beim Keramikfliesenverbrauch?

Der asiatisch-pazifische Raum hält 47,12 % des globalen Umsatzes und verzeichnet bis 2031 die schnellste CAGR von 8,33 %.

Welche Jahre deckt dieser Bericht über den Markt für Keramikfliesen ab?

Der Bericht deckt die historische Marktgröße des Marktes für Keramikfliesen für die Jahre 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert außerdem die Marktgröße für Keramikfliesen für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Warum sind Feinsteinzeugfliesen so dominant?

Die geringe Wasseraufnahme, hohe Festigkeit und ästhetische Vielseitigkeit von Feinsteinzeug führten im Jahr 2025 zu einem Marktanteil von 50,78 %.

Wie verändert der E-Commerce den Fliesenvertrieb?

Online-Kanäle, die mit einer CAGR von 10,31 % wachsen, ermöglichen es Käufern, Räume zu visualisieren, Muster zu bestellen und die Direktlieferung an die Baustelle zu planen, was hybride Einzelhandelsmodelle fördert.

Seite zuletzt aktualisiert am: