Marktgröße und Marktanteil alexipharmischer Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.02 Milliarden US-Dollar |

| Marktgröße (2031) | 6.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

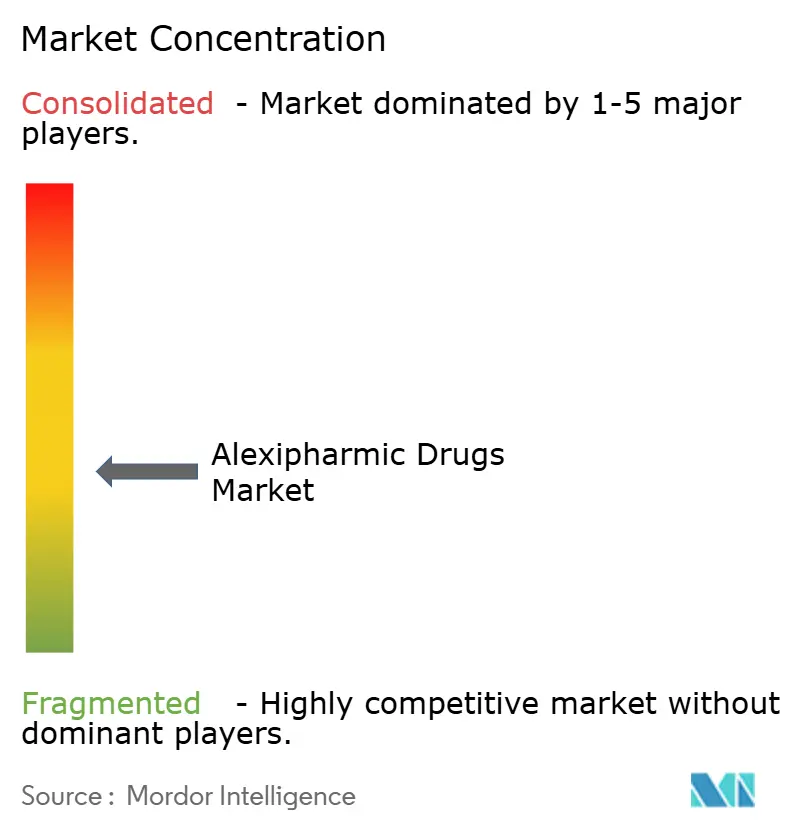

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für alexipharmische Arzneimittel von Mordor Intelligence

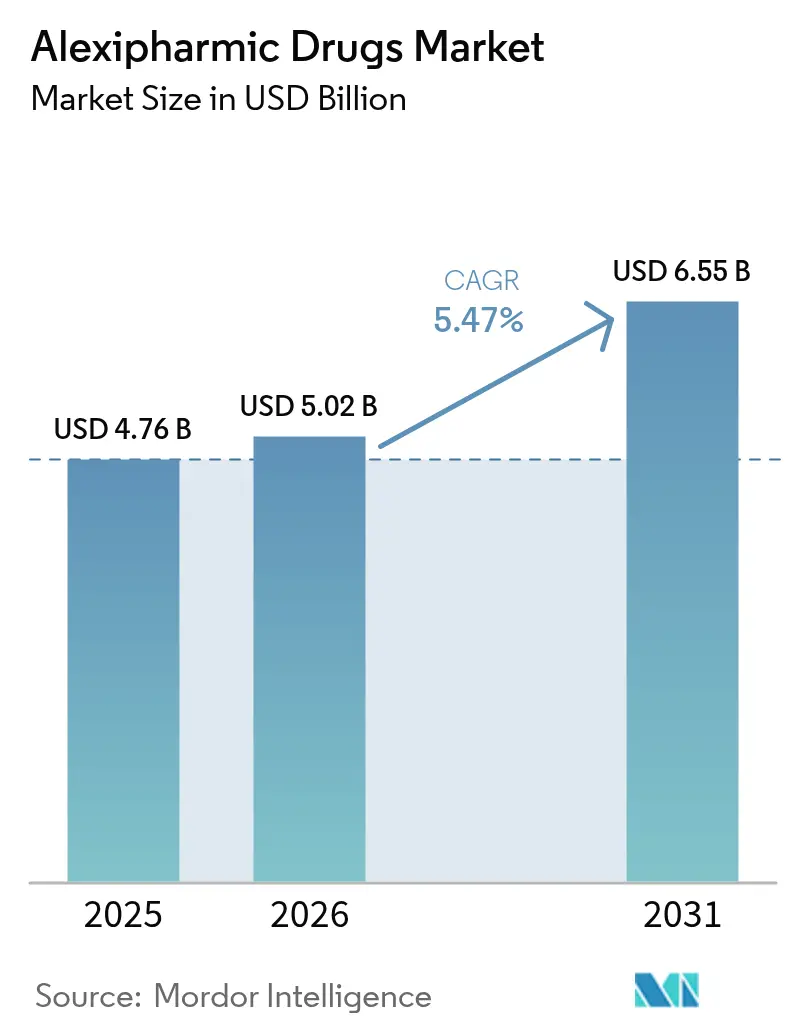

Die Marktgröße für alexipharmische Arzneimittel wird im Jahr 2026 auf 5,02 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 in Höhe von 4,76 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 6,55 Milliarden USD zeigen, mit einer CAGR von 5,47 % über den Zeitraum 2026–2031.

Steigende globale Überdosierungsfälle, eine verstärkte industrielle Exposition gegenüber toxischen Verbindungen sowie unterstützende Gesetze, die den rezeptfreien Zugang zu wichtigen Gegenmitteln vorschreiben, sind die wichtigsten Wachstumstreiber. Die staatliche Beschaffung von Naloxon, zunehmende Risikokapitalzuflüsse in intelligente Verabreichungsgeräte sowie der Schwerpunkt des Pharmasektors auf schnell wirkenden Formulierungen erweitern den adressierbaren Patientenpool. Die Nachfrage wird ferner durch gemeindebezogene Schadenminderungsprogramme und strengere Arbeitgeberhaftungsstandards gestärkt, die eine Bevorratung an nicht klinischen Standorten fördern. Dennoch fügen Erstattungsdrücke und Rohstoffschocks den Margen Volatilität hinzu und zwingen Hersteller dazu, ihre Beschaffung zu diversifizieren und in schlanke Produktionslinien zu investieren. Zunehmende Vorfälle mit gefälschten Arzneimitteln in Entwicklungsländern verlagern zudem die geografischen Prioritäten für neue Produkteinführungen.

Wesentliche Erkenntnisse des Berichts

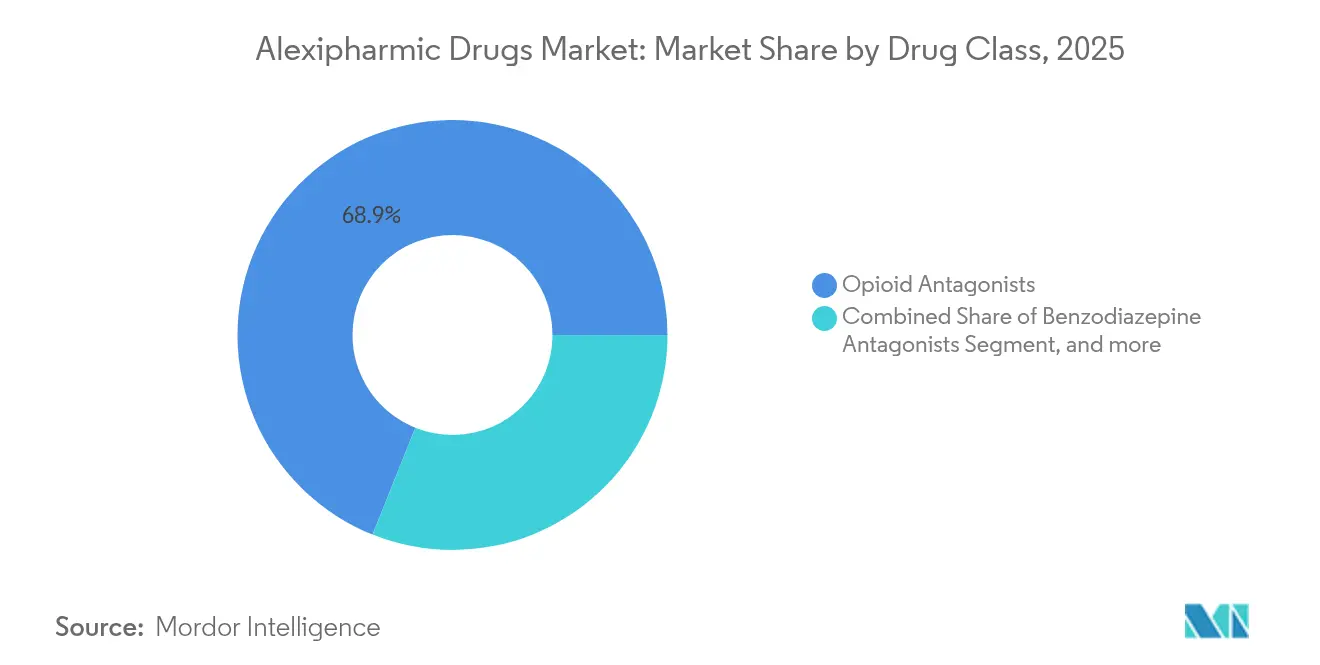

- Nach Arzneimittelklasse führten Opioid-Antagonisten im Jahr 2025 mit einem Umsatzanteil von 68,94 %; Cyanid-Gegenmittel werden bis 2031 voraussichtlich mit einer CAGR von 8,33 % zulegen.

- Nach Verabreichungsweg entfiel 2025 ein Anteil von 61,25 % am Markt für alexipharmische Arzneimittel auf die parenterale Verabreichung, während intranasale Produkte mit einer prognostizierten CAGR von 7,55 % bis 2031 die höchste Wachstumsrate verzeichnen.

- Nach Formulierung entfielen 2025 43,28 % der Marktgröße für alexipharmische Arzneimittel auf Lösungen; Nasensprays sind auf dem Weg, im Betrachtungszeitraum mit einer CAGR von 9,92 % zu wachsen.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 52,20 % an der Marktgröße für alexipharmische Arzneimittel, während Einzel- und Gemeinschaftsapotheken eine CAGR-Prognose von 6,05 % aufweisen.

- Nach Geografie erfasste Nordamerika 38,92 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 8,76 % bis 2031 zulegt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für alexipharmische Arzneimittel

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Abhängigkeit von psychoaktiven und narkotischen Drogen | +1.2% | Global mit Schwerpunkt auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorische Unterstützung für medikamentengestützte Behandlung | +0.8% | Nordamerika und EU, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Eskalierende Sterblichkeit durch synthetische Opioide in einkommensschwachen Regionen | +0.9% | Asiatisch-pazifischer Raum als Kernregion, mit Ausstrahlungseffekten auf den Nahen Osten & Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg bei Vergiftungen durch gefälschte Arzneimittel, der die Nachfrage nach Naloxon ankurbelt | +0.7% | Global mit Brennpunkten in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierte Naloxon-Programme in der Gemeinschaft | +0.6% | Nordamerika und EU, Pilotprogramme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung in intranasale und Autoinjektor-Technologie | +0.5% | Global mit F&E-Clustering in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Abhängigkeit von psychoaktiven und narkotischen Drogen

Synthetische Opioide, die die Wirkstärke von Fentanyl übertreffen, kursieren nun auf den Straßenmärkten der Vereinigten Staaten und Europas, erweitern das Schweregrad-Spektrum von Überdosierungen und fördern die Nachfrage nach Naloxon-Kits mit höherer Dosierung.[1]Damien Gayle, "Nitazene: Potente neue synthetische Opioide tauchen in Europa auf," theguardian.com Lücken in der schnellen Erkennungstechnologie verstärken das Risiko einer versehentlichen Exposition und veranlassen Krankenhäuser und Ersthelfer, größere Lagerbestände zu halten. Vertriebsnetzwerke in Lateinamerika und Südostasien beginnen, nordamerikanische Konsummuster zu spiegeln, was darauf hindeutet, dass der Aufwärtstrend bei Gegenmittelmengen anhalten wird. Pharmaunternehmen begegnen dem Bedarf durch die gemeinsame Entwicklung konzentrierter Formulierungen, die eine Rezeptorsättigung überwinden. Eine breitere Verfügbarkeit von Teststreifen für neue Analoga wird voraussichtlich eine frühere Intervention unterstützen, jedoch die Nachfrage nach Naloxon kurzfristig nicht verringern.

Regulatorische Unterstützung für medikamentengestützte Behandlung (MAT)

Die FDA-Entscheidung von 2024, Narcan-Nasenspray in den rezeptfreien Status umzustufen, beseitigte Verschreibungshürden und ermöglicht es Apotheken, Schulen und öffentlichen Einrichtungen, das Gegenmittel ohne ärztliche Aufsicht zu bevorraten. Medicare und Medicaid erstatten Naloxon nun mit minimalen Zuzahlungen in 42 Bundesstaaten und betten wiederkehrende Kaufaufträge in öffentliche Haushalte ein. Europa folgt ähnlichen Impulsen mit zentralisierten Zulassungen der Europäischen Arzneimittel-Agentur (EMA), die die Vorlaufzeiten für neue intranasale Markteinführungen verkürzen. Diese Schritte verwandeln gemeindebezogene Schadenminimierungsinitiativen von förderfinanzierten Pilotprojekten in dauerhafte Einrichtungen des öffentlichen Gesundheitswesens. Da immer mehr Länder die Naloxon-Abdeckung in nationale Arzneimittellisten aufnehmen, erhält der Markt für alexipharmische Arzneimittel ein vorhersehbares Basisvolumenwachstum, das unabhängig von allgemeinen Konjunkturzyklen ist.

Eskalierende Sterblichkeit durch synthetische Opioide in einkommensschwachen Regionen

Industrialisierende Regionen im asiatisch-pazifischen Raum sehen sich mit zunehmendem Fentanyl- und Tramadol-Schmuggel konfrontiert, der die Strafverfolgungskapazitäten übersteigt und in Vietnam, den Philippinen und Zentralindien zweistellige Spitzen bei der Überdosierungssterblichkeit verursacht. Geringe Versicherungsdurchdringung zwingt Familien dazu, sich auf öffentliche Krankenhäuser zu verlassen, die nun bei Regierungen für größere Gegenmittelhaushalte lobbyieren. Japans Zulassung von Diazepam-Nasenspray spiegelt den regionalen Schwung für innovative Verabreichungswege jenseits von IV-Leitungen wider und deutet auf künftige Cross-Label-Erweiterungen hin. Starkes Fertigungswachstum in Indonesien und Bangladesch erhöht auch Cyanid-Expositionsvorfälle, die eine parallele Nachfrage nach Hydroxocobalamin- und Natriumnitrit-Kits schaffen. In Kombination beschleunigen diese Drücke die Verlagerung des Marktes für alexipharmische Arzneimittel in Richtung asiatisch-pazifischer Raum.

Anstieg bei Vergiftungen durch gefälschte Arzneimittel, der die Nachfrage nach Naloxon ankurbelt

Beschlagnahmungen fentanylhaltiger gefälschter Tabletten stiegen 2023 auf 115 Millionen Einheiten, und Krankenhausberatungen für 15- bis 34-Jährige stiegen entsprechend stark an. Patienten glauben oft, legales Oxycodon einzunehmen, was Notaufnahmen dazu zwingt, Opioid-Toxizität bei Bevölkerungsgruppen zu behandeln, die traditionell außerhalb der Drogenkonsum-Überwachung liegen. Pentobarbital-Beimischungen erschweren das klinische Bild, da Naloxon allein unzureichend ist, was neues Interesse an Mehrkompoonenten-Gegenmittelregimen weckt. Pharmazeutische Händler passen sich an, indem sie gebündelte Überdosierungs-Reaktionspakete mit schrittweisen Dosierungsanleitungen anbieten. Lokale Brennpunkte wie Arizona und British Columbia erleben Bestandserschöpfungszyklen, die die Agilität der Lieferkette auf die Probe stellen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Therapie- und Krankenhauskosten | -0.4% | Global mit ausgeprägtem Effekt in Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Popularität missbrauchsabschreckender Opioid-Formulierungen | -0.3% | Nordamerika und EU, langsame Akzeptanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Stigmatisierung, die den Patientenzugang und die Einlösungsraten von Verschreibungen einschränkt | -0.5% | Global, konzentriert in ländlichen und unterversorgten Gebieten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenerschütterungen für wichtige Wirkstoffe (APIs) von Gegenmitteln | -0.6% | Global mit Wirkstoffherstellungs-Schwerpunkt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapie- und Krankenhauskosten

Die Selbstzahlungskosten für eine Zwei-Pack-OTC-Naloxon-Packung betragen in den Vereinigten Staaten durchschnittlich 44 USD und schrecken Haushalte ohne Krankenversicherung vom Kauf ab.[2]Zentren für Medicare & Medicaid-Dienste, "Selbstzahlungskostenanalyse für OTC-Naloxon," cms.gov Krankenhauseinkäufer wägen die Auffüllung von Gegenmittelvorräten gegen hochvolumige Generika ab und können Produkte mit unsicherem Umsatz unterbestellen. Spezialisierte Cyanid-Gegenmittel können 1.200 USD pro Erwachsenendosis übersteigen, was ländliche Einrichtungen davon abhält, vollständige Behandlungsverläufe vorzuhalten. Unterschiede bei der Versicherungserstattung zwischen den Bundesstaaten vertiefen die Lücken und hinterlassen Kreiscluster ohne 24-Stunden-Gegenmittelzugang. Unterschiedliche Zuzahlungsstufen bei Medicaid fragmentieren die Kaufkraft weiter, verringern die Gleichmäßigkeit der Nachfrage und dämpfen die CAGR des Marktes für alexipharmische Arzneimittel.

Zunehmende Popularität missbrauchsabschreckender Opioid-Formulierungen

Pharmazeutische Innovationen wie PF614 von Ensysce beinhalten chemische Barrieren, die das Zerdrücken oder Wärmeextraktion widerstehen, um Missbrauch einzudämmen. Die FDA beschleunigte 2025 mehrere solcher Anträge und stärkte damit eine Präventionsstrategie, die Naloxon-Mengen im Laufe der Zeit reduzieren könnte. Obwohl entschlossene Nutzer viele Barrieren überwinden können, zeigen erste Erkenntnisse langsamere Umleitungsraten für neue Marken. Kostenträger ermutigen Ärzte, diese Formulierungen zu verschreiben, indem sie niedrigere Selbstbeteiligungen anbieten und Verschreibungsmuster von traditionellen Opioiden weglenken. Eine weitreichende Akzeptanz liegt noch ein Jahrzehnt entfernt, aber frühes Momentum bringt ein Element der Nachfrageunsicherheit in die Prognose des Marktes für alexipharmische Arzneimittel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelklasse: Opioid-Antagonisten halten strukturelle Führung

Opioid-Antagonisten beherrschten 2025 68,94 % des Umsatzes und unterstreichen den Notfall bei synthetischen Opioiden, der klinische Schlagzeilen in entwickelten Volkswirtschaften dominiert. Der Wechsel von Naloxon in den OTC-Status multiplizierte die Verbraucherkontaktpunkte – von Tankstellen bis zu Universitätscampussen – und festigte die Führungsposition des Segments. Cyanid-Gegenmittel, obwohl eine Nische, weisen die schnellste CAGR von 8,33 % auf, da Industrieregulatoren nun On-Site-Kits in Galvanikbetrieben und Chemikalienlägern vorschreiben. Benzodiazepin-Umkehrmittel zeigen mittleres einstelliges Wachstum, das mit elektiven Operationsvolumina verbunden ist. Schwermetall-Chelatoren gewinnen episodisch bei Umweltvorfällen, tragen aber einen stetigen Basisumsatz bei. Wettbewerbsprofile variieren: Opioid-Antagonisten stehen generischen Einsteigern gegenüber, die den Preis drücken, während Cyanid-Gegenmittel von patentgeschützten Formulierungen profitieren, die Prämienmargen ermöglichen.

Die Produkterweiterung auf Mehrfachdosis-Blisterpackungen und kindersichere Nasenapplikatoren zeigt, wie Verpackungsinnovationen eine breitere Benutzerakzeptanz in häuslichen, betrieblichen und Ersthelfer-Umgebungen unterstützen. Hersteller differenzieren sich durch verlängerte Haltbarkeitszeiten und manipulationssichere Siegel, die strenge Beschaffungskriterien erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Parenterale Dominanz sieht sich gemeindegeführten Verschiebungen gegenüber

Parenterale Formate machen 61,25 % der Verkäufe im Jahr 2025 aus, da Notaufnahmen dem intravenösen Wirkungseintritt Vorrang geben, der Spitzenplasmawerte innerhalb weniger Minuten erreicht. Intranasale Produkte verzeichnen jedoch eine CAGR von 7,55 %, da Regulatoren selbst zu verabreichende Sprays für Laien genehmigen, insbesondere an öffentlichen Orten ohne klinisches Personal. Orale und sublinguale Verabreichungsformen sprechen eher die Erhaltungstherapie als die akute Umkehrung an und schaffen daher eine kleinere, aber stetige Nische.

Krankenhäuser fordern weiterhin die Stabilität von Fläschchen unter variablen Kühlbedingungen, was F&E in hitzebeständige Formulierungen antreibt. Inzwischen bewerten Gemeindgesundheitsprogramme Sprühgeräte, die eine hörbare Klickbestätigung liefern und so die Schulungskomplexität und das Fehlerrisiko reduzieren. Hersteller, die die Dosisstärken an aufkommende hochpotente Opioidbedrohungen anpassen, erhalten Formularpräferenz.

Nach Formulierung: Lösungen bleiben Arbeitspferd, doch Sprays beschleunigen sich

Lösungen erfassten 2025 43,28 % des globalen Umsatzes aufgrund ihrer flexiblen Verwendung über IV-, IM- und orale Wege. Sie erfordern eine minimale Neuvalidierung bei der Einführung neuer Stärken, was die Regulierungskosten niedrig hält. Nasensprays verzeichnen eine überlegene CAGR von 9,92 %, getrieben durch Verbraucherpräferenz und Einzelhandelslogistik, die kompakte, raumtemperaturstabile Produkte bevorzugt. Autoinjektoren, einst dominant, kämpfen nun mit hohen Stückpreisen und Bedenken bezüglich der Batterie-Entsorgung, halten aber gesunde Volumina in Schulbezirken und Fabrikstandorten aufrecht, wo die Schulungszeit des Personals begrenzt ist.

Die Marktgröße für alexipharmische Arzneimittel bei Lösungsformulierungen ist bis 2028 in mehreren europäischen Ländern auf dem Weg, Fläschchen zu überholen, da zentralisierte Beschaffungsstellen öffentlich finanzierte Überdosierungskits standardisieren. Fortlaufende Fortschritte bei Mikrodosierungspumpen verbessern die Dosiergenauigkeit und senken gleichzeitig die Stückkosten, was die Wettbewerbsfähigkeit des Segments stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Krankenhäuser verankern Umsätze, Einzelhandelsstandorte steigen auf

Krankenhausapotheken behielten 2025 52,20 % des Umsatzes, da die Bevorratung von Gegenmitteln unter vielen Akkreditierungsstandards vorgeschrieben ist. Mengenrabatte und Lagerverwaltungssysteme geben Krankenhäusern den Hebel, günstige Konditionen auszuhandeln. Einzel- und Gemeinschaftsapotheken, die von OTC-Regeln profitieren, steigen bis 2031 mit einer CAGR von 6,05 % an, da Drogerie-Ketten ganze Regalabschnitte Notfallmedikamenten widmen.

Von Arbeitgebern gesponserte Gesundheitsstationen und Rettungsdienstflotten bilden die kleinste, aber sich rasch diversifizierende Gruppe, was breitere betriebliche Sicherheitsvorschriften widerspiegelt. Händler experimentieren mit Verkaufsautomaten-Pilotprojekten an Verkehrsterminals und zeigen damit einfallsreiche Wege, die Reichweite ohne hohen Betriebsaufwand zu erweitern.

Geografische Analyse

Nordamerika behält die Führung mit 38,92 % des globalen Umsatzes im Jahr 2025. Bundesinvestitionen wie die Fünf-Jahres-Naloxon-Rahmenvereinbarung der Behörde für fortgeschrittene biomedizinische Forschung und Entwicklung (BARDA) liefern planbare Abnahmemengen, die die Fabrikkapazitätsplanung stabilisieren. Schadenminderungsstrategien betten Gegenmittel in Polizeifahrzeuge und öffentliche Bibliotheken ein und erweitern nicht-klinische Nutzungspunkte. Die Sterblichkeit durch Überdosierungen sank von 2023 bis 2024 um 27 %, was die Wirksamkeit der weitreichenden Verteilung signalisiert; dennoch hält die Persistenz von Nitazenen die Massenbestellung aufrecht. Kanadas nationaler Plan finanziert kostenloses Naloxon für Hochrisiko-Verschreibungen, und Mexikos neuer Industriesicherheitscode schreibt Cyanid-Gegenmittel-Kits in Goldminen-Distrikten vor, was inkrementelle Zuwächse beiträgt.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 8,76 % und ist auf dem Weg, Europa bis 2031 zu überholen. Der industrielle Ausbau erhöht die Cyanid-Exposition in der Metallveredelung und veranlasst lokale Arbeitsministerien, On-Site-Gegenmittelbestände durchzusetzen. Japan genehmigte 2024 Diazepam-Nasenspray, was eine breitere Akzeptanz von Nicht-Injektionsmitteln signalisiert, während Chinas Generika-Pipeline die Preisbarrieren für kommunale Notfall-Lagerbestände senkt. Indiens Rolle als Wirkstoff (API)-Kraftwerk positioniert einheimische Unternehmen dazu, globale Engpässe aufzufüllen und durch exportgebundene Anreize Wert zu schaffen. Aufstrebende Volkswirtschaften in Südostasien sind mit Zustrom gefälschter Medikamente konfrontiert, der den Bedarf der Gemeinschaft an Naloxon erhöht und humanitäre Hilfshaushalte in Richtung Gegenmittelbeschaffung lenkt.

Europa verzeichnet ein stabiles mittleres einstelliges Wachstum, das durch das zentralisierte Verfahren der Europäischen Arzneimittel-Agentur (EMA) verankert ist, das den grenzüberschreitenden Umlauf neuer Formulierungen erleichtert. Die Neukalibrierung nach dem Brexit lenkte einige Volumina von UK-zentrierten Drehscheiben zu kontinentalen Lagern um, lud aber auch neue Marktteilnehmer ein, die lokale Abfüll- und Fertigstellungslinien nutzen. Regionale Grüne Wende-Politiken zielen auf die Reduzierung cyanogener Emissionen ab, was indirekt die Nachfrage nach Entgiftungsmitteln bei Sanierungsprojekten steigert. Die Akzeptanz missbrauchsabschreckender Opioide ist in skandinavischen Märkten am höchsten, was langfristige Naloxon-Volumina dämpfen könnte, aber mehrere Jahre brauchen wird, um die Gesamtzahlen wesentlich zu beeinflussen.

Wettbewerbslandschaft

Der Markt für alexipharmische Arzneimittel ist mäßig fragmentiert. Emergent BioSolutions sieht sich OTC-Wettbewerbern gegenüber, die die Margen der Marke NARCAN erodieren, was das Unternehmen dazu veranlasst, mehrwertsteigernde Bildungsdienstleistungen anzubieten, um Verträge zu erhalten. Amphastar diversifiziert in biosimilares Insulin, um das Engagement in preissensiblen Notfallmedikamenten abzusichern, was Portfolio-Absicherungsstrategien veranschaulicht. ARS Pharmaceuticals nutzt seine intranasale Technologieplattform über mehrere akute Therapien hinweg und verwendet gemeinsame Fertigungsanlagen zur Senkung der Stückkosten.

Technologieorientierte Start-ups nutzen Lücken bei der benutzerfreundlichen Verabreichung aus; der Mikronadelpflaster von Micron Biomedical zielt auf die Verwendung durch Laien an Industriestandorten ab, wo IV-Leitungen unpraktisch sind. Etablierte Akteure kontern durch die Einreichung inkrementeller Gerätepatente und die Bildung von Vertriebsallianzen mit nationalen Apothekenketten, um Regalfläche zu sichern. API-Sicherheit bleibt ein Differenzierungsmerkmal: Unternehmen, die Vorläufer dual sourcen oder über eigene Synthesekapazitäten verfügen, gewinnen Resilienz, die für Einkaufsgemeinschaften von Krankenhäusern attraktiv ist. Im Prognosezeitraum wird die Wettbewerbslandschaft wahrscheinlich eine selektive Konsolidierung erfahren, da größere Akteure Nischeninnovatoren übernehmen, um Lücken in der Verabreichungstechnologie zu schließen.

Marktführer für alexipharmische Arzneimittel

Ethypharm S.A.

Bausch Health Companies Inc.

Fresenius Kabi

Mylan N.V. (Viatris)

Emergent BioSolutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Amphastar Pharmaceuticals meldete gemischte Finanzergebnisse für das erste Quartal 2025 mit einem Umsatz von 170,5 Millionen USD und verzeichnete einen Anstieg der Primatene Mist-Verkäufe um 20 %, sah sich jedoch mit Wettbewerbsdruck bei Glukagon- und Epinephrin-Produkten konfrontiert. Die FDA nahm den Antrag des Unternehmens auf eine Biologics License Application für Insulin aspart an und markierte damit die Expansion in biosimilare Insulinangebote, die ihr Notfallmedikament-Portfolio ergänzen.

- April 2025: Glenmark Pharmaceuticals und Alkem Laboratories brachten generische Versionen von Empagliflozin nach Patentablauf am 11. März 2025 auf den Markt, mit deutlich niedrigeren Preisen als das ursprüngliche Markenprodukt, was die Wettbewerbsdynamik auf pharmazeutischen Märkten verdeutlicht, die sich auf Gegenmittelkategorien ausdehnen könnten.

- März 2025: Shionogi gab bekannt, dass Ensitrelvir in der Phase-3-Studie SCORPIO-PEP zur Postexpositionsprophylaxe eine 67-prozentige Reduzierung des COVID-19-Risikos zeigte, die Bezeichnung FDA Fast Track erhielt und die regulatorische Unterstützung für innovative antivirale Ansätze hervorhob.

Berichtsumfang des globalen Marktes für alexipharmische Arzneimittel

Alexipharmische Arzneimittel sind Medikamente, die als Gegenmittel wirken und zur Umkehrung oder Abschwächung der Wirkungen einer Arzneimittelüberdosierung und Arzneimittelvergiftung eingesetzt werden. Sie werden in einem Notfall-Schuss eingesetzt, um Leben schnell zu retten, und können zur Abwehr verschiedener Arten von mikrobiellen Infektionen verwendet werden. Gemäß dem Umfang des Berichts wurden verschiedene alexipharmische Arzneimittel, die bei Arzneimittelüberdosierungen und Vergiftungsfällen eingesetzt werden, ausführlich beschrieben.

| Opioid-Antagonisten |

| Benzodiazepin-Antagonisten |

| Cyanid-Gegenmittel |

| Schwermetall-Chelatoren |

| Sonstige |

| Parenteral |

| Intranasal |

| Oral und sublingual |

| Lösung |

| Autoinjektor |

| Nasenspray |

| Tabletten und Kapseln |

| Krankenhausapotheken |

| Einzel- und Gemeinschaftsapotheken |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimittelklasse | Opioid-Antagonisten | |

| Benzodiazepin-Antagonisten | ||

| Cyanid-Gegenmittel | ||

| Schwermetall-Chelatoren | ||

| Sonstige | ||

| Nach Verabreichungsweg | Parenteral | |

| Intranasal | ||

| Oral und sublingual | ||

| Nach Formulierung | Lösung | |

| Autoinjektor | ||

| Nasenspray | ||

| Tabletten und Kapseln | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzel- und Gemeinschaftsapotheken | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für alexipharmische Arzneimittel im Jahr 2026?

Die Marktgröße für alexipharmische Arzneimittel beträgt 5,02 Milliarden USD im Jahr 2026 mit einem prognostizierten Wert von 6,55 Milliarden USD bis 2031.

Welche Region verzeichnet das schnellste Wachstum bei der Nachfrage nach Gegenmitteln?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 8,76 % und übertrifft damit alle anderen Regionen aufgrund der industriellen Expansion und der Exposition gegenüber synthetischen Drogen.

Welche Arzneimittelklasse hat den höchsten Umsatzanteil?

Opioid-Antagonisten führen mit 68,94 % der Verkäufe im Jahr 2025, angetrieben durch die weitreichende Akzeptanz von Naloxon.

Warum gewinnen intranasale Gegenmittel an Popularität?

Intranasale Formate beseitigen den Umgang mit Nadeln, ermöglichen den OTC-Vertrieb und passen zu gemeindebasierten Vertriebsmodellen, was eine CAGR von 7,55 % bis 2031 unterstützt.

Was ist das wesentlichste Hemmnis für Hersteller?

Lieferkettenerschütterungen für kritische Wirkstoffe (APIs) bleiben das bedeutendste Hemmnis und subtrahieren geschätzte 0,6 Prozentpunkte von der prognostizierten CAGR.

Seite zuletzt aktualisiert am: