Marktgröße und Marktanteil für Generika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 445.32 Milliarden US-Dollar |

| Marktgröße (2031) | 571.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Generika durch Mordor Intelligence

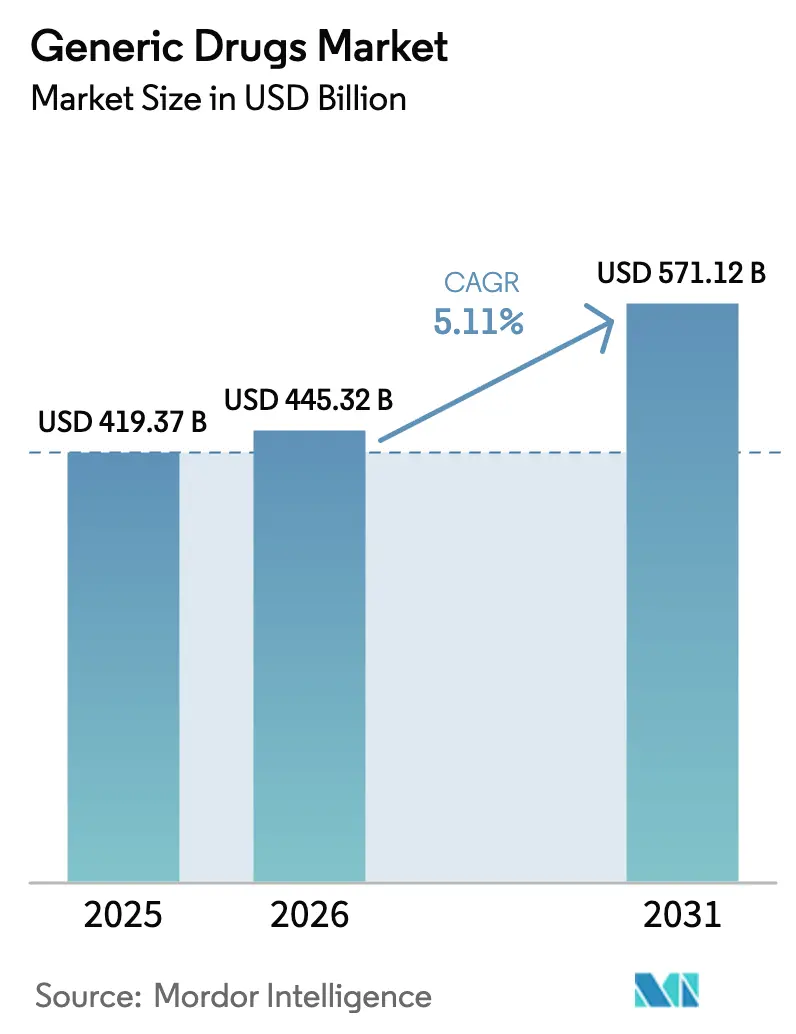

Die Marktgröße für Generika soll von 419,37 Milliarden USD im Jahr 2025 und 445,32 Milliarden USD im Jahr 2026 auf 571,12 Milliarden USD bis 2031 wachsen, was einer CAGR von 5,11 % zwischen 2026 und 2031 entspricht.

Diese anhaltende Expansion spiegelt den Ablauf von Blockbuster-Patenten, die durch den U.S. Inflation Reduction Act vorgeschriebenen ausgehandelten Preissenkungen sowie die Bemühungen der Kostenträger wider, Einsparungen in Richtung Spezialversorgung umzuleiten. Patentabläufe für Sitagliptin und Apixaban allein erschließen zweistellige Milliardenbeträge in jährlichen Markeneinnahmen für die Generikasubstitution, während die Exklusivität für den ersten Antragsteller weiterhin eine schnelle Volumenerfassung ermöglicht. Globale Regulierungsbehörden haben die Prüfungsfristen beschleunigt; die durch GDUFA III verstärkte Personalaufstockung der FDA verkürzte die ANDA-Genehmigungszeit auf 10 Monate und fördert so einen früheren Markteintritt. Komplexe Generika und Biosimilars steigern den langfristigen Wert, da Gerätepatente und Hürden bei der biologischen Herstellung den Wettbewerbseintritt einschränken. Gleichzeitig schafft die Konzentration der Lieferkette in China und Indien strategische Risiken, was Initiativen in den Vereinigten Staaten, Europa und Indien zur Rückverlagerung oder Diversifizierung der Produktion von Wirkstoffsubstanzen (API) anregt.

Wichtigste Erkenntnisse des Berichts

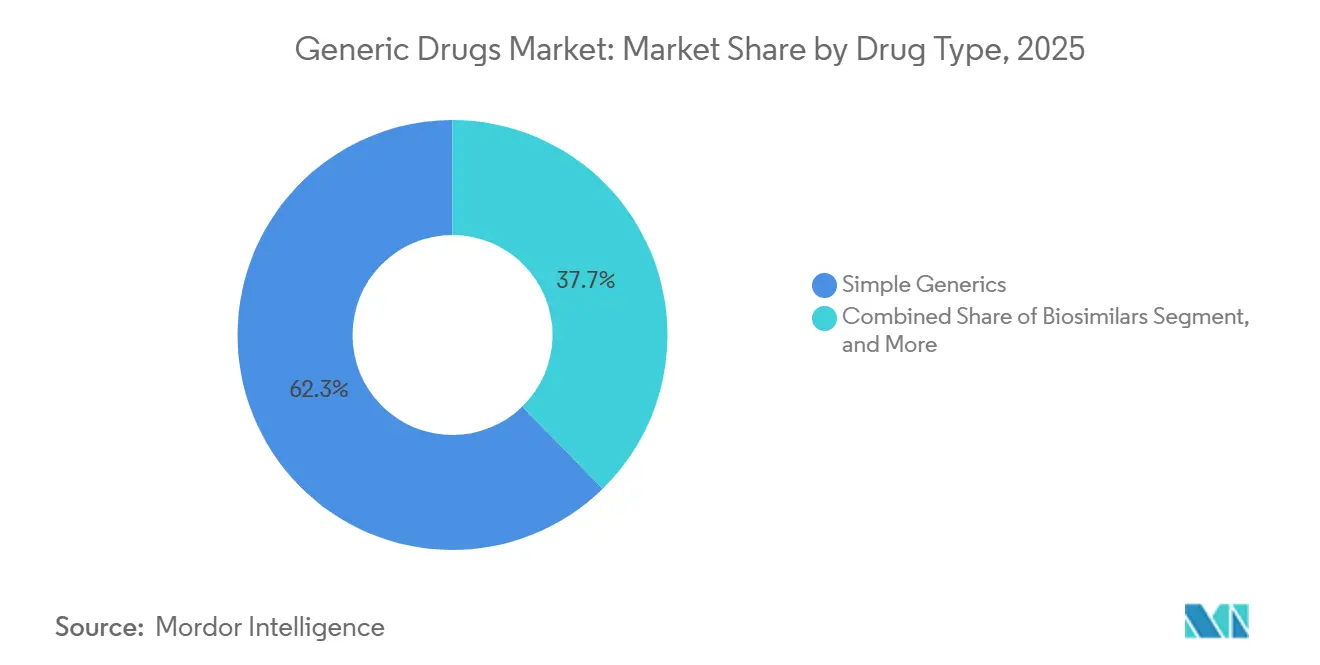

- Nach Arzneimitteltyp entfielen einfache Generika im Jahr 2025 auf 62,31 % des Marktanteils für Generika, während Biosimilars bis 2031 die höchste CAGR von 6,89 % verzeichnen sollen.

- Nach Therapiegebiet führten Herz-Kreislauf-Mittel im Jahr 2025 mit einem Umsatzanteil von 56,73 %; Onkologieprodukte sollen bis 2031 mit einer CAGR von 7,34 % wachsen.

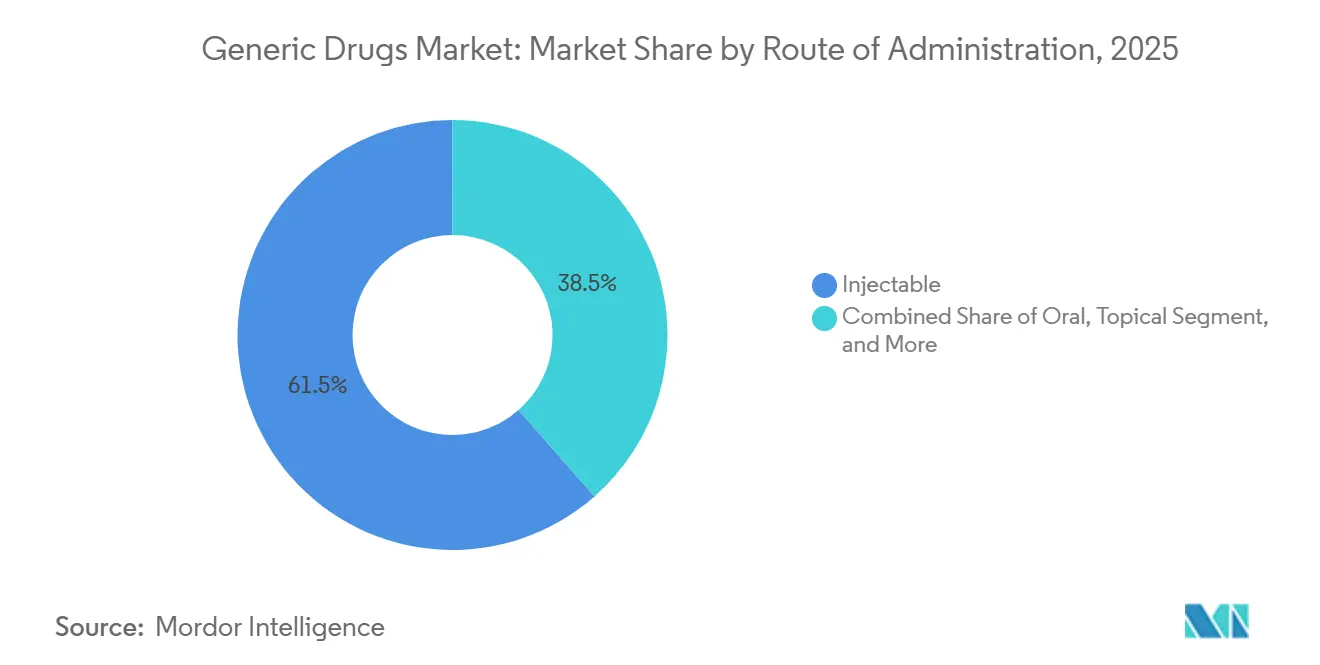

- Nach Verabreichungsweg entfielen Injektionspräparate im Jahr 2025 auf 61,48 % des Marktvolumens für Generika, und Inhalationspräparate sollen bis 2031 mit einer CAGR von 6,02 % wachsen.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Marktanteil von 47,16 % am Markt für Generika, während Online-Apotheken von 2026 bis 2031 eine CAGR von 8,89 % verzeichnen sollen.

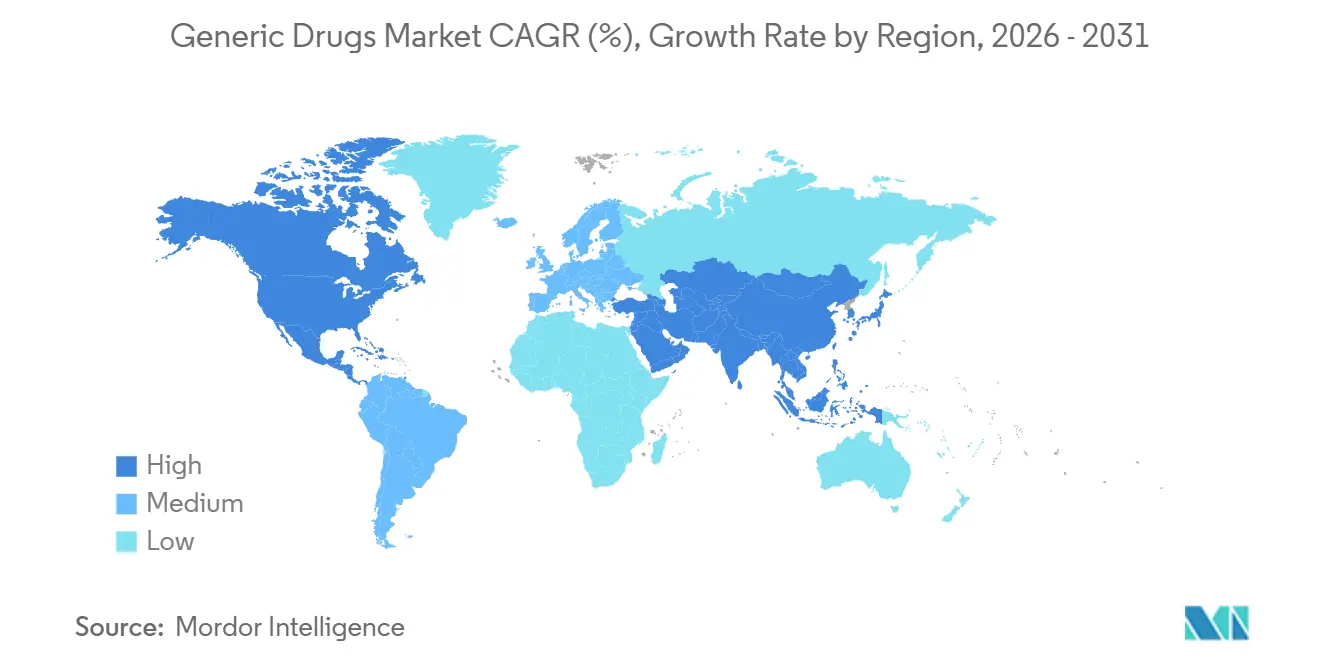

- Nach Geografie führte Nordamerika den Markt für Generika im Jahr 2025 mit einem Marktanteil von 42,76 %. Die Region Asien-Pazifik wird jedoch voraussichtlich die am schnellsten wachsende Region sein, mit einer CAGR von 7,89 % von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Generika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ablauf von Blockbuster-Arzneimittelpatenten nach 2026 | +1.2% | Global, mit Spitzenvolumen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Druck auf Gesundheitsbudgets | +0.7% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Günstige staatliche Initiativen und Erstattungsrichtlinien | +0.9% | Asien-Pazifik-Kernbereich (Indien, China), Ausstrahlungseffekte auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Beschleunigte FDA-ANDA-Genehmigungen unter GDUFA III | +0.8% | Nordamerika, Ausstrahlungseffekte auf WHO-präqualifizierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Aufstieg komplexer Generika (Arzneimittel-Geräte- Kombinationen) | +0.6% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bioäquivalenzmodellierung zur Verkürzung von Entwicklungszyklen | +0.4% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ablauf von Blockbuster-Arzneimittelpatenten nach 2026

Zwischen 2026 und 2028 geplante Patentabläufe sollen dem Markt für Generika jährlich rund 40 Milliarden USD an Markeneinnahmen zuführen.[1]Food and Drug Administration, "Genehmigungen für Generika 2024," FDA.GOV Sitagliptin, Apixaban, Dabigatran und Ticagrelor stehen an der Spitze der Liste, und Erstantragsteller können innerhalb von sechs Monaten bis zu 70 % des Originatorvolumens erfassen. Arzneimittellisten schreiben nun 30-Tage-Substitutionsregeln vor, sobald die Exklusivität abläuft, was die Markentreue-Fenster verkleinert. Da die Kategorien Diabetes, Antikoagulation und Herz-Kreislauf ihre Exklusivität verlieren, sollen Beschaffungsbudgets im Wert von 15 Milliarden USD bis 2028 auf Generikalieferanten verlagert werden.

Zunehmender Druck auf Gesundheitsbudgets

Die U.S. Centers for Medicare & Medicaid Services senkten die ausgehandelten Preise für 10 hochausgaben Arzneimittel um 38 %–79 % für die Umsetzung im Jahr 2026, was die Präferenz der Kostenträger für kostengünstige Therapien stärkt.[2]Centers for Medicare & Medicaid Services, "Programm zur Aushandlung von Arzneimittelpreisen," CMS.GOV Europäische Behörden halten an Referenzpreisrahmen fest, während Schwellenmärkte Ausschreibungszyklen verlängern, um tiefere Rabatte zu sichern. In der Region Asien-Pazifik erzielen staatliche Masseneinkaufsprogramme Einsparungen von mehr als 50 % der Preise vor der Ausschreibung und leiten Mittel für den Ausbau der Krankenhausinfrastruktur um. Diese Maßnahmen reduzieren die Markenausgaben und weisen bei chronischen Erkrankungen mit hoher Prävalenz größere Volumina Generika zu.

Günstige staatliche Initiativen und Erstattungsrichtlinien

Indiens Produktionsgebundenes Anreizprogramm stellt 2 Milliarden USD für die API-Herstellung bereit, mit dem Ziel, die inländische Eigenständigkeit zu fördern und die Exportkapazität zu steigern.[3]Presseinformationsbüro der Regierung Indiens, "PLI-Programm für Pharmazeutika," PIB.GOV.IN Chinas Rahmen für Inhaber von Marktzulassungen trennt das Eigentum an Arzneimitteln von der Herstellung, fördert die Auftragsproduktion und beschleunigt die Einführung von Generika. Japan erhöhte seine Substitutionsziele bis 2025 auf 85 %, unterstützt durch Anreize für die Abgabe in Apotheken, und Australien erweiterte die Generikalisten des Pharmaceutical Benefits Scheme um 120 Moleküle im Jahr 2024. Insgesamt verkürzen diese Initiativen die Genehmigungsfristen und steigern die Durchdringung in preissensiblen Segmenten.

Beschleunigte FDA-ANDA-Genehmigungen unter GDUFA III

Die FDA genehmigte im Haushaltsjahr 2024 90 % der ANDAs innerhalb von 10 Monaten, gegenüber 78 % im Jahr 2022, nachdem 200 Prüfer eingestellt und Echtzeit-Werksbesichtigungen eingeführt wurden. Sechsundsiebzig erste Generika erhielten 2024 eine Genehmigung und erschlossen damit 8 Milliarden USD an Markenverkäufen. Vorläufige Genehmigungen stiegen auf 120, was Antragsteller in die Lage versetzt, unmittelbar nach Ablauf des Patents auf den Markt zu kommen. Die Angleichung zwischen der FDA und der WHO-Präqualifizierung ermöglicht es nun, dass GDUFA-genehmigte Produkte mit reduziertem Dokumentationsaufwand auf PEPFAR- und Global-Fund-Ausschreibungen zugreifen können, wodurch ihre Marktreichweite über die Vereinigten Staaten hinaus ausgedehnt wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Preisverfall durch intensiven Wettbewerb | -0.9% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Qualitätsprobleme in der Lieferkette und Produktrückrufe | -0.4% | Global, mit strengster Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Konzentration der API-Herstellung in Asien | -0.5% | Global, mit höchster Anfälligkeit in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten für Nitrosamin-Verunreinigungen | -0.5% | Global, mit strengster Durchsetzung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Preisverfall durch intensiven Wettbewerb

Generikapreise fallen um 90 %, wenn vier oder mehr Anbieter gleichzeitig auf den Markt kommen – ein Muster, das bei 200 Molekülen von 2020 bis 2024 beobachtet wurde. Die von Medicare ausgehandelten Preise sollen ähnliche Kürzungen bei Medicaid und privaten Kostenträgern beschleunigen und die US-amerikanischen Einzelhandelspreise für Atorvastatin bis 2025 auf 0,03 USD pro Tablette drücken. Exklusivitätszeiträume schützen frühe Marktteilnehmer, aber ein breiter Wettbewerb lässt die Margen innerhalb von sechs Monaten einbrechen. Unternehmen begegnen dem Druck durch eine Verlagerung hin zu komplexen Generika und Biosimilars; jeder Kandidat erfordert jedoch Entwicklungsausgaben von 10 Millionen bis 50 Millionen USD, was das Portfoliorisiko erhöht.

Compliance-Kosten für Nitrosamin-Verunreinigungen

Die FDA und die EMA weiteten die Anforderungen an Nitrosamin-Tests im Jahr 2024 auf APIs, Zwischenprodukte und Hilfsstoffe aus, was Unternehmen dazu veranlasste, Flüssigchromatographie-Massenspektrometrie-Plattformen einzuführen, die bis zu 500.000 USD kosten können. Jährliche Tests fügen pro Produktlinie 50.000–200.000 USD hinzu und verlängern die Entwicklungsfristen um bis zu ein Jahr. Zwischen 2020 und 2024 beschädigten mehr als 300 Rückrufe den Ruf von Lieferanten und veranlassten Versicherer, ihre bevorzugten Arzneimittellisten zu überprüfen. Kleinere Hersteller haben Schwierigkeiten, die Kosten zu absorbieren, was die Konsolidierung der Branche beschleunigt, da größere Akteure notleidende Portfolios für Skaleneffekte übernehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Biosimilars gewinnen an Dynamik, während einfache Generika dominieren

Einfache Generika machten 62,31 % des Umsatzes im Jahr 2025 aus, hauptsächlich getrieben durch hochvolumige orale Feststoffe zur Behandlung von Bluthochdruck, Diabetes und Hyperlipidämie. Biosimilars, angeführt von acht Adalimumab-Produkten, die 45 % des US-amerikanischen Volumens von Humira erfassen, werden bis 2031 mit einer CAGR von 6,89 % wachsen. Spezial- und komplexe Generika erfordern Entwicklungsinvestitionen von 10 Millionen bis 15 Millionen USD, erhalten jedoch 40 %–60 % des Referenzpreises und bieten Margenstabilität, wenn die Preise für einfache Generika die Grenzkosten erreichen.

Austauschbarkeitsbezeichnungen beschleunigen die Akzeptanz im Einzelhandel; die Erweiterung der Kennzeichnung von Cyltezo im Jahr 2024 ermöglicht die Substitution auf Apothekenebene ohne Eingreifen des Verschreibers und fördert einen breiteren Zugang. Medicare-Advantage-Pläne verlangen nun die Abgabe von Biosimilars bei 80 % der berechtigten Rezepte, während private Pläne aufgrund von Rabattverträgen, die Referenzbiologika bevorzugen, bei 50 % liegen. Da Kostenträger ihre Arzneimittellisten an Kostendämpfungszielen ausrichten, profitiert der Markt für Generika von einer wachsenden Biosimilar-Pipeline, die Autoimmun-, Onkologie- und Stoffwechseltherapien abdeckt.

Nach Therapiegebiet: Onkologie übertrifft das Herz-Kreislauf-Segment

Herz-Kreislauf-Mittel behielten im Jahr 2025 einen Umsatzanteil von 56,73 %, da jahrzehntealte Statine und Betablocker weiterhin der steigenden Prävalenz chronischer Erkrankungen dienen. Die Onkologie soll jedoch mit einer CAGR von 7,34 % die schnellste unter den Therapiekategorien verzeichnen, angetrieben durch die Durchdringung von Biosimilars für Bevacizumab, Trastuzumab und Rituximab. Onkologische Ergänzungen stärken den Marktanteil für Generika in Krankenhausarzneimittellisten, wo Biosimilars die Chemotherapiekosten um bis zu 200.000 USD pro Patient und Jahr senken.

FDA-Genehmigungen für generisches Imatinib, Erlotinib und Nilotinib im Jahr 2024 fügten der Substitutionspipeline 3 Milliarden USD an Referenzproduktvolumen hinzu. Krankenhäuser übernehmen bereitwillig onkologische Biosimilars, die die Arbeitsabläufe in Infusionszentren aufrechterhalten und Kostenträgerschutz erhalten. Im Gegensatz dazu wird das Wachstum bei Antiinfektiva durch Stewardship-Programme gedämpft, während ZNS-Arzneimittel nahe den Grenzkosten gehandelt werden, was kaum Raum für neue Marktteilnehmer lässt. Respiratorische Generika gewinnen durch Inhalationstechnologien an Bedeutung, wobei Fluticason-Salmeterol- und Budesonid-Formoterol-Inhalatoren ein robustes Volumenwachstum prognostizieren.

Nach Verabreichungsweg: Injektionspräparate skalieren, Inhalationspräparate innovieren

Injektionspräparate machten 61,48 % des Umsatzes im Jahr 2025 aus, was die Abhängigkeit der Krankenhäuser von parenteralen Antibiotika, Chemotherapeutika und Biosimilars widerspiegelt. Die Marktgröße für Generika bei Inhalationspräparaten soll bis 2031 mit einer CAGR von 6,02 % wachsen, da neue Genehmigungen für Trockenpulverinhalatoren Gerätepatent-Hürden überwinden. Die Einführung proprietärer Inhalatordesigns fügte dem Generikum für Fluticason-Salmeterol 5 Millionen USD an Entwicklungskosten hinzu, doch der Marktzugang belohnt Innovatoren mit Premiumpreisen und begrenztem Wettbewerb.

Orale Feststoffe bleiben das Volumenrückgrat mit mehr als 10 Milliarden Tabletten jährlich in den Vereinigten Staaten, obwohl anhaltender Preisverfall das Umsatzwachstum einschränkt. Topika besetzen kleinere Nischen, in denen In-vivo-Hautpermeationsstudien Markteintrittsbarrieren schaffen, die 20 %–30 % des Markenpreises erhalten. Injizierbare Biosimilars erfordern Kühlkettenlogistik und Fachgebühren, was überproportional zu den Ausgaben der Krankenhausapotheken beiträgt. Der Verabreichungsweg-Mix verdeutlicht, wie Onkologie und Immunologie Injektionspräparate bevorzugen, Atemwegserkrankungen Fortschritte bei Inhalationspräparaten vorantreiben und das chronische Krankheitsmanagement das orale Volumen hoch hält.

Nach Vertriebskanal: Online-Apotheken stören die Dominanz der Krankenhäuser

Krankenhausapotheken hielten im Jahr 2025 einen Umsatzanteil von 47,16 % und nutzten Gruppenverträge und das 340B-Programm, um rabattierte Injektionspräparate und Biosimilars zu sichern. Online-Apotheken sollen jedoch mit einer CAGR von 8,89 % wachsen, gestützt auf die Integration von Telemedizin und erweiterte Rezeptportabilität in 45 US-Bundesstaaten. Die digitale Auftragsabwicklung senkt die Patientenakquisitionskosten und verbessert die Therapietreue, wodurch die Abbruchquoten auf 10 % gegenüber 25 % in stationären Geschäften sinken.

Einzelhandelsriesen wie CVS und Walgreens integrieren nun Same-Day-Delivery und In-Store-Telemedizin-Kioske, um ihren Marktanteil zu verteidigen. Dennoch schränken Mietkosten von nahezu 1 Million USD pro Standort die Preiswettbewerbsfähigkeit ein. Spezialapotheken konzentrieren sich auf hochpreisige Biologika und bieten Patientenunterstützung und Prior-Authorization-Management, das zweistellige Margenprämien erzielt. Da Arbeitgeber direkte Patientenmodelle erkunden, fragmentiert sich die Vertriebslandschaft und schafft neue Möglichkeiten für datengestützte Servicedifferenzierung im Markt für Generika.

Geografische Analyse

Nordamerika sicherte sich 2025 42,76 % des Umsatzes, gestützt auf die Kaufkraft von Medicare Part D und Medicaid. Die FDA genehmigte 2024 76 Generika der ersten Generation und gab damit 8 Milliarden USD an Markenverkäufen für die Substitution frei. Kanadas Preisüberprüfungsbehörde senkte die Höchstpreise für 15 Arzneimittel und verringerte damit die grenzüberschreitende Arbitrage. Mexikos COFEPRIS verkürzte die Bioäquivalenz-Prüfungszeiten auf 10 Monate und stärkte damit die regionale Versorgung. Im Prognosezeitraum sollen die Verhandlungen im Rahmen des U.S. Inflation Reduction Act von 10 auf 60 Arzneimittel ausgeweitet werden, was den Einfluss der Kostenträger vergrößert und die Akzeptanz von Generika stärkt.

Die Region Asien-Pazifik soll bis 2031 eine CAGR von 7,89 % verzeichnen und damit das schnellste regionale Wachstum im Markt für Generika darstellen. Indiens Produktionsgebundenes Anreizprogramm in Höhe von 2 Milliarden USD stimuliert die API-Eigenständigkeit, während Chinas Konsistenzbewertungen Hersteller mit klinischer Prüfungskapazität konsolidieren. Japan hob die Substitutionsziele bis 2025 auf 85 % an, und Australiens Pharmaceutical Benefits Scheme fügte 2024 120 Moleküle hinzu und erweiterte damit den Zugang. Diese politischen Veränderungen beschleunigen Genehmigungen und vertiefen die Durchdringung in schnell wachsenden Segmenten chronischer Erkrankungen.

Europa hält durch Kostendämpfungsinstrumente ein stabiles Wachstum aufrecht, wie etwa Deutschlands AMNOG-Referenzpreisgestaltung und Frankreichs Biosimilar-Quoten, die bis 2025 eine 80-prozentige Substitution für Adalimumab vorschreiben. Die EMA genehmigte 2024 45 Generika und Biosimilars, darunter Ustekinumab- und Bevacizumab-Produkte im Wert von 3 Milliarden EUR an Referenzverkäufen. Märkte im Nahen Osten und Afrika nutzen die WHO-Präqualifizierung zur Diversifizierung der Beschaffung, während Südafrika HIV- und Tuberkulose-Generika in Global-Fund-Ausschreibungen priorisierte. Südamerika profitiert von Brasiliens verkürzten Bioäquivalenzfristen; Argentiniens makroökonomische Volatilität veranlasst jedoch lokale Unternehmen, Versorgungslücken zu schließen.

Wettbewerbslandschaft

Der Markt für Generika weist eine moderate Konzentration auf; die zehn größten Akteure – Sandoz, Teva, Viatris, Sun Pharma, Aurobindo, Cipla, Dr. Reddy's, Lupin, Fresenius Kabi und Hikma – hielten gemeinsam einen bedeutenden Anteil am Volumen des Jahres 2025. Preisverfall treibt Portfolioverlagerungen hin zu Spezialprodukten an. Die Übernahme von Ilumya durch Sun Pharma im Jahr 2024 für 250 Millionen USD signalisiert einen Fokus auf die Entwicklung differenzierter Therapien. Teva setzte Austedo XR im Jahr 2024 ein und veranschaulicht damit das Lebenszyklusmanagement, das schrumpfende Margen bei einfachen Generika ausgleicht.

Komplexe Generika wie Arzneimittel-Geräte-Kombinationen, Retardtabletten und Inhalationspräparate erfordern 10 Millionen bis 15 Millionen USD an Forschung und Entwicklung, was die Wettbewerbsfähigkeit von Konkurrenten einschränkt. Biosimilars erfordern Investitionen von 100 Millionen bis 250 Millionen USD und bevorzugen Unternehmen mit biologischem Fachwissen. Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) bieten schlüsselfertige Lösungen, die es kleineren Unternehmen ermöglichen, effektiv zu konkurrieren, ohne eine vollständige vertikale Integration zu benötigen. Digitale Gesundheitstools differenzieren Distributoren; Amazon Pharmacy nutzt Rezeptanalysen, um therapeutische Substitutionen zu empfehlen und Nachfüllungen zu automatisieren, was zu einer Reduzierung der Abbruchquoten um 10 % führt.

Das Lieferkettenrisiko prägt die Strategie: Mehr als 80 % der APIs stammen aus China und Indien. Der vorgeschlagene U.S. BIOSECURE Act könnte die Rückverlagerung sensibler Verbindungen erfordern, was multinationale Unternehmen zur Notfallplanung veranlasst. Laufende Nitrosamin-Compliance fügt pro Produkt jährlich 50.000–200.000 USD hinzu, was Skaleneffekte und die Konsolidierung der Branche fördert. Das Interesse von Private-Equity bleibt robust; Goldman Sachs Alternatives erwarb im Dezember 2024 eine Mehrheitsbeteiligung an Synthon und verwies dabei auf das Vertrauen in komplexe Generika und onkologische Injektionspräparate.

Marktführer für Generika

Teva Pharmaceutical Industries Ltd.

Viatris Inc. (Mylan-Upjohn)

Sandoz Group AG

Sun Pharmaceutical Industries Ltd.

Dr. Reddy's Laboratories Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Apotex erwarb die US-amerikanischen Rechte an Provigil und Nuvigil, erweiterte damit sein Portfolio im Bereich Wachheit und nutzte 550 SKUs über US-amerikanische Vertriebskanäle.

- Januar 2025: Die FDA genehmigte Celltrions Avtozma, ein Tocilizumab-Biosimilar, das den Zugang für rheumatoide Arthritis und COVID-19-bedingte Versorgung erweitert.

- Januar 2025: Novo Nordisk beantragte bei der FDA eine strengere Aufsicht über Compounding-Apotheken, die Victoza (Liraglutid) herstellen, was den zunehmenden GLP-1-Wettbewerb verdeutlicht.

- Januar 2025: Novo Nordisk beantragte bei der FDA eine strengere Aufsicht über compoundiertes Liraglutid, was den verschärften Wettbewerb bei GLP-1-Therapien widerspiegelt.

- Dezember 2024: Goldman Sachs Alternatives erwarb eine Mehrheitsbeteiligung an Synthon und unterstrich damit das Interesse von Private-Equity an komplexen Generika und onkologischen Injektionspräparaten.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Generika als den weltweiten Umsatz mit verschreibungspflichtigen Arzneimitteln, die denselben pharmazeutischen Wirkstoff, dieselbe Darreichungsform, Stärke und denselben Verabreichungsweg wie ein Originatorprodukt enthalten, sobald Patent- oder Datenschutzausschließlichkeit endet. Zu den erfassten Produkten zählen einfache orale Feststoffe, Spezial- und komplexe Generika sowie zugelassene Biosimilars, die über Apotheken im Einzelhandel, Krankenhäuser und alternative Apothekenkanäle vertrieben werden.

Ausschlüsse aus dem Geltungsbereich: Umgewidmete Markenprodukte, die zu Originatorpreisen verkauft werden, sowie rezeptfrei umgestellte Produkte sind nicht enthalten.

Segmentierungsübersicht

- Nach Arzneimitteltyp

- Einfache Generika

- Spezialgenerika

- Biosimilars

- Komplexe Generika

- Nach Therapiegebiet

- Herz-Kreislauf

- Onkologie

- Antiinfektiva

- Zentralnervensystem

- Endokrinologie/Stoffwechsel

- Atemwege

- Sonstige

- Nach Verabreichungsweg

- Oral

- Injizierbar

- Topisch

- Inhalierbar

- Sonstiger Verabreichungsweg

- Nach Vertriebskanal

- Apotheken im Einzelhandel

- Krankenhausapotheken

- Online-Apotheken

- Sonstiger Vertriebskanal

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit Pharmaökonomen, Leitern der Krankenhausbeschaffung, Großhandelseinkäufern und ehemaligen Regulierungsbehördenvertretern in Nordamerika, Europa, Asien-Pazifik und wichtigen Pharmerging-Märkten ermöglichten es den Mordor-Analysten, Preiserosionskurven, Kanalmargen und Verzögerungen bei der Biosimilar-Akzeptanz zu validieren, die Sekundärdaten nicht vollständig erklären konnten. Die Erkenntnisse aus diesen Interviews flossen direkt in die Feinabstimmung der Annahmen ein.

Desk Research

Die Analysten kartierten zunächst das Marktuniversum mithilfe frei zugänglicher Regulierungsdatenbanken wie dem FDA Orange Book, dem EMA Community Register, der CDSCO-Liste genehmigter ANDAs und WTO-Patentabläufen, was dazu beitrug, die Anzahl patentfreier Moleküle und den Zeitpunkt des Ablaufs der Marktexklusivität zu klären. Dies wurde durch makrogesundheitliche Indikatoren der WHO, OECD Health Statistics und UN-Demografiedaten ergänzt, um den Patientenbedarf zu quantifizieren. Anschließend wurden Jahresberichte, 10-Ks und Investorenpräsentationen führender Generikahersteller für typische durchschnittliche Verkaufspreise herangezogen. Abonnementdaten von D&B Hoovers und Dow Jones Factiva lieferten konkrete Umsatzaufteilungen, die frühe Schätzungen fundierten. Die oben genannten Quellen sind illustrativ; zahlreiche weitere offene und kostenpflichtige Referenzen unterstützten Datenprüfungen und die inhaltliche Untermauerung.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell rekonstruierte die globalen Generikaausgaben, indem molekülspezifische Patentablaufpläne auf Markenumsätze angewendet, typische Penetrations- und Preisrückgangsmuster berücksichtigt und anschließend nach Therapiebereich, Verabreichungsweg und Region aufgeteilt wurden. Anbieter-Rollups aus Stichproben von ASP × Volumen und Großhandelskanal-Checks dienten als selektive Bottom-up-Gegenproben, die die Gesamtwerte realistisch hielten. Zu den wichtigsten verfolgten Variablen zählen die Anzahl der jährlich die Exklusivität verlierenden Moleküle, die gewichtete durchschnittliche Preiserosion, die Anzahl der Biosimilar-Markteinführungen, die Prävalenz chronischer Erkrankungen sowie kostendämpfende Maßnahmen der Versicherer. Prognosen verwenden multivariate Regressionen, die Ausgaben mit diesen Treibern verknüpfen und es Analysten ermöglichen, konservative, Basis- und optimistische Szenarien zu testen. Lücken in den Bottom-up-Daten wurden durch triangulierte Durchschnittswerte aus vergleichbaren Märkten geschlossen, bevor die endgültige Abstimmung erfolgte.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Runden: automatisierte Varianzprüfungen, Peer-Review und Freigabe durch leitende Analysten. Die Zahlen werden jährlich aktualisiert, wobei zwischenzeitliche Überarbeitungen durch wichtige Patent- oder Politikereignisse ausgelöst werden, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Generika-Basislinie Vertrauen weckt

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Basisjahre und Preiserosionskurven wählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen die unterschiedliche Behandlung von Biosimilars, die Einbeziehung von OTC-Generika, Währungsumrechnungsdaten und die Aktualisierungshäufigkeit. Mordors disziplinierte Bereichsauswahl, der jährliche Aktualisierungszyklus und die Dual-Approach-Modellierung reduzieren diese Abweichungen und liefern einen ausgewogenen Mittelpunkt, dem Entscheidungsträger vertrauen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 431,1 Mrd. (2025) | Mordor Intelligence | - |

| USD 361,7 Mrd. (2022) | Global Consultancy A | Älteres Basisjahr und Ausschluss von Biosimilars |

| USD 445,6 Mrd. (2024) | Regional Consultancy B | Beschränkt auf die Top-20-Länder; seltene Aktualisierung |

| USD 515,1 Mrd. (2025) | Trade Journal C | Schließt OTC- und Markengenerika ein; wendet aggressive ASP-Inflation an |

Zusammenfassend zeigt die Gegenüberstellung, dass während andere Anbieter je nach Umfang oder Preisannahmen nach oben oder unten abweichen, Mordor Intelligence eine transparente, reproduzierbare Basislinie liefert, die auf klaren Variablen, zeitnahen Daten und mehrschichtiger Validierung basiert und den Stakeholdern einen verlässlichen Ausgangspunkt für Strategie- und Investitionsentscheidungen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Generika im Jahr 2026?

Die Marktgröße für Generika erreicht im Jahr 2026 445,23 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für Generika von 2026 bis 2031?

Der Markt soll im Prognosezeitraum mit einer CAGR von 5,11 % wachsen.

Welches Therapiegebiet wächst am schnellsten?

Onkologieprodukte verzeichnen bis 2031 die höchste CAGR von 7,34 %.

Warum gewinnen Online-Apotheken Marktanteile?

Die Integration von Telemedizin und niedrigere Auftragsabwicklungskosten treiben eine CAGR von 8,89 % für Online-Kanäle an.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet mit einer CAGR von 7,89 % das schnellste Wachstum, angetrieben durch politische Anreize und den Ausbau der Fertigungskapazitäten.

Seite zuletzt aktualisiert am: