Teppiche und Teppichböden Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 49.02 Milliarden US-Dollar |

| Marktgröße (2031) | 61.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

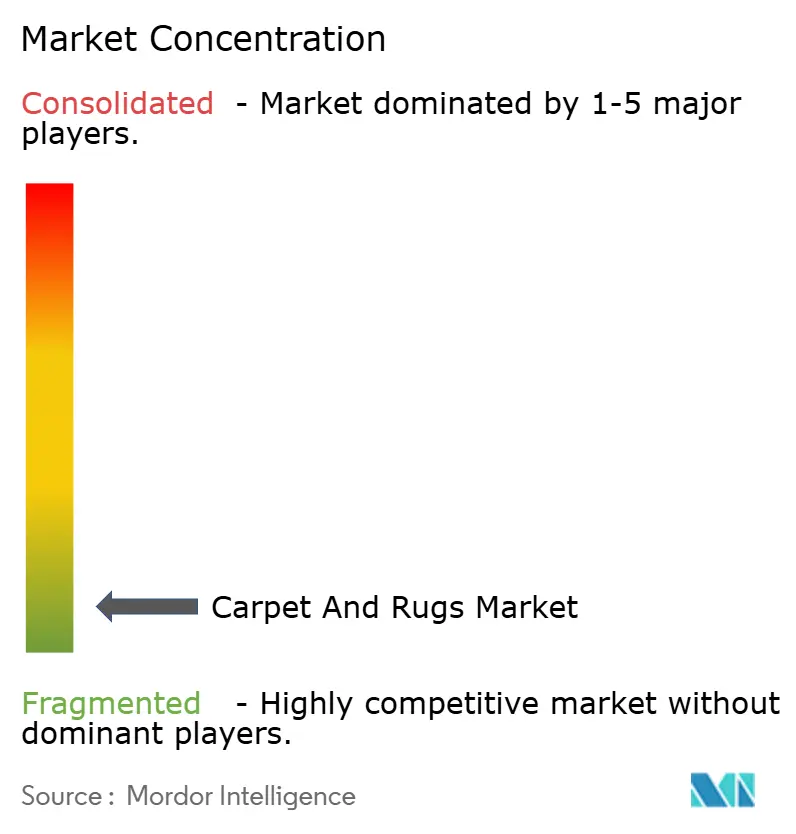

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Teppiche und Teppichböden Marktanalyse von Mordor Intelligence

Die Marktgröße für Teppiche und Teppichböden wurde im Jahr 2025 auf 46,81 Milliarden USD geschätzt und soll von 49,02 Milliarden USD im Jahr 2026 auf 61,77 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,73 % während des Prognosezeitraums (2026–2031).

Die Expansion setzt sich trotz des zunehmenden Wettbewerbs durch Hartbodenbeläge fort, angetrieben durch eine widerstandsfähige Wohnausgaben, eine beschleunigte Akzeptanz des E-Commerce sowie anhaltende gewerbliche Renovierungsaktivitäten. Die rasche Urbanisierung im asiatisch-pazifischen Raum, ein ausgeprägter Trend zu nachhaltigen Materialien und die Premiumisierung in reifen Volkswirtschaften lenken Produktinnovationen und Investitionen in neue Kapazitäten. Vertikal integrierte Akteure nutzen die hauseigene Garnproduktion und den Omnichannel-Vertrieb, um die Margen vor volatilen Erdölkosten zu schützen, während sich kleinere Marken auf Nischenästhetik und Direktvertriebsmodelle konzentrieren. Staatliche Vorschriften, die zirkuläres Design belohnen und die Herstellerverantwortung ausweiten, erhöhen gleichzeitig die Compliance-Kosten und fördern Innovationen, wodurch der Markt für Teppiche und Bodenbeläge in Richtung kohlenstoffarmer Fertigung und geschlossener Recyclingstrategien gelenkt wird.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten getuffte Produkte mit einem Anteil von 67,62 % am Markt für Teppiche und Teppichböden im Jahr 2025; geknüpfte Teppiche verzeichnen mit 5,28 % CAGR bis 2031 das schnellste Wachstum.

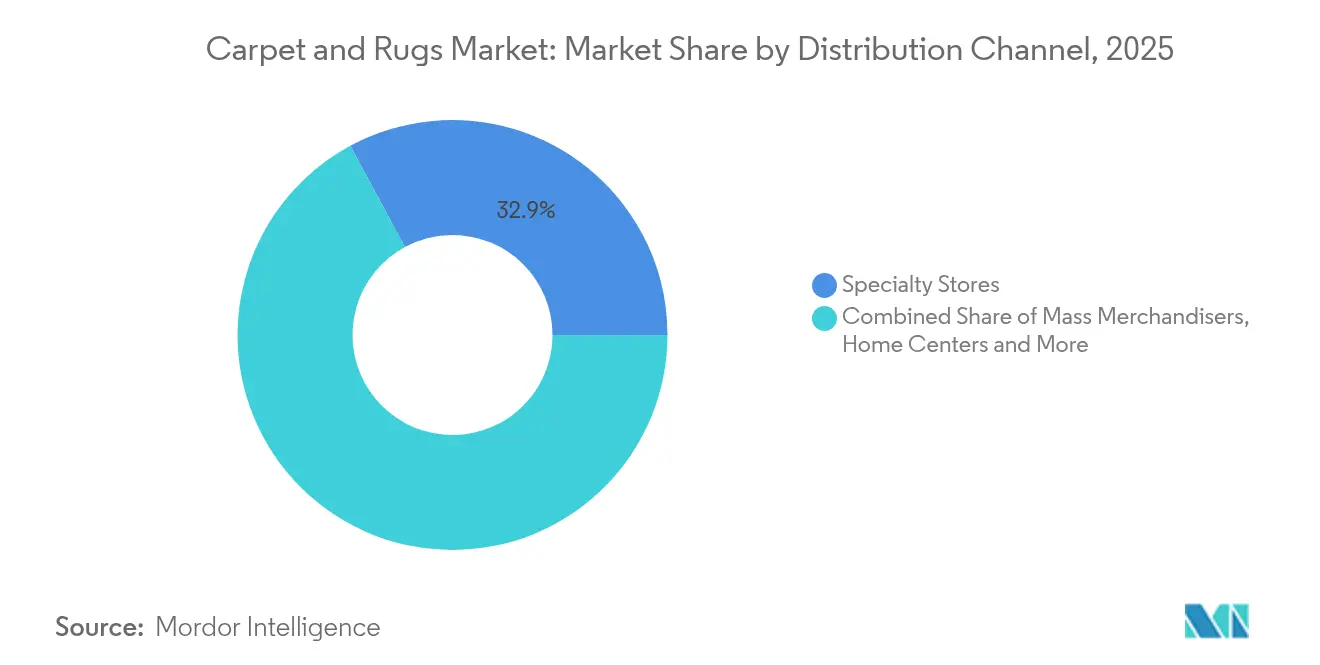

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2025 einen Umsatzanteil von 32,88 %, während Online-Händler bis 2031 mit einem CAGR von 7,48 % im Markt für Teppiche und Teppichböden expandierten.

- Nach Endverbrauchsbranche erfasste das Wohnsegment im Jahr 2025 66,92 % der Marktgröße für Teppiche und Teppichböden und wächst weiterhin mit einem CAGR von 5,73 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 31,55 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 7,06 % im Markt für Teppiche und Teppichböden wachsen wird.

- Mohawk Industries, Shaw Industries Group, Oriental Weavers Carpet Co., Interface und Beaulieu International Group gehören zu den führenden Unternehmen, die gemeinsam einen bedeutenden Marktanteil im Jahr 2025 halten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Teppiche und Teppichböden Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Wohndekoration und Innenarchitektur | +1.2% | Global, mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig |

| Wachsende Nachfrage nach Nachhaltigkeit und umweltfreundlichen Produkten in der Wohndekoration | +0.9% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Langfristig |

| Expansion der Online-Vertriebskanäle | +0.7% | Global, mit höherer Auswirkung in entwickelten Märkten | Kurzfristig |

| Vorhandensein staatlicher Initiativen und Handelspolitiken | +0.4% | Indien, Naher Osten, Europa | Mittelfristig |

| Wachstum im Gastgewerbe und im gewerblichen Sektor | +0.6% | Global, mit Schwerpunkt auf dem asiatisch-pazifischen Raum und dem Nahen Osten | Mittelfristig |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Wohndekoration und Innenarchitektur

Wohnräume sind zu Lifestyle-Aushängeschildern geworden. Verbraucher behandeln Teppiche zunehmend als zentrale Dekorationselemente, was die Nachfrage nach kräftigen Farben, Digitaldrucken und maßgefertigten Motiven ankurbelt. Die CAGR von 5,87 % im Wohnsegment unterstreicht diesen Wandel, während Lieferanten die Fertigung auf Abruf ausbauen, um kurzfristige Premium-Stile ohne aufgeblähte Lagerbestände zu liefern.

Wachsende Nachfrage nach Nachhaltigkeit und umweltfreundlichen Produkten in der Wohndekoration

Die ökologische Prüfung erstreckt sich nun von der Faserquelle bis zur Entsorgung am Lebensende. Marken, die recyceltes PET oder biobasierte Garne, emissionsärmeres Färben und transparente Lieferkettenoffenlegungen einsetzen, genießen Preissetzungsmacht bei jüngeren Käufern. Interface liefert durch sein Programm „Carbon Neutral Floors” kohlenstoffneutrale Teppichfliesen von der Wiege bis zum Werkstor und verwandelt so die Einhaltung von Vorschriften in Markenwert.

Expansion der Online-Vertriebskanäle

Die digitale Migration schreitet unaufhaltsam voran, da Visualisierungs-Apps es Käufern ermöglichen, Teppichmuster in echte Räume zu projizieren. E-Commerce übertrifft traditionelle Ausstellungsräume durch nahtlose Bemusterung, kostenlose Rücksendungen und Direktlieferung. Reine Online-Plattformen und Omnichannel-Anbieter gestalten Margen und Kundengewinnung neu und zwingen Fachhändler dazu, ihre Ladenformate rund um erlebnisorientierte Designberatungen neu zu erfinden.

Vorhandensein staatlicher Initiativen und Handelspolitiken

Exportanreize in Indien und Zollsenkungen in Teilen des Nahen Ostens erleichtern den Markteintritt für regional produzierte handgeknüpfte Marken, während sich verändernde Handelszölle zwischen großen Volkswirtschaften eine Neukalibrierung der Lieferkette erfordern. Vorausschauende Hersteller diversifizieren die Beschaffung und verlagern die Endbearbeitung in die Nähe, um sich gegen regulatorische Volatilität abzusichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Kannibalisierung durch Luxusvinyldielen und Steinkunststoffverbundplatten im Einzel- und Bildungsbereich | -1.1% | Nordamerika, Europa | Kurzfristig |

| Rohölpreisanstiege, die die Kosten für Polypropylen- und Nylon-Rohstoffe in die Höhe treiben | -0.7% | Global | Mittelfristig |

| Gebühren der erweiterten Herstellerverantwortung der EU erhöhen die Entsorgungskosten am Lebensende | -0.5% | Europäische Union | Langfristig |

| Abwanderung von Fachhandwerkern, die handgeknüpfte Lieferketten bedroht (Indien, Iran) | -0.3% | Südasien, Naher Osten | Langfristig |

| Quelle: Mordor Intelligence | |||

Kannibalisierung durch Luxusvinyldielen und Steinkunststoffverbundplatten im Einzel- und Bildungsbereich

Luxusvinyldielen und Steinkunststoffverbundplatten kombinieren Ästhetik mit niedrigen Lebenszykluskosten und untergraben die Position von Teppichen in stark frequentierten gewerblichen Bereichen. Da fotorealistische Prägungen Holz und Marmor imitieren, entscheiden sich Facility-Manager für widerstandsfähige Hartböden und beschränken Teppichspezifikationen auf Akustikzonen und Lounge-Bereiche.

Rohölpreisanstiege, die die Kosten für Polypropylen- und Nylon-Rohstoffe in die Höhe treiben

Die vorgelagerte Volatilität drückt auf die Margen, da 85 % des Teppichfasertonnage erdölbasiert bleibt. Integrierte Großunternehmen wie Mohawk Industries gleichen Inputschocks durch eigene Garnkapazitäten aus, aber kleinere Verarbeiter stehen unter Betriebskapitaldruck, was Allianzen für die Beschaffung von Recyclingpolymeren und Partnerschaften für biobasierte Forschung und Entwicklung fördert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getuftete Skalierung, Geknüpftes Prestige

Getuftete Produkte machten im Jahr 2025 67,62 % des Marktanteils für Teppiche und Bodenbeläge aus, was ihre Kosteneffizienz und schnellen Produktionszyklen unterstreicht. Kontinuierliche Upgrades bei Mehrnadel-Maschinen ermöglichen nun aufwendige Schlingenflor-Grafiken und erhalten die Relevanz in gewerblichen Renovierungsprogrammen. Gewebte Konstruktionen besetzen das Haltbarkeits-Mittelsegment und sprechen Hotellobbyisten an, die dimensionale Stabilität benötigen. Obwohl das Volumen gering ist, steigt die handgeknüpfte Nische mit einer CAGR von 5,28 %, da wohlhabende Käufer nach Erbstück-Handwerkskunst suchen. Das begrenzte Angebot an geknüpften Teppichen erhöht die durchschnittlichen Verkaufspreise, doch die Abwanderung von Handwerkern in Indien und Iran bedroht die Kontinuität der Pipeline. Hersteller setzen auf berufliche Qualifizierungsanreize und hybride Woll-Seiden-Mischungen, um die Designpaletten zu erweitern und gleichzeitig traditionelle Techniken zu schützen. Das getuftete Segment hatte im Jahr 2025 einen Anteil von 67,62 % an der Marktgröße für Teppiche, während geknüpfte Teppiche das stärkste Wertwachstumstempo lieferten.

Bei allen Varianten betten Hersteller recyceltes PET und lösungsgefärbtes Nylon ein, um die Emissionen in der Färberei zu senken. Digitaldruck überbrückt nun die ästhetische Lücke zwischen Getufteten und Gewebten und demokratisiert so hochauflösende Bildgebung für Artikel im mittleren Preissegment. Diese konvergierenden Innovationen erhalten die Produktleiter des Marktes für Teppiche und Bodenbeläge vom Einstiegs- bis zum Ultra-Luxussegment.

Nach Vertriebskanal: Physische Fachkompetenz vs. Digitale Skalierung

Fachgeschäfte behielten im Jahr 2025 einen Umsatzanteil von 32,88 % durch beratenden Verkauf und Installationsdienstleistungen, die komplexe Faser-, Polster- und Nahtentscheidungen für Hausbesitzer vereinfachen. Online-Händler skalieren jedoch mit einer CAGR von 7,48 % und nutzen algorithmisches Merchandising und schnelle Bemusterung, um Komfort suchende Kunden zu gewinnen. Das Ergebnis ist eine gemischte Customer Journey, bei der Käufer Designs online recherchieren und die Auswahl im Geschäft abschließen oder umgekehrt.

Massenwarenhändler nutzen ihre nationale Reichweite, um Wertpakete zu pushen, während Heimwerkermarktketten Teppiche mit Renovierungsmaterialien bündeln, um Projektausgaben zu erfassen. Direktvertriebsneulinge versenden vakuumverpackte Teppiche und bewerben maschinenwaschbare Bezüge, was die Installationsnormen aufbricht. Traditionelle Händler reagieren mit VR-Stationen im Ausstellungsraum und White-Glove-Rücknahmeprogrammen, die Nachhaltigkeit in Serviceverträge einbetten. Die Kanalgleichung dreht sich nun um Agilität auf der letzten Meile und die Gewährleistung der Wartung nach dem Kauf.

Nach Endverbrauchsbranche: Wohnbereichsdynamik

Wohnanwendungen erfassten im Jahr 2025 66,92 % des Marktanteils für Teppiche und Bodenbeläge und expandierten am schnellsten mit einer CAGR von 5,73 %. Wohnräume nach der Pandemie dienen gleichzeitig als Büros, Fitnessstudios und Klassenzimmer, was das Interesse an weichen Bodenbelägen wiederbelebt, die Schall dämpfen und thermischen Komfort bieten. Lösungsgefärbtes Polyester widersteht Flecken und unterstützt Familienzimmer und Haustierbereiche, während wasserdichte Rückseitenbeschichtungen die Nutzung in Küche und Keller ermöglichen. Modulare Teppichfliesen bevölkern inzwischen flexible Heimarbeitsplätze und spiegeln gewerbliche Trends wider.

Die gewerbliche Nachfrage bleibt vielfältig. Büros bevorzugen tacklose Quadrate für den selektiven Austausch, da sich die Belegungsmuster weiterentwickeln. Hotels spezifizieren maßgefertigte Motive, die Markennarrative widerspiegeln, mit Unterlagen, die für Fußgängerverkehr und Trolley-Haltbarkeit ausgelegt sind. Gesundheitseinrichtungen setzen emissionsarme, antimikrobielle Teppiche ein, um den Lärm in Patientenkorridoren zu dämpfen. Industriestandorte verwenden Nadelfilzmatten mit elektrostatischer Ableitung oder chemischer Beständigkeit – ein kleines, aber margenwirksames Segment. In allen Umgebungen verlangen Facility-Manager zunehmend Umweltproduktdeklarationen, um Auswirkungen von der Wiege bis zur Bahre zu dokumentieren, und betten Nachhaltigkeits-KPIs in die Beschaffungsbewertung ein.

Geografische Analyse

Nordamerika hielt im Jahr 2025 31,55 % des Marktanteils für Teppiche und Bodenbeläge, unterstützt durch einen hohen Pro-Kopf-Verbrauch und einen robusten Wohnersatzzyklus. Kühlere Klimazonen bevorzugen Teppiche zur Isolierung, und Renovierungsanreize stützen den Absatz bei einem reifen Wohnungsbestand. Premiumisierung herrscht vor, da Verbraucher auf gemusterte Schlingen-Schnitt-Schlingen-Stile und Nylon mit Recyclinganteil umsteigen. Kanada verfolgt ähnliche Trends, insbesondere bei neuen Eigentumswohnungsbauten, während Mexikos Wohnungsförderung und eine wachsende Mittelschicht das inkrementelle Volumenwachstum ankurbeln.

Der asiatisch-pazifische Raum stellt die schnellste Wachstumskurve dar und expandiert bis 2031 mit einer CAGR von 7,06 %. Urbane Migration und steigende verfügbare Einkommen in China, Indien, Indonesien und Vietnam erhöhen die Nachfrage nach Teppichen im mittleren Preissegment in Wohnungen und gemischt genutzten Komplexen. China bleibt der Konsumgigant, während Indien durch exportorientierte handgeknüpfte und getuftete Betriebe in Rajasthan und Uttar Pradesh hervorsticht. Entwickler in Australien und Südkorea integrieren Ökolabels in die Ausschreibungsspezifikation und verstärken so die Nachfrage nach nachhaltigen Produkten. Der Anteil des asiatisch-pazifischen Raums an der Marktgröße für Teppiche und Bodenbeläge soll bis 2031 ein Viertel überschreiten, was seine Rolle als Wachstumsmotor unterstreicht.

Europa erzielt durch strenge Ökodesign-Vorschriften, die die Branche in Richtung Kreislaufwirtschaft drängen, einen erheblichen Wert. Der Rahmen der erweiterten Herstellerverantwortung der EU weist Herstellern Entsorgungsgebühren zu und beschleunigt die Forschung und Entwicklung bei recycelbaren Rückensystemen. Nordische Märkte belohnen die Cradle-to-Cradle-Zertifizierung mit Preisaufschlägen, während Deutschland und das Vereinigte Königreich das regionale Volumen hinter robusten Renovierungsprogrammen dominieren. Südamerika zeigt aufstrebendes Momentum, hauptsächlich in Brasilien und Chile, wo der Bau im Gastgewerbe zunimmt. Der Nahe Osten und Afrika bedienen Luxus-Gastgewerbe und palastähnliche Wohnprojekte; die Vereinigten Arabischen Emirate und Saudi-Arabien importieren maßgefertigte Woll-Seiden-Mischungen für hochkarätige Entwicklungen und erhalten so das Premium-Segment des Marktes für Teppiche und Bodenbeläge.

Wettbewerbslandschaft

Innovation und Nachhaltigkeit treiben den zukünftigen Erfolg voran

Der Erfolg in der Teppichbranche hängt zunehmend von der Fähigkeit der Unternehmen ab, sich an die sich wandelnden Verbraucherpräferenzen und Nachhaltigkeitsanforderungen anzupassen. Marktführer investieren stark in nachhaltige Fertigungsprozesse, Recyclingmaterialien und umweltfreundliche Produktlinien, um ihren Wettbewerbsvorteil zu erhalten. Unternehmen konzentrieren sich auch auf die Entwicklung intelligenter Teppichtechnologien, verbesserter Haltbarkeitsmerkmale und innovativer Designfähigkeiten, um ihre Angebote zu differenzieren. Die Fähigkeit, maßgeschneiderte Lösungen, effiziente Installationsdienstleistungen und umfassenden Kundendienst nach dem Kauf anzubieten, ist entscheidend geworden, um den Marktanteil sowohl im Wohn- als auch im Gewerbesegment zu halten.

Der zukünftige Markterfolg wird von Unternehmen verlangen, die wachsende Bedrohung durch alternative Bodenbelagslösungen effektiv anzugehen und sich gleichzeitig an verändernde regulatorische Rahmenbedingungen in Bezug auf Umweltauswirkungen und Produktsicherheit anzupassen. Aufstrebende Akteure können Boden gewinnen, indem sie sich auf Nischenmarktsegmente konzentrieren, innovative Produktmerkmale entwickeln und starke regionale Vertriebsnetze aufbauen. Die zunehmende Bedeutung von Online-Vertriebskanälen und digitalen Marketingstrategien bietet sowohl Chancen als auch Herausforderungen für Marktteilnehmer. Unternehmen müssen auch die Konzentration der Kaufkraft bei großen Gewerbekunden und den wachsenden Einfluss von Innenarchitekten und Architekten bei Produktspezifikationsentscheidungen berücksichtigen.

Teppiche und Teppichböden Branchenführer

Mohawk Industries Inc.

Shaw Industries Group, Inc.

Oriental Weavers Carpet Co.

Interface, Inc.

Beaulieu International Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Oriental Weavers eröffnete eine Polyestergarn-Färbeanlage in der Stadt 10. Ramadan, um die interne Garnkapazität zu stärken.

- März 2025: Interface reservierte 45 Mio. USD, um die Produktion modularer Teppichfliesen in seinem Werk in Georgia zu steigern, und fügte Ausrüstung hinzu, die für 100 % recyceltes Nylon ausgelegt ist.

- Februar 2024: Shaw Floors stellte sechs Pet Perfect+-Stile mit LifeGuard Spill-Proof-Technologie für haustierhaltende Haushalte vor.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Teppiche und Läufer als Umsatzerlöse aus neu hergestellten getufteten, gewebten, geknüpften, nadelgestanzten und anderen textilen Bodenbelägen, die in Wohn-, Gewerbe-, institutionellen und industriellen Innenräumen verlegt werden. Sie folgt der Wertschöpfungskette von der Garnverarbeitung bis hin zu fertigen, werksgebundenen Produkten, die den Erstkäufer erreichen.

Ausschluss aus dem Geltungsbereich: Aftersales-Dienstleistungen wie Verlegegebühren, Reinigungsverträge und der Wiederverkauf gebrauchter Produkte liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Produkttyp

- Getuftete

- Gewebte

- Nadelgestanzte

- Geknüpfte

- Sonstige (Schlingen-, Shag-, Geflochtene usw.)

- Nach Vertriebskanal

- Massenwarenhändler

- Heimwerkermärkte

- Fachgeschäfte

- Sonstige Kanäle (Herstellerhändler, Lagerclubs, Discounter, Omnichannel)

- Nach Endverbrauch

- Wohnbereich

- Gewerbebüros

- Gastgewerbe und Freizeit

- Einzelhandel und Einkaufszentren

- Gesundheitseinrichtungen

- Institutionell (Bildung und Behörden)

- Industrielle Fertigungsanlagen

- Lager und Logistikzentren

- Reinräume und kontrollierte Umgebungen

- Sonstige Industrieanlagen

- Industrie

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen)

- Rest des asiatisch-pazifischen Raums

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Rest von Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Werkleitern in den USA, Distributoren in Deutschland, Einkäufern von Baumärkten in Indien und Designberatern im gesamten Golfraum. Ihr Feedback validierte Auslastungsraten, Handelsspannen im Einzelhandel und bevorstehende nachhaltigkeitsgetriebene Produkteinführungen, die in den Dokumenten nur angedeutet worden waren.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen wie den monatlichen Neubaustarts des U.S. Census Bureau, den Baugenehmigungsstatistiken von Eurostat, den UN Comtrade HS-570249-Handelsströmen und den Stadtbevölkerungsindikatoren der Weltbank. Branchenverbände, darunter das Carpet and Rug Institute und die European Carpet & Rug Association, lieferten Produktionsquoten und Einblicke in den Fasermix, die die Annahmen zur Materialaufteilung schärften. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Presseartikel halfen uns dann dabei, die Entwicklungen der durchschnittlichen Verkaufspreise (ASP) und Kanalverschiebungen nachzuverfolgen. D&B Hoovers unterstützte die Umsatzaufschlüsselung für führende Hersteller. Diese Liste ist illustrativ; viele weitere Quellen wurden für Gegenprüfungen und Kontext herangezogen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell wandelt Fertigstellungen von Nutzflächen, durchschnittliche Raumteppichquoten und Import-Export-Salden in Stücknachfrage um, die anschließend anhand gewichteter ASPs bewertet wird. Die Zielsummen werden durch selektive Bottom-up-Lieferantenkonsolidierungen und Kanalprüfungen vor Anpassungen bestätigt. Schlüsselvariablen wie Nylon- und Polypropylenfaserpreise, Pro-Kopf-Renovierungsausgaben und Trends bei Wohnhypothekenzinsen treiben sowohl die historische Anpassung als auch den Fünfjahresausblick an. Multivariate Regression prognostiziert jeden Treiber, während die Szenarioanalyse potenzielle politische Veränderungen beim Recyclinganteil erfasst. Lücken in den Bottom-up-Schätzungen werden durch proportionale Zuweisung zu unterberichteten Regionen mithilfe von Handelsproxi-Daten geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Flags, Peer-Review und die Freigabe durch leitende Mitarbeiter. Wir aktualisieren das Modell jährlich und öffnen es früher, wenn Rohstoffschocks oder Bauabschwächungen voreingestellte Schwellenwerte überschreiten. Vor jeder Kundenlieferung führt ein Analyst den neuesten Datenscan erneut durch, sodass die Nutzer die aktuellste Ansicht erhalten.

Warum unsere Ausgangsbasis für Teppiche und Läufer Zuverlässigkeit genießt

Veröffentlichte Werte weichen häufig voneinander ab, weil Herausgeber unterschiedliche Produktmixe, Inflationsumrechnungen und Aktualisierungsrhythmen anwenden.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob über Dekorationsboutiquen verkaufte Teppiche erfasst werden, wie aggressiv ASP-Eskalatoren aufgezinst werden und wie häufig Prognosen an Neubaustarts angepasst werden. Mordors disziplinierter Geltungsbereich, die jährliche Aktualisierung und die zweigleisige Validierung halten unsere Zahlen fundiert, während einige Mitbewerber auf breite Annahmen oder seltene Aktualisierungen setzen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 52,46 Mrd. (2025) | Mordor Intelligence | |

| USD 60,06 Mrd. (2025) | Global Consultancy A | Beinhaltet Verlegeerlöse und verwendet eine statische ASP-Staffel über fünf Jahre |

| USD 64,19 Mrd. (2025) | Regional Consultancy B | Berücksichtigt luxuriöse Maßteppiche, wendet ein aggressives Bauboom-Szenario an |

| USD 53,80 Mrd. (2025) | Industry Research C | Schließt minderwertige getuftete Importe aus, wird alle drei Jahre aktualisiert |

Zusammenfassend lässt sich sagen, dass Mordors Ansatz transparente Quellenangaben mit wiederholbaren Berechnungen verbindet und Entscheidungsträgern einen ausgewogenen Ausgangspunkt bietet, den sie zuverlässig nachvollziehen und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Marktwert des Marktes für Teppiche und Bodenbeläge?

Die Marktgröße für Teppiche und Bodenbeläge wird im Jahr 2026 auf 49,02 Mrd. USD geschätzt und soll bis 2031 einen Wert von 61,77 Mrd. USD erreichen.

Welche Region wächst am schnellsten im Markt für Teppiche und Bodenbeläge?

Der asiatisch-pazifische Raum ist der Wachstumsmotor und soll bis 2031 mit einer CAGR von 7,06 % expandieren, da Urbanisierung und steigende Einkommen die Nachfrage ankurbeln.

Wer sind die führenden Unternehmen im Markt für Teppiche und Bodenbeläge?

Mohawk Industries, Shaw Industries Group, Oriental Weavers Carpet Co., Interface und Beaulieu International Group halten gemeinsam den größten Umsatzanteil.

Welcher Teppichtyp weist die höchste Wachstumsrate auf?

Handgeknüpfte Teppiche wachsen am schnellsten mit einer CAGR von 5,28 %, angetrieben durch die Luxusnachfrage der Verbraucher nach handwerklicher Fertigung.

Wie beeinflusst Nachhaltigkeit Teppichkaufentscheidungen?

Käufer bevorzugen zunehmend Produkte aus recycelten oder biobasierten Fasern und suchen nach Nachweisen für geringe CO₂-Fußabdrücke, was die Nachfrage nach Angeboten wie Interfaces Carbon Neutral Floors steigert.

Seite zuletzt aktualisiert am: