Marktgröße und Marktanteil für Anästhesiemedikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

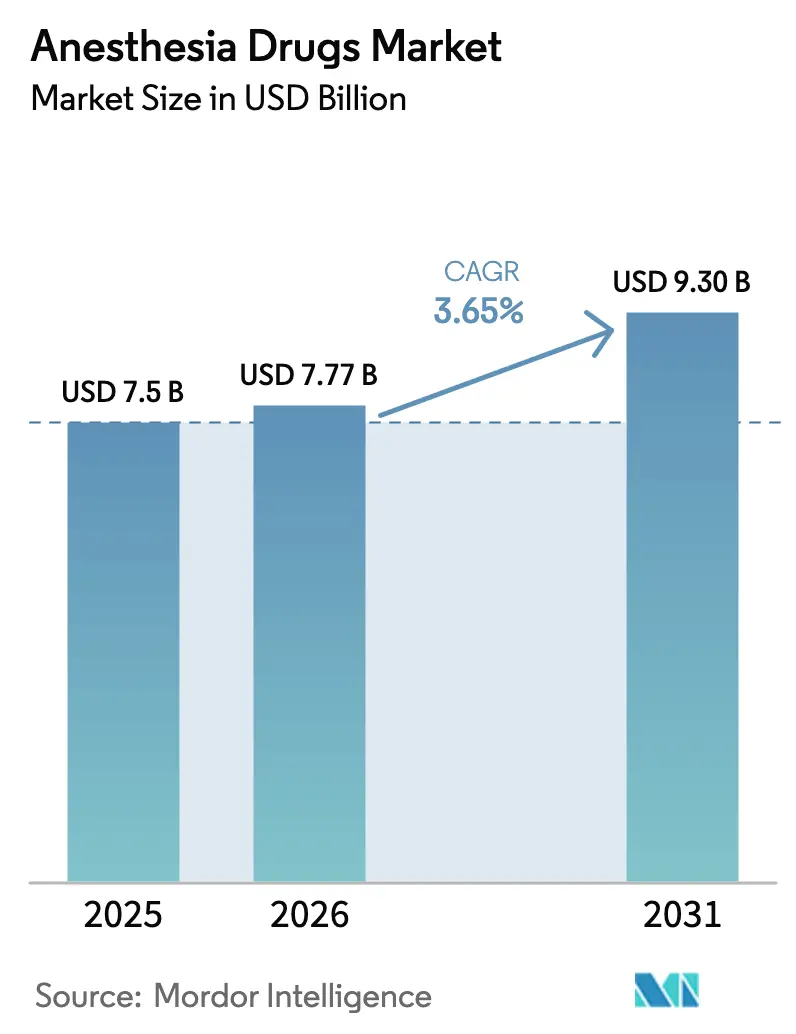

| Marktgröße (2026) | 7.77 Milliarden US-Dollar |

| Marktgröße (2031) | 9.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

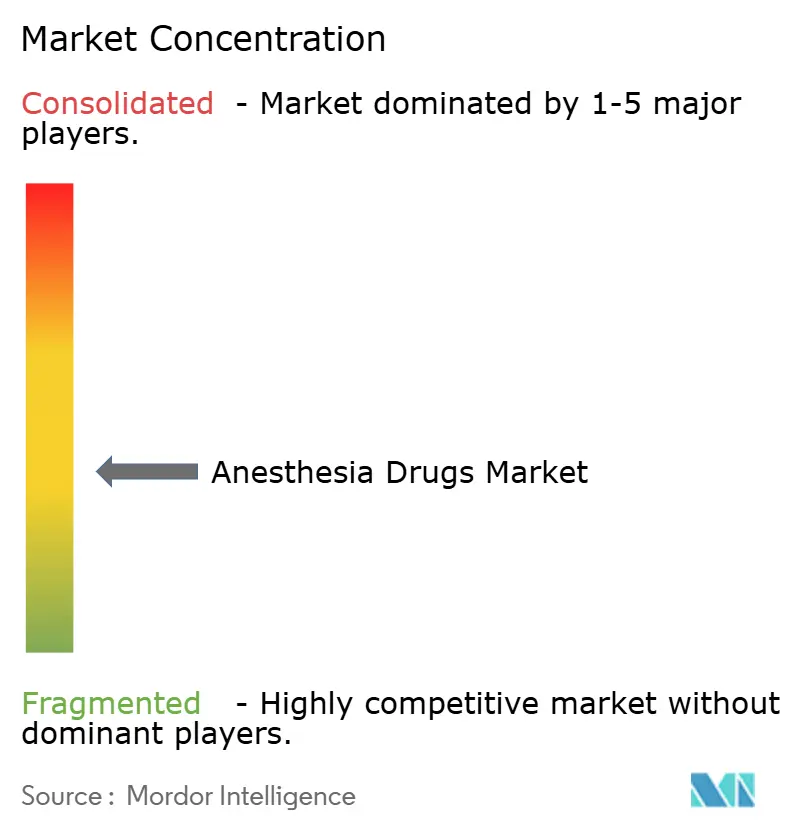

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Anästhesiemedikamente von Mordor Intelligence

Die Marktgröße für Anästhesiemedikamente wird voraussichtlich von 7,5 Milliarden USD im Jahr 2025 und 7,77 Milliarden USD im Jahr 2026 auf 9,30 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 3,65 % verzeichnen.

Der ausgewiesene CAGR verdeckt einen Übergang weg von flüchtigen Substanzen mit hohem Treibhauspotenzial hin zu kurzwirksamen Injektionsmitteln, da Krankenhäuser die totale intravenöse Anästhesie und Enhanced Recovery After Surgery (ERAS)-Pfade einführen. Chirurgische Rückstände aus der Pandemiezeit werden abgebaut, insbesondere in der Orthopädie und Bariatrie, was das Volumen steigert, auch wenn der Preisdruck durch Generika die Margen schmälert. Roboterassistierte Eingriffe stellen höhere Anforderungen an die Sedierungstiefe, was Dexmedetomidin und Remifentanil begünstigt, während ASC-Netzwerke die Nachfrage nach Protokollen zur schnellen Erholung beschleunigen. Umweltvorschriften, die Desfluran abschaffen und Sevofluran in mehreren Ländern einschränken, gestalten den Markt für Anästhesiemedikamente weiter um.

Wichtigste Erkenntnisse des Berichts

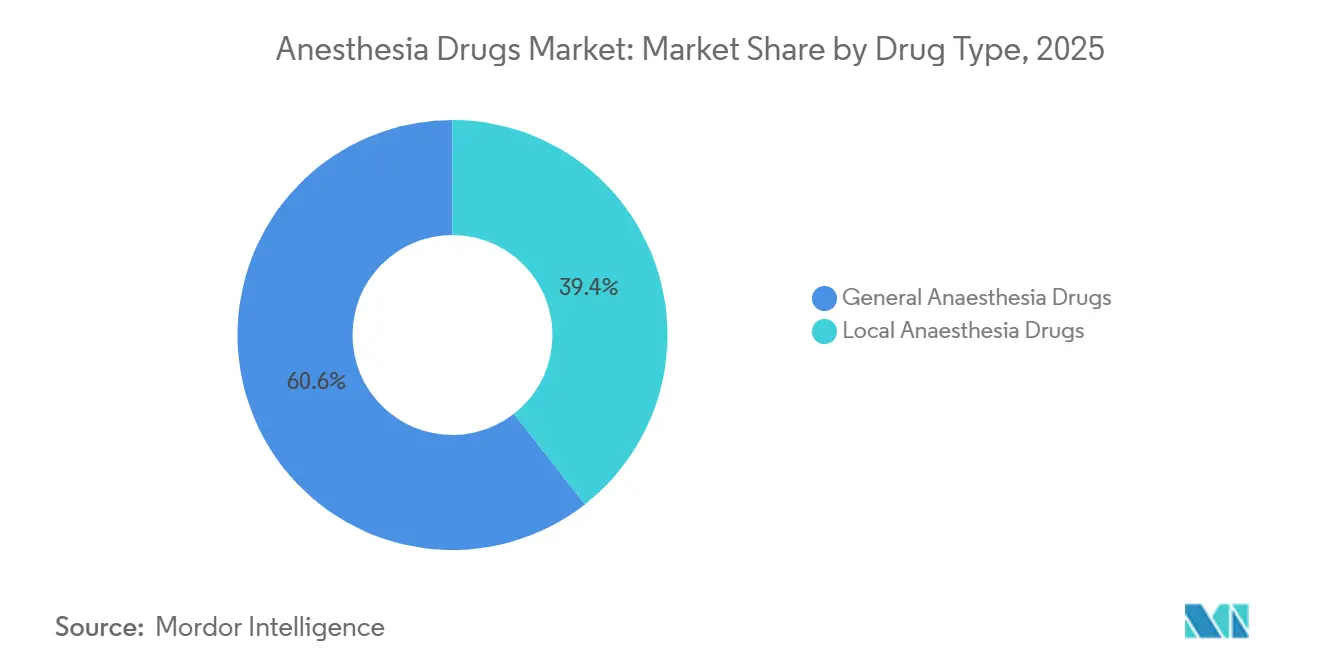

- Nach Arzneimitteltyp führten Allgemeinanästhetika mit einem Marktanteil von 60,56 % im Jahr 2025, während Lokalanästhetika bis 2031 voraussichtlich mit einem CAGR von 8,25 % wachsen werden.

- Nach Verabreichungsweg entfielen 70,53 % der Marktgröße für Anästhesiemedikamente im Jahr 2025 auf Injektionspräparate; Inhalationsformulierungen entwickeln sich bis 2031 mit einem CAGR von 7,85 %.

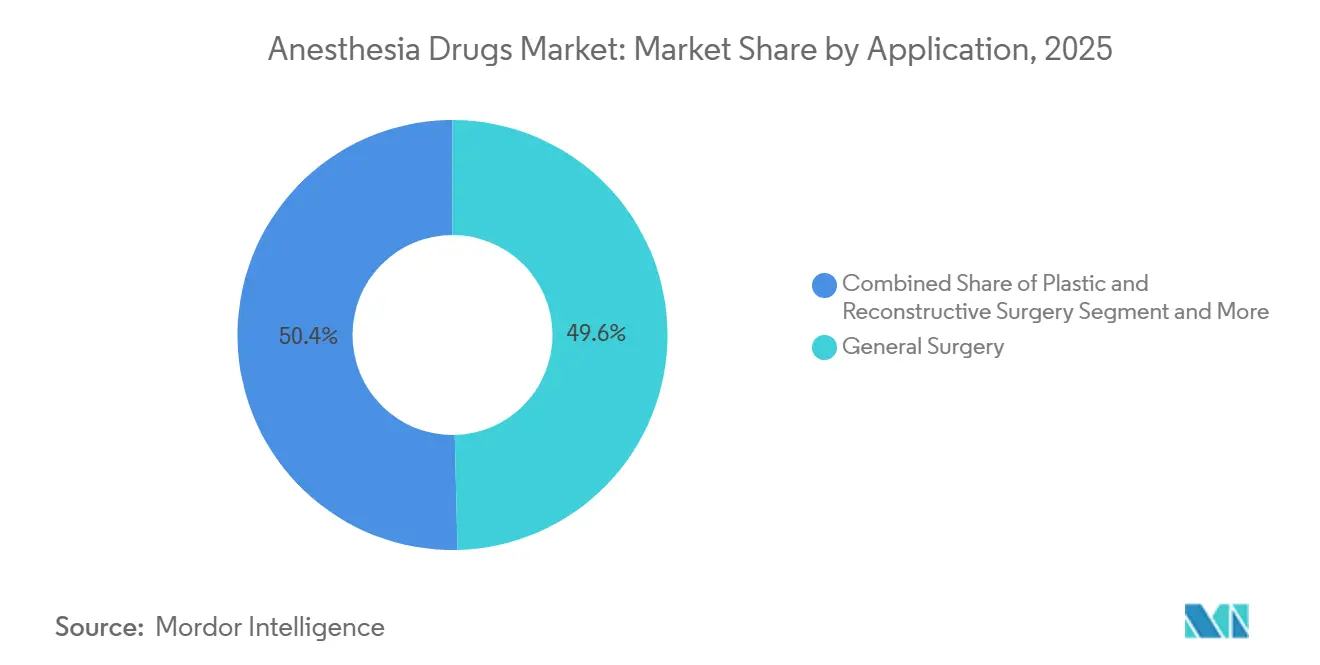

- Nach Anwendung entfielen 49,63 % im Jahr 2025 auf die Allgemeinchirurgie, während kosmetische und ästhetische Chirurgie bis 2031 einen CAGR von 8,87 % verzeichnet und damit den Gesamtmarkt für Anästhesiemedikamente übertrifft.

- Nach Endnutzer hielten Krankenhäuser 2025 einen Anteil von 62,53 % am globalen Markt, und ambulante chirurgische Zentren wachsen bis 2031 mit einem CAGR von 6,71 %.

- Nach Geografie wird Asien-Pazifik mit einem CAGR von 8,51 % wachsen und damit die reife Basis Nordamerikas mit einem Anteil von 38,13 % im Jahr 2025 übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Anästhesiemedikamente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anzahl von Operationen (elektiv und traumatisch) | +0.9% | Global, wobei APAC und MEA aufgrund des Infrastrukturausbaus und des wachsenden Zugangs der Mittelschicht die höchste Elastizität aufweisen | Mittelfristig (2–4 Jahre) |

| Schnelle Zulassungen neuartiger Anästhetika-Kombinationen mit fixer Dosierung | +0.6% | Regulatorische Korridore in Nordamerika und der EU, mit Ausstrahlungseffekten auf APAC-Märkte nach WHO-Präqualifizierungspfaden | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu ambulanten und praxisbasierten Eingriffen | +0.7% | Nordamerika (insbesondere US-ASC-Netzwerke), Westeuropa, urbane APAC-Zentren (Singapur, Seoul, Shanghai) | Mittelfristig (2–4 Jahre) |

| Wachstum der roboterassistierten Chirurgie mit Anforderungen an tiefere Sedierung | +0.5% | Nordamerika, EU, Japan, Südkorea; begrenzte Durchdringung in kostensensiblen LMIC-Märkten | Langfristig (≥ 4 Jahre) |

| Perioperative ERAS-Protokolle zur Förderung kurzwirksamer Wirkstoffe | +0.5% | Globale Einführung in akademischen medizinischen Zentren; Nordamerika und Nordeuropa führend bei der Umsetzung, schrittweise Einführung in APAC | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Closed-Loop-Anästhesieabgabesysteme | +0.3% | Konzentriert in nordamerikanischen und EU-Forschungskrankenhäusern; Zulassungszeiträume verschieben die kommerzielle Wirkung auf 2028–2030 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl von Operationen treibt den Verbrauch von Anästhesiemitteln an

Elektive orthopädische und bariatrische Eingriffe bauen pandemiebedingte Rückstände ab und steigern das Volumen für neuromuskuläre Blocker und länger wirksame Wirkstoffe. Die American Society of Anesthesiologists schätzte Mitte 2024 noch 1,2 Millionen aufgeschobene US-amerikanische Eingriffe in der Warteschlange. Krankenhäuser verlängern die Operationspläne, was den Verbrauch von Medikamenten mit vorhersehbarem Wirkungsende erhöht, die Umrüstungsverzögerungen reduzieren. Japan und Südkorea sehen sich einer alternden Bevölkerung gegenüber, und geriatrische Protokolle ersetzen zunehmend Benzodiazepine durch Dexmedetomidin, um das Risiko eines postoperativen Delirs zu senken.

Schnelle Zulassungen neuartiger Anästhetika-Kombinationen mit fixer Dosierung

Drei US-FDA-Zulassungen zwischen 2024 und 2025 führten Propofol-Ketamin- und Sevofluran-Lachgas-Mischungen ein, die Institutionen an Einzellieferantenverträge binden, die der generischen Erosion widerstehen. Die Einführung verläuft langsamer als erwartet, da Kliniker die Flexibilität bei der Titration bevorzugen, doch ASCs schätzen Einsparungen bei der Vorbereitungszeit von 30–40 % und optimierte Sedierungsabläufe für Pflegepersonal. EU- und APAC-Märkte folgen nach der WHO-Präqualifizierung, die Importwege freigibt.

Verlagerung zu ambulanten und praxisbasierten Eingriffen verändert die Nachfrage nach Anästhetika

Durch Kostenträger gesteuerte Verlagerungen des Versorgungsorts begünstigen Wirkstoffe mit schneller Erholung. Im Jahr 2024 fanden 68 % der ambulanten US-Operationen in ASCs statt. Propofol bleibt allgegenwärtig, während Remimazolam dort, wo es zugelassen ist, an Bedeutung gewinnt. Europa hinkt aufgrund etablierter stationärer Tageskliniken hinterher, was die adressierbare Nachfrage nach praxisfreundlichen Anästhetika begrenzt.

Wachstum der roboterassistierten Chirurgie mit Anforderungen an tiefere Sedierung

Roboterassistierte Eingriffe erreichten 2024 weltweit 2,3 Millionen Fälle, ein Anstieg von 17 % gegenüber dem Vorjahr[1]Intuitive Surgical, „Jahresbericht 2024 – Eingriffvolumen”, sec.gov. Tiefere Sedierung und verlängerte neuromuskuläre Blockade erhöhen den Einsatz von Propofol und Sugammadex. Früh einführende Krankenhäuser berichten von einem um 20–30 % höheren Propofolverbrauch pro Stunde, und Ausbildungszentren erhöhen den Arzneimittelverbrauch während der Lernkurven.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich postoperativer kognitiver Dysfunktion | -0.4% | Global, mit erhöhter Aufmerksamkeit in alternden Bevölkerungen (Japan, Deutschland, Italien, Nordamerika); Haftpflichtrisiken verstärken die Auswirkungen in den USA | Mittelfristig (2–4 Jahre) |

| Verschärfung der Vorschriften zu Treibhausgasauswirkungen flüchtiger Wirkstoffe | -0.6% | EU (Desfluran-Verbote wirksam 2024–2028), Vereinigtes Königreich (umgesetzt 2024), ausgewählte US-Bundesstaaten (Vorschläge in Kalifornien und New York); begrenzte APAC-Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Mangel an weitergebildeten Anästhesisten in LMICs | -0.3% | Subsahara-Afrika, Südasien (Indien, Bangladesch, Pakistan), Teile Lateinamerikas; schränkt das Wachstum des Operationsvolumens und die Sicherheitsprotokolle für Anästhesie ein | Langfristig (≥ 4 Jahre) |

| Volatilität der Lieferkette für wichtige Wirkstoffe | -0.5% | Globale Auswirkungen mit akuter Exposition in Märkten, die von Einzelquellen-Wirkstoffen abhängig sind (Propofol aus China, Rocuronium aus der EU); geopolitische Spannungen verstärken das Risiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich postoperativer kognitiver Dysfunktion schränken die Wirkstoffauswahl ein

Akademische Zentren wechseln bei älteren Patienten zur totalen intravenösen Anästhesie, nachdem beobachtende Zusammenhänge zwischen verlängerter Exposition gegenüber flüchtigen Substanzen und kognitivem Abbau festgestellt wurden. Aktualisierte Leitlinien der American Geriatrics Society empfehlen, Benzodiazepine zu minimieren. Eine Metaanalyse aus dem Jahr 2025 fand jedoch keinen statistischen Unterschied bei Anwendung von Tiefenüberwachung, was Formulierungswechsel in kostensensiblen Systemen verzögert.

Verschärfung der Vorschriften zu Treibhausgasauswirkungen flüchtiger Wirkstoffe

Das Vereinigte Königreich verbot 2024 den Kauf von Desfluran, und die EMA-Leitlinien empfehlen EU-weite Ausstiegspläne bis 2028[2]Europäische Arzneimittel-Agentur, „Umweltauswirkungen flüchtiger Anästhetika”, ema.europa.eu. Kalifornien und New York erwägen ähnliche Gesetze. Die Nachrüstung von Absaugsystemen kostet 15.000–25.000 USD pro Gerät und lenkt kleine Einrichtungen zu Injektionsmitteln hin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: TIVA-Protokolle stellen die Dominanz flüchtiger Substanzen in Frage

Allgemeinanästhetika machten 2025 60,56 % des Marktes für Anästhesiemedikamente aus. Sevofluran führt bei Maskeneinleitungen, doch ein Großteil seines Wachstums ersetzt Desfluran, anstatt Nettovolumen zu generieren. Dexmedetomidin stärkt seine Nische in der Neurologie und auf Intensivstationen, und Remifentanil behält seine Premiumpositionierung in Roboteroperationssälen. Lokalanästhetika gewinnen an Stärke, da ultraschallgeführte Nervenblockaden den postoperativen Opioidverbrauch um bis zu 50 % senken.

Der Markt für Anästhesiemedikamente setzt seine Neuausrichtung fort, da regionale Techniken mit ERAS-Protokollen konvergieren. Bupivacain dominiert bei lang wirksamen Blockaden, während Ropivacain Marktanteile in der Geburtshilfe gewinnt. Lidocain bleibt bei kurzen zahnärztlichen und dermatologischen Eingriffen verbreitet. Chloroprocain erlebt in ASCs eine Renaissance aufgrund seines schnellen Metabolismus, obwohl die Einführung auf Fachzentren beschränkt bleibt.

Nach Verabreichungsweg: Injektion fest etabliert, Inhalation erholt sich

Injektionspräparate machten 2025 70,53 % des Umsatzes aus. Die Marktgröße für Anästhesiemedikamente bei Injektionspräparaten profitiert von standardisierter TIVA in der Neurochirurgie und bei intraoperativen Überwachungsfällen. Dexmedetomidin ist die am schnellsten wachsende Infusionstherapie auf Intensivstationen dank seiner beatmungsschonenden Eigenschaften. Lieferengpässe bestehen weiterhin, da Propofols Lipidemulsion eine Kühlkettenlogistik erfordert.

Inhalationsanästhetika werden bis 2031 voraussichtlich mit einem CAGR von 7,85 % wachsen, angetrieben durch Sevofluran in pädiatrischen und ambulanten Operationssettings im asiatisch-pazifischen Raum. Generika-Einführungen erweitern den Zugang, aber die Fertigungskomplexität begrenzt die Anzahl der Anbieter. Topische und transdermale Formulierungen bleiben stabil und bedienen Nischen bei chronischen Schmerzen und pädiatrischer Venenpunktion, ohne in das chirurgische Volumen einzudringen.

Nach Anwendung: Kosmetischer Boom übertrifft die Kernnachfrage in der Chirurgie

Die Allgemeinchirurgie hielt 2025 einen Anteil von 49,63 %, doch Pauschalzahlungsmodelle begrenzen ihr Wachstum. Elektive kosmetische Eingriffe werden bis 2031 mit einem CAGR von 8,87 % prognostiziert, dem schnellsten innerhalb des Marktes für Anästhesiemedikamente. Praxisbasierte Anästhesie stützt sich auf Propofol-Ketamin oder moderate Sedierung und schafft eine separate Lieferkette von Krankenhausformulierungen.

Die zahnärztliche Nachfrage skaliert mit der Expansion der Mittelschicht im asiatisch-pazifischen Raum und stützt sich fast ausschließlich auf Lidocain und Articain. Geburtshilfliche Protokolle bevorzugen neuraxiales Bupivacain oder Ropivacain, und US-amerikanische Krankenhäuser boten 2025 in 73 % der Geburten Periduralanästhesie an[3]American College of Obstetricians and Gynecologists, „Umfrage zur Geburtsanalgesie”, acog.org. Ophthalmologische, HNO- und urologische Eingriffe machen den Rest aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante chirurgische Zentren gewinnen Marktanteile von Krankenhäusern

Krankenhäuser verbrauchten 2025 62,53 % der Anästhesiemedikamente, doch Kostenträgerlenkung und Effizienzlücken erodieren den Anteil. Einkaufsgemeinschaften sichern Rabatte von 30–40 %, doch der Overhead hält die Kosten pro Eingriff hoch. Krankenhauseigene ASCs versuchen, Einnahmen zu halten und gleichzeitig ambulante Effizienz zu erzielen.

Eigenständige ASCs wachsen mit einem CAGR von 6,71 % und erzielen Umrüstzeiten von 8–12 Minuten mit schnell wirkenden Wirkstoffen. Fachkliniken für Schmerz und Ästhetik diversifizieren am schnellsten und entsprechen der praxisbasierten Nachfrage nach Entlassung am selben Tag. Diese Verschiebungen verlagern den Markt für Anästhesiemedikamente weg von traditionellen stationären Einrichtungen.

Geografische Analyse

Nordamerika beherrschte 2025 mit rund 50 Millionen jährlichen Eingriffen 38,13 % des Marktes für Anästhesiemedikamente. Patentgeschützte Injektionspräparate und Marken-Generika stützen die Premiumpreisgestaltung, doch Propofol fiel 2024 unter 2 USD pro 100-mg-Fläschchen, was die Margen komprimiert. Umweltgesetzgebung in Kalifornien und New York bedroht Inhalationsformulierungen, während die praxisbasierte kosmetische Nachfrage Selbstzahlersegmente abschirmt.

Asien-Pazifik wird voraussichtlich einen CAGR von 8,51 % verzeichnen, das höchste regionale Tempo für den Markt für Anästhesiemedikamente. China verzeichnete 2024 rund 80 Millionen Operationen mit einem jährlichen Wachstum von 6–8 %, und Indien baut OP-Kapazitäten in Städten der zweiten und dritten Reihe aus, trotz Anästhesistenmangels. Premiumzentren in Singapur, Japan und Südkorea führen Remimazolam und Dexmedetomidin ein, während ländliche Einrichtungen auf ältere Wirkstoffe angewiesen sind.

Europa balanciert Kostendämpfung mit Innovation. Deutschlands dezentralisiertes System treibt das Volumen an, während das zentralisierte Beschaffungswesen des Vereinigten Königreichs die weltweit niedrigsten Propofolpreise liefert. Desfluran-Verbote und ausstehende EU-Ausstiegspläne gestalten die Inhalationsnachfrage um. Süd- und Osteuropa hinken bei der Einführung regionaler Anästhesie aufgrund fehlender Ultraschallsysteme und Ausbildungsdefizite hinterher. Kleinere Märkte im Nahen Osten, Afrika und Südamerika sehen sich mit Infrastrukturlücken und Währungsvolatilität konfrontiert, die einen breiten Zugang zu Anästhesiemedikamenten behindern.

Wettbewerbslandschaft

Der Markt für Anästhesiemedikamente weist eine moderate Konzentration bei standardisierten Molekülen, aber Fragmentierung in Spezialnischen auf. Die führenden Hersteller Fresenius Kabi, Baxter und Aspen kontrollieren einen erheblichen Anteil des Propofolvolumens, haben jedoch wenig Preissetzungsmacht bei austauschbaren Generika. Chinesische Unternehmen, insbesondere Jiangsu Hengrui Pharma, unterbieten westliche Preise regional um 30–40 %, sehen sich jedoch in OECD-Märkten mit regulatorischen Hürden konfrontiert. Pfizer behält trotz auslaufender Exklusivität die Loyalität bei Dexmedetomidin auf Intensivstationen, und PAIONs Remimazolam-Partner zielen auf Lücken bei der Verfahrenssedierung ab.

Strategische Reaktionen divergieren. Etablierte Unternehmen stärken die vertikale Integration zur Sicherung von Wirkstoffen; Fresenius Kabi erweiterte 2025 die Propofolproduktion in Graz. Kleinere Marktteilnehmer lizenzieren neuartige Emulsionen oder intranasale Formulierungen, um Patentlaufzeiten zu verlängern. Technologiewetten konzentrieren sich auf Entscheidungsunterstützung statt auf vollständig autonome Closed-Loop-Systeme, was regulatorische Vorsicht widerspiegelt. Umweltkonformitätskosten für Rücknahmeprogramme bei flüchtigen Substanzen erhöhen die Herstellungskosten um 5–8 % und begünstigen etablierte Unternehmen mit bestehender Rückwärtslogistik. Biosimilar-Herausforderer in Indien und spezialisierte US-amerikanische Auftragsapotheken nagen an Nischenvolumina, bleiben aber unter einem Anteil von 2 %.

Marktführer im Bereich Anästhesiemedikamente

Baxter International Inc.

B. Braun Melsungen AG

Fresenius SE & Co. KGaA

Pfizer Inc.

Aspen Pharmacare Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Cyclerion Therapeutics und Medsteer erweiterten ihre Zusammenarbeit zur Integration von Echtzeit-Patientenrückmeldungstechnologie in das investigative Anästhesiemedikament CYC-126.

- April 2025: Avenacy brachte das FDA-zugelassene Generikum Propofol-Injektionsemulsion in den Vereinigten Staaten auf den Markt.

Berichtsumfang des globalen Marktes für Anästhesiemedikamente

Gemäß dem Berichtsumfang ist ein Anästhesiemedikament ein Arzneimittel, das zur Einleitung einer Anästhesie verwendet wird, d. h. eines Zustands des kontrollierten, vorübergehenden Verlusts von Empfindung oder Bewusstsein. Diese Medikamente werden verabreicht, um chirurgische Eingriffe zu erleichtern, Schmerzen zu reduzieren und den Komfort und die Sicherheit des Patienten während medizinischer Interventionen zu gewährleisten.

Die Segmentierung des Marktes für Anästhesiemedikamente ist nach Arzneimitteltyp, Verabreichungsweg, Anwendung, Endnutzer und Geografie kategorisiert. Nach Arzneimitteltyp ist der Markt in Allgemeinanästhetika und Lokalanästhetika unterteilt. Allgemeinanästhetika umfassen Propofol, Sevofluran, Desfluran, Dexmedetomidin, Remifentanil, Midazolam und andere Allgemeinanästhetika. Lokalanästhetika umfassen Bupivacain, Ropivacain, Lidocain, Chloroprocain, Prilocain, Benzocain und andere Lokalanästhetika. Nach Verabreichungsweg ist der Markt in Injektion, Inhalation sowie topisch und transdermal segmentiert. Nach Anwendung ist der Markt in Allgemeinchirurgie, plastische und rekonstruktive Chirurgie, kosmetische/ästhetische Eingriffe, zahnärztliche Eingriffe, geburtshilfliche und gynäkologische Chirurgie sowie andere Anwendungen unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante chirurgische Zentren und Fachkliniken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für die oben genannten Segmente.

| Allgemeinanästhetika | Propofol |

| Sevofluran | |

| Desfluran | |

| Dexmedetomidin | |

| Remifentanil | |

| Midazolam | |

| Andere Allgemeinanästhetika | |

| Lokalanästhetika | Bupivacain |

| Ropivacain | |

| Lidocain | |

| Chloroprocain | |

| Prilocain | |

| Benzocain | |

| Andere Lokalanästhetika |

| Injektion |

| Inhalation |

| Topisch und transdermal |

| Allgemeinchirurgie |

| Plastische und rekonstruktive Chirurgie |

| Kosmetische und ästhetische Eingriffe |

| Zahnärztliche Eingriffe |

| Geburtshilfliche und gynäkologische Chirurgie |

| Andere Anwendungen |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimitteltyp | Allgemeinanästhetika | Propofol |

| Sevofluran | ||

| Desfluran | ||

| Dexmedetomidin | ||

| Remifentanil | ||

| Midazolam | ||

| Andere Allgemeinanästhetika | ||

| Lokalanästhetika | Bupivacain | |

| Ropivacain | ||

| Lidocain | ||

| Chloroprocain | ||

| Prilocain | ||

| Benzocain | ||

| Andere Lokalanästhetika | ||

| Nach Verabreichungsweg | Injektion | |

| Inhalation | ||

| Topisch und transdermal | ||

| Nach Anwendung | Allgemeinchirurgie | |

| Plastische und rekonstruktive Chirurgie | ||

| Kosmetische und ästhetische Eingriffe | ||

| Zahnärztliche Eingriffe | ||

| Geburtshilfliche und gynäkologische Chirurgie | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Anästhesiemedikamente?

Die Marktgröße für Anästhesiemedikamente beträgt 7,77 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 9,30 Milliarden USD erreichen.

Welche Region wird bis 2031 am schnellsten für Anästhesiemittel wachsen?

Asien-Pazifik wird voraussichtlich mit einem CAGR von 8,51 % wachsen, angeführt von steigenden Operationsvolumina in China und Indien.

Wie wirken sich Umweltvorschriften auf Inhalationsanästhetika aus?

Das Vereinigte Königreich verbot Desfluran im Jahr 2024, und die EU plant, flüchtige Substanzen mit hohem Treibhauspotenzial bis 2028 auslaufen zu lassen, was die Verlagerung zu Injektionsmitteln beschleunigt.

Warum sind ambulante chirurgische Zentren für die Nachfrage nach Anästhesiemedikamenten wichtig?

ASCs kombinieren hohes Eingriffvolumen mit schneller Umrüstung, treiben die Einführung kurzwirksamer Wirkstoffe voran und wachsen mit einem CAGR von 6,71 %.

Welche Arzneimitteltypen verlieren Marktanteile innerhalb der Allgemeinanästhesie?

Der Einsatz von Desfluran bricht aufgrund von Treibhausgasrichtlinien ein, während Sevofluran nur durch den Ersatz von Desfluran wächst, ohne neues Volumen hinzuzufügen.

Seite zuletzt aktualisiert am: