Marktgröße und Marktanteil für vernetzte Hotelsysteme und -lösungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

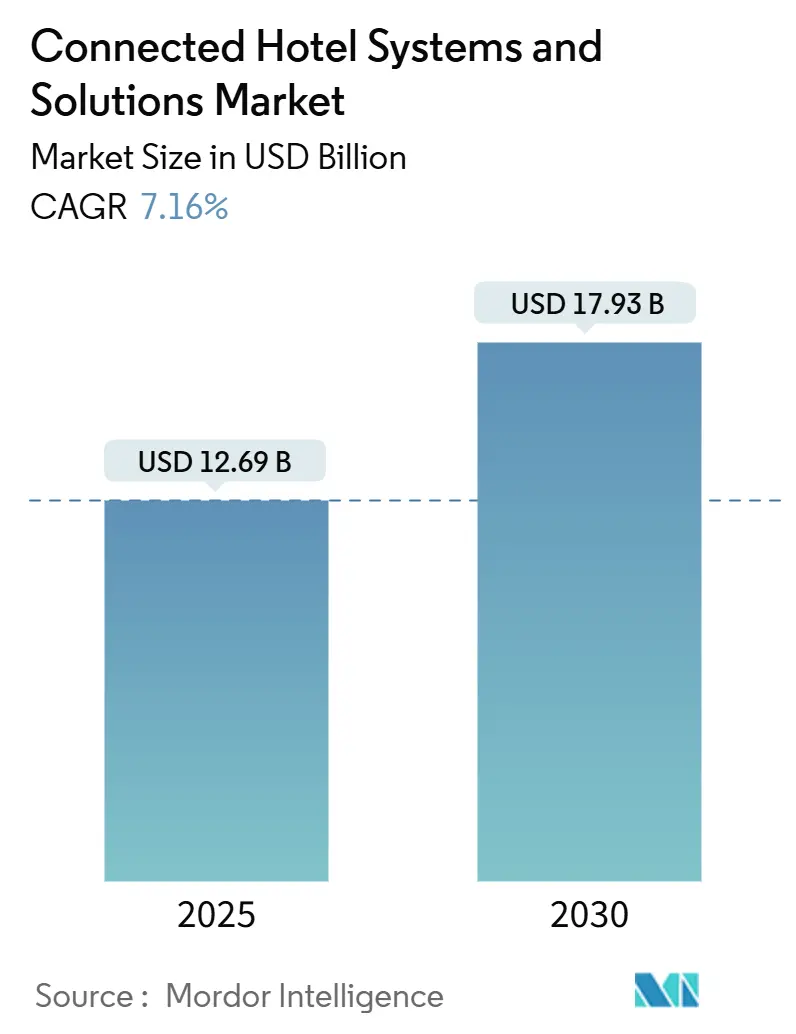

| Marktgröße (2025) | 12.69 Milliarden US-Dollar |

| Marktgröße (2030) | 17.93 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vernetzte Hotelsysteme und -lösungen von Mordor Intelligence

Die Marktgröße für vernetzte Hotelsysteme und -lösungen belief sich im Jahr 2025 auf 12,69 Milliarden USD und wird bis 2030 voraussichtlich 17,93 Milliarden USD erreichen, was einer CAGR von 7,16 % entspricht. Die steigende Nachfrage nach einheitlichen Technologie-Stacks, die Property Management, Gästebindung, Gebäudeautomation und Sicherheit integrieren, veranlasst Käufer dazu, isolierte Einzellösungen zu ersetzen. Cloud-native Bereitstellungen ermöglichen es Ketten und unabhängigen Häusern, zu skalieren und dabei Kapitalaufwendungen für On-Premise-Rechenzentren zu vermeiden. Die von diesen Plattformen generierten Echtzeit-Analysen unterstützen dynamische Preisgestaltung, personalisierte Angebote und Energieoptimierung. Nordamerika bleibt der umsatzstärkste Markt, begünstigt durch die frühe Migration zu Cloud-PMS und hohe diskretionäre Technologiebudgets. Die Region Asien-Pazifik weitet jedoch ihren Einfluss aus, da große Projektpipelines in China und Indien von Beginn an mobiles Check-in, schlüssellosen Zutritt und IoT-Raumsteuerungen integrieren. Der Wettbewerbsdruck steigt, da Cloud-Spezialisten transparente Abonnementpreise und offene API-Marktplätze anbieten, die Integrationszeiten verkürzen und Wechselkosten senken. Die Bereitschaft zur Cybersicherheit und die Einhaltung von Datenschutzvorschriften rücken in den Vordergrund und veranlassen Anbieter dazu, Verschlüsselung, Prüfpfade und SOC-2-Zertifizierungen als Standardfunktionen einzubetten.

Wichtigste Erkenntnisse des Berichts

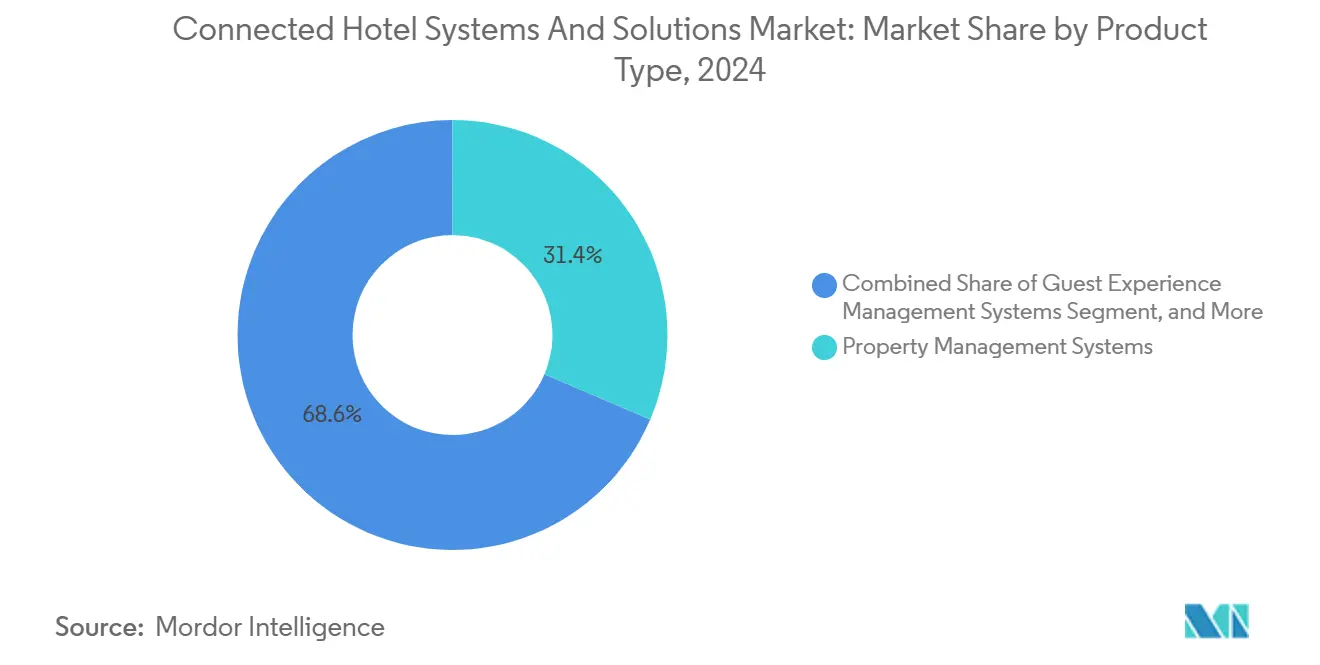

- Nach Produkttyp führten Property-Management-Systeme im Jahr 2024 mit einem Umsatzanteil von 31,43 %, während Gästeerlebnismanagementsysteme bis 2030 voraussichtlich mit einer CAGR von 8,19 % wachsen werden.

- Nach Bereitstellungsmodus dominierten Cloud-basierte Plattformen im Jahr 2024 mit 61,89 % des Umsatzes und werden voraussichtlich weiterhin mit der höchsten Rate von 7,91 % bis 2030 wachsen.

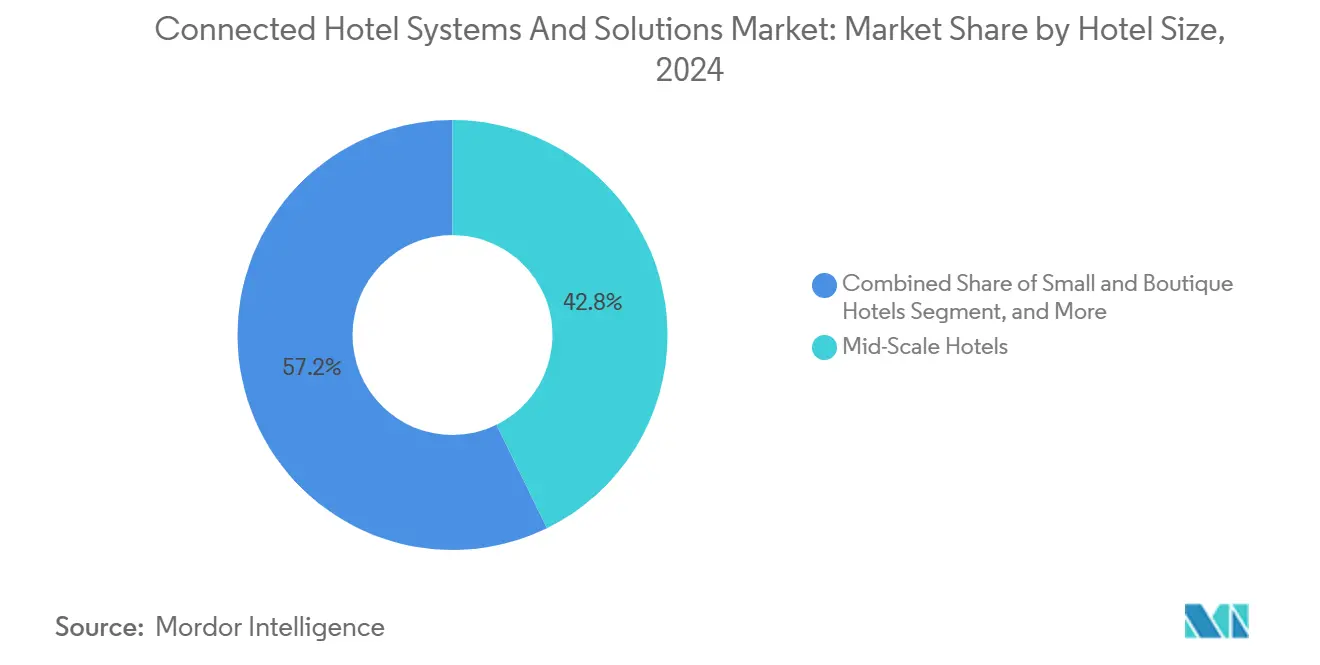

- Nach Hotelgröße entfielen auf mittelklassige Hotels 42,76 % der Installationen im Jahr 2024, während kleine Hotels und Boutiquehotels mit einer Rate von 7,83 % expandieren – der höchsten Rate im Segment.

- Nach Endnutzer generierten Luxus- und gehobene Hotels 38,91 % der Nachfrage im Jahr 2024, während für Budgethotels und Hostels eine CAGR von 8,27 % prognostiziert wird.

- Nach Geografie erfasste Nordamerika im Jahr 2024 43,72 % des Umsatzes, während die Region Asien-Pazifik mit 8,23 % bis 2030 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für vernetzte Hotelsysteme und -lösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung von Cloud-nativen PMS-Plattformen | +1.2% | Global mit früher Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von KI-gestützten Umsatzoptimierungsmaschinen | +1.1% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Mobile-First- und kontaktlosen Gästereisen | +0.9% | Global, beschleunigt in Asien-Pazifik und im städtischen Nordamerika | Kurzfristig (≤2 Jahre) |

| Zunehmende Einführung von IoT-basierten intelligenten Raumsteuerungen | +0.8% | Asien-Pazifik und Naher Osten führend, Ausweitung auf das Luxussegment in Nordamerika | Langfristig (≥4 Jahre) |

| Staatliche Tourismusförderung zur Steigerung von Technologiebudgets | +0.7% | Naher Osten, Südasien, ausgewählte Länder Lateinamerikas | Kurzfristig (≤2 Jahre) |

| Ausweitung offener API-Marktplätze unter Anbietern | +0.6% | Global, stärkste Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung von Cloud-nativen PMS-Plattformen

Cloud-Property-Management-Systeme sind zur Standardarchitektur für neue Hotels und Modernisierungsprojekte geworden und verdrängen Client-Server-Modelle, die lokale Server und spezialisiertes IT-Personal erforderten. Hyatt migrierte im Jahr 2024 seinen globalen Bestand zu Oracle OPERA Cloud und unterstrich damit, wie große Ketten PMS-Abonnements nun als laufende Servicemodelle und nicht mehr als abschreibungsfähige Vermögenswerte betrachten.[1]Oracle Corporation, "Hyatt wählt Oracle OPERA Cloud Property Management," oracle.com Choice Hotels hat eine regionale Vereinbarung mit Mews ausgeweitet, die es europäischen Franchisenehmern ermöglicht, auf Cloud-First-Stacks mit minimalem Kapitaleinsatz zu starten. Zentralisierte Daten ermöglichen kettenweites Revenue Management und Echtzeit-Preisaktualisierungen, die monolithische On-Premise-Systeme ohne kostspielige Middleware nicht erreichen können. Compliance-Anforderungen im Zusammenhang mit Zahlungssicherheitsrahmen wie PCI-DSS verlagern sich nun auf den Anbieter, was die Einführung von Cloud-Lösungen weiter begünstigt. Da Anbieter Dauerlizenzmodelle einstellen, wird der Markt für vernetzte Hotelsysteme und -lösungen voraussichtlich kontinuierliche Funktionserweiterungen, schnellere Innovationszyklen und wachsende Lücken zwischen frühen Anwendern und Nachzüglern erleben.

Nachfrage nach Mobile-First- und kontaktlosen Gästereisen

Kontaktloses Check-in und mobile Schlüssel haben sich von pandemiebedingten Notlösungen zu grundlegenden Erwartungen entwickelt. Canary Technologies verarbeitete im Jahr 2024 mehr als 10 Millionen kontaktlose Check-ins – ein Meilenstein, der die Skalierung über Luxusimmobilien hinaus verdeutlicht.[2]Canary Technologies, "10 Millionen kontaktlose Check-ins verarbeitet," canarytechnologies.com Marriotts integrierte mobile App kombiniert schlüssellosen Zutritt, Serviceanfragen und Treuepunktsammlung und stärkt die Gästebindung in seinen mehr als 8.700 Hotels. Reisende aus dem Asien-Pazifik-Raum, deren Smartphone-Durchdringung 80 % übersteigt, treiben Ketten dazu an, mobile Arbeitsabläufe auch im Budgetsegment einzuführen, wobei OYO Cloud-PMS und Self-Service-Check-in in seinem gesamten Netzwerk vorschreibt. Mobile Transaktionen generieren Echtzeit-Daten für Upselling-Engines und ermöglichen es Betreibern, personalisierte Angebote – wie spätes Auschecken – zu konversionsoptimierten Zeitpunkten anzubieten. Unterkünfte ohne mobile Arbeitsabläufe riskieren, Umsatz und Gästebindung an Wettbewerber zu verlieren, die nahtlose digitale Erlebnisse bieten.

Integration von KI-gestützten Umsatzoptimierungsmaschinen

Umsatztools auf Basis maschinellen Lernens haben sich von einer Nischenanwendung zum Mainstream entwickelt. IHG hat prädiktive Preismodelle integriert, die lokale Ereignisse, Wettbewerberpreise und historische Belegungstrends verarbeiten, um Zimmerpreise dynamisch über sein Portfolio hinweg anzupassen. Amadeus hat einen Chatbot eingeführt, der Buchungsabsichten erkennt und Erkenntnisse in Preisempfehlungen einfließen lässt, wodurch die Gästebindung direkt mit der Umsatzentwicklung verknüpft wird.[3]Amadeus IT Group, "Einführung des KI-gestützten Gästeservice-Chatbots," amadeus.com Hilton und Accor haben ähnliche KI-Module in ihre zentralen Reservierungssysteme integriert, sodass Franchisenehmer kettenweite Data-Science-Kapazitäten nutzen können, ohne quantitative Analysten einstellen zu müssen. Cloudbeds und Mews bündeln KI-gestützte Preisgestaltung in Abonnementtarifen und demokratisieren so fortschrittliche Analysen für unabhängige Häuser. Der Markt für vernetzte Hotelsysteme und -lösungen verringert damit die Leistungsunterschiede zwischen kleinen und großen Betreibern und verschärft den Wettbewerb um hochwertige Einzel- und Gruppenreisende.

Zunehmende Einführung von IoT-basierten intelligenten Raumsteuerungen

Hoteliers nutzen IoT-Sensoren nicht nur als Luxusausstattung, sondern auch als Werkzeuge zur Betriebseffizienz angesichts steigender Energiekosten. Six Senses Kyoto reduzierte im Jahr 2024 den Energieverbrauch um 25 %, indem es Raumsensoren einsetzte, die Klimaanlage, Beleuchtung und Jalousien basierend auf der Belegung regulieren. Honeywells neues Forge for Hospitality verknüpft IoT-Geräte mit PMS-Daten und ermöglicht es, Zimmer unmittelbar nach dem Auschecken in den Energiesparmodus zu versetzen, während prädiktive Wartungshinweise Geräteausfallzeiten minimieren. Megaprojekte im Nahen Osten wie Atlantis The Royal integrieren IoT-Schichten in Gebäudepläne und schaffen Vorzeigeobjekte für energieeffiziente Gästepersonalisierung. Da Nachhaltigkeitszertifizierungen die Reisebeschaffung beeinflussen, stärken IoT-gestützte Energieeinsparungen sowohl die Kostenstrukturen als auch die Markenpositionierung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten für Integration und Migration | −0.8% | Global, am stärksten bei mittelklassigen und unabhängigen Unterkünften | Kurzfristig (≤2 Jahre) |

| Risiken durch Datenschutz- und Cybersicherheits-Compliance | −0.7% | Nordamerika und Europa primär, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken mit bestehenden On-Premise-Systemen | −0.6% | Bestehende Unterkünfte in Nordamerika und Europa, ausgewählte Ketten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Hotel-IT und Änderungsmanagement | −0.5% | Global, höchste Auswirkung in Sekundärmärkten und Budgetsegmenten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten für Integration und Migration

Eine mittelklassige Unterkunft mit 300 Zimmern, die von einem On-Premise-PMS auf eine Cloud-Lösung umsteigt, kann Beratungs-, Parallelbetrieb- und Schulungskosten von 150.000 bis 250.000 USD verursachen – eine Summe, die dünne Betriebsmargen belastet. Unterkünfte müssen häufig Legacy- und neue Plattformen bis zu einem Jahr parallel betreiben, um die Umsatzintegrität zu sichern, was die Technologiekosten während der Migration im Wesentlichen verdoppelt. Unabhängige Hotels ohne eigenes IT-Personal sind proportional stärker belastet, was einige dazu veranlasst, Upgrades aufzuschieben, obwohl sie sich der Umsatzvorteile bewusst sind. Franchisegruppen haben versucht, Kosten durch Mengenrabatte auszugleichen; mehrjährige Bindungen reduzieren jedoch die Flexibilität. Diese Dynamiken verlangsamen Ersatzzyklen und verlängern die Verkaufsvorlaufzeit für Anbieter, was das kurzfristige Wachstum des Marktes für vernetzte Hotelsysteme und -lösungen dämpft.

Risiken durch Datenschutz- und Cybersicherheits-Compliance

Aufeinanderfolgende Datenschutzverletzungen bei globalen Ketten haben Sicherheitsausgaben unvermeidlich gemacht. Marriotts mehrteilige Datenpannenserie löste DSGVO-Bußgelder und Sammelklagen aus und überzeugte Vorstände davon, dass Verschlüsselung, Multi-Faktor-Authentifizierung und Zero-Trust-Architekturen kritische Betriebskosten sind. Der Ransomware-Angriff auf MGM Resorts im Jahr 2023 zeigte, wie vernetzte Hotelsysteme die Angriffsfläche vergrößern und den Frontoffice-Betrieb zum Erliegen bringen können. Neue Gesetzgebung, wie der Digital Operational Resilience Act der Europäischen Union, legt Cloud-Dienstleistern direkte Verpflichtungen auf und erhöht damit die effektiven Compliance-Kosten. Kleinere Betreiber haben Schwierigkeiten, jährliche PCI-DSS-Audits oder eine 24-Stunden-Sicherheitsüberwachung zu finanzieren, was die Einführung integrierter Stacks hemmt und sie zu Einzellösungen verleiten kann, die als weniger riskant wahrgenommen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gästeerlebnisplattformen überholen das Kern-PMS

Property-Management-Systeme hielten im Jahr 2024 einen Umsatzanteil von 31,43 % und verankern Transaktionsflüsse über Reservierungen, Zahlungen und Housekeeping. Gästeerlebnismanagement-Plattformen skalieren jedoch mit einer CAGR von 8,19 %, da Betreiber von der Back-Office-Automatisierung zur Umsatzoptimierung pro Gast übergehen. Salesforce hat sein Hospitality-CRM erweitert, um es mit führenden PMS-Anbietern zu integrieren und Ketten Echtzeit-Präferenzeinblicke über Aufenthalte hinweg zu bieten. Gebäudeautomationssysteme gewinnen Marktanteile, da die Energiepreise steigen, wobei Honeywell und Siemens belegungsgesteuerte Klimasteuerung anbieten, die 15–25 % Energieeinsparungen erzielt. Sicherheits- und Zugangslösungen wie mobile Schlüssel und Biometrie sind in Luxusprojekten Standard und finden zunehmend Eingang in mittelklassige Entwicklungen in der Region Asien-Pazifik. Insgesamt verlagert der Markt für vernetzte Hotelsysteme und -lösungen seinen Ausgabenmix hin zu gästezentrierten Anwendungen, die das Umsatzwachstum direkt beeinflussen.

Die am schnellsten wachsenden Produktlinien bündeln CRM, Upselling-Engines und Messaging in einheitlichen Oberflächen, sodass Frontline-Mitarbeiter personalisierte Angebote unterbreiten können, ohne zwischen Systemen wechseln zu müssen. Anbieter mit offenen APIs gewinnen, weil sie Betreibern ermöglichen, spezialisierte Tools wie Spa-Buchung, Geschenkkarten-Verkauf oder Restaurant-Reservierungs-Widgets einzubinden, ohne benutzerdefinierte Programmierung zu erfordern. Da Nachhaltigkeit auf den Investorenagenden steigt, werden Gebäudeautomationsmodule, die CO₂-Einsparungen nachweisen, in Ausschreibungen von Unternehmensreisekäufern von optional zu obligatorisch. Im Prognosezeitraum werden Gästeerlebnissuiten, die nativ auf Cloud-PMS-Architekturen aufbauen, voraussichtlich einen inkrementellen Marktanteil gewinnen, insbesondere in der Region Asien-Pazifik, wo Neubauten häufig Nachrüstungen vermeiden.

Nach Bereitstellungsmodus: Cloud-Dominanz verändert die Anbieterökonomie

Cloud-basierte Bereitstellungen erfassten im Jahr 2024 61,89 % des Umsatzes und expandieren weiterhin mit einer Rate von 7,91 %, da Anbieter On-Premise-Lizenzmodelle einstellen. Ketten schätzen die Möglichkeit, neue Funktionen über Nacht in ihren gesamten Beständen auszurollen, was nachzüglerische Unterkünfte zu Plattform-Upgrades drängt, um Markenstandards aufrechtzuerhalten. Hybride Lösungen sprechen Casinos und Resorts an, die lokale Server für die Kontinuität des Point-of-Sale bei Verbindungsausfällen benötigen, aber diese Designs stützen sich weiterhin auf Cloud-Analysen für das Reporting. Der Marktanteil für On-Premise-Installationen im Markt für vernetzte Hotelsysteme und -lösungen wird weiter schrumpfen, da der Engineering-Fokus und die Support-Zeitfenster abnehmen.

Abonnementpreise stabilisieren den Cashflow der Anbieter, senken jedoch die Wechselkosten für Hotels, sodass Anbieter verstärkt auf Ökosystem-Bindungen durch Entwicklermarktplätze und gebündelte KI-Module setzen. Oracle, Infor und Agilysys nutzen große Installationsbasen, um Analysen und Integrationspakete als Upselling anzubieten, während Mews, Cloudbeds und Apaleo unabhängige Häuser mit monatlichen Konditionen und Self-Service-Onboarding ansprechen. Regulatorische Datenlokalisierungsvorschriften in China und dem Nahen Osten geben hybriden Architekturen Rückenwind, aber die Entwicklung bleibt Cloud-first.

Nach Hotelgröße: Boutiquehotels schließen die Technologielücke

Mittelklassige Hotels mit 100–299 Zimmern machten im Jahr 2024 42,76 % der Installationen aus, was ihre zahlenmäßige Dominanz in den globalen Hotelbeständen widerspiegelt. Die Marktgröße für vernetzte Hotelsysteme und -lösungen, die kleine Hotels und Boutiquehotels bedient, beschleunigt sich mit 7,83 %, angetrieben durch modulare Abonnementtarife, die Technologieausgaben an schwankende Belegungsraten anpassen. RoomRaccoon und Cloudbeds ermöglichen es unabhängigen Häusern, PMS, Channel Management und automatisierte Umsatztools einzurichten, ohne IT-Personal einstellen zu müssen. Große Ketten haben ihre Erstmigrationswellen weitgehend abgeschlossen, sodass inkrementelles Lizenzwachstum nun aus Sekundärmärkten und Konversionen stammt.

Kleinere Hotels nutzen Cloud-Integrationen, um Parität im Gästeerlebnis zu erreichen. Mobiles Check-in, schlüsselloser Zutritt und automatisierte Upselling-Module, einst exklusive Luxusgüter, sind nun zu einem Bruchteil ihrer früheren Kosten verfügbar. Diese Demokratisierung verschärft den Wettbewerb in städtischen Freizeitkorridoren, wo Boutiquedesign allein kein Differenzierungsmerkmal mehr ist. Risikokapitalfinanzierte Anbieter sehen Boutiquehotels als ein Wachstumssegment und bieten schnelle Implementierungspakete an, die in Wochen statt Monaten live gehen.

Nach Endnutzer: Budgetsegment beschleunigt die digitale Einführung

Luxus- und gehobene Hotels generierten im Jahr 2024 38,91 % der Nachfrage, gestützt durch Premium-Preissetzungsmacht und frühe Einführung von KI-Personalisierung, IoT-Automatisierung und biometrischem Zugang. Für Budgethotels und Hostels wird das schnellste Wachstum mit einer CAGR von 8,27 % prognostiziert, was auf Vorgaben von Franchisegebern wie OYO zurückzuführen ist, die mobiles Check-in und Cloud-PMS für die Marken-Compliance vorschreiben. Mittelklasse-Unterkünfte rüsten ihre Revenue-Management-Systeme auf, um Preisvolatilität zu reduzieren und Schulternächte zu füllen, während Resorts und Ferienclubs integrierte Kommunikation benötigen, um komplexe Reisepläne zu koordinieren.

Über alle Endnutzersegmente hinweg beurteilen Betreiber Plattformen nun nach der Breite der gästeseitigen und Back-Office-Module und nicht nach einzelnen Funktionen. Der Markt für vernetzte Hotelsysteme und -lösungen wird sich weiterhin hin zu Lösungen verlagern, die eine Umverteilung des Personals von repetitiver Verwaltung hin zu serviceintensiven Tätigkeiten ermöglichen. In der Region Asien-Pazifik beschleunigt der Lohnanstieg diesen Wandel, da Unterkünfte auf Automatisierung setzen, um Servicestandards ohne proportionale Erhöhung der Mitarbeiterzahl aufrechtzuerhalten.

Geografische Analyse

Nordamerika behielt im Jahr 2024 43,72 % des Umsatzes, gestützt durch ausgereifte Cloud-Ökosysteme und aggressive KI-Einführungen bei den großen Ketten. Die Vereinigten Staaten dominierten die Ausgaben, während in Kanada und Mexiko unabhängige Unterkünfte Cloud-PMS einführten, um mit Markenhotels zu konkurrieren. Der regulatorische Schwung, einschließlich staatlicher Datenschutzgesetze, macht Sicherheitszertifizierungen zu einem entscheidenden Faktor bei der Anbieterauswahl.

Asien-Pazifik wird bis 2030 voraussichtlich mit 8,23 % wachsen – dem schnellsten Tempo weltweit. China und Indien fügen Tausende von Zimmern hinzu, die mit nationalen Tourismuskorridoren verbunden sind, und die meisten neuen Schlüssel werden auf Cloud-PMS mit integrierten IoT-Steuerungen eingeführt. Japan und Südkorea bevorzugen Gebäudeautomation, um Arbeitskräftemangel auszugleichen, während Australiens Resort-Pipeline KI-gestützte Preisoptimierung einsetzt, um saisonale Nachfrageschwankungen auszugleichen. Staatliche Tourismusfonds im Nahen Osten und in Südasien subventionieren Smart-Hotel-Pilotprojekte, die PMS, Sensoren und KI-Concierges bündeln, und treiben die Akzeptanz bei Neueinsteigern voran.

Europa bleibt ein Innovationszentrum, wobei die DSGVO die Entwicklung von Plattformen mit eingebautem Sicherheitsdesign vorantreibt. Deutschland, das Vereinigte Königreich und Frankreich priorisieren offene APIs, um Loyalitäts-, Upselling- und Zahlungsmodule zu verknüpfen. Osteuropäische Märkte modernisieren sich, da regionale Ketten den Incoming-Tourismus fördern und häufig mit Channel-Management-Tools beginnen, bevor sie ein vollständiges PMS implementieren. Südamerika, angeführt von Brasilien und Argentinien, ist kleiner, wächst jedoch, da internationale Marken und lokale Betreiber gleichermaßen veraltete On-Premise-Stacks durch Cloud-Abonnements ersetzen, die auf volatile Wechselkurse abgestimmt sind.

Wettbewerbslandschaft

Der Markt für vernetzte Hotelsysteme und -lösungen bleibt stark fragmentiert, wobei kein Anbieter einen zweistelligen Marktanteil überschreitet. Etablierte Unternehmensanbieter wie Oracle, Infor und Agilysys nutzen ihre langjährigen Beziehungen zu Top-Ketten, um PMS-, Distributions- und Point-of-Sale-Lösungen zu bündeln. Cloud-native Herausforderer wie Mews, Cloudbeds und StayNTouch differenzieren sich durch transparente Preisgestaltung, vorgefertigte Integrationen und schnelles Onboarding und gewinnen unabhängige Häuser und mittelklassige Gruppen, die zuvor durch Lizenzkosten ausgeschlossen waren. Eine dritte Ebene regionaler Spezialisten, darunter Protel in Europa, Clock Software in Mitteleuropa und eZee in Südasien, gewinnt Aufträge durch lokalisierte Compliance- und Sprachunterstützung.

Strategische Wettbewerbsvorteile verlagern sich hin zu API-Ökosystemen. Anbieter mit offenen Marktplätzen ziehen Drittanbieter-Innovatoren an, die den Plattformumfang erweitern, ohne Anbieter-Engineering-Ressourcen zu beanspruchen. Oracles Joint Venture mit Shiji im Jahr 2024 kombiniert Unternehmensmaßstab mit regionaler Distribution, um seine Reichweite in der Region Asien-Pazifik zu vertiefen, und signalisiert weitere Konsolidierung, da Plattformen darum wetteifern, geografische Lücken zu schließen. KI- und Cybersicherheitsfunktionen entwickeln sich zu Wettbewerbsfeldern; SOC-2-Zertifizierungen und eingebettete Verschlüsselung überzeugen Ketten unter regulatorischem Druck, während KI-Umsatzmodule das Spielfeld für kleinere Hotels ebnen.

Preismodelle konvergieren hin zu Abonnements, was historische Bindungen erodiert und Anbieter dazu zwingt, den Kundenerfolg zu priorisieren, um Abwanderung einzudämmen. Dieser Druck stimuliert die Funktionsentwicklung und schafft einen positiven Kreislauf für Anwender, erhöht jedoch das Risiko technischer Schulden für Betreiber, die Upgrades verzögern. Anbieter, die auf Serviced Apartments und Extended-Stay-Formate abzielen, erschließen neue Nischen, indem sie langfristige Abrechnungs- und Mietkomplexitäten lösen, mit denen traditionelle Hotel-PMS nicht umgehen können.

Marktführer für vernetzte Hotelsysteme und -lösungen

Cloudbeds Inc.

Mews Systems B.V.

StayNTouch Inc.

Maestro PMS (Northwind Canada Inc.)

Agilysys Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Cloudbeds lancierte "Cloudbeds Connect", einen offenen API-Marktplatz, der mit mehr als 100 Drittanbieter-Apps für die Self-Service-Integration debütierte.

- August 2025: SiteMinder erwarb das Preisanalyseunternehmen RateGuardian für 45 Millionen USD und integrierte Echtzeit-Wettbewerberpreisanalysen in seinen Channel Manager.

- Mai 2025: Accor unterzeichnete eine mehrjährige Vereinbarung mit Honeywell zur Nachrüstung von 200 Hotels in der Region Asien-Pazifik mit IoT-Energiemanagementsystemen, die in die Accor Key-Plattform integriert werden.

- März 2025: Infor veröffentlichte ein KI-gestütztes Housekeeping-Optimierungs-Add-on für HMS Cloud, wobei Hyatts Pilotunterkünfte eine um 15 % schnellere Zimmerbereitstellung meldeten.

Globaler Berichtsumfang für den Markt für vernetzte Hotelsysteme und -lösungen

Der Bericht über den Markt für vernetzte Hotelsysteme und -lösungen ist segmentiert nach Produkttyp (Property-Management-Systeme, Gästeerlebnismanagementsysteme, Gebäudeautomationssysteme, Sicherheits- und Zugangskontrolllösungen, integrierte Kommunikationslösungen), Bereitstellungsmodus (Cloud-basiert, On-Premise, Hybrid), Hotelgröße (große Hotelketten, mittelklassige Hotels, kleine Hotels und Boutiquehotels), Endnutzer (Luxus- und gehobene Hotels, Mittelklassehotels, Budgethotels und Hostels, Resorts und Ferienclubs, Serviced Apartments und Extended Stay) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Property-Management-Systeme |

| Gästeerlebnismanagementsysteme |

| Gebäudeautomationssysteme |

| Sicherheits- und Zugangskontrolllösungen |

| Integrierte Kommunikationslösungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Große Hotelketten (≥300 Zimmer) |

| Mittelklassige Hotels (100–299 Zimmer) |

| Kleine Hotels und Boutiquehotels (<100 Zimmer) |

| Luxus- und gehobene Hotels |

| Mittelklassehotels |

| Budgethotels und Hostels |

| Resorts und Ferienclubs |

| Serviced Apartments und Extended Stay |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Property-Management-Systeme | ||

| Gästeerlebnismanagementsysteme | |||

| Gebäudeautomationssysteme | |||

| Sicherheits- und Zugangskontrolllösungen | |||

| Integrierte Kommunikationslösungen | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Hotelgröße | Große Hotelketten (≥300 Zimmer) | ||

| Mittelklassige Hotels (100–299 Zimmer) | |||

| Kleine Hotels und Boutiquehotels (<100 Zimmer) | |||

| Nach Endnutzer | Luxus- und gehobene Hotels | ||

| Mittelklassehotels | |||

| Budgethotels und Hostels | |||

| Resorts und Ferienclubs | |||

| Serviced Apartments und Extended Stay | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für vernetzte Hotelsysteme und -lösungen im Jahr 2025?

Die Marktgröße für vernetzte Hotelsysteme und -lösungen wird im Jahr 2025 auf 12,69 Milliarden USD geschätzt.

Wie ist der Wachstumsausblick bis 2030?

Der Umsatz wird bis 2030 voraussichtlich 17,93 Milliarden USD erreichen, was einer CAGR von 7,16 % entspricht.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Plattformen halten im Jahr 2024 61,89 % des Umsatzes und expandieren bis 2030 mit 7,91 %, da Anbieter On-Premise-Lizenzen einstellen.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer prognostizierten CAGR von 8,23 %, unterstützt durch rasanten Hotelbau und mobilitätsorientierte Reisendenpräferenzen.

Welches Hotelsegment führt die Technologieeinführung am schnellsten durch?

Kleine Hotels und Boutiquehotels beschleunigen die Einführung mit 7,83 %, da modulare, API-first-Lösungen die Einstiegshürden senken.

Wie prägen Cybersicherheitsbedenken Kaufentscheidungen?

Datenschutz-Compliance und jüngste Datenpannen zwingen Betreiber dazu, Plattformen mit Verschlüsselung, SOC-2-Zertifizierung und Zero-Trust-Architekturen zu priorisieren.

Seite zuletzt aktualisiert am: