India Hospitality Market Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

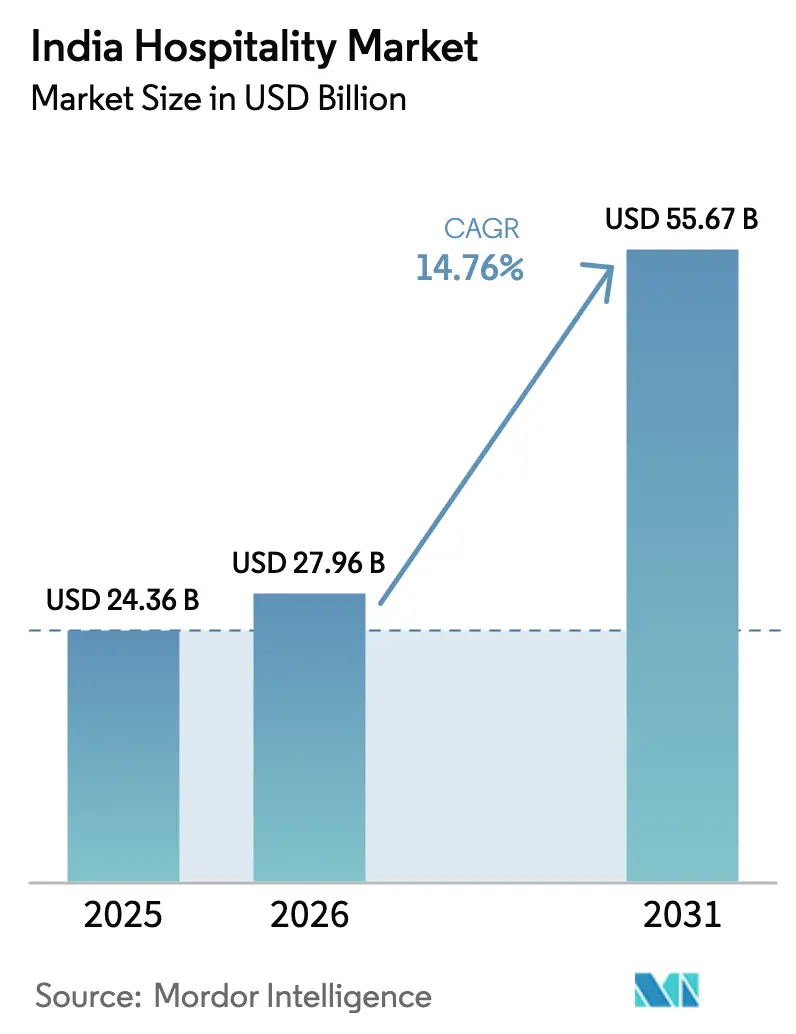

| Marktgröße im Basisjahr (2025) | 24.36 Milliarden US-Dollar |

| Marktgröße (2026) | 27.96 Milliarden US-Dollar |

| Marktgröße (2031) | 55.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.76% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

India Hospitality Market Analyse von Mordor Intelligence

Die Größe des India Hospitality Market wird für 2025 auf 24,36 Milliarden USD und für 2026 auf 27,96 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 55,67 Milliarden USD erreichen, was einer CAGR von 14,76 % von 2026 bis 2031 entspricht.

Das Wachstum der Gastgewerbebranche in Indien wird durch eine größere inländische Reisebasis, eine wachsende Bevölkerung mit mittlerem Einkommensniveau und eine verbesserte Luft- und Straßenanbindung vorangetrieben, die die Reisehäufigkeit erhöht. Die Ausgaben inländischer Besucher sind gestiegen und werden voraussichtlich weiter zunehmen, was die Abhängigkeit des Sektors von einheimischen Reisenden in den Bereichen Freizeit, Pilgerreisen und Geschäftsreisen unterstreicht. Die Anzahl der Flughäfen in Indien hat sich im vergangenen Jahrzehnt mehr als verdoppelt, während staatliche Programme die Infrastruktur für Reiseziele und Pilgerrouten ausbauen und neue investierbare Standorte schaffen. Die Ankünfte ausländischer Touristen erholen sich, unterstützt durch Zielgebietsmarketing und digitale Tools, die Planung und Buchung vereinfachen. Gastgewerbebetreiber setzen auf kapitalleichte Modelle, um das Kapitalrisiko zu reduzieren, und nutzen digitale Strategien, um Stammkunden über eigene Kanäle zu binden. Insgesamt zeigt der Markt ein starkes Wachstumspotenzial, das durch die Inlandsnachfrage, verbesserte Konnektivität und strategische Branchenanpassung angetrieben wird.

Wichtigste Erkenntnisse des Berichts

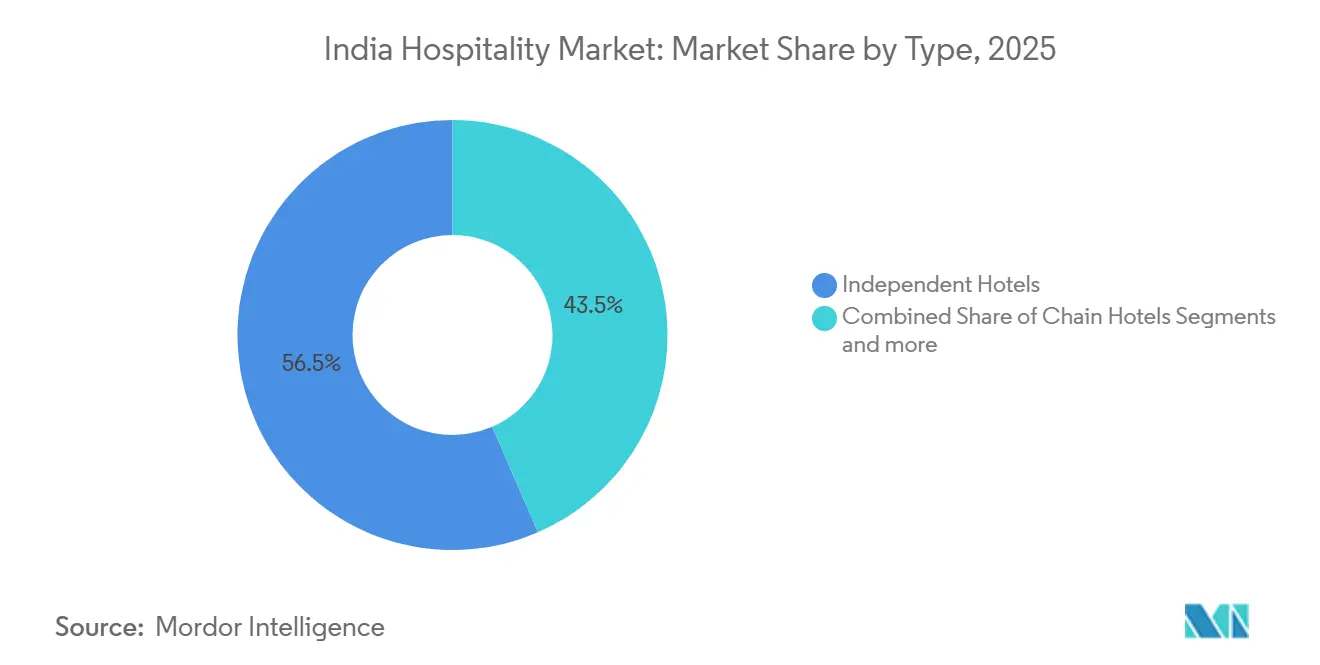

- Nach Typ führten Unabhängige Hotels mit einem Anteil von 56,45 % am India Hospitality Market im Jahr 2025, während Kettenhotels bis 2031 voraussichtlich mit einer CAGR von 16,76 % wachsen werden.

- Nach Unterkunftsklasse hielten Mittel- und Obere Mittelklasse-Immobilien im Jahr 2025 einen Anteil von 38,55 % am India Hospitality Market, während Luxusimmobilien bis 2031 voraussichtlich mit einer CAGR von 15,13 % wachsen werden.

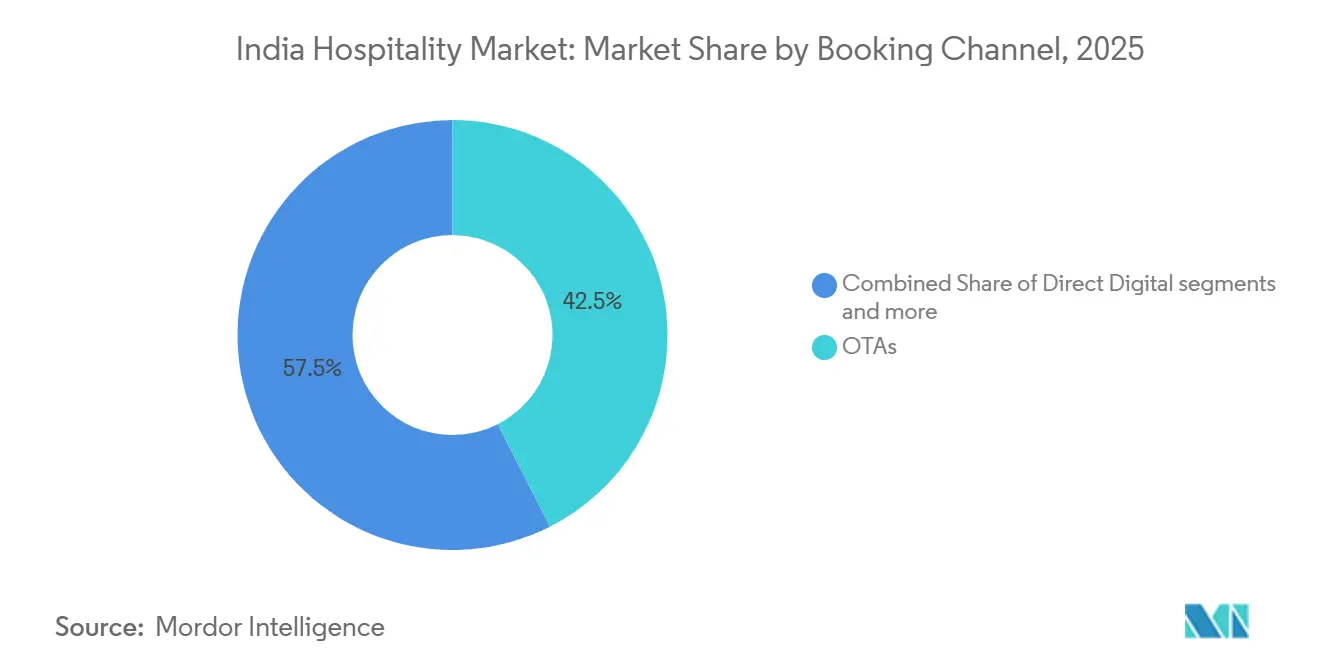

- Nach Buchungskanal entfielen im Jahr 2025 42,51 % des Anteils am India Hospitality Market auf Online-Reisebüros, während Direktes Digitales Buchen bis 2031 voraussichtlich mit einer CAGR von 15,53 % wachsen wird.

- Nach Geografie hielt Westindien im Jahr 2025 einen Anteil von 30,13 % am India Hospitality Market, während Nordostindien mit einer CAGR von 16,46 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

India Hospitality Market Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Freizeitausgaben der inländischen Mittelschicht | +3.8% | National, konzentriert in Metropolen und aufstrebenden Tier-1-Städten (Ahmedabad, Pune, Kochi) | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Unterstützung des Marktwachstums | +2.7% | National, mit Leitinfrastruktur im Norden (Ayodhya) und Nordosten (Luftkonnektivität) | Langfristig (≥ 4 Jahre) |

| Expansion von Budget- und Mittelklasse-Ketten | +2.5% | National, Ausstrahlungseffekte auf Tier-2/3-Städte (Gandhidham, Ranchi, Udaipur) | Kurzfristig (≤ 2 Jahre) |

| Aufgewertete Pilgerrouten als Treiber für spirituellen & Wellness-Tourismus | +2.9% | Kernregion Nordindien (Varanasi, Ayodhya, Haridwar), Ausweitung auf den Süden (Tirupati, Rameswaram) | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Langzeitaufenthalten durch hybrides Arbeiten in Hügel- & Küstenstädten | +1.4% | Kerala, Goa, Himachal, mit frühen Gewinnen in Munnar, Coorg, Manali | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des E-Visa auf 166 Länder verkürzt Buchungsvorlaufzeiten | +1.5% | Globaler Einreiseverkehr, stärkste Auswirkung in Einreisestädten (Delhi, Mumbai, Bengaluru) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Freizeitausgaben der inländischen Mittelschicht

Steigende Einkommen der wachsenden indischen Mittelschicht treiben ein starkes Wachstum im inländischen Freizeittourismus an. Laut dem India Tourism Data Compendium 2025 übersteigt der Inlandstourismus den Einreiseverkehr bei weitem, wobei die Ausgaben im Jahr 2024 rund 185 Milliarden USD erreichten. Jüngere Reisende entscheiden sich zunehmend für erlebnisorientierte Reisen, darunter Kultur-, Abenteuer- und Wellness-Reisen, was die Ausgaben pro Reise steigert. Unterstützende staatliche Initiativen wie verbesserte Konnektivität und die Kampagne „Dekho Apna Desh” haben das Reisen zugänglicher gemacht und die Mittelschicht zu einem wichtigen Wachstumstreiber des indischen Tourismus gemacht. [1] Ministerium für Tourismus, Regierung von Indien, "India Tourism Data Compendium 2025," Ministerium für Tourismus, tourism.gov.in. Betreiber profitieren von höheren Ausgaben pro Reise und häufigeren Wochenendausflügen – Trends, die die Auslastung stützen und ein sorgfältiges Ertragsmanagement in Hochsaisons ermöglichen. Die Streuung der Nachfrage über Metropolen hinaus in Tier-1- und wichtige Tier-2-Städte stärkt lokale Korridore, erhöht die Zimmernachfrage und fördert die Umwandlung nicht markierter Immobilien in organisierte Marken. Der India Hospitality Market schöpft daher Stärke aus der Widerstandsfähigkeit des inländischen Freizeittourismus, was die Volatilität durch Unternehmenszyklen und externe Schocks begrenzt. Diese Verschiebungen unterstützen eine stetige Preissetzungsmacht in städtischen und Freizeitclustern, in denen das markierte Angebot noch im Aufbau begriffen ist.

Staatliche Initiativen zur Unterstützung des Marktwachstums

Tourismusprogramme, die sich auf Routen, Reiseziele und digitale Entdeckung konzentrieren, erweitern weiterhin die investierbare Landschaft im India Hospitality Market. Das Ministerium für Tourismus hat Projekte im Rahmen von Swadesh Darshan 2.0 und PRASHAD genehmigt, um die Infrastruktur an stark frequentierten religiösen und kulturellen Stätten zu stärken, und setzt Konnektivitätsprojekte um, die den Zugang zu sekundären Reisezielen verbessern. Die Incredible India-Initiativen der Regierung und die digitale Plattform haben Bekanntheit und Entdeckbarkeit verbessert, wobei im Jahr 2024 im Rahmen der nachhaltigen Förderung der Top-Reiseziele große Mengen an inländischen Besuchen auf offiziellen Plattformen verzeichnet wurden. [2]Presseauskunftsbüro, "PRASHAD-Programm Pressemitteilung," Presseauskunftsbüro, pib.gov.in. Die Erweiterung der operativen Flughäfen hat die Luftanbindung an mehrere Landeshauptstädte und Freizeitzentren verbessert und den Verkehr in Geschäfts- und Urlaubsmärkte gestärkt. Haushaltsmittel für die Tourismusinfrastruktur im Haushaltsjahr 2026 unterstreichen einen stetigen politischen Impuls, der die Investitionsplanung für Betreiber und Entwickler risikoärmer gestaltet. Langfristig wird erwartet, dass diese Maßnahmen die Nachfrage gleichmäßiger auf die Regionen verteilen, die Saisonalität reduzieren und eine gesündere Mischung von Reisezwecken fördern.

Expansion von Budget- und Mittelklasse-Ketten

Kapitalleichtes Wachstum verändert Indiens Gastgewerbemarkt, wobei Ketten Management-Verträge und Franchise-Umwandlungen priorisieren, um schnell zu skalieren. Organisierte Marken repräsentieren derzeit einen kleinen Anteil des gesamten Zimmerangebots, was erhebliche nicht markierte Kapazitäten für Umwandlungen verfügbar lässt. Globale Mittelklasse-Marken expandieren mit lokal angepassten Angeboten, wie Marriotts Series, die auf Unternehmens- und Pilgerkorridore zu zugänglichen Preispunkten abzielt. Das Wachstum in Tier-2- und Tier-3-Städten formalisiert das Graumarktangebot und verbessert Hygiene- und Sicherheitsstandards, was das Vertrauen der Gäste stärkt. Dieser Ansatz reduziert die Kapitalintensität für Betreiber, ermöglicht einen schnelleren Markteintritt und erhöht Wiederholungsbuchungen über direkte Kanäle. Die Expansion von Budget- und Mittelklasse-Ketten wird durch den steigenden Inlandstourismus und die Nachfrage nach erschwinglichen, qualitativ hochwertigen Aufenthalten unterstützt, wobei das organisierte Hotelangebot bis 2029 voraussichtlich 300.000 markierte Zimmer übersteigen wird. Staatliche Initiativen, einschließlich eines niedrigeren Mehrwertsteuersatzes (GST) auf Zimmer unter 90,35 USD, fördern zusätzlich Investitionen, Auslastung und das allgemeine Marktwachstum. [3]India Brand Equity Foundation, "Tourismus & Gastgewerbe," India Brand Equity Foundation, ibef.org.

Aufgewertete Pilgerrouten als Treiber für spirituellen & Wellness-Tourismus

Pilgerrouten schaffen weiterhin Möglichkeiten für Mehrübernachtungsaufenthalte, die die Zimmernachfrage in der Nähe bedeutender Tempel und spiritueller Zentren steigern. Staatliche Programme haben Ausgaben in religiöse Korridore und Einrichtungen gelenkt, die das Reisen für Familien und ältere Besucher erleichtern, was sich in längeren Aufenthalten und höheren Ausgaben pro Besuch in destinationsnahen Hotels niederschlägt. Die Einweihung in Ayodhya im Jahr 2024 löste einen Ansturm von Pilgerbewegungen aus, der die Zimmernachfrage steigerte, und verbesserte Flughafen- und Straßenverbindungen erschließen ähnliche Trends in Varanasi und anderen spirituellen Zentren. Ein Teil der Gäste sucht nun nach Premium-Unterkünften mit Wellness-Zusatzleistungen wie Ayurveda-Behandlungen und Yoga-Erlebnissen, was das Angebot an Zimmern mit höheren Preisen rund um führende spirituelle Reiseziele weiter stärkt. Betreiber reagieren darauf, indem sie Gebäude mit historischem Erbe renovieren und Boutique-Unterkünfte hinzufügen, die auf zahlungskräftige spirituelle Reisende ausgerichtet sind. Die Gastgewerbebranche in Indien gewinnt durch Spiritualitäts- und Wellnessreisen eine dauerhafte Nachfragebasis, die den städtischen Geschäftsreiseverkehr und den Strandurlaub ergänzt.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Mehrwertsteuer (GST) auf Premium-Zimmertarife | -1.8% | National, besonders ausgeprägt in Luxus-/Premium-Stadthotels (Mumbai, Delhi, Bengaluru) | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Verkehrsinfrastruktur bei Tier-2/3-Flughäfen & Schiene | -1.3% | Tier-2/3-Städte, Nordostindien, Inseln (Lakshadweep, Andamanen) | Langfristig (≥ 4 Jahre) |

| Abwanderung von Fachkräften in die Gig-Wirtschaft & globale Kompetenzzentren | -1.1% | Metropolzentren mit konkurrierenden Gig-Plattformen (Bengaluru, Gurugram, Pune, Hyderabad) | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Landakquisition & Einhaltung der Küstenschutzzonenvorschriften für Resorts | -0.9% | Küstenzonen (Goa, Kerala, Andamanen), Bundesstaaten mit fragmentierten Grundbucheinträgen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Mehrwertsteuer (GST) auf Premium-Zimmertarife

Die aktuelle Mehrwertsteuerstruktur (GST) erhebt eine höhere Steuer auf Zimmer oberhalb einer bestimmten Tarifschwelle, was die Nettoerträge für Premium-Stadthotels und gehobene Freizeitresorts reduziert. Dies schränkt Indiens Preiswettbewerbsfähigkeit im Vergleich zu einigen südostasiatischen Reisezielen für hochwertige Freizeit- und MICE-Reisende ein. Margendruck entsteht auch für Betreiber, wenn Inputkosten und Steuergutschriften bei niedrigeren Tarifstufen eingeschränkt sind, was die Preisflexibilität für Budget- und Mittelklasse-Hotels beeinträchtigt. Diese Herausforderungen sind besonders ausgeprägt in den größten Metropolen, wo die mittleren Tagesdurchschnittsraten der Mittelklasse häufig die Mehrwertsteuerschwelle erreichen oder überschreiten. Betreiber müssen Auslastungs- und Preisstrategien sorgfältig ausbalancieren, um die Nachfrage aufrechtzuerhalten und gleichzeitig die Rentabilität zu schützen. Kurzfristig muss der Markt Angebote entwickeln, die die Preisintegrität wahren und gleichzeitig den Wert für Gäste sicherstellen, die höhere Reisekosten tragen.

Lücken in der Verkehrsinfrastruktur bei Tier-2/3-Flughäfen & Schiene

Konnektivitätsprobleme schränken weiterhin die Angebotsausweitung in kleineren Städten und abgelegenen Reisezielen mit hohem Freizeitpotenzial ein. Begrenzte Flugoptionen, unzureichende Straßeninfrastruktur auf der letzten Meile und inkonsistente lokale Versorgungsleistungen können Projektlaufzeiten und Entwicklungskosten erhöhen, Hoteleröffnungen verzögern und private Investitionen abschrecken. Regionen wie der Nordosten bleiben trotz reicher kultureller und biodiversitätsbezogener Ressourcen untererschlossen, was Zugangs- und Wahrnehmungsbarrieren widerspiegelt. Selbst dort, wo neue Flughäfen in Betrieb sind, hinkt die Personalbereitschaft oft hinterher, was Betreiber dazu zwingt, in Ausbildung und Umsiedlung zu investieren, um Servicestandards aufrechtzuerhalten. Bis Konnektivitätsprogramme ausgereift sind und Verkehrsverbindungen sich stabilisiert haben, werden diese Infrastrukturlücken das Wachstum des Gastgewerbemarkts in Tier-2- und Tier-3-Standorten weiterhin einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kapitalleichte Franchise-Modelle beschleunigen den Ausbau von Ketten

Unabhängige Hotels hielten im Jahr 2025 einen Marktanteil von 56,45 % am indischen Gastgewerbemarkt, während Kettenhotels bis 2031 voraussichtlich mit einem CAGR von 16,76 % wachsen werden, da kapitalleichte Modelle eine breitere und schnellere Expansion unterstützen. Betreiber wandeln nicht markierte Kapazitäten in standardisierte Marken um, die Kundenbindung, Vertriebstechnologie und Markenqualitätsprüfungen nutzen, um Sichtbarkeit und Preisrealisierung zu steigern. Der Gastgewerbesektor in Indien profitiert von Umwandlungen, die Hygiene- und Sicherheitsstandards verbessern, was das Vertrauen bei Familienurlaubern und internationalen Besuchern stärkt. Globale Ketten positionieren zudem Mittelklasse-Marken in Städten der zweiten und dritten Reihe, um die Qualitätslücke in Unternehmenskorridoren und Pilgerrouten zu schließen. Organisierte Marken fügen weiterhin Managementverträge hinzu, die den Vorabkapitalbedarf für Entwickler reduzieren und gleichzeitig gebührenbasierte Einnahmequellen für Betreiber schaffen.

Unabhängige Betreiber verankern weiterhin lokale Märkte, in denen unternehmerisches Eigentum und Standortvorteile stark bleiben. Dennoch gewinnt die Markenzugehörigkeit an Bedeutung, da sie Marketing- und Vertriebsausgaben reduzieren und dazu beitragen kann, die Auslastung über alle Jahreszeiten hinweg zu stabilisieren. Da organisierte Hotels nur einen kleinen Teil der Gesamtzimmerkapazität ausmachen, bleibt das durch Umwandlungen getriebene Wachstum ein dauerhaftes Thema für die Gastgewerbebranche in Indien. Digitale Bewertungen und Metasuche-Vergleiche belohnen ebenfalls Standardisierung und veranlassen unabhängige Betreiber, Markensysteme einzuführen, um die Nachfrage vor preisgetriebenen Wettbewerben über Online-Reisebüros zu schützen. Infolgedessen dürfte der Marktanteil von Kettenhotels steigen, da Umwandlungen sich beschleunigen und neue Managementvereinbarungen Zimmerkapazitäten an strategisch wichtigen Standorten hinzufügen.

Nach Unterkunftsklasse: Luxus-Premiumisierung trifft auf Mittelklasse-Wachstum als Haupttreiber

Mittel- und Obere Mittelklasse-Immobilien hielten im Jahr 2025 einen Anteil von 38,55 % und bedienen die Nachfrage von Geschäftsreisenden, inländischen Freizeitfamilien und kleinen Tagungsgruppen zu zugänglichen Preispunkten. Der Größenvorteil des India Hospitality Market für diese Klasse beruht auf dichter städtischer Verteilung und der Nähe zu Industrie- und IT-Zentren, die Wochentags-Volumen und stetigen Veranstaltungsverkehr liefern. Gleichzeitig wird Luxus bis 2031 voraussichtlich mit einer CAGR von 15,13 % wachsen, da wohlhabende Gäste Aufenthalte in historischen Gebäuden, Wellness-Immersionen und persönlichen Serviceleistungen in der Nähe wichtiger spiritueller und Freizeitziele suchen. Upgrades von Pilgerrouten und Zielmarketing verbessern die Attraktivität der Reiseziele für Premium-Gäste, die kuratierte Erlebnisse und Kurzaufenthalte bevorzugen. Diese Trends stützen die Preisintegrität im oberen Segment, während die Mittelklasse weiterhin Volumen liefert.

Serviced Apartments reifen als flexible Option für Langzeitaufenthalte, Umzüge und hybride Arbeitsprofis heran. Internationale Marken betreiben mehrere Residenzen in Indien, die Küchenzeilen, flexible Mietverträge und Kundenbindungsintegration bieten, was traditionelle Hotels in Eingangs- und Sekundärstädten ergänzt. Budget- und Economy-Hotels bieten wesentliche Abdeckung für preisbewusste Reisende, obwohl Personal- und Inputkostendruck Serviceupgrades ohne Tarifänderungen einschränken kann. Betreiber balancieren diese Realitäten durch Fokus auf Effizienz, selektives Servicedesign und Technologie für schlanke Betriebsabläufe. Der India Hospitality Market profitiert von diesem mehrschichtigen Angebot, das unterschiedliche Preispunkte und Reisezwecke in allen Regionen abdeckt.

Nach Buchungskanal: Direkte digitale Plattformen gewinnen Margen von der Dominanz der Online-Reisebüros zurück

Online-Reisebüros machten im Jahr 2025 42,51 % der Buchungen aus und haben die Entdeckbarkeit und Preistransparenz für Reisende und unabhängige Betreiber gleichermaßen verbessert. Die Abhängigkeit des India Hospitality Market von Online-Reisebüros bleibt bei saisonalen Spitzen und Last-Minute-Segmenten erheblich, wo mobile Entdeckung schnelle Konversionen antreibt. Direktes Digitales Buchen wird bis 2031 voraussichtlich mit einer CAGR von 15,53 % wachsen, da Marken Kundenbindungsvorteile vertiefen, Websites und Apps verbessern und exklusive Mitgliederpreise anbieten, um Stammgäste auf eigene Kanäle zu verlagern. Marken kombinieren Direktangebote mit gezielter Kommunikation und besseren Nutzererlebnissen, um Reibungsverluste beim Checkout zu reduzieren und die Kundenbindung zu verbessern. Unternehmens- und MICE-Verträge bleiben für Stadthotels wertvoll, da gebündelte Zimmer- und Gastronomieverpflichtungen die Wochentags-Auslastung stabilisieren können.

Traditionelle Agenten bleiben im eingehenden Freizeittourismus relevant, da Sprachunterstützung und Reiserouten-Kuration die Planungskomplexität für Langstreckenreisende reduzieren. Für Premium-Immobilien unterstützen direkte Concierge-Beziehungen maßgeschneiderte Pakete, Reiseziel-Erlebnisse und individuelle Wellness-Zusatzleistungen, die Online-Reisebüros nicht liefern. Die Gastgewerbebranche in Indien wird weiterhin eine Mischung aus der Reichweite von Online-Reisebüros für die Entdeckung und direkten Kanälen für Wiederholungskonversionen und Margenschutz nutzen. Langfristig können Betreiber, die beide erfolgreich kombinieren, den Umsatz pro verfügbarem Zimmer (RevPAR) optimieren, Auslastung und Preise ausbalancieren und einen höheren Lebenszeitwert über Kundenkohorten hinweg aufbauen. Dieses Mehrkanalgleichgewicht ist nun ein zentraler strategischer Pfeiler in den kommerziellen Strategiebüchern der meisten markierten Ketten.

Geografische Analyse

Westindien hatte im Jahr 2025 einen Anteil von 30,13 %, der den Geschäftsreiseverkehr Mumbais, die Freizeitattraktivität Goas und die Nachfrage aus dem Industriekorridor Gujarats vereint. Als Finanzzentrum Indiens unterstützt Mumbai ganzjährige Geschäftsaufenthalte und nachhaltige Premium-Durchschnittspreise pro Zimmer in den wichtigsten Geschäftsvierteln. Goa zieht weiterhin starken saisonalen Freizeitverkehr von in- und ausländischen Besuchern an, während verbesserte Flugverbindungen eine bessere ganzjährige Auslastung für Resorts und Boutique-Unterkünfte unterstützen. Die Wirtschaftszentren Gujarats sorgen für eine stetige Wochentagnachfrage aus dem Fertigungs- und Dienstleistungssektor und erweitern das Geschäftsreisenetzwerk, das die regionale Leistung untermauert. Der indische Gastgewerbemarkt bleibt in Westindien widerstandsfähig, da diversifizierte Nachfrageströme und eine starke Infrastruktur die Grundauslastung schützen.

Südindien weist ausgewogene Wachstumstreiber auf, die IT-Dienstleistungen, Pharmazeutika, Fertigung, Wellness und Pilgerreisen umfassen. Bengaluru verzeichnet einen hohen Anteil an Übernachtungen im Unternehmensbereich aufgrund seiner Technologiebasis und Tagungsinfrastruktur, während Chennai und Hyderabad exportorientierten und forschungsorientierten Verkehr zum regionalen Mix beitragen. Keralas Wellness-Positionierung sichert eine hohe Nachfrage aus dem Einreiseverkehr mit hohen Ausgaben, und eine unterstützende Politikhaltung fördert weiterhin kultur- und naturbasierte Erlebnisse, die Aufenthalte verlängern. Die Küstenregulierungszonenregeln in Küstenstaaten beeinflussen die Footprints von Resorts, indem sie Höhen- und Grundflächenparameter in ausgewiesenen Zonen begrenzen, was die Wirtschaftlichkeit neuer Projekte beeinflusst und einige Entwicklungen in Binnenlagen verlagert. Der indische Gastgewerbemarkt profitiert von Südindiens vielfältigem Nachfrageprofil, das dazu beiträgt, die Zyklizität einzelner Sektoren abzumildern.

Nord-, Ost- und Nordostindien fügen gemeinsam Tiefe und neu erschließbare Nachfragepools hinzu. Nordindien balanciert Pilgerreisen, Freizeit und Geschäftsreisen in Regierungssitzen, wobei Ayodhya und Varanasi hohe Pilgerzahlen anziehen und Delhi-NCR internationale Einreisepunkte verankert. Ostindiens Mischung aus Tempeltourismus in Odisha und erbegeprägtem Freizeittourismus rund um Kolkata sichert die Auslastung, obwohl die Wachstumsraten aufgrund einer langsameren industriellen Expansion zurückbleiben können. Der Nordosten hat eine kleinere Ausgangsbasis im Jahr 2025, wird aber voraussichtlich bis 2031 mit einem CAGR von 16,46 % wachsen, da regionale Konnektivität und Unterkunftsmöglichkeiten von einem niedrigen Ausgangspunkt aus verbessert werden. Mit dem Ausbau der Flughafenkapazitäten und der Ausbildung im Gastgewerbe werden neue Zimmerkapazitäten in Guwahati, Shillong und anderen Einreisepunkten erwartet, mit ersten Schritten ausgewählter Ketten und Boutique-Anbieter. Westindiens Position bleibt stark, und die Beschleunigung in Nordostindien veranschaulicht, wie Konnektivität latente kulturelle und Abenteuernachfrage im breiteren indischen Gastgewerbemarkt erschließt.

Wettbewerbslandschaft

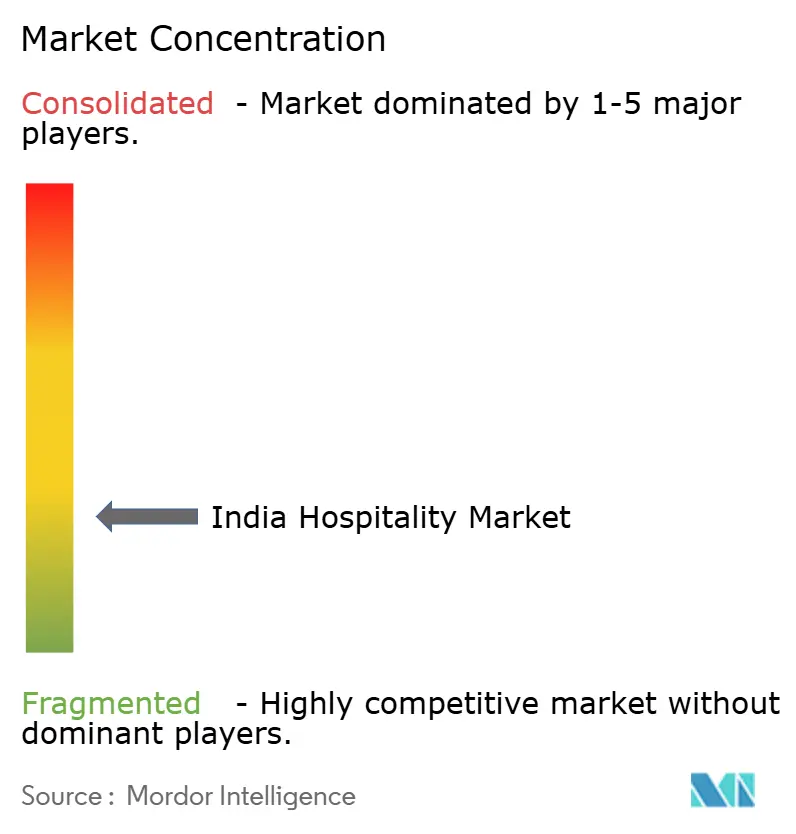

Der India Hospitality Market ist mäßig fragmentiert, wobei die fünf größten Betreiber zusammen im Jahr 2024 einen Anteil von 34,8 % am Umsatz pro verfügbarem Zimmer (RevPAR) oder Zimmeranteil ausmachen. Diese Struktur unterstützt ein zweigleisiges Chancenset, bei dem agile Neueinsteiger in Nischen differenzieren können, während große Ketten nicht markiertes Angebot konsolidieren und kapitalleichte Pipelines skalieren. Organisierte Zimmer machen weiterhin einen kleineren Anteil der Gesamtbasis aus, was Spielraum für Umwandlungen und neue Management-Verträge lässt, die die Servicekonsistenz in Städten und spirituellen Korridoren verbessern. Internationale Marken intensivieren die Mittelklasse-Expansion, einschließlich Series by Marriott, das auf Unternehmens- und Pilgerknoten zu zugänglichen Preispunkten zugeschnitten ist. [4]Marriott International, "Marriott Bonvoy erweitert Portfolio in Indien mit der Einführung von Series by Marriott," Marriott News, news.marriott.com. Inländische Marktführer balancieren Premiumisierung durch Erbe- und Palastformate mit selektivem Servicewachstum, das auf Tier-2-Unternehmenscluster kalibriert ist, und stärken so eine breit angelegte Präsenz im India Hospitality Market.

Nachhaltigkeitsorientierte Betriebsabläufe und Technologie ermöglichen Kostenkontrolle und Qualität in großem Maßstab. Energiemanagement-Initiativen bei großen Ketten demonstrieren Effizienzgewinne bei Versorgungsleistungen, die die Margenresilienz während Kostensteigerungszyklen unterstützen. Portfoliostrategien kombinieren zunehmend städtische Geschäftshotels, pilgernahe Immobilien, Resorts und Serviced Residences, was das Risiko streut und unterschiedliche Nachfragepools über das Jahr hinweg erschließt. Expansionspläne großer globaler Ketten zielen auf eine tiefere Durchdringung sekundärer Industriestädte ab, wo internationaler und inländischer Unternehmensverkehr Wochentags-Preise unterstützt. Inländische und internationale Marken betonen gleichermaßen Kundenbindung, Direktbuchungsvorteile und datengesteuerte Preisentscheidungen, um die Konversion zu optimieren und gleichzeitig die Vertriebskosten zu senken. Diese gemeinsamen Prioritäten prägen einen Wettlauf um Skalierung und Standardisierung von Dienstleistungen in aufstrebenden Mikromärkten innerhalb des India Hospitality Market.

Regulierungen auf Bundesstaatsebene und Flächennutzungsrichtlinien prägen die Betriebsrealitäten und können lokalisierte Wettbewerbsvorteile für erfahrene Akteure schaffen. Küstenresort-Projekte müssen Küstenschutzzonenvorschriften zu Höhe und Grundfläche einhalten, was die Optionen und den Zeitplan für Strandangebote beeinflusst. Von Regierungen geleitete Zielkampagnen lenken die Aufmerksamkeit auf ausgewählte Knotenpunkte, was die Nachfrage auf Stadtebene schnell in Richtung neu geförderter Routen verschieben kann. Da Marken strategische Standorte in wichtigen Einreise- und Pilgerstädten sichern, können frühe Akteure Standortvorteile im India Hospitality Market festigen. Im Prognosezeitraum ist mit umwandlungsgetriebener Konsolidierung bei mittelständischen unabhängigen Betreibern und einem stetigen Anstieg von Management-Verträgen zu rechnen, die kapitalleichte Netzwerke stärken. Die Wettbewerbspositionierung wird auch die Fähigkeit widerspiegeln, qualifiziertes Personal zu rekrutieren, auszubilden und zu halten, um die Servicekonsistenz in großem Maßstab aufrechtzuerhalten.

Marktführer der Gastgewerbebranche in Indien

Indian Hotels Co. Ltd. (Taj)

OYO Hotels & Homes

Marriott International India

ITC Hotels

Lemon Tree Hotels

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Marriott International führte Series by Marriott in Indien mit 26 Immobilien ein, die auf wichtige Handelszentren, Pilgerstädte und ausgewählte Tier-2-Städte abzielen. Die Marke zielt darauf ab, die Mittelklasse-Unternehmens- und Freizeitnachfrage mit auf lokale Märkte zugeschnittenen Preispunkten zu erschließen.

- Oktober 2025: Radisson Hotel Group India kündigte eine beschleunigte Expansionsstrategie mit Fokus auf Tier-2- und Tier-3-Städte über Franchise- und Management-Verträge an und nutzt dabei verbesserte regionale Luftkonnektivität und steigende Unternehmensnachfrage in sekundären Zentren.

- August 2025: ITC Hotels implementierte KI-gestützte Energiemanagementsysteme in ausgewählten Immobilien und berichtete von zweistelligen Reduzierungen des Versorgungsverbrauchs durch intelligente HLK-Steuerungen, vorausschauende Wartung und auslastungsabhängige Beleuchtung.

- Juni 2025: Hilton kündigte die Expansion seiner Marke Hampton by Hilton in Indien an, mit Immobilien in der Entwicklung in Bengaluru, Hyderabad, Ahmedabad, Pune und Jaipur, um Geschäftsreisende und inländische Freizeitgäste zu Mittelklasse-Preispunkten zu bedienen.

Berichtsumfang des India Hospitality Market

Die Gastgewerbebranche umfasst Unternehmen, die Unterkunft, Speisen und Getränke, Reise- und Freizeitdienstleistungen für inländische und internationale Touristen anbieten. Dieser Sektor ist entscheidend für die Schaffung von Arbeitsplätzen, die Förderung des Tourismus und die Stärkung der dienstleistungsorientierten Wirtschaft des Landes. Eine vollständige Hintergrundanalyse der Gastgewerbebranche in Indien, die eine Bewertung der Branchenverbände, der Gesamtwirtschaft, der aufkommenden Markttrends nach Segmenten, der wesentlichen Veränderungen in der Marktdynamik und einer Marktübersicht umfasst, ist im Bericht enthalten.

Der India Hospitality Market Report ist segmentiert nach Typ (Kettenhotels, Unabhängige Hotels, Alternative Unterkünfte), Unterkunftsklasse (Luxus, Mittel- & Obere Mittelklasse, Budget & Economy, Serviced Apartments), Buchungskanal (Direktes Digitales Buchen, Online-Reisebüros, Unternehmens-/MICE-Buchungen, Groß- & Traditionelle Agenten) und Geografie (Nord-, West-, Süd-, Ost- und Nordostindien).

| Kettenhotels |

| Unabhängige Hotels |

| Alternative Unterkünfte (Serviced Apartments, markierte Hostels) |

| Luxus |

| Mittel- & Obere Mittelklasse |

| Budget & Economy |

| Serviced Apartments |

| Direktes Digitales Buchen |

| Online-Reisebüros |

| Unternehmens- / MICE-Buchungen |

| Groß- & Traditionelle Agenten |

| Nordindien |

| Westindien |

| Südindien |

| Ostindien |

| Nordostindien |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Alternative Unterkünfte (Serviced Apartments, markierte Hostels) | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- & Obere Mittelklasse | |

| Budget & Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktes Digitales Buchen |

| Online-Reisebüros | |

| Unternehmens- / MICE-Buchungen | |

| Groß- & Traditionelle Agenten | |

| Nach geografischer Region | Nordindien |

| Westindien | |

| Südindien | |

| Ostindien | |

| Nordostindien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der India Hospitality Market derzeit und wie wird er bis 2031 wachsen?

Die Größe des India Hospitality Market beträgt im Jahr 2026 27,96 Milliarden USD und wird bis 2031 voraussichtlich 55,67 Milliarden USD bei einer CAGR von 14,76 % erreichen.

Welche Segmente führen und wachsen am schnellsten im India Hospitality Market?

Unabhängige Hotels führen nach Anteil und Kettenhotels wachsen am schnellsten nach Typ; Mittel- und Obere Mittelklasse führen nach Anteil und Luxus wächst am schnellsten nach Klasse; Online-Reisebüros führen nach Buchungen und Direktes Digitales Buchen wächst am schnellsten nach Kanal; und Westindien führt nach Anteil, während Nordostindien am schnellsten nach Region wächst.

Wie beeinflussen staatliche Programme den India Hospitality Market?

Infrastruktur-, Reiseziel- und Pilgerprogramme im Rahmen von Swadesh Darshan 2.0 und PRASHAD sowie digitale Fördermaßnahmen verbessern die Zugänglichkeit und Nachfrage in neuen und bestehenden Knotenpunkten und unterstützen private Investitionen und Kapazitätserweiterungen.

Welche Strategien verfolgen Betreiber zur Skalierung im India Hospitality Market?

Betreiber verfolgen kapitalleichtes Wachstum durch Management-Verträge und Franchise-Umwandlungen, verbessern Servicekonsistenz und Reichweite bei begrenzter Kapitalintensität, und stärken direkte digitale Kanäle, um Margen und Kundenbindung zu verbessern.

Was sind die bedeutendsten Einschränkungen für Entwicklung und Betrieb?

Höhere Mehrwertsteuer (GST) auf Premium-Zimmertarife und Konnektivitätslücken in Tier-2- und Tier-3-Standorten schränken die Preiswettbewerbsfähigkeit ein und verzögern neue Eröffnungen, während die Einhaltung von Küstenschutzzonenvorschriften die Footprints und Zeitpläne von Projekten beeinflusst.

Welche Regionen bieten die größten und am schnellsten wachsenden Chancen?

Westindien bleibt aufgrund von Mumbai und Goa das größte Segment, während Nordostindien die am schnellsten wachsende Region ist, da verbesserte Konnektivität und neues Angebot das Potenzial für Abenteuer- und Kulturtourismus erschließen.

Seite zuletzt aktualisiert am: