Marktgröße und Marktanteil für Luxushotels

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

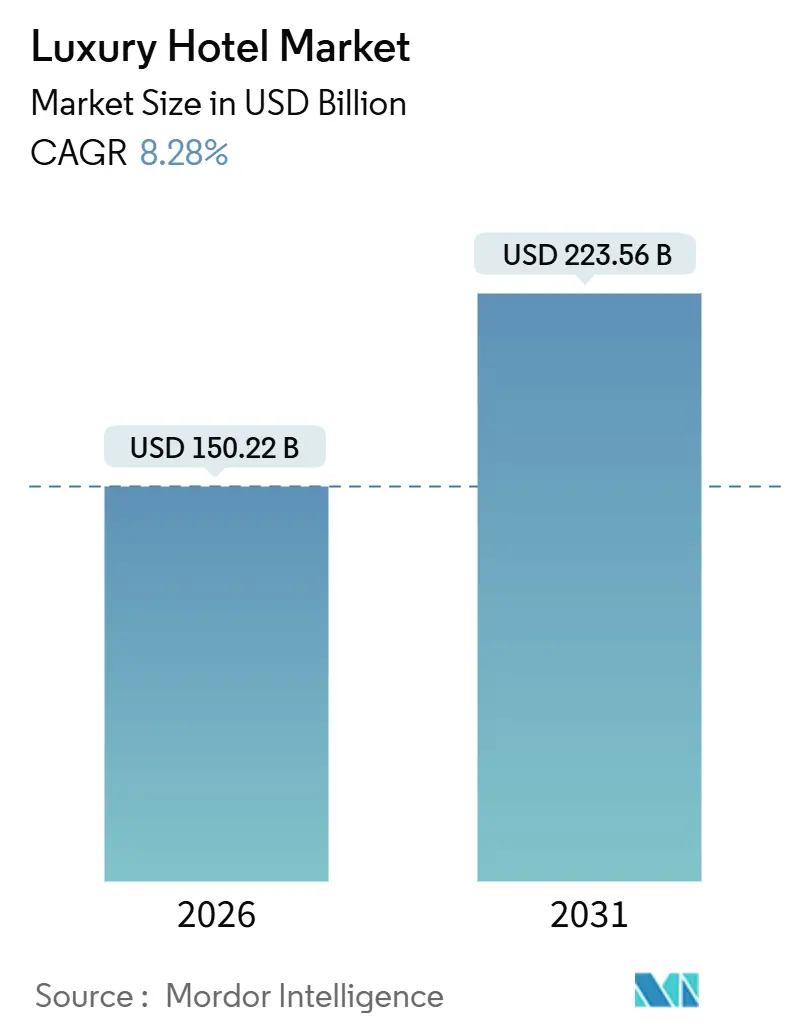

| Marktgröße (2026) | 150.22 Milliarden US-Dollar |

| Marktgröße (2031) | 223.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luxushotels von Mordor Intelligence

Der Markt für Luxushotels hat eine Größe von 150,22 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 223,56 Milliarden USD erreichen, was einer CAGR von 8,28 % über den Prognosezeitraum entspricht. Die Dynamik gewinnt an Fahrt, da sich das Hochpreissegment im Reisebereich auf der Grundlage stabiler internationaler Ankünfte, erneuter Unternehmensbudgets und einer breiteren Akzeptanz erlebnisorientierter und wellnessorientierter Reisepläne weiterentwickelt, die die Preissetzungsmacht sowohl in städtischen als auch in Resort-Umgebungen aufrechterhalten. Betreiber verbessern digitale Kontaktpunkte rund um Entdeckung, Buchung und personalisierte Aufenthalte und richten sich dabei an Beschaffungspräferenzen aus, die nachweisliche Nachhaltigkeitsnachweise und Drittanbieter-Zertifizierungen bevorzugen. Die Erholung im internationalen Reiseverkehr ist breit angelegt, wobei Europa bis September 2025 625 Millionen Touristen begrüßt und der Asien-Pazifik-Raum 90 % seines Basiswertes von 2019 erreicht, was die Auslastung und den Mix an Schlüsselreisezielen stärkt und die preisgesteuerte Stärke unterstützt, die nun in den gehobenen und Luxuskategorien sichtbar ist.[1]Quelle: UN-Tourismus, „Internationale Touristenankünfte um 5 % in den ersten neun Monaten des Jahres 2025 gestiegen”, UN-Tourismus, untourism.int Zertifizierungsprogramme wie LEED und Green Key breiten sich weiterhin in gehobenen Portfolios aus und verschaffen zertifizierten Objekten Beschaffungsvorteile, Effizienzgewinne und Reputationsgewinne, die die Wettbewerbsposition im Markt für Luxushotels stärken.

Wichtigste Erkenntnisse des Berichts

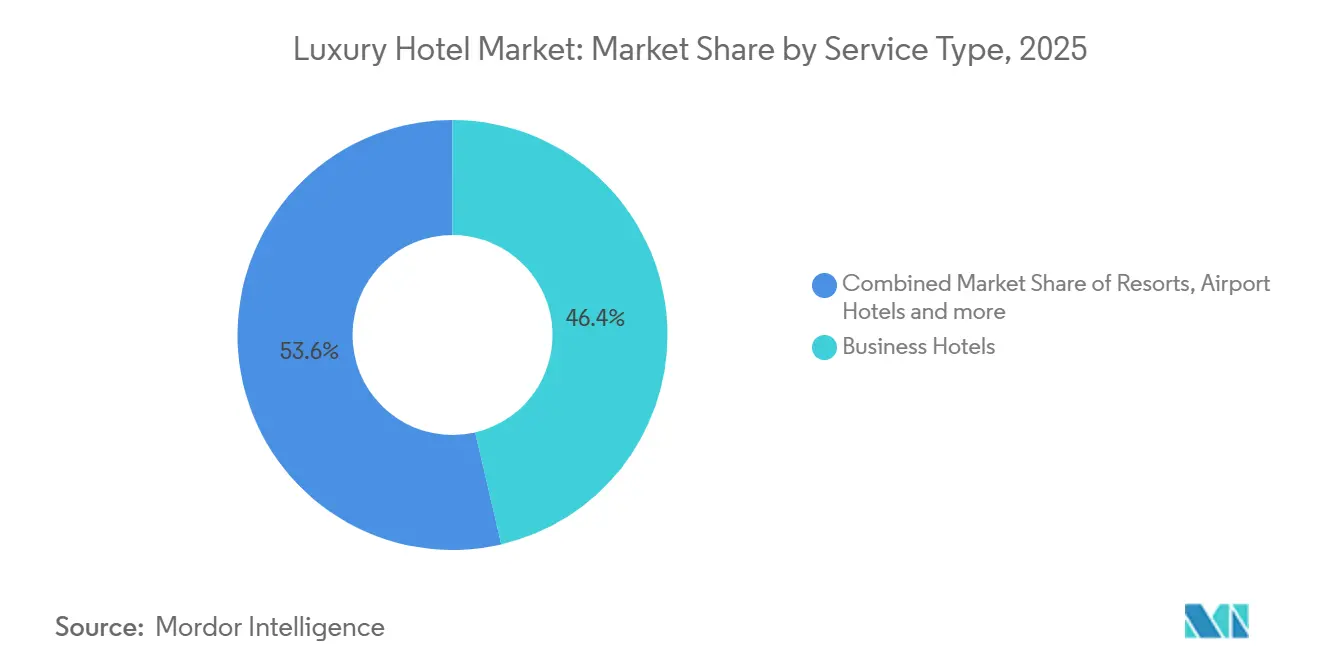

- Nach Servicetyp führten Geschäftshotels im Jahr 2025 mit einem Marktanteil von 46,36 % im Markt für Luxushotels, während Resorts bis 2031 voraussichtlich eine CAGR von 13,47 % erzielen werden.

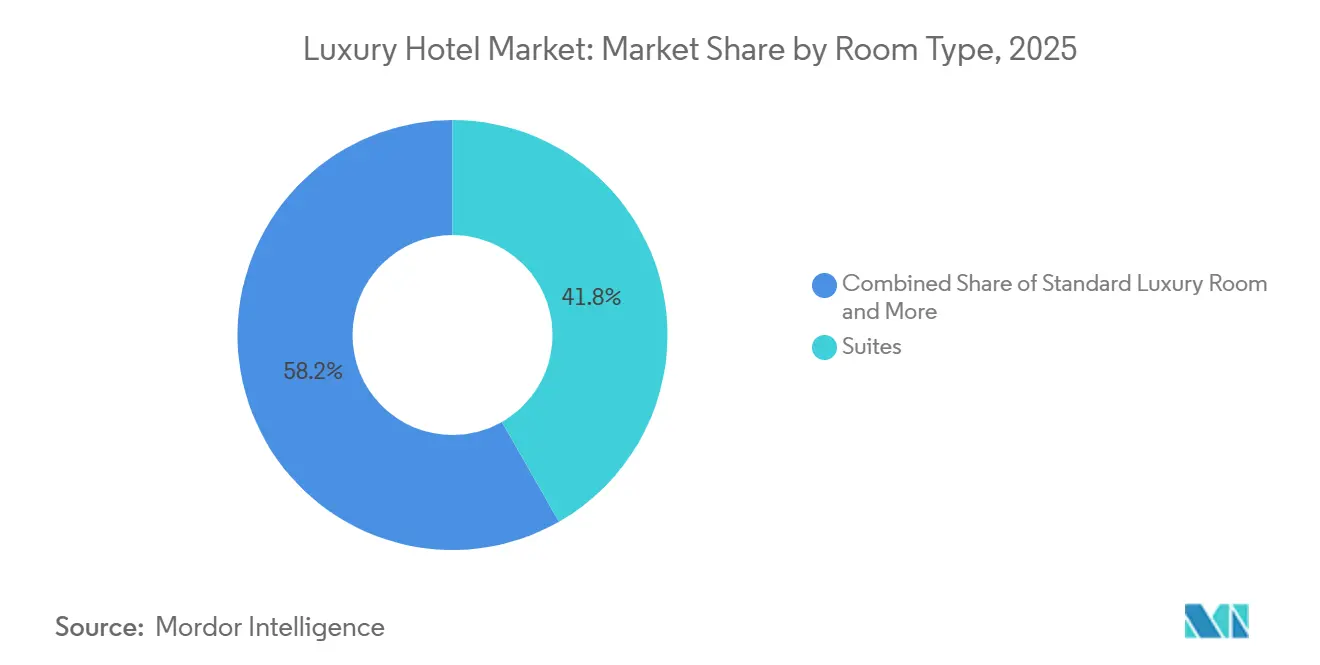

- Nach Zimmertyp entfielen im Jahr 2025 41,76 % des Marktanteils im Markt für Luxushotels auf Suiten, während Villen/Bungalows bis 2031 voraussichtlich mit einer CAGR von 11,74 % wachsen werden.

- Nach Buchungskanal erfassten Direktbuchungen im Jahr 2025 43,75 % der Reservierungen, während Online-Reisebüros bis 2031 voraussichtlich eine CAGR von 13,78 % verzeichnen werden.

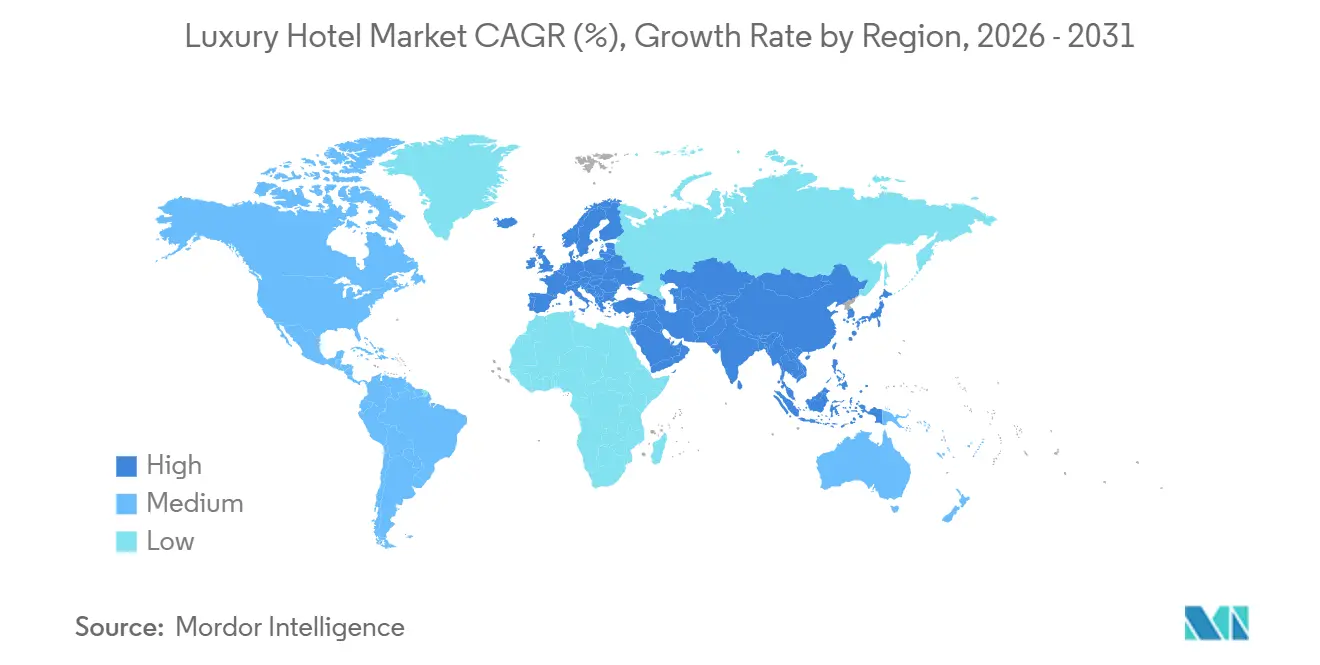

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 37,38 % im Markt für Luxushotels, wobei der Asien-Pazifik-Raum die höchste regionale CAGR von 11,43 % bis 2031 erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Luxushotels

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Erholung des internationalen Tourismus nach der Pandemie | +2.3% | Global, am stärksten in Europa und dem Asien-Pazifik-Raum, mit dem Nahen Osten über dem Niveau von 2019 | Mittelfristig (2–4 Jahre) |

| Steigende Verfügbarkommen in aufstrebenden asiatischen Volkswirtschaften | +1.8% | Asien-Pazifik-Kernregion mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Expansion von Markenluxusketten in Städte der zweiten Reihe | +1.2% | Global, konzentriert auf Indien, China, die Vereinigten Staaten, Sekundärmärkte und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hybride Arbeitstrends steigern die Nachfrage nach Langzeitaufenthalten im Bleisure-Segment | +1.5% | Nordamerika, Europa, städtische und Resort-Knotenpunkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Einzelpersonen mit extrem hohem Nettovermögen durch Tech-Börsengänge | +0.9% | Globale Vermögenszentren in den Vereinigten Staaten, China und Golfmärkten | Langfristig (≥ 4 Jahre) |

| Kohlenstoffneutrale Zertifizierungsprämien beeinflussen Buchungen | +0.6% | Global, mit früher Dynamik in Europa, Nordamerika und Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des internationalen Tourismus nach der Pandemie

Der internationale Reiseverkehr hat sich auf höherem Niveau eingependelt, mit globalen Touristenankünften, die bis September 2025 im Jahresvergleich um 5 % gestiegen und um 3 % über dem Niveau von 2019 liegen. Dies bildet eine starke Nachfragebasis für den Markt für Luxushotels, da Premium-Reisende wieder auf grenzüberschreitende Reisepläne setzen. Europa verzeichnete im gleichen Zeitraum 625 Millionen Touristen, während der Asien-Pazifik-Raum 90 % des Niveaus von 2019 erreichte, was signalisiert, dass sowohl traditionelle Gateways als auch aufstrebende Freizeitzentren die Aufenthaltsdauer und die Preisintegrität unterstützen können, wenn sich die Konnektivität verbessert und Visaregimes stabilisieren.[2]Quelle: UN-Tourismus, „Internationale Touristenankünfte um 5 % in den ersten neun Monaten des Jahres 2025 gestiegen”, https://www.untourism.int/news/international-tourist-arrivals-up-5-in-the-first-nine-months-of-2025 Luxusportfolios profitieren zusätzlich von der Neuausrichtung hin zu bewussteren Reisen, einschließlich Wellness, kulinarischer Eintauchen und kulturorientierter Programmgestaltung, die die Ausgaben pro Aufenthalt vertieft und eine Premium-Mischung im Markt für Luxushotels aufrechterhält. Beschaffungspräferenzen entwickeln sich ebenfalls parallel zur Reisenormalisierung, wobei viele Einkäufer auf glaubwürdige Nachhaltigkeitsnachweise achten, bei denen eine Drittanbieter-Zertifizierung Objekte für Unternehmensprogramme und Reiserichtlinien qualifiziert. Diese Übereinstimmung zwischen Reisendenpräferenzen und Lieferantenfähigkeiten verringert die Leistungslücke zwischen etablierten Stadtzentren und Sekundärreisezielen, da mehr Betreiber zertifizierte, erlebnisreiche Angebote auf den Markt bringen, was die positive Aussicht für den Markt für Luxushotels stärkt. Mit zunehmender Kapazitätsrückkehr und erweitertem Flugangebot diversifiziert sich der Kanalmix weiter, wobei Betreiber datengesteuerte Personalisierung nutzen, um direkte Beziehungen zu verteidigen und gleichzeitig die Reichweite der Vermittler zu nutzen, was der Nachfragebasis des Sektors Widerstandsfähigkeit verleiht und die prognostizierte CAGR unterstützt.

Steigende Verfügbarkommen in aufstrebenden asiatischen Volkswirtschaften

Wachsende Mittel- und obere Mittelschichten in ganz Asien stärken den Wachstumspfad für den Markt für Luxushotels, da innerregionale Reisen zunehmen und Premium-Segmente von güter- zu erlebnisorientierten Ausgaben wechseln, was die Obergrenze für Resort- und Lifestyle-Objekte in Städten der ersten und ausgewählten zweiten Reihe anhebt. Betreiber positionieren sich im Vorfeld dieser Entwicklung, wobei sich die Vertragsabschlüsse im Asien-Pazifik-Raum 2024 und 2025 beschleunigen, da Marken Vorteile als Erstanbieter in unterversorgten Freizeitkorridoren und schnell wachsenden städtischen Knotenpunkten anstreben. Die Breite der Pipeline in Groß-China und Südostasien deutet darauf hin, dass eine breitere Basis wohlhabender Haushalte Premium-ADRs in Küstenresorts, naturorientierten Reisezielen und städtischen Lifestyle-Vierteln unterstützen wird, wenn sich Konnektivität und Einzelhandelsökosysteme rund um diese Investitionen ausweiten. Gleichzeitig ziehen Europa und Nordamerika weiterhin asiatische Auslandsreisende an, was die geografische Nachfrage im Markt für Luxushotels weiter ausgleicht, wenn sich Flugkapazitäten stabilisieren und das Vertrauen der Reisenden verbessert. Der Nachfrage-Mix profitiert auch von jüngeren wohlhabenden Kohorten, die Wellness, Design und kulinarische Erlebnisse priorisieren und Marken aufwerten, die Angebote mit flexiblem Inventar und integrativer Programmgestaltung anpassen können. Dieses Zusammenspiel von steigendem Wohlstand und Markenexpansion in neue Knotenpunkte unterstützt sowohl die Auslastungsstabilität als auch das Preiswachstum im Prognosezeitraum für den Markt für Luxushotels.

Expansion von Markenluxusketten in Städte der zweiten Reihe

Das Eindringen von Markenluxushotels in städtische Zentren der zweiten Reihe stellt eine kalkulierte Arbitrage von Angebots-Nachfrage-Ungleichgewichten und betrieblichen Effizienzen dar, die Metropolmärkte nicht mehr liefern können. Indiens Gastgewerbewelle in Städten der zweiten Reihe sah, wie internationale Ketten wie Taj, Marriott und Radisson Formate für Jaipur, Kochi und Lucknow anpassten, wo niedrigere Grundstückserwerbskosten und Betriebskosten im Vergleich zu etablierten Metropolen 20–30 % höhere Margen erzielen.[3]Quelle: Brigade Group, „Warum Städte der zweiten Reihe zu Indiens neuen Hotspots im Gastgewerbe werden”, https://www.brigadegroup.com/blog/hospitality/why-tier-2-cities-are-indias-new-hospitality-hotspots Großangelegte Programme, einschließlich Mischnutzungs-Küstenziele und regenerative Resort-Cluster, ergänzen die langfristige Angebotsgeschichte der Region und erweitern das adressierbare Publikum für zertifizierte, hochwertige Objekte. Der Erfolg an diesen Standorten hängt von konsequenten Talentpipelines, zuverlässiger Infrastruktur und konsistenter Projektphasierung ab, wobei Betreiber Markenstandards oft mit lokalem Design und gemeinschaftlicher Integration verbinden, um Authentizität und Gästezufriedenheit im Markt für Luxushotels zu steigern. Portfolios, die Markenbekanntheit mit lokal relevantem Angebot und glaubwürdigen Nachhaltigkeitsnachweisen verbinden, erzielen in der Regel eine widerstandsfähigere Preissetzungsmacht sowohl in Haupt- als auch in Nebensaison. Diese Dynamiken verweisen insgesamt auf eine stetige Pipeline von Eröffnungen in Städten der zweiten Reihe, die die Wachstumsdynamik des Sektors stärken und die geografische Diversifizierung auf Portfolioebene im Markt für Luxushotels erweitern.

Wachstum von Einzelpersonen mit extrem hohem Nettovermögen durch Tech-Börsengänge

Die Expansion von Haushalten mit extrem hohem Nettovermögen (UHNW), die nun Vermögenswerte im Wert von 107 Billionen USD kontrollieren – eine Vervierfachung seit dem Jahr 2000 –, korreliert direkt mit nachhaltigen Luxushotel-Investitionen und RevPAR-Prämien. Die Vereinigten Staaten halten 35 % des globalen Vermögens und 39,7 % der Millionäre. Dieser Kapitalzufluss hat zu Transaktionen mit Vorzeigeobjekten geführt. Das Münchner Mandarin Oriental-Geschäft in Deutschland setzte mit einem Transaktionsvolumen von 270 Millionen USD (260 Millionen EUR) einen Spitzenrenditemaßstab von 5,8 % und beschleunigte die Pipeline für Markenresidenzprojekte, wobei Marriott 2024 einen Umsatz von 2,1 Milliarden USD im Wohnbereich erzielte und Four Seasons identische Zahlen meldete.[4]Quelle: Bay Street Hospitality, „Deutsche Hotelinvestitionen erreichen 4,2 Milliarden EUR im ersten Halbjahr 2025: Münchner Mandarin-Geschäft setzt Spitzenrenditemaßstab von 5,8 %”, https://www.baystreethospitality.com/post/german-hotel-investment-hits-eur4-2b-in-h1-2025-munich-mandarin-deal-sets-5-8-percent-prime-yield-benchmark Jüngere wohlhabende Reisende bevorzugen wellnessorientiertes Design, Privatsphäre im Wohnstil und unverwechselbare kulinarische Programme, was eine Prämie für Betreiber schafft, die Dienstleistungen individuell anpassen und gleichzeitig Technologie in hochwertige Erlebnisse im Markt für Luxushotels integrieren können. Diese Faktoren stellen sicher, dass das Hochausgaben-Segment auch über Zyklen hinweg ein Stabilisator bleibt, insbesondere in Reisezielen mit guter Fluganbindung, Sicherheit und einem reichhaltigen Kalender kultureller und sportlicher Veranstaltungen, die Wiederholungsbesuche fördern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionskosten und lange Amortisationszyklen | -1.4% | Global, besonders ausgeprägt bei Neubauprojekten und erstklassigen städtischen Projekten, wo die Kosten erhöht sind | Langfristig (≥ 4 Jahre) |

| Geopolitische Instabilität auf wichtigen Luxuskorridoren | -0.8% | An Konflikte angrenzende Märkte im Nahen Osten und ausgewählte Europa-Asien-Korridore | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle des Eigentums an Wahrzeichen | -0.8% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Talentmangel in maßgeschneiderten Servicerollen | -0.6% | Globale Prestigereiseziele | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Amortisationszyklen

Luxusprojekte erfordern erhebliches Kapital und mehrjährige Lieferzeitpläne, die Amortisationszeiträume verlängern und Eigentümer einem Zins- und Baukosten-Risiko aussetzen, während Projekte im Markt für Luxushotels von der Planung bis zur Eröffnung voranschreiten. Renovierungen und Neupositionierungen können die kurzfristige Rentabilität selbst bei gut performenden Objekten beeinträchtigen, obwohl der langfristige Wertbeitrag intakt bleibt, sobald neue Produkte und Annehmlichkeiten neue Preisobergrenzen setzen. Eigentümer balancieren das Neubauentwicklungsrisiko mit Konversionsstrategien und setzen auf Markenupgrades, die die Zeit bis zur Marktreife verkürzen, während sie die Vorteile von Skalierung, Kundentreue und Vertrieb beibehalten, die mit wichtigen Marken im Markt für Luxushotels einhergehen. Dennoch erfordern Konversionen gezielte Objektverbesserungspläne und Kapitalaufwendungen, um Markenstandards zu erfüllen und effektiv um Premium-Gäste zu konkurrieren, insbesondere in Gateway-Städten, wo die Maßstäbe hoch sind. Betriebsunterbrechungen durch extreme Wetterereignisse und Nachfrageschocks können die Prognose und das Underwriting für Luxusportfolios erschweren, wie in Berichten führender US-amerikanischer REITs zu sehen ist, die vierteljährlich Renovierungsauswirkungen und Versicherungsdynamiken detailliert beschreiben. Personalengpässe können die Betriebskosten weiter erhöhen und Anlaufpläne verlangsamen, wobei Personalmangel von US-amerikanischen Objekten noch immer weitgehend gemeldet wird, was zu Reibungsverlusten bei Eröffnungszeitplänen und dem Einsatz von Dienstleistungen im Markt für Luxushotels führt.

Geopolitische Instabilität auf wichtigen Luxuskorridoren

Anhaltende geopolitische Risiken dämpfen das Vertrauen bei der Auswahl von Fernstreckenkorridoren, was zu Nachfragevolatilität und ungleichmäßigen Erholungsmustern auf Reiseziel- und Teilreiseziel-Ebene im Markt für Luxushotels führt. Von zwischenstaatlichen Stellen bis Ende 2025 verfolgte Expertenbefragungen nennen konfliktbedingte Bedenken unter den Faktoren, die die Einreiseströme beeinflussen, was Betreiber dazu veranlasst, Portfoliowiderstandsfähigkeit durch Diversifizierung und flexible kommerzielle Strategien aufzubauen. Gleichzeitig verzeichnete der Nahe Osten insgesamt bis 2025 Besucherzahlen über dem Niveau von 2019, was darauf hindeutet, dass die regionale Stärke auf bestimmte Knotenpunkte und neue Resort-Entwicklungen konzentriert ist und nicht flächendeckend auf an Konflikte angrenzende Märkte erstreckt. Luxusbetreiber mindern das Risiko durch die Steuerung von Eröffnungsterminen, die Kalibrierung von Eröffnungskapazitäten und die Betonung von Inlands- und regionalen Nachfragepools in den Anfangsjahren, während das Vertrauen in Fernstrecken im Markt für Luxushotels wieder aufgebaut wird. Transparente Kommunikation und flexible Richtlinien helfen dabei, den Markenwert aufrechtzuerhalten, während gezielte Marketingmaßnahmen und strategische Partnerschaften die Mixqualität in Zeiten der Unsicherheit erhalten. Die Nettoauswirkung hat einen stetigen Einfluss auf den Markt für Luxushotels, da führende Marken Kapital und betriebliche Aufmerksamkeit auf Märkte mit unterschiedlichen Risikoprofilen und Nachfragetreibern verteilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Resorts führen das Wachstum inmitten des Wellness-Aufschwungs nach der Pandemie an

Geschäftshotels behielten mit 46,36 % im Jahr 2025 die größte Position, während Resorts mit einer prognostizierten CAGR von 13,47 % bis 2031 den am schnellsten wachsenden Servicetyp darstellen, was den Wandel hin zu erlebnisorientierten Freizeitangeboten im Markt für Luxushotels unterstreicht. Diese Lücke spiegelt unterschiedliche Nachfragemuster wider, bei denen integrierte Wellness-Angebote, naturbezogenes Design und hochwertige Strand- und Bergresorts Prämien aufrechterhalten, die den Portfolio-ADRs zugutekommen. Der städtische Luxusbereich profitiert weiterhin von der Rückkehr des Geschäftsreiseverkehrs, wobei hochwertige Gruppen den Mix durch die Kombination von Gruppen-, Unternehmens- und Premium-Freizeitangeboten optimieren, während die Resort-These schneller wächst, da Reisende Erholung und Immersion im Markt für Luxushotels priorisieren. Führende Gruppen aktivieren auch Multi-Format-Strategien, die Markenresidenzprojekte und kuratierte Reisen einbeziehen, was das Ausgabenuniversum rund um Flaggschiff-Resorts erweitert. Großangelegte Projekte in aufstrebenden Freizeitreisezielen, einschließlich regenerativer Resort-Cluster, verankern die mittelfristige Wachstumsgeschichte für resort-geführte Angebote im Markt für Luxushotels zusätzlich.

Die Leistungsunterschiede zwischen Servicetypen hängen von Standort, Positionierung und Programm ab, wobei zertifizierte Resorts im Markt für Luxushotels Beschaffungsvorteile und betriebliche Effizienzen zeigen, die den Cashflow langfristig stärken. Betreiber, die Gästeerlebnisse mit lokaler Kultur, Designintegrität und Nachhaltigkeitsmaßnahmen in Einklang bringen, können sowohl Auslastung als auch Preise in Haupt- und Nebensaison aufrechterhalten. Der städtische Luxusbereich behält Preiseinfluss in globalen Gateway-Städten, wo Fluganbindung, Veranstaltungskalender und Unternehmensaktivitäten die Nachfrage stabilisieren, während das Resort-Inventar der Impulsgeber bleibt, da neue Kapazitäten in sekundären Freizeitkorridoren eröffnen. Diese Mischung aus stabiler Stadtnachfrage und beschleunigendem Resort-Wachstum trägt zur breiteren Dauerhaftigkeit bei, die im Markt für Luxushotels beobachtet wird. Im Zuge der Skalierung von Portfolios über verschiedene Formate hinweg helfen Kundenbindungsökosysteme dabei, städtische und Resort-Aufenthalte cross-sellerisch anzubieten, was Bindung und den Lebenszeitwert steigert, wenn der Zyklus im Markt für Luxushotels voranschreitet.

Nach Zimmertyp: Villen/Bungalows im Aufschwung, da Privatsphäre eine Prämie erzielt

Suiten hielten 41,76 % des Umsatzes im Jahr 2025, aber Villen und Bungalows sollen bis 2031 mit einer CAGR von 11,74 % wachsen, was die steigende Präferenz für Raum und Abgeschiedenheit im Markt für Luxushotels widerspiegelt. Villen bieten Raum für generationsübergreifende Reisen und ermöglichen es Betreibern, Privatköche, Butler und Wellness im Zimmer anzubieten, was den Zusatzumsatz über die reine Zimmerrate hinaus steigert. Entwickler integrieren Villencluster in Resort-Masterpläne, um Grundstücke mit geringer Dichte zu monetarisieren, die Gästeprivatsphäre mit Nachhaltigkeitszielen verbinden, was das Produkt über Quadratmeter und Aussicht hinaus differenziert. Das resultierende Inventar unterstützt Langzeitaufenthalte, gemischtes Arbeiten und Freizeit sowie eventgetriebene Nachfrage, was operative Flexibilität für das Revenue-Management im Markt für Luxushotels bietet. Da sich Portfolios in Markenresidenzprojekte neben Hotels ausdehnen, vertieft erstklassiges Immobilienvermögen die Bindung an hochwertige Gäste und Wiederholungsbesucher, was die Sichtbarkeit in der Luxushotelbranche aufrechterhält.

Standard-Luxuszimmer bleiben für Gruppenblöcke und Konferenzen unverzichtbar, aber das Margenprofil neigt zu Villen, wenn Zusatzleistungen und privatsphärenorientierte Prämien im Markt für Luxushotels berücksichtigt werden. In vielen Resorts verbessern Smart-Home-Systeme und Wellness-Infrastruktur die Erlebnisse im Zimmer und unterstützen die Preisrealisierung, ohne das Serviceniveau zu verringern. Gäste schätzen private Umgebungen, die Familienzeit, Entspannungsrituale und kuratierte Aktivitäten ermöglichen, was den Fall für gemischte Inventar-Resorts stärkt. Betreiber, die Villen, Suiten und Markenresidenzprojekte kombinieren, können verschiedene Kohorten über Saisons und Preisbänder hinweg bedienen und gleichzeitig ADR mit wertsteigernden Inklusivleistungen im Markt für Luxushotels schützen. Im Verlauf des Prognosezeitraums fügt das Villenwachstum Resort-Erlösmodellen eine widerstandsfähige Säule hinzu und gleicht die stadtgesteuerten Erholungsmuster aus, die andernorts in der Luxushotelbranche zu beobachten sind.

Nach Buchungskanal: Online-Reisebüros überholen Direktbuchungen trotz Kundenbindungsoffensive

Direktbuchungen erreichten im Jahr 2025 43,75 % der Reservierungen, unterstützt durch Kundenbindungs- und Mobileinvestitionen, während Online-Reisebüros bis 2031 voraussichtlich eine CAGR von 13,78 % erzielen werden, da Entdeckung im großen Maßstab und Bündelung das Anteilswachstum im Markt für Luxushotels aufrechterhalten. Hotels verbessern weiterhin First-Party-Kanäle durch die Betonung von Mehrwertangeboten, flexiblen Richtlinien und personalisierten Angeboten, die Konversion steigern und Akquisitionskosten senken. OTA-Partnerschaften bleiben für Reichweite und Nachfragediversifizierung entscheidend, während Hotels Metasuche-Taktiken einsetzen, um die Kaufentscheidung der Verbraucher zum Zeitpunkt der Entscheidungsfindung zu beeinflussen. Langzeitformate und Wohnungsangebote geben Marken neuen Raum, um im gemischten Reisesegment zu konkurrieren, was die Direktkanalleistung im Markt für Luxushotels dauerhafter macht. Das Zusammenspiel von Direkt-, OTA-, Reisebüro- und Unternehmenskanälen wird weiterhin andauern, wobei datengesteuerte Merchandising- und Preisintegritätspraktiken Betreibern helfen, die Balance über alle Segmente hinweg aufrechtzuerhalten.

Kanalstrategien verlassen sich jetzt auf modulare Technologiestapel, die Inventar, Preise und Inhalte über alle Kontaktpunkte hinweg vereinen, was eine konsistente Markenpräsentation und effiziente Leistungsoptimierung im Markt für Luxushotels unterstützt. Hotels integrieren Kundenbindungsprogramme so, dass die Mitgliedschaft sowohl bei der Buchung als auch während des Aufenthalts wertvoll ist, was die Rückkopplungsschleife zwischen Gästeverhalten und Angebotsgestaltung enger macht. Unternehmenseinkauf fügt eine Stabilitätsebene hinzu, da Budgets sich normalisieren und Reiserichtlinien sich weiterentwickeln, was die Wochentags-Auslastung und Zusatzausgaben unterstützt. Über alle Kanäle hinweg prägen Inhaltsqualität und Suchsichtbarkeit zunehmend die Funnel-Leistung und erhöhen die Anforderungen an Medien, Preistransparenz und Serviceklarheit. Da Hotels First-Party-Erlebnisse verbessern, werden Online-Reisebüros weiterhin ergänzende Reichweite bieten, die für die Neukundengewinnung im Markt für Luxushotels wichtig bleibt.

Geografische Analyse

Europa behielt im Jahr 2025 einen Marktanteil von 37,38 % im Markt für Luxushotels, mit internationalen Ankünften bis September von 625 Millionen, was die Kombination aus Gateway-Städtestärke und Freizeitdynamik der Region unterstreicht. Große Gruppen pflegen robuste Entwicklungspläne in Europas Hauptstädten und Kulturzentren, unterstützt durch Investitionen in erstklassige Renovierungen, Markenauffrischungen und gezielte Konversionen, die die Produktqualität frisch halten. Nachhaltigkeitsnachweise erfahren eine konsequente Akzeptanz, wobei viele Objekte Drittanbieter-Zertifizierungsprogramme in Anspruch nehmen, um Beschaffungsanforderungen und Verbrauchererwartungen gerecht zu werden. Luxusportfolios balancieren weiterhin Freizeitziele in Südeuropa mit geschäftsorientiertem Bestand in Nordeuropa, während die Expansion in Sekundärstädte auf der Grundlage verbesserter Luft- und Bahnkonnektivität voranschreitet. Da Festival-, Sport- und Kulturkalender sich füllen, bleibt Europa ein zentraler Anker im Markt für Luxushotels über den Prognosezeitraum hinaus.

Der Asien-Pazifik-Raum soll mit einer CAGR von 11,43 % bis 2031 die am schnellsten wachsende Region sein, unterstützt durch innerregionales Reisewachstum und eine wachsende Basis wohlhabender Verbraucher, die erlebnisorientierte Aufenthalte in erstklassigen Resorts und städtischen Lifestyle-Hotels bevorzugen. Die Region erreichte bis September 2025 90 % des Ankunftslevels von 2019, was die späte, aber starke Erholung widerspiegelt, die sich nun in einer anhaltenden Zimmerübernachtungsnachfrage für den Markt für Luxushotels niederschlägt. Entwicklungspipelines unterstreichen den strategischen Schwerpunkt auf Küstenfreizeitkorridore, naturbezogene Retreats und Städte der zweiten Reihe, wo Infrastrukturverbesserungen Reisereibung reduzieren. Internationale Marken erweitern ihren Fußabdruck und ihre Formate, wobei Vertragsabschlüsse in Groß-China, Japan und Südostasien auf mehrjähriges Angebotswachstum, Mischnutzungsprojekte und Markenresidenz-Integration hinweisen. Da Zertifizierungsprogramme und nationale Nachhaltigkeitsroadmaps an Dynamik gewinnen, sind erstklassige Objekte mit nachweisbarem Fortschritt positioniert, um beschaffungsgesteuerte Nachfragevorteile in der gesamten Region zu nutzen.

Nordamerika bleibt eine stabile Nachfragesäule, unterstützt durch widerstandsfähige Ausgaben wohlhabender Haushalte, einen umfangreichen Gruppenveranstaltungskalender und eine ausgewogene Mischung aus städtischen und Resort-Reisezielen im Markt für Luxushotels. Portfolioaktivitäten umfassen Renovierungen, selektive Konversionen und die Erweiterung von Langzeitaufenthalten und Wohnungsangeboten, die auf hybride Arbeitsmuster und Familienreisen abzielen. Transaktions- und Entwicklungsstrategien bleiben diszipliniert, wobei Eigentümer Kapitalmaßnahmen und Phasenplanung auf die Nachfraceentwicklung in städtischen Kernbereichen und Freizeitreisezielen abstimmen. Im Nahen Osten und Afrika übertrafen die Ankünfte bis Ende 2025 in mehreren Knotenpunkten das Vor-Pandemie-Niveau, wobei groß angelegte Küsten- und Wüstenprojekte neue Zielcluster schaffen, die das Profil der Region im Markt für Luxushotels stärken. Neue Luxuseröffnungen und der Einsatz von Markenresidenzprojekten in Flaggschiff-Entwicklungen stärken die langfristige Nachfragethese der Region und vertiefen die globale Markenexposition in hochausgabenstarken Segmenten.

Wettbewerbslandschaft

Der Markt für Luxushotels bleibt auf globaler Ebene strukturell fragmentiert, wobei Skalenvorteile großen Markenfamilien zugutekommen, während unabhängige und regionale Champions weiterhin effektiv durch Authentizität und Service konkurrieren. Führende Gruppen verfolgen Asset-Light-Wachstumsstrategien, die organische Vertragsabschlüsse, Konversionen und Markenerweiterungen in Residenzprojekte und Langzeitformate ausbalancieren, was ihr Engagement in Premium-Nachfragepools in mehreren Regionen erweitert. Der Portfolio-Schwung wird durch Rekord-Pipelines, gezielte Eröffnungen und Markenauffrischungen in erstklassigen Städten und Freizeitreisezielen befeuert, die Umsatzwachstum und Kundenbindungsausbau im Markt für Luxushotels unterstützen. Betreiber heben Signature-Erlebnisse und kuratierte Programmgestaltung hervor, um sich in Hochpreismärkten abzuheben, während die Expansion in Knotenpunkte der zweiten Reihe das Konzentrationsrisiko reduziert und Cross-Selling-Möglichkeiten verbessert. Die Nachhaltigkeitsadoption vertieft sich branchenübergreifend, wobei LEED und andere Rahmenwerke messbare Effizienzen und Beschaffungszugang ermöglichen, insbesondere für Geschäftsreisen. Da sich der Zyklus weiterentwickelt, sind Portfolios, die starkes Markenkapital mit glaubwürdigen Nachhaltigkeitsfortschritten und agilem Vertrieb kombinieren, positioniert, um die Kategoriedurchschnitte im Markt für Luxushotels zu übertreffen.

Technologie- und Produktinnovation schaffen nun klare Wettbewerbsabgrenzungen im Markt für Luxushotels, da Betreiber fortschrittliche Buchungsmaschinen, modulare Technologiestapel und CRM-verknüpfte Personalisierung einsetzen, um den Mix zu steuern und die Konversion zu verbessern. Markenfamilien erweitern sich in Wohnungs- und Langzeitangebote, um hybride Arbeitsmuster und generationsübergreifende Reisen zu bedienen, wobei neue Formate sowohl die Auslastungsresilienz als auch die Erfassung von Zusatzerlösen verbessern. Konversionen bleiben bei mehreren führenden Gruppen ein wesentlicher Teil der Entwicklungsaktivitäten, was einen schnelleren Markteintritt ermöglicht und bestehende Strukturen nutzt, während Markenstandards aufrechterhalten werden, die die Preissetzungsmacht erhalten. Parallel dazu erweitern kuratierte Residenzprojekte und Erlebnisprodukte das Markenökosystem und bieten Luxusgästen vielfältige Möglichkeiten, über Saisons und Reiseziele hinweg zu engagieren. Diese Schritte halten das Wettbewerbsfeld dynamisch und erhalten gleichzeitig die Vielfalt der Kategorie über unabhängige und kettengebundene Betreiber im Markt für Luxushotels hinweg.

Kapitaldisziplin und Risikomanagement bleiben zentrale Themen für Eigentümer und Betreiber, wenn sie Renovierungen, Projektphasierung und geopolitische Unsicherheit im Markt für Luxushotels bewältigen. Öffentliche Offenlegungen führender Eigentümer veranschaulichen, wie groß angelegte Kapitalprogramme und wetterbedingte Störungen die kurzfristige Rentabilität beeinflussen können, während gleichzeitig die Grundlage für langfristige Wertschöpfung nach dem Abschluss gelegt wird. Funktionsübergreifende Nachhaltigkeitsprogramme treiben sowohl Kosteneffizienzen als auch Reputationsgewinne voran und stärken Angebote für Geschäftsreisen, während sie Verbrauchererwartungen entsprechen. Auf der kommerziellen Seite helfen ausgewogene Vertriebsstrategien und Kundenbindungsinvestitionen dabei, direkte Beziehungen zu verteidigen, während die Reichweite aufrechterhalten wird, die Vermittler in Zeiten ungleichmäßiger Nachfrage bieten. Da sich Produkt- und Markenportfolios in neue Regionen und Formate ausdehnen, werden Ausführungsfähigkeit und konsequente Serviceerbringung zu Differenzierungsmerkmalen, die langfristige Marktanteilsergebnisse im Markt für Luxushotels prägen. Betreiber, die sich auf Erlebnisqualität, Nachhaltigkeit und technologiegestützte Dienstleistungen konzentrieren, sind positioniert, um die widerstandsfähigste Nachfrage über den Prognosezeitraum zu gewinnen.

Branchenführer im Markt für Luxushotels

Marriott International (The Ritz-Carlton, St. Regis)

Hilton Worldwide (Waldorf Astoria, Conrad)

Accor (Fairmont, Raffles)

Hyatt Hotels Corporation (Park Hyatt, Andaz)

Four Seasons Hotels & Resorts

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Four Seasons Yachts startete seine ersten Luxusreisen mit einer Rundum-Suiten-Konfiguration und erweiterte damit den Erlebnisfußabdruck der Marke auf Mittelmeer- und Karibikrouten.

- November 2025: Marriott International meldete ein Netto-Zimmerwachstum von 6,8 % für das Gesamtjahr 2024, mit Rekord-Bruttoeröffnungen und Vertragsabschlüssen, die eine starke Luxuspipeline und ein skaliertes Marken-Residenzgeschäft umfassten.

- Oktober 2025: Four Seasons gab die Four Seasons Private Residences Red Sea auf Shura Island in Partnerschaft mit Red Sea Global bekannt und erweiterte damit die Präsenz der Marke im Flaggschiff-Entwicklungskorridor Saudi-Arabiens.

- März 2025: Hilton beschrieb saisonale Eröffnungen und Renovierungen auf mehreren Kontinenten und spiegelte damit die anhaltende Dynamik in der Luxus- und Lifestyle-Positionierung führender Marken wider.

- Februar 2025: Marriott hob ein Rekordjahr bei Vertragsabschlüssen in Groß-China hervor und stärkte damit das Wachstum in einer strategisch wichtigen Region in Luxus- und Premium-Segmenten.

Berichtsumfang des globalen Markts für Luxushotels

Ein Luxushotel ist definiert als ein Hotel, das dem Gast ein luxuriöses Unterkunftserlebnis bietet. Luxushotels beherbergen in der Regel zahlungskräftige Gäste, und die Dienstleistungen sowie die Gastronomie werden als qualitativ hochwertig erwartet. Der Bericht umfasst eine vollständige Hintergrundanalyse des Markts für Luxushotels, die eine Bewertung des Marktes, aufkommende Trends nach Segmenten und regionalen Märkten, bedeutende Veränderungen in der Marktdynamik sowie einen Marktüberblick beinhaltet.

Der Markt für Luxushotels ist nach Servicetyp, Zimmertyp, Buchungskanal und Geografie segmentiert. Nach Servicetyp ist der Markt in Geschäftshotels, Flughafenhotels, Suite-Hotels, Resorts und andere Hotels unterteilt. Nach Zimmertyp ist der Markt in Standard-Luxuszimmer, Suiten, Villen sowie Penthäuser und Präsidenten-Suiten segmentiert. Nach Buchungskanal ist der Markt in Direktbuchungen, Online-Reisebüros, Reisebüros/Reiseveranstalter und Unternehmensverträge segmentiert. Nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Geschäftshotels |

| Flughafenhotels |

| Suite-Hotels |

| Resorts |

| Sonstige Servicetypen |

| Standard-Luxuszimmer |

| Suiten |

| Villen / Bungalows |

| Penthäuser und Präsidenten-Suiten |

| Direktbuchung (Markenwebsite, Callcenter) |

| Online-Reisebüros (OTA) |

| Reisebüros / Reiseveranstalter |

| Unternehmensverträge |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Servicetyp | Geschäftshotels | |

| Flughafenhotels | ||

| Suite-Hotels | ||

| Resorts | ||

| Sonstige Servicetypen | ||

| Nach Zimmertyp | Standard-Luxuszimmer | |

| Suiten | ||

| Villen / Bungalows | ||

| Penthäuser und Präsidenten-Suiten | ||

| Nach Buchungskanal | Direktbuchung (Markenwebsite, Callcenter) | |

| Online-Reisebüros (OTA) | ||

| Reisebüros / Reiseveranstalter | ||

| Unternehmensverträge | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luxushotels im Jahr 2026 und wie sind die Wachstumsaussichten bis 2031?

Der Markt für Luxushotels hat eine Größe von 150,22 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 223,56 Milliarden USD bei einer CAGR von 8,28 % erreichen, was auf eine robuste mehrjährige Expansion in allen Regionen hindeutet.

Welcher Servicetyp wächst bis 2031 am schnellsten im Markt für Luxushotels?

Resorts sind der am schnellsten wachsende Servicetyp mit einer prognostizierten CAGR von 13,47 % bis 2031, unterstützt durch Wellness- und erlebnisorientierte Reisepräferenzen.

Welcher Zimmertyp gewinnt in erstklassigen Objekten am stärksten an Dynamik?

Villen und Bungalows sollen bis 2031 mit einer CAGR von 11,74 % wachsen, da Reisende in Luxusumgebungen Privatsphäre, Raum und wohnstilgemäße Annehmlichkeiten priorisieren.

Welche Buchungskanäle werden für Luxusaufenthalte das stärkste Wachstum verzeichnen?

Online-Reisebüros sollen bis 2031 eine CAGR von 13,78 % erzielen, obwohl Direktbuchungen aufgrund von Kundenbindungs- und Mobileinvestitionen einen großen Anteil behalten.

Welche Region führt heute, und welche wächst am schnellsten im Bereich Luxushotels?

Europa hielt im Jahr 2025 einen Anteil von 37,38 %, während der Asien-Pazifik-Raum mit einer CAGR von 11,43 % bis 2031 am schnellsten wachsen soll, was eine breit angelegte Erholung und steigenden Wohlstand widerspiegelt.

Wie beeinflussen Nachhaltigkeitszertifizierungen die Nachfrage im Markt für Luxushotels?

Zertifizierte Objekte erzielen Beschaffungsvorteile und Effizienzgewinne, wobei LEED- und Green Key-Programme zur betrieblichen Resilienz und zur Gästepräferenz in Premium-Kategorien beitragen.

Seite zuletzt aktualisiert am: