Frankreich-Gastgewerbe-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

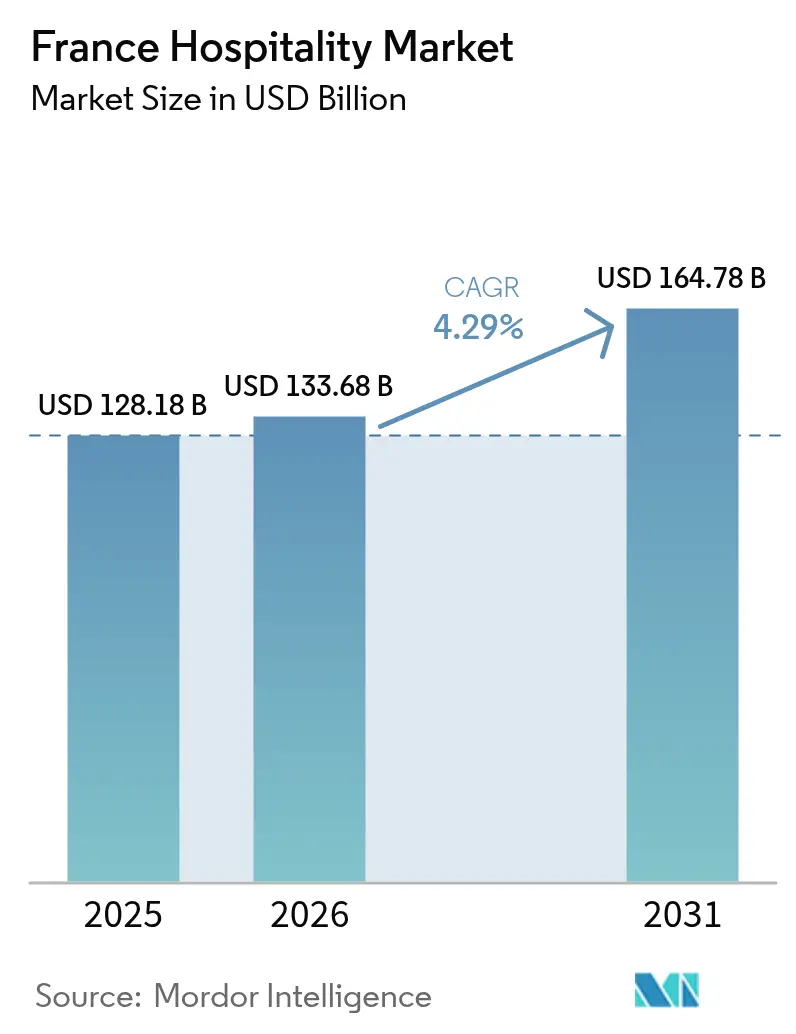

| Marktgröße im Basisjahr (2025) | 128.18 Milliarden US-Dollar |

| Marktgröße (2026) | 133.68 Milliarden US-Dollar |

| Marktgröße (2031) | 164.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

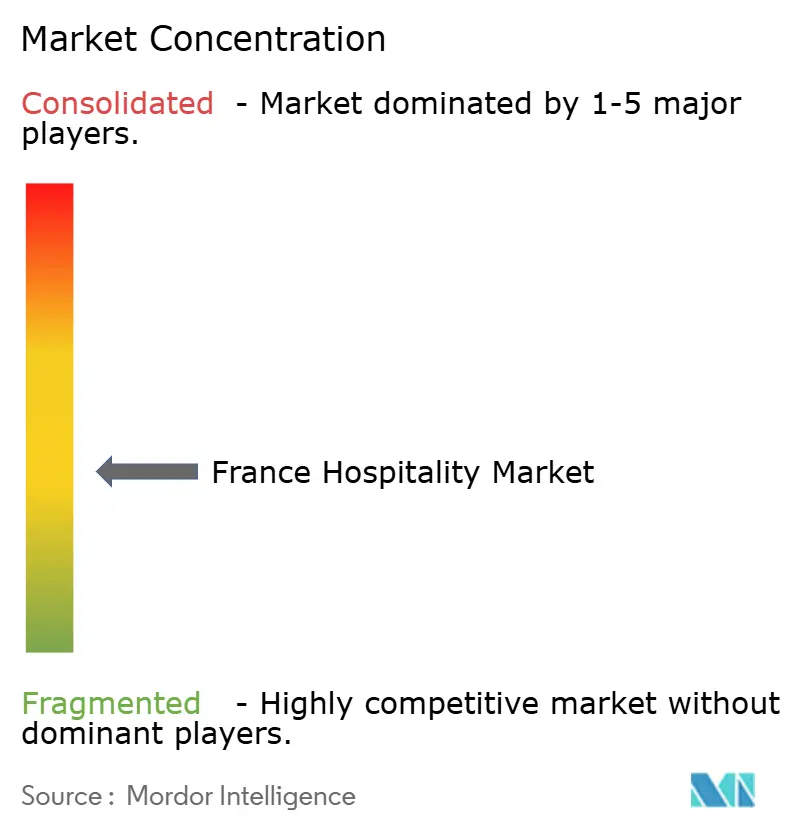

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich-Gastgewerbe-Marktanalyse von Mordor Intelligence

Die Frankreich-Gastgewerbe-Marktgröße soll von 128,18 Milliarden USD im Jahr 2025 auf 133,68 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 4,29 % über den Zeitraum 2026–2031 einen Wert von 164,78 Milliarden USD erreichen.

Robuste Inlandsnachfrage, starke internationale Ankünfte und gezielte staatliche Investitionen wie das Programm Destination France im Umfang von 1,9 Milliarden EUR (2,071 Milliarden USD) stärken gemeinsam die Umsatztransparenz und untermauern diesen Expansionspfad[1]Atout France, „Plan Destination France”, ATOUT-FRANCE.FR.. Die Wettbewerbsintensität ist moderat, da die fünf größten Betreiber rund 47 % der nationalen Zimmerkapazität halten und damit ausreichend Raum für Nischenkonzepte und regionale unabhängige Betriebe bleibt, um zu gedeihen. Zu den strukturellen Treibern zählen Infrastrukturverbesserungen als Olympia-Erbe, begünstigende „Work-from-anywhere”-Regelungen, die Freizeit- und Geschäftsreisen verwischen, sowie Steueranreize zur Beschleunigung energieeffizienter Sanierungen im veralteten Hotelbestand. Gleichzeitig müssen die Betreiber steigende Lohnerhöhungen infolge von Tarifverträgen und strengere kommunale Beschränkungen für Kurzzeitvermietungen bewältigen, die flexible Beherbergungsmodelle einschränken könnten, während sie traditionelle Hotels vor dem Peer-to-Peer-Wettbewerb schützen. Insgesamt zeigt der Frankreich-Gastgewerbe-Markt weiterhin Resilienz und Anpassungsfähigkeit, da er sich an Nachhaltigkeitsimperativen und sich wandelnden Reisenderwartungen ausrichtet.

Wesentliche Erkenntnisse des Berichts

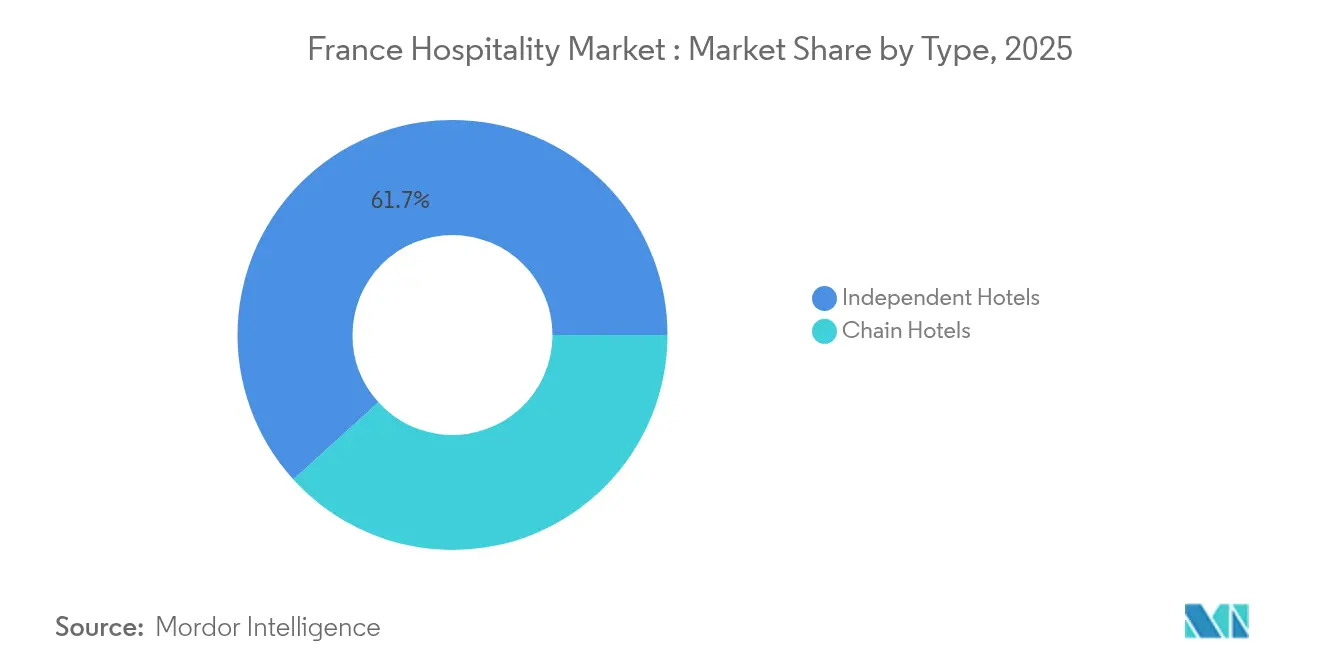

- Nach Typ führten unabhängige Hotels mit 61,74 % des Frankreich-Gastgewerbe-Marktanteils im Jahr 2025, während Kettenhotels die schnellste CAGR-Prognose von 5,12 % bis 2031 verzeichneten.

- Nach Unterkunftsklasse entfielen 42,95 % der Frankreich-Gastgewerbe-Marktgröße im Jahr 2025 auf Mittel- & Obere-Mittelklasse-Betriebe, während Serviced Apartments mit einer CAGR von 6,00 % bis 2031 zulegten.

- Nach Buchungskanal entfielen 41,05 % der Frankreich-Gastgewerbe-Marktgröße im Jahr 2025 auf OTAs, während direkte digitale Buchungen eine CAGR von 7,00 % bis 2031 erzielen dürften.

- Nach Geografie hielt Île-de-France im Jahr 2025 einen Frankreich-Gastgewerbe-Marktanteil von 33,05 %, und Provence-Alpes-Côte d'Azur liegt auf Kurs für eine CAGR von 5,52 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Frankreich-Gastgewerbe-Markt: Trends und Einblicke

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Inbound-Tourismus-Boom nach den Olympischen Spielen | +1.2% | Île-de-France; Ausstrahlungseffekte landesweit | Kurzfristig (≤ 2 Jahre) |

| „Work-from-anywhere”-Inlandskurzurlaube | +0.8% | Mittelstädte und ländliche Rückzugsgebiete | Mittelfristig (2–4 Jahre) |

| Steueranreize für energieeffiziente Sanierungen | +0.6% | Städtische Zentren landesweit | Mittelfristig (2–4 Jahre) |

| Wellnessintegrierte Hotelformate | +0.7% | Provence-Alpes-Côte d'Azur und Premium-Resorts | Langfristig (≥ 4 Jahre) |

| Luxus-Ökolodges und regenerativer Tourismus | +0.5% | Französische Alpen, Korsika und Nationalparks | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung als Treiber für seniorenorientiertes Reisen | +0.4% | Küstenstädte, Kurorte, ländliche Rückzugsgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Das Olympia-Infrastrukturerbe nach den Spielen stärkt die Inbound-Nachfrage

Paris 2024 hat der Hotelperformance einen dauerhaften Aufschwung verschafft, da erneuerte Verkehrsknotenpunkte, erweiterte Veranstaltungskapazitäten und globale Medienpräsenz die Attraktivität Frankreichs weit über den Zeitraum der Spiele hinaus erhöhen. Fluggesellschaften haben Sitzplatzkapazitäten erhöht, Bahnbetreiber die Frequenzen gesteigert und neue Wegweisersysteme vereinfachen die Mobilität der Besucher, wodurch wahrgenommene Reisehürden sinken und die durchschnittliche Aufenthaltsdauer steigt. Hoteliers in Île-de-France verzeichneten während des Veranstaltungszeitraums rund 218 Millionen USD an zusätzlichen Einnahmen und profitieren nun von anhaltender Markensichtbarkeit, die Premium-Zimmerpreise unterstützt. Der Infrastruktur-Halo-Effekt hat auch die regionale Konnektivität gestärkt und ermöglicht Freizeitreisenden, Mehrstadt-Reiserouten einzuplanen, die die Ausgaben über den Frankreich-Gastgewerbe-Markt verteilen. In Verbindung mit dem erklärten Ziel der Regierung, jährlich 100 Millionen Besucher zu empfangen, erzeugen diese Verbesserungen eine stabile Basis internationaler Nachfrage und fördern gleichzeitig Wiederholungsbesuche. Betreiber betrachten die Erbe-Projekte als Katalysatoren, die Pipeline-Entwicklungen weniger riskant machen und weiteres Kapital in gehobene und lebensstilgeprägte Objekte rechtfertigen.

Fernarbeit setzt Inlandskurzurlaube auf einen strukturellen Wachstumspfad

Hybride Beschäftigungsmodelle ermöglichen es Berufstätigen, vorübergehend den Wohnort zu wechseln, ohne ihre berufliche Produktivität zu beeinträchtigen, wodurch eine mittwöchige Schulter-Tag-Nachfrage entsteht, die frühere Saisonalitätsnormen umgeht. Plattformen wie Staycation berichten von einem Partnerwachstum auf mehr als 700 Hotels landesweit und unterstreichen damit den Appetit auf schnelle Auszeiten im Umkreis von einer Stunde Fahrtzeit von großen städtischen Zentren. Der typische Gast ist jünger als 35 Jahre und bevorzugt Boutique-Betriebe, die Wellness, Gastronomie und Outdoor-Aktivitäten zu mehrwertsteigernden Paketen bündeln. Sowohl Ketten als auch Unabhängige reagieren mit Langzeitaufenthaltspaketen, flexiblen Check-in-Zeiten und Treueprogrammen, die auf inländische Freizeitsegmente zugeschnitten sind. Der Trend kommt direkt regionalen Reisezielen zugute, die eine Steigerung der Wochentags-Auslastung anstreben, und verteilt damit Einnahmen weg von einem Paris-zentrierten Fußabdruck, was eine ausgewogene regionale Entwicklung über den Frankreich-Gastgewerbe-Markt hinaus fördert. Da Arbeitgeber Fernarbeitsregelungen formalisieren, erwarten Analysten, dass die Nachfrage nach Inlandskurzurlauben sich bis mindestens 2028 als struktureller statt zyklischer Rückenwind festigt.

Energiepolitik beschleunigt die Modernisierung von Altbeständen

Der Gebäudesektor in Frankreich ist für mehr als 40 % des nationalen Energieverbrauchs verantwortlich, was aggressive Dekarbonisierungsziele und steuerliche Anreize anregt, die die Hotel-Investitionsagenden direkt beeinflussen. Der Crédit d'Impôt Rénovation Énergétique bietet Steuergutschriften in Höhe von 30 % auf förderfähige Ausgaben bis zu 27.250 USD und senkt damit die Amortisationshürden für Wärmedämmung, HVAC-Aufrüstungen und Smart-Grid-Integrationen[2]Mission Transition Écologique, „Crédit d'Impôt Rénovation Énergétique”, MISSION-TRANSITION-ECOLOGIQUE.BETA.GOUV.FR.. Gleichzeitig verpflichtet das Gesetz Le Meur Immobilieneigentümer zur Offenlegung von Energiebewertungen und schränkt den Betrieb der am schlechtesten abschneidenden Gebäude ein, was Nachzügler zu Sanierungen oder Veräußerungen drängt. Ketten mit Skalenvorteilen reagieren schnell und integrieren IoT-gestützte Überwachungssysteme, die Betriebskosten senken und ESG-Offenlegungen unterstützen, die von institutionellen Investoren gefordert werden. Unabhängige Betreiber nutzen grüne Finanzierungsprogramme und Lieferantenpartnerschaften, um regelkonform zu bleiben und gleichzeitig klimabewussten Gästen ihre Öko-Zertifikate zu vermarkten. Langfristig wird erwartet, dass die beschleunigte Sanierungsaktivität die Betriebsmargen und Vermögenswertbewertungen anhebt und damit einen positiven Kreislauf schafft, der das Investitionsmomentum über den gesamten Frankreich-Gastgewerbe-Markt hinweg aufrecht erhält.

Wellnessintegration geht über traditionelle Spa-Angebote hinaus

Die Verbrauchererwartungen erstrecken sich nun auf ganzheitliche körperliche und geistige Gesundheitserlebnisse, die Ernährungsberatung, funktionales Fitness-Training und Naturimmersion verbinden. Die Trend-Umfrage von Accor identifiziert die Nachfrage nach evidenzbasierten Programmen gegenüber trendgetriebenen Behandlungen und veranlasst Hotels, mit zertifizierten Therapeuten, Sportwissenschaftlern und Achtsamkeitscoaches zusammenzuarbeiten[3]HFTP, „Top 2025 Wellness Trends”, HFTP.ORG. . Gehobene Betriebe in Provence-Alpes-Côte d'Azur kuratieren transformative Outdoor-Retreats, nutzen mediterrane Landschaften zur Differenzierung ihrer Angebote und rechtfertigen Premium-Preise. Selbst mittelständische Stadthotels renovieren ungenutzte Flächen zu multifunktionalen Wellness-Studios und Dachterrassenyogadecks, die Geschäftsreisenden entgegenkommen, die nach gesundheitlicher Balance suchen. Marken, die Wellness-Protokolle authentisch in die Gästereise integrieren, erzielen höhere RevPAR-Werte und eine stärkere Treuebindung, was einen Wettbewerbsvorteil für frühe Anwender signalisiert. Der Trend unterstützt zusätzliche Einnahmequellen aus gesunden F&B-Konzepten und personalisierten Merchandising-Artikeln, was die Frankreich-Gastgewerbe-Marktgröße weiter vergrößert.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Lohnkosteninflation infolge von Gewerkschaftswellen | –1.1% | Landesweit; am stärksten in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Strengere Bebauungsvorschriften gegen Kurzzeitvermietungen | –0.4% | Paris, Lyon, wichtige Touristengemeinden | Mittelfristig (2–4 Jahre) |

| Klimabedingte Störungen (z. B. Hitzewellen, Brände) | –0.6% | Südfrankreich, ländliche Resorts, Küstengebiete | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Erteilung von Hotelgenehmigungen und Bürokratie | –0.5% | Städtische Sanierungszonen, Denkmalschutzviertel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lohnkosteninflation drückt die Betriebsmargen

Der branchenspezifische Mindestlohn übersteigt nun den allgemeinen SMIC mit 12,00 EUR (13,08 USD) pro Stunde, was auf aggressive Tarifverhandlungen zurückzuführen ist, die zur Behebung chronischer Personalmangels nötig waren, der sich während der Pandemie verstärkte. Hoteliers absorbieren zudem wiedereingeführte Sozialabgaben auf Trinkgelder, was den Lohnkostenanteil an den Gesamtausgaben erhöht und den EBITDA-Spielraum einengt. Betreiber begegnen dem durch den Einsatz arbeitssparender Technologien wie kontaktlosem Check-in und Back-Office-Automatisierung, obwohl die anfänglichen Investitionen die Liquidität kleinerer Betriebe belasten können. Ketten nutzen zentralisierte Beschaffung und Shared-Service-Center, um den Kostenanstieg zu dämpfen, während viele Unabhängige mit reduzierten Serviceangeboten oder verkürzten Restaurantöffnungszeiten reagieren. Eine anhaltende Lohnerhöhung birgt das Risiko, die Preiswettbewerbsfähigkeit gegenüber südeuropäischen Reisezielen mit niedrigeren Lohnkostenbasis zu untergraben und damit die erreichbare CAGR des Frankreich-Gastgewerbe-Markts zu dämpfen. Die Grundsatzdialoge zwischen Arbeitgeberverbänden und Gewerkschaften dauern an, um eine faire Vergütung mit der langfristigen Rentabilität des Sektors in Einklang zu bringen.

Kommunale Beschränkungen gestalten die Kurzzeitvermietungslandschaft um

Das Gesetz Le Meur kürzt drastisch die Steuervergünstigungen für nicht klassifizierte Vermietungen und legt strengere Einkommensobergrenzen fest, während Paris die Vermietung der Hauptwohnung weiter auf 90 Nächte pro Jahr beschränkt und die Bußgelder bei Verstößen auf 100.000 EUR (109.000 USD) verdoppelt[4]Sortiraparis, „Paris Tightens Tourist Rental Regulations”, SORTIRAPARIS.COM.. Diese Maßnahmen zielen darauf ab, den Wohnungsmangel zu lindern, schränken aber gleichzeitig das flexible Beherbergungsangebot ein und erhöhen die Compliance-Hürden für Boutique-Betreiber, die Hotel- und Serviced-Apartment-Inventar kombinieren möchten. Traditionelle Hotels profitieren von reduziertem Peer-to-Peer-Wettbewerb, müssen aber auch erhöhte Registrierungs- und Energiediagnoseauflagen erfüllen, um regulatorische Vorteile zu erlangen. Einige Investoren verlagern ihre Portfolios auf professionell verwaltete „Aparthotel”-Konzepte, die Klassifizierungsstandards erfüllen und dennoch die Nachfrage nach Langzeitaufenthalten erschließen. Mittelfristig wird erwartet, dass Bebauungsbeschränkungen die Kurzzeit-Nachfrage in regulierte Einrichtungen umleiten, was die Preisintegrität über die Frankreich-Gastgewerbe-Marktgröße hinweg stützt, aber unternehmerische Experimente in Beherbergungsformaten einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Unabhängige Hotels bewahren kulturelle Anziehungskraft, während Ketten Technologie skalieren

Unabhängige Hotels hielten im Jahr 2025 einen dominanten Frankreich-Gastgewerbe-Marktanteil von 61,74 %, verankert in der tief verwurzelten nationalen Tradition familiengeführter Auberges und Boutique-Betriebe, die ortsgebundene Authentizität bieten. Diese Betriebe setzen auf kulinarisches Geschichtenerzählen, architektonischen Charakter und personalisierten Service, der Reisende anspricht, die immersive lokale Erlebnisse suchen. Ketten wachsen jedoch schneller mit einer CAGR von 5,12 %, da standardisierte Betriebskonzepte, Markenbekanntheit und Treueprogramme risikoaverse internationale Gäste und Firmenkunden-Reiseeinkäufer überzeugen. Strategische Fusionen, wie die vollständige Übernahme von Paris Society durch Accor, veranschaulichen, wie große Konzerne betriebliche Skalierung mit erlebnisorientierterer Tiefe verbinden, um sowohl bei Effizienz als auch bei Einzigartigkeit zu konkurrieren. Unabhängige reagieren mit der Einführung cloudbasierter PMS-Lösungen und Konsortialverbindungen, die eine marketingbezogene Reichweite erschließen, ohne die Markenindividualität aufzugeben. Das Wechselspiel zwischen Authentizität und Konsistenz dürfte die Wettbewerbspositionierung bis 2031 prägen, da beide Segmente operative Exzellenz anstreben und dabei die Gästenähe bewahren.

Die Frankreich-Gastgewerbe-Marktgröße für Kettenhotels soll sich ausweiten, da multinationale Konzerne Premium-Economy-Konzepte wie Spark by Hilton einführen, die preisbewusste Reisende ansprechen, die dennoch modernes Design und digitale Bequemlichkeit fordern. Franchise- und Management-Verträge bieten Asset-Light-Wachstumswege, die inländische Eigentümer anlocken, die angesichts verschärfter regulatorischer Aufsicht professionelle Marken anstreben. Unabhängige Marktteilnehmer kontern mit der Kuration hyper-lokaler Partnerschaften und erlebnisergänzender Angebote wie Chefköche als Gastkünstler, Kunsthandwerkworkshops und Kulturtouren, die Ketten im großen Maßstab oft schwer nachahmen können. Investoren gewichten zunehmend Asset-Quality-Metriken neben ESG-Kriterien und belohnen Betreiber, die Energieeffizienz-Upgrades und gerechte Lohnpolitik in Wertschöpfungspläne integrieren. Infolgedessen könnte eine gemäßigte Konsolidierungswelle entstehen, insbesondere bei mittelständischen Unabhängigen, die mit Investitionsverpflichtungen konfrontiert sind, wodurch die Konzentration allmählich zunimmt, ohne Frankreichs gefeierte unabhängige Beherbergungstradition zu verdrängen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Unterkunftsklasse: Mittelklassestabilität trifft auf Serviced-Apartment-Dynamik

Mittel- & Obere-Mittelklasse-Hotels erzielten im Jahr 2025 einen Frankreich-Gastgewerbe-Marktanteil von 42,95 % und profitierten von einer stetigen Nachfrage kostenorientierter internationaler Besucher sowie inländischer Geschäftsreisender, die Zuverlässigkeit und ausgewogene Ausstattungsmerkmale schätzen. Die Allgegenwart dieses Segments entlang von Verkehrskorridoren und in Mittelstädten sichert Auslastungsraten und dämpft die ADR-Volatilität. Serviced Apartments verzeichnen derweil die höchste CAGR von 6,00 %, da Fernarbeitende, umziehende Führungskräfte und Mehrgenerationen-Familien Apartment-Grundrisse, Küchenzeilen und flexible Aufenthaltsdauern schätzen. Marken wie Adagio, die bis 2028 auf 200 Standorte abzielen, veranschaulichen die institutionelle Zugkraft der Kategorie und ihre Kapazität zur Skalierung innerhalb städtischer Footprints. Mittelklasse-Betreiber verteidigen ihren Marktanteil durch die Aufwertung von F&B-Konzepten, die Integration von Coworking-Zonen und den Einsatz mobiler Gäste-Apps, die Apartment-Komfort spiegeln.

Luxusangebote genießen einen günstigen RevPAR-Auftrieb durch internationale vermögende Ankünfte, bleiben jedoch anfällig für geopolitische Nachfrageschocks und erhöhte Renovierungskosten, die erforderlich sind, um sich wandelnden Wellness- und Nachhaltigkeitsmaßstäben zu entsprechen. Budget-Betriebe sehen sich mit Margendruck durch Lohnerhöhungen und Energiekonformitätsauflagen konfrontiert, setzen jedoch auf standardisierte Modulbauweisen und Beherbergungsmodelle mit eingeschränktem Service, um die Kosteneffizienz zu bewahren. Serviced-Apartment-Betreiber nutzen die regulatorische Klarheit, indem sie ihren Klassifizierungsstatus an Hotelnormen anpassen und so Bebauungsobergrenzen umgehen, während sie von der Nachfrage nach Langzeitaufenthalten profitieren. Da die Segmentierung der Reisenden verschwimmt, sind Hybridformate zu erwarten, die Mittelklasse-Preispunkte mit Serviced-Apartment-Flexibilität kombinieren und die Fähigkeit des Frankreich-Gastgewerbe-Markts stärken, unterschiedliche Aufenthaltszwecke zu bedienen, ohne Kernangebote zu kannibalisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Buchungskanal: OTAs dominieren, aber direkte digitale Kanäle beschleunigen sich

OTAs entfielen im Jahr 2025 auf 41,05 % der Frankreich-Gastgewerbe-Marktgröße und nutzen ausgefeilte Vergleichstools, globale Markenbekanntheit und mehrsprachige Benutzeroberflächen, die die Buchungsreise für internationale Zielgruppen vereinfachen. Ihre Verhandlungsmacht resultiert aus hohem Traffic-Volumen, Performance-Marketing-Expertise und ergänzenden Upsell-Möglichkeiten wie Versicherungen und Aktivitäten. Dennoch legen direkte digitale Buchungen mit einer robusten CAGR von 7,00 % zu, da Hotels KI-gestützte Personalisierungs-Engines, treueprogrammgebundene Rabatte und Bestpreisgarantien einsetzen, die wahrgenommene Wertlücken schließen. Ketten nutzen einheitliche CRM-Plattformen für markenübergreifendes Cross-Selling, während Unabhängige Channel-Management-Tools nutzen, um die Preisparität zu optimieren und Provisionsverluste zu reduzieren.

Firmenkunden-/MICE-Plattformen und GDS-Kanäle behalten ihre Relevanz für ausgehandelte Tarifprogramme und Gruppenallotments, insbesondere in städtischen Konferenzzentren wie Paris und Lyon. Großhandels- und traditionelle Agenten bedienen Fernreisemärkte und Nischen-Luxusreiserouten und tragen zur Diversifizierung des Vertriebsmix bei. Der Frankreich-Gastgewerbe-Marktanteil der OTAs könnte moderat sinken, da Hoteliers Funnel-Conversion-Taktiken meistern, doch ihre Marketing-Stärke und die Stickiness ihrer mobilen Apps sichern ihnen eine unverzichtbare Rolle in der Nachfrageaggregation. Langfristig ist eine symbiotische Koexistenz wahrscheinlich, bei der OTAs inkrementelles Volumen generieren und Hotels sich auf die Steigerung des Gäste-Lebenszeitwerts durch direkte Bindung konzentrieren.

Geografische Analyse

Im Frankreich-Gastgewerbe-Markt ist Île-de-France im Jahr 2025 das größte regionale Teilsegment mit einem Marktanteil von 33,05 %. Im Zeitraum 2026 bis 2031 soll Provence-Alpes-Côte d'Azur das am schnellsten wachsende Teilsegment mit einer CAGR von 5,52 % sein. Île-de-France festigt weiterhin die nationalen Gastgewerbeeinnahmen, da verbesserte intermodale Knotenpunkte und verbessertes Beschilderungssystem die olympischen Investitionen in dauerhafte Besucherfreundlichkeit umwandeln. Hoteliers berichten von Auslastungsraten, die während kultureller Spitzenevents über 85 % liegen und die Preissetzungsmacht selbst angesichts neuer Angebotseinführungen aufrechterhalten. Reiserouten zu Provinzattraktionen verkürzen sich durch Hochgeschwindigkeitsbahnerweiterungen, was die touristische Streuung und Mehrstadt-Reiserouten fördert, die benachbarte Regionalwirtschaften beflügeln. Luxus- und Lifestyle-Neueröffnungen, wie das bevorstehende Maybourne Saint-Germain, sprechen anspruchsvolle Gäste an, die Pariser Grandeur mit zeitgenössischer Kunst verbinden möchten. Gleichzeitig lancieren Mittelklasse-Betreiber kreative F&B-Konzepte, die bei digitalen Nomaden ankommen und Produktvielfalt über Preisstufen hinweg sicherstellen. Lokale Behörden kooperieren mit Hoteliers, um Nachhaltigkeitsmaßstäbe in Bauvorschriften zu integrieren und wirtschaftliche Entwicklung mit ökologischer Verantwortung in Einklang zu bringen.

Provence-Alpes-Côte d'Azur profitiert von Top-Line-Auftrieb, da mediterrane Landschaften mit hochausgabefreudigen Wellness-Suchenden und einer wachsenden Fernarbeits-Zielgruppe zusammentreffen. Der Ausbau des Bahnhofs am Flughafen Nizza erhöht die jährliche Kapazität bis 2030 auf 23 Millionen Passagiere, reduziert Transferaufwand und stimuliert ganzjährige Ankünfte. Hoteliers in Marseille, Antibes und Cannes renovieren ihren Bestand und integrieren Dachsolaranlagen, wassersparende Einrichtungen und kohlenstoffarme Speisekarten im Einklang mit regionalen Klimazielen. Luxusbetreiber fügen Privatwohnungskomponenten hinzu, die Einnahmequellen diversifizieren und Kundenlebenszyklen verlängern. Destination-Marketing-Kampagnen betonen Kulturfestivals, Weinrouten und Ausflüge zur Meeresbiodiversität, um die Saisonattraktivität zu verbreitern. Öffentlich-private Finanzierungsvehikel wie der Fonds Tourisme Côte d'Azur kofinanzieren Aufwertungen von Kulturdenkmälern und bewahren die architektonische Integrität bei gleichzeitiger Modernisierung der Gästeausstattung.

Auvergne-Rhône-Alpes, Nouvelle-Aquitaine und andere Regionen verzeichnen ein konsistentes, aber moderates Wachstum, da staatliche Fördermaßnahmen auf die Revitalisierung ländlicher Gebiete und die Diversifizierung der Bergregionen abzielen. Das Programm Avenir Montagnes leitet 300 Millionen EUR (327 Millionen USD) in Ökolodges und Mehraktivitäts-Resorts, die von schneebedingten Modellen auf ganzjährigen Abenteuertourismus umschwenken. Lokale Unternehmer wandeln Châteaux in erlebnisorientierte Rückzugsorte mit Farm-to-Table-Gastronomie und Wellness-Workshops um und ziehen Städter an, die in authentischer Umgebung abschalten möchten. Transportinitiativen verbessern die Letzte-Meile-Konnektivität, verkürzen Reisezeiten und steigern Wochenendbesuche. Regionale Tourismusbüros nutzen digitales Storytelling, um wenig bekannte Dörfer und UNESCO-Stätten hervorzuheben und so die Reisendenzuflüsse weiter zu streuen und handwerkliche Lieferketten zu unterstützen. Gemeinsam erweitern diese Bemühungen die adressierbare Frankreich-Gastgewerbe-Marktgröße über traditionelle städtische Kernbereiche hinaus.

Wettbewerbslandschaft

Der Wettbewerb im Frankreich-Gastgewerbe-Markt lässt sich am besten als moderat fragmentiert beschreiben. Die fünf größten Betreiber halten einen bedeutenden Marktanteil, doch ein dynamisches unabhängiges Segment gedeiht weiterhin und bewahrt den einzigartigen Charakter der französischen Gastfreundschaft. Accor sticht als Marktführer hervor und nutzt ein breites Mehrmarken-Portfolio, das von Luxusikonen bis zu budgetfreundlichen Optionen reicht. Das ALL-Treueprogramm stärkt seine Position, indem es die Kundenbindung fördert und die Nachfrage über verschiedene Marktsegmente hinweg ankurbelt. Louvre Hotels und B&B Hotels folgen mit landesweiten Präsenzen und nutzen Franchise-Expansion zur Beschleunigung von Asset-Light-Wachstum. Internationale Ketten wie Hilton und Choice Hotels vertiefen ihr Engagement über langfristige strategische Vereinbarungen und ergänzen sowohl Premium-Economy- als auch Mittelklassebetriebe, um von Nachfragenischen zu profitieren. Gleichzeitig skalieren Serviced-Apartment-Spezialisten wie Adagio und Citadines schnell und reagieren auf die Dynamik bei Langzeitaufenthalten.

Strategische Schritte illustrieren eine Branche, die auf Portfolio-Optimierung und ESG-Ausrichtung fokussiert ist. Henderson Parks Erwerb von fünf Novotel Suites zeigt den Investorenappetit für Mittelklasse-Sanierungen, die Kohlenstoffminderungsstandards erfüllen und den RevPAR durch Design-Erneuerungen steigern. Accors Datenaustausch-Allianz mit Pernod Ricard und JCDecaux signalisiert einen Schwenk hin zu anspruchsvollen Analysen, die hyper-personalisierte Angebote unter Einhaltung von Datenschutzvorschriften ermöglichen. Technologieanbieter wie Mews gewinnen an Zugkraft, da Hotels Back-Office-Prozesse automatisieren und die Selbstbedienungsnutzung steigern und so Arbeitsressourcen für intensive Gästeinteraktionen freisetzen. Marktteilnehmer setzen Asset-Light-Modelle und Soft-Brand-Kollektionen ein, um den unabhängigen Charme zu nutzen, ohne auf globale Distribution zu verzichten, und verschärfen damit das Wettbewerbsbanking sowohl auf Erlebnisqualität als auch auf Effizienz.

Zukunftsdebatten konzentrieren sich auf eine mögliche Konsolidierung mittelständischer unabhängiger Betriebe, die mit erheblichen Investitionsanforderungen infolge von Energieauflagen und digitalen Upgrades konfrontiert sind. Private-Equity-Fonds bewerten Roll-up-Möglichkeiten, die durch zentralisierte Beschaffung, standardisierte Betriebsabläufe und fortschrittliche Revenue-Management-Systeme betriebliche Synergien freisetzen. Gleichzeitig unterstreichen Ultra-Luxusprojekte wie Maybourne Saint-Germain das anhaltende Investorenvertrauen in Frankreichs Fähigkeit, Spitzen-ADRs zu absorbieren, insbesondere in Verbindung mit Marken-Residenzen, die die Wohnungsnachfrage nach hotelbetreitem Wohnen monetarisieren. Infolgedessen ist der Frankreich-Gastgewerbe-Markt auf eine dynamische Neuausrichtung vorbereitet, die lokale Authentizität mit globaler Professionalität in Einklang bringt.

Branchenführer im Frankreich-Gastgewerbe-Markt

Louvre Hotels Group

B&B Hotels

Marriott International

IHG Hotels & Resorts

Accor

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Accor, Pernod Ricard und JCDecaux haben ein branchenweit erstes kollaboratives Datenportal gestartet, um markenübergreifende Analysen zu optimieren und die Gästepersonalisierung zu verbessern.

- Februar 2025: Henderson Park erwarb fünf Novotel Suites mit insgesamt 645 Zimmern in Paris, Lille und Cannes und verpflichtete sich zu Energieeffizienz-Investitionen im Einklang mit den Zielen des Pariser Abkommens.

- Februar 2025: Maybourne Hotel Group stellte The Maybourne Saint-Germain vor, ein Palasthotel mit 23 Marken-Residenzen, das 2027 eröffnet werden soll.

- Januar 2025: Hilton bestätigte vier neue Betriebe in Lyon, darunter die französische Premiere von Spark by Hilton, mit 655 Zimmern zwischen 2025 und 2028.

Berichtsumfang des Frankreich-Gastgewerbe-Markts

Die Gastgewerbebranche ist eine breite Kategorie von Bereichen innerhalb der Dienstleistungsbranche, die Beherbergung, Speisen- und Getränkeservice, Veranstaltungsplanung, Freizeitparks, Reise und Tourismus umfasst. Sie schließt Hotels, Reiseagenturen, Restaurants und Bars ein. Dieser Markt ist nach Typ (Kettenhotels und Unabhängige Hotels) und nach Segment (Budget- und Economy-Hotels, Mittel- und Obere-Mittelklasse-Hotels, Luxushotels und Serviced Apartments) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (Milliarden USD) für alle oben genannten Segmente.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- & Obere-Mittelklasse |

| Budget & Economy |

| Serviced Apartments |

| Direktes Digitales |

| OTAs |

| Firmenkunden / MICE |

| Großhandel & Traditionelle Agenten |

| Île-de-France |

| Provence-Alpes-Côte d'Azur |

| Auvergne-Rhône-Alpes |

| Nouvelle-Aquitaine |

| Übriges Frankreich |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- & Obere-Mittelklasse | |

| Budget & Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktes Digitales |

| OTAs | |

| Firmenkunden / MICE | |

| Großhandel & Traditionelle Agenten | |

| Nach Geografischer Region | Île-de-France |

| Provence-Alpes-Côte d'Azur | |

| Auvergne-Rhône-Alpes | |

| Nouvelle-Aquitaine | |

| Übriges Frankreich |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich-Gastgewerbe-Markt im Jahr 2026?

Die Frankreich-Gastgewerbe-Marktgröße erreicht 133,68 Milliarden USD im Jahr 2026 und soll mit einer CAGR von 4,29 % bis 2031 wachsen.

Welches Segment wächst bis 2031 am schnellsten?

Serviced Apartments verzeichnen mit 6,00 % die höchste CAGR, da Fernarbeit und Langzeitaufenthaltsnachfrage zunehmen.

Welche Region zeigt die stärksten Wachstumsaussichten?

Provence-Alpes-Côte d'Azur führt mit einer prognostizierten CAGR von 5,52 %, angetrieben durch Luxusinvestitionen und Flughafenausbau.

Warum sind Lohnkosten eine Herausforderung für französische Hotels?

Branchenspezifische Löhne stiegen im Jahr 2025 auf 13,08 USD pro Stunde und übertrafen damit den allgemeinen Mindestlohn, was die Lohnbelastung erhöhte.

Wie werden Energievorschriften Hotelbetreiber beeinflussen?

Das Gesetz Le Meur verknüpft Betriebsgenehmigungen mit der Energieperformance und drängt Hotels zur Investition in Sanierungen oder riskiert Schließung, doch Steuergutschriften helfen, Kosten zu kompensieren.

Verlieren OTAs Marktanteile an direkte Buchungen?

OTAs halten noch immer einen Marktanteil von 41,05 %, aber direkte digitale Kanäle wachsen schneller mit einer CAGR von 7,00 %, da Hotels in personalisierte Web- und mobile Erlebnisse investieren.

Seite zuletzt aktualisiert am: